Сколько времени нужно для получения вычета

Сроки возврата налога зависят от способа оформления.

При оформлении через ИФНС

Получить вычет через налоговую инспекцию можно примерно за 4 месяца, начиная с 1 января следующего года. То есть если вы, допустим, прошли обучение в автошколе в 2022 году, то с 1 января 2023-го имеете право подать документы на возврат НДФЛ. Три месяца уходит на камеральную проверку декларации 3-НДФЛ. Если все в порядке, еще 30 дней – на перечисление возвращаемого налога. Если вы оформляете вычет на покупку недвижимости, четырехмесячный срок действует только в первый год. При переходе неиспользованного остатка на следующий налоговый период камеральная проверка документов на вычет проходит гораздо быстрее – при подаче декларации в первых числах января деньги можно получить уже в феврале.

При оформлении через работодателя

Получать вычет (в форме зарплаты без удержания НДФЛ) можно уже со следующего месяца после предоставления в бухгалтерию вашей организации уведомления из налоговой инспекции о праве на вычет, а также заявления о предоставлении этого вычета. Если речь идет об имущественных вычетах, переходящих на следующий год в случае неполного использования, то их можно оформить у работодателя и в дальнейшем, но более логично вернуть остаток НДФЛ одной суммой, подав документы в ИФНС.

Как оформить вычет у работодателя?

Главное отличие в получении вычета через работодателя — не нужно заполнять декларацию 3-НДФЛ.

Что делать, чтобы получить вычет?

- Собрать пакет документов (список будет зависеть от типа вычета). Чаще всего перечень документов точно такой же, что и при подаче декларации.

- Подать заявление в ФНС о предоставлении уведомления для работодателя, приложив пакет документов.

- Полученное уведомление передать работодателю вместе с заявлением о предоставлении вычета.

Все дальнейшие расчёты будет делать бухгалтерия.

Заявление можно подать через сайт ФНС, при личном визите в отделение или по почте.

Проще и быстрее — через личный кабинет.

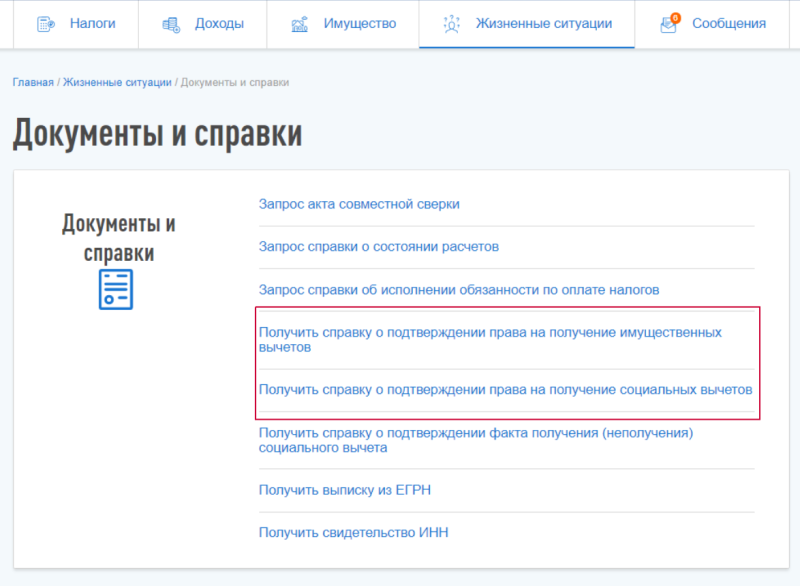

Чтобы найти заявление, нужно выбрать раздел «Жизненные ситуации», пункт «Запросить документы и справки». Затем выбирайте нужный документ «Получить справку о подтверждении права на получение имущественных вычетов» или «Получить справку о подтверждении права на получение социальных вычетов».

Фото: lkfl2. nalog.ru

Фото: lkfl2. nalog.ru

В открывшейся форме заполните сведения о работодателе (по справке 2-НДФЛ), суммы расходов и прикрепите подтверждающие документы. Заявление заверяется электронной подписью. Её можно получить бесплатно тут же в личном кабинете.

Уведомление выдаётся в течение 30 дней.

Нюансы возврата средств

Процедура получения возврата

В заключение сегодняшней статьи приведем некоторые нюансы возврата средств за НДФЛ, которые ранее упомянуты не были.

Подобных особенностей вычета не столь много, но все же они имеются, поэтому не осветить их наш ресурс просто не может. Наиболее важные нюансы возврата таковы:

- Любой налоговый вычет можно получить на сумму, не более уплаченного за конкретный налоговый период НДФЛ. То есть, если гражданин уплатил 12 000 рублей подоходного налога за один год, то в этот же год он не имеет право получить не более 12 000 рублей в качестве вычета. В таком случае оставшаяся часть положенного вычета сохраняется за гражданином и получить ее частично или полностью он может уже на следующий год.

- Имущественный вычет, как было упомянуто ранее, также может быть использован при погашении процента по ипотеке. В подобном виде использования данный вычет имеет предел не 260 000 рублей, а 390 000, что стоит учитывать всем «ипотечникам».

- Помимо представленных ранее, в налоговом законодательстве предусмотрено больше количество и других вычетов. В большинстве своем они распространяются на льготные категории граждан (ветераны ВОВ и военных действий, инвалиды и т.д.). Для ознакомления с ними необходимо досконально изучить НК РФ, так как их количество, повторимся, достаточно велико и они распространяются на разные сферы налогообложения.

Процессуальные особенности получения налогового возврата

В остальном же, процедура возврата подоходного налога особенностей не имеет. Порядок ее проведения и все базовые принципы подробно рассмотрены выше и в законодательстве РФ.

В целом, получить положенный вычет за НДФЛ в РФ не столь сложно, если знать процессуальную суть подобного мероприятия.

Более-менее подробно о ней и прочих особенностях возврата средств за уплату подоходного налога говорится в представленном ранее материале. Надеемся, статья была для вас полезна и дала ответы на интересующие вопросы. Удачи в возврате средств!

О том, как вернуть 13 процентный налог, вы можете узнать, посмотрев видео:

Смотрите это видео на YouTube

Смотрите это видео на YouTube

17 мая 2017 kasjanenko

2029

Стандартные налоговые вычеты

Кому положены. Их получают родители на своих детей и льготники, например ликвидаторы последствий аварии в Чернобыле, герои СССР, герои России, инвалиды 1-й и 2-й групп, инвалиды с детства. Полный список оснований — в ст. 128 НК РФ.

Сколько можно вернуть. Сумма возмещения составляет от 500 до 3000 руб. за каждый месяц в зависимости от основания получения льготы. Например, чернобыльцам положено 3000 руб., а инвалидам с детства — 500 руб. Если у человека сразу несколько оснований для возмещения части уплаченных налогов, то использовать можно только одно, с большей суммой. Это правило не действует на детские вычеты — их можно получить в любом случае, даже если есть другие.

Вычет на детей тоже предоставляется ежемесячно и составляет:

- 1400 руб. на первого ребенка;

- + 1400 руб. — на второго;

- + 3000 руб. — на третьего и каждого последующего.

Вычет на детей можно получать до тех пор, пока общий годовой доход не достигнет 350 тыс. руб. Сразу после этого право пропадает. Рассчитывать самостоятельно ничего не нужно — за этим следит бухгалтерия. Когда общий размер зарплаты за год достигнет 350 тыс. руб., возмещение НДФЛ прекратится, но с января следующего года вы будете получать его снова.

Пример. У Ларисы двое детей, и она — инвалид 2-й группы. Ее зарплата в месяц — 40 тыс. руб. до вычета налогов. Ей положен вычет на сумму 3300 руб.:

- 500 руб. на себя по инвалидности;

- 2800 руб. на детей (1400 руб. за первого и 1400 руб. за второго).

Сумма НДФЛ, которую удержат с зарплаты: (40 000 – 3300) × 13 % = 4771 руб.

На руки Лариса получит: 40 000 – 4771 = 35 229 руб.

Если бы у Ларисы не было вычетов, то НДФЛ был бы со всей зарплаты, и налог составил бы 5200 руб. На руки она получала бы 34 800 руб. То есть в месяц она экономит: 35 229 – 34 800 = 429 руб.

В сентябре суммарный доход Ларисы превысит 350 тыс. руб. Поэтому с октября по декабрь будет применяться только вычет в 500 руб., детских вычетов не будет. В этот период Лариса будет получать 34 865 руб., экономия в месяц — 65 руб.

За год Лариса сэкономит на налогах 4056 руб.:

- с января по сентябрь: 429 руб. × 9 мес. = 3861 руб.;

- с октября по декабрь: 65 руб. × 3 мес. = 195 руб.

Как получить. Чаще всего возврат НДФЛ оформляют через работодателя. Для этого нужно принести в бухгалтерию документы, которые подтверждают право на возмещение части уплаченных налогов. Например, справку об инвалидности или свидетельства о рождении детей. Работодатель перестанет удерживать НДФЛ со следующего месяца после предоставления документов.

Если человек не оформил вычет на работе, то это можно сделать в конце года через налоговую. Документы можно подать в инспекцию лично, через МФЦ, отправить их почтой или через личный кабинет на сайте ФНС.

Понадобятся следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- справка о том, что работодатель не предоставлял вычет в течение года;

- копии документов, подтверждающих возникшее право.

Как получить налоговый вычет за НДФЛ?

За что можно вернуть НДФЛ физическому лицу? Процедура получения налогового вычета за НДФЛ – достаточно простое мероприятие. Главное перед его проведением – удостовериться в том, что вы имеете право на возврат данных средств. Основными условиями к этому являются:

- уплата с вашей стороны подоходного налога любого вида за данный календарный год;

- наличие ранее упомянутых трат.

Порядок получения налогового вычета таков:

Возмещение НДФЛ

- Во-первых, обратитесь в налоговый орган по вашему месту жительства и еще раз удостоверьтесь в том, что получить вычет вы имеете право. Также обязательно узнайте у сотрудников госорганизации перечень документов необходимых для возврата средств конкретно в вашем случае.

- После этого соберите нужные бумаги. Как правило, в их перечень входят:

- ИНН;

- справка о доходах за данный календарный год;

- документы, подтверждающие факт оплаты ранее указанных услуг или приобретения с вашей стороны каких-либо вещей (организация лечения, покупка квартиры и т.п.);

- документы-основания для осуществления оплаты, указанной выше (договор обучения, договор о приобретении имущества и т.п.);

- налоговая декларация;

- при необходимости — реквизиты вашего счета, куда будут переводиться средства.

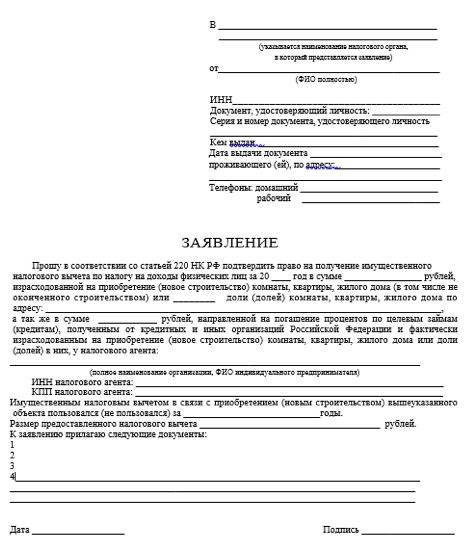

Помимо документов, представленных выше, также необходимо составить заявление о получении вычета. В нем указывается тот вариант возврата средств, который вам наиболее удобен.

На данный момент получить вычет можно в виде:

- уменьшения налоговой базы (то есть временное отсутствие необходимости уплачивать целый или часть налога на что-либо);

- ежемесячных выплат;

- единоразовой выплаты за календарный год.

- Сдав все документы и подав заявление, остается лишь дождаться получения положенного вычета. Сроки выплаты зависят от того, какой вариант возврата средств был выбран конкретно вами. Например, разовую выплату за год, как правило, налоговые органы переводят на счета граждан в конце этого самого года, а ежемесячный возврат – в конце каждого месяца, попадающего под выплату.

Выплата вычета при обращении к работодателю

Получение социального налогового вычета возможно произвести до окончания налогового периода (календарного года), в котором были произведены затраты на лечение, только в том случае, если вы обратитесь с искомым вопросом к работодателю.

Получить выплаты можно как напрямую через Федеральную налоговую службу, так и путем передачи данной ответственности вашему работодателю

Чтобы работодатель смог вернуть вам полагающиеся средства до окончания искомого периода налогообложения, необходимо предварительно обратиться в налоговый орган, который подтвердит ваше право на выплаты. Делается это согласно уже указанной нами выше схеме, к которой, однако, добавляется еще несколько дополнительных шагов, а именно:

- подать заявление в налоговую службу нашей страны, дополнительно указав, что средства вы хотели бы получать непосредственно по месту трудоустройства;

- передать все нужные документы, и получить подтверждение своего права на выплату в течение последующего месячного срока в виде уведомления на традиционном бумажном носителе;

- отнести искомое уведомление в компанию, где вы трудитесь, и передать в бухгалтерский отдел.

В тот момент, когда представители вышеупомянутого подразделения вашей службы получат уведомление, они должны будут перестать удерживать из вашей заработной платы сумму налогового сбора на доходы физического лица, и начать уплачивать вам заработную плату в фактическом ее размере. Продолжаться так будет до того момента, пока положенная вам сумма средств не будет выплачена из государственной казны.

Чтобы вернуть средства, нужно соблюсти все законодательные правила, определяющие ход данной процедуры

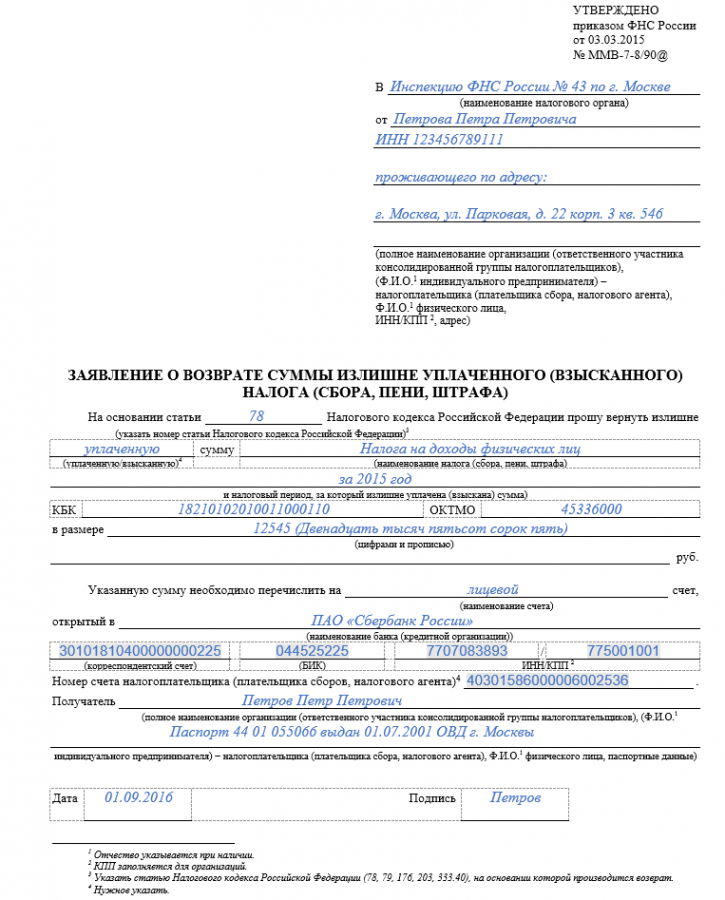

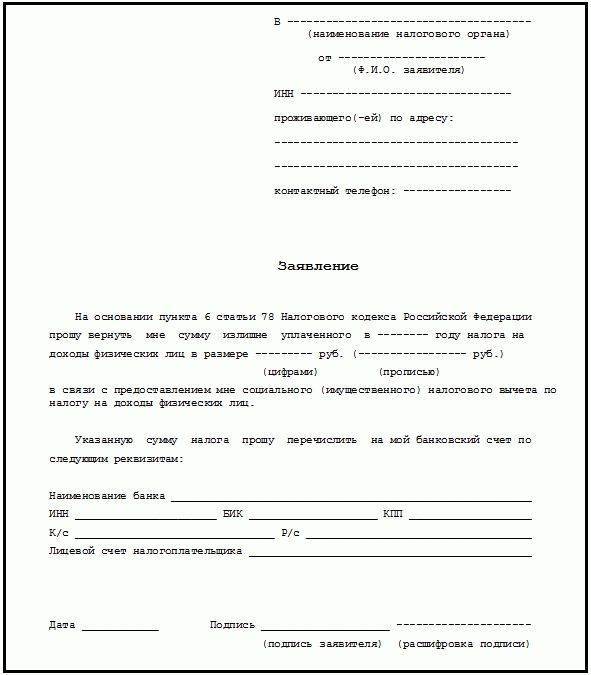

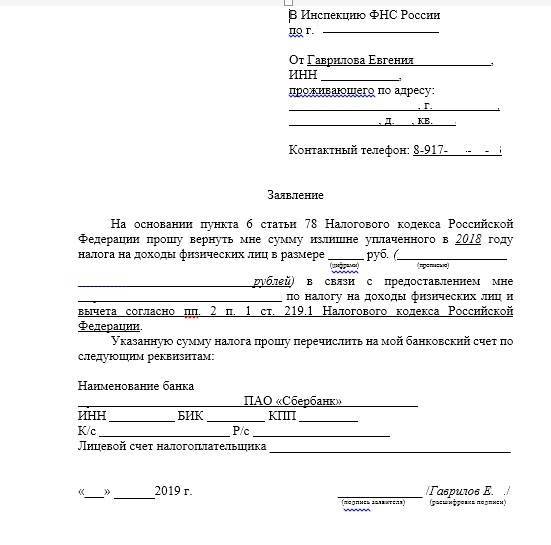

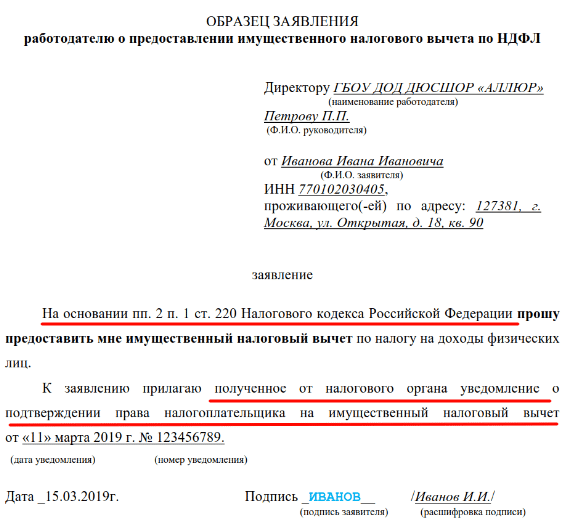

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

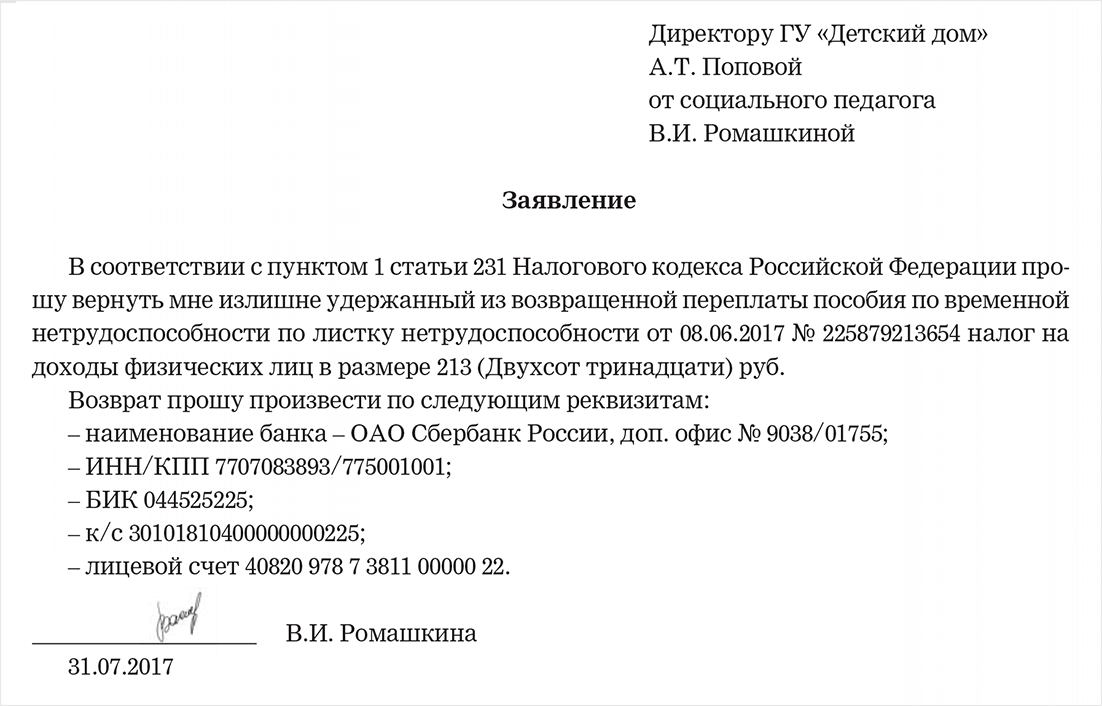

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

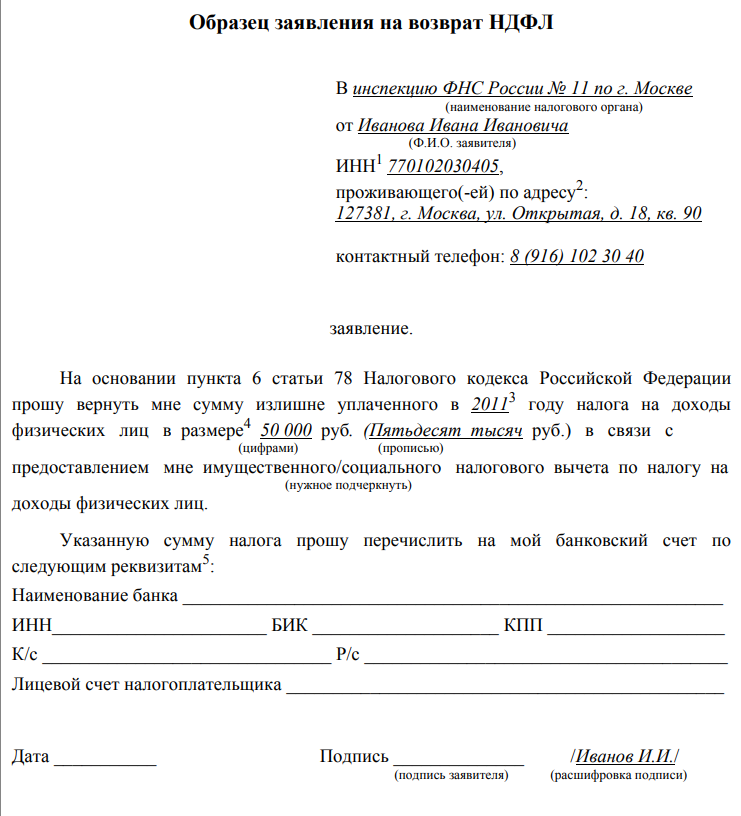

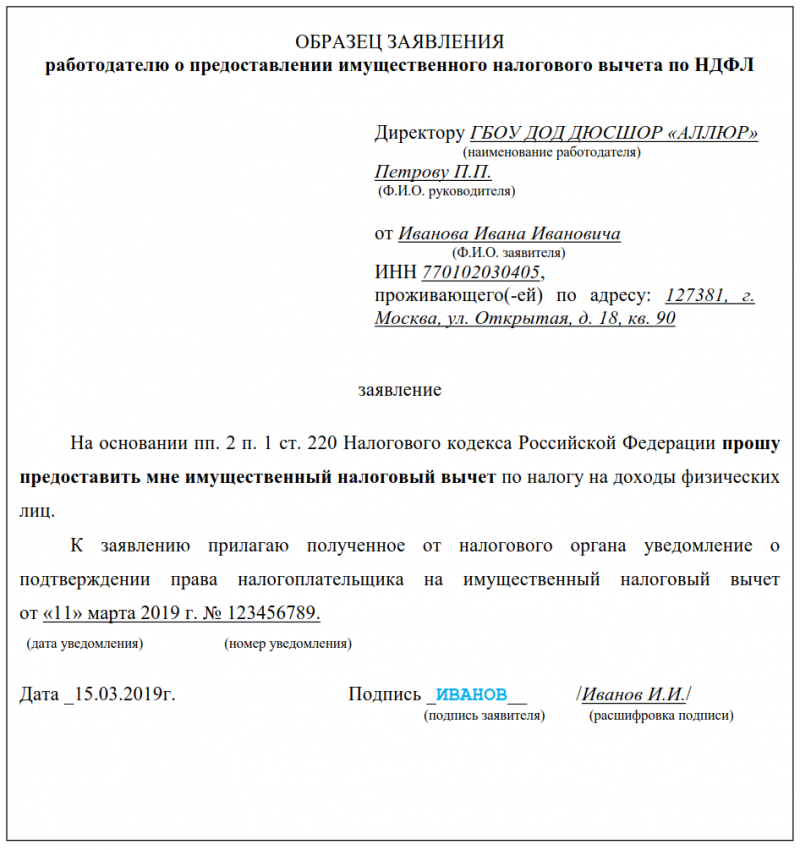

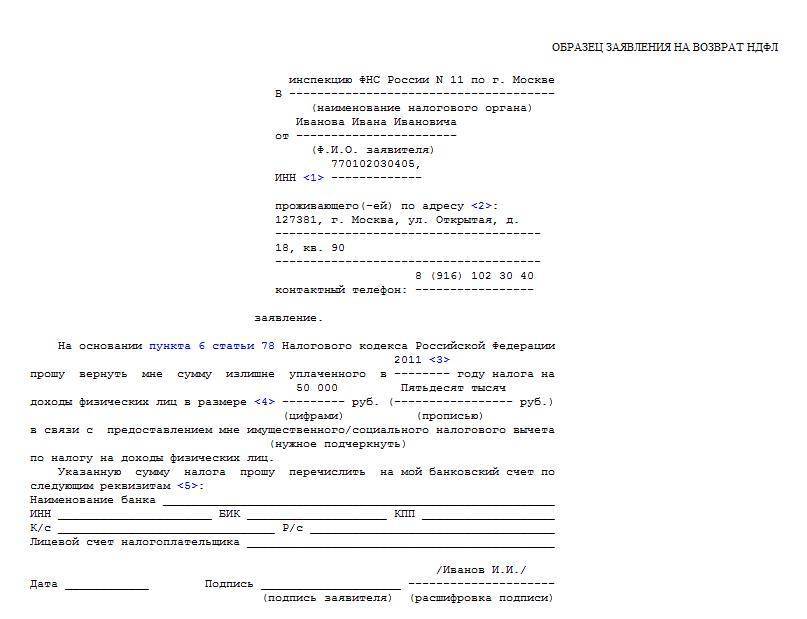

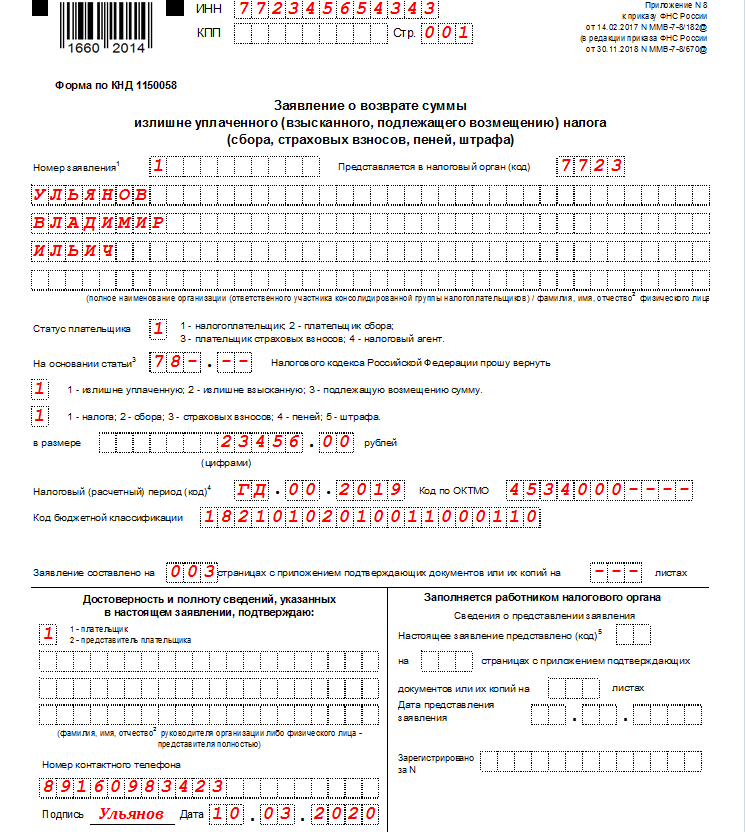

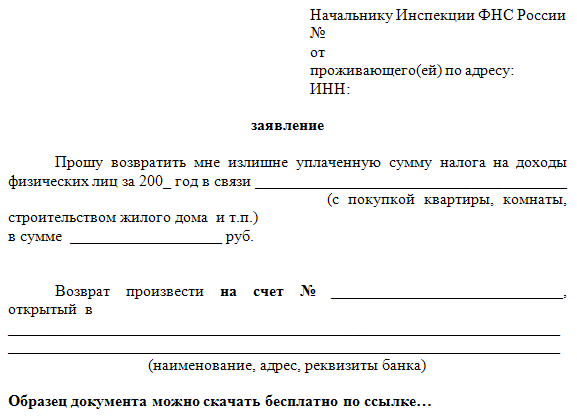

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО “Ромашка”

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

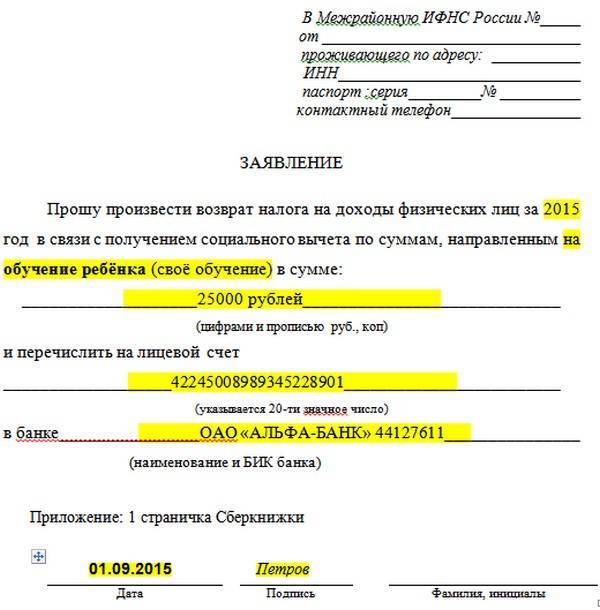

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь – июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

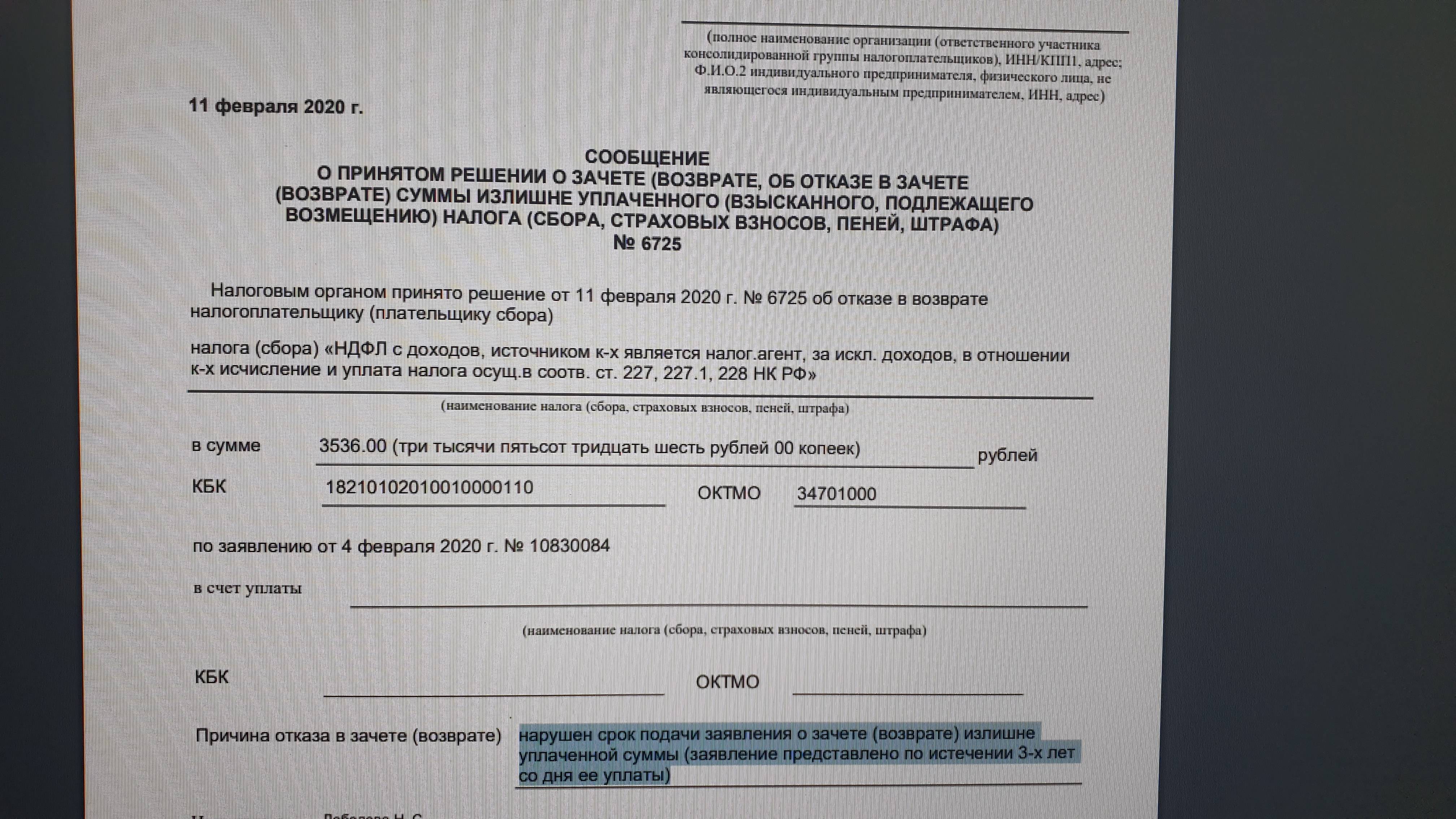

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

(меняем название налогового агента на название налоговой инспекции);

налоговую декларацию по форме 3-НДФЛ;

справку о доходах (форма 2-НДФЛ), которую выдает работодатель – налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ – осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая – обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена – 16.10.2014

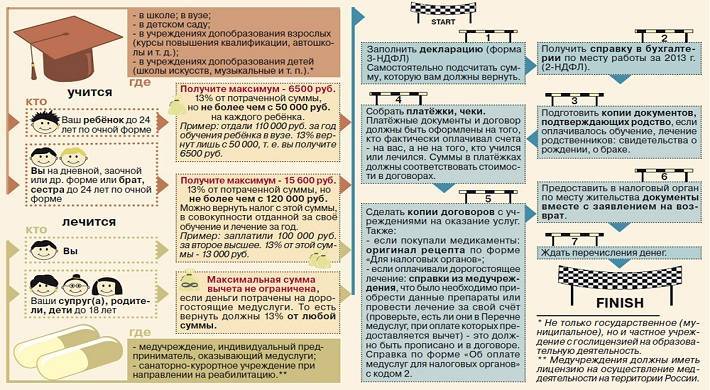

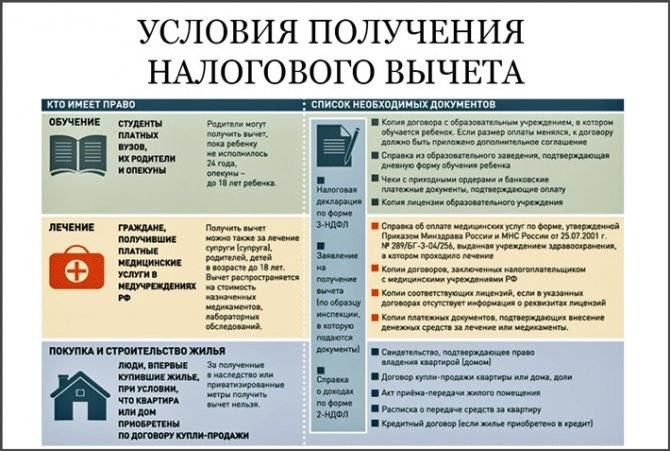

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как получить социальный имущественный вычет у работодателя?

К социальным вычетам относятся возвраты налога за лечение, обучение, пенсию и страхование.

Вычет предоставляется с месяца подачи заявления в бухгалтерию. Например, в феврале вы оплатили обучение в автошколе. Потратили 35 000 рублей. Сразу же подали заявление в налоговую, в марте получили от неё уведомление и передали работодателю. Зарплата за март будет пересчитана. 4 550 рублей будут выданы на руки, а не уйдут в бюджет.

Уведомления от налоговой можно брать после каждого расхода. В марте — за обучение в автошколе. В апреле — за операцию. В мае — за покупку лекарств и т. д.

Не забывайте следить за лимитом. Государство позволяет вернуть НДФЛ с расходов, не превышающих 120 000 рублей.

Если расходы были сделаны в прошлом году, то вернуть НДФЛ можно только по декларации.

Шпаргалка по вычетам

Итак, вычет – это сумма, на которую можно уменьшить облагаемую базу по НДФЛ. Например, в 2012 г. вы заплатили за свое обучение 100 000 руб. В 2013 г. вы можете подать в ИФНС декларацию за 2012 г., где заявите право на социальный вычет (Подпункт 2 п. 1 ст. 219 НК РФ). Из бюджета вам должны вернуть 13 000 руб. (100 000 руб. x 13% (ставка НДФЛ)).

Вас это заинтересовало? Тогда читайте дальше.

К сведению

Для заполнения декларации вы можете воспользоваться специальной программой, которую найдете на сайте ФНС: http://www.nalog.ru -> Электронные услуги -> Программные средства для юридических и физических лиц -> Программные средства для физических лиц (http://www.nalog.ru/el_usl/no_software/prog_fiz/).

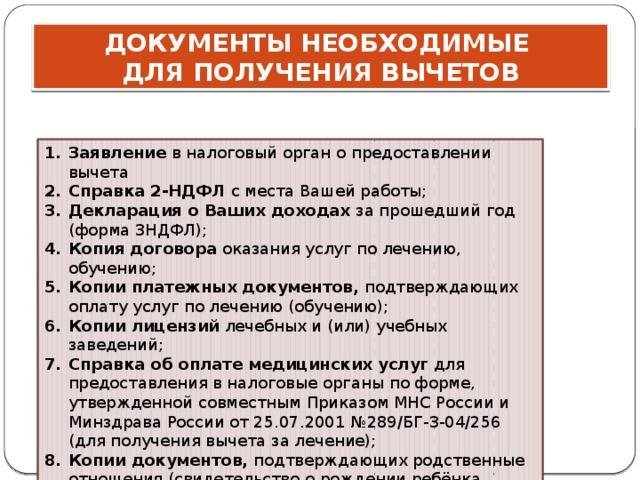

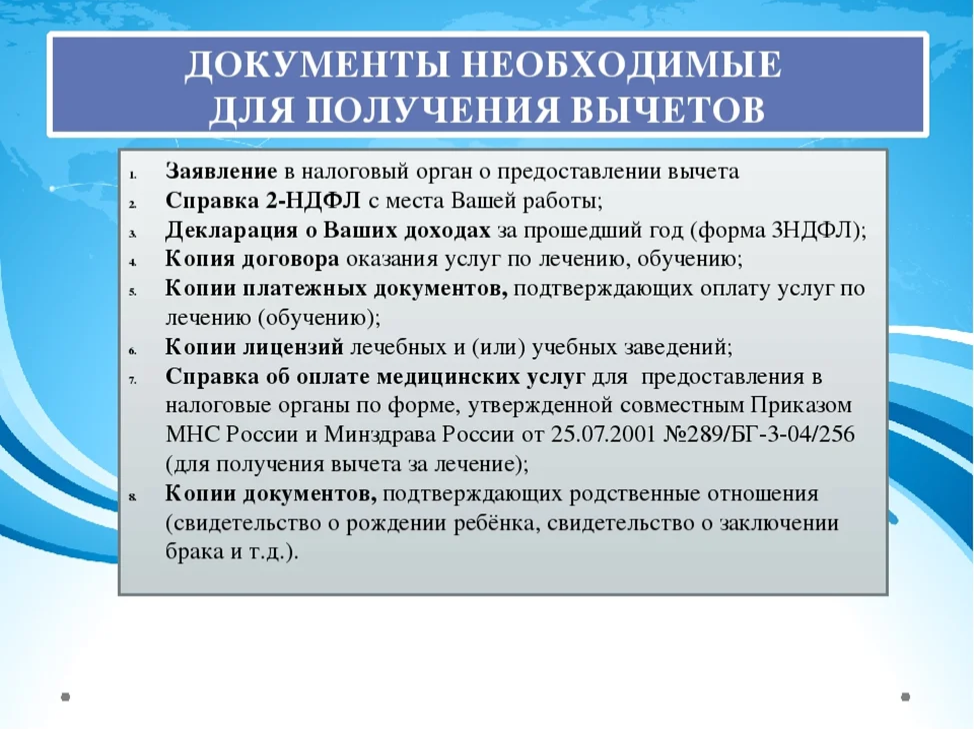

Какие документы нужны для вычета

Процедура оформления налогового вычета и пакет необходимых документов зависят от разновидности вычета. Давайте посмотрим, какие документы нужны для получения налогового вычета того или иного вида.

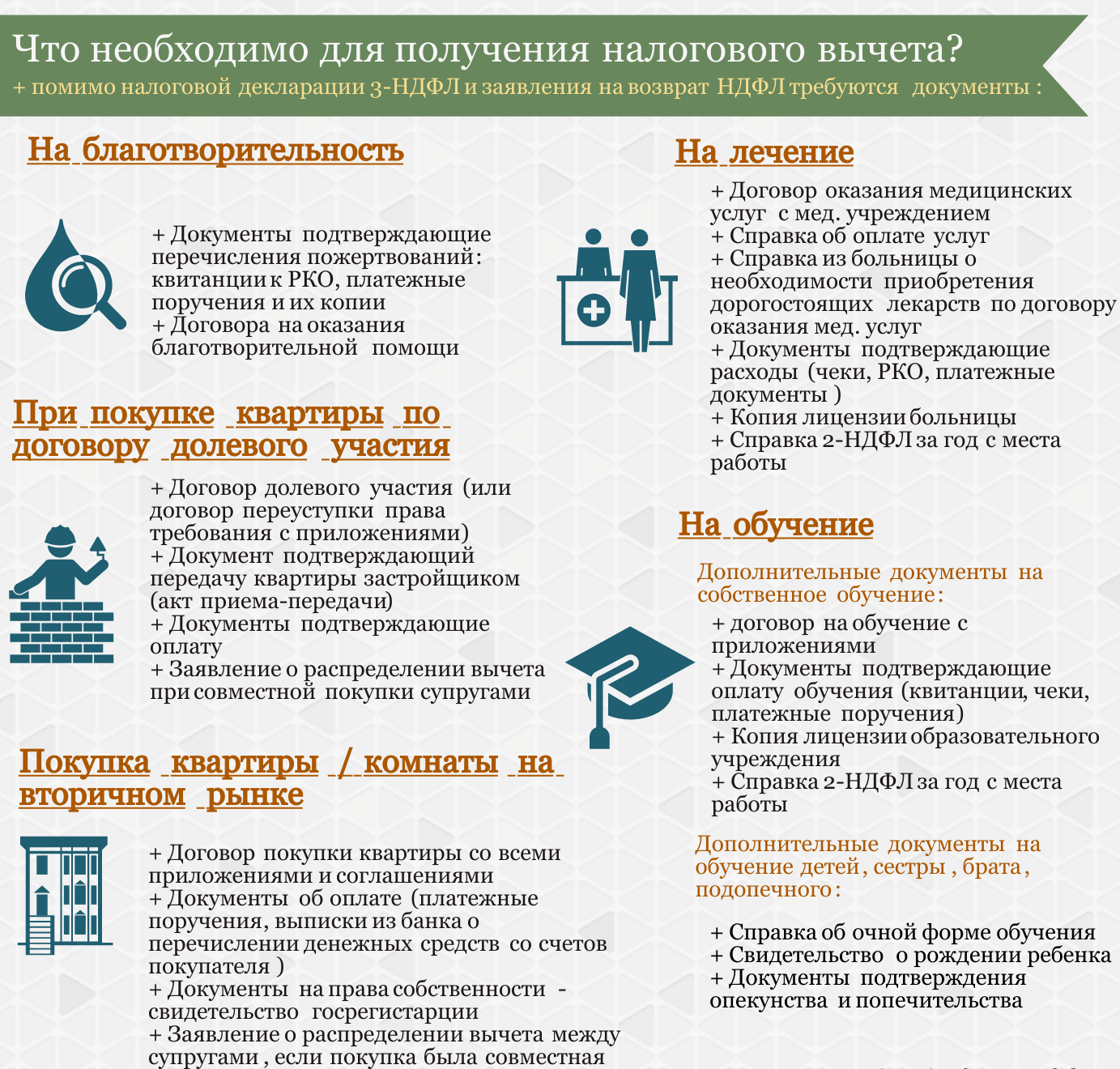

1. Для оформления налогового вычета за обучение необходимо заполнить декларацию 3-НДФЛ и предоставить ее в налоговую инспекцию по месту регистрации. К декларации прикладываются следующие документы:

- справка 2-НДФЛ;

- заявление о возврате налога, в котором содержатся реквизиты счета для перечисления денежных средств (См. Как написать заявление на предоставление (получение) налогового вычета?);

- договор с учебным заведением;

- лицензия учебного заведения на оказание образовательных услуг;

- все платежные документы, согласно которым вами была произведена оплата за обучение.

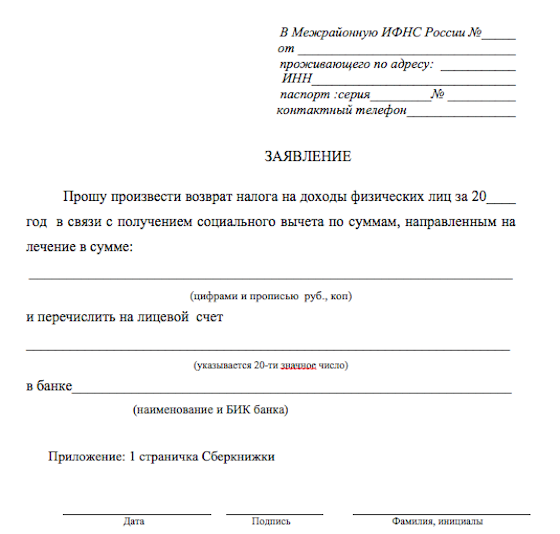

2. Для того чтобы оформить налоговый вычет на лечение, вам вместе с декларацией 3-НДФЛ, подаваемой в налоговую инспекцию, нужно представить следующие документы:

- заявление на возврат налога;

- справку с работы по форме 2-НДФЛ.

Если вы хотите получить возвратную сумму налога за оплату оказанных вам медицинских услуг, то к налоговой декларации надо приложить следующие документы:

- справку об оплате медицинских услуг;

- документы, которые подтверждают размер понесенных вами расходов;

- договор с медицинской организацией;

- лицензию медицинской организации на право осуществлять медицинскую деятельность.

Если вы хотите получить возвратную сумму налога в размере приобретенных вами лекарств, то необходимо подготовить такие документы, как:

- рецепт, оформленный в специальном порядке;

- платежный документ.

Если вы оформляете налоговый вычет на добровольное медицинское страхование, то предоставляете:

- полис или договор со страховой организацией;

- лицензию страховой компании;

- платежные документы.

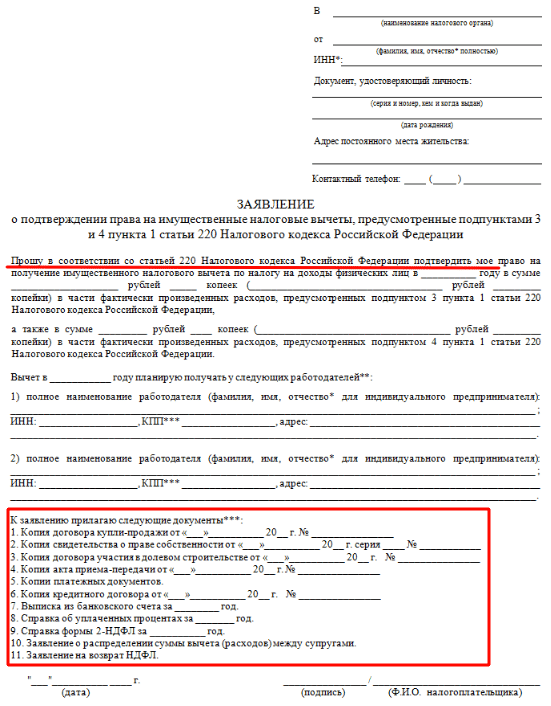

3. Если вы хотите оформить имущественный вычет при покупке жилья, то к декларации по форме 3-НДФЛ прикладываете следующие документы:

- справка 2-НДФЛ;

- заявление о возврате налога;

- договор купли-продажи жилья;

- договор участия в долевом строительстве жилого дома;

- акт приема-передачи;

- свидетельство о праве собственности;

- платежные документы;

Если же вы приобретали жилье с помощью ипотеки, то вот какие документы нужны для налогового вычета дополнительно к предыдущим:

- кредитный договор;

- справку об уплаченных процентах.

После того, как все документы будут приложены к декларации по форме 3-НДФЛ (См. Как заполнить декларацию (ндфл3) при покупке квартиры?), ФНС рассматривает все бумаги и принимает решение о предоставлении/отказе в предоставлении налогового вычета.

Что такое возврат налоговых платежей

Любое государство мира удерживает с населения подоходныq налог. В России он составляет 13%. Уплачивается со всех доходов:

- зарплаты;

- реализации недвижимости;

- реализации авто;

- сдачи в аренду жилого помещения и т.д.

Процедура официально называется «налог на доход физлиц» (сокращенно — НДФЛ).

Однако государство на законодательном уровне предусмотрело и возврат удержанного налога (ст. 220 НК Российской Федерации) его плательщику в определенных случаях. Эта процедура на языке налоговиков называется «вычет».

Такой подход к налогообложению физических лиц объясняется желанием законодателей стимулировать некоторые процессы в жизни страны и населения, например, покупку или строительство жилья, повышение уровня образования и т.д. При этом возмещаются траты семейного бюджета на социально значимые нужды не только лично для себя, но и для детей, родителей, мужа/жены.

С чего можно вернуть 13 процентов? Перечень причин возвращения налога:

- основные, куда входят социальная, имущественная и благотворительная группы вычетов;

- дополнительные, включающие стандартную, профессиональную и инвестиционную группу льгот.

Кому разрешено делать возврат НДФЛ

Прежде чем разбираться с тем, кому положен возврат, следует понять, что это такое – возврат НДФЛ. Это законный способ вернуть часть или все налоги, выплаченные государству. Возмещение НДФЛ делается на основе социальных и имущественных обязательных вычетов. Другими словами, когда человек несет финансовые убытки, государство уменьшает размер налога для него.

Возможность на возвращение НДФЛ есть у следующих категорий граждан:

Собственников жилья

Какой тип недвижимости находится во владении, не важно. Это может быть квартира, дом, небольшая комната в коммуналке

Важно, что налогоплательщик может получить возмещения в размере до 2 000 000 рублей.

Ипотечных заемщиков. В данной ситуации возмещение подоходного налога происходит с процентов, отчисленных по ипотечному кредитованию, но не больше 3 000 000 рублей. К этой же категории можно отнести рефинансирование первичных кредитов.

Граждан, оплативших лечение. Возмещение средств происходит только для самого гражданина, его законной супруги (супруга), их детей (до 18 лет), а также родителей.

Граждан, самостоятельно оплачивающих себе обучение. В этой ситуации компенсация подоходного налога производится для самого заявителя или его ребенка не старше 24 лет. Сумма возмещений будет составлять:

- для ребенка не больше 50 000 рублей;

- для налогоплательщика – до 120 000 рублей.

- Граждан, перечисляющих сборы по договоренности в свою пользу в Пенсионный фонд, в счет родителей, супруга (супруги).

Пример заполнения декларации на возврат НДФЛ при покупке квартиры

С 03.10.2018 в действие вступили новые правила оформления декларации 3-НДФЛ. Подается акт вместе с документами, удостоверяющими право возместить НДФЛ, и заявлением. В новой декларации 3-НДФЛ теперь нет листов, обозначаемых буквами. Вместо них – два раздела и комплекс пронумерованных приложений. Также в бланке сократилось число страниц, систематизировалась информация относительно видов предоставляемых вычетов.

Чтобы заполнить бланк 3-НДФЛ потребуется указать:

- Сведения о налогоплательщике и подразделении ФНС, в который подаются документы на возмещение. Отметим, в бланке обязательно нужно прописать отчетный период, за который производились отчисления.

- Итоговую сумму налоговых перечислений, подлежащих возврату налогоплательщику. Информация прописывается в «Разделе 1», который обязательно входит в структуру официального акта.

- Алгоритм просчетов возмещения. Составляется он на основе сформированной налоговой базы. Прописывается информация в «Разделе 2».

- Доходы и их источник в РФ – информация прописывается в «Приложении 1». Если деньги поступают на счет от иностранных компаний, заполняется «Приложение 2».

- Объем вычетов и их остаток – прописывается в «Приложении 7».

Отметим, что если расходы налогоплательщика не покрываются за один календарный год, он может повторно составить и подать заявление. Количество деклараций не ограниченно – государство обязуется делать отчисления до тех пор, пока не будут полностью покрыты расходы. При этом возврат налога на доходы не должен превышать установленную норму.

Социальные налоговые вычеты

Кому положены. Социальные вычеты можно получить, если в течение года у налогоплательщика были расходы на образование, лечение, страхование жизни или благотворительность. Первые два вида оформляют чаще всего.

Вычет на лечение. Человек может вернуть часть налогов, если покупал лекарства по рецепту врача, оплачивал собственное лечение, платил за супруга, родителей или несовершеннолетних детей. Все виды лечения, за которые можно получить вычет, указаны в .

Если медицинская услуга оказана по ОМС, получить налоговый вычет нельзя, это возможно только по полису ДМС. Есть одно условие: полис ДМС должен быть оплачен самостоятельно. Если полис получен на работе, то вычет не положен.

Вычет составляет 120 тыс. руб. в год, то есть вернуть из бюджета можно максимум 120 000 × 13 % = 15 600 руб. Получать вычет можно за каждый год, в котором были расходы на лечение. Некоторые виды лечения относятся к — их стоимость при оформлении вычета учитывается в полном объеме, например при лечении бесплодия с помощью ЭКО.

Пример. Екатерина в течение года купила полис ДМС за 70 тыс. руб., посещала дневной стационар в частной клинике — 80 тыс. руб. и прошла процедуру ЭКО — 250 тыс. руб.

За покупку полиса ДМС она сможет вернуть: 70 000 × 13 % = 9100 руб.

А за стационар сумма возврата будет ограничена лимитом: 15 600 – (80 000 × 13 %) – 9100 = 1300 руб.

Зато процедура ЭКО относится к дорогостоящему лечению, то есть вся его стоимость учитывается при расчете вычета. Екатерина сможет получить еще: 250 000 × 13 % = 32 500 руб.

Всего за медицинские расходы за год она сможет вернуть 48 100 руб.

Вычет на образование. Оформить вычет на образование можно, если в течение года оплатить собственное образование или образование детей, братьев и сестер, которым еще нет 24 лет. Для оформления возврата налогов подойдут только те заведения, у которых есть лицензия на образовательную деятельность.

Максимальный размер вычета на образование за себя — 120 тыс. руб. за год, за детей и родственников — 50 тыс. руб.Получать возмещение можно за каждый год, в котором были расходы на обучение. За себя вычет можно получить только при очном обучении, а для родственников такого условия нет.

Пример. Егор за год обучения в вузе заплатил 140 тыс. руб. и внес оплату за двух младших сестер — по 60 тыс. руб. за каждую. Он сможет вернуть 28 600 руб.:

- 120 000 × 13 % = 15 600 руб. — за собственное обучение;

- 50 000 × 13 % × 2 = 13 000 руб. — за сестер.

Как получить. Возместить НДФЛ можно двумя способами: через налоговую или через работодателя.

Куда обратиться и какие документы собрать

— Куда нужно обращаться, чтобы получить налоговый вычет?

Существует два возможных варианта.

- Налоговая служба. Вычет можно получить при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства после окончания года (налогового периода) с приложением копий необходимых документов. В этом случае налоговая служба вернет часть уплаченного ранее налога.

- Работодатель. Стандартные вычеты можно получить при обращении к работодателю, если вы льготник или у вас есть несовершеннолетний ребенок. Налоговый вычет на детей можно получить, написав заявление работодателю и предоставив свидетельство о рождении ребенка. Тогда в течение года налоговая база будет уменьшаться автоматически, то есть человек будет платить налог с меньшей суммы заработной платы.

Для получения социальных вычетов до окончания года нужно будет предоставить работодателю кроме полного комплекта документов уведомление о подтверждении права на налоговый вычет. Это справка определенного образца, которая выдается налоговой службой в течение 30 дней после обращения.

То есть для получения налогового вычета после окончания налогового периода (31 декабря) нужно обращаться в налоговую службу, до окончания налогового периода можно обратиться за вычетом к работодателю.

— Какие документы нужно предоставить для получения вычета за лечение?

— Вычет можно получить не только за лечение, но и за получение лекарственных препаратов. Его может получить физлицо, оплатившее медицинские услуги, которые были оказаны ему самому, супруге/супругу, родителям, а также детям и подопечным в возрасте до 18 лет.

Для подтверждения потребуются:

- Копии платежных документов об оплате лечения, лекарств или страховых взносов. Это могут быть кассовые чеки, квитанции, платежные поручения, банковские выписки о безналичном перечислении денег.

- Копия договора об оказании медицинских услуг, если такой договор заключался.

- Копия лицензии медицинской организации.

- Оригинал справки медицинской организации об оплате услуг.

- Копия документов, подтверждающих родство.

При покупке лекарственных препаратов понадобится:

- Рецептурный бланк, оформленный в медицинской организации.

- Платежные документы.

Этот комплект предоставляется в налоговую службу или работодателю.

Например, если человек в год купил лекарств на 10 тысяч рублей, у него есть рецепты на эти препараты и чеки о покупке, то он может предоставить эти документы в налоговую инспекцию. Эти 10 тысяч не должны будут учитываться при налогообложении.

Если вы заработали за прошедший год 500 тысяч рублей, то налог (НДФЛ) будет платиться не со всей суммы, а за вычетом этих 10 тысяч. То есть с 490 тысяч рублей.

При сумме годового дохода в 500 000 рублей платят 13% НДФЛ — 65 000 рублей. Если человек тратит на лекарства за год 10 000 рублей, то налог берется с 490 000 рублей. И составляет 63 700 рублей. Таким образом человек может получить после подачи документов в налоговую службу возврат в размере 1 300 рублей.