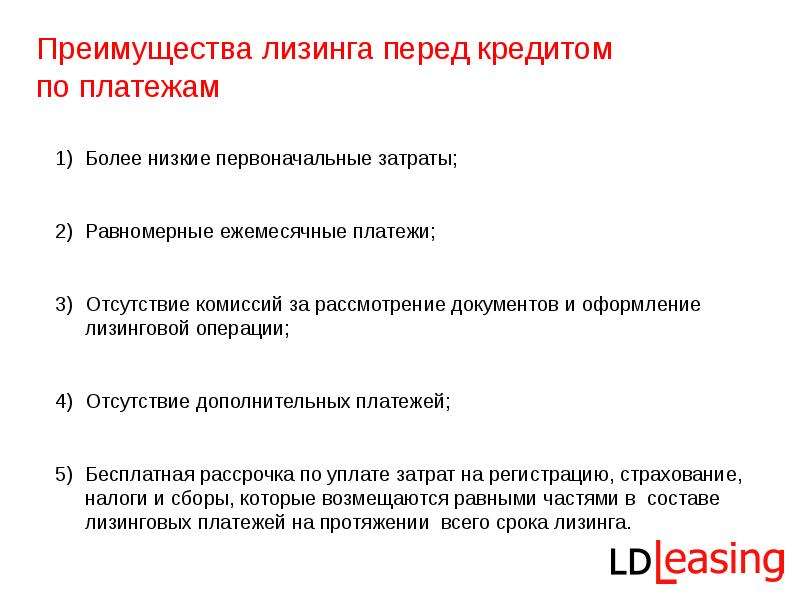

Правила заключения договора

Договоры лизинга заключаются в нормативно-правовом поле и имеют отличия в зависимости от сроков, формы оплаты, особых условий.

Предмет договора: любые непотребляемые вещи (различные виды оборудования, здания, транспорт, сооружения, предприятия и др.). Не являются предметом лизинга: результаты интеллектуальной деятельности, природные объекты, земельные участки, имущество, изъятое из свободного обращения, или предусмотренное к обращению в особом порядке.

Объект договора лизинга: недвижимое и движимое имущество. Наибольшей популярностью пользуются различные виды оборудования: строительное, сельскохозяйственное, транспортное и оборудование связи.

Субъектами могут быть физические и юридические лица, резиденты и нерезиденты, компании с иностранным капиталом.

В классическом варианте в сделке присутствуют три стороны:

- Продавец (производитель, поставщик) – лицо, продающее имущество.

- Лизингодатель (инвестор, арендодатель) – лицо, покупающее имущество для передачи в пользование на какой-либо срок. Это может быть банк или другая финансовая организация.

- Лизингополучатель (пользователь, арендатор) – лицо, получающее имущество в пользование на какой-либо срок. Физическое или юридическое лицо, предприятие, организация.

Существенные условия: предмет лизинга, продавец предмета лизинга, срок лизинга, размер лизинговых платежей. Если не выполняется хотя бы одного условие, договор считается не заключенным.

Правовые основы лизинга как вида инвестиционной деятельности:

- Договор лизинга или финансовой аренды представляет собой гражданско-правовой договор, который регулируется статьями 665-670 Гражданского кодекса РФ, Федеральным законом «О финансовой аренде (лизинге)», а также многочисленными подзаконными актами.

- Договор лизинга похож на договор аренды, однако отличается количеством субъектов и конечными условиями. Если в аренде участвуют две стороны, то в лизинге – три.

- Лизинговая сделка оформляется двумя или более видами договоров, среди которых обязательны договор лизинга и договор купли-продажи, а остальные вспомогательные, такие как: договор страхования, договор на техобслуживание и др.

- Сферой использования предмета лизинга может быть только предпринимательство.

- Когда лизингодатель покупает оборудование для передачи в лизинг, он обязательно уведомляет об этом продавца.

- Более подробно правовые аспекты лизинговой сделки раскрывает Федеральный закон «О лизинге».

Из договора следуют соответствующие правовые отношения. Лизингодатель и лизингополучатель имеют свои права и обязанности, нарушение которых влечет расторжение договора и взыскания.

Лизингодатель вправе изыскивать средства для покупки оборудования, распоряжаться им и изымать его у лизингополучателя из владения или пользования, а также контролировать его финансовую деятельность. В то же время лизингодатель обязан приобрести объект лизинга у продавца и передать его с документами лизингополучателю.

Лизингополучатель имеет право владеть, пользоваться или передавать в сублизинг (с разрешения лизингодателя) имущество на время аренды, предъявлять требования к продавцу оборудования, а после срока аренды выкупить имущество у лизингодателя.

Вместе с тем лизингополучатель обязуется не только взять объект лизинга в аренду, но и выплачивать за это периодические платежи лизингодателю, обслуживать ремонтировать оборудование, а по окончании аренды выкупить, либо вернуть его.

Лизинг – относительно молодой, но динамично развивающийся вид договорных финансовых арендных обязательств в РФ. Безусловно, решение о заключении договора лизинга остается только за его участниками. Однако стоит заметить, что лизинг часто является незаменимым в кризисных экономических условиях, когда перед предприятиями или гражданами стоит задача сохранения финансовой стабильности.

http://www.delasuper.ru/view_post.php?id=4838

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

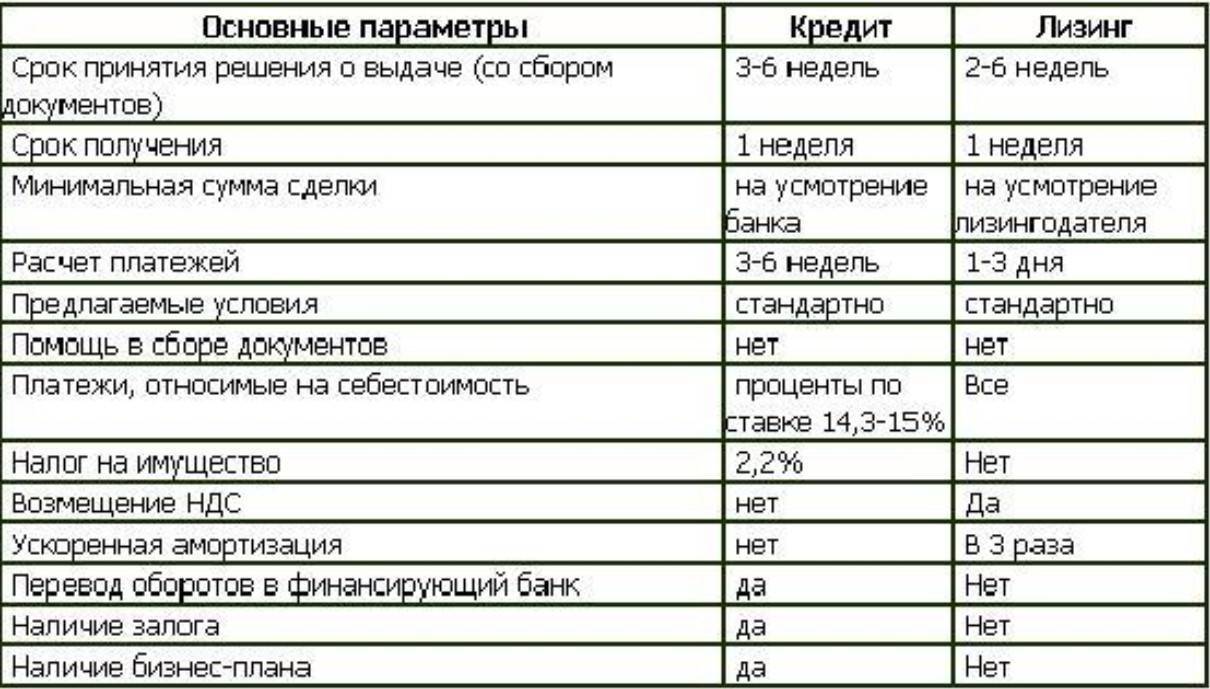

Сравнение кредита и лизинга: пример расчета

Чтобы понять, что дешевле – лизинг vs кредит, мы должны сделать расчет обоих вариантов, отталкиваясь от их принципиальных условий.

Мы выполнили для вас расчет, рассмотрев в таблице такие формы финансирования, как кредит, лизинг и собственные «живые» деньги.

| Лизинг | Автокредит | Собственные средства | |

| Сумма сделки | 10 000 000 | 10 000 000 | 10 000 000 |

| Первоначальный взнос | 30% | 30% | 100% |

| Собственные деньги | 3 000 000 | 3 000 000 | 10 000 000 |

| Эффективная ставка % | 18% | 18% | 18% |

| Остаток суммы сделки | 7 000 000 | 7 000 000 | |

| Переплата, руб | 5 197 806,9 | 3 665 239,5 | |

| Удорожание | 10,40% | 7,33% | 0,00% |

| Коэффициент ускоренной амортизации | 3 | 1 | 1 |

| Экономия по налогу на прибыль | 2 541 442,4 | 1 443 975,2 | 711 452,6 |

| НДС к возмещению | 2 318 309,5 | 1 524 643,7 | 1 524 463,7 |

| Налог на имущество | В составе лизинговых платежей | 779 485,4 | 779 485,4 |

| Конечная реальная цена | 10 338 055,5 | 11 476 106,6 | 8 543 389,9 |

Как видите, популярность лизинговых условий легко объясняется последней сравнительной характеристикой – общая сумма выплат ниже чем при кредите. Сумма отличается больше, чем на 100 тысяч рублей.

Конечно, выгоднее всего купить тачку за живые деньги, но не всегда есть возможность их накопить, поэтому люди вынуждены прибегать к кредитно возвратным механизмам.

Мы рекомендуем тщательно взвесить все плюсы и минусы обоих вариантов, разобраться, чем они отличаются, проконсультироваться с менеджерами в финансовых организациях. Принимайте решение взвешенно и осознанно – помните, именно вы берете на себя финансовые обязательства, а значит, мнение тещи, друга или коллеги стоит лишь принимать к сведению, и ни в коем случае не считать за руководство к действию. Перед подписанием договора, вы должны четко знать, чем данные программы финансирования отличаются друг от друга.

Прочтите, что такое капитализация вклада – вам это точно пригодиться!

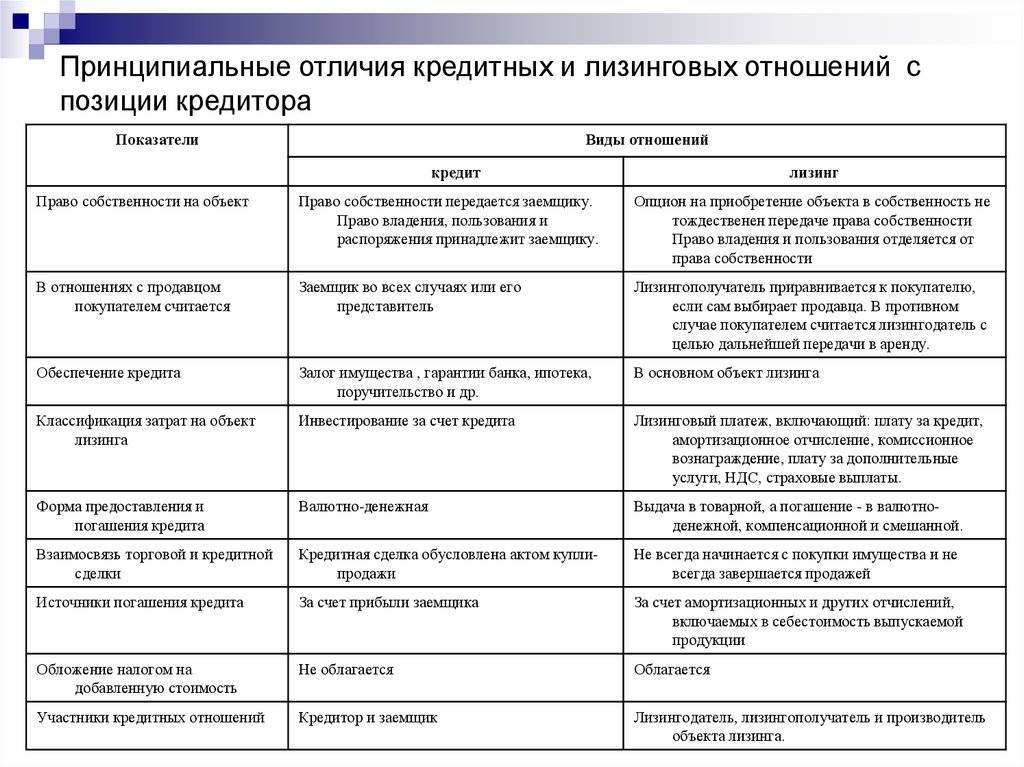

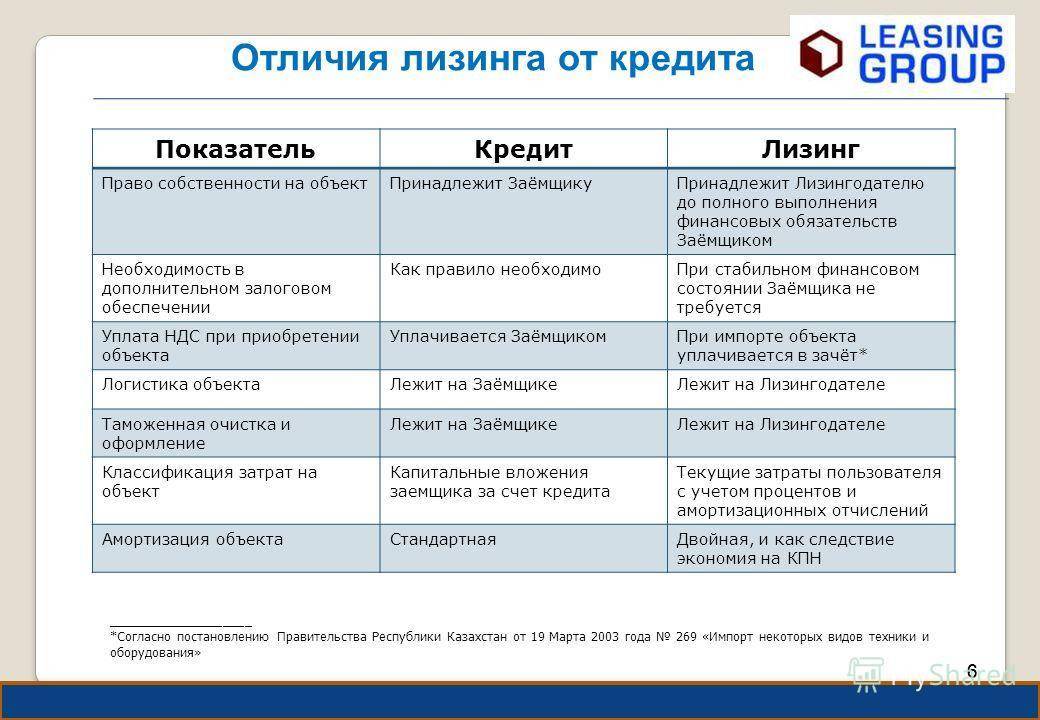

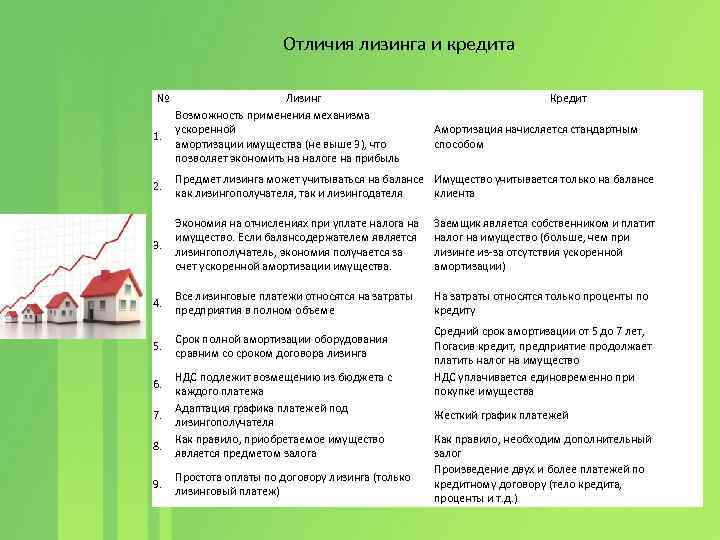

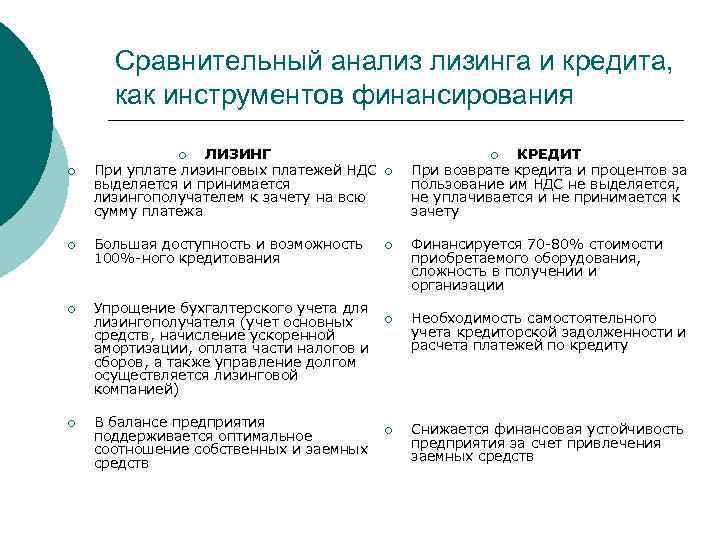

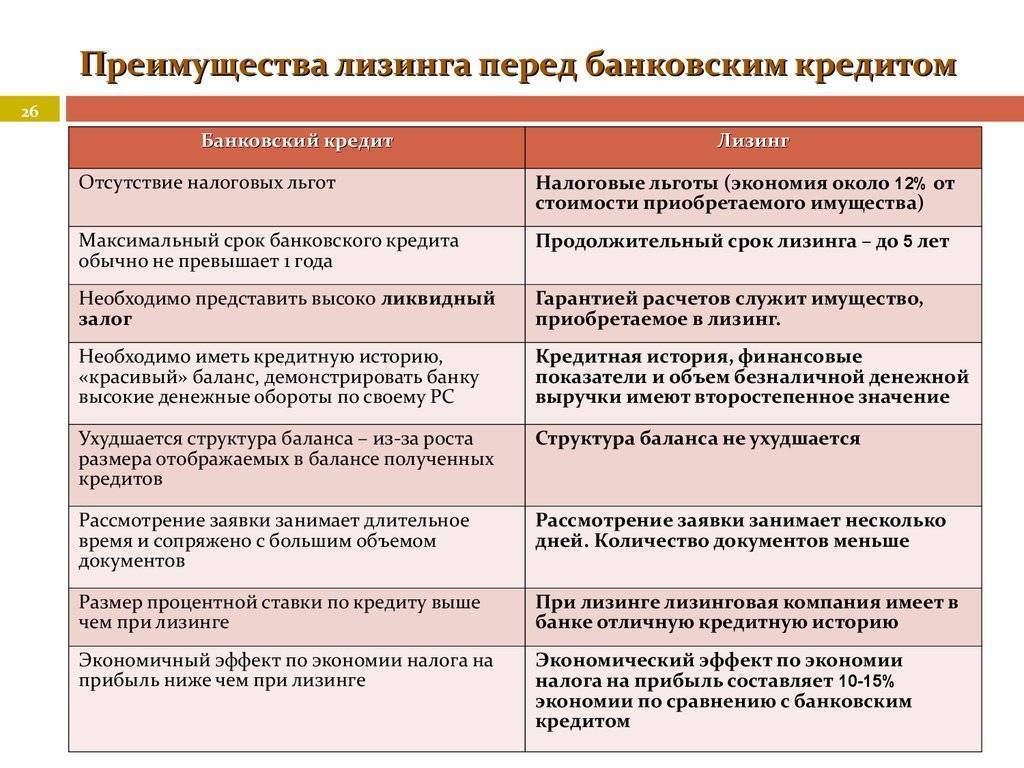

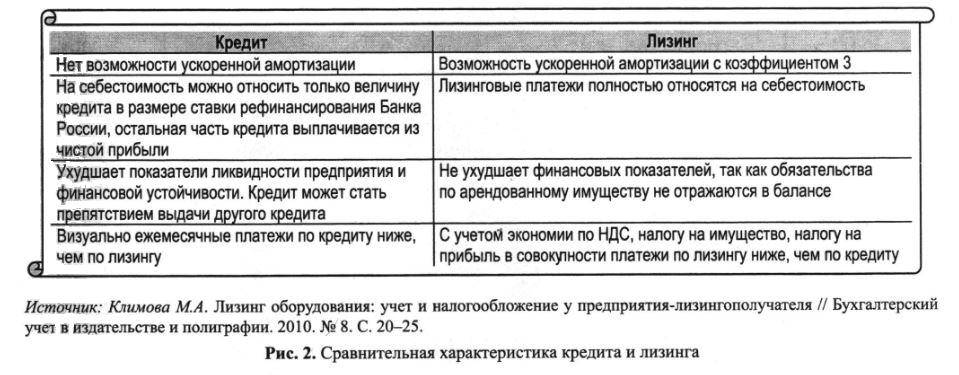

ОСНОВНЫЕ ОТЛИЧИЯ ПРИОБРЕТЕНИЯ ИМУЩЕСТВА В КРЕДИТ И ЛИЗИНГ

Рассмотрим основные отличительные черты приобретения имущества в кредит и лизинг:

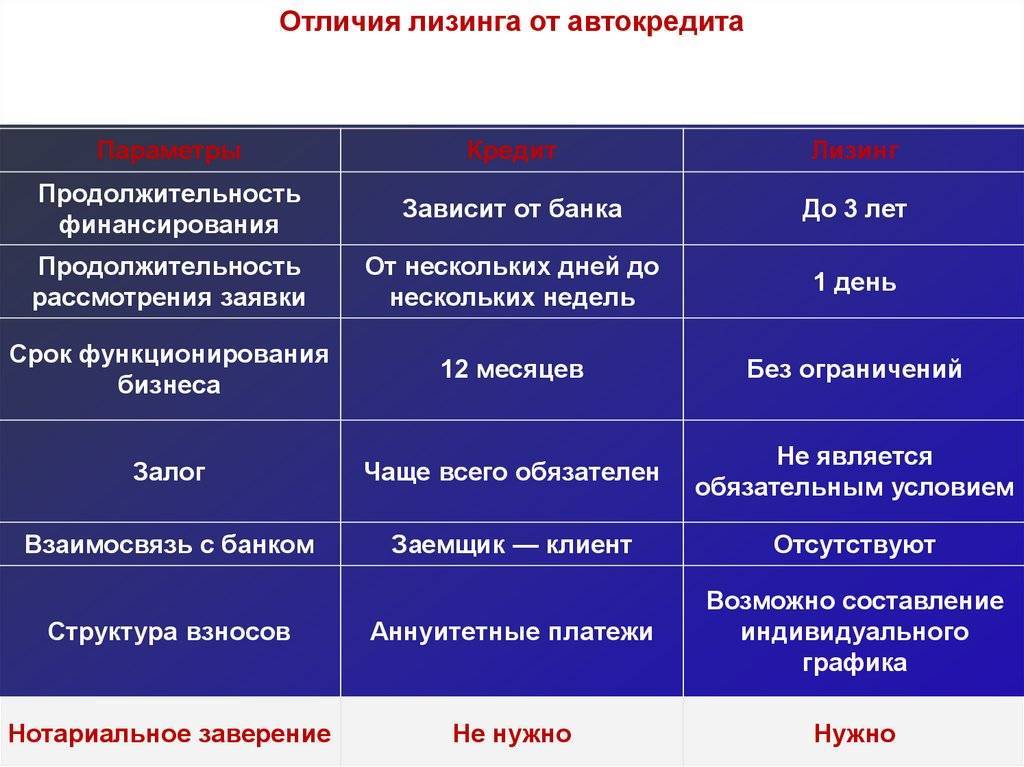

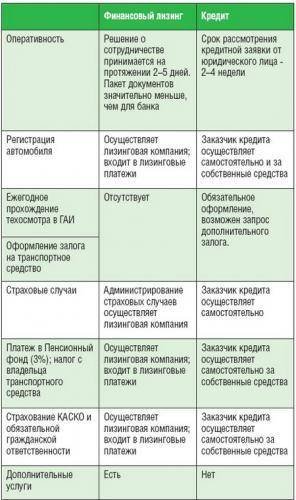

1. Требования кредитных и лизинговых организаций. Чтобы приобрести имущество в кредит, нужно собрать и подготовить много документов (в том числе учредительные документы, бизнес-план, бухгалтерскую отчетность и др.), в то время как для оформления лизинга такой объем документов не нужен. Заявление покупателя на кредит рассматривают приблизительно два месяца, на лизинг — несколько дней.

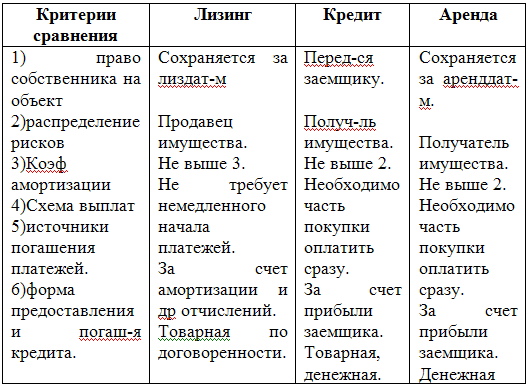

2. Право собственности. При оформлении кредитной сделки собственником является покупатель, приобретаемое имущество может идти в качестве залога для кредита. В случае приобретения имущества в лизинг собственником является лизингодатель, однако по окончании действия лизингового договора и выплаты всех лизинговых платежей лизингополучатель имеет право договориться о выкупе имущества по остаточной стоимости. В таком случае собственником имущества становится лизингополучатель.

Важный нюанс: даже если балансодержателем является лизингополучатель, собственником он все равно не считается до момента приобретения имущества по остаточной стоимости.

В договоре лизинга может быть прописано, что по окончании его действия право собственности переходит получателю (в таком случае остаточная стоимость обычно равна 0 или приближается к этому значению).

3. Наличие залога. Для оформления кредита необходим залог, в качестве залога может выступать имущество, приобретаемое за счет кредитных средств. Для лизинга залог не нужен, так как имущество и так принадлежит лизингодателю по праву собственности (иногда нужно оформлять залог и при лизинговых сделках, в том числе при учете имущества на балансе лизингополучателя).

4. Наличие переплаты. В обоих случаях покупатель переплачивает, причем по лизингу переплата больше. Понятно, что имущество выгоднее было бы приобретать за счет собственных средств, минуя третью сторону.

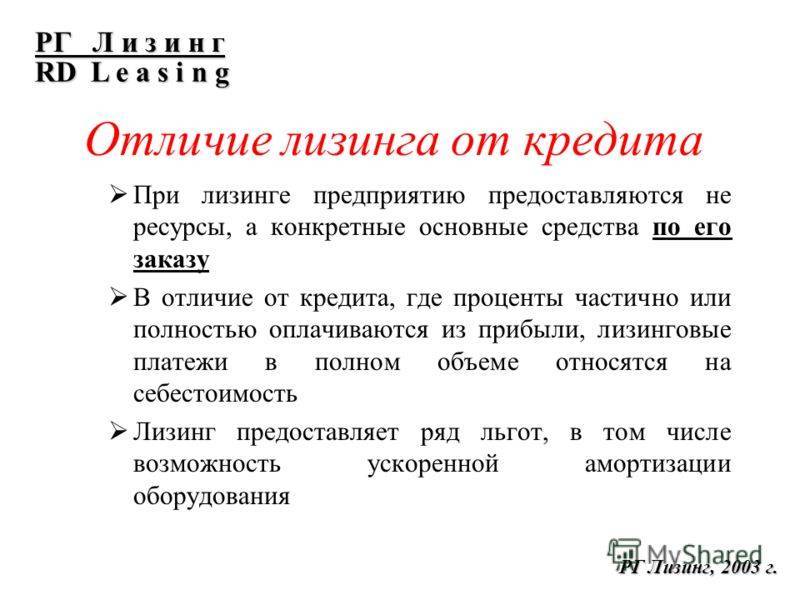

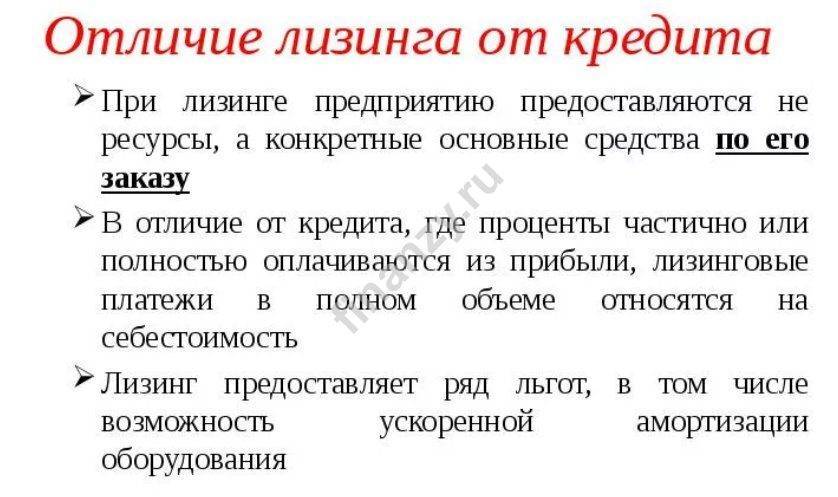

5. Отнесение затрат в состав расходов предприятия с целью налогообложения. При кредитной сделке в состав расходов включают только проценты по кредиту, в отличие от возможности отнести все лизинговые платежи в расходы в случае приобретения имущества в лизинг.

6. Амортизация. Приобретая имущество в лизинг, покупатель вправе применить ускоренную амортизацию и сократить расходы по налогу на прибыль. Для имущества, приобретенного за счет кредита, законодательством не предусмотрены какие-либо особенности применения амортизации. Как и в любом другом случае, возможна ускоренная амортизация при эксплуатации этого имущества в агрессивной среде и (или) в условиях повышенной сменности.

7. Уплата налога на имущество и НДС. По имуществу, приобретенному в кредит, начисляют налог на имущество. В случае с лизингом лизингополучатель не оплачивает налог на имущество в течение всего срока действия договора лизинга, так как собственником имущества является лизингодатель. После выкупа имущества налог будет оплачиваться с его остаточной стоимости.

Лизинговые платежи облагаются налогом на добавленную стоимость, выплаты по кредитам обложению НДС не подлежат. Если предприятие-покупатель платит НДС, то оно имеет право предъявить уплаченный налог к зачету; если предприятие работает по упрощенной схеме налогообложения и освобождено от уплаты НДС, то расходы увеличиваются.

Несмотря на то что лизинговые платежи обычно выше выплат по кредиту, лизинг считается наиболее выгодной сделкой для юридических лиц за счет возможности сократить налогооблагаемую базу и особых условий, предусмотренных Федеральным законом № 164-ФЗ. В целом экономически выгодные условия по лизинговым сделкам напрямую связаны с политикой Правительства РФ по развитию финансовой аренды на территории страны.

Что такое лизинг?

Лизинг – это передача транспортного средства в аренду с правом выкупа. Чтобы понять, чем отличается лизинг от кредита, достаточно знать основной механизм его действия:

- Потребитель берет в аренду подходящий автомобиль на условиях его текущего собственника.

- Арендная плата вносится регулярно в соответствии с условиями договора.

- Внесенные средства являются не оплатой услуг аренды, а представляют собой платежи в рассрочку, при которой по достижении суммы стоимости транспортного средства оно считается выкупленным арендатором и переходит в его собственность.

Пока вся стоимость автомобиля не выплачена полностью – текущий собственник транспортного средства сохраняет право его проверки и осмотра на предмет соблюдения условий эксплуатации, прописанных в договоре. Если такие условия нарушаются – автомобиль возвращается к владельцу посредством расторжения договора.

Выкуп такого автомобиля – право, а не обязанность арендатора. По истечении срока аренды автомобиль не обязательно должен переходить в собственность арендующего его лица, и он может вернуть объект аренды владельцу, но внесенные в прошлом средства в этом случае не подлежат возврату.

Правовое регулирование

Кредит и лизинг относятся к гражданским сделкам, а общие правила их совершения регламентированы ГК РФ. Под кредитованием понимается передача денежной суммы на условиях, согласованных сторонами. В ГК РФ предусмотрены и еще 2 разновидности кредитования – товарный и коммерческий кредит. Они позволяют передать заемщику не только деньги, но и определенное имущество.

Наиболее распространены кредитные договоры о предоставлении денежных средств. Правила совершения и исполнения таких сделок заключаются в следующем:

- выдавать денежные средства имеют право банки или иные кредитные организации (как правило, такая деятельность является лицензируемой, т.е. контролируется государством в лице ЦБ РФ);

- кредитование относится к возмездным сделкам, т.е. заемщик должен вернуть деньги с процентами, а также с возмещением иных расходов, предусмотренных договором;

- денежные средства по кредиту передаются на срок, определенный в договоре;

- для обеспечения возврата кредита, банк вправе использовать поручительство или залог (как правило, залог устанавливается в отношении недвижимости или автотранспорта).

Заемщиком по кредитному договору может выступать как частное лицо, так и предприятие. Каждый банк вправе предлагать собственные кредитные программы и условия договоров, поэтому заемщик может выбрать оптимальный вариант для получения средств. Фактически, между банком и заемщиком отсутствуют какие-либо посредники – стороны сами выбирают вид, форму, сумму и срок кредитования.

Лизинг также относится к финансовым сделкам, однако представляет собой аренду имущества. При совершении таких сделок применяются следующие правила:

- по согласованию с арендатором, арендодатель приобретает определенные объекты, вещи или предметы за свой счет, после чего передает их во временное пользование по договору аренды;

- по общему правилу, арендатор имеет право выкупа имущества;

- выкупная цена может распределяться между ежемесячными платежами, либо определяться по остаточной стоимости имущества на момент выкупа;

- предметом лизинга могут быть только непотребляемые вещи, т.е. не прекращающие свое существование в процессе арендного пользования (специальными предметами лизинга являются земельные участки и иные природные объекты, чьи характеристики могут существенно изменяться в процессе пользования).

Как правило, лизинг используется для получения или приобретения дорогостоящего оборудования, автотранспорта, сложных технологических механизмов. Распределение стоимости предмета лизинга по ежемесячным платежам, позволяет модернизировать основные фонды предприятия без существенного отвлечения оборотных средств.

Хотя лизинг подразумевает возможность выкупа арендованного имущества, стороны могут предусмотреть в договоре условие об отказе от приобретения. Дело в том, что лизинговые платежи изначально предусматривают возмещение амортизации (износа) имущественных активов. После длительного использования имущества, арендатору может оказаться выгоднее приобрести в лизинг новое и более совершенное оборудование или транспорт. В этом случае лизингодатель сможет продать подержанное имущество третьим лицам, либо вновь сдать его в лизинг другим арендаторам.

Ниже разберем, какие особенности нужно учитывать при заключении договоров кредитования и лизинга.

Недостатки лизинга перед автокредитом

Недостатки лизинга перед автокредитом

Кроме преимуществ, лизинг имеет несколько весомых недостатков перед традиционным автокредитом, которые тоже нужно обязательно принимать во внимание на этапе выбора способа финансирования. Первый недостаток – лизингополучатель не становится собственником предмета кредитования

Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником

Первый недостаток – лизингополучатель не становится собственником предмета кредитования. Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником.

При нарушении установленных условий эксплуатации вещи и прочих положений договора, владелец имеет право отозвать предмет лизинга.

Помимо этого, у лизингополучателя нет права предоставлять вещь как залог при оформлении иных кредитов.

Второй большой минус – на вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы.

На вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы

Юридически собственником имущества остается лизингодатель. При желании он может применить его, к примеру, в качестве залога при оформлении кредита на свои нужды

Если у лизинговой фирмы появятся денежные трудности, у кредиторов будут все законные полномочия для обращения в суд с иском об изъятии предмета, представленного в качестве залога по договору кредитования. Одновременно с этим вещь будет обременена лизинговым контрактом, в соответствии с которым за лизингополучателем сохранится формальное право эксплуатации имущества, но при таких обстоятельствах его использование будет существенно затруднено.

Поэтому при подписании контракта лизинга нужно не только изучать продиктованные положения договора, но и обращать отдельное внимание на надежность и стабильность лизингодателя. Третий значительный недостаток – платежи по лизинговому договору облагаются НДС

Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету

Третий значительный недостаток – платежи по лизинговому договору облагаются НДС. Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету.

Если же получатель лизинга освобожден от обязательств по уплате НДС (к примеру, если он физическое лицо, либо же работает по упрощенной схеме налогообложения и т.п.), из-за НДС, уплаченного в зачете лизинговых платежей, расходы увеличатся.

Ввиду всего вышесказанного у лизинга, как варианта финансирования инвестиций, есть ряд преимуществ и слабых сторон, значимость которых необходимо оценивать индивидуально для клиента и конкретной сделки.

Изучив особенности финансовых продуктов, можно подвести итоги и сделать вывод о том, какая программа является более выгодной для обычного потребителя.

Сравнение лизинга и кредита

Лизинг или кредит: чем отличаются? Что выгоднее?

Основное отличием между этими двумя продуктами заключается в том, что кредит всегда выдается в виде денежных средств. В то время как в лизинге идет речь о предоставлении имущества во временное пользование. Купленное в кредит имущество сразу отражается в балансе организации, а переданное на условиях лизинга – только после выкупа у лизингодателя и при условии, что этот пункт прописан в договоре.

Еще чем отличается кредит от лизинга? Преимущество лизинга заключается в том, что для его оформления чаще всего не требуется залог. В редких случаях банк может запросить небольшой процент от суммы сделки. Кредит предоставляется под залог купленного или любого другого имущества. Причем его стоимость может в несколько раз превышать объем кредита. Это вызывает массу проблем у представителей малого и среднего бизнеса.

Для кредитора более выгодным является договор лизинга. У арендатора появляется больше свободы действий в отношении объекта сделки. Затраты на обслуживание имущества могут быть включены в ежемесячную плату. В случае с кредитом клиенту приходится самостоятельно искать средства для оплаты страховки, налогов и госпошлины.

Основные сведения о лизинге

Лизинг можно упрощенно назвать ипотекой на транспортное средство, так как лизингоприобретатель получает ТС в пользование и имеет право приобрести его в полную собственность.

К принципам лизинговых сделок можно отнести:

- Равноправие участвующих в сделке сторон;

- экономичность приобретения техники;

- право выкупа или возврата объекта договора;

- постепенная смена владельца имущества;

- добровольность участия в соглашении;

- необходимость срочного получения имущества для эксплуатации.

Схема осуществления лизинга относительно проста. Основными действиями являются:

- Оформление договора лизинга.

- Ежемесячный взнос средств оплаты со стороны клиента лизинговой компании.

- При необходимости — проверка состояния объектов арендодателем.

Стоит учитывать, что лизинговая компания также имеет право изъять имущество, если клиент нарушает установленные принципы соглашения. Закон обосновывает это положение тем, что предмет соглашения не является собственностью юридического лица до полного внесения установленной суммы.

После закрытия периода договора клиент может выбрать, как поступить с техническим оборудованием.

Возможные действия заключаются в:

- Выкупе имущества и становлении его полноправным владельцем;

- возврате техники арендодателю.

Если клиент выберет второй вариант и откажется от выкупа, лизинговая компания будет распоряжаться предметом сделки по своему усмотрению.

Чем отличается лизинг от кредита простым языком?

Хотя каждый из этих продуктов имеет одну и ту же цель, существует несколько принципиальных отличий. В ряде случаев автомобиль и другую технику выгоднее взять в кредит, а иногда — в лизинг. Рассмотрим основные различия между этими услугами.

Цели

Кредит — более широкое понятие. Полученные у банка средства можно использовать на разные нужды:

- увеличение оборотных средств компании;

- приобретение оборудования и спецтехники для бизнеса;

- покупку недвижимого имущества;

- погашение уже имеющихся займов и т.д.

Лизинг — более ограниченный в целях финансовый продукт. Он может использоваться только для приобретения транспортных средств, оборудования и техники.

Переход в собственность

Задаваясь вопросом, что выгоднее: кредит или лизинг, важно учитывать, что в первом случае имущество сразу переходит в собственность получателя. Во втором же оно продолжает числиться на балансе лизингодателя

Компании-лизингополучателю оно передается только после завершения срока действия договора.

Первоначальный взнос

Банки, предоставляющие кредит, не всегда требуют такой взнос. Как правило, в данном случае речь идет о нецелевом финансировании. Лизингодатель всегда требует первоначальный взнос. При этом процент может быть не фиксированным, что иногда более выгодно.

Дополнительные услуги

При приобретении техники в кредит банк не оказывает помощи при выборе и настройке оборудования. Лизингодатель же предоставляет комплекс сопутствующих услуг. К примеру, при приобретении транспортного средства он осуществляет техобслуживание. Также оказывается всесторонняя помощь при введении техники в эксплуатацию.

Период получения

Кредит предоставляется на продолжительный срок. В зависимости от условий, в банке можно получить средства на период до нескольких десятилетий. Лизингодатель предлагает более скромные условия. Средний период выплат составляет 1-3 года. В некоторых случаях срок может быть увеличен до пяти лет.

Последствия невыплаты долга

Если юрлицо испытывает сложности с погашением задолженности, в большинстве случаев и с банком, и с лизингодателем можно найти альтернативное решение. Банк может предоставить возможность реструктуризации долга или рефинансирования кредита. Банкротство клиента финансовым компаниям невыгодно.

Лизингодатель также может предоставить индивидуальные условия погашения задолженности

Однако важно учитывать, что в данном случае имущество числится на его балансе. Таким образом, помогать справиться с финансовой несостоятельностью клиента лизингодателю менее выгодно

В статье мы простыми словами рассказали, чем лизинг отличается от кредита. Для лучшего понимания особенностей этих финансовых продуктов выделим преимущества и недостатки каждого из них.

Что же лучше?

Лизинг считается выигрышнее, чем автокредит, по ряду причин.

Что же лучше?

- Во-первых, при оформлении лизинга на кредитную историю клиента, как правило, никто не обращает внимания. Также лизинговые компании обычно не требуют от клиента справок о доходах, поэтому данный метод отлично подходит получателям «серой» зарплаты.

- Во-вторых, лизинговые компании дают ответ на заявку клиента в течение нескольких рабочих дней. Для сравнения: банки могут заниматься рассмотрением заявки о выдаче ссуды на покупку транспортного средства в течение нескольких недель.

- В-третьих, получателю лизинга не нужно брать на себя обязательства по оформлению автостраховки и постановке транспортного средства на учет.

- В-четвертых, автовладелец защищен от разного рода убытков и прочих непредвиденных обстоятельств, т.к. все финансовые риски и обременения лежат на лизингодателе.

При прочих равных обстоятельствах оперативный лизинг является более выигрышным вариантом приобретения транспортного средства по сравнению со стандартным автокредитом. Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт и т.д.

Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт

| Условие | Описание |

|---|---|

| Аванс | от 0% |

| Срок автолизинга | от 12 до 36 мес. |

| Ежемесячные платежи | Равные или убывающие |

| Балансодержатель | Лизингодатель или лизингополучатель |

| Передача автомобиля в субаренду третьим лицам | Возможно |

| Финансовые документы | Обязательны |

| Предмет лизинга | Легковые автомобили |

| Банк | Ставка | Срок, сумма, условия |

|---|---|---|

| Юни Кредит Банк | 18,9% | Сумма от 100 000 до 2 000 000 руб. Срок до 7 лет. Подтв. не требуется, в своб. ф., 2-НДФЛ |

| ВТБ24 | 19,9% | Сумма от 140 000 до 5 000 000 руб. Срок от 1 года до 7 лет. Подтв. в своб. ф., 2-НДФЛ, 3-НДФЛ |

| РоссельхозБанк | 19 – 24% | Сумма от 100 000 до 3 000 000 руб. Срок от 1 месяца до 5 лет. Подтв. по ф. банка, 2-НДФЛ |

| Росбанк | 22,8 – 24,3% | Сумма от 60 000 до 5 000 000 руб. Срок от 6 месяцев до 5 лет. Подтв. не требуется, по ф. банка, 2-НДФЛ, 3-НДФЛ |

| Альфа-банк | 25,99 – 26,49% | Сумма от 112 000 до 3 000 000 руб. Срок от 1 года до 3 лет. Подтв. в своб. ф., по ф. банка, 2-НДФЛ |