Виды эквайринга

Торговый эквайринг. Этот вид эквайринга используют в магазинах, сфере услуг и общепита. Продавец заключает договор с банком и устанавливает POS-терминал в торговой точке. Банк обеспечивает бесперебойную работу аппарата и круглосуточную техническую поддержку. Продавец оплачивает обслуживание в размере, установленном в договоре.

Мобильный эквайринг. Этот вид эквайринга позволяет принимать оплату картой в любом месте, без привязки к торговой точке или сайту. Например, его подключают курьеры и таксисты. Все, что нужно для работы мобильного эквайринга — стабильный интернет-сигнал, планшет или телефон, специальное приложение и mPOS-терминал.

ATM-эквайринг. Этот вид эквайринга предполагает установку платежного банкомата, который принимает оплату наличными и картой, а также выдает деньги. Клиенты могут оплачивать услуги ЖКХ, мобильную связь, телевидение и интернет. Пользователю приходится платить комиссию за проведение операции.

Обязателен ли эквайринг для ИП и ООО

Покупатель волен выбирать способ оплаты товара — наличными или картой. Продавец обязан обеспечить ему возможность безналичной оплаты, а её отсутствие является нарушением прав потребителя (ст. 16.1 Закона РФ от 07.02.1992 №2300-1).

Разрешено не принимать безналичную оплату только тем предприятиям, выручка которых не превышает 40 млн рублей за предшествующий календарный год. Для торговых объектов лимит по выручке — 5 млн рублей. Отсутствие технической возможности тоже может стать причиной отказа от эквайринга, если вы сможете её доказать.

Бизнес, который не подключил эквайринг при превышении лимита выручки несёт административную ответственность. Штраф по п. 4 ст. 14.8 КоАП РФ для ИП и должностных лиц — от 15 000 до 30 000 рублей, для юрлиц — от 30 000 до 50 000 рублей.

Без открытия расчетного счета

Обязательное требование для подключения эквайринга – открытие р/с в банке-эквайере. Если не выполнить это условие, услугу предоставить невозможно, ведь некуда будет перечислять деньги, поступающие от покупателей.

В законе нет прямого запрета на перечисление выручки за продажи на индивидуальный счет, принадлежащий физическому лицу. Но большинство банков отказывают в обслуживании, если предприниматель хочет использовать этот способ. Если организация согласится работать так, то будет брать высокие комиссии от физлица. Как правило, около 5—7%.

При обращении клиента для подключения эквайринга выдвигается обязательное условие – открытие расчетного счета в его отделении. Может обслуживаться р/с другой организации, но тогда установят повышенную комиссию.

Основные преимущества и недостатки интернет — эквайринга

Как и любая другая банковская услуга, интернет — эквайринг имеет свои преимущества и недостатки.

Основными преимуществами для покупателя являются:

- анонимность финансовых операций;

- возможность совершать покупки где угодно и когда угодно в любое время суток;

- персонализация и электронная социализация;

- огромный выбор услуг, товаров, их низкая стоимость и их быстрая доставка.

Основными преимуществами для продавцов являются:

- анонимность производимых финансовых платежей;

- привлечение большого числа клиентов за счет всеобщей доступности сети;

- возможность международной коммерческой деятельности и старта сотрудничества со странами из ближнего зарубежья;

- снижение расходов на мероприятия, связанные с обработкой наличных денежных средств (инкассация, зарплата сотрудников и т.д.);

- расширение выбора предлагаемых магазинами и торговыми сетями товаров и услуг;

- возможность круглосуточно совершать сделку купли-продажи;

- простота и скорость оплаты, а также сокращение необходимых для этого временных издержек.

А к основным недостаткам для продавцов можно отнести:

- недоверие многих людей, обычно старшего поколения, к различного рода нововведениям;

- не предоставляется покупателю возможности лично увидеть и «пощупать» товар;

- сделать заказ можно лишь при наличии оформленной банковской карты;

- можно нарваться на мошенников и не получить оплаченные товары, работы и услуги;

- существует определенный срок доставки, что не позволяет забрать товар сразу после оплаты.

Не смотря на приличное количество недостатков, интернет — эквайринг продолжает набирать обороты, и число его пользователей с каждым годом только растет.

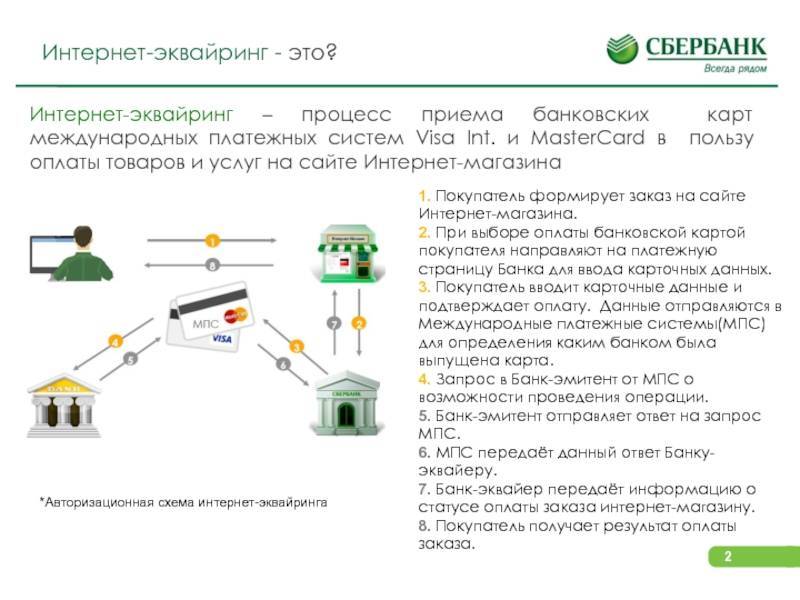

Интернет — эквайринг — что это такое, и, как он работает

Интернет — эквайринг – это услуга также, как и торговый эквайринг, являющиеся одной из разновидностью эквайринга, которая позволяет совершать различные финансовые операции в сети интернет с помощью банковской карты.

Благодаря интернет — эквайрингу, у покупателей появилась возможность оплачивать товары, работы, услуги и оплачивать различные платежи, сидя дома, а у продавцов — принимать и обрабатывать платежи круглые сутки.

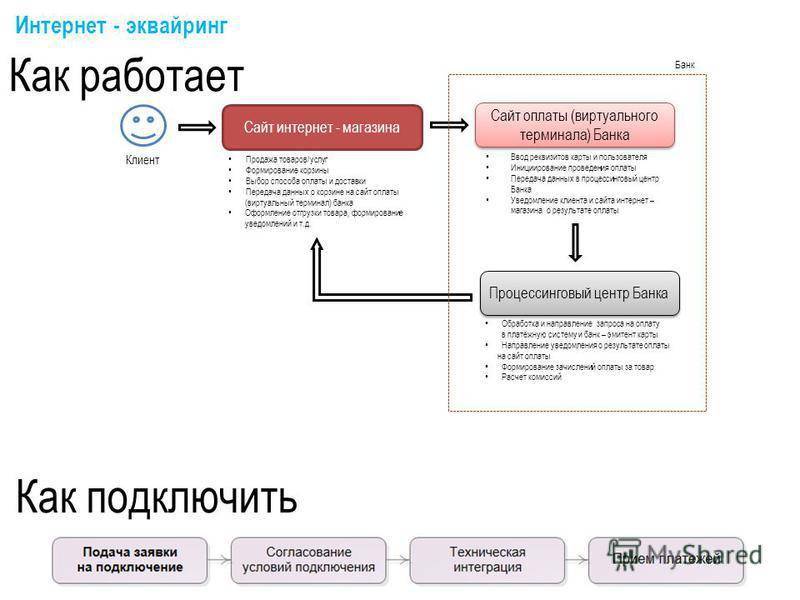

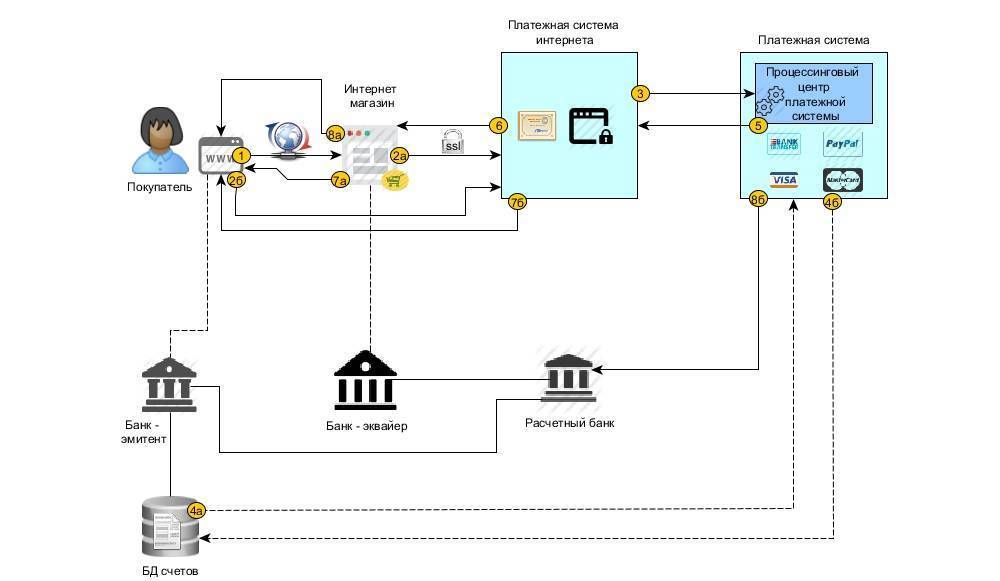

Схема работы интернет — эквайринга довольно простая и заключается в том, что покупатель, сидя дома открывает сайт поставщика необходимых ему товаров, работ и услуг, где выбирает необходимый ему товар, работу или услугу. После чего он щелкает по специальной кнопке «Купить» или другой подобной, и с его банковской карты списывается необходимая сумма для совершения оплаты.

Вот, как раз, этот процесс списания денежных средств с банковской карты покупателя за товар, работу или услугу, и их зачисления на указанный в договоре расчетный счет, называется интернет -эквайрингом.

К тому же, интернет — эквайринг является таким же видом эквайринга, как и торговый, только с той разницей, что при торговом эквайринге необходимо обязательно подключить POS-терминал, и требуется непосредственное использование самой банковской карты.

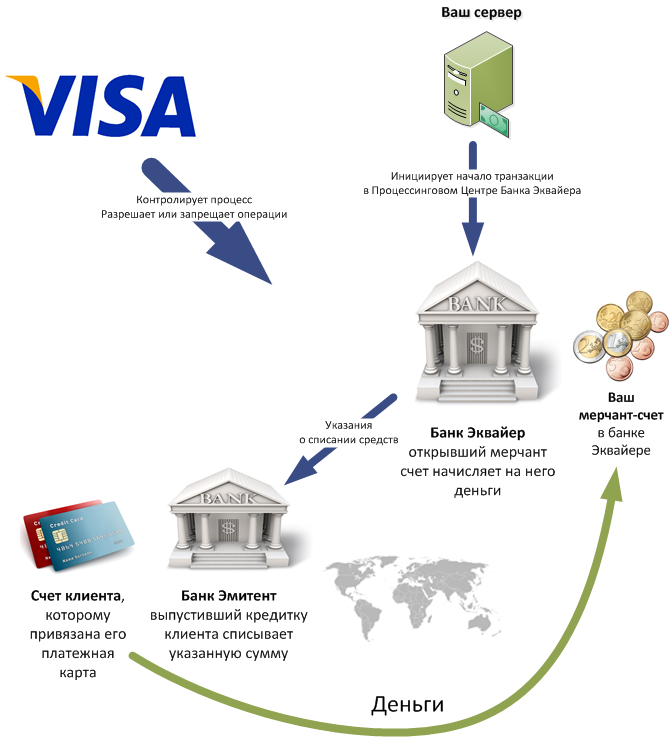

Основная суть интернет — эквайринга заключается в том, что специализированные организации выступают посредниками в торговых операциях, и отвечают за доставку денежных средств от банка покупателя в банк продавца. Поступление денежных средств происходит достаточно быстро, после чего продавец отправляет покупателю товар или производит выполнение работ, услуг.

Какие плюсы у технологии?

Это очень интересная система, открывающая целый ряд новых интересных возможностей для участников процесса:

Для продавца оплата картой решает такие проблемы, как:

- экономия: проведение платежей через электронные системы подразумевает мгновенное поступление денег на счет продавца, соответственно услуга инкассации требуется реже, снижаются потери от человеческого фактора – воровства, ошибок, учета;

- привязка к точке продажи: благодаря эквайрингу расширяется география осуществления сделок, появляется возможность принимать платежи онлайн, расширяются возможности интернет торговли;

- ускорение обслуживания клиентов – при оплате картой, не требуется набирать сдачу, проверять подлинность купюр, благодаря чему уменьшаются очереди и ускоряется обслуживание покупателей;

- снижение рисков – фальшивки, мошенничество, ограбление и другие форс-мажоры;

- увеличение платежеспособности покупателей – можно платить не только имеющимися деньгами, но и кредитной картой. Отсутствие наличных с собой перестало быть проблемой, а психологи считают, что оплатить картой и получить смс об уменьшении остатка на счете покупателю морально легче, чем отдавать материальные деньги – банкноты;

- статус – дорогое кафе, бутик или организация, претендующая на широких охват и/или статусных покупателей должно предоставлять максимально широкий круг услуг, в том числе в отношении способов оплаты;

- аналитика продаж – современные технологии позволяют получать много информации о клиентах по их покупкам и использовать ее для анализа, для «тонкой настройки» процессов продаж.

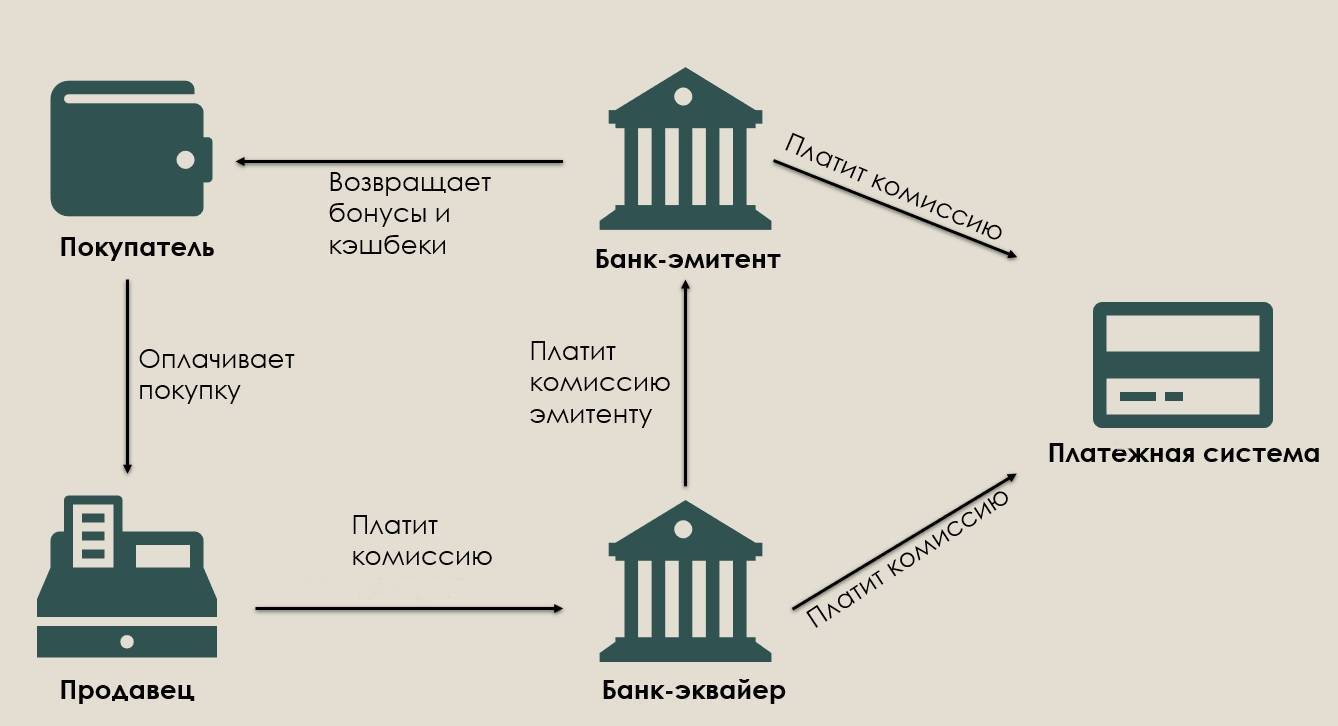

Для банка-эквайера:

- рост доходов. Эквайринг – платная услуга и приносит прямой доход банку, который эту услугу предоставляет;

- развитие бизнеса. Чем больше клиентов и чем больше они проводят безналичных операций, тем больше возможностей для продажи прочих своих услуг, извлечения прибыли;

- рост капитала, размещение средств на счетах банка даже на короткий срок увеличивает возможности банка для извлечения процентного дохода, для соответствия нормативам ЦБ, для роста собственной стоимости и т.п.

- извлечение сверхприбылей, уникальная ситуация для Сбербанка – в силу его монопольного положения на рынке в России, в т.ч. в карточном сегменте – операции чаще всего осуществляются с карточками им и эмитированными, соответственно он не платит комиссию банку-эмитенту, так как сам им является и получает экономию и сверх прибыль относительно рынка.

Для банка-эмитента:

- получение прибыли – как и для банка-эквайера для банка-эмитента эквайринг его карт служит источником дохода;

- продвижение собственных карточных продуктов – из доходов, получаемых банком-эмитентом от использования для оплаты выпущенных им карточек, он финансирует маркетинговые программы по наращиванию базы клиентов данного продукта, запускает и финансирует ко-брэндинговые проекту, кэш-бэк, дополнительные блага держателям карт и т. п.

- рост капитала – банк-эмитент получает те же преимущества при развитии эквайринга и наращивании операций с выпущенными им картами, как и банк-эквайер.

Для платежных систем и PSP – это просто бизнес, построенный на решении проблем их клиентов.

Эквайринг создает вокруг себя целое поле деятельности для аналитиков, дата-сайентистов, маркетологов, разработчиков, специалистов по ит-безопасности, специалистов по программам лояльности.

Схема работы торгового эквайринга

Длительность операции по безналичному платежу длится совсем немного, примерно 1 – 2 минуты. А примерный механизм безналичного расчеты выглядит следующим образом:

- Выбрав себе необходимый товар/работу/услугу, покупатель расплачивается за него своей банковской карточкой.

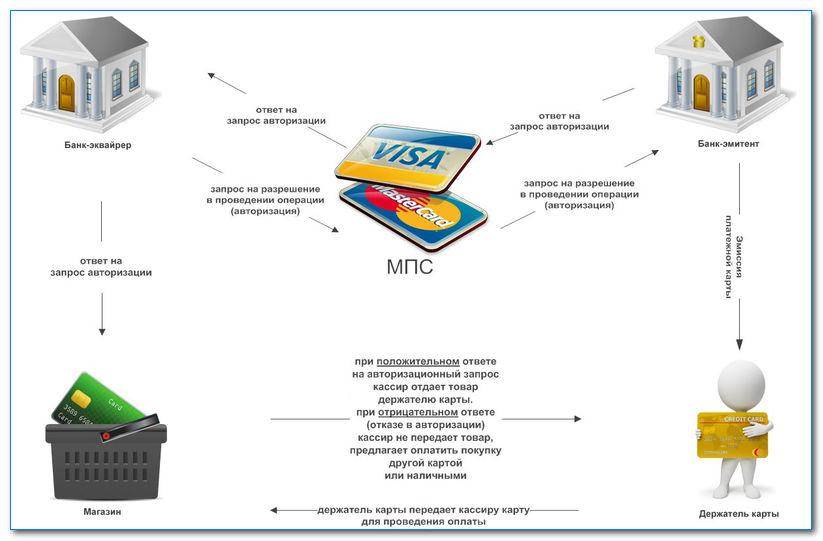

- Процессинговый центр обрабатывает полученную информацию и предоставляет разрешение на совершение сделки.

- Покупатель вводит пин-код, авторизируясь тем самым в системе.

- Процессинговый центр запрашивает у банка разрешение на проведение операции.

- Покупателю выдается на руки чек о совершенной покупке.

Торговый эквайринг закрепляется договором, где подробно изложены все условия. права и обязанности сторон.

Торговая точка имеет право на получение консультации от банков по всем возникших у нее вопросов, техническую поддержку при установке и обслуживании оборудования.

А в ее обязанности входит:

- своевременно оплачивать комиссию банку-эквайеру;

- предоставление места для установки оборудования;

- принимать для оплаты за товары карты в соответствии с договором.

В рамках договора использовать устройства, переданные банком, не изменять программное обеспечение, не производить ремонт, обеспечивать сохранность устройств.

В свою очередь, банки имеют право на:

- на получение комиссии, которая взимается с торговой точки;

- запрашивать необходимые документы, удерживать суммы комиссий с недействительных транзакций;

- в одностороннем порядке приостановить действие договора при нарушении продавцом своих обязанностей, получении информации о банкротстве предприятия, низкой активности.

В обязанности банков входит:

- установка терминалов, их подключение, обслуживание, ремонт и замена оборудования.

- обучение сотрудников торговой точки;

- предоставление расходных и информационных материалов;

- обеспечивает круглосуточной авторизации операций в платежных системах;

- своевременное перечисление средств на счет торговой точки;

- предоставлять помощи в изучении правил пользования оборудованием, настроек программы.

Договор эквайринга: особенности

При заключении соглашения банковское учреждение берет обязательство по выполнению следующих задач (прописываются в договоре эквайринга):

- Установка и тестирование оборудования.

- Информирование и обучение пользователей (при необходимости).

- Проверка платежеспособности карточки.

- Передача расходников (слипов, чеков).

- Возмещение сумм транзакций, проведенных с помощью «пластика» (срок оговаривается в договоре эквайринга).

- Техническая поддержка переданного оборудования.

Другая сторона также берет на себя ряд обязательств:

- Прием средств с применением карт по условиям, которые оговорены на этапе оформления соглашения.

- Создание условий для нормальной работы оборудования.

- Своевременная выплата банковскому учреждению комиссий в определенном размере и в периоды, прописанные в договоре эквайринга.

Преимущества и недостатки эквайринга

Выгоден ли эквайринг? Судя по динамике роста безналичных платежей в России, ответ выглядит очевидным. Но все не так просто. Преимущества и недостатки эквайринга нужно рассматривать как минимум с четырех позиций, поэтому вопрос следует переформулировать: cui prodest (кому выгодно, лат.)?

1 Банки. Кредитные организации являются самой заинтересованной стороной в эквайринге.

Эквайринговая комиссия – существенная статья их доходов. Да, есть технические издержки, да, существуют уязвимости и проблемы, связанные с безопасностью персональных данных клиентов, но все они с лихвой покрываются получаемой прибылью. Поэтому на вопрос о выгоде эквайринга для банков следует дать однозначный утвердительный ответ.

2 Государство. Заинтересованность государства в безналичных расчётах не вызывает сомнений. В январе 2017 г. министр финансов Антон Силуанов предложил принять меры для ограничения хождения наличных денег, что вызвало легкую панику среди населения. Позднее первый вице-премьер Игорь Шувалов вынужден был уточнить, что речь об административных мерах не идет, чем несколько успокоил народ. Государство заинтересовано в увеличении доли безналичных расчетов, потому что это позволяет ему:

- Снижать расходы на эмиссию наличных денег;

- Бороться с теневой экономикой и коррупцией;

- Контролировать и увеличивать налоговые поступления в бюджет;

Государству очень выгоден эквайринг, и оно играет важную роль в регулировании безналичных расчетов.

3 Обладатели банковских карт. Люди быстро привыкают к хорошему. Наличные деньги могут украсть, их можно потерять, они могут прийти в негодность или вовсе пропасть в случае пожара, наводнения и иных форс-мажорных обстоятельств.

Пластиковые карты удобны: они позволяют быстро совершать покупки, накапливать бонусы, их можно легко заблокировать в случае кражи и восстановить, если они будут утеряны. В этом заключаются их неоспоримые преимущества. Да, существуют мошенники, которые придумывают все новые способы хищения денежных средств с банковских счетов доверчивых граждан

Но от их происков можно уберечься, если соблюдать разумные меры предосторожности

В России проживает относительно небольшое число людей, которые принципиально не пользуются банковскими картами. Как правило, это люди преклонного возраста. Они хорошо помнят, что стало с их пенсионными накоплениями во времена перестройки и в постперестроечные годы.

Не стерся из их памяти и дефолт 1998 года, когда государство отказалось выполнить свои финансовые обязательства перед населением. Наша страна подаёт далеко не единственный пример ограничения доступа к средствам граждан во времена политических и экономических потрясений. В США в 1930-е годы правительство приняло решение о полном закрытии банков во избежание финансового коллапса.

Вывод следующий: эквайринг удобен и выгоден обладателям карт в периоды стабильности. В смутные времена разумно обезопаситься и продумать дополнительные меры обеспечения своего благосостояния.

4 Продавцы. На них лежат все расходы по эквайрингу. Поэтому вопрос о том, выгоден ли им эквайринг, стоит особенно остро.

Преимущества эквайринга для продавцов:

- Снимается проблема с фальшивыми купюрами;

- Снижаются расходы на инкассацию;

- Ускоряется проведение кассовых операций;

- Появляется возможность получения заемных средств клиентов. Обладатели кредитных карт могут расплатиться ими;

- Привлекаются дополнительные покупатели. Человек предпочитает делать покупки в магазине, где ему предоставляется свобода выбора способов оплаты;

- Увеличивается средний чек. Психологи установили, что люди гораздо легче расстаются с безналичными деньгами, нежели с купюрами;

Недостатки эквайринга для продавцов:

Только один – расходы на эквайринг. Приобретение или аренда POS-оборудования, но главным образом комиссионные платежи;

Вопрос высокой банковской комиссии за эквайринг возник далеко не вчера и не в России. В других странах он решался по-разному. Так уж случилось, что в нашей стране он встал сегодня настолько остро, что вышел на уровень главы государства.

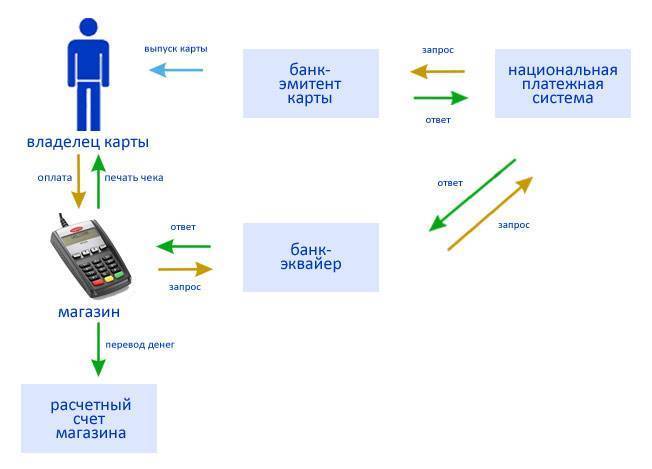

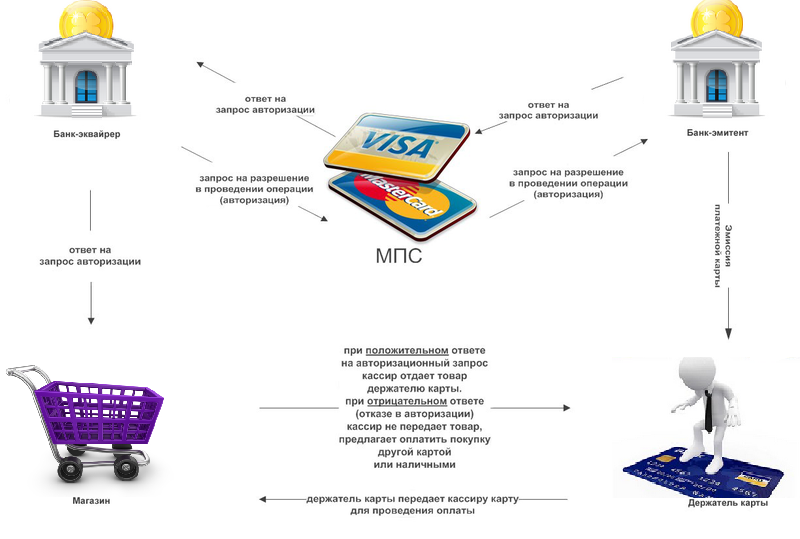

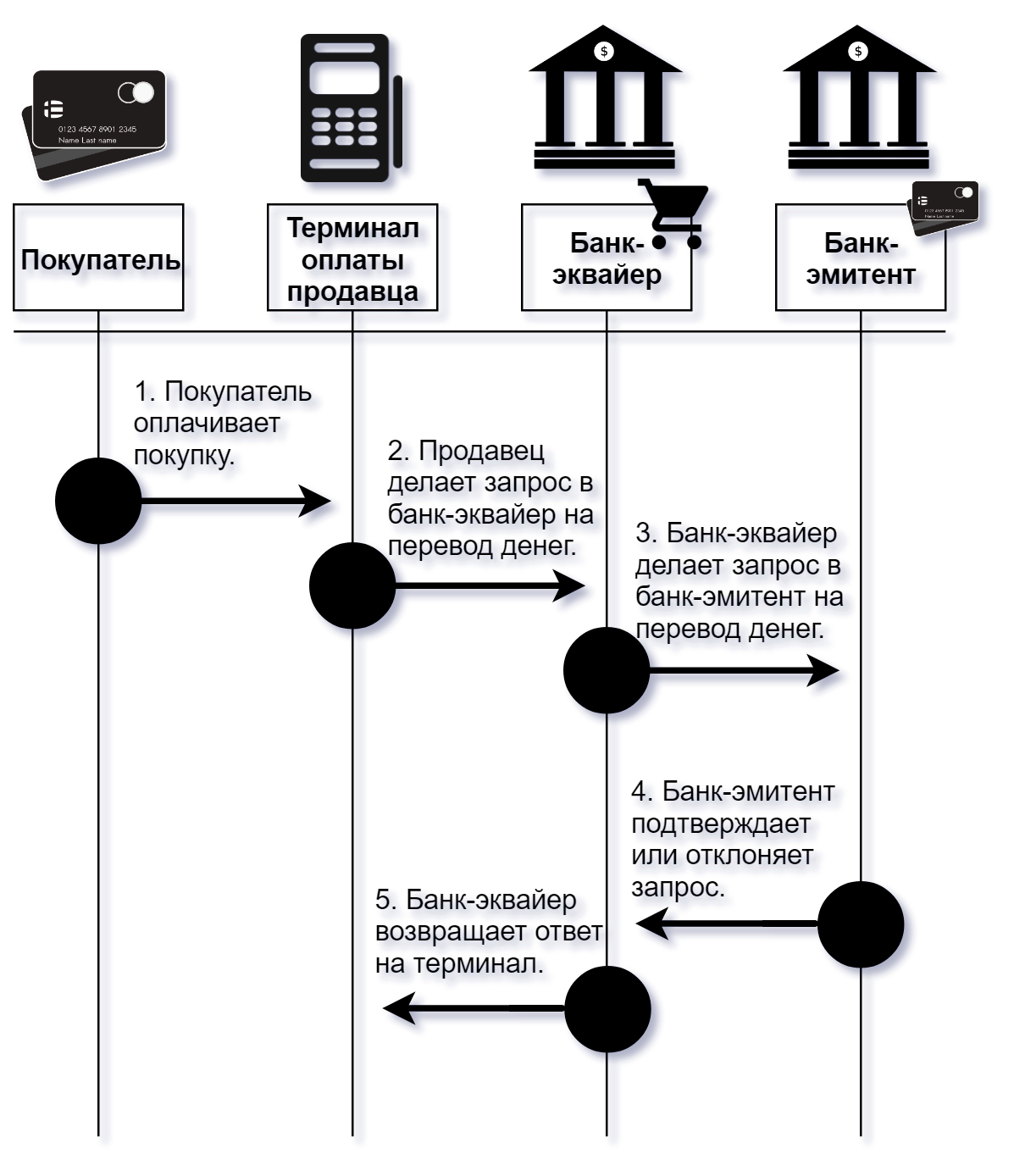

Как проводятся операции через терминалы?

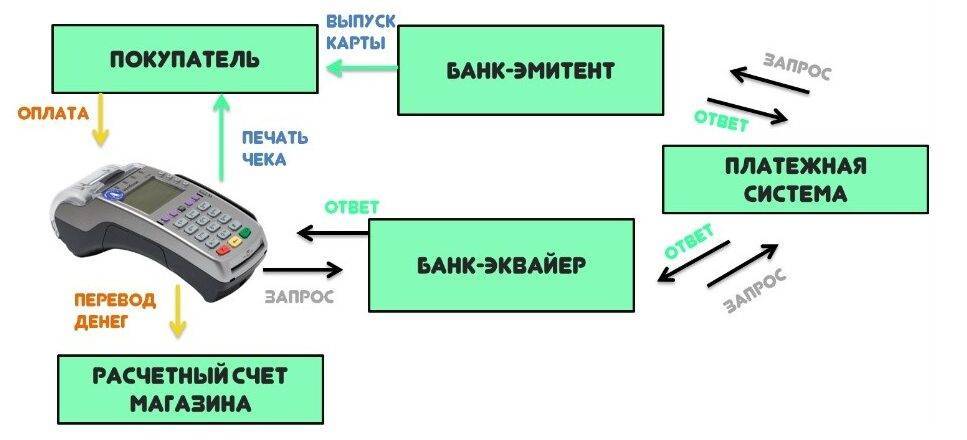

Каждая операция оплаты через платежный терминал проходит в несколько этапов:

- Карточка покупателя вставляется в терминал или проводится по нему, после чего она активируется.

- Информация о карте направляется в процессинговый центр банка эквайера.

- Проверяется наличие средств на счете держателя банковской карточке и размер остатка. В большинстве случаев клиент подтверждает совершение сделки введением пин-кода – это дополнительная гарантия для защиты от мошенничества и неправомерного использования карты.

- Деньги снимаются со счета клиента и перенаправляются банку.

- Печатается слип в двух экземплярах. На первом экземпляре расписывается продавец – этот документ с информацией о проведенной операции остается у покупателя. На втором экземпляре расписывается покупатель, и документ остается у продавца. Подпись клиента должна совпадать с подписью на оборотной стороне карточки. Вместе со слипом клиент должен получить кассовый чек на покупку.

После этого в течение установленного договором срока деньги будут переведены со счета банка на счет компании-продавца, при этом взимается установленная договором комиссия. Величина комиссии составляет от 1,5 до 4%, это зависит от политики банка и особенностей компании-клиента. При большом количестве ежедневных операций процентная ставка снижается и остается в пределах 1,5%.

Если операция была проведена ошибочно или клиент решил вернуть товар, есть возможность отказаться от сделки, и после соответствующей процедуры деньги будут возвращены на банковскую карточку клиента.

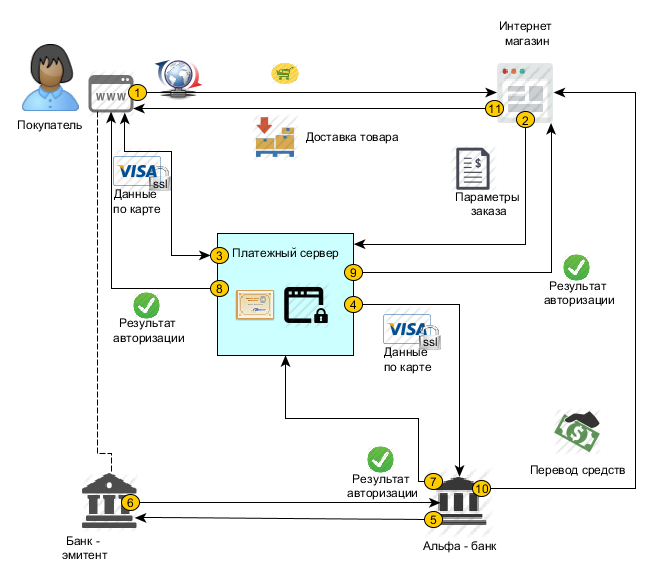

Что такое интернет-эквайринг простыми словами

Чтобы понять, что такое интернет-эквайринг, рассмотрим на примере случая из жизни.

Так вот процесс списания денег за приобретенный товар, при котором покупатель вводит только свои реквизиты на сайте, а продавец получает оплату на указанный в договоре счет, называется интернет-эквайрингом.

При этом он представляет одно из направлений эквайринга, куда входит, к примеру, торговый. Отличие между ними заключается в том, что торговый эквайринг требует подключение к системе POS -терминала, а также непосредственное использование карты.

Внимание! Суть всей процедуры заключается в том, что специализированные организации вступают в качестве посредников в торговую операцию, и доставляют денежные средства от банка покупателя в банк продавца. За проведение платежа из данной суммы удерживается комиссия.. Операция происходит достаточно быстро, и при поступлении денег продавец отправляет товар покупателю

Операция происходит достаточно быстро, и при поступлении денег продавец отправляет товар покупателю.

Какой банк для эквайринга выбрать – ТОП-10 банков, предоставляющих услугу ????

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

| № | Название банка | % ставка (от стоимости покупки) | Стоимость оборудования (ежемесячно) |

| 1 | Модульбанк | от 1,5% | Зависит от типа обслуживающего ПО |

| 2 | Альфа-Банк | от 1.8-3% | от 850 рублей |

| 3 | Сбербанк России | от 0,5-2,2% | от 1500—2200 рублей |

| 4 | ВТБ 24 | от 1,6% | от 1100 рублей |

| 5 | Газпромбанк | от 1,3-2% | от 1250 рублей |

| 6 | УралСиббанк | от 2,2% | от 1200—2400 рублей |

| 7 | Райффайзенбанк | от 2,5% | Зависит от типа обслуживающего ПО |

| 8 | Банк Открытие | от 1,2-2,6% | от 1350 рублей |

| 9 | Тинькофф банк | от 1,8-3,5% | от 1000—3300 рублей |

| 10 | Банк Русский Стандарт | от 1,7-2,5% | Зависит от типа обслуживающего ПО |

Виды эквайринга

Технология безналичной оплаты реализуется в нескольких вариантах: различают торговый, мобильный и интернет-эквайринг. Иногда к отдельной разновидности эквайринга причисляют работу банкоматов и терминалов с возможностью оплаты услуг (ATM). Но поскольку в этом случае отсутствует прямое или виртуальное взаимодействие продавца с покупателем, такое выделение весьма спорно.

Суть торгового эквайринга, который используют большинство торгово-сервисных предприятий, заключается в применении POS-терминалов. Они выступают в качестве инструмента взаимодействия продавца с покупателем и эквайером. Подключение торговой точки к обслуживающему банку осуществляется: по каналам проводной (Ethernet) и беспроводной (GSM/GPRS/Wi-Fi) связи.

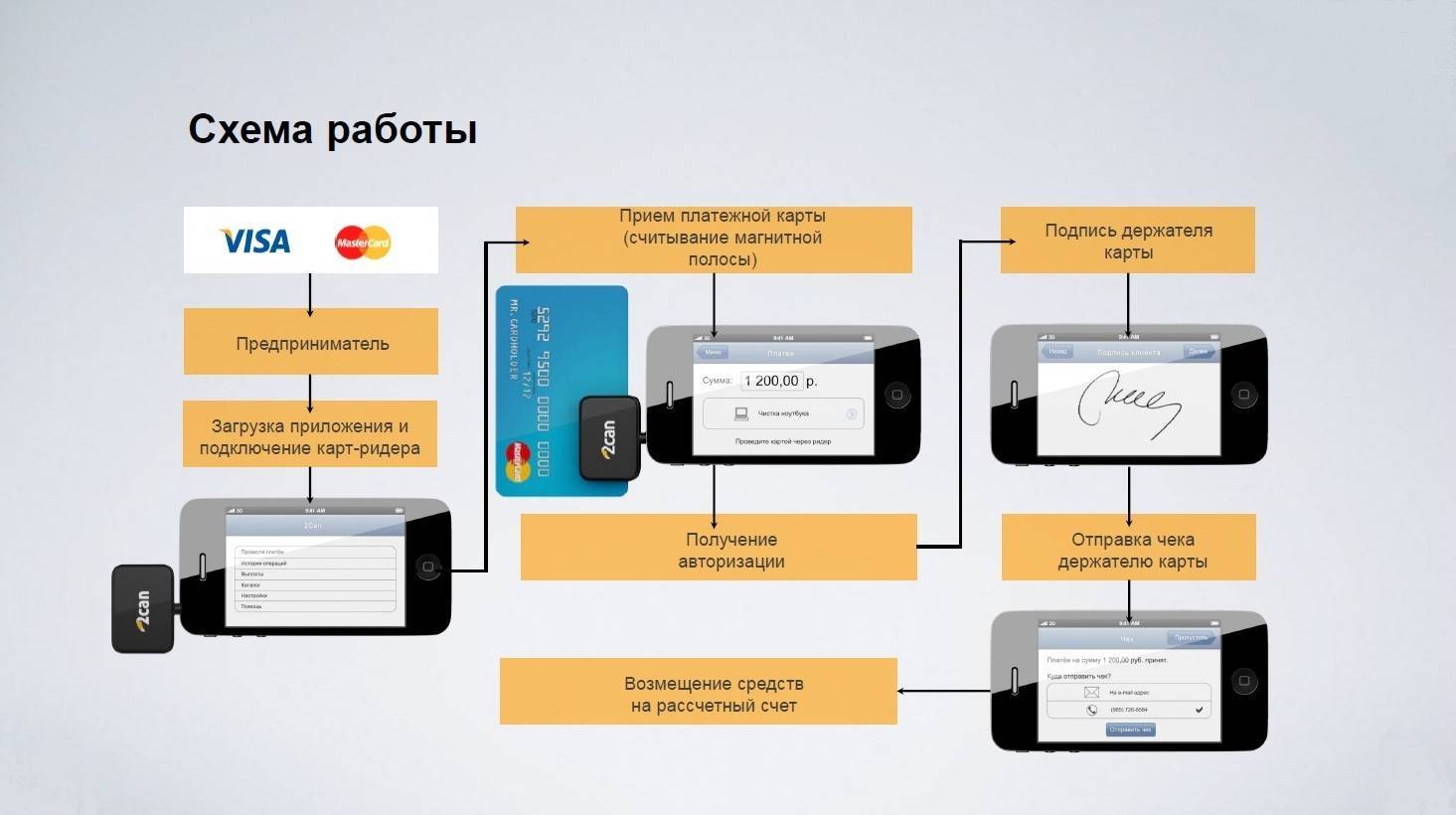

Мобильный эквайринг основан на использовании смартфона, к которому подключается карт-ридер. На смартфон устанавливается платёжное приложение, которое обеспечивает работу оборудования аналогично POS-терминалу; он же поддерживает связь с банком.

Интернет-эквайринг обеспечивает безналичную оплату покупок в интернете, при этом не происходит физического применения пластика. Нужны только данные с карты – номер, имя и фамилия владельца, дата окончания срока действия, CVC/CVV2-код. Контакт с продавцом осуществляется через сайт или мобильное приложение, для оплаты покупки обладатель пластика вводит данные в форму. Если поддерживается технология 3D-Secure, то дополнительно указывается код подтверждения операции, поступающий на мобильный телефон покупателя.

Преимущества и недостатки

Безналичный расчет имеет несколько преимуществ:

- Установка на ТТ терминала увеличит поток клиентов и сумму среднего чека. Доказано, что каждый третий клиент делает покупку по карте на большую сумму, чем мог бы отдать наличными.

- Клиенты не будут тратить время на снятие денежных средств. Искать банкомат бывает проблематично, особенно если покупка совершается не в крупном торговом центре.

- Продавцы не будут ошибаться при выдаче сдачи. Риск принять фальшивую купюру сократиться в несколько раз.

- Обслуживание на ТТ будет происходить быстрее.

Эквайер сам дает все оборудование. Иногда банки сотрудничают с ОФД (операторами фискальных данных), а потому могут предложить несколько видов онлайн-касс.

Несмотря на видимые преимущества, не все предприниматели торопятся подключать эту услугу. И на это есть несколько причин:

- Ежемесячная комиссия от оборота. Владельцев бизнеса смущает процент, который они должны будут отдать. Но эквайринг – это услуга, имеющая свою цену. Но банки предлагают выгодные тарифы и низкие процентные ставки.

- Открытие расчетного счета для ООО и ИП. Эквайринг требует затрат на обслуживание расчетного счета. Но и тут банки учли финансовые потери своих клиентов. Например, ВТБ предлагает бесплатное обслуживание счета от 3 месяцев до года. Все зависит от выбранного тарифа.

- Поломка оборудования. Принимать наличные деньги иногда удобнее. Терминалы же могут выходить из строя.

Преимущества

Подключить эту услугу – значит, сделать платежи в магазине более удобными, быстрыми и простыми

Важно правильно выбрать банк-эквайер – организацию, которая будет:

- обслуживать счет предпринимателя для поступления денег;

- обрабатывать, контролировать платежи от клиентов;

- оказывать квалифицированную техническую поддержку по любым вопросам.

Торговые точки, позволяющие расплачиваться картами, имеют больше клиентов. Эквайринг способствует повышению дохода и улучшению имиджа компании.

Суть торгового эквайринга – во внедрении инновационных технологий в ваш бизнес. Прием платежей по банковским картам позволяет оптимизировать работу магазина, избавиться от волокиты с наличными средствами и постоянно контролировать поступление денег.

Как подключить эквайринг

Предварительно нужно открыть расчетный счет, на который будут зачисляться средства от продаж. После этого:

- заполняем заявку на эквайринг для организаций на официальном сайте банка;

- ждем звонка специалиста, уточняем условия обслуживания, оговариваем удобное время встречи;

- предоставляем необходимые документы, подписываем договор;

- получаем оборудование для работы – специалисты настраивает программное обеспечение.

На практике на всю процедуру отводится несколько рабочих дней. В дальнейшем банк полностью сопровождает сервис, оказывает информационную и техническую поддержку.

Что нужно знать о безопасности

При платеже пластиковой картой через интернет возникает множество рисков как для покупателей, так и для самого продавца.

Не рассматривая легальность деятельности продавца, покупатели обычно обращают внимание на следующее:

- Данные карты, введенные на сайте, могут быть украдены и использованы сторонними лицами;

- Денежные средства будут списаны с карты, но продавцу не поступят.

При этом со стороны самого продавца могут быть такие риски:

- Недобросовестный эквайер — деньги у клиента спишет, но они не будут зачислены к нему;

- Будет произведена оплата краденой картой.

В настоящее время посредники, занятые интернет-эквайрингом, уделяют повышенное внимание безопасности. Это, в свою очередь, несколько затормаживает качественную эволюцию этих услуг, но и является гарантией того, что платеж будет произведен качественно, вовремя, и без неприятных последствий для обеих сторон

Безопасность платежей через интернет сейчас гарантируется несколькими способами:

- Использование дополнительных систем защиты 3D-Secure, SecureCode и подобных. Их суть состоит в том, что после ввода данных о карте система переводит на страницу банка, выпустившего карту, где нужно ввести специальный код из СМС.

- Использование на интернет-страницах протокола SSL, который передает все данные о платеже в зашифрованном виде.

Внимание! Таким образом, фирме, при подключении услуг интернет-эквайринга, необходимо пользоваться только проверенными посредниками, а использование современных способов защиты будет отсекать сомнительные платежи и охранять передаваемые данные.

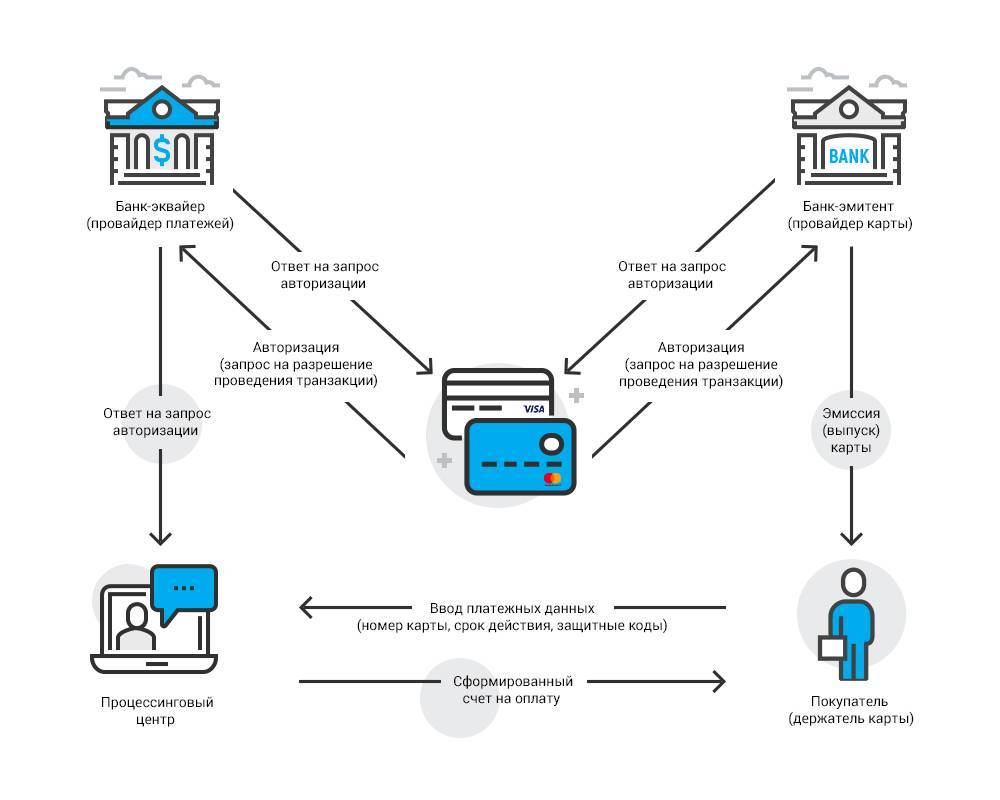

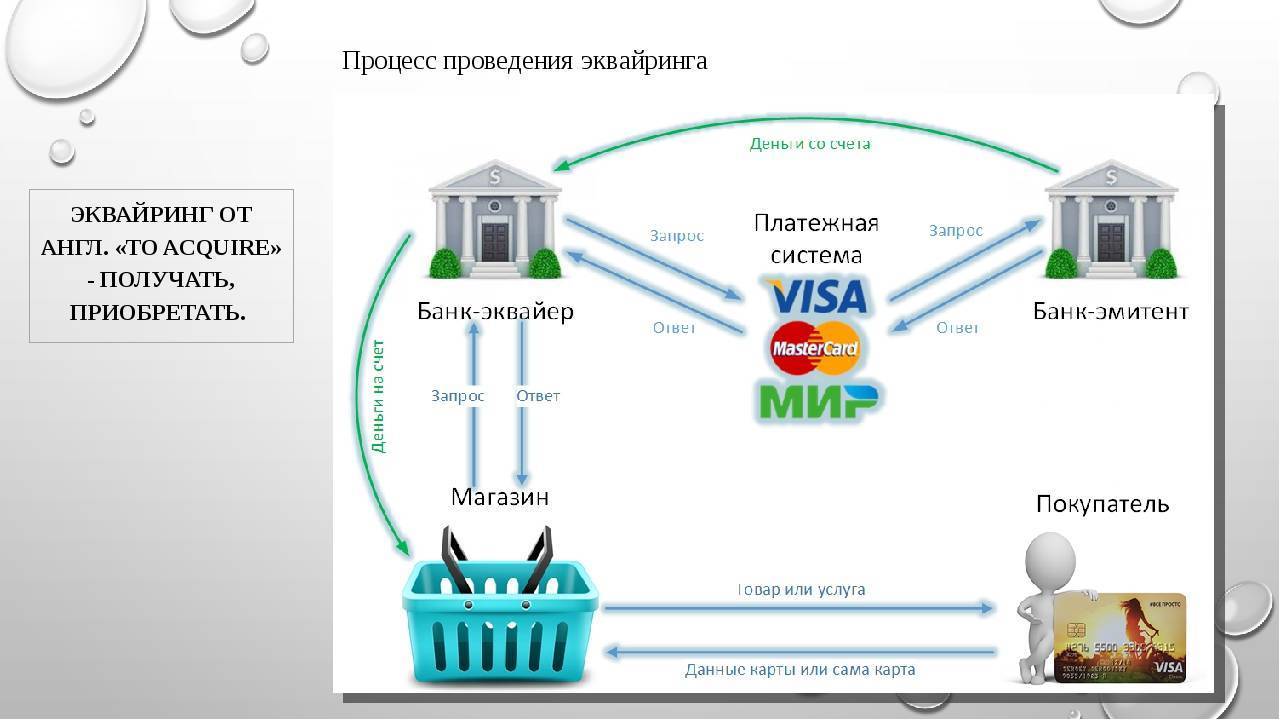

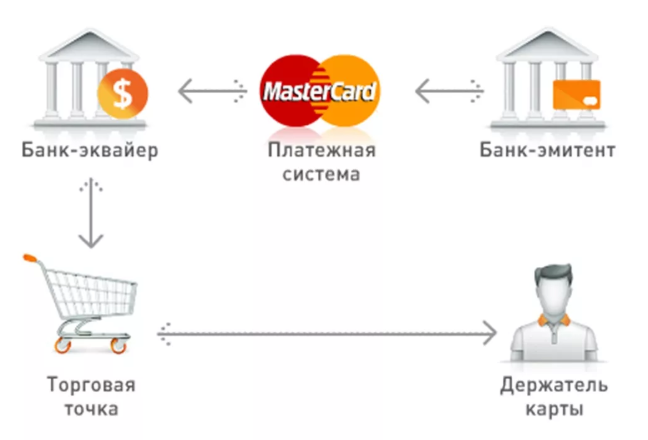

Как работает интернет-эквайринг

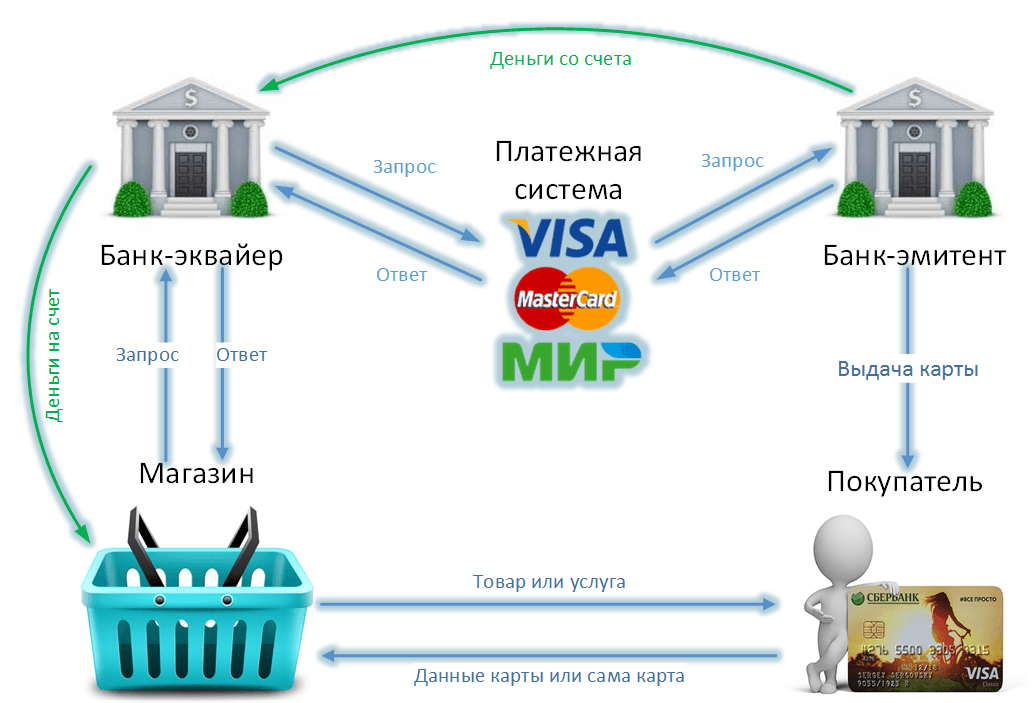

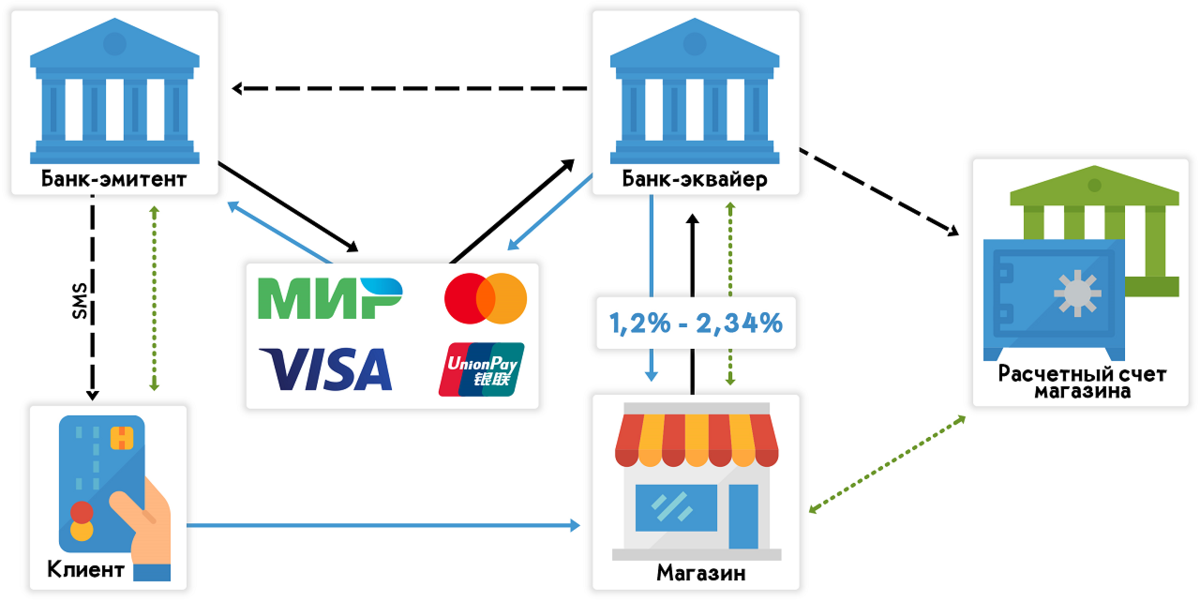

Кроме продавца и покупателя, в интернет-эквайринге участвуют:

- Банк-эквайер — предоставляет продавцу расчетный счет, на который поступают деньги клиентов.

- Банк-эмитент — обслуживает счет клиента и перечисляет деньги в момент покупки на счет продавца.

Работа интернет-эквайринга состоит из этапов:

- Клиент вводит пин-код пластиковой карты в форме оплаты.

- Информация о карте поступает в процессинговый центр банка-эмитента.

- Банк проверяет баланс клиента.

- Если денег достаточно, он списывает их. Если нет, выдает ошибку.

- Банк-эквайер принимает оплату и сразу берет комиссию.

- Деньги поступают на счет продавца.

- На почту клиенту приходит электронный чек об оплате.

Заключение + видео по теме ????

Из нашей статьи можно сделать выводы об эквайринге, как об эффективной системе расчетов:

- отношения сторон регулируются договором, который учитывает интересы всех участников;

- комиссия банку-эквайеру обязательна;

- оборудование может предоставляться банком, но можно и приобрести его у фирм-поставщиков самостоятельно;

- без открытия счет возможен только интернет-эквайринг;

- зачисление средств на счет продавца колеблется в пределах 1-3 дней.

В заключение рекомендуем посмотреть видеоролик про эквайринг – что это такое, как подключить и каковы преимущества он имеет:

Команда “Бизнесменам.com” надеется, что по прочтении нашей статьи у вас не осталось вопросов и желаем удачи в делах!