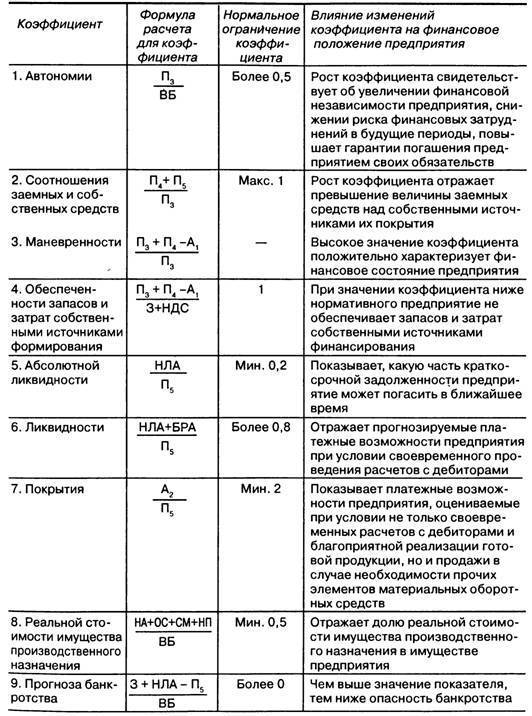

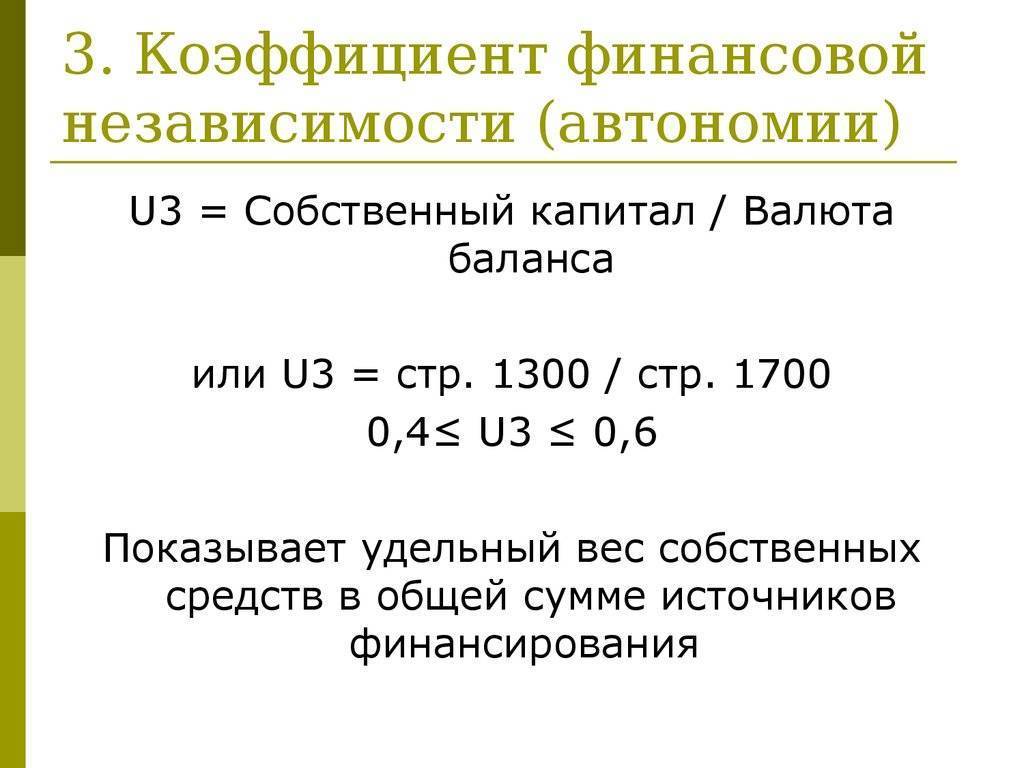

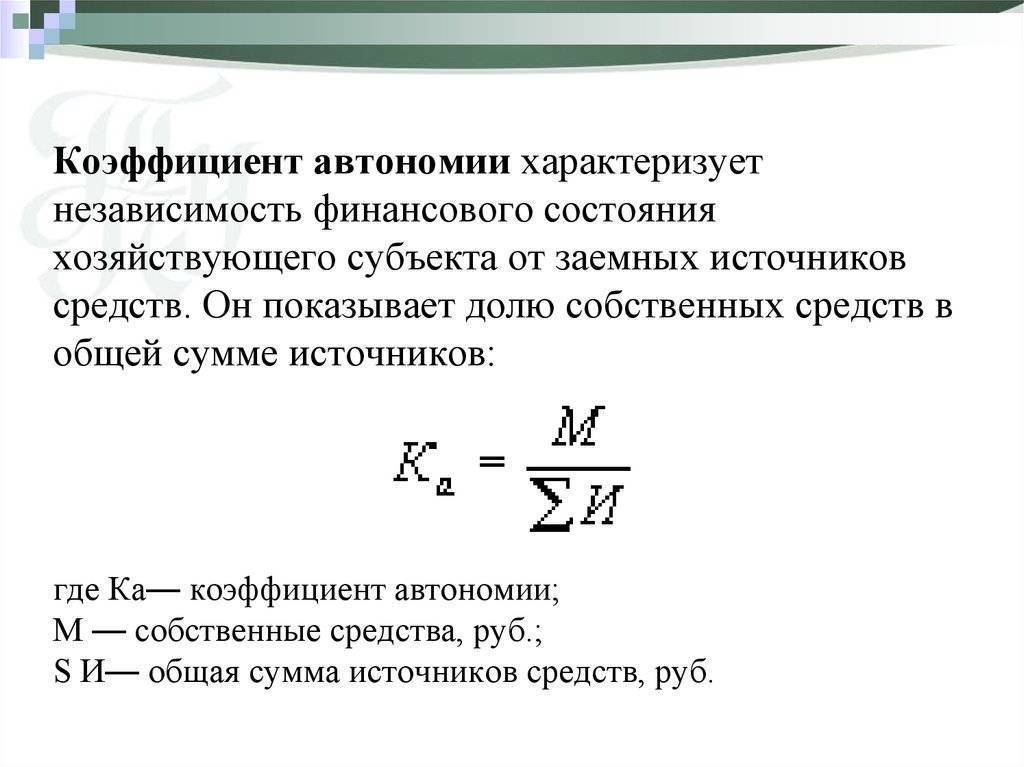

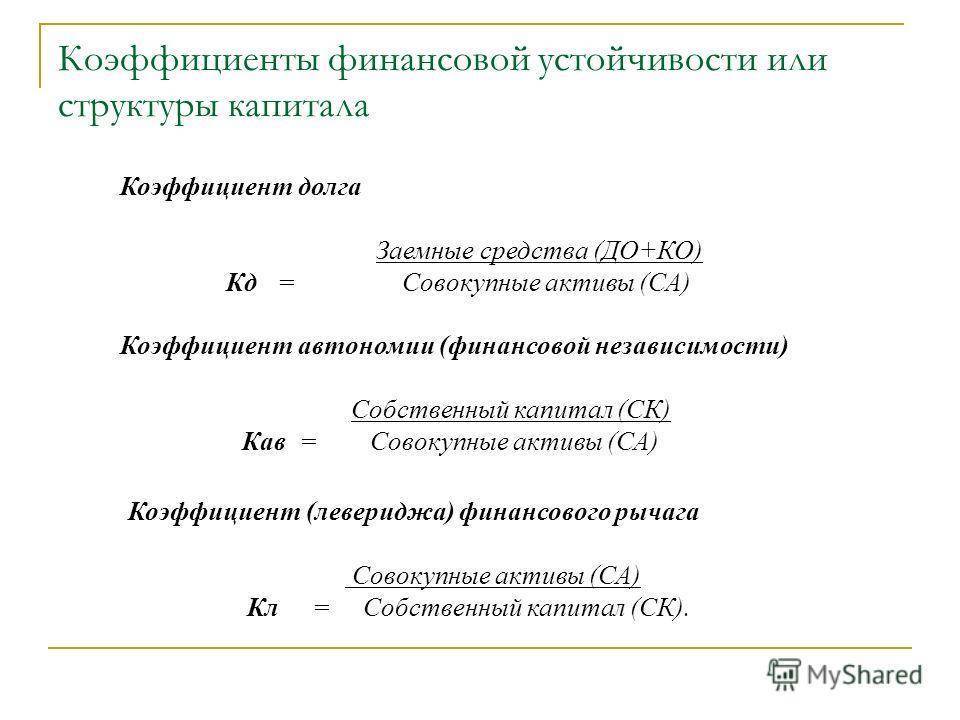

Анализ коэффициента финансовой независимости

Нормативное значение «общего» КФН – более 0,5. Т.е. для обеспечения приемлемой финансовой устойчивости не менее половины ресурсов компании должны быть собственными.

Коэффициент финансовой независимости формирования оборотных средств имеет более высокий норматив – от 0,6.

Таким образом, из рассмотренного выше примера можно сделать вывод, что в целом финансовое положение анализируемой компании устойчиво (К1 = 0,52).

Однако значительная часть собственного капитала «заморожена» во внеоборотных активах. Поэтому предприятие испытывает определенный недостаток собственных средств для финансирования оборотных активов. Об этом говорит более низкое значение коэффициента К2 – 0,4. Чтобы избежать возможных проблем, следует увеличивать долю собственных ресурсов в структуре оборотных средств.

Для более глубокого анализа показатель следует изучить в динамике за несколько периодов и сравнить со средними значениями по отрасли и данным конкурентов (если такая информация доступна).

На первый взгляд – можно сказать, что рост КФН в динамике говорит об улучшении финансовой ситуации. Однако это справедливо только для тех случаев, когда КФН не превышает нормативных значений или превосходит их несущественно.

Приближение его значения к единице уже нельзя назвать положительным для компании. В этом случае, конечно, минимизируются риски, связанные с задолженностью. Но, с другой стороны, ограничиваясь только собственными ресурсами, предприятие может из-за недостатка средств упустить немало возможностей для развития.

Поэтому баланс между собственными и заемными средствами нужно поддерживать на оптимальном уровне, с учетом всех внутренних и внешних факторов.

Именно коэффициент финансовой независимости показывает соотношение между этими группами ресурсов и является основным инструментом для контроля за ними.

Вывод

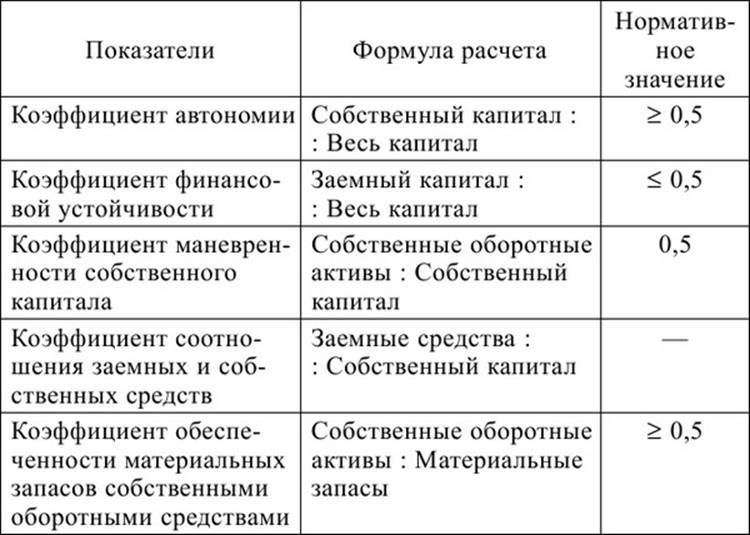

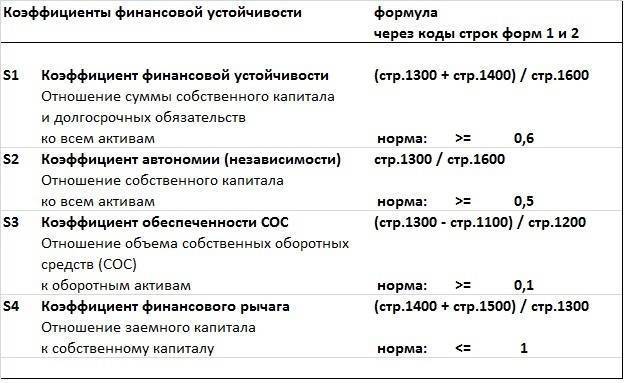

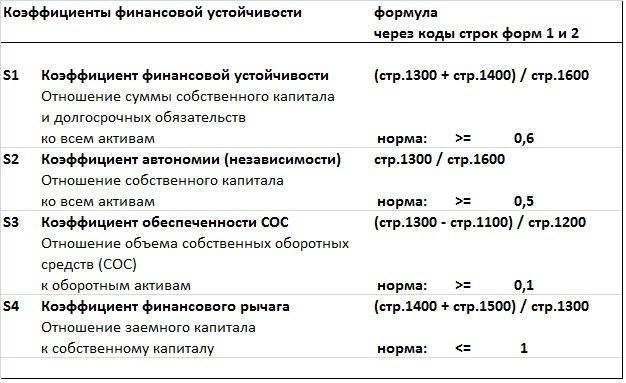

Коэффициенты финансовой устойчивости

Данные общественные отношения, в свою очередь, образуют предмет отрасли.

Элементы правового регулирования

Существует четыре основных элемента правового регулирования:

1. Средства воздействия на отношения внутри общества:

- Дозволение;

- Позитивное обязывание;

- Запреты;

- Уполномочивание;

- Ограничение;

- Закрепление конкретных отношений, к примеру, статуса или целей деятельности;

- Рекомендация;

- Поощрение;

- Предоставление льгот;

- Государственное принуждение;

2. Способы, которые определяют особенности связей участников упорядочиваемых отношений:

- Автономный способ;

- Приказной способ;

- Субординационный способ;

3. Приемы воздействия;

4. Формы воздействия.

Компоненты метода правового регулирования

Существует четыре основных компонента метода правового регулирования:

1. Компонент, составляющий порядок возникновения прав и обязанностей сторон;

2. Компонент, составляющий степень самостоятельности субъектов при возникновении прав и обязанностей;

3. Компонент, составляющий способы регулирования активности субъектов права;

4. Компонент, составляющий способы обеспечения прав и обязанностей.

От разнообразного сочетания данных компонентов зависит метод конкретной правовой отрасли.

Существует два кардинально противоположных метода правового регулирования:

- Авторитарный метод правового регулирования, его также называют императивным;

- Метод автономии, который также называют диспозитивным

Авторитарный метод правового регулирования за свою основу берет властные юридические предписания, от которых нельзя отступать. Более простыми словами – субъекты правоотношений обязаны поступать только так, как это прописано и никак иначе.

Метод автономии дает больший простор для действий и позволяет участникам правоотношений самостоятельно определять меру дозволенного в рамках правового поля. в данном случае субъекты имеют равные права и равные обязанности

В разных отраслях права применяются различные сочетания средств, способов воздействия, поэтому можно говорить о наличии отраслевых методов правового регулирования, которые состоят из индивидуального набора средств и способов воздействия.

Интересное:

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

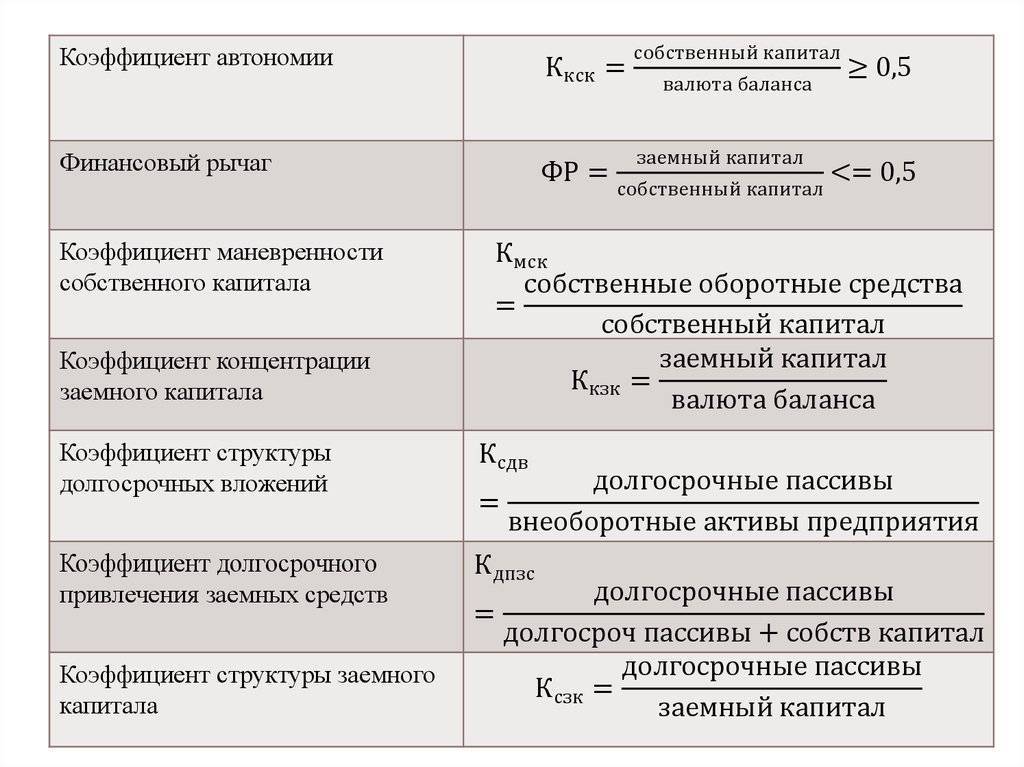

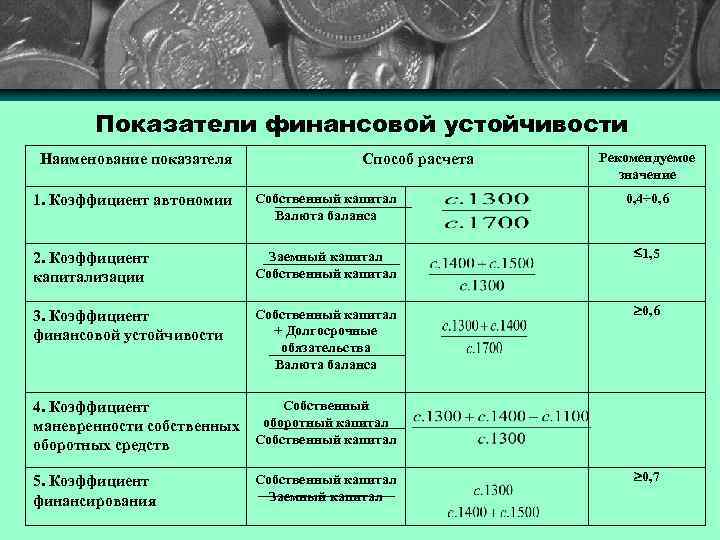

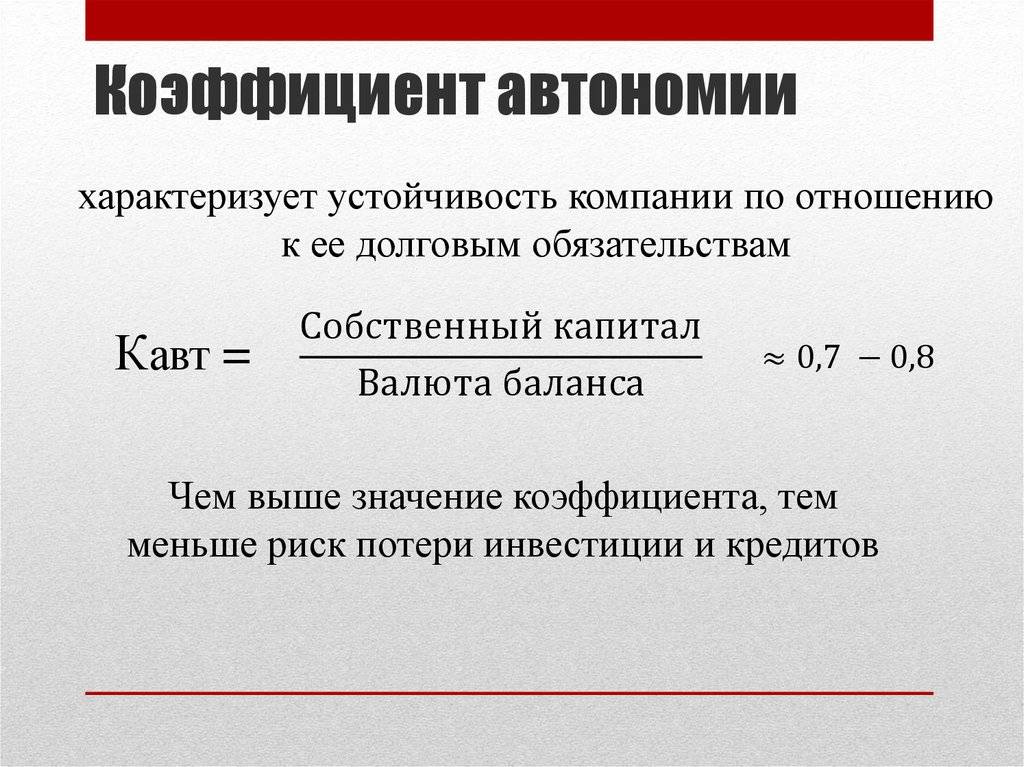

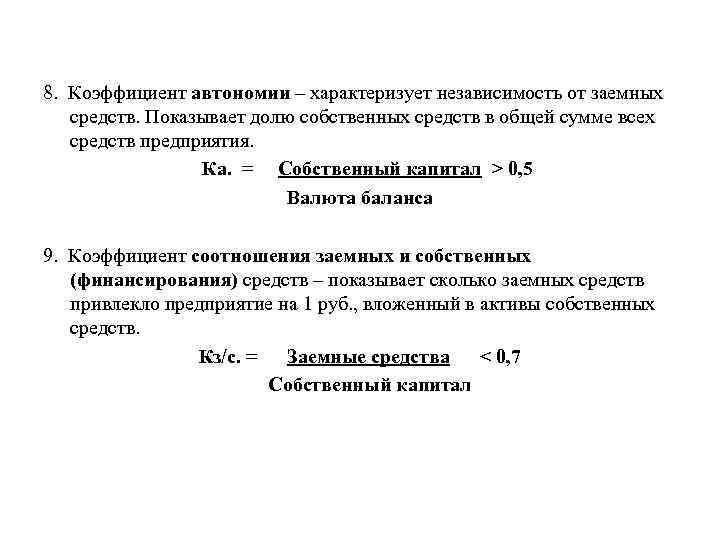

Для чего рассчитывается коэффициент автономии

Пример автономии

Коэфф. авт. – один из основных показателей, используемых для анализа финансовой устойчивости организации. Целью анализа является оценка платежеспособности предприятия, его эффективности и финансовой устойчивости.

Для данного анализа используются 2 модификации коэфф. автономии. Они совершенно равнозначны между собой и выбор того или другого из них зависит только от предпочтений аналитика.

Один из вариантов уже был рассмотрен выше (см. пункт «формула расчета коэфф. авт.»).

А второй вариант выглядит так:

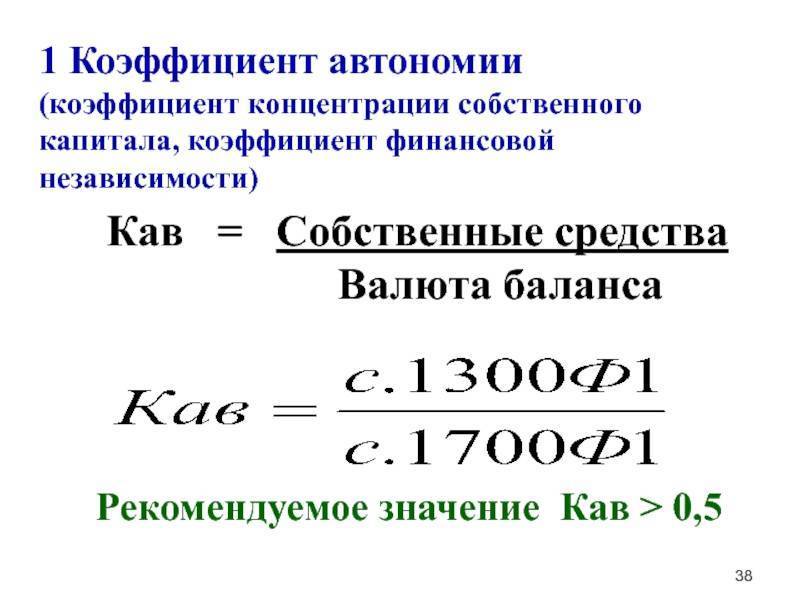

В аналитической записке нужно указывать, какой вариант расчета используется. Это необходимо для того, чтобы правильно оценить абсолютную величину рассчитанного показателя. Ведь для формулы 1 минимальный допустимый показатель — 0,5. А в случае вычисления коэфф. авт. по формуле 3, это значение будет равно 1.

Уменьшение показателя сигнализирует об увеличении риска и снижении финансовой устойчивости предприятия. Кроме того, с увеличением доли обязательств, возрастает не только риск их непогашения, но и процентные расходы.

Коэффициент автономии имеет большое значение для кредиторов и инвесторов. Чем выше этот показатель, тем ниже риск потери вложенных ими денежных средств.

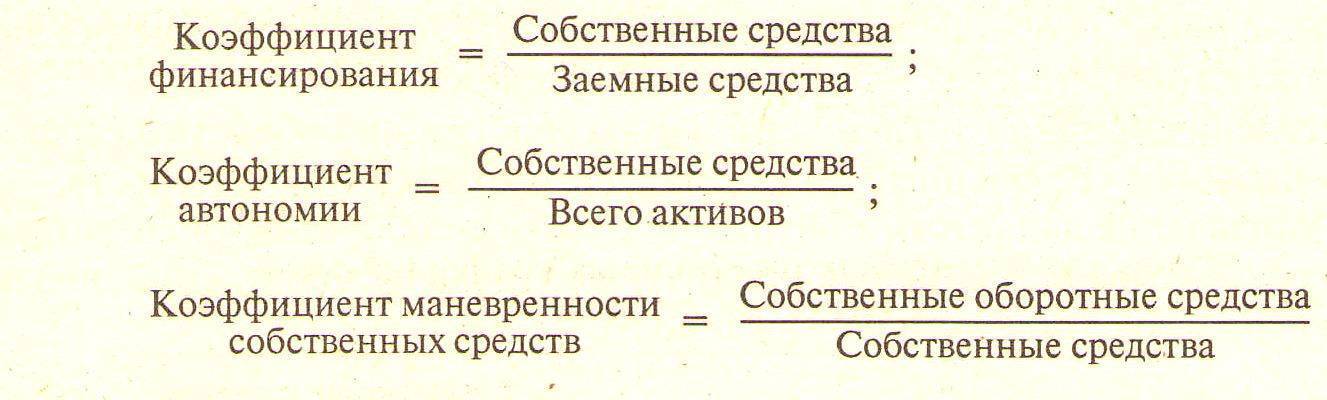

Коэффициенты рыночной устойчивости

- Коэффициент капитализации

- Коэффициент маневренности

- Коэффициент маневренности собственных средств

- Коэффициент обеспеченности материальных запасов собственными средствами

- Коэффициент обеспеченности собственными средствами

- Коэффициент финансирования

- Соотношение дебиторской и кредиторской задолженности

- Коэффициент краткосрочной задолженности

- Коэффициент привлечения средств

- Коэффициент реальной стоимости имущества

- Коэффициент имущества производственного назначения

- Коэффициент мобильности всех средств

- Коэффициент мобильности оборотных средств

- Коэффициент соотношения мобильных и иммобилизованных средств

- Коэффициент структуры долгосрочных вложений

- Коэффициент прогноза банкротства

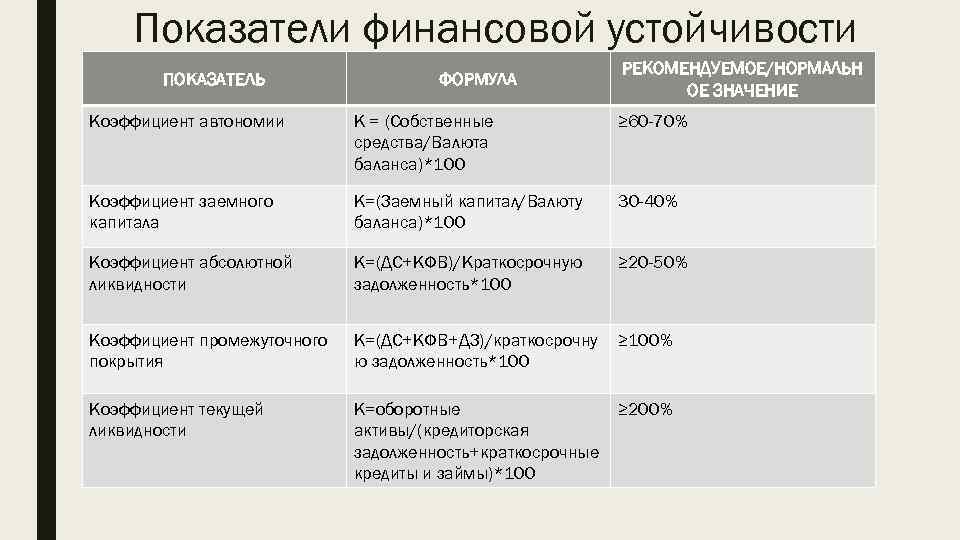

Анализ финансовой устойчивости

Финансовая устойчивость характеризует степень надежности организации в перспективе – зависимость предприятия от внешних источников финансирования. Финансовая устойчивость определяется соотношением собственных и заемных средств, а также их структурой. Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга.

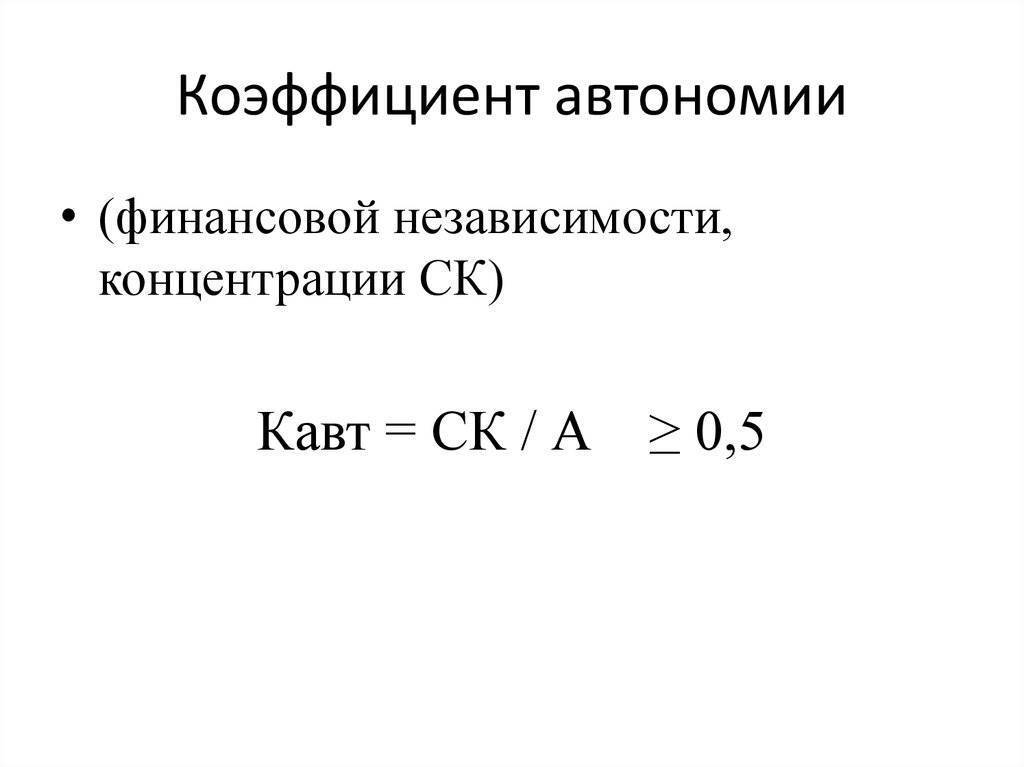

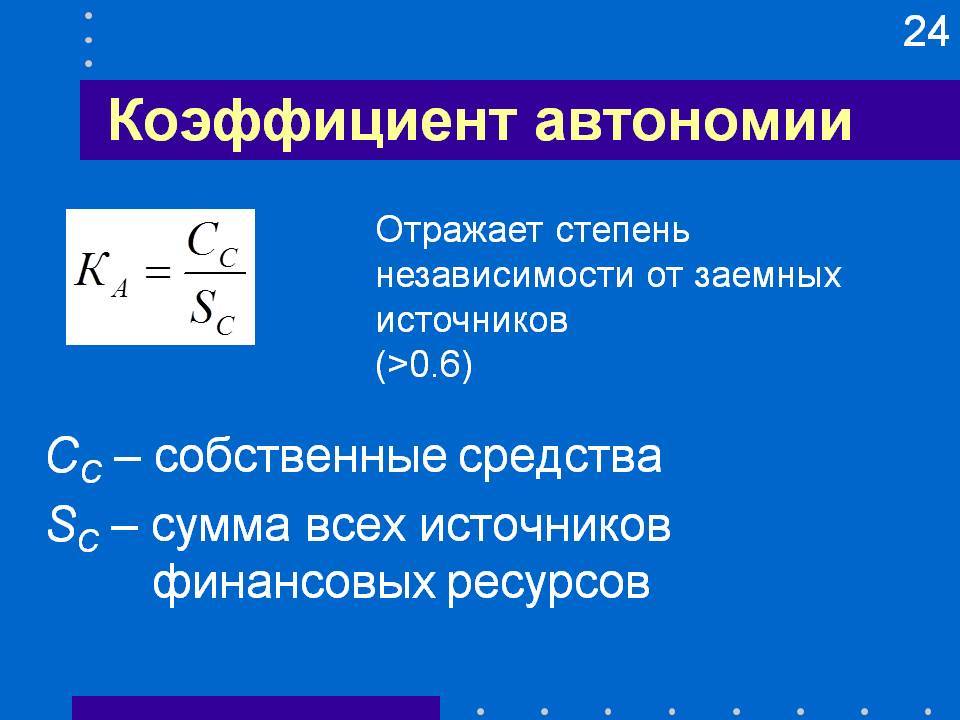

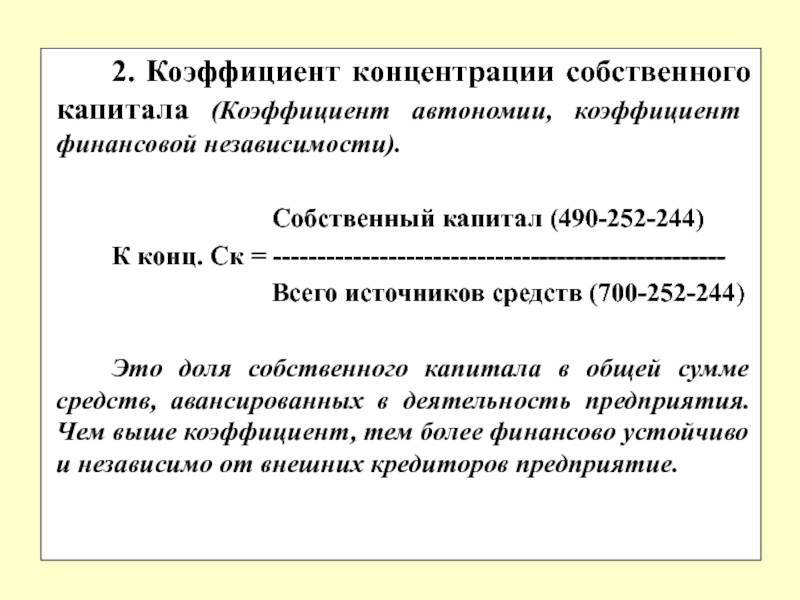

В качестве интегрального показателя, характеризующего финансовую устойчивость организации, используется коэффициент автономии.

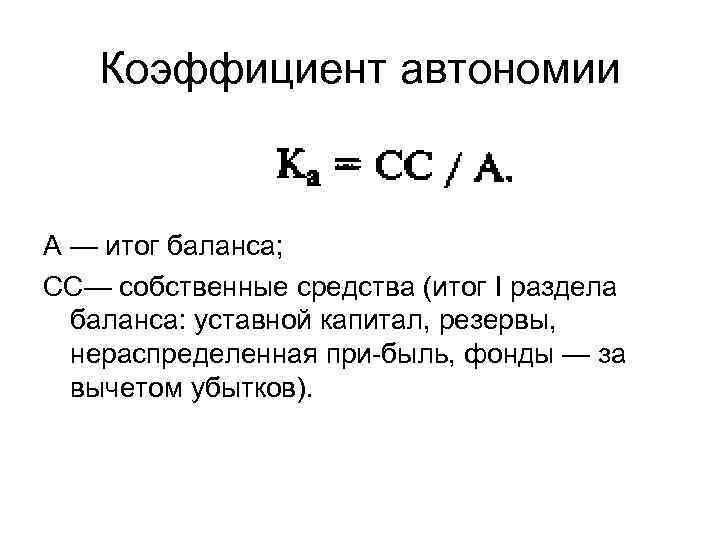

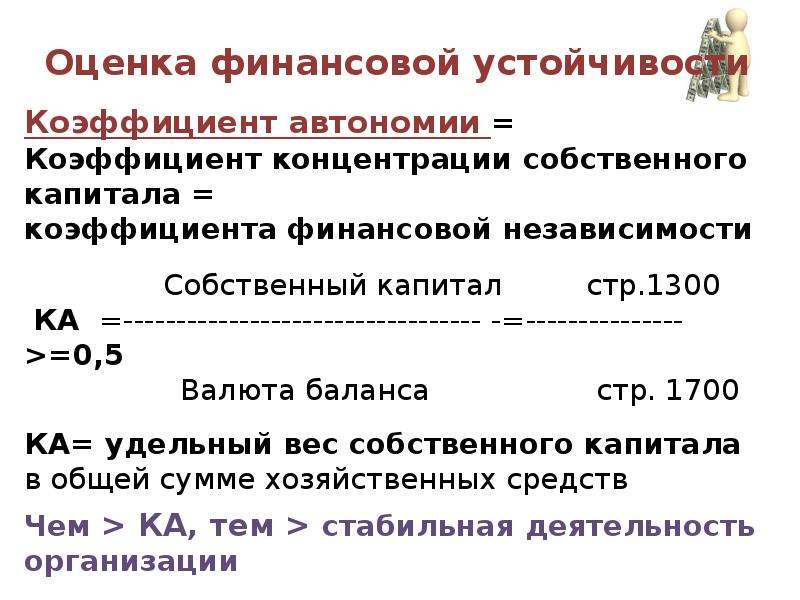

Коэффициент автономии

определяется как соотношение собственных и заемных средств организации. Чем меньше значение этого коэффициента, тем больше зависимость предприятия от внешних источников финансирования. Чем больше зависимость фирмы от внешних источников финансирования, тем меньше его финансовая устойчивость.

На протяжении анализируемого периода значение коэффициента автономии являлось отрицательным и наблюдалось увеличение отрицательного значения. На начало 2003 года величина коэффициента составила (–)0,006, на конец 2004 года (–)0,35.

Согласно базовым принципам финансового анализа, для финансово устойчивого предприятия минимальный уровень данного показателя равен единице. С экономической точки зрения это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. На протяжении исследуемого периода коэффициент автономии ООО «Аква» был отрицательной величиной, это означает, что предприятие может покрыть свои обязательства только за счет заемных, а не собственных средств.

Допустимый коэффициент автономии

определяется исходя из условия, что за счет собственных средств должны финансироваться наименее ликвидные активы – основные средства, незавершенные капитальные вложения, материальные запасы, незавершенное производство. На ООО «Аква» финансирование наименее ликвидных активов не может быть осуществлено, так как собственные средства являются отрицательным показателем и наблюдается тенденция увеличения убытков весь анализируемый период.

Снижение коэффициента автономии, а тем более его отрицательное значение свидетельствует высокой зависимости ООО «Аква» от внешних источников финансирования.

О низкой финансовой устойчивости организации также свидетельствует сокращение чистого оборотного капитала, что было рассмотрено в главе 3.4.

Что показывает формула коэффициента автономии

Формула коэффициент автономии показывает, какая доля активов формируется на основании собственного капитала (к примеру, уставного капитала, нераспределенной прибыли).

Высокое значение данного коэффициента показывает стабильность работы предприятия.

Например, если коэффициент автономии равен 0,4, это говорит о том, что 40% имущества предприятия формируется из собственных средств.

Показатель автономии важно рассматривать в динамике. При положительном тренде можно говорить об усилении финансовой автономии, а уменьшение значения со временем показывает снижение финансовой устойчивости и вероятность появления финансовых рисков в дальнейшем. Исследуя коэффициент автономии, нужно провести сравнительный анализ, рассматривая средние значения показателя по отрасли

Исследуя коэффициент автономии, нужно провести сравнительный анализ, рассматривая средние значения показателя по отрасли.

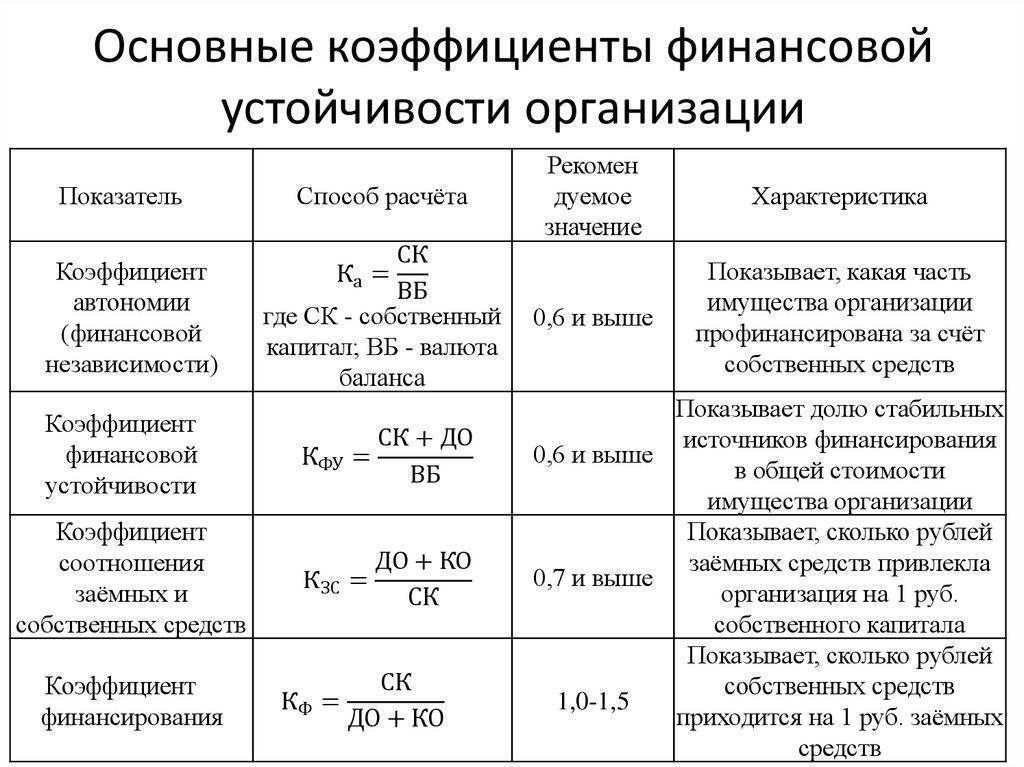

Абсолютные и относительные показатели финансовой устойчивости предприятия

Расчетные значения коэффициентов финансовой устойчивости по анализируемому предприятию представлены в табл. 3.

Таблица 3

Расчет показателей финансовой устойчивости предприятия

Наименование показателя | 2008 | 2009 | 2010 | Норматив-ное значение показателя |

Исходные данные, тыс. руб. | ||||

1. Капитал и резервы | 3950 | 3122 | 8441 | |

2. Сумма задолженности | 38790 | 37188 | 45088 | |

3. Наличие собственных оборотных средств | -11402 | -11760 | -5652 | |

4. Дебиторская задолженность | 6945 | 7443 | 10947 | |

5. Запасы (без расходов будущих периодов) | 10770 | 10987 | 20624 | |

6. Стоимость имущества | 42739 | 40310 | 53529 | |

7. Стоимость оборотных активов | 27387 | 25428 | 39466 | |

8. Стоимость внеоборотных активов | 15352 | 14882 | 14063 | |

Расчетные показатели | ||||

7. Коэффициент автономии (стр.1: стр.6) | 0,09 | 0,08 | 0,16 | Не ниже 0,5-0,6 |

8. Коэффициент финансовой напряженности (стр.2: стр.6) | 0,91 | 0,92 | 0,84 | Не более 0,5 |

9. Коэффициент задолженности (стр.2:стр.1) | 9,82 | 11,91 | 5,34 | 0,6-0,7 |

10. Коэффициент самофинан-сирования (стр.1 : стр. 2) | 0,10 | 0,08 | 0,19 | 1,0 |

11. Коэффициент маневренности (стр. 3 : стр. 1) | -2,87 | -3,77 | -0,67 | 0,2- 0,5 |

12. Коэффициент обеспечен-ности собственными средствами (стр.3 : стр. 7) | -0,42 | -0,46 | — 0,14 | Не менее 0,1 |

13.Коэффициент соотношения мобильных и иммобилизованных активов (Кс) (стр.7 : стр. | 1,78 | 1,71 | 2,81 | Индивидуа-лен для каждого предприятия |

14. Коэффициент дебиторской задолженности (стр. 4 : стр. 6) | 0,16 | 0,18 | 0,20 | — |

15. Коэффициент имущества производственного назначения | 0,61 | 0,64 | 0,65 | > 0,5 |

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств оценивается и с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей со значения показателей за предыдущий период и с нормативными значениями, а также изучения их динамики за определенный период.

Данные приведенной табл.3 позволяют сделать вывод, что финансовая устойчивость предприятия находится на низком уровне. Имущество формируется за счет заемных средств, в конце 2008 года на 91%, а на соответствующую дату 2010 года на 84%, причем это в основном кредиторская задолженность. Все коэффициенты финансовой устойчивости имеют значения хуже нормативных, кроме коэффициента имущества производственного назначения.

Таким образом, для оценки устойчивости финансового состояния предприятия в первую очередь следует использовать систему показателей, характеризующих изменения:

— структуры капитала предприятия по его размещению и источникам образования;

— эффективности и интенсивности использования капитала;

— платежеспособности и кредитоспособности предприятия;

— запаса финансовой устойчивости предприятия.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду.

Анализ финансовой устойчивости – непременный элемент финансового менеджмента на предприятии, экономических взаимоотношений с партнерами, финансово-кредитной системой.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ финансовой отчетности: Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник.- М.: Омега – Л, 2009.

2. Бородина Е. И., Голикова Ю. С. и др. Финансы предприятий. – М.: Банки и биржи, ЮНИТИ, 2008.

3.Герасимова Е.Б., Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие.- М.: Инфра-М, 2008.

4.Ефимова О.В., Мельник М.В., Бородина Е.И. Анализ финансовой отчетности: Учебное пособие для вузов.- М.: Омега-Л, 2008.

5.Ионова А.Ф., Шеремет А.Д. Финансы предприятий: менеджмент и анализ: Учебное пособие.-М.: Инфра-М, 2008.

6.Ионова А.Ф., Селезнева И.П. Финансовый анализ. Управление финансами: Учебное пособие.- М.: ЮНИТИ, 2008.

7.Негашев Е.В., Шеремет А.Д. Методика финансового анализа деятельности коммерческой организации: Практическое пособие.- М.: Инфра-М, 2008.

8.Полковский Л.М., Казакова Н.А., Родионова Н.П. Анализ бухгалтерской (финансовой) отчетности: Учебно-методическое пособие.- М.: Финансы и статистика, 2008.

9.Поляк Г.Б. Финансовый менеджмент: Учебник для вузов. – М.: Изд-во Волтерс Клувер 2009.

10.Савчук В.П. Управление финансами предприятия: Учебное пособие. – Изд-во Бином, 2009.

11.Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник для вузов.- М.: Изд-во Перспектива, 2009.