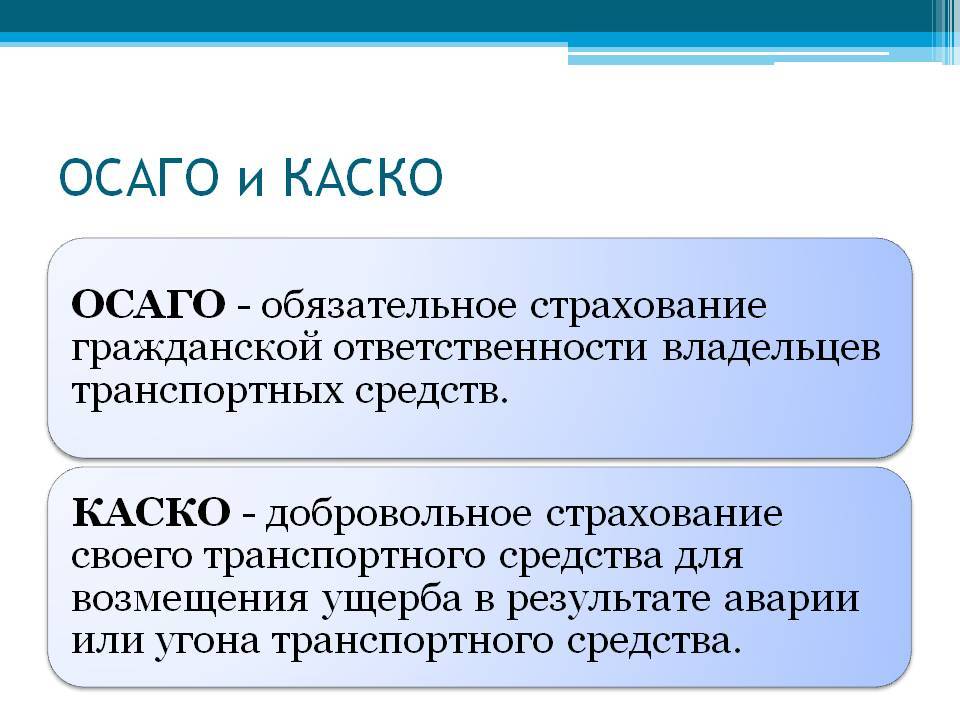

ОСАГО

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

По закону, такой полис должен иметься у каждого владельца транспортного средства. Поэтому его содержимое будет стандартным при оформлении в любой компании. Выплаты по ОСАГО предусматривают возмещение ущерба только потерпевшим.

Это 3 вида расходов:

- на ремонт поврежденного автомобиля, принадлежащего другому участнику ДТП;

- на возмещение ущерба здоровью водителя и пассажиров другой машины;

- на компенсацию вреда жизни и здоровью пешеходов.

Расходы, связанные с повреждением машины и причинением вреда жизни и здоровью самого владельца полиса ОСАГО, этот вид страхования не покрывает.

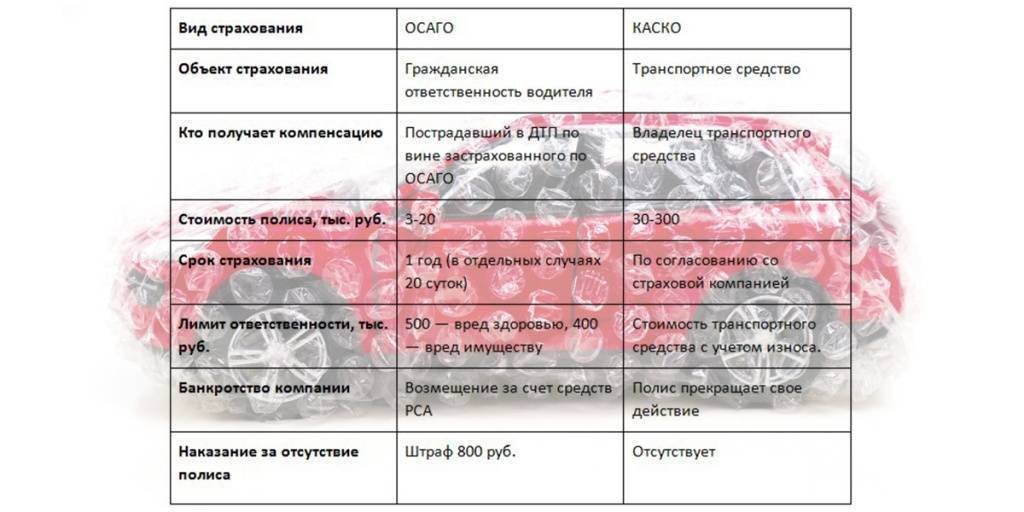

По закону «об ОСАГО», максимальная сумма выплат на ремонт одной машины составляет 400 000 руб., а на компенсацию вреда жизни и здоровью – 500 000 руб.

Стоимость полиса

Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

На стоимость полиса влияют разные факторы. Основные из них – это:

- Тип транспортного средства (грузовое/легковое, находится в собственности физического или юридического лица).

- Территориальная привязка. В каждом регионе действует определенный тариф, установленный законом «об ОСАГО».

- Опыт водителя. Этот показатель складывается из возраста и количества лет за рулем.

Также учитываются мощность двигателя, срок страхования, попадал ли автовладелец ранее в ДТП и кто тогда был признан виновным.

Если за прошедший год водитель ездил без аварий, страховщик предоставит ему скидку в размере 5%, но при покупке новой машины этот фактор учитываться не будет.

Как производятся выплаты?

При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

- выдачей наличных;

- безналичным переводом на указанные реквизиты;

- оплатой работы СТО, осуществившей ремонт машины.

Средства выделяются только после оценки всего ущерба вследствие ДТП и составления соответствующего акта.

Если виновником аварии стал владелец полиса ОСАГО, то потерпевшие должны обратиться в страховую компанию. Она оценит сумму ущерба, а затем возместит другим участникам ДТП расходы на лечение и ремонт машины.

Хотя застрахованное лицо не получит ничего, зато ему не придется ничего выплачивать пострадавшим из своего кармана.

Если же страховая выплатила максимальную сумму в 400 000 руб., но ее недостаточно для возмещения ущерба пострадавшей стороне, автовладельцу придется доплатить недостающую часть из своих средств.

Когда виновников аварии несколько, размеры компенсаций участникам определяются в судебном порядке.

Также есть несколько нюансов:

- При определении суммы ущерба учитывается степень износа машины: чем старше авто и чем больше у нее пробег, тем больше износ. Он рассчитывается в процентах по стандартной формуле.

- Если стоимость восстановления машины превышает лимит в 400 000 руб., пострадавший может взыскать разницу с виновника ДТП через суд.

Также подавать исковое заявление нужно в случае, если владелец полиса несвоевременно обратился в страховую компанию. Иногда по решению суда выплаты производятся даже по просроченным страховкам.

Прямое урегулирование убытков по ОСАГО

Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Есть 3 условия для прямого урегулирования убытков:

- В ДТП участвовали 2 автомобиля.

- Не был причинен ущерб здоровью людей.

- У обоих участников аварии есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в компанию, которая оформила страховку виновнику.

Что делать, если страховая компания стала неплатежеспособной?

Эта организация отвечает по обязательствам компаний, у которых больше нет возможности осуществлять выплаты по ОСАГО.

Другой вариант – подать иск в суд на виновника аварии с требованием о возмещении ущерба.

Чем отличается при оформлении полиса?

Во время оформления полиса клиенту предлагается не единый вариант, обязательный для всех. Даже при получении ОСАГО можно выбрать один из трех различных типов страховки:

- Страховка на определенную машину. В данном случае страхуется транспортное средство, вне зависимости от того, какой водитель им управляет. Это полезно для тех, у кого оформлена доверенность на других пользователей автомобиля.

- Страховка оформляется на одну машину определенного водителя. Сюда относятся те виды транспортного средства, которые принадлежат ему или на которые оформлена доверенность.

- Страховка на конкретный автомобиль и ограниченную группу водителей, имеющих к нему доступ.

Все это хоть и дает разнообразие, но все же является ограниченным. Оформление происходит исключительно по выбору клиента, какой из вариантов ему будет удобнее. Стоимость и условия для всех трех пунктов будут различными, но всегда можно подобрать наиболее выгодное предложение. Ведь здесь есть большая разница в выплатах, зависящая от того, кто стал виновником ДТП.

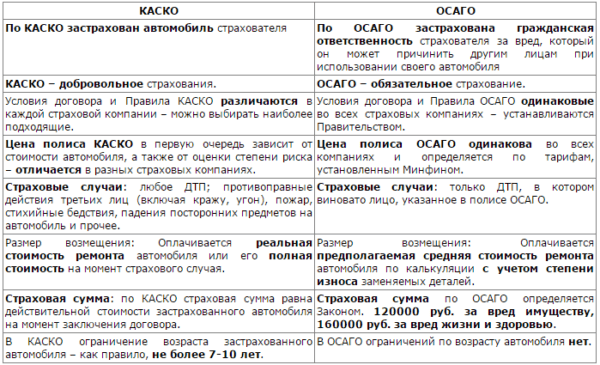

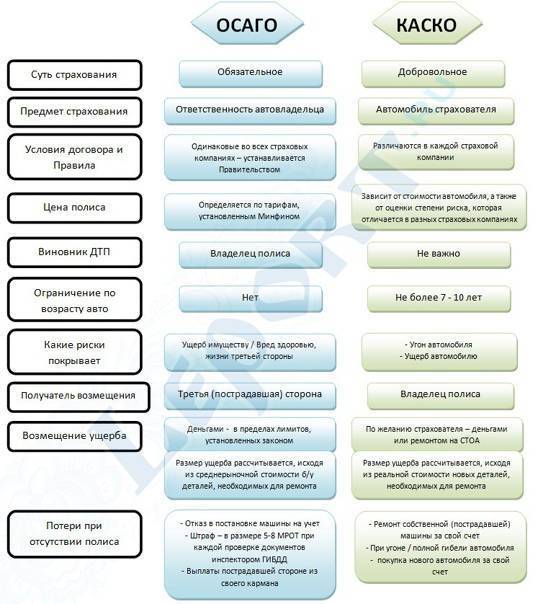

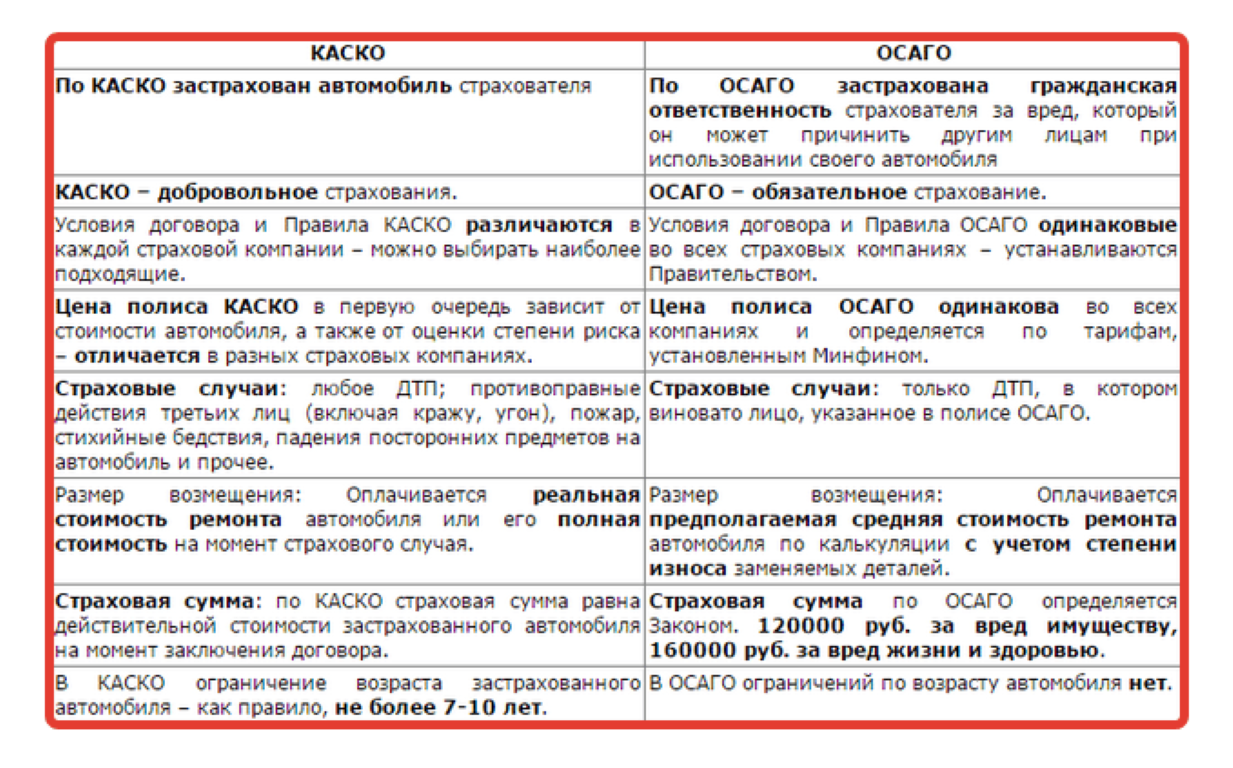

Основные отличия КАСКО и ОСАГО

Основные отличия КАСКО и ОСАГО

Условия оформления КАСКО зависят от конкретной компании, предоставляющей услуги страхования. Здесь уже нет разницы, что именно стало причиной повреждения машины. Даже если виновником дорожно-транспортного происшествия стал сам клиент, то выплаты все равно будут. Здесь в любом случае страхуется автомобиль, а не человек, который им управляет. Виды договоров зависят от степени риска, который они могут покрыть. Чтобы снизить стоимость некоторые выбирают минимальное покрытие. Клиенту при оформлении позволяется выбрать максимальную сумму покрытия расходов за нанесенный ущерб, а также случаи, в которых это будет происходить. Все услуги носят пакетный характер и продаются в комплексе выбранного тарифа.

Выплаты

В случае наступления страхового случая, виды которых должны быть прописаны в договоре, страхователь или выгодоприобретатель имеет право на получение денежного возмещения на восстановление автомобиля – страховую выплату.

Порядок и размер

Существуют предельные размеры выплат:

- по ОСАГО это 400 тыс. руб.;

- по КАСКО – обычно не больше стоимости автомобиля, при этом из стоимости машины вычитается стоимость остатков и амортизация.

Особенности произведения выплат по ОСАГО:

- Могут быть осуществлены только в пользу третьего лица, пострадавшего по вине страхователя, поэтому обращаться в страховую нужно только в случае нанесения ущерба чужому автомобилю.

- Под возмещение потерпевшему подпадают не только расходы на ремонт авто и лечение людей, но и вынужденные затраты на эвакуатор, отправление людей в больницу.

- Страховщик может отказать в выплатах на законных основаниях. Это может произойти, если лицо, виновное в ДТП, не вписано в полис, водитель не имеет водительского удостоверения или находился в состоянии алкогольного опьянения.

Справка. Если гражданин хочет возместить убытки, связанные с ремонтом своего транспортного средства, он может прибегнуть к страхованию КАСКО.

Тогда необходимо осуществить следующие действия:

- Уведомить страховщика о случившейся ситуации.

- При необходимости уточнить, какие именно документы ему рекомендуется собрать.

- Позаботиться о наличии копий документов, справок, протокола с места аварии, подтверждающих свершившееся ДТП.

- Написать заявление и подать его вместе с пакетом документов.

- Произвести оценку повреждений машины самостоятельно или принять участие в оценке, инициированной страховщиком.

Можно ли получить одновременно?

Независимо от обстоятельств одновременно получить выплаты не получится. Если гражданин создал аварийную ситуацию, которая повлекла за собой повреждения своего и чужого автомобиля или причинение ущерба здоровью, то его страховщик обязан произвести выплаты по обоим полисам.

Однако по КАСКО возместятся расходы на восстановление машины виновника, а вот по ОСАГО – на восстановление машины потерпевшего.

Таким образом, одно лицо не сможет получить одновременно выплаты, поскольку их получат разные люди. Получить одновременно деньги не удастся даже если лицо не виновно в ДТП. Оно может вернуть потраченные средства на ремонт или по своему полису КАСКО, или по страховке ОСАГО виновника. Запрещается получение денег два раза.

Справка. Водитель может выбрать, по какой системе получать деньги.

При выборе ему рекомендуется обратить внимание на то, что:

- по ОСАГО определена предельная величина выплат – не более 400 тыс. руб.;

- по КАСКО можно получить даже эквивалент полной стоимости транспортного средства;

- по ОСАГО законодательно установленный срок выплат составляет 30 дней;

- по КАСКО возмещение может быть перечислено через 7-10 дней, а иногда и через 1-2 дня;

- по КАСКО существует больше оснований для отказа в признании случая страховым, поэтому меньше вероятности получить деньги;

- по ОСАГО случаи отказа оговорены законом, поэтому возможность возмещения возрастает.

Если гражданин или предприятие пожелают получить сразу возмещение по двум основаниям, это будет считаться незаконным, ввиду чего настоятельно не рекомендуется предпринимать такие действия.

Подробнее о том, как выплачивается страховка при ДТП, если есть и ОСАГО, и КАСКО, читайте здесь.

Простым языком: что такое КАСКО и ОСАГО

Прежде, чем разбираться и выяснять, в чем разница КАСКО и ОСАГО, следует сперва понять, что же это такое, какие особенности имеют эти два вида страхования и для чего они предназначены. На самом деле, оба такие договора имеют серьезные отличия, да и вообще являются совершенно разными видами страхования. Не вникая в суть, едва ли удастся оценить, какая разница между ОСАГО и КАСКО, тем более, когда страховой агент тяжело дышит в затылок и уже держит ручку для подписи на изготовке. Именно потому есть смысл разузнать все заранее, чтобы быть готовым к разнообразным каверзным ситуациям.

Важно

Разбираясь, в чем отличие ОСАГО И КАСКО, нужно обратить внимание на главное, а подробности можно оставить на потом. Основной разницей можно назвать то, что по полису КАСКО подлежит страхованию жизнь и здоровье страхуемого, а в ОСАГО подразумевается страхования чужого ущерба

Еще одна очень важная особенность – обязательность заключения того или иного вида договора. Не заключив один из них, вы просто не сможете законно ездить по автодорогам страны, а другой абсолютно добровольный.

- ОСАГО – страхует ответственность водителя, перед другими членами движения на дороге. То есть, такой вид страхования с лихвой покрывает весь возможный ущерб, что может причинить водитель. ОСАГО является обязательным видом страхования, без которого на дороге делать нечего.

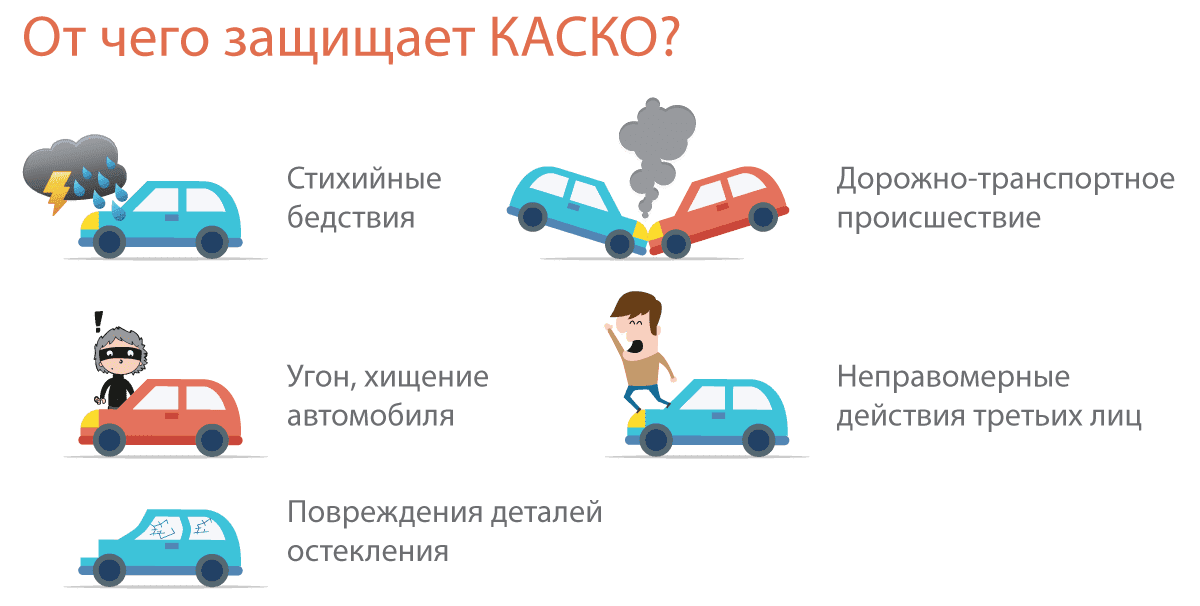

- КАСКО – страхует собственное автотранспортное средство от любого возможного ущерба, причиненного ему третьими лицами или по не зависящим от водителя обстоятельствам. Страховка будет выплачена в случае кражи, угона, ДТП, повреждений от стихийного бедствия, пожара, умышленной порчи и так далее. Такой тип страхования является совершенно добровольным и его можно не покупать.

Немного об ОСАГО

Собираясь досконально разобраться, в чем отличие КАСКО и ОСАГО, начать стоит с последнего, так как именно данный вид страховки является обязательным. Не заключив такой договор, вы просто не сможете зарегистрировать автомобиль. До недавнего времени в ГИБДД нужно было подавать полис при регистрации авто, но с развитием и популяризацией онлайн-покупки страхования, это стало необязательно. В любом случае, автоинспектор точно проверит наличие ОСАГО по базе данных и только после этого приступит к регистрации машины. Стоит разобраться, какие тонкости и особенности имеются у данного полиса:

- Компании, предлагающие страховку данного типа, могут предоставлять только один и тот же набор услуг, на тех же условиях. Разговоры об отличиях – откровенные рекламные ходы.

- Страховщик полностью берет на себя оплату практически любого ущерба, причиненного иному транспортному средству.

- ОСАГО покрывает не только стоимость ремонта ТС, но также и вред, причиненный здоровью участников ДТП.

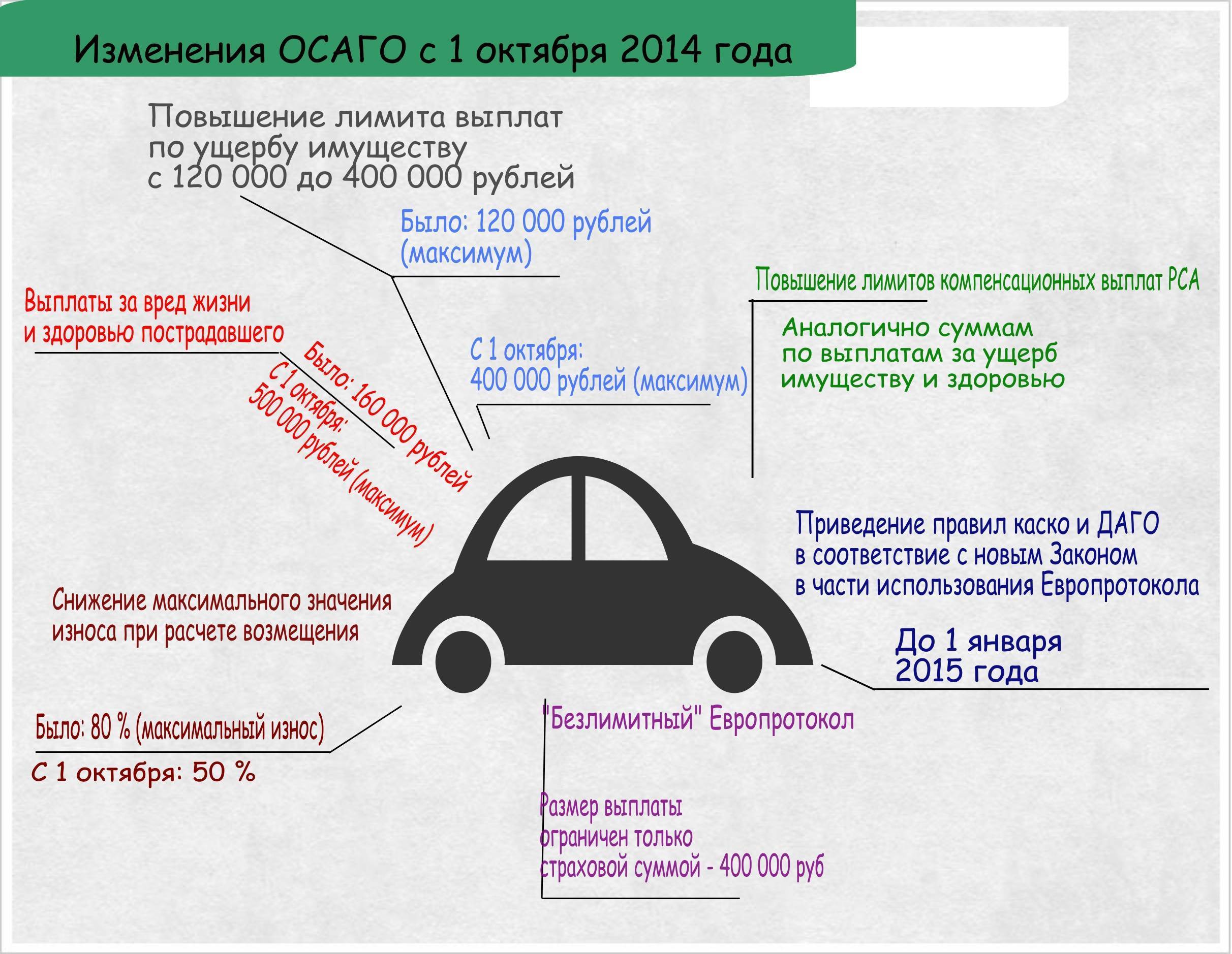

Следует отметить, что на нынешнее время существуют специальные лимиты, которые регулируют выплаты. Вне зависимости от причиненного ущерба, в случае вреда только для ТС реально получить не более 120 тысяч рублей компенсации и не более 160 тысяч, если вред здоровью имеет место.

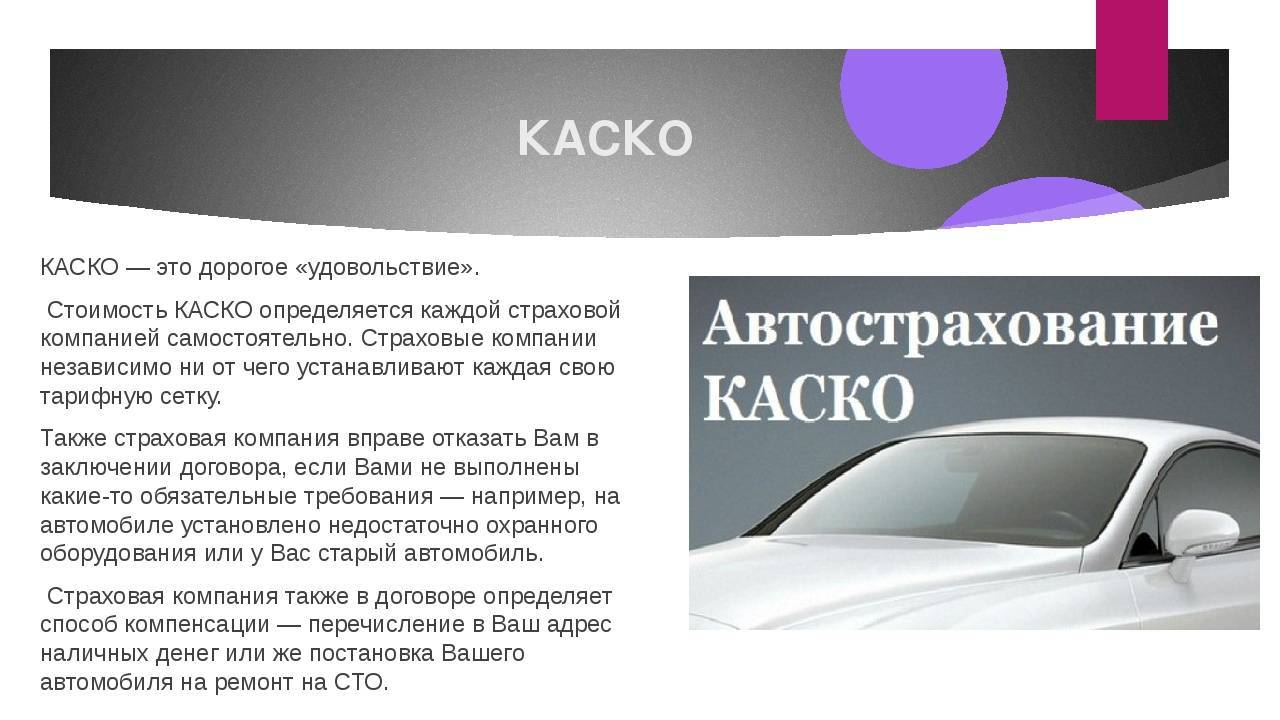

КАСКО – страховка для себя

Разбираясь, что лучше, КАСКО или ОСАГО, однозначного ответа дать не получится, так как это совершенно разные полисы, имеющие различные условия и принципы страхования. По сути, это комплексная система добровольного страхования, охватывающая множество самых разнообразных случаев нанесения вреда автомашине. Зачастую, вместе с полисом КАСКО, страховщики предлагают целый ряд иных дополнительных услуг. К примеру, это ремонт стекол и фар без протокола ГИБДД, а также иные полезные «мелочи».

Согласно действующего законодательства нашей страны КАСКО не является услугой обязательной, то есть каждый автолюбитель вправе сам решать, нужно ему это, или же нет. Некоторые финансовые структуры предписывают подписание полиса, как обязательное условие, при оформлении кредитного договора на машину, но требование подобного рода незаконно. Впрочем, внутренние правила структуры могут диктовать какие угодно условия, но только владельцу автомашины решать, соглашаться на них или лучше обратиться в иную компанию.

Как расшифровывается КАСКО и ОСАГО

Перед тем, как начинать оформление страховки, обязательно следует знать, как расшифровывается название каждого из вариантов и какие функции оно за собой несет. Например, страховой рынок КАСКО появился достаточно недавно и далеко не все автолюбители еще успели с ним ознакомиться.

Данное название, в отличие от ОСАГО, не является аббревиатурой, а имеет иностранное происхождение. В переводе на итальянский язык, оно означает – щит, или борт (изначально данная страховка распространялась на морские суда, перевозящие груз).

Что касается страхового полиса обязательного типа, то он, пожалуй, известен каждому автовладельцу, так как является обязательным условием для законного передвижения транспортного средства. Само название полиса является аббревиатурой, которая расшифровывается так: обязательное страхование автогражданской ответственности.

Регламентирует ОСАГО – Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ от 25.04.2002.

Страховая выплата

Разобравшись с различиями между моторными видами страхования нельзя обойти вниманием отличительные особенности оформления страхового события. Все же между «автогражданкой» и добровольным транспортным страхованием много общего, особенно в части, касающейся получения выплаты

Все потому что оба вида страхования в первую очередь призваны компенсировать ущерб поврежденному транспорту.

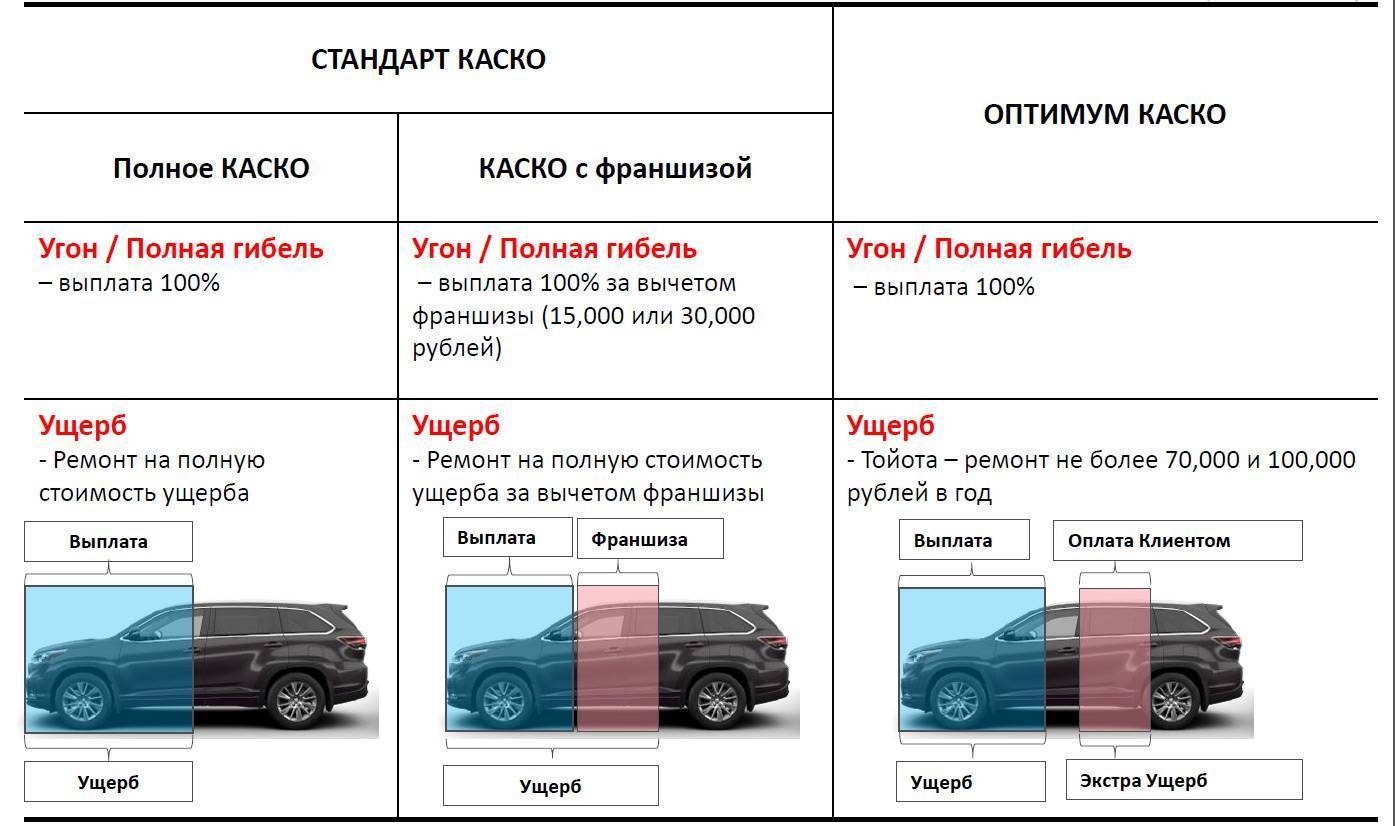

Однако если условия получения выплаты и объем покрытия по ОСАГО неизменны, то с добровольным автострахованием все обстоит с точность до наоборот. В определенных пределах страхователь волен самостоятельно определять, сколько будет стоить КАСКО и какой перечень рисков будет включен в договор

Соответственно, от решений автовладельца будут зависеть объем, форма и сроки выплаты, поэтому важно не переборщить в желании сэкономить

В частности, автовладельцу не стоит забывать, что размер безусловной франшизы отражается не только на итоговой цене полиса, но и влияет на размер возмещения. Например, при условии применения безусловной франшизы, владельца машины будут ждать два варианта выплаты:

- Представитель страховой компании осматривает поврежденный автомобиль, после чего проводится оценочная экспертиза. Ее могут проводить как независимые оценщики, так и сотрудники страховщика. На основании заключения эксперта определяется размер выплаты, после чего на счет страхователя перечисляют возмещение за минусом франшизы.

- Страховщик направляет поврежденный транспорт на СТОА. После проведения ремонтных работ сотрудники автосервиса выставляют страховой компании счет. Страховщик перечисляет плату за ремонт за вычетом франшизы. Обязанность по оплате недостающей части средств ложится на страхователя.

Как уже было упомянуто, суть КАСКО заключается в возможности страхования имущества на индивидуальных условиях. При этом страхователю нужно помнить, что его решение сократить объем страховой защиты непременно отразится на выплате. В случае с ОСАГО такие опасения излишни, ведь ни одна компания не вправе изменять предусмотренные законом условия страхования. До недавних пор выбор пострадавших в аварии автовладельцев сводился к возможности обращения либо в компанию виновника происшествия, либо к своему автостраховщику. Правда, последний вариант возможен только если:

- В аварии приняли участие два транспортных средства.

- В результате происшествия не был причинен вред жизни и здоровью людей.

- Нет спора относительно степени виновности участников аварии.

- Страховая компания виновника дорожной аварии имеет действующую лицензию ОСАГО.

Поправки в закон «Об ОСАГО» 2014 года дали автомобилистам возможность выбирать еще и способ получения компенсации ущерба. Теперь собственник машины волен выбирать между денежной выплатой и ремонтом машины. Да, данное право выбора пока не снискало популярности у российских автолюбителей, но само наличие такой возможности приближает «автогражданку» к уровню сервиса по договорам добровольного автострахования.

Что такое каско и ОСАГО?

Полис каско (происходит от европейского (ит., исп., нидер.) casko — «корпус») относится к категории добровольных видов страхования, и гарантирует при условии его оформления финансовую защиту транспортного средства в различных ситуациях — при ДТП во время движения автомобиля, при повреждении на парковке, либо в случае угона независимо от степени вины пострадавшего автовладельца. Каско регламентируется правилами, которые утверждаются страховщиком, а также Законом РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ».

ОСАГО (расшифровка — обязательное страхование автогражданской ответственности), а простым языком, «автогражданка», относится к обязательному виду страхования, без которого вождение автомобиля запрещено законом. Регламентируется «автогражданка» Федеральным законом №40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Без наличия обязательного страхования, гражданин, управляющий автомобилем, получит штраф в соответствии с положениями КоАП РФ.

Что такое КАСКО простым языком, его особенности

КАСКО представляет собой термин, который многими принято расшифровывать, как комплексное автострахование, кроме ответственности. Стоит отметить, что данное объяснение аббревиатуры не является официальным и точным, но по своей сути абсолютно корректно передает смысл термина.

Название системы страхования КАСКО происходит от итальянского Casco, что означает борт. Это в свою очередь также дает понять, что страховка такого вида предполагает страхование именно самого транспортного средства, но никак не людей, которые в нем находились.

Страхование КАСКО включает в себя риски угона автомобиля, его повреждения вследствие аварий, стихийных бедствий или других событий. Также полис такого типа может включать пункты о защите от страховых случаев и отдельных составляющих машины, которые определяются сторонами во время составления договора.

Основные характерные черты и принципы КАСКО:

- является добровольной, кроме случаев, когда машина покупается в рассрочку. В последнем варианте кредитные учреждения требуют полное КАСКО в обязательном порядке;

- сама процедура страхования очень прозрачна и не предполагает никаких недоговоренностей, так как все неточности изначально указываются страховом договоре;

- есть возможность получения бонусов в виде мелких ремонтов без дополнительных справок из государственных органов, контролирующих дорожное движение;

- оформление такого типа полюса допускает возможность отсрочки оплаты платежей, введение системы скидок для определенных клиентов, а также другие дополнительные подарки и бонусы.

Чтобы страховка по КАСКО была выплачена, при составлении полиса необходимо детально обозначать основные термины и случаи страхового случая. Это гарантирует соблюдение обеими сторонами заранее обусловленных договоренностей, если случится страховой случай.

В то же время страховка по КАСКО не выплачивается, если:

- нанесение ущерба застрахованному авто было нанесено специально его владельцем дял получения выплаты;

- за рулем был водитель в нетрезвом состоянии или под действием наркотических средств;

- страховой случай случился вне зоны действия полиса.

Разной может быть и стоимость полиса КАСКО.

Она зависит от ряда факторов:

- возраст водителя, так как статистика показывает, что водители до 21 года и старше 65 лет чаще попадают в аварии;

- год выпуска машины, так как старые авто чаще являются участниками ДТП, к тому же транспортные средства, которым более 10 лет, вообще не подлежат страхованию;

- стаж водителя, чем он выше, тем КАСКО дешевле;

- марка авто, его стоимость, уровень угонов таких транспортных средств;

- использование противоугонных систем;

- вид оплаты стоимости страхового полиса;

- страховая компания, так как каждая из них устанавливает свой тариф.

КАСКО относится к тем видам страхования, которые водители очень часто применяют, несмотря на его необязательность согласно нормативным актам.

Что такое ОСАГО

Понять всю суть ОСАГО можно, расшифровав саму аббревиатуру – обязательное страхование автогражданской ответственности.

Справка! Согласно российскому закону №40-ФЗ «Об ОСАГО» от 25 апреля 2002 года полис ОСАГО подлежит покупке каждым владельцем транспортного средства. Никаких исключений в этом случае не предусмотрено.

Особенности страхования по полису ОСАГО

Оформив этот полис, владелец машины приобретает гарантию того, что страховая компания, где он его купил, произведет страховую выплату пострадавшей стороне в случае возникновения ДТП. На страховщике лежит ответственность по возмещению нанесенных убытков и ущерба в результате аварии владельцу испорченного транспортного средства, а также здоровью и жизни других потерпевших.

Лимит ответственности по ОСАГО фиксированный и устанавливается на государственном уровне. На данный момент наибольшая граница страхового возмещения за ущерб, нанесенный:

- Автомобилю одного или нескольких потерпевших – 400 тыс. руб.

- Здоровью и жизни потерпевших – 500 тыс. руб.

Но государство РФ не только уполномочено устанавливать максимальную границу страховой выплаты, но и ценник на сам полис. Поэтому во всех страховых учреждениях он одинаковый.

Пример №1. Допустим, по Вашей вине произошла авария и при этом у Вас есть полис ОСАГО и в страховом договоре четко указана максимальная сумма ответственности, в пределах которой ущерб, нанесенный третьим лицам, будет возмещен полностью. Но если по итогу вред окажется на большую сумму, то доплачивать разницу потерпевшему Вам придется со своего кармана.

Пример №2. Допустим, Вы является пострадавшей стороной, а у виновника аварии есть полис ОСАГО. Сначала специальный эксперт проведет оценку, по результатам которой объявит сумму ущерба, полученного Вашим авто. После этого страховая подготовит все необходимые документы и произведет выплату на ремонт в денежном эквиваленте. Затем Вы лично займетесь поиском мастерской, и вероятнее всего окажется, что полученной суммы не хватит. Тогда Вам придется подавать исковое заявление в суд, чтобы взыскать с виновника ДТП недостающую сумму. При этом Вы понесете кроме временных затрат еще моральные и финансовые, а до окончания судебного разбирательства машина должна будет находиться поврежденной.

Пример №3. Допустим, Вы являетесь пострадавшей стороной, а виновник аварии не скрылся с места происшествия и у него оформлен полис ОСАГО. В результате ДТП Вашей машине был нанесен такой ущерб, что она не подлежит восстановлению вообще. В таком случае страховая виновника возместит наибольший лимит ответственности, предусмотренный договором. Например, это 500 тыс. руб. Но по факту Ваше авто стоит намного дороже. Для того чтобы получить разницу между размером страховой выплаты и реальной стоимостью машины, придется контактировать с виновником, а так как маловероятно, что он добровольно возместит недостающую сумму, то нужно будет затевать судебный процесс.

Пример №4. Допустим, Вы потерпевший, а виновник аварии ранее не позаботился о приобретении полиса ОСАГО. Если виновник добровольно откажется выплатить денежную компенсацию, то в таком случае добиться покрытия ущерба можно только в судебном порядке.

Стоимость

Стоимость КАСКО является договорной. Лицо может изучить рынок страховых услуг с тем, чтобы выбрать организацию, у которой приобрести соответствующий полис ввиду того, что цена может варьировать в зависимости от страховщика. Учитывая, что нет единых правил установления величины страховой премии, которую обязан уплатить страхователь, она складывается под влиянием многих факторов:

Возраст водителя.

Его водительский стаж.

Характеристики машины (год выпуска, марка, модель).

Условия хранения автомобиля (гараж, стоянка).

Количество нарушений правил дорожного движения.

Число обращений за страховым возмещением при возникновении страховых случаев.

Количество и виды страховых рисков, указанных в договоре.

Внимание! Чем обширнее перечень рисков, тем выше цена, и наоборот.

Включение в договор условия франшизы, то есть указание предельной суммы расходов на ремонт, которые страховщик не обязан возмещать, а страхователь обязуется самостоятельно произвести. Об особенностях КАСКО с франшизой можно узнать тут, а в этом материале можно ознакомиться с плюсами и минусами этого вида страхования.. Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства

При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок

Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства. При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок.

Страховой тариф по ОСАГО складывается, исходя из базовой ставки и коэффициентов. Базовые ставки определяются на основании определения вероятности причинения вреда при управлении транспортным средством и уровня возможного ущерба. На это влияют мощность, год выпуска авто и т.д. Коэффициенты определяются, исходя из следующих факторов:

- региона регистрации машины;

- возраста и стажа водителя;

- количество людей, которым разрешено управлять машиной;

- срок приобретения страховки;

- частота нарушения ПДД.

Сколько стоит на новый автомобиль?

Учитывая, что на стоимость КАСКО влияет не только год выпуска и наличие или отсутствие пробега двигателя, на одну и ту же модель автомобиля может быть установлена разная стоимость КАСКО.

Например, если взять в расчёт новый ВАЗ 2190 2017 года выпуска, зарегистрированный в Москве, оценённый в 438 100 рублей, базовое КАСКО может стоить около 23 тыс. руб. При этом если водитель 30-летний мужчина с 10-летним стажем, холостой и без детей.

Сравнение цен

Однако в компании «Ренессанс страхование» стоимость КАСКО того же автомобиля, но с включением всех возможным страховых рисков будет равна 34 тыс. руб. А в таких организациях, как «Макс», «Тинькофф. Страхование» цена может быть значительно выше и доходить даже до 50 тыс. руб.

Внимание. Чтобы определить стоимость полиса с наименьшей погрешностью не лишено смысла воспользоваться онлайн-калькуляторами и сравнить цены в разных компаниях.. Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце

Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце.

Если в качестве водителя указать замужнюю женщину двадцати трёх лет, воспитывающую ребёнка и имеющую стаж 2 года, то стоимость страховки может повыситься на 10 тыс. Например, в компании «Согласие» цена будет не 34 тыс. руб., а 43 тыс. руб. В то же время полис ОСАГО на тот же автомобиль ВАЗ обойдётся водителю в 8 237 рублей.

Таким образом, КАСКО и ОСАГО имеют принципиальные отличия, поэтому рекомендуется иметь на руках оба вида полиса

При этом приобретать их лучше всего в одной компании, а обращать внимание необходимо в первую очередь на условия заключения договора КАСКО, поскольку цена именно этого полиса может зависеть от многих факторов, в том числе и от набора страховых рисков