Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения.см. Федеральный закон № 373-ФЗ от 23.11.2020 г. Цель изменений – сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

в рамках договоров простого товарищества и доверительного управления имуществом;

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

оптовой торговли и торговли по договорам поставки;

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

- На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

- До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

- Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

Критерий | ПСН | ЕНВД (до 2020 г. включительно) |

Кто может применять | Только ИП | Организации и ИП |

Лимит по выручке | 60 млн. руб. | Выручка не ограничена |

Ограничение по площади для розницы и услуг общественного питания | 150 кв. м., но каждый субъект может снизить планку | 150 кв. м. |

Ограничение численности сотрудников | 15 чел. | 100 чел. |

Правила перехода

Чтобы перейти на ПНС, необходимо подать соответствующее заявление в ФНС. С 2021 года действует новый бланк — из .

Налоговики рассмотрят обращение предпринимателя, проверят возможность перехода и соответствие по ОКВЭД в течение 5 рабочих дней и выдадут специальное разрешение.

ФНС России (официально опубликован 12.01.2021) утвердила новую форму патента. Теперь патент оформляют на новом бланке на любое количество дней (но не менее месяца) в пределах календарного года, а не на количество месяцев. Новая форма патента действует с 24.01.2021.

В связи с утверждением новых форм документов ФНС России признала утратившими силу ранее действовавшие формы:

- уведомление об отказе в выдаче патента (форма № 26.5-2);

- заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН (форма № 26.5-4);

- сообщение о несоответствии требованиям применения ПСН (форма № 26.5-5).

ВАЖНО!

Федеральная налоговая служба опубликовала формы уведомления для уменьшения налога на патентной налоговой системе на уплаченные страховые взносы ().

Отметим, что получить патент разрешено одновременно с регистрацией нового ИП. Это правило делает ПСН очень удобной и экономически выгодной для предпринимателей.

Помимо ограничений по ОКВЭД, чиновники регламентировали дополнительные требования к ИП, которые вправе перейти на упрощенный режим налогообложения. К таковым следует отнести:

- Ограничение по штатной численности. Так, законодатели установили, что штат ИП ограничен 15 сотрудниками. Причем учету подлежат все работники по всем видам деятельности. Считать специалистов, занятых только в патентной деятельности, неправильно.

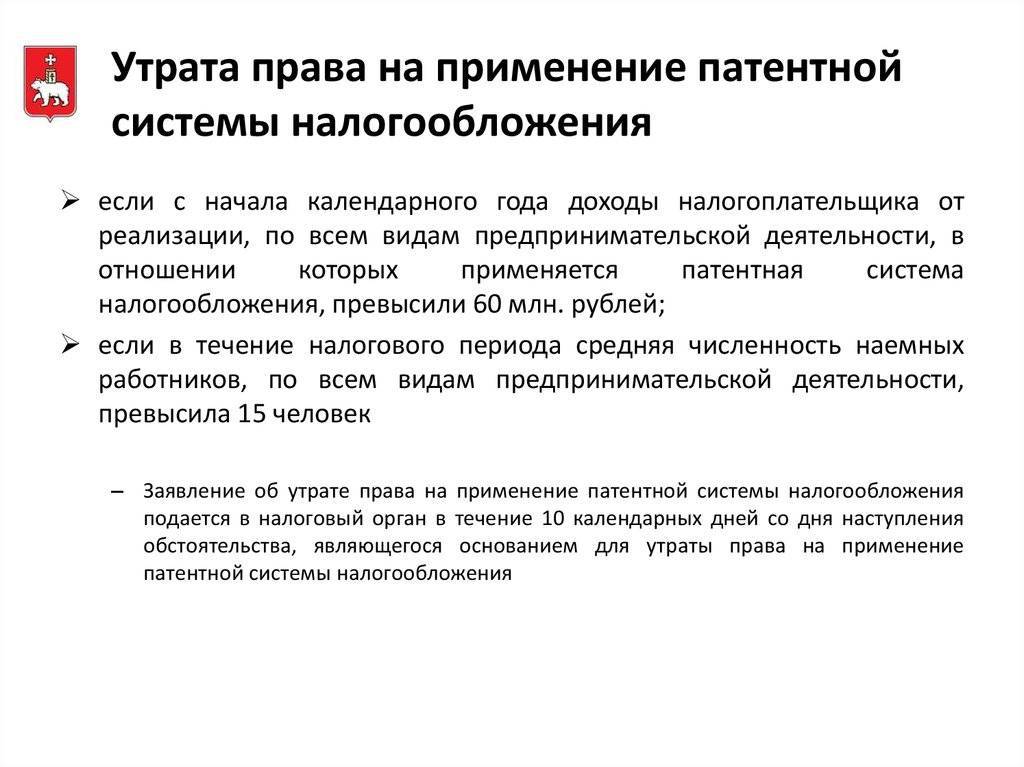

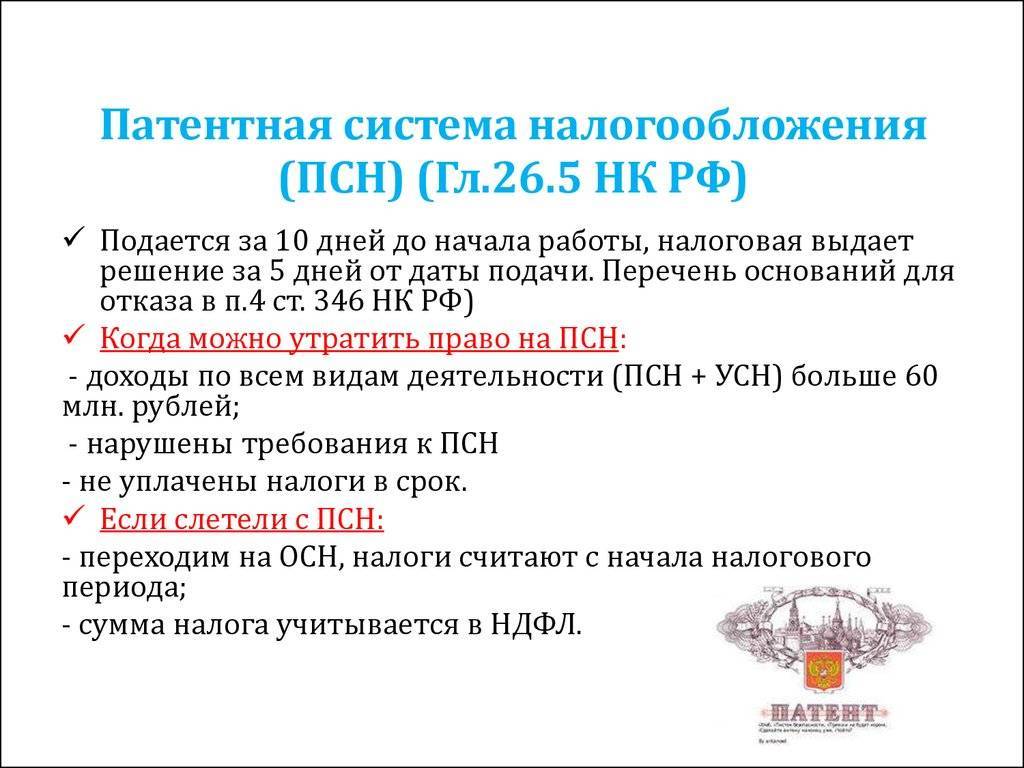

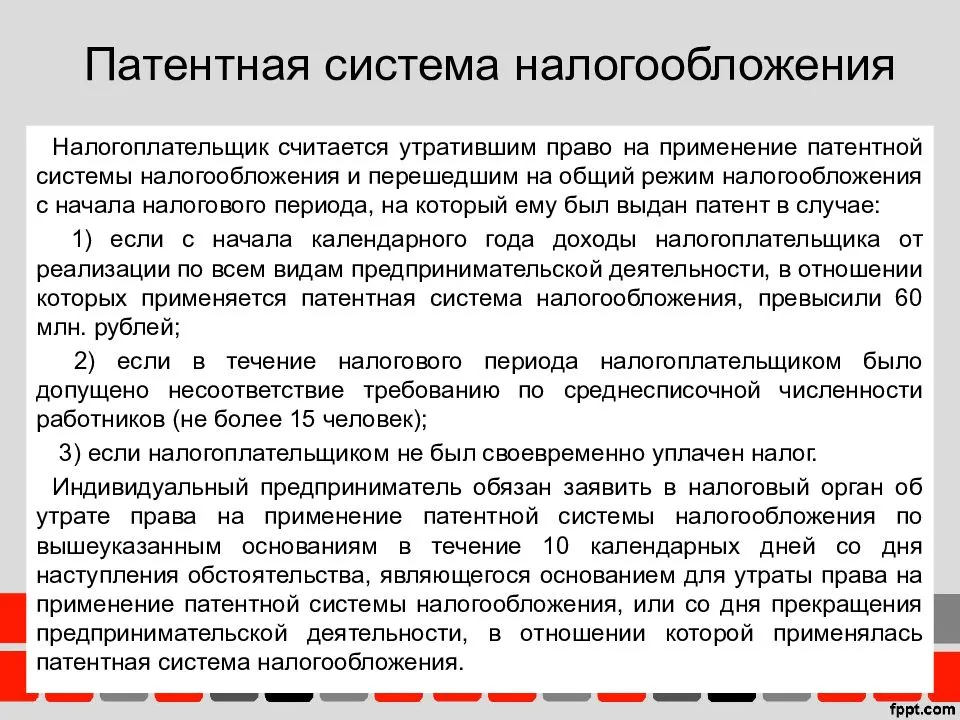

- Ограничение по совокупному доходу. Если за календарный год общие доходы предпринимателя превысят 60 миллионов рублей, то разрешение применять ПСН пропадает. К расчету принимаются все доходы и поступления по всем видам ОКВЭД, независимо от выбранных налоговых режимов.

При наступлении обстоятельств, которые отменяют права ИП на применение ПСН, бизнесмен уведомляет об этом ИФНС в течение 10 календарных дней. Например, с 01.04.2021 в штат принят 16-ый наемный специалист, следовательно, ИП утрачивает возможность на применение патента и обязан сообщить об этом в ИФНС не позднее 11.04.2021.

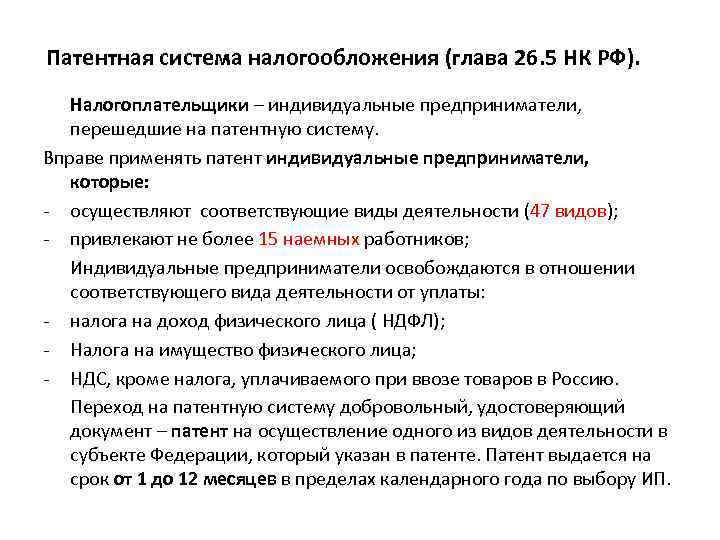

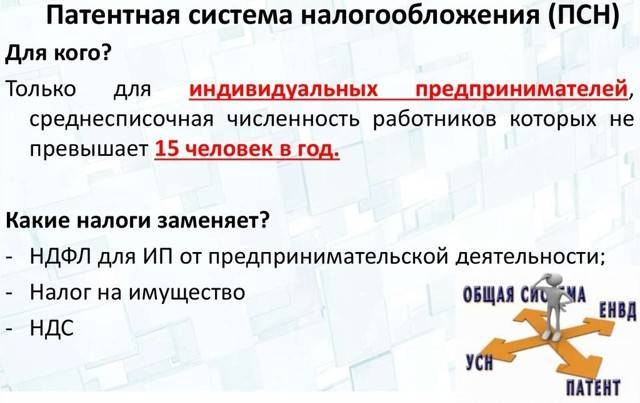

Кто имеет право применять ПСН

Применять ПСН имеют право только ИП, у которых среднесписочная численность сотрудников (включая работников по гражданским договорам) по всем видам патентной деятельности не превышает 15 человек. Ранее действовала иная норма — учитывалось общее количество сотрудников ИП. Однако с 01.01.2020 законом от 29.09.2019 № 325-ФЗ внесено изменение в п. 5 ст. 346.43 НК РФ. Теперь для применения ПСН имеет значение число работников ИП по тем видам деятельности, в отношении которых применяется патентная система.

Обратите внимание, в правилах применения ПСН много региональной специфики. В 2022 году власти субъектов могут устанавливать дополнительные виды деятельности для патента, помимо тех, которые перечислены в статье 346.43 НК РФ

Также теперь они полностью самостоятельно устанавливают потенциально возможный к получению годовой доход ИП, который служит базой для начисления налога. До 2021 года существовал лимит, выше которого этот доход не мог быть установлен, однако его отменили.

Кроме того, власти региона вправе установить дополнительные условия для применения ПСН, например, ограничить площадь и/или количество объектов торговли либо общепита, количество единиц транспортных средств, площадь сдаваемых в аренду помещений. Поэтому точные условия для применения ПСН лучше узнавать в своей ИФНС.

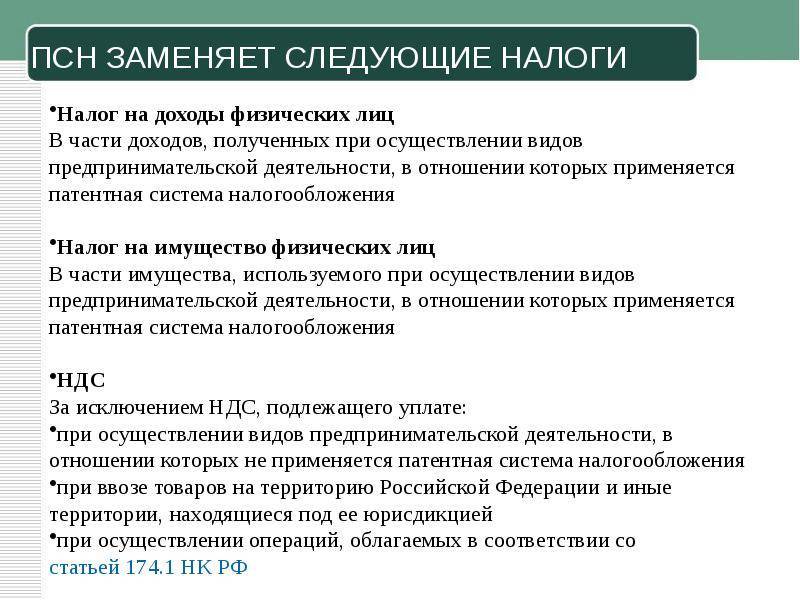

Обратите внимание! ИП на патенте могут уменьшать его стоимость на сумму страховых взносов. Принцип тот же, что и не УСН «Доходы» — ИП без работников может уменьшать стоимость патента на всю сумму оплаченных взносов, ИП-работодатель — не более, чем на 50% (учитываются взносы за себя и за работников)

Если патентов несколько, и стоимости одного из них недостаточно для полного вычета взносов, их можно будет вычитать из других оформленных патентов.

Когда прекращается срок действия документа?

Выдается патент на ограниченный период времени, поэтому прекращается его действие по окончании данного срока. Дополнительно предпринимателям часто приходится сталкиваться с тем, что прекращается этот срок досрочно по разным основаниям. К ним относится:

- предприниматель принимает решение устроить на работу больше, чем 15 наемных специалистов, причем обычно это требуется в сезон, когда работы слишком много, поэтому штатные работники не справляются с поставленными задачами;

- доход в год превышает 60 млн. руб., поэтому для такой деятельности не допускается применение ПСН, что приводит к тому, что документ утрачивает свою силу;

- предприниматель становится соучредителем компании, поэтому пользуется организацией для снижения налоговой базы, что является незаконной деятельностью;

- в установленные сроки гражданин не перечисляет нужную сумму в счет оплаты патента или страховых взносов за себя и наемных работников;

- предпринимателю требуется пользоваться для работы кассовым аппаратом, поэтому применение ПСН не допускается.

При возникновении вышеуказанных ситуаций происходит автоматическое аннулирование патента, поэтому бизнесмен работниками ФНС переводится на ОСНО. По этому режиму требуется формировать множество отчетов и уплачивать разные налоги, поэтому не обойтись без помощи профессионального бухгалтера. Допускается в будущем вернуться на ПСН, но для этого должно пройти не меньше одного года. В течение этого периода времени придется предпринимателю пользоваться иными режимами налогообложения.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

| Отличия | ЕНВД | ПСН |

|---|---|---|

| Лимит по доходам | Нет ограничений | 60 млн руб. в год |

| Учёт доходов | Не нужно вести | Нужно вести учёт в специальной Книге учёта доходов.Её не нужно никуда сдавать, но по запросу налоговой предоставить придётся.Вести учёт доходов нужно для того, чтобы налоговая в любой момент смогла проверить, соблюдаете ли вы лимиты |

| Декларация | Нужно сдавать каждый квартал | Декларация не предусмотрена |

| Число сотрудников | Не больше 100 | Не больше 15 |

Отличия ЕНВД и ПСН

В сервисе «Моё Дело» вы сможете вести раздельный учёт при совмещении режимов налогообложения

Активировать бесплатный доступ

Налог, уплачиваемый при использовании патентной системы налогообложения

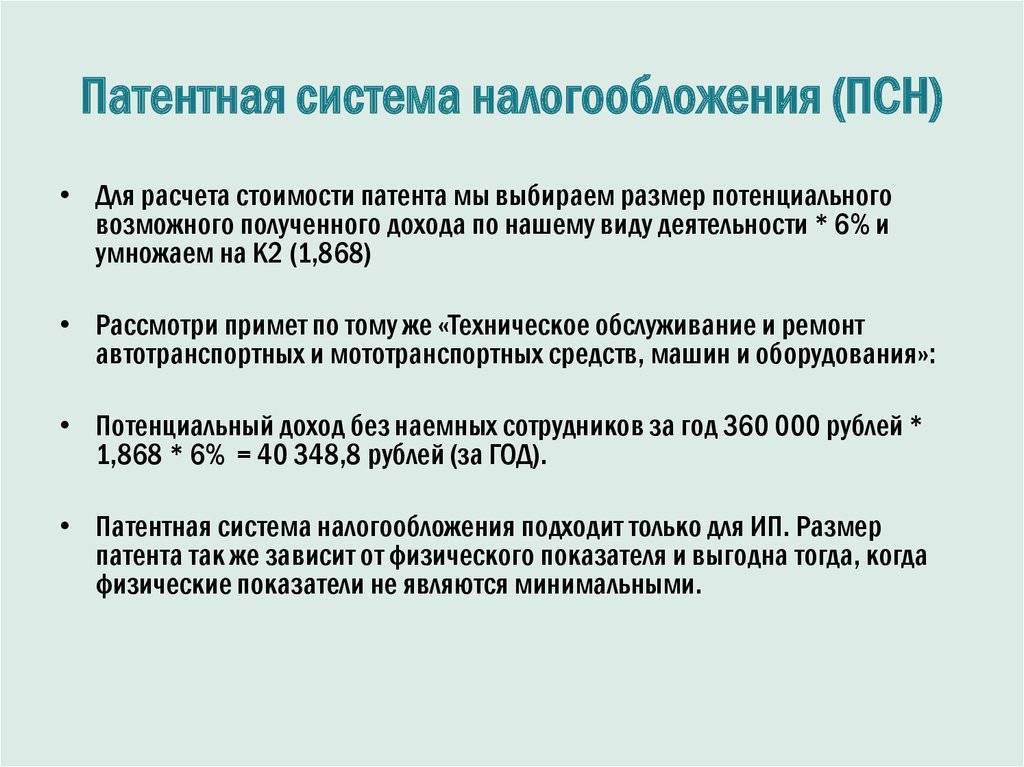

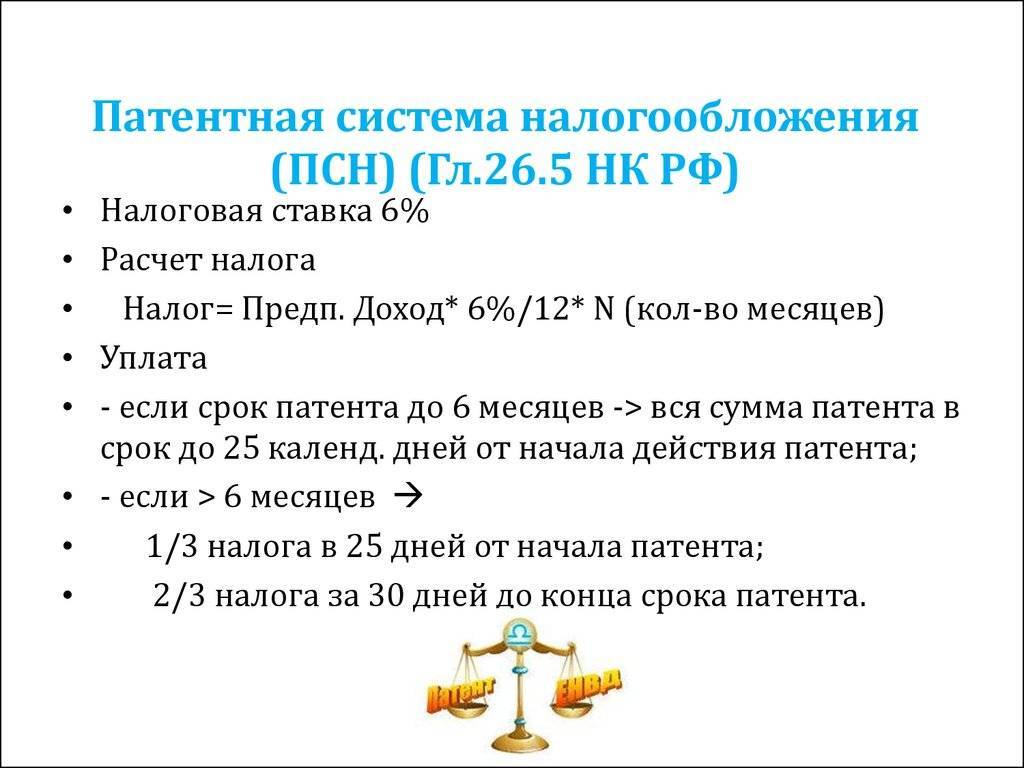

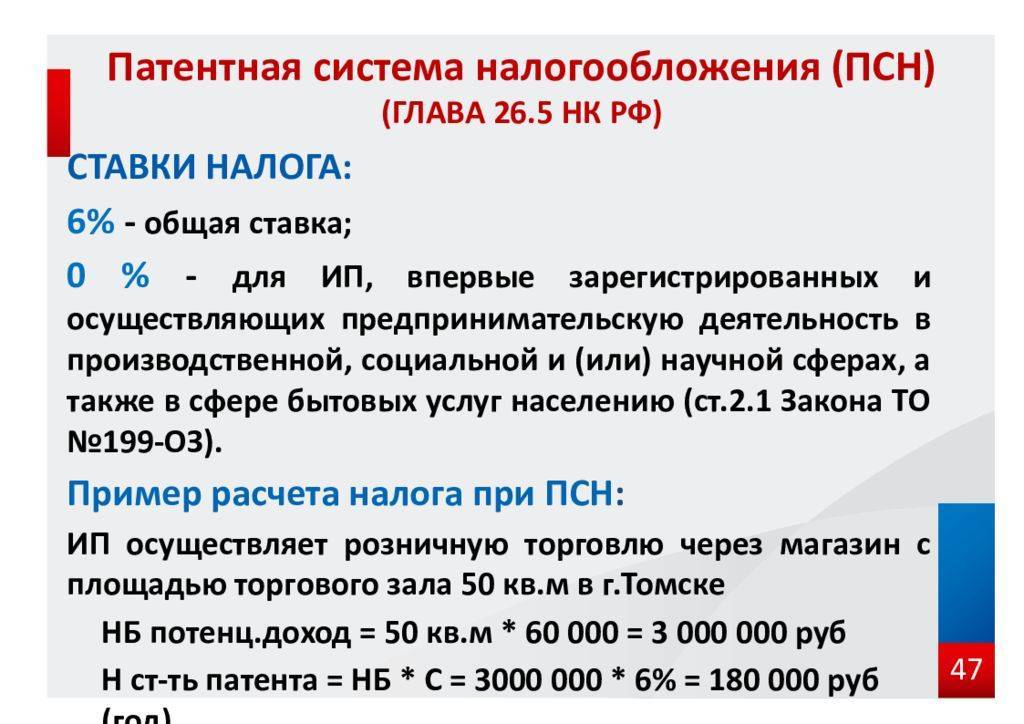

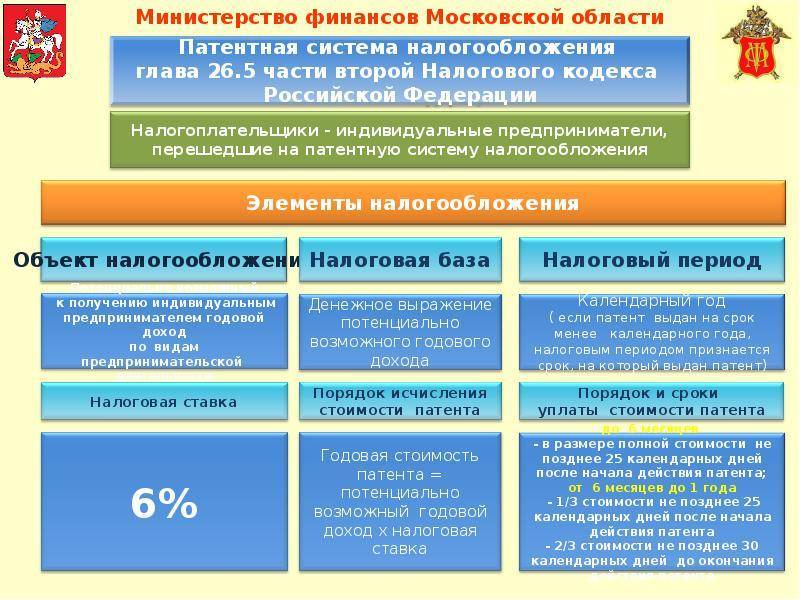

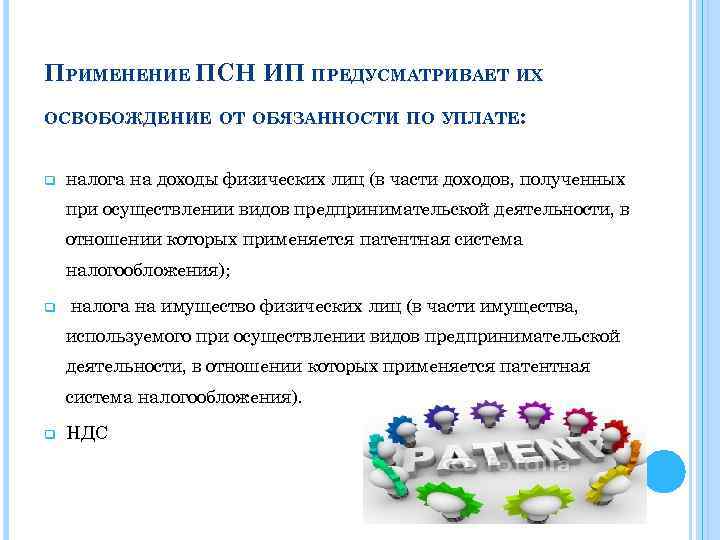

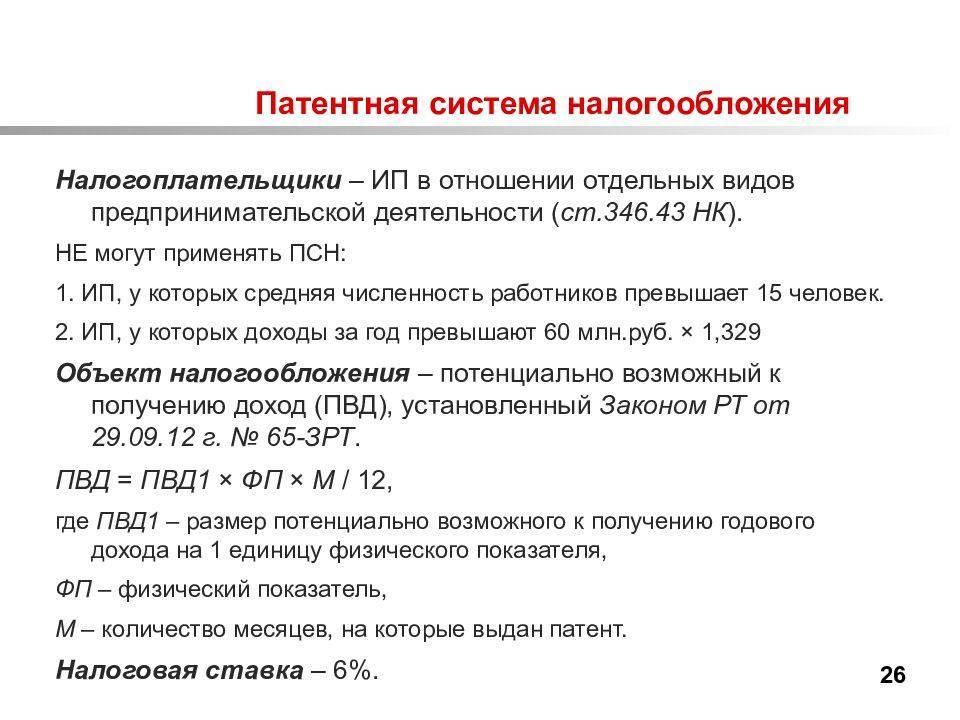

После получения патента индивидуальный предприниматель должен уплатить налог. Сумма патентного налога рассчитывается исходя из потенциально возможного к получению годового дохода по соответствующему виду предпринимательской деятельности и ставки налога (6%).

Размер потенциально возможного к получению дохода устанавливается законами субъектов РФ по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения (п. 7 ст. 346.43 НК РФ).

Размер дохода по одному и тому же виду деятельности может быть установлен различный в зависимости от средней численности наемных работников, транспортных средств, обособленных объектов (площадей).

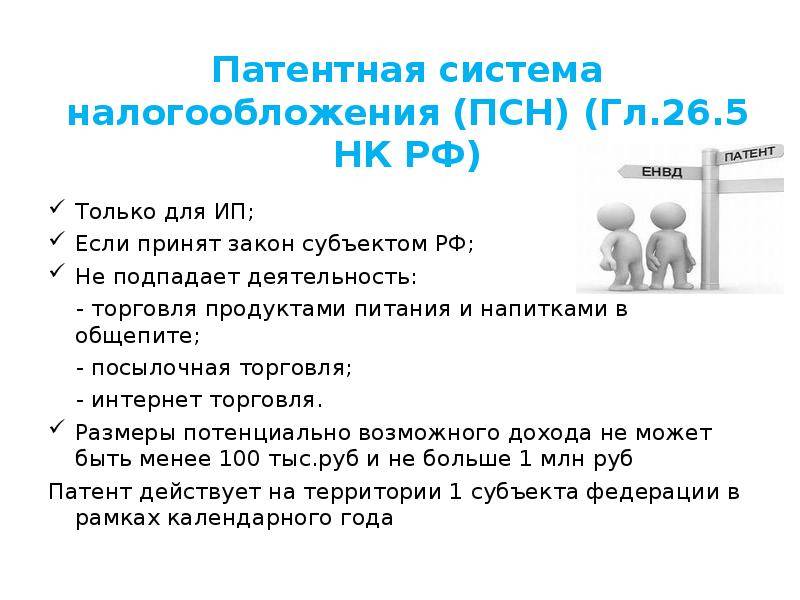

При этом минимальный размер потенциально возможного к получению дохода не может быть менее 100 000 руб., а его максимальный размер не может превышать 1 000 000 руб.

Размер потенциально возможного к получению дохода будет устанавливаться местными властями ежегодно в пределах минимального и максимального размера.

При определении размера дохода законодательные органы субъектов РФ могут увеличивать максимальный размер потенциально возможного к получению дохода следующим образом.

Не более чем в 3 раза, то есть до 3 000 000 млн руб., – по следующим видам деятельности:

– техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

– оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

– оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

– оказание услуг по перевозке пассажиров водным транспортом;

– оказание услуг по перевозке грузов водным транспортом;

– занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

– обрядовые услуги;

– ритуальные услуги.

Не более чем в 5 раз, то есть до 5 000 000 млн руб., – по всем видам деятельности, в отношении которых применяется патентная система налогообложения на территории города с численностью населения более 1 млн человек.

Не более чем в 10 раз, то есть до 10 000 000 млн руб., – по следующим видам деятельности:

– сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

– розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

– розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

– услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания.

Если в следующем календарном году размер дохода не будет изменен, то применяется размер потенциально возможного к получению дохода, установленный в предыдущем году (п. 2 ст. 346.48 НК РФ).

Начиная с 2014 г. минимальный и максимальный размер потенциально возможного к получению дохода будет корректироваться (ежегодно) на коэффициент-дефлятор, устанавливаемый на соответствующий календарный год (п. 9 ст. 346.43 НК РФ).

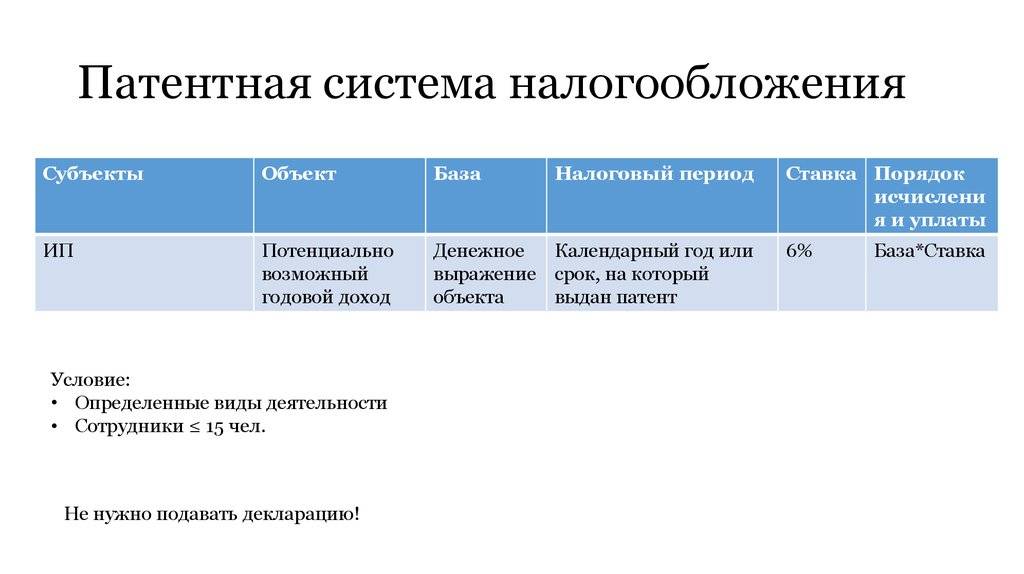

Если срок действия патента составляет 12 месяцев, то налоговым периодом является календарный год (п. 1 ст. 346.49 НК РФ). При этом потенциально возможный к получению доход, установленный субъектом РФ, умножают на ставку налога – 6% (ст. 346.50 НК РФ).

Если предприниматель получил патент на срок менее 12 месяцев, то налоговым периодом будет являться срок, на который выдан патент (п. 2 ст. 346.49 НК РФ). В этом случае налог рассчитывается пропорционально количеству месяцев срока, на который выдан патент. Для этого потенциально возможный доход необходимо разделить на 12 месяцев и умножить на количество месяцев срока действия патента и указанную ставку (п. 1 ст. 346.51 НК РФ).

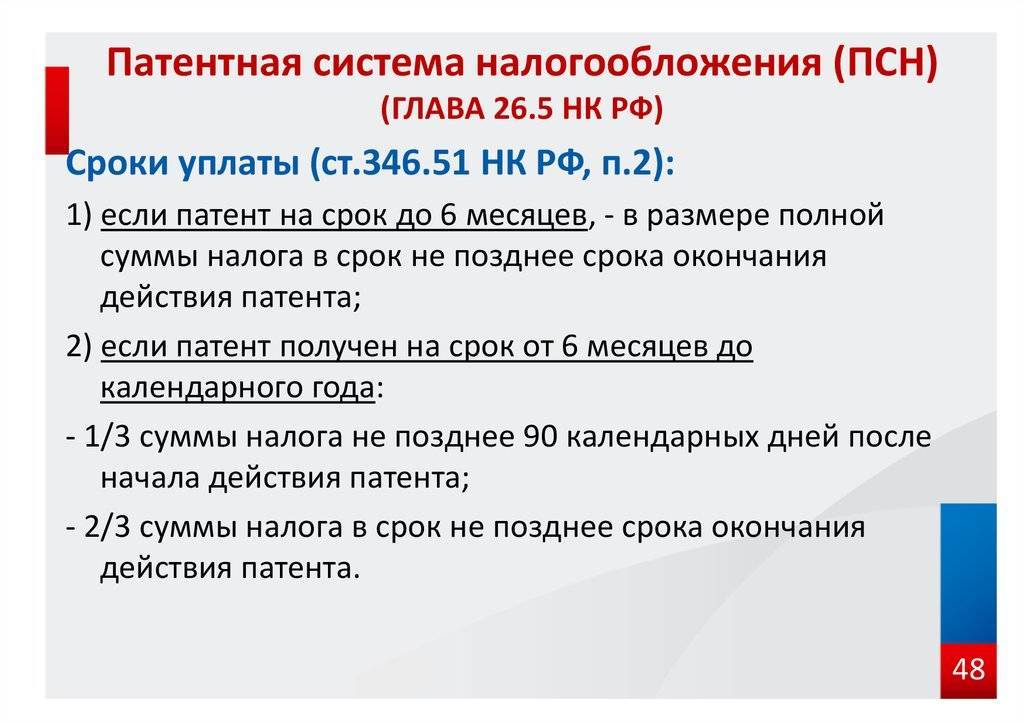

От срока, на который выдан патент, зависит не только размер налога, но и порядок его уплаты (п. 2 ст. 346.51 НК РФ). Если патент получен на срок до 6 месяцев, то всю сумму налога необходимо перечислить в бюджет в течение 25 календарных дней после начала его действия.

Если патент получен на срок от 6 месяцев до календарного года, то перечислять налог следует двумя платежами. Одну треть суммы налога следует уплатить в течение 25 календарных дней после начала действия патента, а остальные две трети суммы налога – в срок не позднее 30 календарных дней до дня окончания налогового периода.

Что такое временный патент и как он рассчитывается

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки;

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Формула расчёта временного патента

Формула расчёта временного патента

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Кто может перейти?

Важно разобраться не только в том, что такое ПСН, но и каковы нюансы перехода на этот режим. Такое право имеется только у предпринимателей, причем они дополнительно должны работать в определенном направлении деятельности

Виды деятельности на ПСН перечисляются в ст. 346.43 НК. Дополнительно данный режим должен разрешаться в конкретном регионе местными властями, где планирует трудиться бизнесмен.

Наиболее распространенными по ПСН видами деятельности являются:

- продажа разных товаров в розницу;

- открытие заведения общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- работа фотоателье;

- парикмахерские услуги;

- ремонт бытовых приборов и мебели;

- обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринария;

- сдача в аренду помещений, которые могут быть жилыми или нежилыми;

- уборка помещений;

- оформление интерьера.

Нередко один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 НК РФ он может приобрести сразу несколько патентов. Они могут обладать разными сроками действия.

Когда можно применять патентную систему налогообложения

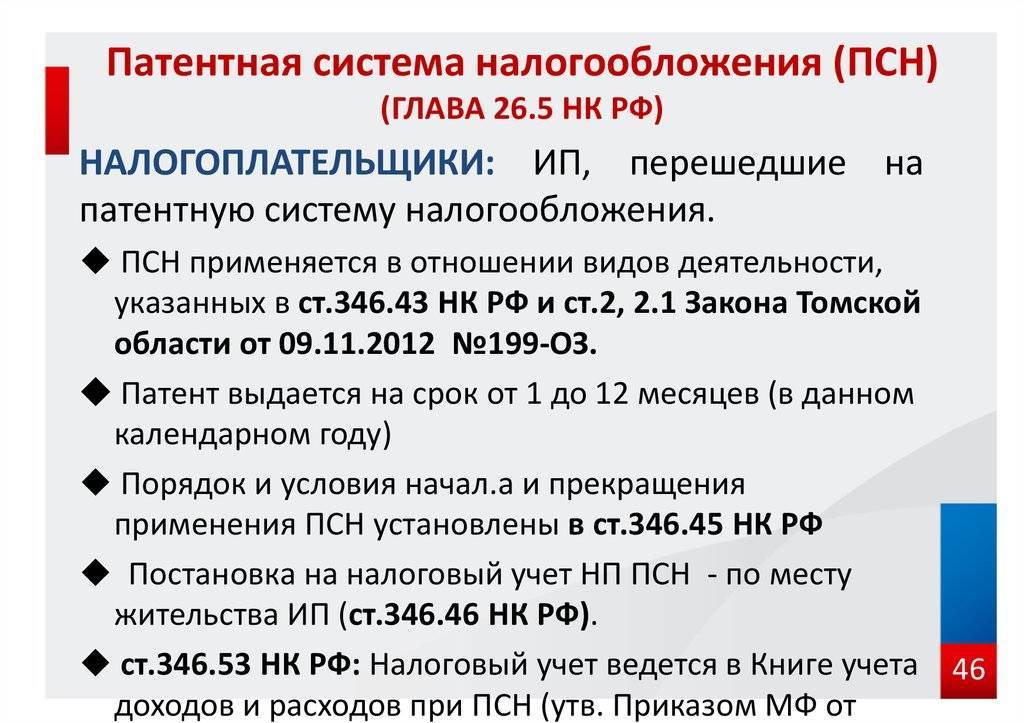

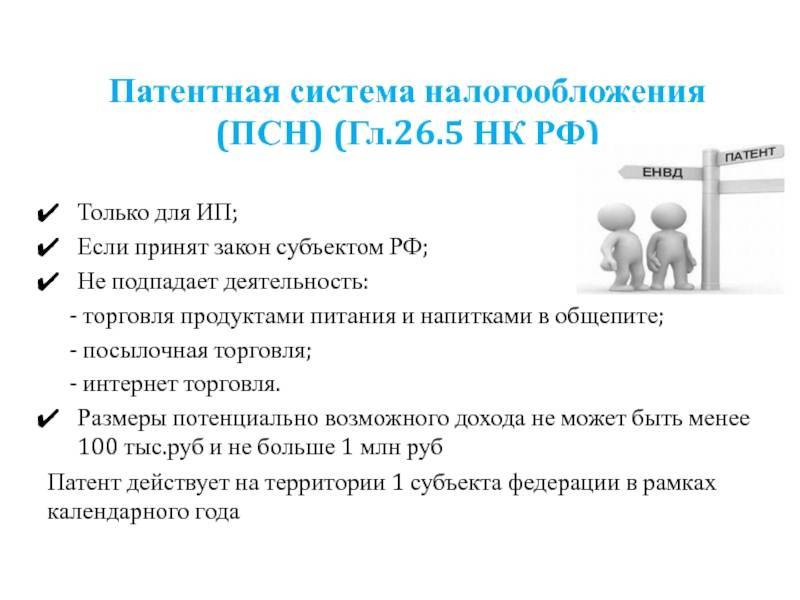

В соответствии с п.2,5,6 ст.346.43 НК РФ применять патентную систему налогообложения могут лишь индивидуальные предприниматели при одновременном соблюдении следующих условий, которые должны выполняться в течение всего срока действия патента:

- Вид деятельности, который осуществляет или намерен осуществлять предприниматель после приобретения патента, указан в п.2 ст.346.43 НК РФ. В данном случае предприниматель вправе применять патент при оказании услуг (выполнении работ) как для населения, так и для организаций. Если субъекты РФ расширят данный перечень и дополнят его иными бытовыми услугами, указанными в ОКУН, применять патентную систему налогообложения при оказании таких услуг можно будет лишь в отношении тех из них, которые предоставляются только населению (письмо Минфина России от 28.12.2012г. №03-11-11/398).

- Предприниматель самостоятельно осуществляет деятельность, либо с привлечением наемного персонала (в т. ч. по договорам гражданско-правового характера), средняя численность которого за период выдачи патента не превышает 15 человек.

- Предпринимательская деятельность не осуществляется по договору простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

В случае нарушения хотя бы одно из перечисленных условий в течение срока действия патента, предприниматель обязан перейти на общий режим налогообложения.

Форма расчетов с покупателями и заказчиками никоим образом не влияет на возможность применения патентной системы налогообложения, следовательно, предприниматель может получать оплату от организаций и населения, как в наличной, так и в безналичной формах (письмо Минфина России от 21.01.2013г. №03-11-12/07).

Плюсы и минусы патентной системы

ПСН – это довольно популярный среди начинающих предпринимателей вариант благодаря своим преимуществам. Но у такого режима есть и определённые недостатки, которые я предлагаю учитывать.

Преимущества патента:

Относительно не большая стоимость (далеко не всегда!). Вообще понять, плюс это или минус, можно только при расчётах. Иногда выгоднее перейти на УСН при небольшом обороте. Иногда это удобнее в плане формирования отчётности, если предприниматель занимается несколькими видами деятельности, а патент, напоминаю, можно получить далеко не по всем. Количество совмещающих, к примеру, в 2018 году увеличилось.

Можно самостоятельно выбирать срок действия патента. Это объективно преимущество, поскольку позволяет попробовать конкретные виды деятельности на короткий период, понять, какие есть перспективы, если не получится, заняться чем-то ещё, не связываясь с бумажной волокитой.

Можно купить патенты на целый список видов деятельности, то есть ограничивать себя не придётся. Правда, расходы возрастают, что делает этот плюс спорным.

Не нужно сдавать налоговую декларацию

То есть к ИП будет меньше приковано внимание ФНС РФ, снижается риск наделать ошибок или опоздать со сроками сдачи, получить за это штраф.

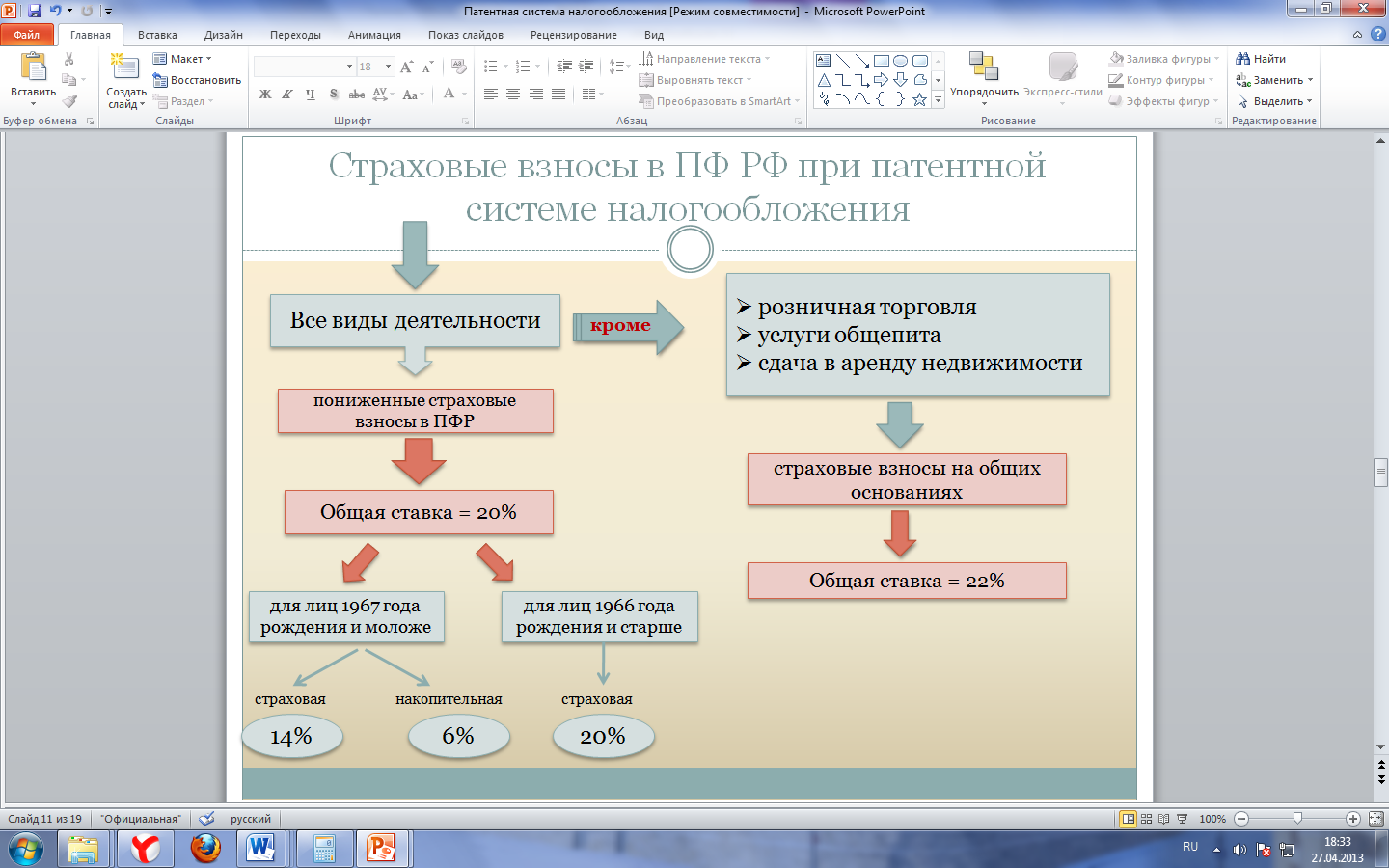

Не нужно платить за работников медицинские и страховые взносы, только пенсионные в размере 20% от начисленных сумм. Это справедливо на конец 2018 года

Учтите, что данная льгота не касается отдельных видов предпринимательской деятельности: аренда недвижимости, розничная торговля и общепит.

Местные власти не могут ограничивать предпринимателей. Они вправе только расширить список видов предпринимательской деятельности по патенту, но не сократить его. Точное количество можно узнать в классификаторе, который регулярно публикуется для каждого региона.

Можно спрогнозировать свои расходы на налоги. Предпринимателям так часто легче контролировать денежные потоки.

Как видите, преимуществ хватает. Но есть и недостатки:

Этот налоговый режим распространяется исключительно на предпринимателей, организации воспользоваться им не могут. С 2019 года планируется сделать доступными определённые виды деятельности на патенте при самозанятости, но реализация самой идеи всё ещё обсуждается.

Существуют конкретные требования к индивидуальным предпринимателям, указанные выше. Причём налоговые органы начинают строго проверять уже тех, кто подошёл к граничным показателям.

Такой налоговый режим возможен только при конкретных занятиях. И хотя список видов деятельности для ИП на патенте в 2019 году увеличивается, всё равно многое остаётся неохваченным.

Несмотря на то, что при выборе этого налогового режима количество документов, которые нужно оформлять, заметно сокращается, избавиться от волокиты в целом всё равно не получится. Надо вести специальную книгу учёта доходов, причём по всем видам деятельности в принципе, а не только по тем, на которые выдан патент. Подобным образом налоговая следит за тем, чтобы суммарный годовой доход не оказался больше 60 миллионов.

Выплаты по патенту для начинающих предпринимателей иногда оказываются большими. Причём их нельзя уменьшить в связи со страховыми взносами (только на выплаты «на себя» и только при совмещении с другими режимами). В итоге бизнесмен уже на старте оказывается перед необходимостью выложить довольно крупную сумму.

-

Как можно увидеть, преимуществ и недостатков хватает. Патент – достаточно интересный вариант для начинающих. Но для тех, кто планирует активно заниматься бизнесом, такой режим может оказаться неудобным.

К тому же нельзя сказать, что к ИП на патенте приковано меньше внимания со стороны ПФР РФ в целом. Налоговая служба довольно пристально следит за такими предпринимателями, поскольку некоторые недобросовестные бизнесмены пользуются льготным режимом, чтобы не отчислять положенное в казну.

В итоге большие суммы доходов, активная деятельность как таковая, подозрительные контрагенты или же жалоба от уволенного сотрудника могут стать причинами налоговой проверки. И если по её итогам станет понятно, что у предпринимателя не было права использовать патент, потому что его доход превысил установленный лимит или же на него по факту работало больше 15 человек одновременно, то ИП ждут крупные неприятности.