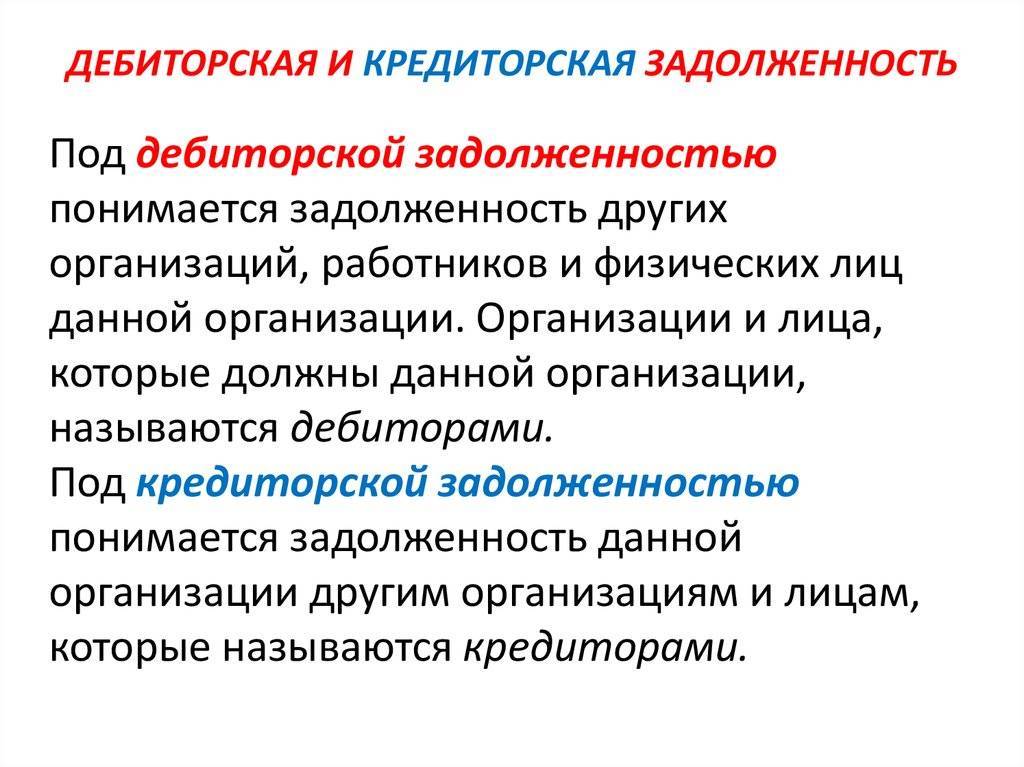

О видах

Кредиторку и дебиторку делят на виды – по признаку происхождения того и другого, срока для погашения, других обязательств.

Классификация ДЗ в бухучёте

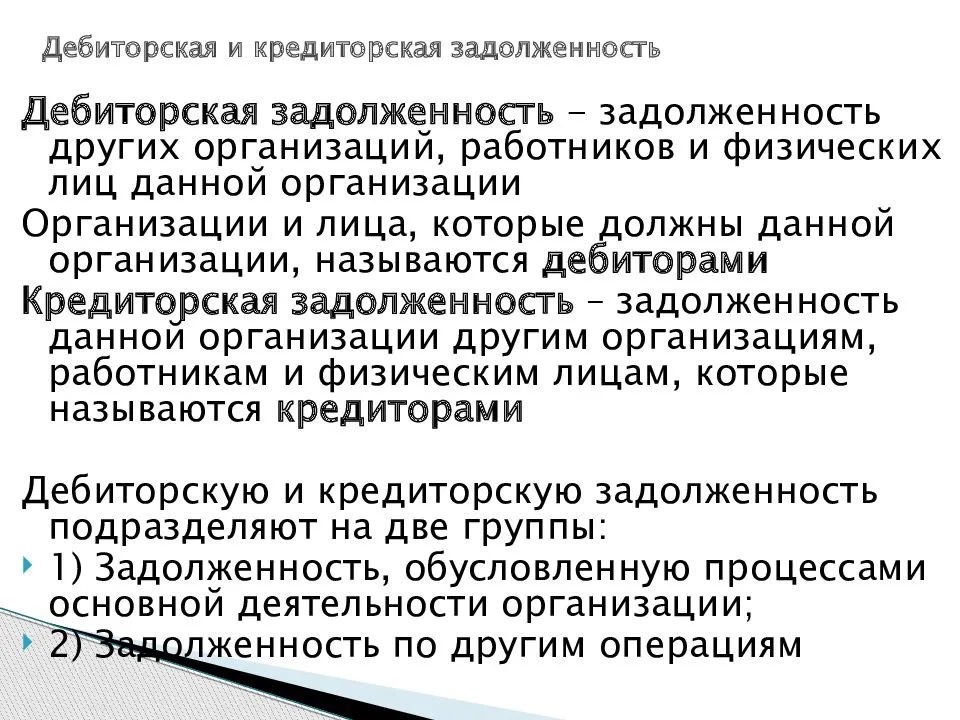

Какие же есть виды ДЗ? Условно их два:

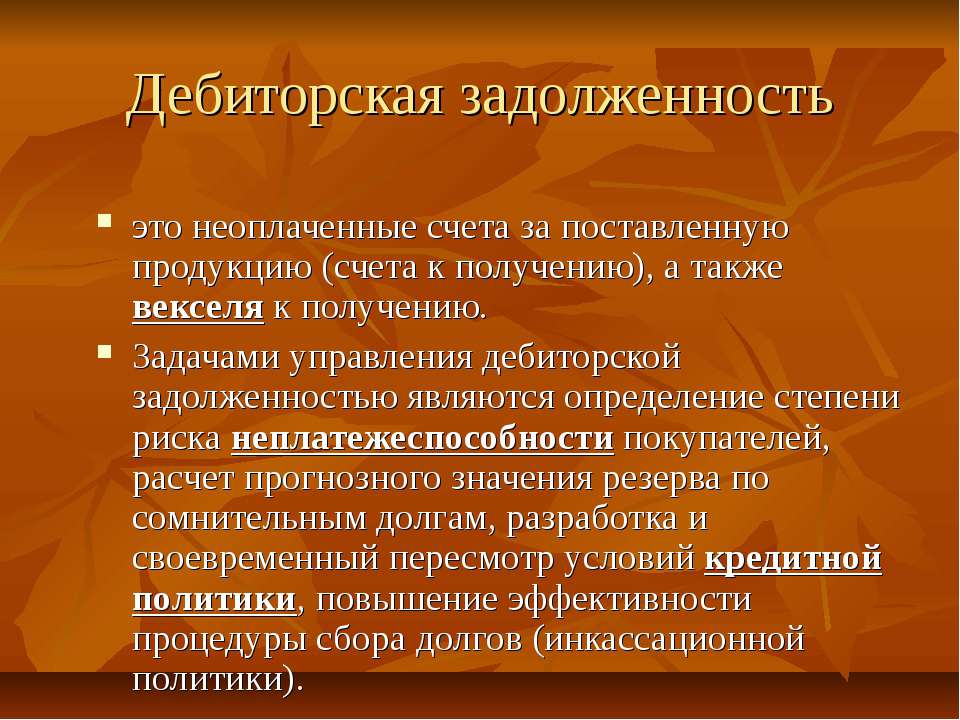

- Торговая. Это суммарные обязательства покупателей, которые имеют связь с реализацией товара либо услуг, реализованных как итог главной деятельности.

- Неторговая. Это результат других типов деятельности. Например, авансы, дивиденды и прочее.

По срокам можно разделить на:

- долгосрочную ДЗ, при которой сроки выплаты превышают год;

- краткосрочную – с погашением в течение года.

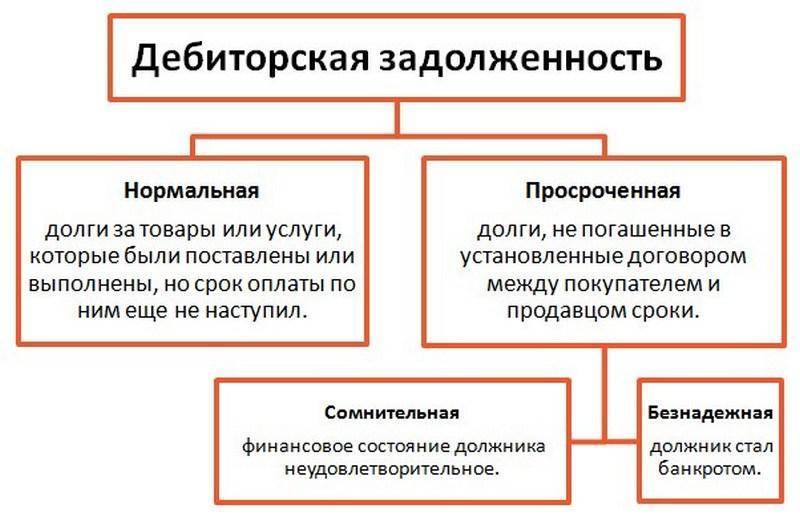

Результаты погашения или просрочек делят, в свою очередь, дебиторку на:

- нормальную;

- просроченную.

С первым пунктом здесь всё ясно. Есть вопрос по второму: сколько месяцев подразумевает просроченная ДЗ? Из-за того что причины просрочки бывают разными, тут снова приходится говорить о разделении, но уже на подвиды:

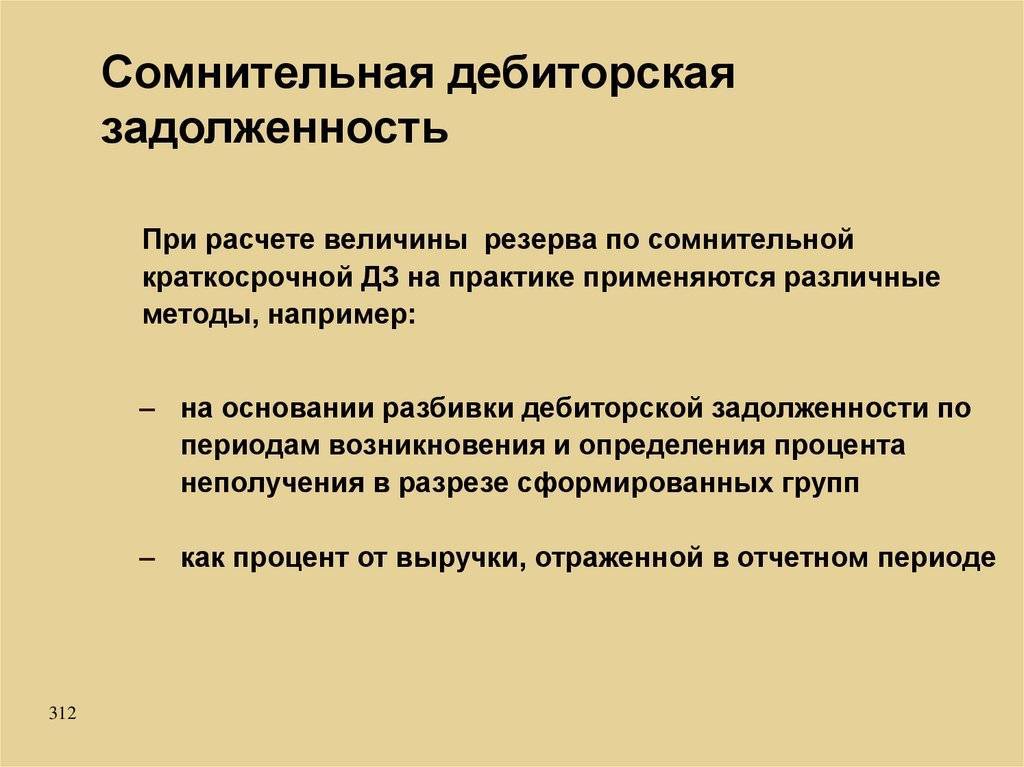

- Сомнительная ДЗ. Обязательства перед организацией, по поводу которых есть неуверенность в погашении по причине несоответствующей платёжеспособности дебитора.

- Невостребованные обязательства. Сюда включены те долги, что не были востребованы по причине ошибок бухгалтерии (либо прочей стороны, несущей материальную ответственность).

- Мораторная ДЗ. Повисшее обязательство, возникшее тогда, когда организация в процессе оформления банкротства. В этом случае предъявить финансовые претензии невозможно.

- Безнадёжная ДЗ. Долги, оплата по которым сведена к нулю. Такое имеет место быть в случае, если дебитор признан банкротом.

Важно! Когда истекают три года, обязательства подлежат списанию – п.77 Приказа Министерства финансов от 29.07.1998 №34н. Сегодня уже принято понижать риски через страхование дебиторки

Считается, что это надёжный способ уберечь дебиторскую задолженность от того, чтобы она стала безнадёжной

Сегодня уже принято понижать риски через страхование дебиторки. Считается, что это надёжный способ уберечь дебиторскую задолженность от того, чтобы она стала безнадёжной.

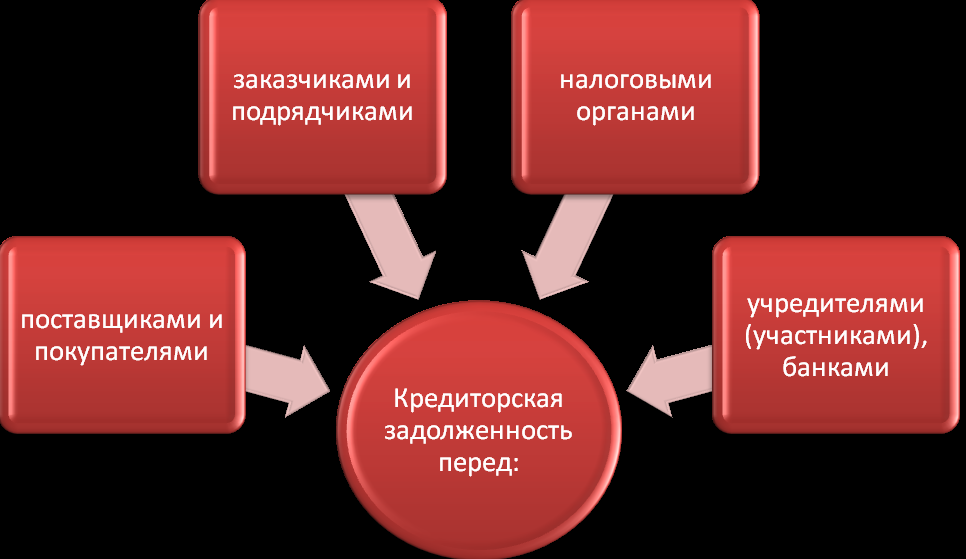

Виды кредиторки

Есть такие виды обязательств по кредиту – перед:

- сотрудниками;

- поставщиками или подрядчиками;

- бюджетом.

Кредиторские обязательства делятся на:

- текущие – менее трёх месяцев;

- краткосрочные – до года;

- долгосрочные – более года;

- ликвидные – три года и выше (т.е. – списание).

Что это такое

В постановке вопроса нет подвоха. Сложности появляются, когда в голове всплывает формулировка дебиторской задолженности из экономических учебников: дебиторка — это деньги или другие финансовые активы, которые возвращает (или должен возвратить) дебитор. Но помилуйте. Я взял кредит в банке. Следовательно, я дебитор, а банк кредитор. Здесь все просто и понятно.

Идем дальше. Я, дебитор, обязан выплатить (вернуть) банку кредиторскую задолженность, потому что я ему должен, я взял у него кредит. Опять все просто и понятно. Тогда почему в учебниках написано, что дебиторскую задолженность выплачивает дебитор? Вот с этого места и начинают «закипать» мозги у людей, увлеченных бизнесом, а не экономикой. Попробуем внести ясность в понятие «что такое дебиторская задолженность» простыми словами.

Когда возникает

В коммерческих организациях или у предпринимателей, занимающихся производством, сферой оказания услуг или торговлей постоянно возникают ситуации, когда им должны или они должны.

Долг перед ними возникает в следующих случаях:

- В соответствии с договором поставки, покупатель или получатель услуг (в гражданском праве называется контрагент, т.е. тот, кто находится против, противостоит другой стороне, во время заключения договора) оплачивает уже полученный товар (услугу) через определенное время: после его реализации или с отсрочкой платежа на 10, 20 или 30 дней. Иногда этот период может быть в несколько месяцев;

- Договором поставки предусмотрена предварительная оплата товаров или услуг. Деньги за них перечислены, но на склад плательщика ничего не поступило;

- Товар продан в рассрочку — это уже в торговле;

- Уплачены налоги, но при сдаче квартального или годового баланса были произведены корректировки (уточнения) налогооблагаемой базы, в результате чего выяснилось, что была перечислена большая, чем требовалось, сумма. Налоговая инспекция, как правило, переплаты не возвращает. Они становятся дебиторской задолженностью и будут засчитаны в счет погашения налогов следующего отчетного периода;

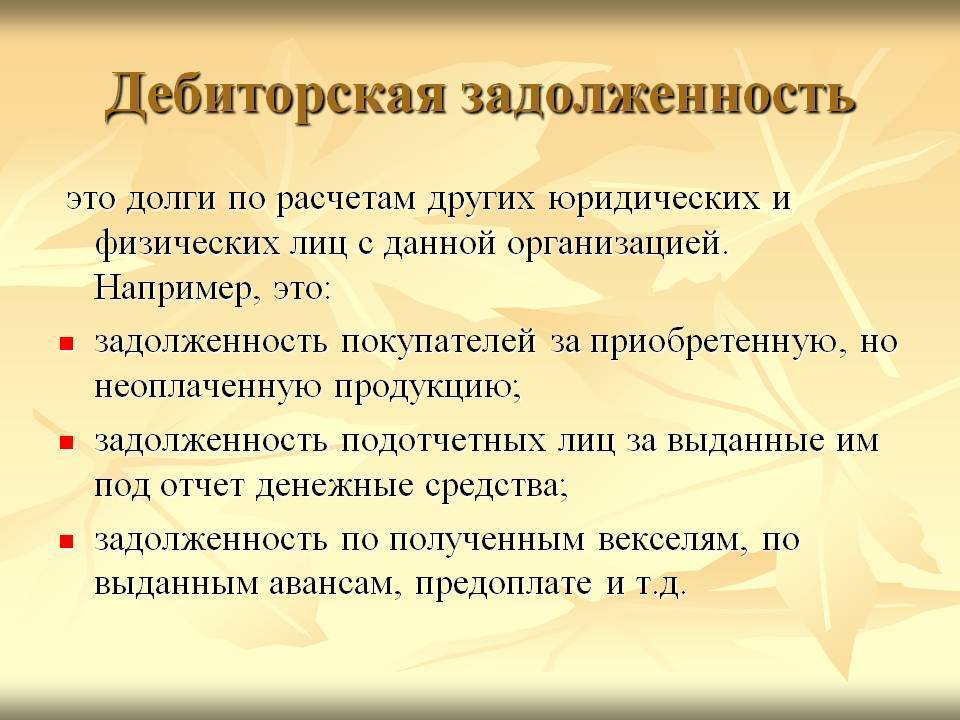

- Сотруднику организации выдали наличные деньги на командировочные расходы или покупку различных канцелярских принадлежностей. До тех пор, пока не будут представлены документы, подтверждающие расход полученных средств на благо организации, сотрудник считается должником перед организацией.

Зачем учитывать

Такие ситуации в обязательном порядке необходимо фиксировать в бухгалтерском учете. Ведь это собственные средства или, как их еще называют бухгалтера — активы предприятия (организации). Такие записи нужны для того, чтобы:

- правильно определять налогооблагаемую базу;

- знать общую сумму задолженности перед организацией;

- вести учет кто и сколько должен;

- управлять собственными активами (об этом более подробно несколько ниже).

Проводки должны быть стандартными, понятными любому бухгалтеру или финансисту. Для этого потребовалось ввести в бухгалтерскую терминологию понятие, четко описывающее создавшуюся ситуацию. Остановились на давно проверенной записи: «он должен», что на английском звучит как «debet» (впервые ее стали применять торговые люди в своих амбарных книгах, где с левой стороны писали на латыни «debitum» — «долг»).

Как возникла путаница в терминологии

Все было бы понятно и не запутывало простых людей, если бы не докторская диссертация одного из ученых мужей, который до конца не разобрался и предложил свою формулировку дебиторской задолженности — это денежные средства, которые должен возвратить (выплатить) дебитор.

В соответствии с формальной логикой, он прав, но на практике возникло разное понимание термина, о чем говорилось выше. На наш взгляд лучше пользоваться объяснением термина, приведенного в Википедии, где пишут, что дебиторка — это бухгалтерский термин для отражения суммы долгов, возникших перед компанией или фирмой со стороны граждан, других компаний и фирм.

Что такое дебиторская задолженность простыми словами

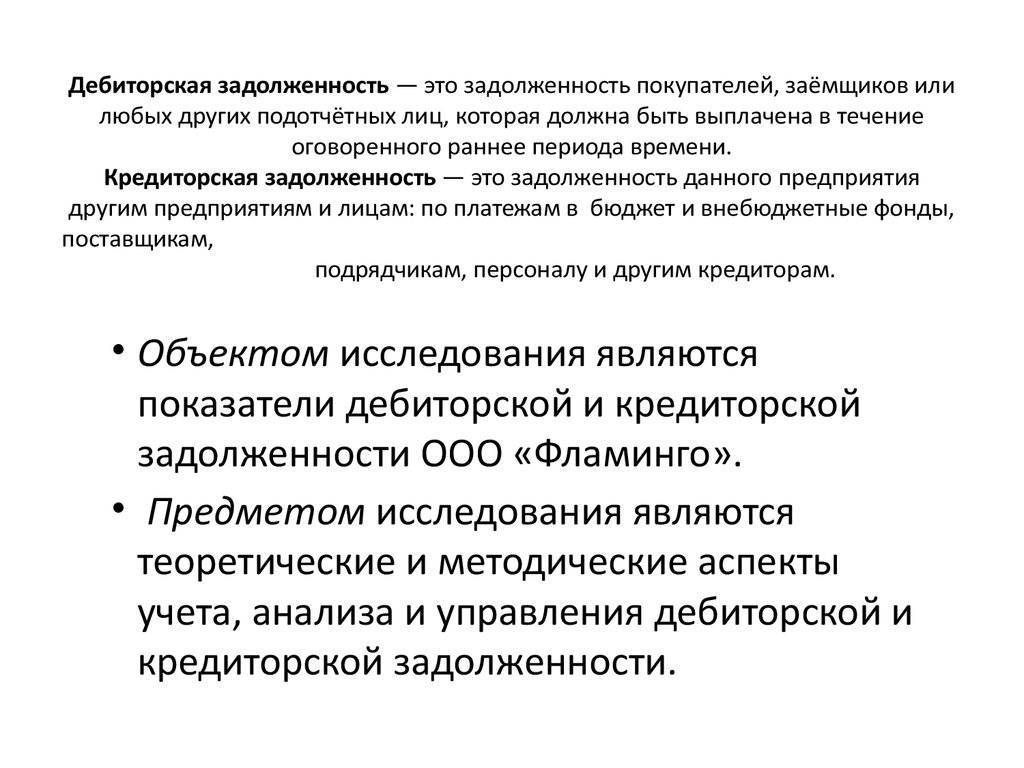

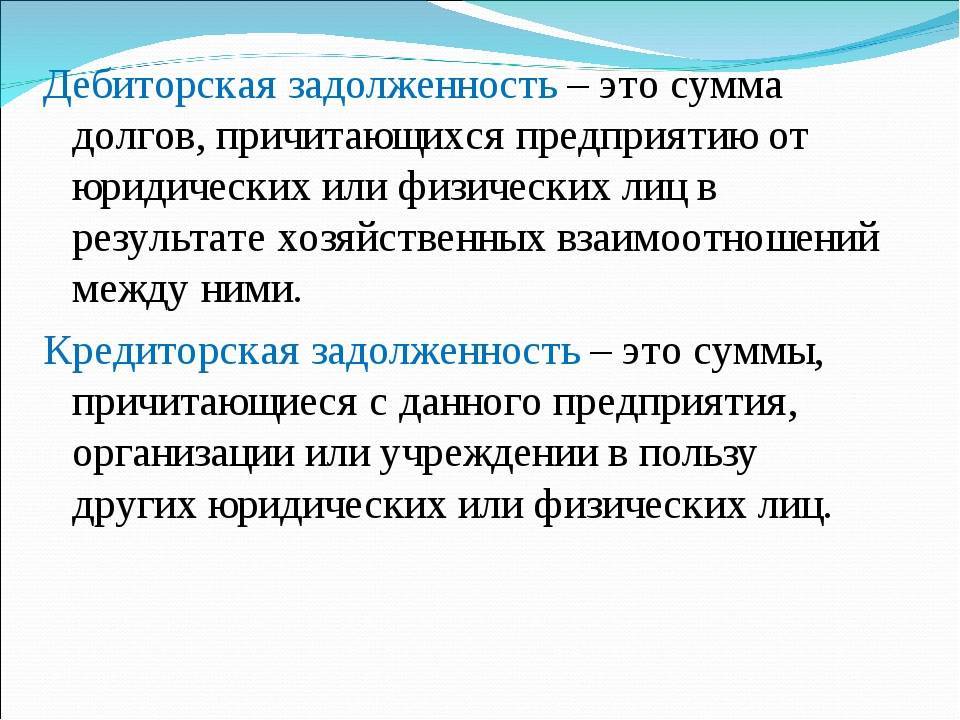

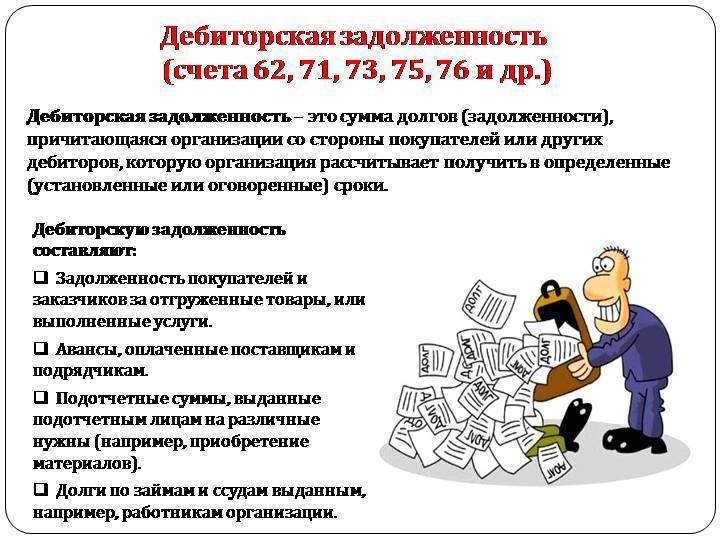

Дебиторская задолженность (от англ. Accounts receivable “A/R”) — это сумма долга, которую должны заплатить компании. Должниками могут быть физические и юридические лица, контрагенты и другие компании. Долг рассчитывается в денежном эквиваленте.

На сленге говорят “дебиторка”. Термин произошёл от латинского “debet”, что переводится «он должен». Должников называют . Эти термины приняты международным и российскими стандартами бухгалтерского учёта.

Говоря простыми словами, дебиторская задолженность возникает в случае, когда компания выполнила свою часть сделки (оказала услуги, продала товар), но не получила денежное вознаграждение. Это частый случай на практике. Например, компания может предоставит рассрочку по платежам.

Если есть основания, что долг по дебиторской задолженности не будет возвращён, то создаётся денежный резерв на ту же сумму. Фактически, это риск будущих убытков для бизнеса. Если срок выплаты прошёл, то списание происходит за счёт резерва.

Все подобные долги хранят на дебетовом счёту.

В современном бизнесе чаще сначала идёт поставка услуги/товара, а после оплата. Поэтому дебиторская задолженность считается типичной ситуацией для бухучёта. Главное, чтобы её не было слишком много, иначе у бизнеса могут возникнуть проблемы с деньгами.

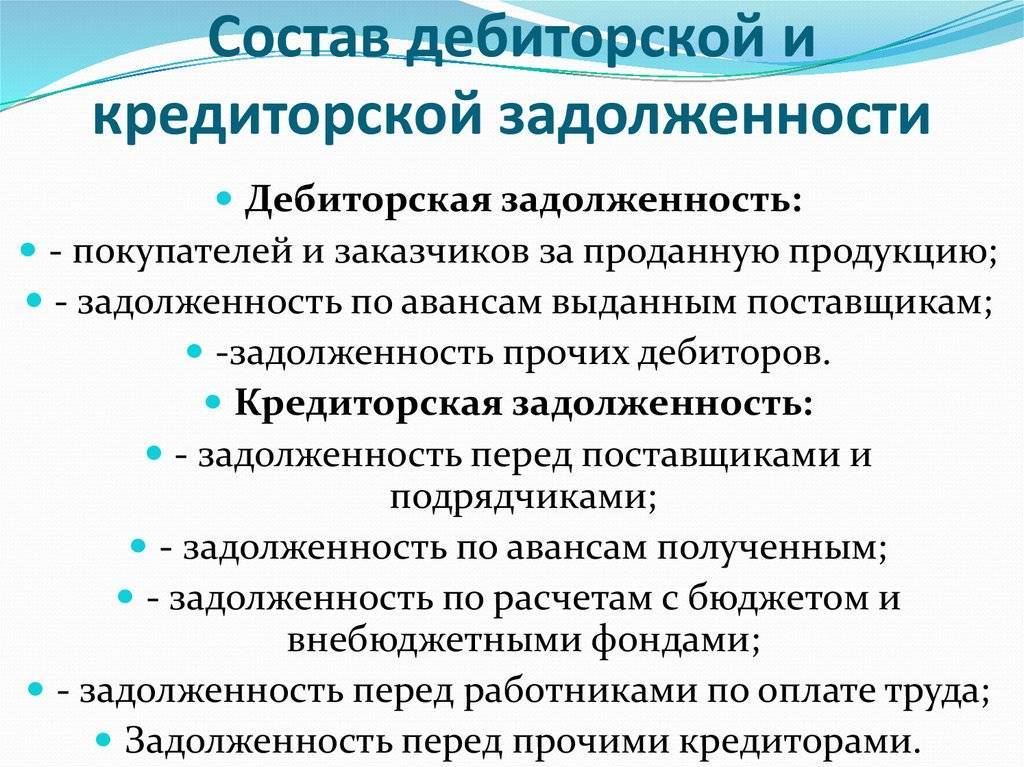

Что входит в состав дебиторской задолженности:

- Кредиты своим сотрудникам. Некоторые компании дают ссуды на покупку жилья для мотивации ключевых сотрудников. Также это снижает текучку кадров, т.к. в условии беспроцентного кредита содержит пункт об обязательном сроке, который должен отработать сотрудник;

- Переплата по зарплате;

- Долг по возмещению недостач и материального ущерба;

- Перевод в налоговую или пенсионный фонд большой суммы из-за ошибки;

- Банкротство поставщика;

Использование соотношения дебиторской и кредиторской задолженности

Большое значение кредиторки перед дебиторкой может стать тревожным знаком. Это говорит, что у компании большие долги, а ожидающих поступлений не так много. Лучше, когда дебиторка превышает кредиторку.

Основные виды задолженности

Можно выделить несколько разновидностей дебиторской задолженности.

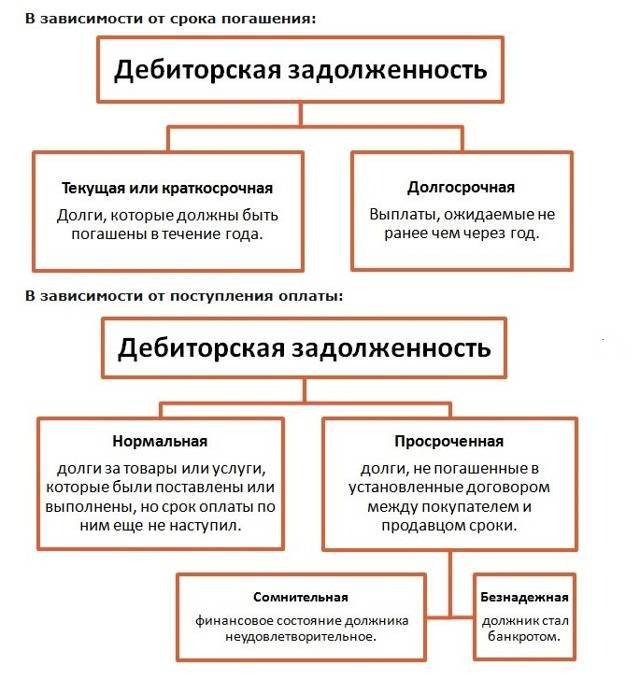

По периоду погашения обязательств выделяют:

- долгосрочную, предполагает оплату по договору в срок более одного года;

- краткосрочную задолженность, оплата по договору происходит в срок до одного года.

Также денежное обязательство может быть в иностранной валюте или российских рублях, иметь или не иметь обеспечение (например, страховку, гарантию или залог). Обеспеченная задолженность всегда относится к надежным оборотным активам компании.

В зависимости от соблюдения срока возврата различают:

- нормальную дебиторскую задолженность, которая оплачивается своевременно;

- просроченную, которая возникает после истечения срока, отведенного клиенту для перечисления денежных средств.

Исходя из возможности взыскания с контрагента просроченную задолженность делят на:

- сомнительную;

- безнадежную.

Сомнительная дебиторская задолженность – это обязательство, которое не погашено и не имеет обеспечения в форме поручительства или залога имущества.

Безнадежные долги возникают в случае истечения срока исковой давности и при отсутствии подтверждения обязательства от должника в письменном виде, из-за решения государственного органа, ликвидации организации-дебитора или признания его банкротом.

Важно!

Период, в течение которого организация имеет право обратиться в суд с иском о взыскании задолженности составляет 3 года (ст. 196 ГК РФ). А с учетом возможных приостановлений течения срока исковой давности – максимум 10 лет.

Ответственность

Речь о нежелании кредитора следовать своим обязательствам может идти лишь тогда, когда в календаре – дата их исполнения. В этом случае дебиторка становится просроченной. Соответственно можно приступать к мероприятиям по “стимулированию” к выполнению обязательств. Какие тут допустимы варианты?

Во-первых, это переговорный путь. Отказ от них со стороны дебитора или уклонение от обязанностей по выплате долга делает обращение в суд логичным решением вопроса.

Во-вторых, это претензии. Часто обращение с целью судебного разрешения ситуации может быть осуществлено только после череды процедур. При невыполнении договорных условий сначала пишется претензия, по истечении срока которой, если нет ответа, оформляется иск.

В-третьих, – разбирательство в суде по гражданскому иску.

Четвёртый вариант – уголовное дело в связи с уклонением от уплаты долгов. В случае положительного решения суда ответчику грозит ст.177 Уголовного кодекса России.

Дебитор и кредитор – это явления, играющие огромную роль в функционировании организации. Учёт активности данных бизнес-субъектов и последующий анализ делают возможным более объективную оценку потенциала компании, платёжеспособности и перспектив развития.

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Как анализировать задолженность

Для этого есть несколько ключевых показателей.

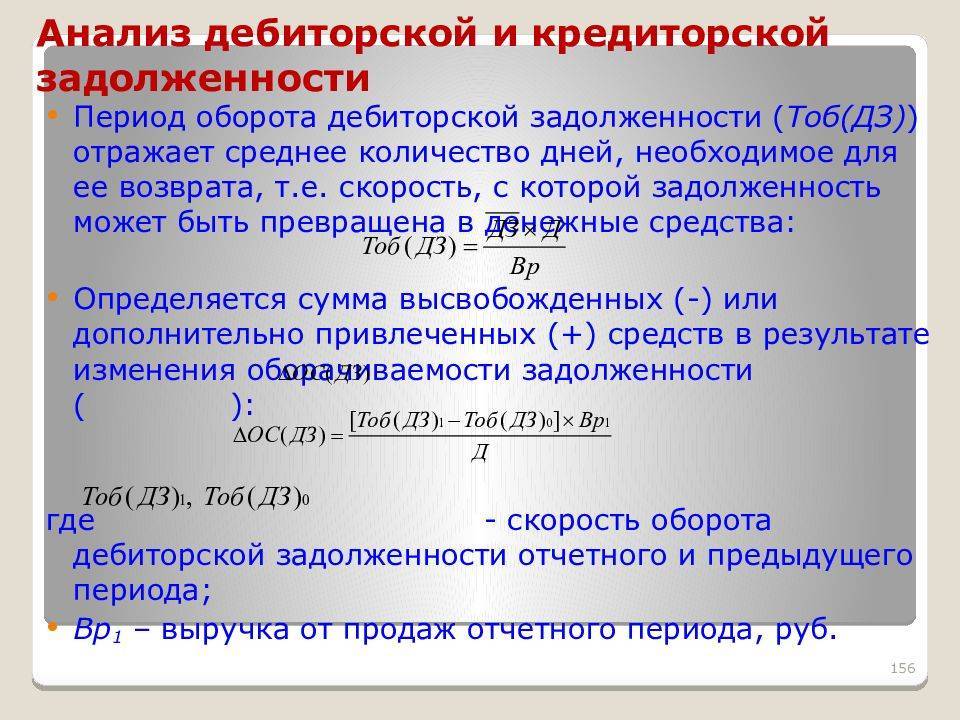

Оборачиваемость

Для чего нужно. Вы будете знать, сколько дней в среднем вы пользуетесь чужими деньгами, или за сколько дней в среднем должники возвращают деньги вам.

Как считать. Оборачиваемость задолженности считают по формуле:

ОЗ = Т / (В / СЗ)

Т — период, за который считается задолженность. Если мы делаем расчёт за год, Т будет равен 365 или 366 дней, В — выручка за этот же период, а СЗ — средняя задолженность за период.

Чтобы найти среднюю задолженность, нужно сложить сумму задолженности на начало и на конец периода и разделить ее на два:

СЗ = (ЗНЧ + ЗКЦ) / 2

Пример 1. Дебиторская задолженность ООО «Альфа» на 01.01.2019 — 10 млн руб., на 31.12.2019 — 12 млн руб. Выручка компании за 2019 год — 50 млн руб.

Среднегодовая дебиторская задолженность:

СДЗ = (10 + 12) / 2 = 11 МЛН РУБ.

Оборачиваемость дебиторской задолженности за 2019 год:

ОДЗ = 365 / (50 / 11) = 80 ДНЕЙ

То есть должники ООО «Альфа» в среднем погашают свои долги в течение 80 дней.

Как делать выводы. Чем меньше оборачиваемость дебиторки, тем лучше. Идеально, если компания работает вообще без дебиторки, т.е. с нулевой оборачиваемостью. Это значит, что деньги компании вообще не зависают в чужих руках и работают только на вас.

Но в реальности так не получится. Если вы решите работать только по предоплате, всегда найдётся конкурент, который готов дать покупателям отсрочку. Поэтому нужно соблюдать баланс, чтобы и свести к минимуму дебиторку, и не потерять покупателей.

Для кредиторской задолженности всё наоборот. Ведь если оборачиваемость большая, это значит, что вы бесплатно пользуетесь чужими деньгами.

Но нужно учитывать следующие моменты.

- За то, что вы берете товар с отсрочкой, поставщики могут накручивать цены. А покупатели за предоплату могут требовать скидку.

- Нельзя допускать просроченной кредиторки.

Соотношение между дебиторской и кредиторской задолженностью

Для чего нужно. Чтобы понять свою платежеспособность.

Как считать. Просто посмотреть, чего у вас больше: дебиторки или кредиторки.

Как делать выводы. Считается, что дебиторка должна быть больше кредиторки, в том числе по срокам погашения. Так вы всегда будете платежеспособны: сможете гасить свои долги за счет долгов, которые возвращают вам.

Но это не железное правило, потому что свои долги можно гасить не только за счёт дебиторки. Можно это делать за счёт продажи запасов: товаров, продукции, сырья. Если у вас всё в порядке с запасами, то дебиторка может быть меньше кредиторки и никаких проблем с платежеспособностью при этом у вас не возникнет.

Отношение задолженности к выручке и активам баланса

Для чего нужно. Оценить эффективность использования ресурсов компании.

Как считать. Отношение задолженности к выручке считают по формуле:

З / В Х 100%

Отношение к активам:

З / А Х 100%

В формулах З — задолженность, В — выручка, А — активы.

Как делать выводы. Если для дебиторки показатель снижается — это хорошо. Это говорит о том, что ресурсы компании используются эффективнее, чем раньше.

Возьмём для примера показатели условной компании «А»:

| Показатели | 2017 | 2018 | 2019 |

|---|---|---|---|

| Выручка, тыс. руб | 25 000 | 27 000 | 31 000 |

| Средняя дебиторка, тыс. руб | 5 500 | 5 700 | 6 100 |

| Доля дебиторка в выручке | 22,0% | 21,1% | 19,7% |

Расчёт доли дебиторской задолженности в выручке

Из таблицы видно, что, в рублях задолженность за три года выросла, но ее доля в выручке снизилась. Это значит, что целом компания стала меньше предоставлять отсрочки, после отгрузки больше денег сразу возвращается в компанию и дальше идёт в оборот.

Для кредиторки наоборот, хорошо если показатель растёт. Но только если при этом не ухудшаются условия поставки и не копится просроченная задолженность. Если показатель растёт, значит, ваши активы растут в том числе за счёт чужих денег.

Нельзя слепо снижать дебиторку и наращивать кредиторку. Нужно при этом еще контролировать финансовые показатели: платежеспособность и финансовую устойчивость. Так, при большой кредиторке вам могут отказать в кредите или инвестициях. Подробно об этих показателях и о том, как на них влияют долги, мы рассказали здесь.

Причины возникновения дебиторской задолженности

Если разновидностей задолженности несколько, то причин ее появления намного меньше. Две основные причины, приводящие к появлению долга заключаются в:

- осуществлении процесса нормальной деятельности, во время которой происходит образование долга в силу несвоевременной проплаты заказчиками выполненной работы;

- неудовлетворительное состояние платежной дисциплины, включающая в себя не только несвоевременное исполнение должниками возлагаемых на них договором обязательств по своевременной оплате, но также неграмотное составление самих договорных документов.

Согласно требованиям Закона №402 ФЗ от 2011 года «О бухгалтерском учете» все операции, которые связаны с деятельностью предприятия обязательно регистрируются на соответствующих счетах баланса в четком соответствии с данными первичных документов.Первичный документ появляется в момент совершения операции (сделки) или сразу после ее завершения.

Существует возможность указать момент перехода обязательств выплаты долга отдельно в «теле» договора. Именно этот срок будет отражаться в соответствующей строке бухгалтерской отчетности.

Дебиторскую задолженность можно продать, а как именно это сделать узнаете из этого видео:

Если в договоре отдельно не проговаривается срок наступления обязательств по выплате долга покупателем, то в соответствии с требованиями ГК РФ временем возникновения подобных обстоятельств считается момент отгрузки товара продавцом или отпуска услуги, что подтверждается актом выполненных работ или оформлением транспортной накладной.

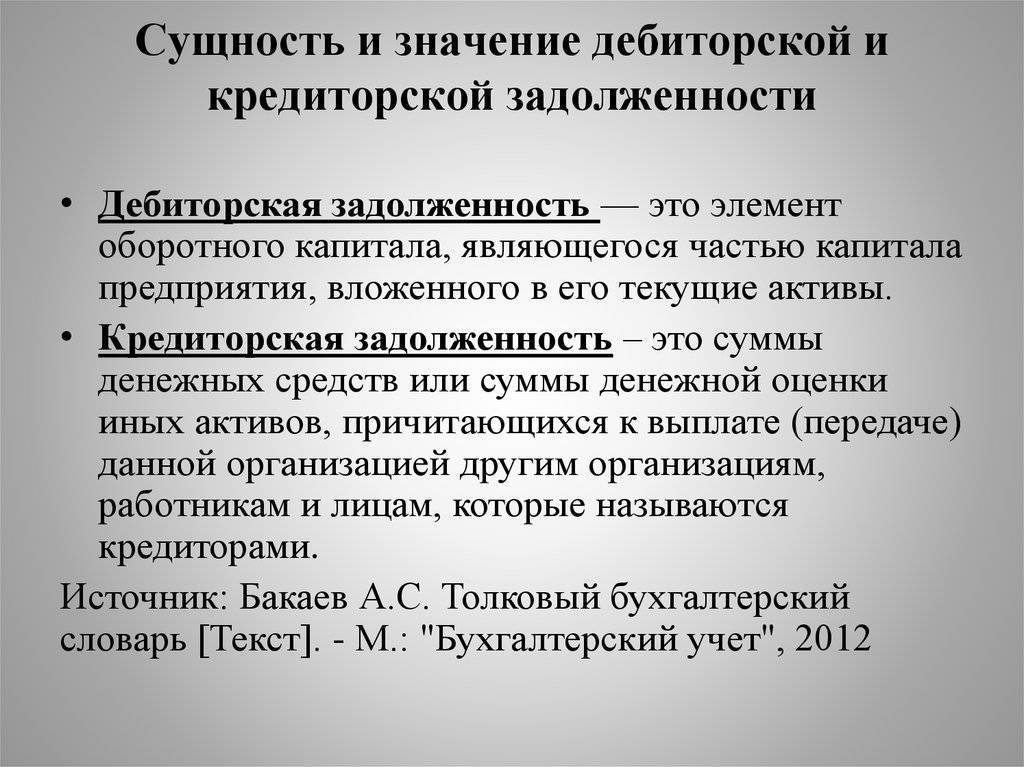

Сущность дебиторской и кредиторской задолженности

В ходе осуществления

хозяйственной деятельности, коммерческие организации вынуждены работать с

различными физическими и юридическими лицами, расчеты осуществляемые между

которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

Как возникает дебиторская задолженность

Редкое предприятие может похвастаться отсутствием дебиторской задолженности. Это обусловлено производственной необходимостью и особенностями конкурентной среды. Покупателю выгодно приобретать товар или услуги в рассрочку, а продавцу интересно расширять свою клиентскую базу посредством предложения лучших условий. В результате возникает ситуация когда товары уже отгружены, а оплата за них еще не получена.

Также дебиторскую задолженность увеличивают суммы авансовых платежей, перечисленных поставщикам в качестве предоплаты. Сюда же относят излишне уплаченные суммы в налоговые органы и страховые взносы во внебюджетные фонды. Если говорить простыми словами, то любая предоплата или отпуск товара в долг образует дебиторскую задолженность.

Отдельной строкой отражаются расчеты с персоналом организации. Это может быть как переплата по зарплате, так и выданные под отчет суммы. Последние будут отражаться в качестве долга до предоставления сотрудником авансового отчета с указанием приобретенных товаров и документов, подтверждающих факт расходов.

Список вариантов и условий возникновения дебиторской задолженности:

- У компании куплены товары или услуги в рассрочку.

- Ошибочно уплаченные излишние суммы в налоговые органы и страховые взносы во внебюджетные фонды.

- Ошибочные переплаты по зарплате.

- Выданные сотрудникам суммы под отчет и другое.

Просрочена кредиторская задолженность — это проблема

Обязательство ограничено сроком его исполнения. Конечно, есть бессрочные обязательства, исполнение которых происходит после предъявления требования. Но тут тоже есть свои сроки, такое обязательство может подлежать мгновенному исполнению или на протяжении, например, трех месяцев с момента получения требования. Так что всегда можно определить, когда обязательство должно быть исполнено и тем самым погашена дебиторская задолженность. Отсюда возникает классификация дебиторской задолженности на два вида:

- Нормальная дебиторская задолженность;

- Просроченная дебиторская задолженность.

Как только проходит срок исполнения обязательства, нормальная дебиторская задолженность перетекает в просроченную дебиторскую задолженность. И тут уже нужно принимать меры

Поэтому важно в компании организовать работу по отслеживанию дебиторской задолженности. Нужно четко знать, когда наступает срок погашения по тому или иному обязательству

Было бы неплохо отслеживать финансовое состояние дебитора, чтобы вовремя обнаружить проблемную дебиторскую задолженность. О том, что обязательство может быть не выполнено, можно узнать заранее. Если дебитор окажется на грани банкротства, шансы, что дебиторская задолженность будет погашена, мизерны. В таких ситуациях нужно как можно скорее зафиксировать непогашенную дебиторскую задолженность. Сразу же после наступления срока исполнения обязательства начать работу по его взысканию в судебном порядке. Потом, уже имея решения суда на руках, можно будет вступать в процедуру банкротства в качестве кредитора и получить хотя бы частичную компенсацию в счет дебиторской задолженности.

Страхование дебиторской задолженности

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

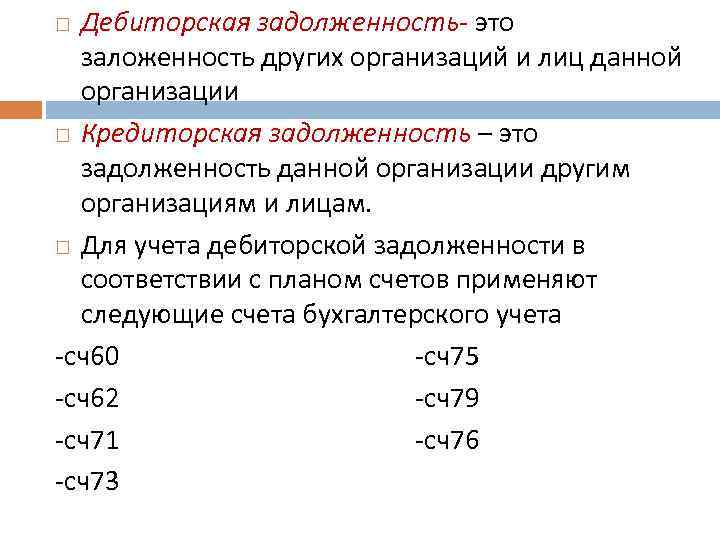

Расчет

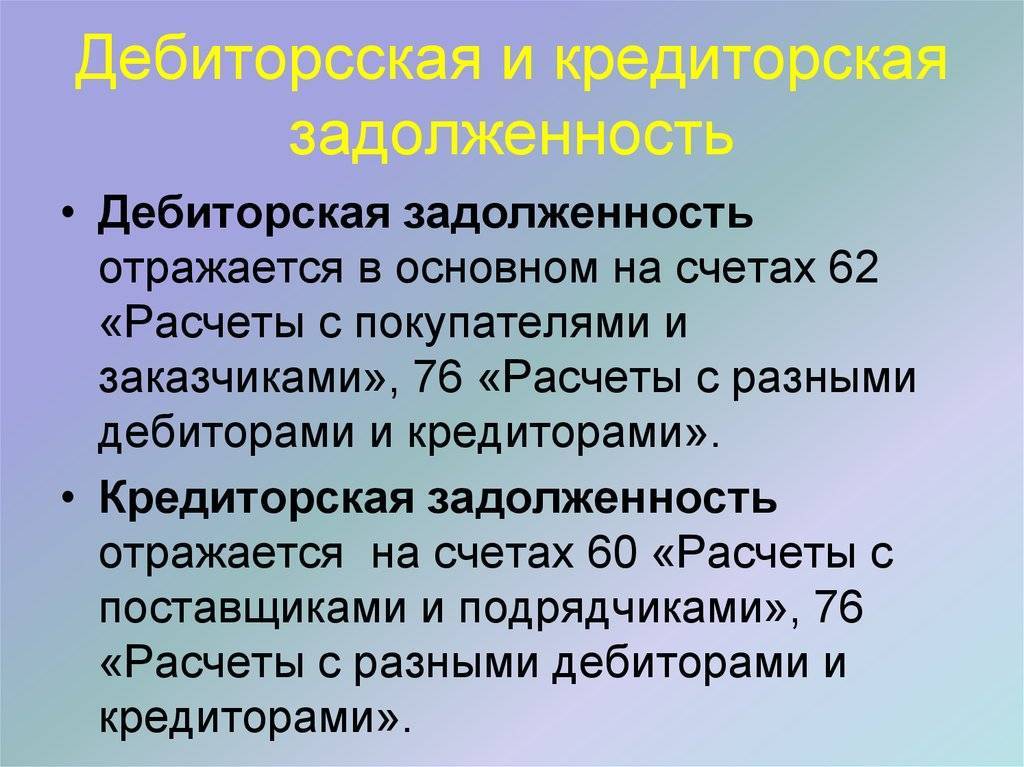

Структура кредитной задолженности разнообразна. Она включает расчеты с кредиторами, определяется суммированием кредитовых сальдо активно-пассивных счетов 6 раздела Плана счетов бухучета для предприятий, сформированных в регистрах бухучета на конец периода.

Долг складывается из статей неоплаченных поставок и выполненных работ, поступивших авансов, предназначенных к уплате платежей в госбюджет (налоги, сборы), рассчитанной к выплате зарплате сотрудников, подотчетных сумм свыше аванса, не выданных учредителям дивидендов и прочих видов долгов (штрафным санкциям). Кредиторка отражается общей сумой в 5 разделе баланса. Детальная, развернутая расшифровка по статьям указывается в бухгалтерских справках.

Примечание! Долгосрочные обязательства с периодом погашения больше 1 года записываются в 4 разделе баланса.

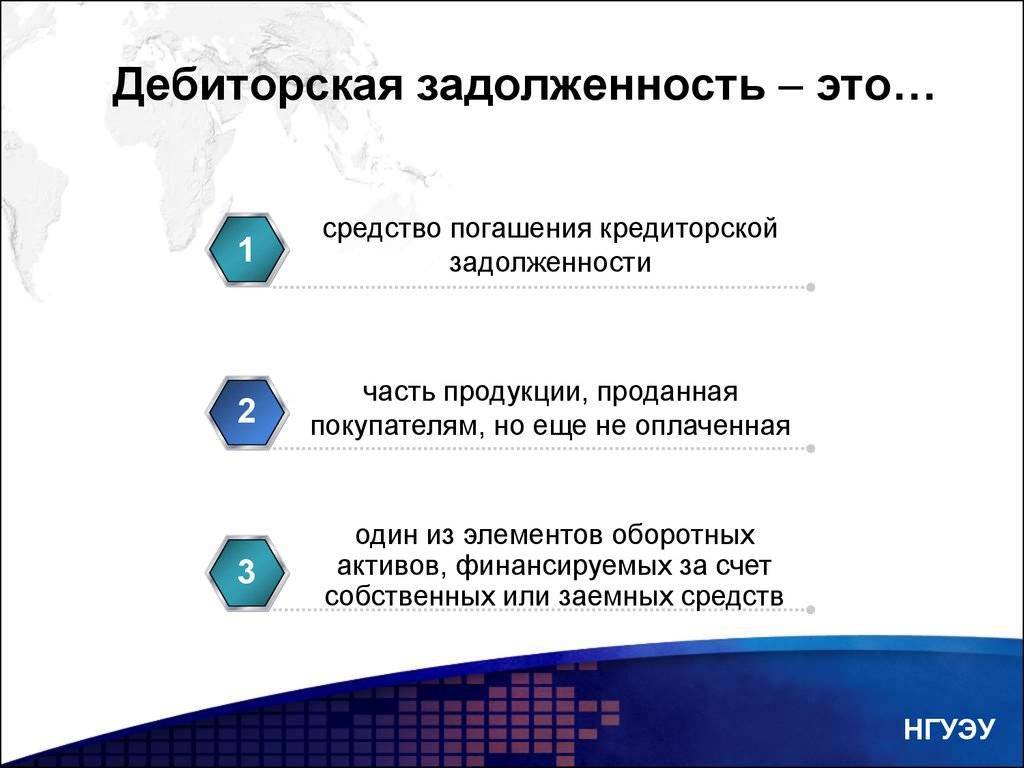

Дебиторская задолженность отражает все долги перед фирмой других лиц. В нее входят предоставленные займы клиентам, авансы за продукцию сторонним организациям, переплата по расчетам с сотрудниками, бюджетным платежам. Она накапливается также на счетах 6 раздела Плана счетов и рассчитывается суммированием дебетовых остатков. Общая сумма фиксируется во 2 разделе баланса.

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании. Если вовремя ее погашать, то никаких проблем она не вызовет. Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга. При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей. А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет. Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки. Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам. В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

Как управлять дебиторской задолженностью

В первую очередь, показатели нужно планировать, а не пускать на самотёк.

Например, сейчас у вас доля дебиторской задолженности по отношению к активам — 20%. В следующем году вы ходите снизить этот показатель в полтора раза. Предполагается, что выручка в следующем году будет примерно 50 млн руб. Посчитаем, какая для этого должна быть среднегодовая дебиторка в следующем году:

50 Х 20% / 1,5 = 6,7 МЛН РУБ. — к этой цифре дебиторки нужно стремиться в следующем году.

Для этого можно изменить условия договоров с контрагентами:

- своим покупателям давать отсрочки на меньшие суммы или на меньший срок;

- поставщикам не выдавать авансы или выдавать в меньшем размере.

На практике это не всегда возможно и зависит от ситуации на рынке и взаимоотношений с тем или иным контрагентом.

Старайтесь давать отсрочки или выдавать авансы только проверенным контрагентам, с которыми давно сотрудничаете, и которые не срывали сроки оплаты и поставок.

Каждый менеджер должен постоянно контролировать всех своих контрагентов и отслеживать сроки оплаты или получения товара.

Если деньги или товар не поступили в срок, придерживайтесь этого алгоритма действий:

- на следующий день после того, как истёк срок оплаты или поставки, напомните контрагенту о его обязательствах;

- если же устное напоминание не дало результата — отправьте письменный запрос;

- если не помогло — отправьте предарбитражное напоминание. Это тоже письмо, но составленное в более жёсткой форме, в котором говорится о возможном обращении в суд;

- если и это не помогло — подготовьте исковое заявление. После того, как суд примет решение, взысканием долга займутся приставы.

Если выбить долг не удалось, можно списать его на убытки. Для этого пристав должен вынести постановление о невозможности взыскания, либо контрагент должен быть ликвидирован.

Если задолженность небольшая, можно не тратить время и деньги на судебные разбирательства, а списать долг по истечении срока исковой давности. В общем случае это — три года.