Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Возможные причины снижения КобОС

При тревожной тенденции руководству стоит задуматься, каким образом повысить эффективность использования ОС. Часто причина низких показателей Коб – накопление материальных ценностей сверх норм. Необходимо сократить их объемы, направив средства на производство, внедрить новую технику, активизировать ускорение документооборота, совершенствование расчетно-платежной системы.

Слабые места могут скрываться где угодно. Пересматривают квалификацию, производительность труда членов рабочего коллектива, проследить за грамотностью нормирования, усилить контроль за техническим состоянием оборудования. Стратегия выхода из опасного положения разрабатывается индивидуально.

Если КобОС ежегодно уменьшается, члены аппарата управления должны тщательно пересмотреть основные принципы экономической политики. В случае положительной тенденции коэффициента или его относительной стабильности целесообразно говорить о правильной стратегии.

Подытоживая вышесказанное, делаем вывод о необходимости отслеживания изменений КобОС на каждом предприятии. Своевременное обнаружение тревожных тенденций позволяет избежать проблем – вплоть до предугадывания скорого финансового кризиса и полного краха. Ответственные управляющие могут предпринять экстренные меры.

Для более полной оценки состояния организации рассчитывают также другие показатели: финансовой устойчивости и независимости, коэффициент ликвидности, соотношение собственных и заемных средств.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Влияние оборачиваемости на прибыль

Оборачиваемость запасов имеет большое значение для стабильности финансового положения бизнеса, а в конечном итоге для получения наибольшей прибыли.

Основой ускорения оборачиваемости являются быстрота реализации товаров и объем реализации. Между этими показателями имеется прямая и обратная зависимость.

Прирост прибыли в плановом периоде за счет ускорения оборачиваемости по сравнению с отчетным периодом определяется по следующей формуле:

Прирост прибыли = П * (Котчетный / Кплановый) – П,

Где:

- П – прибыль отчетного периода;

- Котчетный – коэффициент оборачиваемости в отчетном периоде;

- Кплановый – планируемый уровень оборачиваемости.

Ускорение оборачиваемости запасов приводит к их высвобождению, превращению в денежные средства и получению более высокого финансового результата.

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

| Кодз | Коэффициент оборачиваемости дебиторской задолженности повышается. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. |

| Кодз | Коэффициент оборачиваемости дебиторской задолженности уменьшается. Снижение эффективности управления дебиторской задолженностью, увеличение период погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде. |

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: “Коэффициент оборачиваемости дебиторской задолженности на примере ОАО “АЛРОСА”“.

Коэффициент оборачиваемости запасов и затрат

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

| Коз | Коэффициент оборачиваемости запасов и затрат повышается. Увеличение эффективности продаж предприятия, финансовой устойчивости. |

| Коз | Коэффициент оборачиваемости запасов и затрат уменьшается. Снижение эффективности управления затратами предприятия, накапливание запасов на складе. |

Читайте более подробно: “Коэффициент оборачиваемости запасов и затрат на примере ОАО “АЛРОСА”“.

Нормативы коэффициента оборачиваемости оборотных активов и анализ показателя

Сразу отметим, что нет четкого норматива, говорящего — коэффициент оборачиваемости активов должен быть два, три, четыре. Многое зависит от специфики деятельности предприятия, ситуации в экономике и этапа работы. Однако на практике каждая компания определяет для себя оптимальный коэффициент оборачиваемости активов, ниже которого не планирует опускаться. Вообще, чем выше оборачиваемость активов — тем лучше. Тем выше будет доход. Поэтому снижение коэффициента в текущем периоде должно насторожить владельца и управленцев компании. Это становится показателем того, что выручка тоже снизится. Поэтому нужно срочно принимать меры, вовлекать в процесс производства новые мобильные средства.

Выделим факторы, которые оказывают сильное влияние на коэффициент оборачиваемости:

- Время, которое оборотные средства проводят в качестве запасов производства, дебиторской задолженности, незаконченной и хранящейся на складе продукции.

- Длительность процесса производства, технологического цикла.

- Квалификация персонала.

- Условия реализации выпущенных товаров.

В целом, величина коэффициента будет находиться в зависимости от условий и особенностей работы предприятия, эффективности организации всего процесса.

Если коэффициент оборачиваемости имеющихся мобильных активов увеличился за заданный период, то это приводит к росту выручки, эффект от работы компании выше. Однако ускорение оборачиваемости говорит об увеличении производительности, а это может сказаться на уровне заработной платы. Вырастут расходы на нее. Кроме того, дополнительные запасы необходимо где-то хранить, что тоже приводит к увеличению затрат.

Поэтому, планируя нарастить оборачиваемость средств, нужно обязательно учитывать данные факторы.

Почему коэффициент оборачиваемости мобильных активов может снизиться? Перечислим возможные причины:

- во-первых, из-за проблем с производством, остановки, поломки оборудования;

- во-вторых, из-за возникновения дебиторской задолженности;

- в-третьих, возможно, предприятие слишком нарастило запасы, которые не успевает расходовать;

- в-четвертых, мог снизиться спрос;

- в-пятых, могли упасть объемы производства.

Составляющие оборотных активов

Чтобы разобраться, зачем нужно рассчитывать и анализировать продуктивность работы предприятия, выясним, из чего состоят оборотные капиталы. В их состав входят: все временные капиталовложения, резервные и денежные средства, а также краткосрочные дебиторские задолженности. Более подробно это выглядит так:

- Оборотные производственные фонды, а именно

а) производственные (складские) запасы – предметы труда, ожидающие вступления в цикл деятельности предприятия. Например, сырье, комплектующие, топливо, быстроизнашивающиеся объекты, малоценка и прочее;

б) запасы в производстве – предметы труда, вступившие в процесс производства, но еще не дошедшие до стадии «готовый к реализации продукт». Это продукция, еще не поступившая на склад готовой продукции, расходы будущих периодов и прочее.

- Фонды обращения – средства, обслуживающие товарооборот,

а) готовая продукция: на складе, отгруженная, товары в пути, но еще не оплаченные.

б) денежные средства в кассе и на расчетном счете, доходные активы в виде ценных бумаг, дебиторская задолженность и прочее.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

В чем целевое назначение мобильных средств

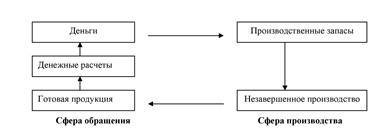

Главная цель оборотных активов – совершать процесс оборота, в ходе которого данные средства меняют материально-вещественную форму на денежную, и наоборот. Схема проста: деньги-товар, товар-деньги.

Например, компания Х имеет денежные средства, которые тратит на закупку сырья – первое превращение денег в материальные объекты – запасы (детали, расходники, материалы и т.д.). После этого запасы проходят производственный процесс и вступают в стадию незавершенного производства – второе превращение. И затем они становясь готовой продукцией– третье превращения. Во 2-й и 3-й фазе –это еще не деньги, но экономическая форма и роль уже иные. И когда готовая продукция реализуется (потребителю, посреднику), предприятие получает денежные средства – четвертое превращение.

А их, в свою очередь, можно вновь использовать на закупку ресурсов для продолжения процесса производства. Таким образом, обращение активов снова повторяется по следующему кругу.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

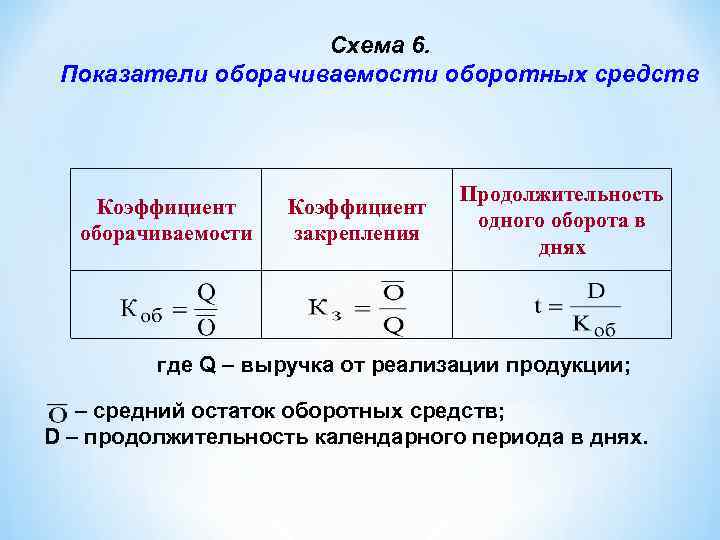

Анализ деловой активности через оборачиваемость

Деловая активность – это широкое понятие. К ней относят результативность и эффективность деятельности. Рассматривают ее как способность предприятия занять свою стабильную нишу на рынке. Увязывают с количеством новых заказов, объемом выпуска продукции, остатками запасов.

Но что бы это ни было, деловую активность можно измерить на уровне конкретной организации. Это делается в том числе через расчет оборачиваемости. Последняя оценивается либо через коэффициент в оборотах, либо через продолжительность в днях. На этих двух группах показателей и сосредоточимся.

Предлагаем скачать Excel-расчетчик, который оценит деловую активность анализируемой вами компании. От вас потребуется лишь внести исходные данные и выбрать вид экономической деятельности.

Что такое оборотные средства?

Это оборотные фонды, которые участвуют в процессе производства и сбыта продукции. Они обеспечивают процесс обмена денег на сырье, сырья на продукцию, продукции – на деньги.

Оборотные средства – это стоимость всех предметов труда, задействованных в производственном процессе. Они меняют свою форму (с натуральной на денежную) и входят в себестоимость продукции.

В стоимость этого показателя закладывается:

- Расходы на материалы, сырье.

- Затраты на создание, хранение и реализацию продукции.

- Деньги, полученные от продаж.

Оборотные средства есть на каждом предприятии, они нужны для организации бесперебойной работы компании. Их недостаток способен привести к простою производства из-за невозможности закупки сырья, выплаты заработной платы персоналу, уплаты налогов, коммунальных платежей. Дефицит негативно отражается на текущих процессах и дальнейшем развитии предприятия, может образоваться кассовый разрыв (недостаток денег для финансирования предстоящих расходов).

При недостаточном количестве собственных оборотных средств предприятие привлекает заемные деньги (кредиты, ссуды, займы, отсрочки по выплатам в бюджет).

Больше информации по теме можно получить из видео:

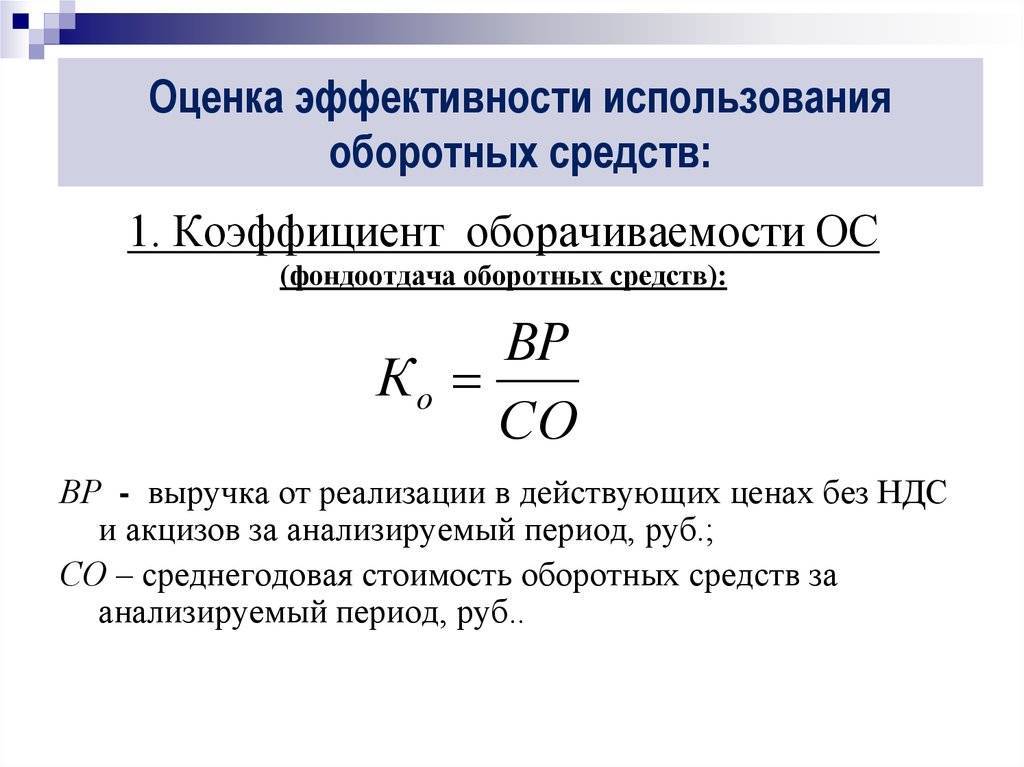

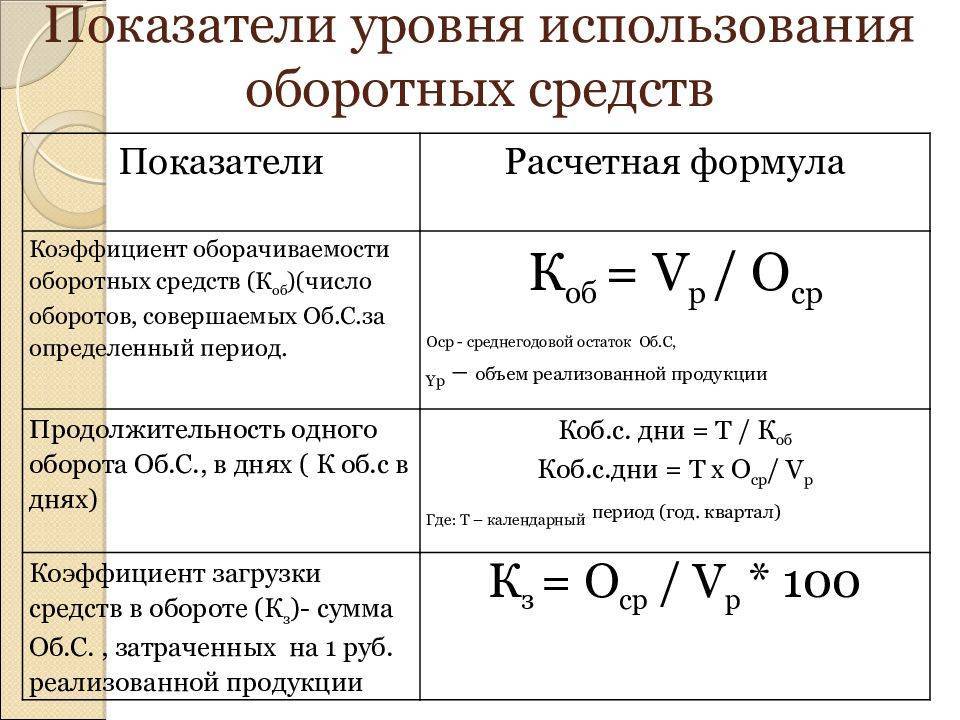

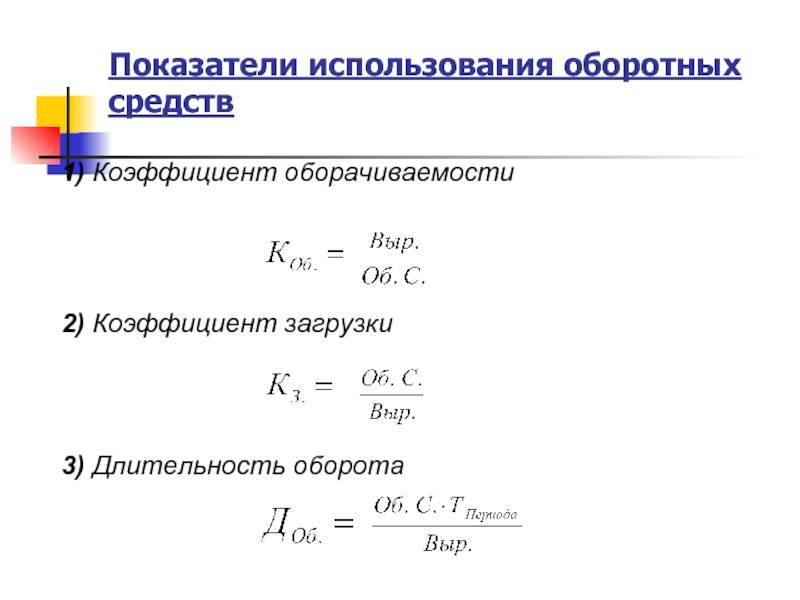

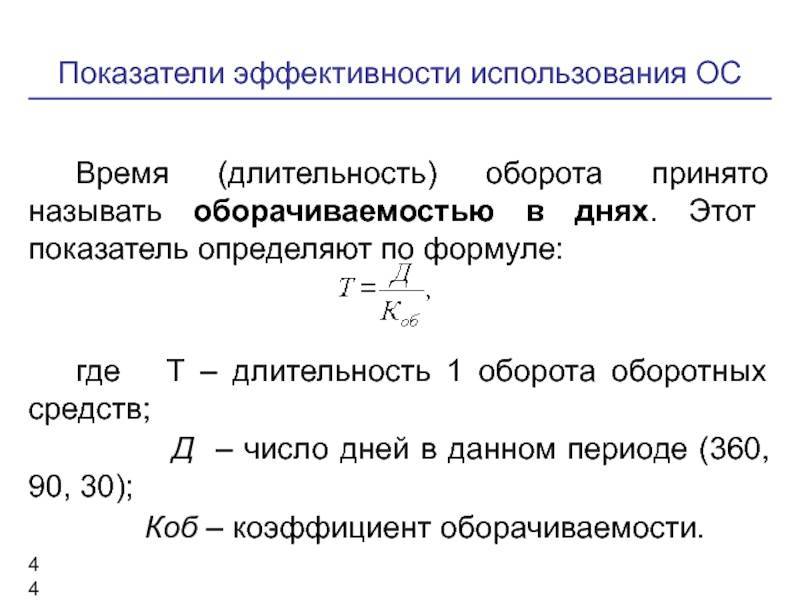

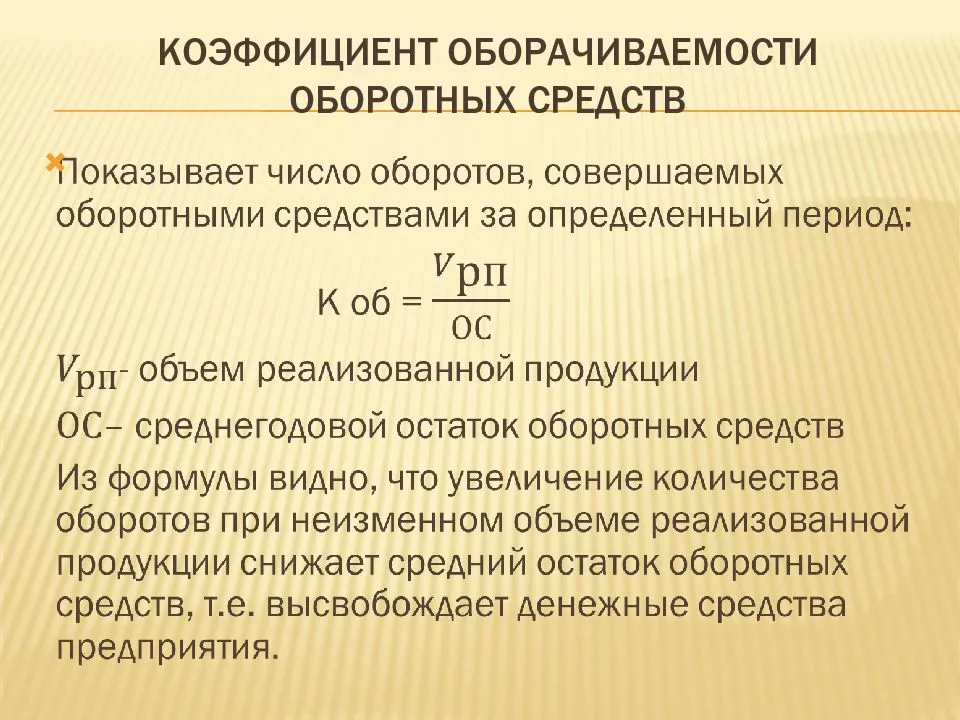

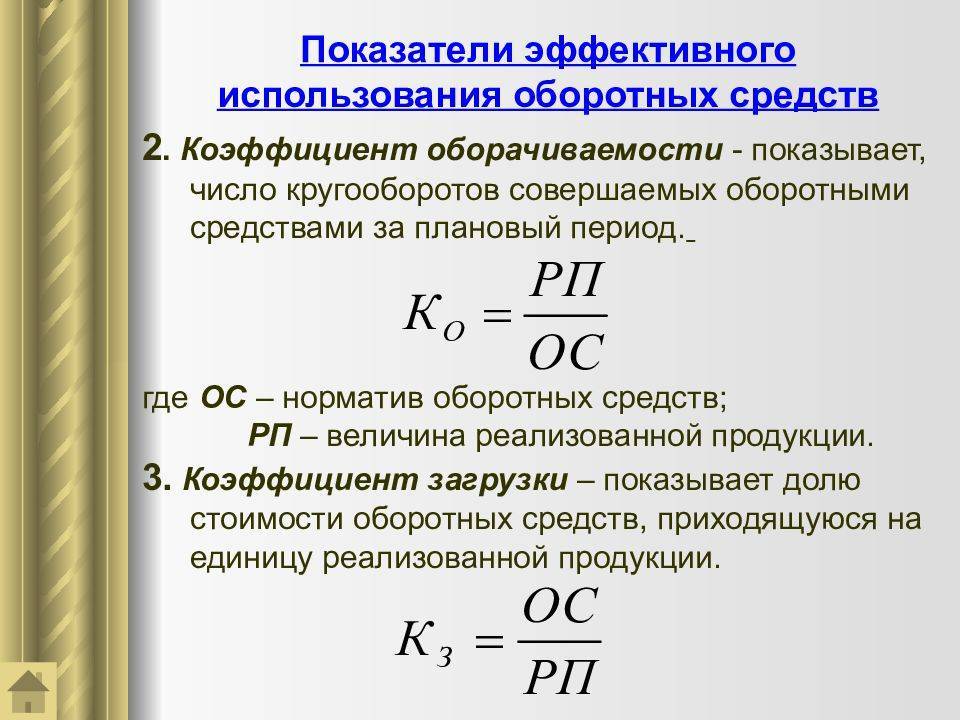

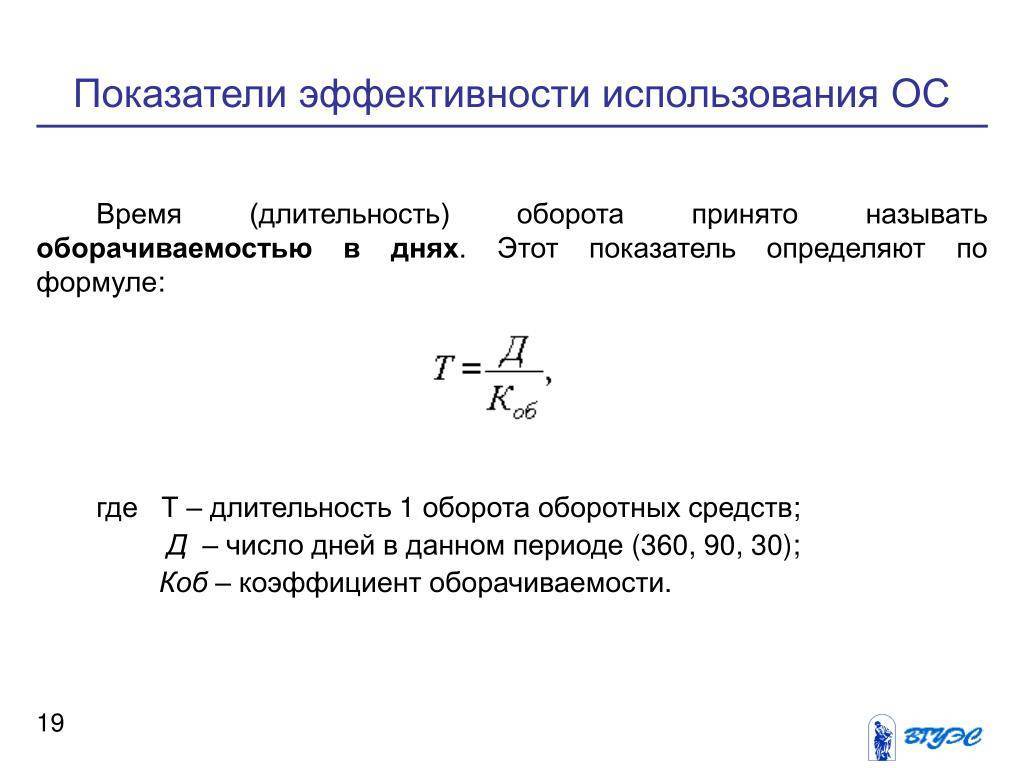

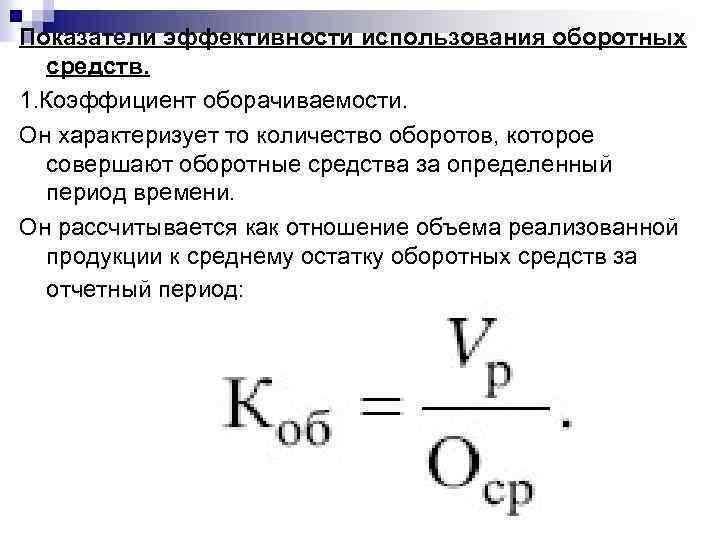

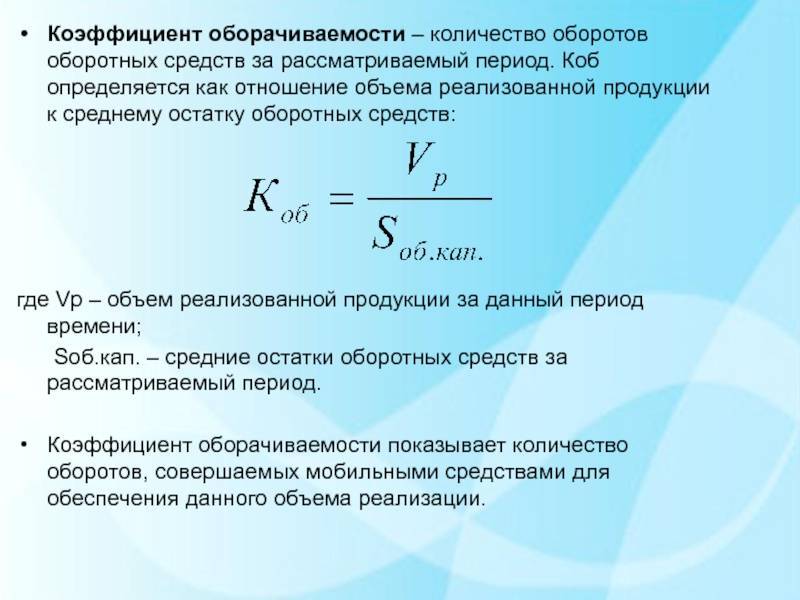

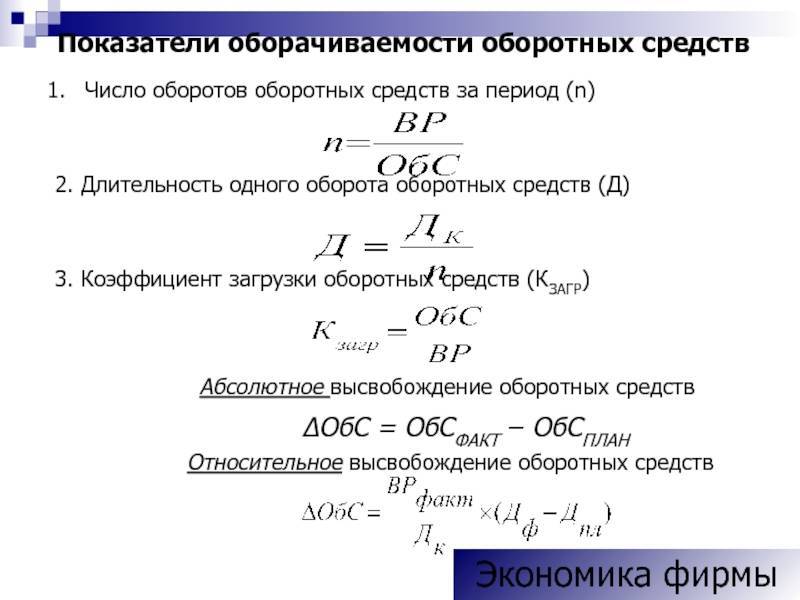

Показатели, характеризующие эффективность использования оборотных средств

Существует целый ряд показателей, позволяющих оценить на сколько эффективно использует ОС предприятие. Комплексный их расчет значительно повышает точность анализа. Среди них следует выделить основные:

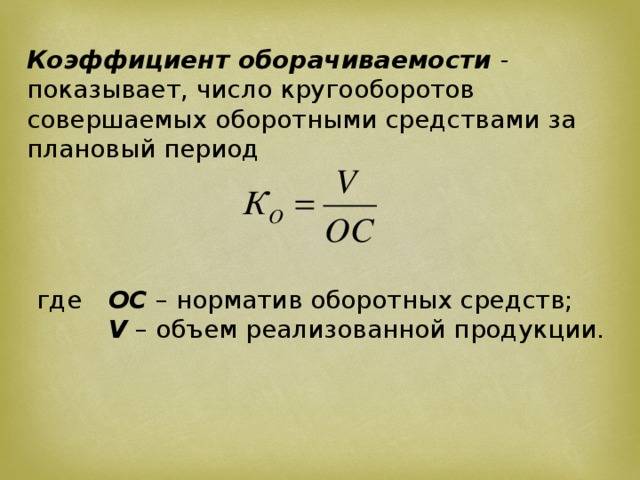

где kоб – число оборотов в год.

Если в анализе используется не годовой период, а период другой продолжительности, то формула приобретает вид:

где Т = 30, 90 … дней

Чем меньше период, тем быстрее совершается кругооборот, тем лучше используются оборотный средства.

где Q – годовой оборот;

Фоб.сг. – среднегодовая сумма оборотных средств.

Чем больше оборотов совершают оборотные средства, тем лучше они используются.

cреднегодовая (средняя) сумма оборотных средств

Так как вышеперечисленные коэффициенты рассчитываются за определенный период времени, а количество оборотных средств может измениться, необходимо определить их среднюю величину:

где Фоб.нач. – сумма оборотных средств на начало года;

Фоб.кон. – сумма оборотных средств на конец года.

Чем больше оборотов совершат оборотные средства, тем эффективнее они используются, так как каждый оборот приносит прибыль.

относительное высвобождение оборотных средств

абсолютное высвобождение оборотных средств

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

| Кота | Коэффициент оборачиваемости текущих активов увеличивается. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

| Кота | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

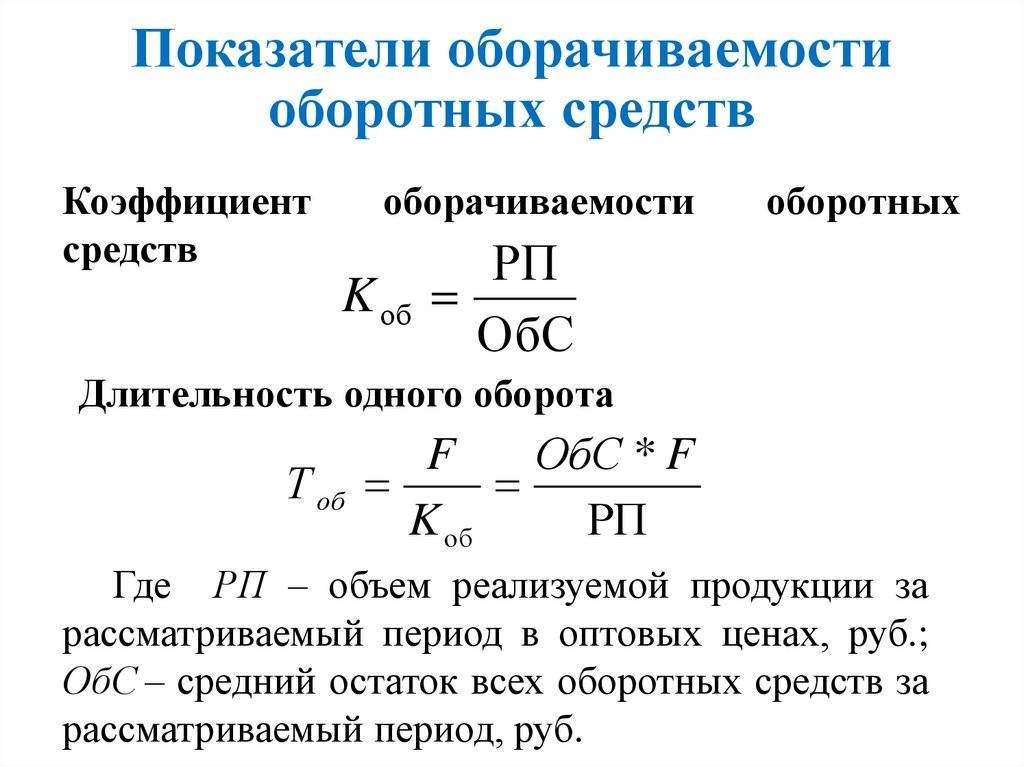

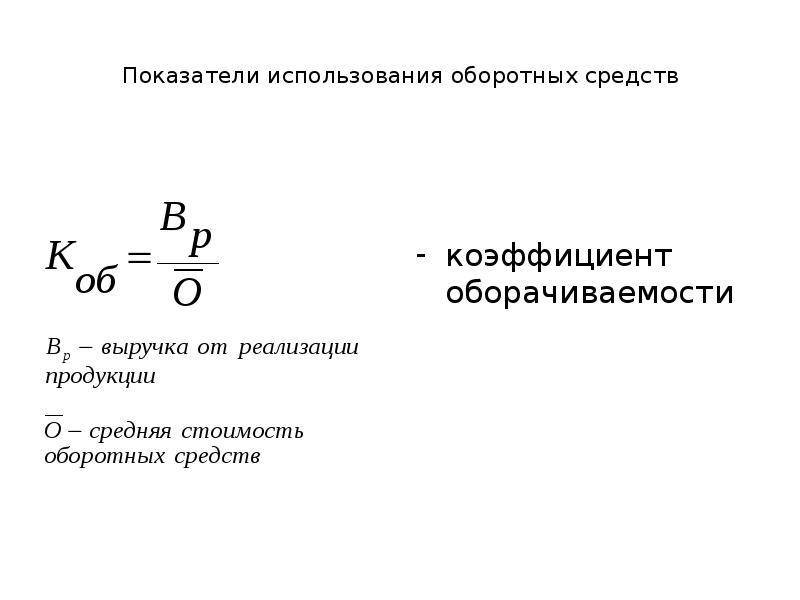

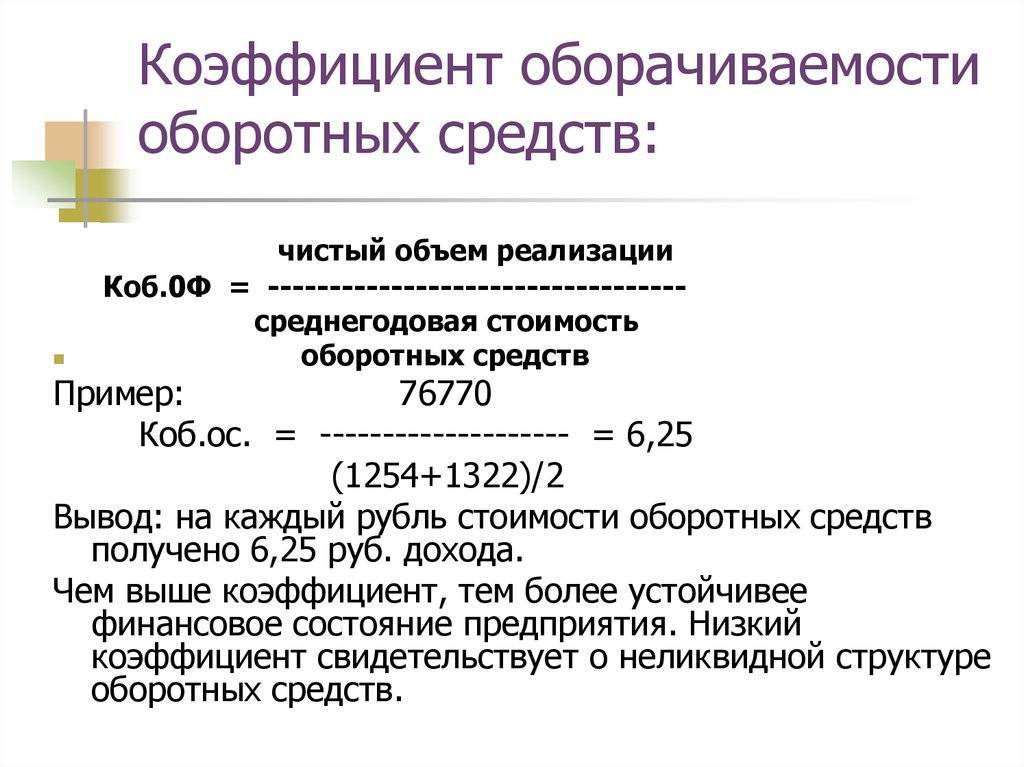

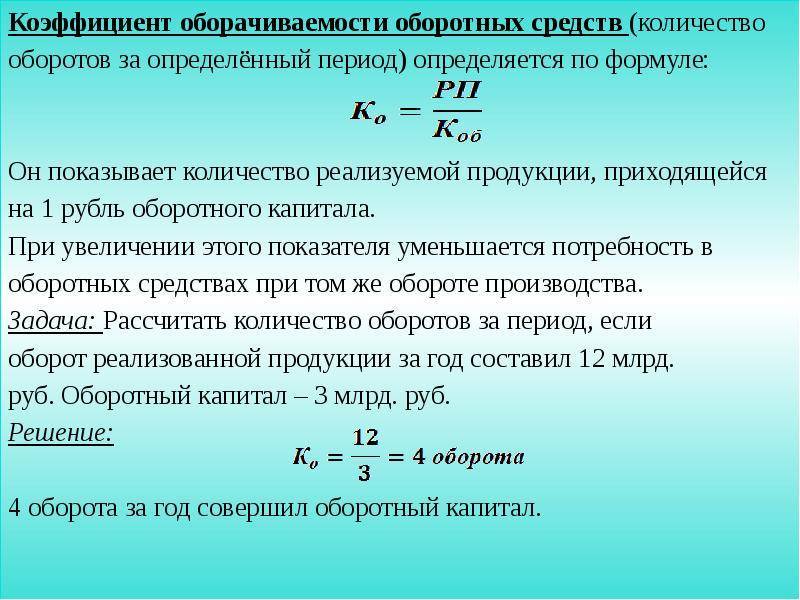

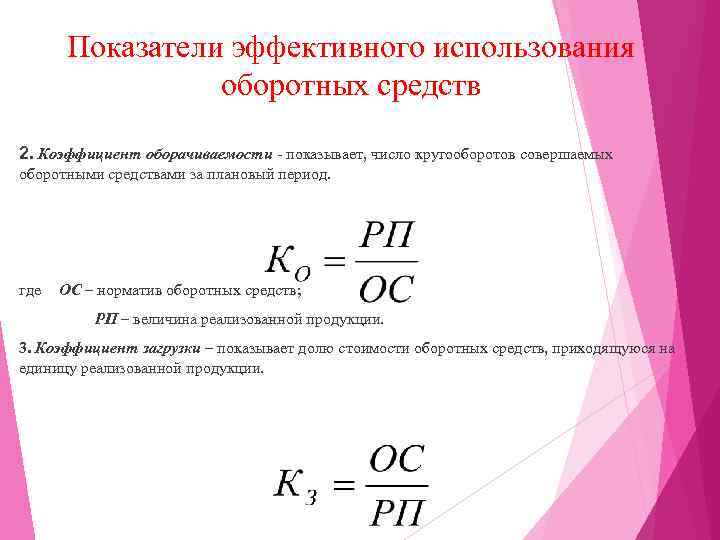

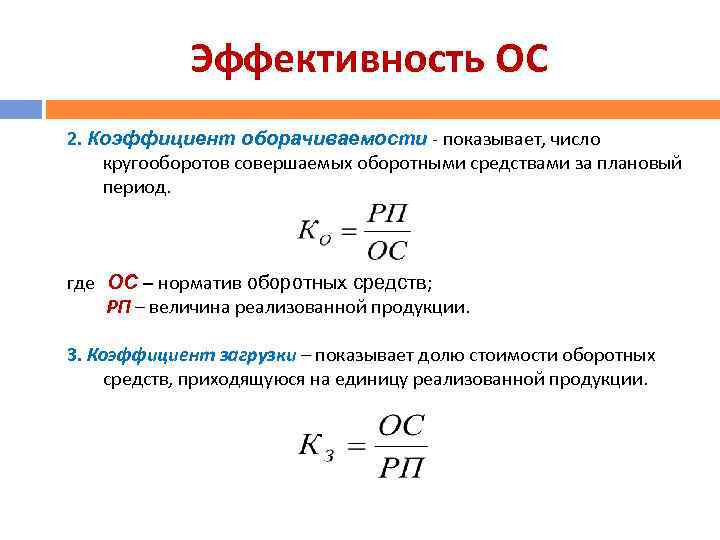

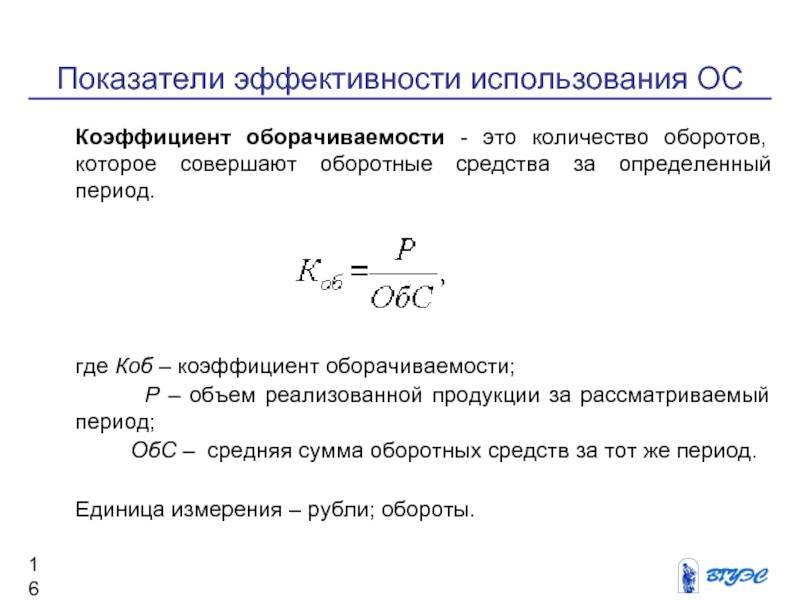

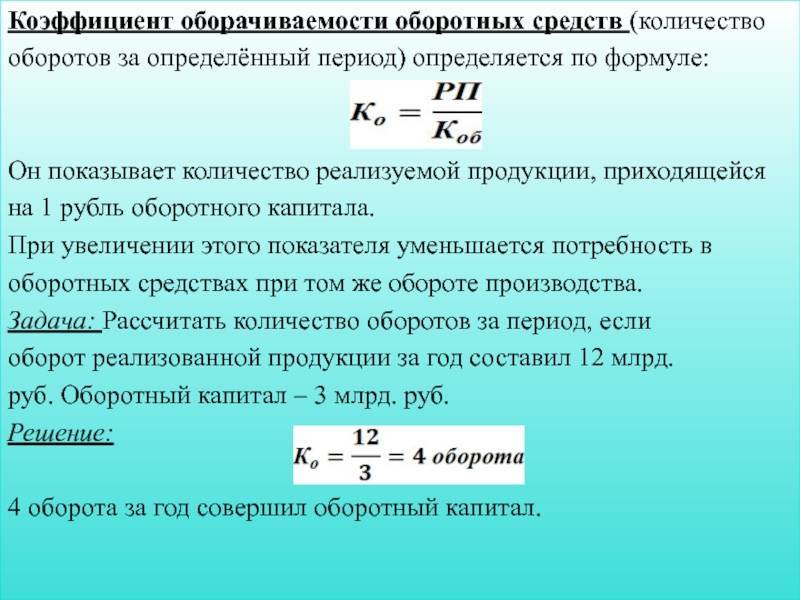

Как рассчитать коэффициент оборачиваемости оборотных средств

Для того чтобы найти данный показатель, необходимо выявить две величины – доход и оборотный капитал. Доход в планируемом расчете отражается через показатель выручки, а оборотный капитал – через средний остаток мобильных фондов.

Коэффициент оборачиваемости находится через отношение дохода и оборотного капитала.

Стоит отметить, что показатели должны быть сопоставимыми, то есть и выручка, и стоимость мобильных фондов должна быть взята за один период, например, за год.

Общая формула расчета

Коэффициент оборачиваемости измеряется в количестве оборотов за период. В общем виде формула расчета коэффициента оборачиваемости оборотных средств представлена в виде:

Tr = TR / Cоб,

где

Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/период;

TR (total revenue) – выручка, руб.;

Cоб – средняя величина мобильных фондов, руб.

Вышеуказанные показатели, в свою очередь, находятся по такому алгоритму:

TR = P * Q,

где

P (price) – цена единицы изделия, руб.;

Q (quantity) – число произведенной и реализованной продукции, руб.

Cоб = (Снп + Скп)/2,

где

Снп – величина оборотного капитала на начало периода, руб.;

Скп – величина оборотного капитала на конец периода, руб.

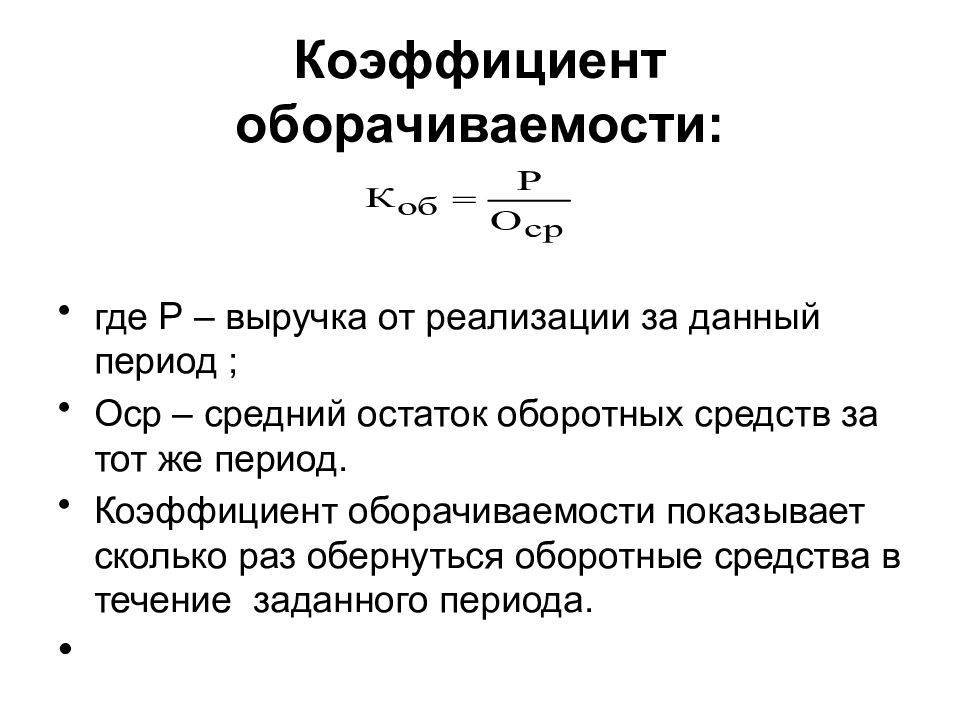

Формула расчета по балансу

Для нахождения коэффициента оборачиваемости необходимо использовать данные отчета о финансовых результатах и бухгалтерского баланса.

Данные позволят найти показатель только за год, иные периоды по информации бухгалтерского баланса рассчитать невозможно.

Методика (формула) расчета коэффициент оборачиваемости оборотных активов по балансу:

Tr = стр. 2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2,

где

Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/год;

стр. 2110 ОФР – выручка по данным отчета о финансовых результатах, руб.;

стр. 1200нп ББ – величина оборотного капитала на начало года, руб.;

стр. 1200кп ББ – величина оборотного капитала на конец года, руб.

Пример расчета по балансу

Необходимо рассчитать коэффициент оборачиваемости за 2014 год на примере ООО «Экран».

| Код строки | На 31 декабря 2013 | На 31 декабря 2014 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Итого по разделу II | 1200 | 400 000 | 500 000 |

| Выручка | 2110 | 1500 000 | 1 800 000 |

Tr = 1800 000 / (400 000 + 500 000)/2 = 4 об/год.

Таким образом, коэффициент оборачиваемости за 2014 год составляет 4 оборота, то есть мобильные фонды обернутся за период четырежды.

Общее значение оборотных средств

Оборотным капиталом представляются ресурсы, направляемые в фонды обращения и производственные фонды для содействия непрерывности хозяйственной деятельности различных организаций.

Это имущество предприятия формирует активы, которые в течение одного цикла переносят в полном объеме стоимость на продукцию. При этом оборотные фонды теряют свою вещественно-материальную форму. Время, за которое происходит один цикл производства, отражает коэффициент оборачиваемости оборотных средств предприятия.

Кругооборот капитала при этом проходит три стадии. На заготовительном этапе финансовые источники вкладываются в необходимые для изготовления продукции ресурсы. Далее наступает производственная стадия. Сырье, материалы и т. д. превращаются в готовые товары. Последняя стадия – сбытовая. Компания получает денежные ресурсы, которые отражают результат ее деятельности.

Заключение

Самое слабое звено деятельности фирмы может быть подводным камнем и скрываться где угодно. Если тенденция показывает постоянное уменьшение значения показателя из года в год, это может свидетельствовать о том, что необходимо в срочном порядке пересматривать ситуацию и принимать меры по ее решению. Возможно, требуется коренным образом изменить управленческую и экономическую политику. Если тенденция положительная, есть смысл говорить о правильно выбранной стратегии, и направлять усилия на ее поддержание и совершенствование.

Таким образом, каждое предприятие нуждается в своевременном расчете основных экономических показателей, в частности – коэффициента оборачиваемости и продолжительности периода одного оборота. Эти данные характеризуют финансовую стабильность и общую состоятельность фирмы, а также говорят о необходимости внедрения новых технологий или процессов. Основная цель деятельности компании – совершенствование значений показателей с целью улучшения их динамики.

https://youtube.com/watch?v=nYSX-CvhZpk