Тарифы на нотариальный депозит

| Наименование нотариального действия | Стоимость нотариального действия (нотариальный тариф + УПТХ (в рублях)) |

Принятие в депозит нотариуса (ст. 87 Основ): а) денежных средств по алиментным соглашениям, договорам ренты, коммунальным платежам | Кроме выявленных при описи наследственного имущества входящих в состав наследства денежных средств (см. раздел «Оформление наследственных прав») 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1000р. + 2000 |

| б) денежных средств для расчётов с кредиторами ликвидируемых НПФ | 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1000 + 4900 (Примечание: Начиная с шестого и за каждого последующего кредитора плата за УПТХ увеличивается на 700 руб.) |

| в) денежных средств и ценных бумаг в прочих случаях | 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1000 + 7000 (Примечание: Начиная с шестого и за каждого последующего кредитора плата за УПТХ увеличивается на 1 000 руб.) |

Депонирование нотариусом имущества (ст. 88.1 Основ): а) денежных средств в целях исполнения обязательств по нотариально удостоверенной сделке | 1500 + 1000 |

| б) безналичных денежных средств в целях исполнения иных обязательств, в том числе при расчетах по договорам, заключенным в простой письменной форме | 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1000 + 3000 |

| в) наличных денежных средств в целях исполнения иных обязательств | 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1000 + 10000 |

| г) иных случаях | 0,5 процента от рыночной стоимости имущества, но не менее 1000 + 17000 |

| Принятие в депозит нотариуса выявленных при описи наследственного имущества входящих в состав наследства наличных денежных средств | УПТХ 7000 Примечание: Входит в состав мер по охране наследственного имущества, самостоятельным нотариальным действием не является |

| Принятие в депозит нотариуса денежных сумм или ценных бумаг | 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1000 + 6881 (начиная с 6-го и за каждого последующего кредитора плата за УПТХ увеличивается на 1147 руб.) |

Предоставление депозита нотариуса

Юрист имеет право получить от должника денежные средства или любые ценные бумаги для передачи их кредитору. После поступления любых средств на депозит, лицо, предоставляющее юридические услуги, обязано оповестить об этом кредитора в соответствии с законом. По требованию финансовые средства должны быть отданы.

Деньги для кредитора

Таким способом можно осуществить множество безопасных операций между заемщиками и дебиторами. Существуют некоторые обстоятельства, при которых возможно вносить деньги на депозит нотариуса:

- нет информации о местонахождение заемщика;

- отсутствие возможности установления человека, который имеет право принять исполнение;

- кредитор отказывается выполнять обещания;

- заемщик оказывается недееспособным и не существует другого законного представителя.

После внесения денежной суммы на депозит, дебитор считается полностью выполнившим свое обязательство. В таком случае будут отсутствовать различные штрафы, просрочки или пеня.

Оформление услуги нотариуса

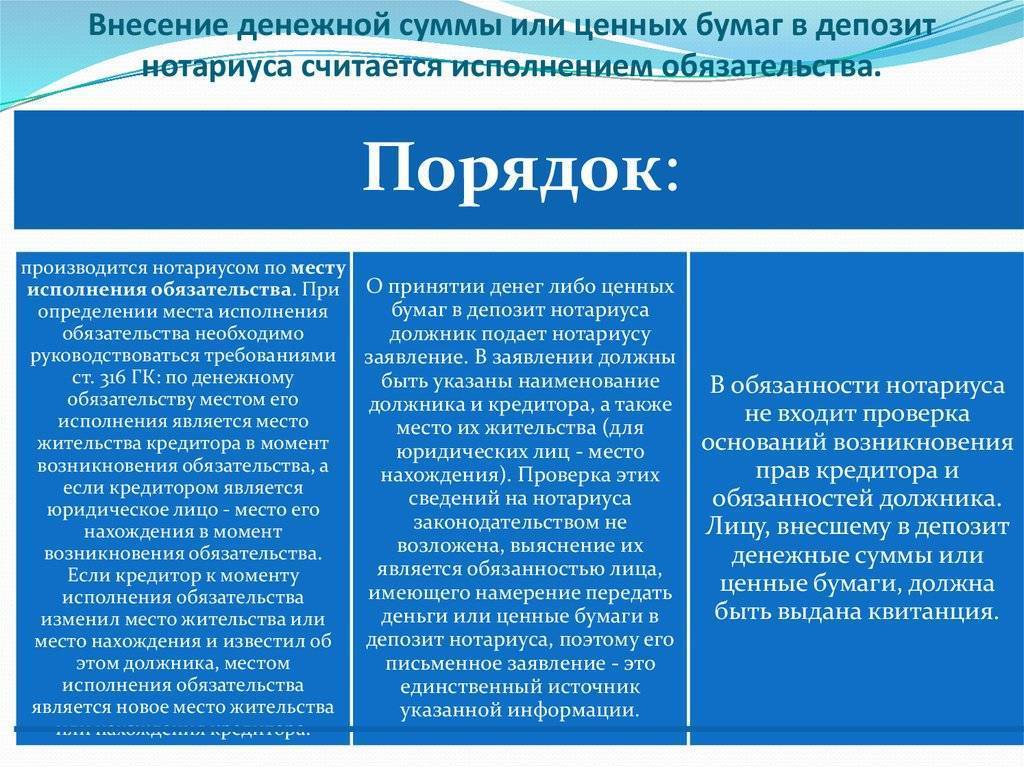

Вносить финансовые средства в нотариальный депозит следует, если в договоре сторон указана необходимость в нем. Денежные средства требуется вносить по месту выполнения обязательств:

- наличный расчет – по месту проживания или регистрации заемщика;

- безналичный расчет – по месту расположения банка, в котором обслуживается кредитор;

- в остальных случаях – по месту проживания или регистрации дебитора.

Осуществить операцию с вложением денежных сумм необходимо с использованием общегражданского паспорта и специального заявления с указанием причины такого способа передачи денег.

Стоимость услуги нотариуса

Нотариус оказывает такую услугу за 0,5% от суммы сделки, но не менее 20$ и не более 350$. Сумма по обязательствам ничем не ограничивается, но должна соответствовать кредиторским документам. Нотариус выполняет функцию только за правильным выполнением всех обязательств.

Вносить денежные средства на депозитный счет нотариуса можно наличными в нотариальной конторе и наличными или безналичными в любом банке по реквизитам. Свидетельством о внесение финансовых средств будут служить квитанцию или чек-ордер.

Порядок оформления

В первую очередь, должнику следует уточнить наличие права на исполнение обязательства данным способом.

Если в договоре сторон прямо указано на необходимость внесения денег в нотариальный депозит, или есть хотя бы одно обстоятельство, предусмотренное ст. 327 ГК РФ, необходимо обратиться в ближайшую нотариальную контору.

Исходя из ст. 316 ГК РФ, по денежному обязательству – это:

- место жительства или регистрации кредитора (при сделках по наличному расчету);

- местонахождение банка, обслуживающего кредитора (при безналичном расчете);

- место жительства или регистрации должника (в иных случаях).

Для оформления потребуется документация:

- общегражданский паспорт;

- заявление на передачу средств в нотариальный депозит.

В заявлении указываются:

- ФИО должника (или название организации);

- адреса и реквизиты сторон;

- причины, по которым обязательство не может быть выполнено иным способом.

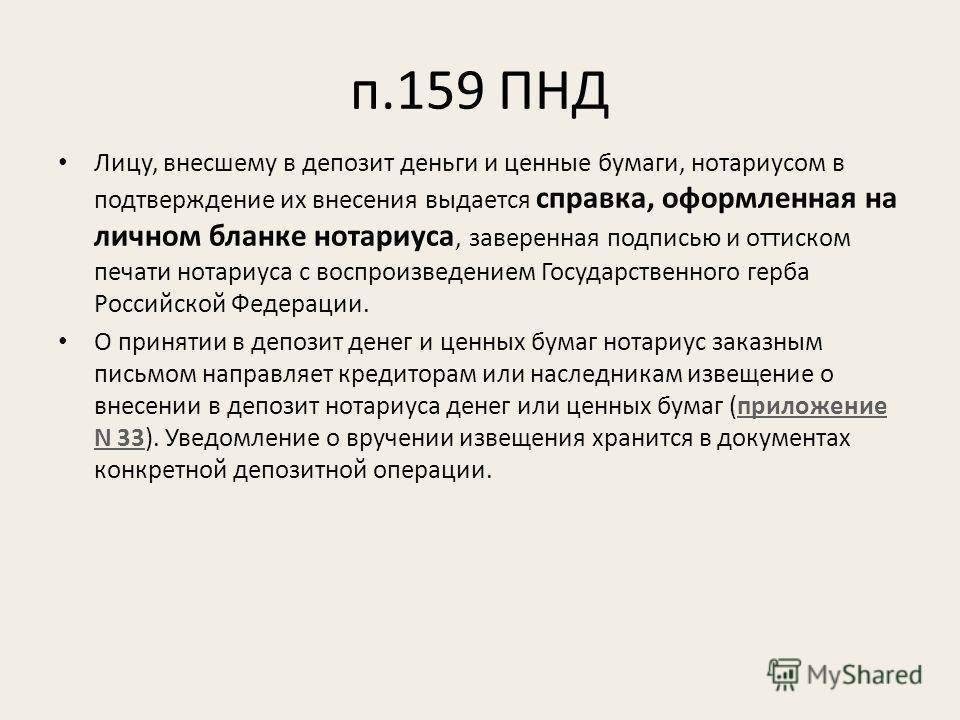

Обратите внимание! Нотариус не обязан производить проверку оснований возникновения соответствующих прав у кредитора и должника, равно, как и право должника осуществлять исполнение таким образом. После подачи документов нотариусом выдается квитанция о взносе

Денежные средства не хранятся в самой нотариальной конторе – их помещают на специальный депозитарный счет нотариуса в банке

После подачи документов нотариусом выдается квитанция о взносе. Денежные средства не хранятся в самой нотариальной конторе – их помещают на специальный депозитарный счет нотариуса в банке.

Механизм выдачи денег

Денежные суммы либо ЦБ выдаются из депозита нотариуса по заявлению кредитора. Принимая заявление, нотариус устанавливает личность кредитора, проверяет дееспособность, а при подаче заявления представителем кредитора — основания представительства. Когда кредитор — юрлицо, нотариус проверяет правоспособность юридического лица либо полномочий представителя.

На заявлении:

делается отметка о том, что личность установлена; указываются реквизиты, наименование удостоверяющего личность кредитора документа;

Выдаются денежные суммы наличными деньгами либо безналичным путём на банковский счёт кредитора. Кредитор при получении наличных/ЦБ выдает расписку о получении денег/ЦБ. Юрлицам денежные суммы на счета перечисляются платёжными поручениями.

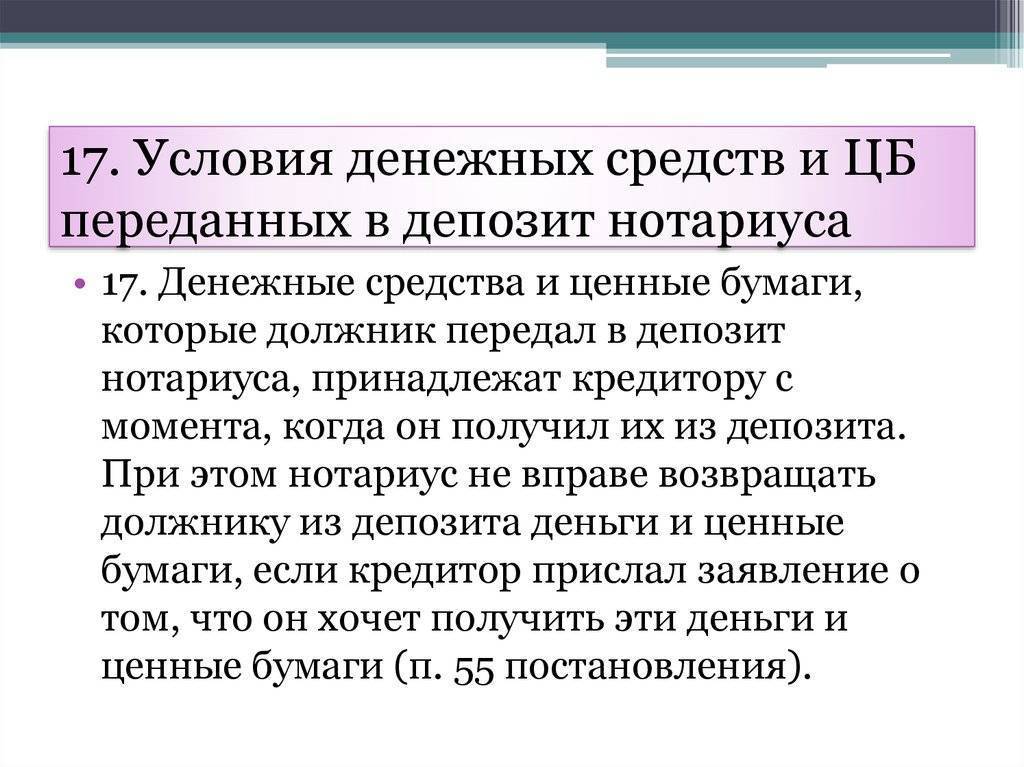

Неполученные деньги/ЦБ, внесённые в нотариальный депозит, в случае смерти кредитора попадают в наследственную массу. Выдача нотариусом денег/ЦБ из депозита производится согласно представленному наследниками свидетельства о праве на наследство. Его выдаёт нотариус, который вправе оформлять наследственные права на денежные средства/ЦБ, имеющиеся на депозите нотариуса после смерти кредитора.

Как нотариус осуществляет операции с деньгами?

Многих интересует, как нотариус выполняет операции с передаваемыми ему средствами. Законом запрещено хранить материальные ценности в нотариальной конторе, так как данная контора не является учреждением, предназначенным для безопасного хранения материальных ценностей. Поэтому решается данный вопрос следующим образом:

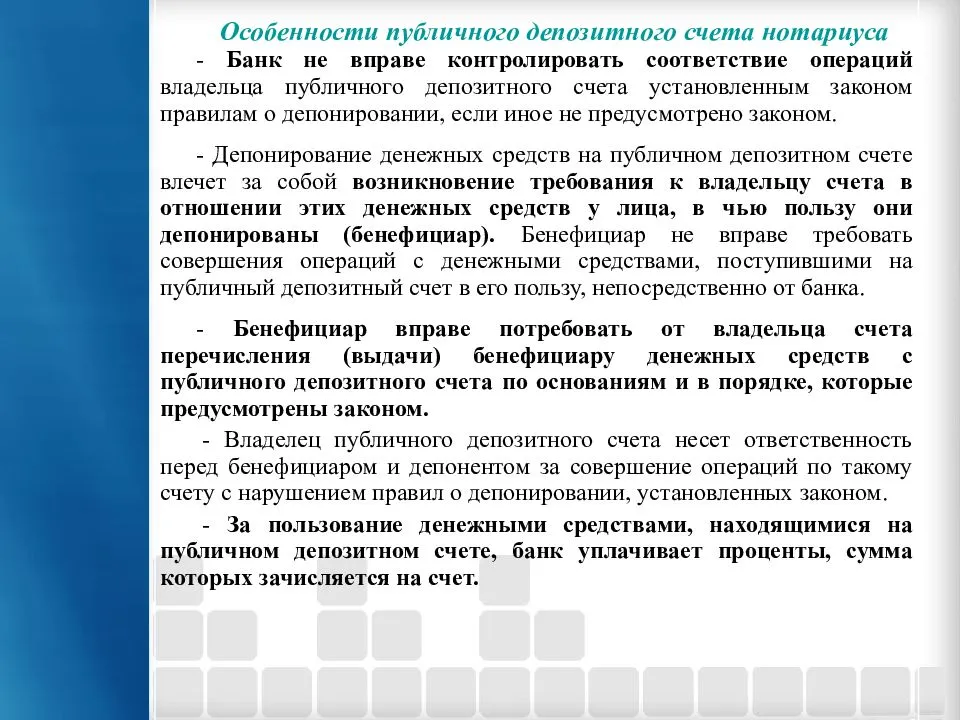

Для хранения средств, поступающих для расчетов сторон обязательства, нотариусы имеют специальные счета в банках — публичные депозитные счета, куда перечисляют эти средства. Хранение собственных средств нотариуса на данных счетах запрещено, они открыты исключительно с целью предоставления возможности для расчетов между третьими лицами

Безопасность является одним из ключевых приоритетов, поэтому вся работа организована таким образом, чтобы исключить риск потери переданных нотариусу активов по каким-либо причинам.

Особенности депозита

При покупке недвижимости способ оплаты зависит от того, на первичном или на вторичном рынке происходит сделка.

Если на первичном рынке, то покупатель перечисляет средства на расчетный счет компании-застройщика. При такой безопасной сделке не возникает никаких проблем. На вторичном рынке недвижимости возможны финансовые махинации и случаи мошенничества, так как расчеты ведутся между двумя физическими лицами.

При наличном расчете денежные средства можно передавать в агентстве при свидетелях, получая взамен расписку.

В такой сделке существует несколько безопасных способов передачи средств:

- Через аккредитив. Клиент просит банковское учреждение стать посредником в сделке. После того как продавец предъявит документы, ему передается оговоренная денежная сумма.

- Через банковскую ячейку. Стороны арендуют в банке ячейку, покупатель оформляет на себя депозит, к которому дает доступ после оформления сделки и продажи квартиры. Операции проходят под контролем сотрудника банка.

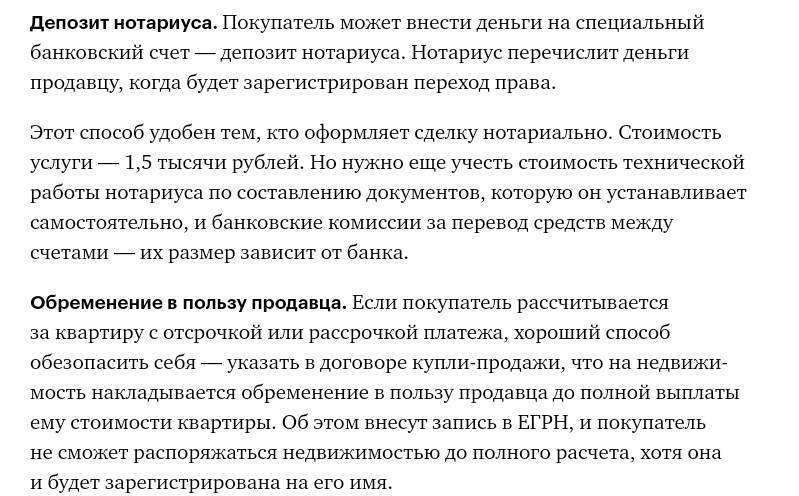

- Передача денег и оформление сделки через нотариальный депозит.

Первые два способа являются надежными, но они считаются дорогостоящими и трудоемкими, так как требуют подготовки для продавца и покупателя, а также подписания большого количества документов. Поэтому третий способ набирает все большую популярность, так как у нотариуса стоимость данной услуги намного ниже.

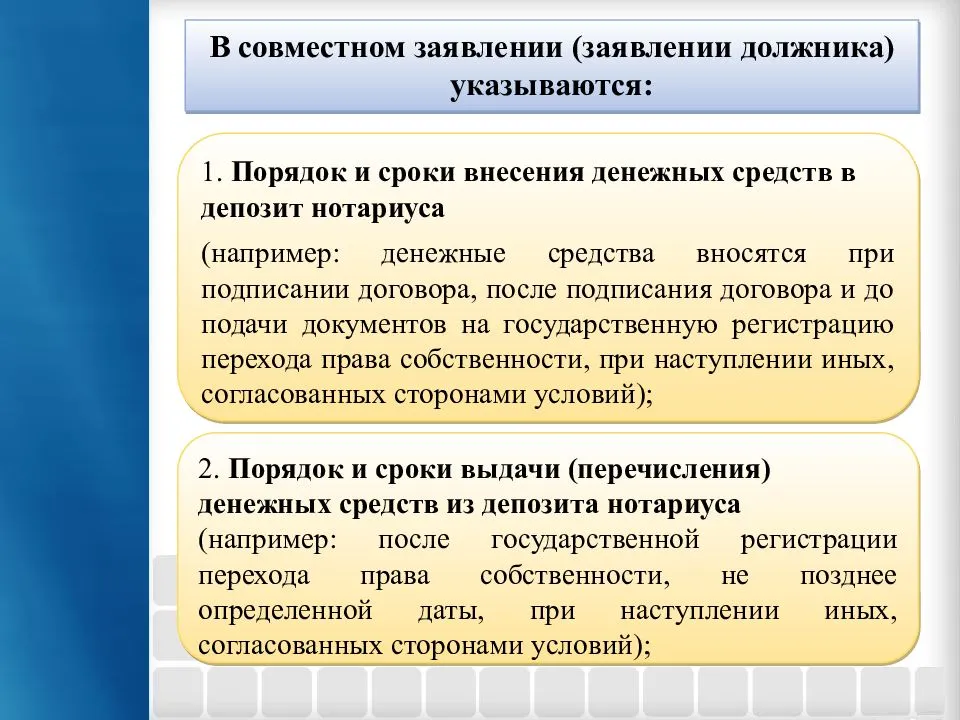

Для расчета через депозит нотариуса, стороны должны договориться по таким пунктам:

- оплата будет осуществляться с помощью депозита нотариуса через передачу средств от покупателя продавцу;

- покупатель вносит на депозит нотариуса полную сумму для оплаты сделки;

- покупатель может забрать деньги с депозита, когда права собственности нотариально уже переоформлены и сделка закрыта;

- покупатель может вернуть деньги с депозита только по согласию продавца, или если права собственности не были переоформлены в отведенный срок.

Алгоритм действий

Как получить деньги с депозита нотариуса? Проведение взаиморасчетов через депозит в 2021 году не требует каких-то сложных действий.

При проведении финансовых расчетов у нотариуса процесс использования депозита выглядит так:

- Нотариально оформляется договор купли-продажи, куда вносится пункт о расчетах через нотариальный депозит.

- Продавец и покупатель подписывают нотариально заверенное соглашение с подробными условиями передачи денег: условия взаиморасчета, конкретная сумма, сроки.

- После подписания договора происходит внесение средств на депозит через банк, наличным или безналичным способом.

- Продавец занимается переоформлением прав собственности и по окончании процедуры предоставляет нотариусу подтверждающие документы и выписку из Росреестра.

- Нотариус занимается проверкой документов и переводит средства на счет продавца.

- Продавец получает справку о переводе средств, которая заменяет расписку от продавца, и сделка считается законченной.

Такой способ является самым безопасным и недорогим, поэтому набирает популярность среди покупателей и продавцов недвижимого имущества. Также Депозит нотариуса допускает проведение взаиморасчетов между кредиторами и дебиторами.

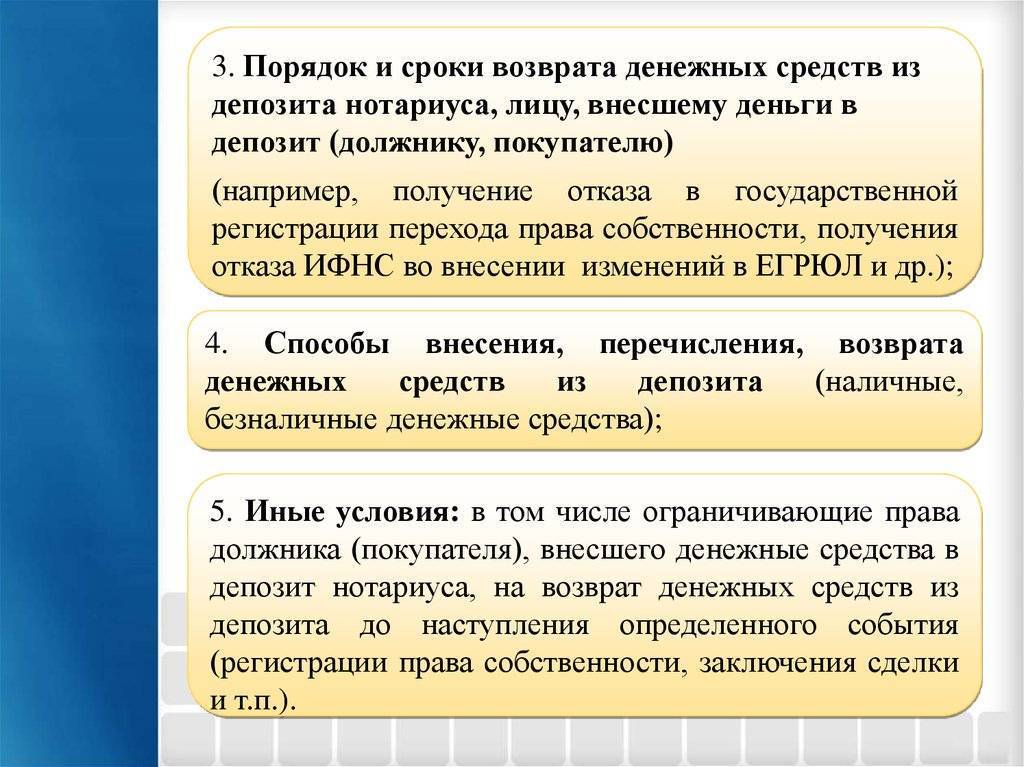

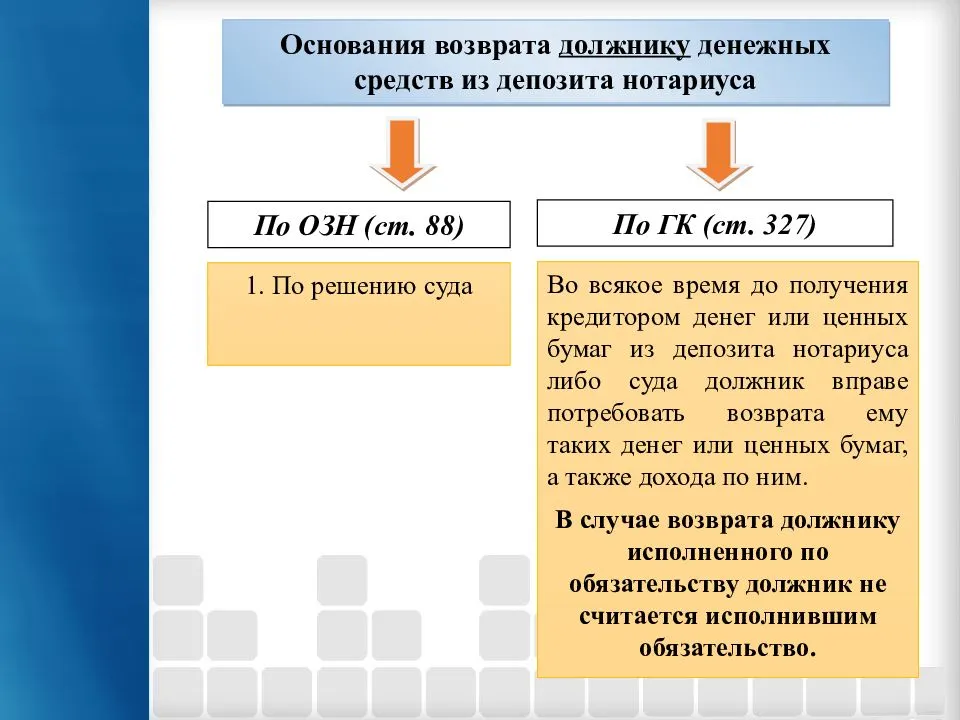

Возврат денег должнику допускается только с соответствующим судебным решением или с согласия кредитора.

Стоимость услуги

Сколько стоит положить деньги на депозит нотариуса? Деятельность нотариуса зафиксирована законом, как и расчет через депозит нотариуса.

Сколько стоит положить деньги на депозит нотариуса? Деятельность нотариуса зафиксирована законом, как и расчет через депозит нотариуса.

Стоимость услуг складывается из:

- Госпошлины за проведение правовых операций, ее размер регламентирован законодательно и одинаков во всех регионах РФ.

- Дополнительных услуг нотариуса (составление договоров и другое). Отдельно определяются каждым нотариусом.

При нотариальном удостоверении сделки тариф за использование депозита равняется 1 500 рублей. Для не удостоверенной нотариусом сделки тариф равняется 0,5% от суммы сделки, но не менее 1 000 рублей.

Уплату госпошлины производит лицо, которое обратилось с просьбой предоставить депозит. В договоре может быть предусмотрен другой порядок, например, когда другая сторона должна будет компенсировать издержки и расходы по оплате нотариальных услуг.

Плюсы и минусы депозита нотариуса

Купля-продажа через депозит имеет свои преимущества:

- Понятный и недорогой способ сделки. Упрощенный процесс взаиморасчета.

- Надежный способ сделки, учитывая участие третьих лиц.

- Безопасность для сторон сделки, которую невозможно отменить или сорвать.

- Невозможность проведения мошеннических схем. Нотариус является гарантией безопасности, соблюдения оговоренных обязательств и отсутствия мошенничества.

- Прозрачность расчетов и гибкая система для всех сторон сделки. Деньги могут быть переведены продавцу, риэлтору, третьим лицам, наличным и безналичным способом, в установленные сроки и в оговоренном размере.

- Покупателю гарантировано возвращается полная сумма в случае расторжения договора.

- При такой форме расчета условия сделки являются нотариальной тайной, поэтому третьи лица, не указанные в соглашении, не могут их знать.

Недостатки:

- поиск нотариуса, который имеет депозитный счет;

- проверка надежности нотариуса;

- проверка надежности банка, который управляет депозитом.

- на депозит нотариусу можно положить только рубли.

Тщательное изучение подписываемых бумаг и внимательность поможет провести сделку легко и максимально безопасно.

Понятие депозита, внесение в него средств в качестве погашения долга

Общее определение: депозит – это финансовые средства или ценные бумаги, которые вкладываются лицом через соответствующее учреждение на ответственное хранение для осуществления какой-либо специальной цели. Рассматриваемый случай регламентирует два вида депозита:

- депозит нотариуса;

- депозит судебного органа.

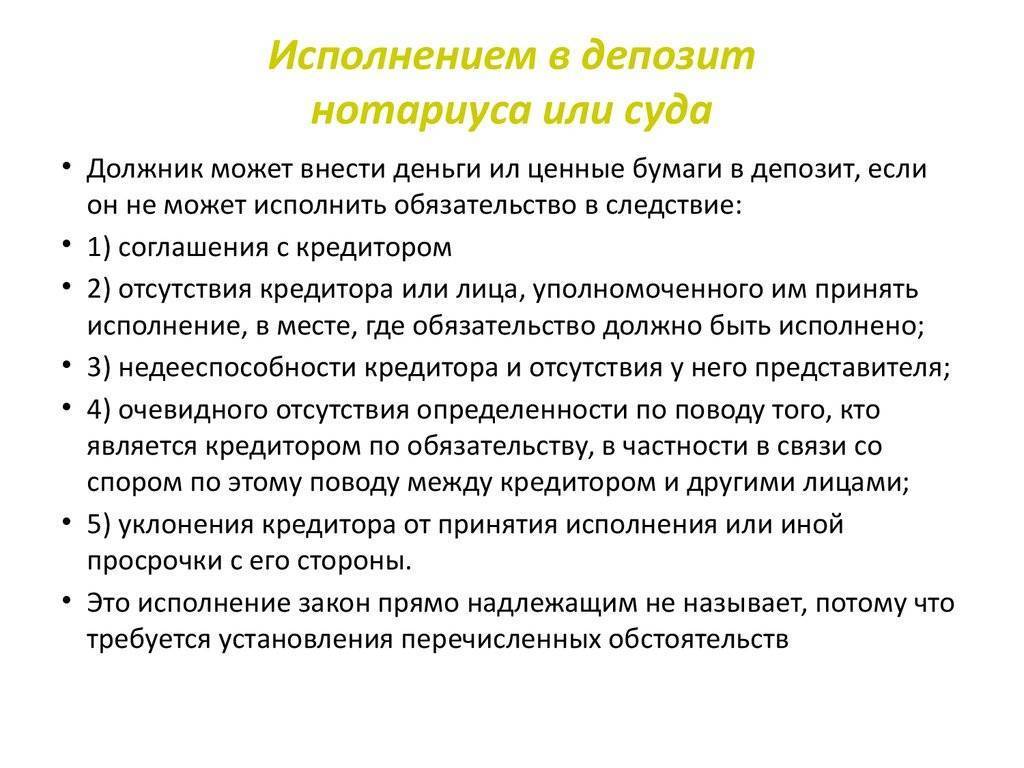

Депозит нотариуса – это процедура, реализуемая через соответствующее уполномоченное лицо (нотариуса), по взятию денежных средств или ценных бумаг от лица, имеющего долг по обязательству, с целью последующей передачи соответствующих материальных ценностей кредитору.

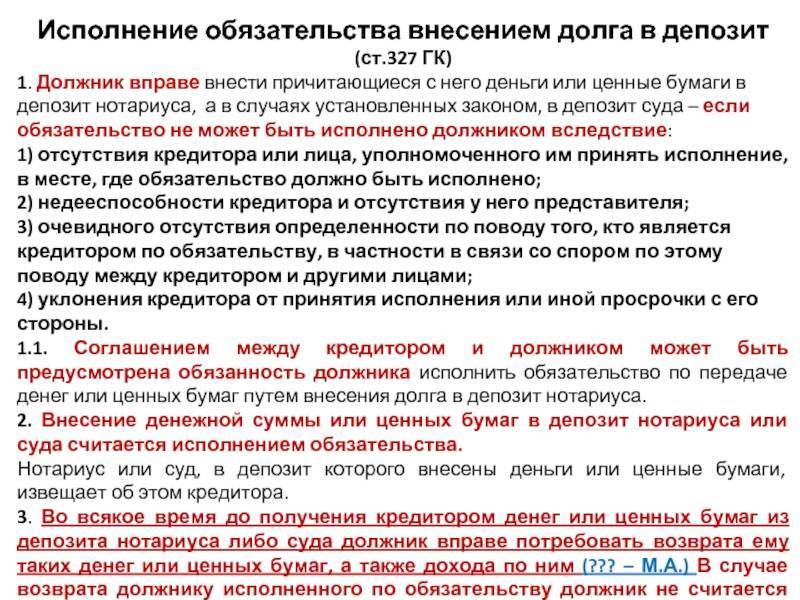

Должник обладает правом на вложение средств в депозит нотариуса во всех случаях, прямо не запрещенных гражданским законодательством, в депозит суда же – только в случаях, прямо определенных законодательно.

Основной задачей применения депозита при взаимных расчетах между должником и кредитором является устранение правовой неопределенности. Физическое лицо должно располагать возможностью погасить долг вне зависимости от внешних обстоятельств, что и обеспечивается нормами ст. 327 ГК РФ.

Существуют следующие условия, при которых обязательство при внесении денежных средств в депозит судебного органа или нотариуса будет рассматриваться как выполненное:

- разновидность обязательства удовлетворяет нормативным требованиям – внесение средств через депозит нотариуса или суда возможно только по денежным обязательствам или по тем, по которым предметом являются ценные бумаги;

- соблюдены условия, указанные в ч. 1 ст. 327 Кодекса, которые определяют, что должник не может должным образом погасить долг по сделке в силу указанных в данной статье факторов.

Основные правовые нюансы реализации процедуры:

- само по себе внесение денежных средств на депозит нотариуса или суда обладает одинаковым гражданско-правовым положением, что и исполнение обязательства в общем порядке, и считается исполненным;

- обязательство считается выполненным сразу после момента осуществления передачи денежных средств на соответствующий депозит нотариуса или суда;

- нотариус или судебный орган, после проведения соответствующего действия по принятию денежных средств от должника, осуществляют процедуру по извещению кредитора в установленном законом порядке;

- при наличии договора по сделке между дебитором и кредитором о способе исполнения обеспечения через внесение первым денежных средств на соответствующий депозит нотариуса или суда, у дебитора возникает уже не право исполнения обязательства рассматриваемым способом, а обязанность.

Предлагаем ознакомиться: Имеют право списать деньги с социальной картыПомимо вышеуказанных нюансов, у должника существует возможность осуществить возврат внесенных материальных средств или ценных бумаг через депозит нотариуса или судебного органа, если кредитор еще не получил причитающиеся ему деньги из депозита.

Однако при реализации процесса возврата дебитор будет считаться как не погасивший долг перед кредитором.

Ч. 1 ст. 327 ГК РФ устанавливает обстоятельства, при которых дебитор вправе осуществить процесс внесения денег в соответствующий депозит:

- невозможно установить местонахождение кредитора или лица, управомоченного на принятие исполнения, по месту исполнения обязательства, предусмотренного договором сторон;

- кредитор является недееспособным лицом, при этом законный представитель такого лица отсутствует в принципе;

- существует правовая неопределенность касательно точного определения лица, являющегося кредитором по долгу, в том числе и при разногласиях и спорах по данному поводу между предполагаемым кредитором и иными лицами, претендующими на его правовой статус;

- выявлен факт уклонения кредитора от акцептирования предоставляемого дебитором исполнения.

Существует определенный порядок осуществления процедуры по внесению денег или ценных бумаг в порядке расчетов через депозит:

- заявитель наносит визит к управомоченному на осуществление нотариальных действий лицу по месту выполнения обязательства;

- происходит запуск процедуры принятия денег в порядке расчетов через депозит на основании письменного заявления дебитора;

- дебитор, после проведения соответствующего нотариального действия, получает квитанцию;

- по месту последнего известного местонахождения кредитора нотариус отправляет извещение, если же местонахождение такового определить не представляется возможным, принятие нотариусом мер, направленных на непосредственный розыск кредитора, не реализуется;

- кредитор, получивший извещение, может получить деньги в порядке расчетов через депозит после соответствующего заявления с его стороны.

Нотариальный депозит – что это?

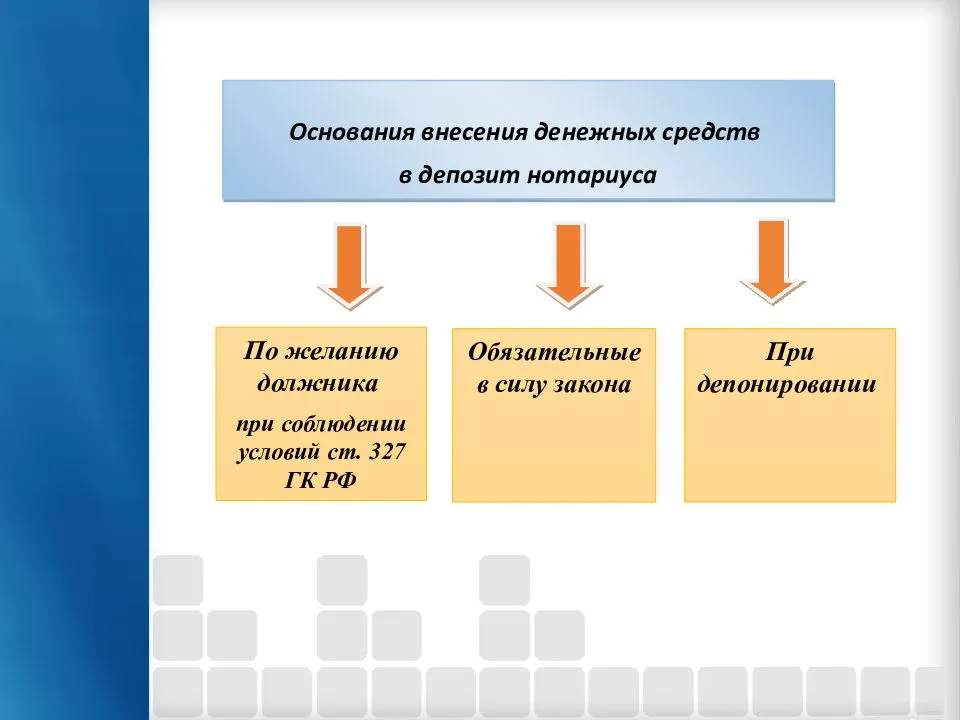

Депозит, открытый у нотариуса – это стандартный счет в финансовом учреждении. Но открывается он исключительно на имя профессионального нотариуса. Суть его использования и функционирования заключается в следующем. Должник вносит на этот счет установленную сумму, которая предназначена для кредитора. Потом при возникновении определенной ситуации использует ее. Задействовать депозит можно на таких основаниях, как:

- Соглашение участников, если они недостаточно друг другу доверяют.

- Желание должника, если он по той или иной причине не может отдать сумму долга своему кредитору.

Существует несколько распространенных ситуаций, когда использование депозита считается оптимальным вариантом. Стоит рассмотреть самые основные из них.

Отмена сделки: возможен ли возврат денег с депозита?

Средства, находящиеся на депозите, по закону принадлежат лицу, которое их на этом депозите разместило. Однако, согласно статье 88 Основ законодательства РФ о нотариате, возврат производится только при согласии получателя либо по решению суда. В этой статье мы не затрагиваем тему судебного возврата средств с депозита, а что касается согласия, тут может быть два варианта:

- Если условия возврата заранее прописаны в договоре, и стороны его подписали, контрагент считается априори согласным на возврат, если соблюдены указанные условия.

- Если стороны заключили дополнительное соглашение о возврате средств. К примеру, если было принято решение расторгнуть сделку.

В любом случае важно заранее позаботиться о том, чтобы в договоре был предусмотрен правовой механизм отмены сделки и возвращения депозита владельцу денег

| В центре Москвы | Онлайн запись | Бесплатная парковка | Бюро переводов | Различные формы оплаты |

Как выглядит расчет через депозит нотариуса «в натуре»

Как минимум один договор в цепочке должен быть нотариально удостоверен. Причем это требование отличается у разных нотариусов, и некоторые нотариусы захотят удостоверения всех договоров купли-продажи, принимающих участие в одной сделке.

В договорах купли-продажи прописывается пункт о взаиморасчетах между сторонами посредством депозита нотариуса.

Между сторонами составляется соглашение (нотариально удостоверенное), в котором расписываются все нюансы предстоящих выплат: когда, кому, на какой расчетный счет и сколько денег будет переведено, и в случае наступления каких событий.Данное соглашение – многостороннее, в зависимости от количества получателей и вносителей денежных средств

В качестве счета получателя можно указать счет в любом банке РФ.

После подписания всех вышеперечисленных документов покупатель (или покупатели) вносит средства на депозит нотариуса.Обратите внимание на то, что средства на депозит лучше вносить, именно, после подписания договоров, так как многие банки хотят видеть реквизиты подписанных документов, и проверяют основание внесения денежных средств.Теоретически этот факт может вызвать тревогу у продавца. Для снятия напряжения можно договориться о подаче документов на регистрацию перехода права только после поступления денег на депозит нотариуса.

Внесение денег на депозит нотариуса можно производить как безналичным переводом с имеющегося у покупателя счета, так и принести наличные в банк и занести их на счет

При этом перевод денег на счет условно-бесплатный, так как некоторые банки могут взять деньги за техническую работу. Поэтому этот момент лучше уточнить у своего банка.

После выполнения условий, указанных в соглашении о выплатах, сторона, желающая получить деньги, приходит к нотариусу и представляет ему документы, подтверждающие выполнение этих условий.

Нотариус, после проверки представленных документов, осуществляет перевод денег с депозита нотариуса на счет, который был указан в соглашении.Данная операция не занимает много времени, а деньги «падают» на счет получателя на следующий банковский день.Перевод денег с депозита нотариуса – бесплатный. Но банк получателя может взимать комиссию за снятие наличных со счета. Рекомендую уточнить это в своем банке до сделки, и, при необходимости, выбрать другой банк.

После совершения вышеуказанной выплаты, покупатель получает от нотариуса справку о выдаче денег с депозита нотариуса. Эта справка заменяет расписку от продавца.

Расчеты с использованием банковского счета эскроу

Этот относительно новый способ заключается в том, что покупатель квартиры открывает в банке так называемый счет эскроу для расчетов по договору купли-продажи квартиры. Для этого покупателем квартиры на счет эскроу вносится сумма, равная стоимости квартиры. Банк блокирует денежные средства до выполнения обязательств по договору купли-продажи квартиры, в счет которого размещены денежные средства. При предъявлении продавцом в банк соответствующих документов, как правило, свидетельствующих о переходе права собственности на квартиру к покупателю, банк выдает ему полагающуюся сумму со счета эскроу (п. 1 ст. 860.7 ГК РФ).

Какое же отличие эскроу от аккредитива, ведь по своему функциональному назначению эти два инструмента очень похожи – они предназначены для снижения риска при торговых сделках. Но все же между ними есть существенная разница, и заключаются она в следующем:

- В отличие от аккредитива, счета эскроу закрываются только при личном присутствии всех участников сделки. Аккредитив же может быть отозван в любой момент покупателем, а отзывной – самим банком без предварительного уведомления сторон. В международной практике отзывные аккредитивы с 2007 года запрещены.

- Аккредитивная форма расчета строго регламентируется законодательством, а договор с использованием счетов эскроу носит более гибкий характер. В последнем стороны могут указать только те условия, которые им нужны для осуществления сделки. А вот что необходимо для аккредитива, строго прописано в законодательных актах Центробанка. Другими словами пакет документов, набор условий по счетам эскроу формируется сторонами, а при аккредитивных формах расчетов он предусмотрен законодательством.

При аккредитиве ответственность за выполнение условий сделки ложится полностью на покупателя и продавца, по счетам эскроу – на банк. Имеется в виду, что выплата денег при аккредитивной форме расчетов осуществляется при наличии всех документов, предусмотренных договором, независимо от их содержания и соответствия договорным обязательствам сторон.

Специалисты Safe-Estate возьмут на себя обязанности по сопровождению сделки купли-продажи, обеспечив тем самым безопасность ваших средств и недвижимости от мошенничества.

Необходимость в депозитном счете

Рекомендуется использовать депозит специалиста заемщикам тех финансовых организаций, которые по той или иной причине прекратили работу. Если учреждение закрывается, платежи по кредиту все равно должны поступать, причем своевременно. В противном случае будут назначены штрафные санкции.

У закрытого банка через определенное время обязательно появится правопреемник. Как только его работа будет запущена, на непоступившие платежи автоматически начислят пени.

Покупка недвижимости

Если покупается недвижимость, роль должника автоматически достается покупателю. Продавец же выступает в роли кредитора. Операция по расчету осуществляется так:

- Покупатель перечисляет деньги за недвижимость на депозит. Это сумма, предварительно прописанная в оформленном договоре.

- Финансы будут находиться на счету до того момента, когда осуществиться регистрация сделки в организации Росреестра.

- После проведения регистрации сумма переводятся на открытый в банке счет продавца.

- Бывший владелец просто снимает деньги.

Подобная система проведения расчета в состоянии обеспечить следующие преимущества:

- Значительно упрощается взаимозачет между участниками купли-продажи;

- Надежно защищаются интересы каждого участника;

- Покупатель полностью лишается возможности внезапно аннулировать сделку;

- Продавец не сможет получить денежные средства до момента полного проверки юридической чистоты сделки.

Положительные факторы и недостатки

Главное отличие между методом расчета посредством стандартной ячейки и через депозит заключается в том, что через банк проводятся сделки с наличными, во втором случае осуществляется безналичный расчет. Выбрав для себя вариант расчета через депозит, можно получить следующие преимущества:

- Обеспечение полной прозрачности сделок.

- Оптимальная безопасность, так как полностью исключены возможные мошеннические схемы.

- Минимальный стоимостной тариф оказания услуги.

- Деньги могут храниться на протяжении трех лет.

- Отсутствие расходов дополнительного характера у участников сделки.

Что касается недостатков, то здесь можно выделить небольшое количество факторов. Рассчитываться можно только рублями. Некоторые банковские сотрудники пока незнакомы с депозитами, что приводит к задержкам в процессе оформления сделок. Еще одним недостатком является то, что не все современные нотариусы оказывают подобную услугу. Это не относится к категории их обязанностей.