Как происходит расчет при приобретении недвижимости через эскроу счет?

Он проходит в несколько этапов:

- Будущие участники договора собираются вместе, чаще всего, в помещении банка, и подписывают бумагу, фиксирующую трёхстороннюю сделку между ними. Главное условие для составления качественного договора такое: обстоятельно и подробно описать все обстоятельства и юридические факты, которые будут считаться основанием для того, чтобы банк передал денежные средства бенефициару. Здесь проявляется одно из важнейших отличий эскроу от аккредитива, поскольку при открытии аккредитива достаточно присутствия двух участников: банка и будущего держателя счёта, чтобы аккредитив считался правомерным.

- Далее происходит передача в органы государства, занимающиеся регистрацией прав на недвижимость либо регистрацией прав на иное имущество, необходимых бумаг и документов. В чём здесь преимущества escrow? Дело в том, что продавец может не нервничать, так как в случае удачного исхода он гарантированно и без лишних вопросов получит оплату, а покупатель может быть уверен, что банк отдаст деньги продавцу только после подтверждённого государством факта регистрации дома, автомобиля или квартиры, отражённого в соответствующих официальных документах. Поэтому можно смело утверждать, что при такой схеме риски очень маловероятны.

- Как только бумаги из регистрирующих органов стороны договора получают на руки, они снова приезжают в банк, где до этого было осуществлено открытие счета эскроу. Документы должны быть отданы представителю банковского учреждения, который уполномочен принимать решение о выдаче финансовых средств бенефициару или возврату их в пользу депонента.

- Если, изучив бумаги, банковское учреждение приходит к мнению, что с ними полный порядок, то полный доступ к счёту переходит к бенефициару, который обладает всеми возможными правами собственника на этот счёт, в том числе, возможность беспрепятственно распоряжаться им.

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Открытие и использование счета эскроу

Как происходит открытие и использование счета эскроу? Весь процесс можно условно разделить на 6 этапов.

Этап 1. Открытие счета эскроу. Покупатель и продавец совместно приходят в банк и открывают счет эскроу, подписывая трехсторонний договор, в котором оговаривается срок действия счета и условия для перехода права владения счетом от покупателя к продавцу.

Этап 2. Внесение средств. Покупатель вносит на счет эскроу сумму, которую должен передать продавцу после заключения сделки купли-продажи.

Этап 3. Проведение сделки. Продавец и покупатель осуществляют намеченную сделку купли-продажи (без участия банка).

Этап 4. Предоставление документов. Продавец предоставляет в банк документы, подтверждающие наступление условий по договору об открытии счета эскроу.

Этап 5. Перевод права пользования счетом. Банк проверяет предоставленные документы, и если они в порядке — переводит право пользования счетом эскроу от покупателя к продавцу.

Этап 6. Снятие средств. Продавец снимает средства со счета или перечисляет их на свой счет, по своему усмотрению. Счет эскроу закрывается.

Список банковских организаций РФ, где можно открыть эскроу счет

Если вы обращаетесь к любому из средних или мелких игроков, делающих бизнес в банковской сфере, то вам нужно обязательно уточнять, есть ли у них услуга по эскроу и какие условия и ограничения по нему установлены в этом кредитном учреждении, например, одни банки допускают возможность сделок на основе эскроу с иностранными гражданами, другие банковские организации ставят необсуждаемым условием то, что эскроу у них доступен только для россиян.

Из крупных банковских учреждений, предоставляющих своим клиентам возможность воспользоваться преимуществами эскроу, можно выделить следующие организации:

- Уралсиб.

- Сбербанк.

- Соверен-банк.

- ВТБ 24.

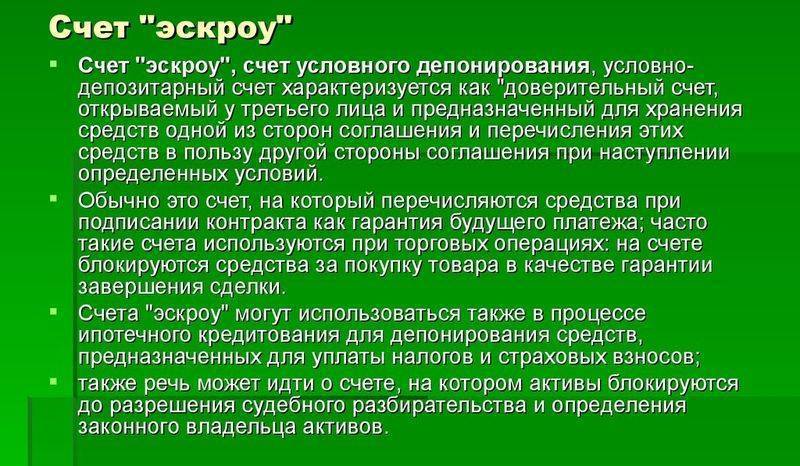

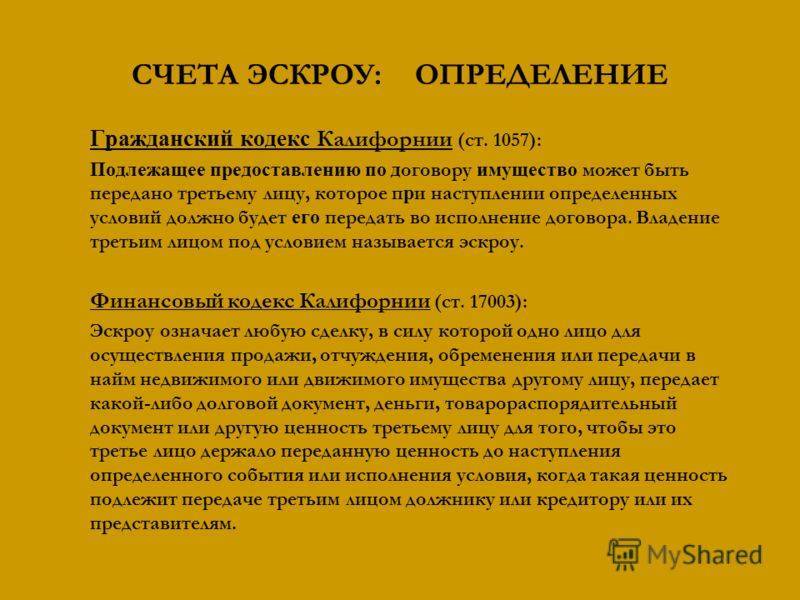

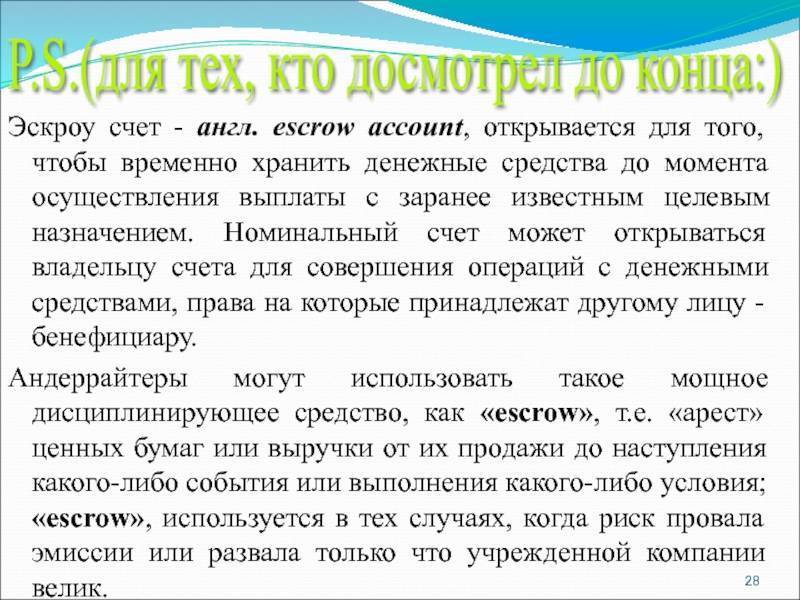

О понятии эскроу счета

В ГК РФ (ст. 860.7) определение данного понятия раскрыто через описание порядка процедуры:

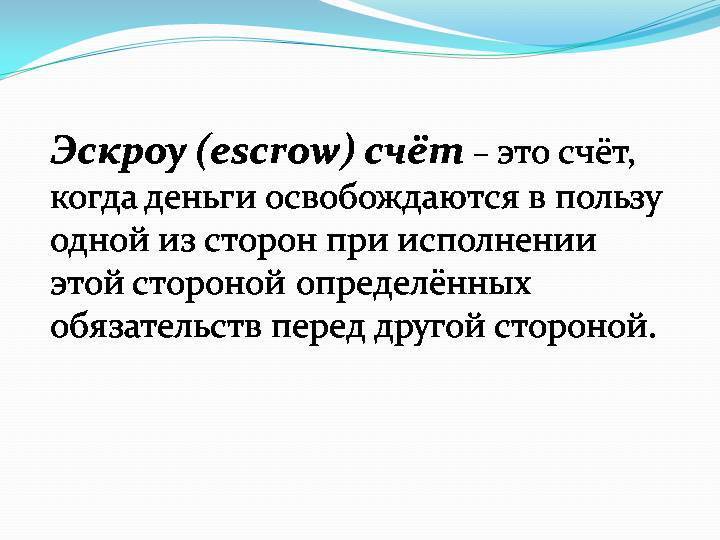

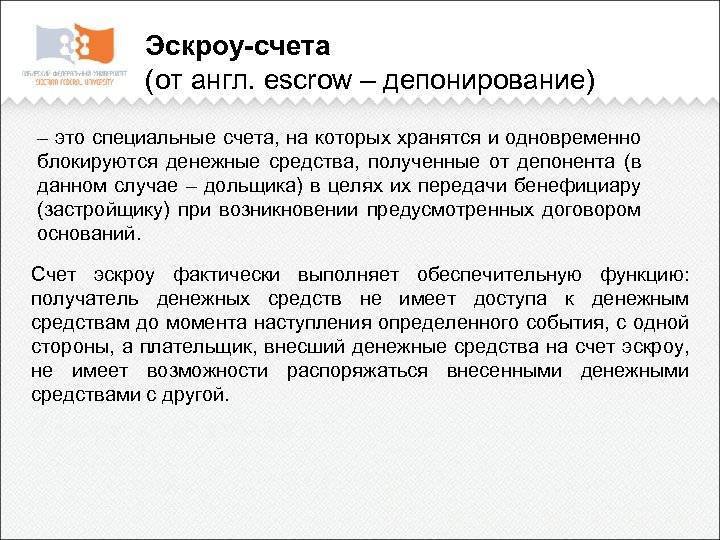

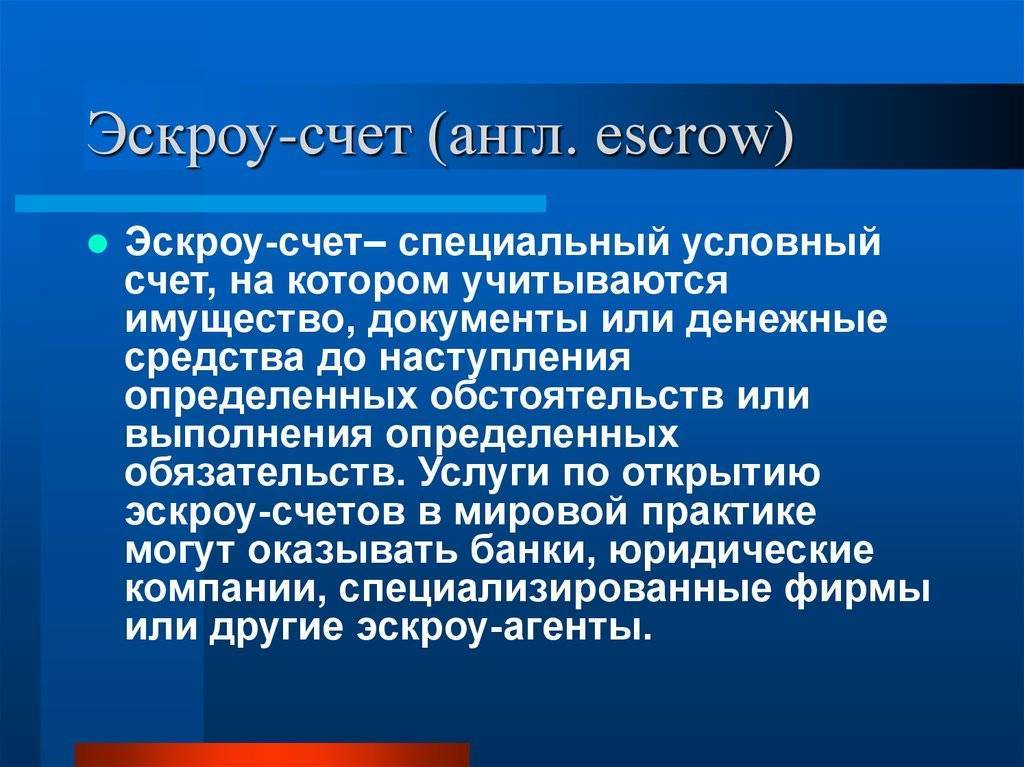

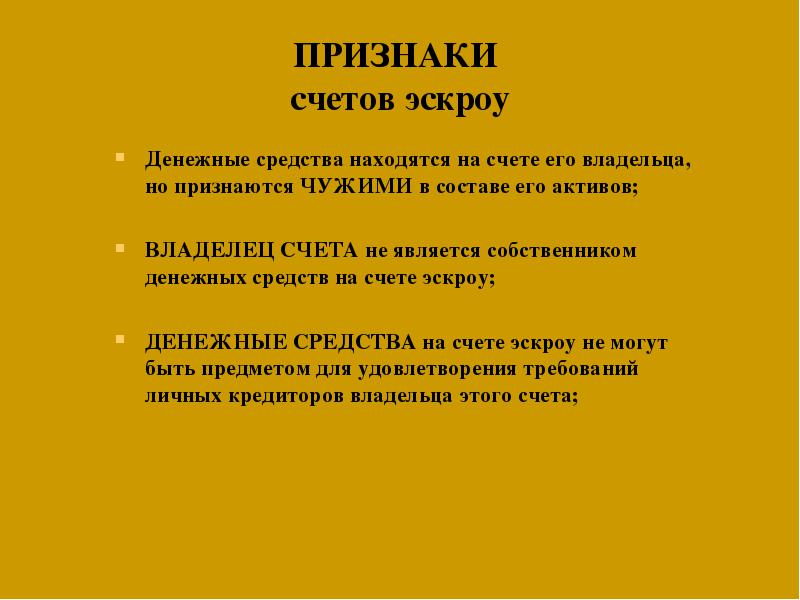

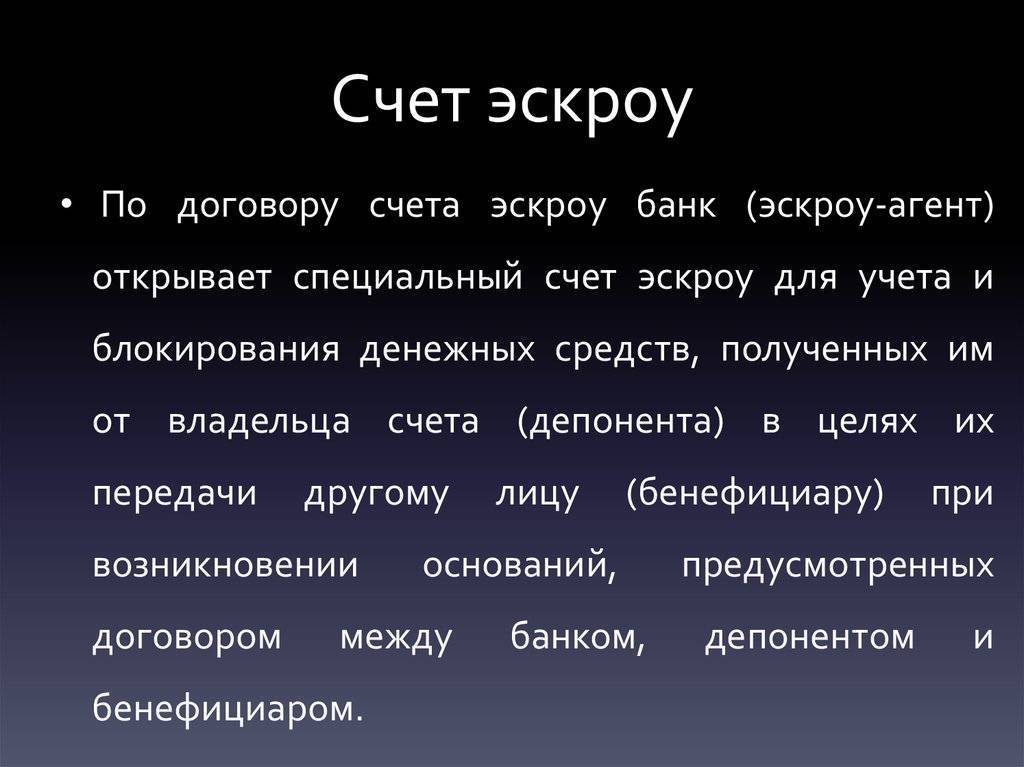

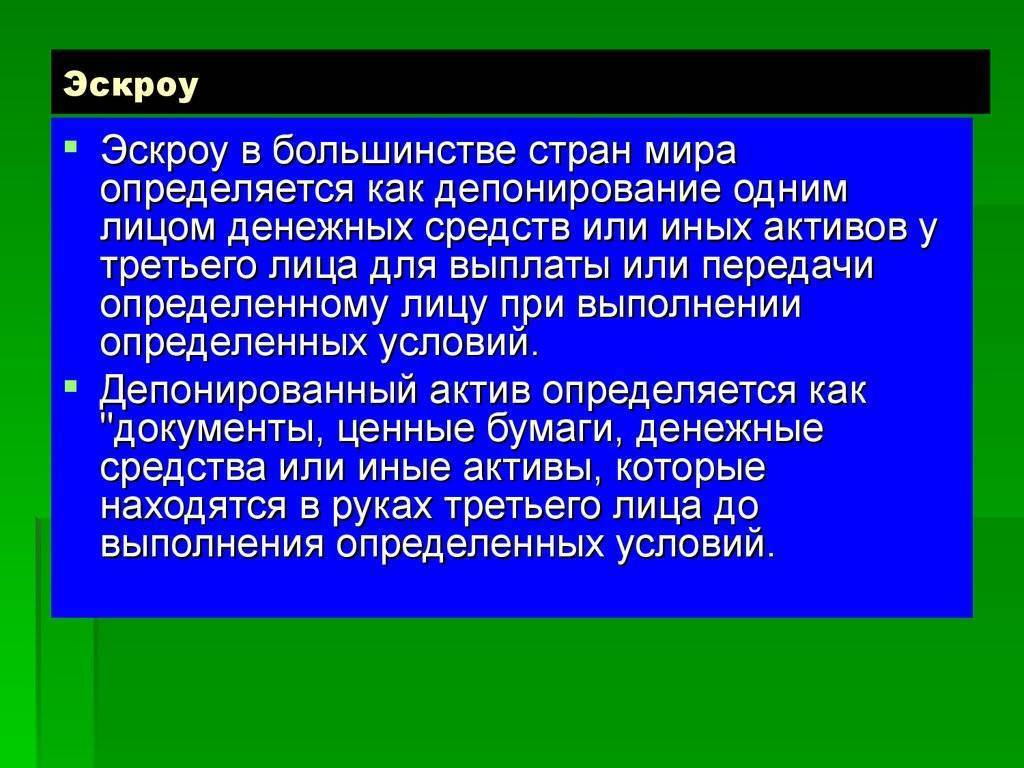

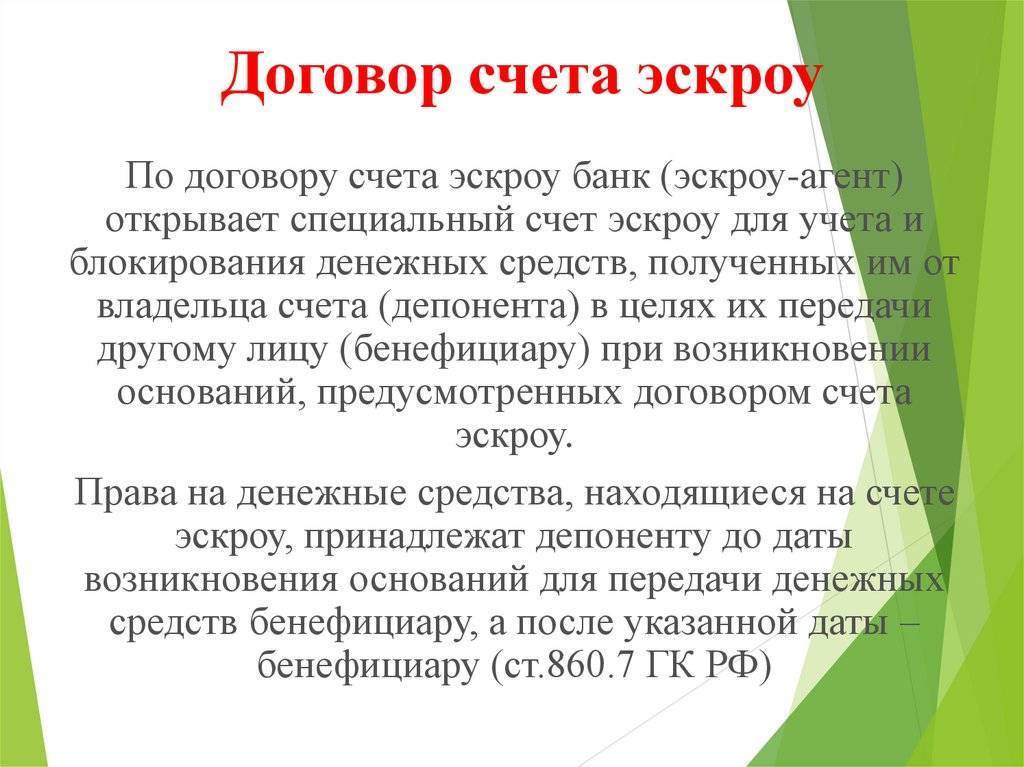

Переведя все это на человеческий язык, получаем следующее. Счет эскроу — это специальный банковский счет, который используют для снижения рисков при оформлении какой-либо сделки.

Одна сторона сделки переводит на данный счет деньги, которые замораживаются (на банковском языке это называется депонированием). Вторая сторона сможет снять эти средства только в том случае, если выполнит свои обязательства.

Простой пример.

Гражданин А. хочет купить квартиру у гражданина Б., при этом опасается, что продавец обманет его. Чтобы обезопасить себя, гражданин А. открывает эскроу счет в банке. В таком случае гражданин Б. сможет получить деньги только после того, как жилье будет юридически оформлено на покупателя.

Для открытия такого спец-счета обе стороны должны заключить договор счета эскроу, в котором указывается, на каких основаниях банк должен разморозить деньги и перевести их получателю.

На счете эскроу можно депонировать не только деньги, но и иное имущество — к примеру, ценные бумаги и иные документы.

Участники договора

В сделке принимают участие три стороны:

- Депонент – это тот, кто вносит деньги (или имущество) на условный счет.

- Бенефициар – это тот, кто получит деньги (или имущество), когда исполнит свое обязательство.

- Эскроу-агент – сторона, которая замораживает деньги на счете.

Агент является независимой стороной, выступает гарантом заключаемой сделки и контролирует факт выполнения обязательств бенефициара и депонента.

В мировой практике эскроу-агентами могут быть банки, специализированные фирмы и юридические компании. В России такие услуги могут оказывать только банки.

Нюансы счетов эскроу по ГК РФ

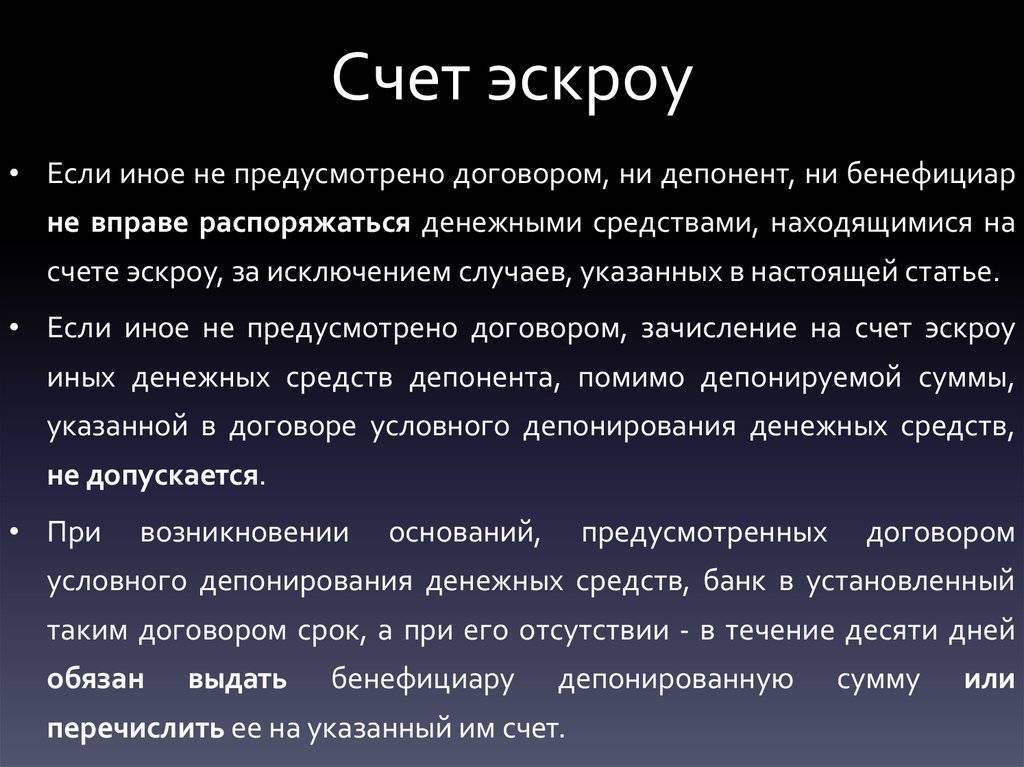

У таких счетов есть свои особенности. Например, ГК РФ напоминает, что ни застройщик, ни покупатель не могут принимать решения в отношении средств, которые были внесены на эскроу-счета. На указанный счет можно вносить только те суммы, о которых шла речь в договоре.

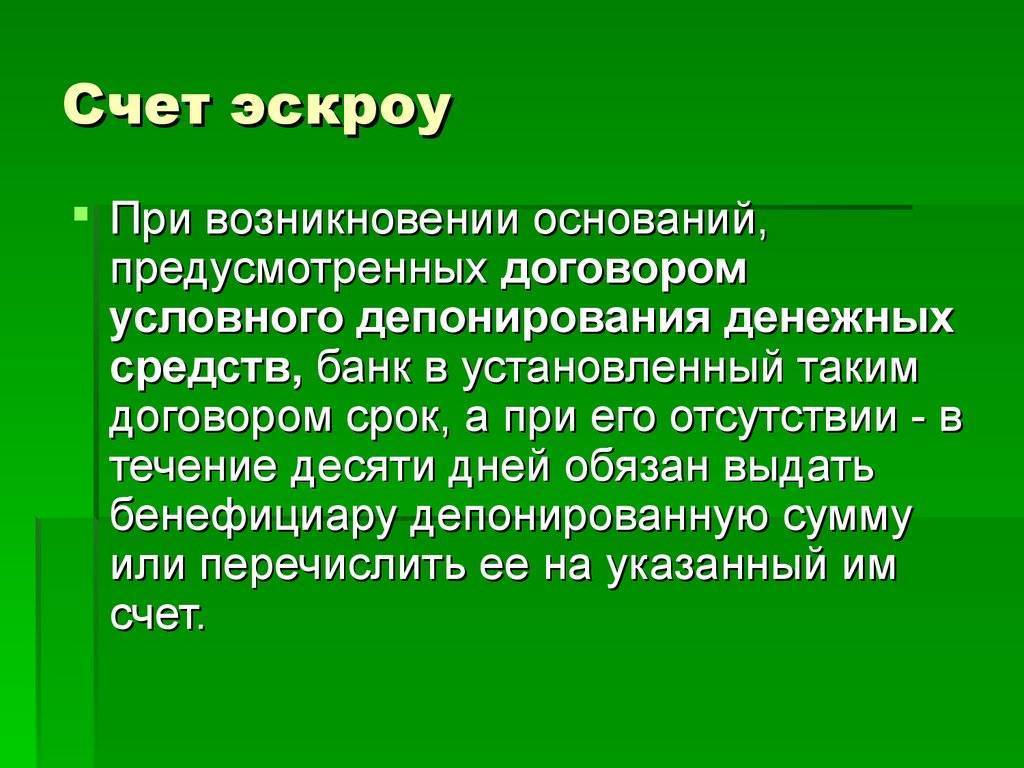

После срабатывания условий, указанных в договоре, банк должен в установленный срок отдать деньги застройщику. Если такой срок не указан в договоре, то перечислить деньги нужно в течение 10 дней.

Отдельно ГК РФ указывает на то, что со счетов эскроу нельзя списывать деньги за долги покупателя или застройщика. Как известно, приставы обладают возможностью мониторить банковские счета должника и при наличии на них средств могут накладывать арест, а также осуществлять списание в счет погашения задолженности. Подробнее об этом читайте в нашем материале «Могут ли приставы удерживать деньги с пенсии в 2019 году?»

Договор эскроу действует только 5 лет. Если стороны заключили соглашение, в котором прописан больший срок или срок не указан вовсе, то законодательство будет считать срок такого договора на уровне 5 лет.

Банк отвечает за сохранность переданных ему денежных средств, либо другого имущества, которое должно перейти третьей стороне при условии выполнения обязательства.

Стороны могут отказаться от договора эскроу. Для этого им нужно вместе посетить банк и подготовить письменное уведомление, в котором они изъявляют желание прекратить договор. В случае разрыва деньги возвращаются покупателю. Если застройщик выполнил условия, то деньги переводятся ему.

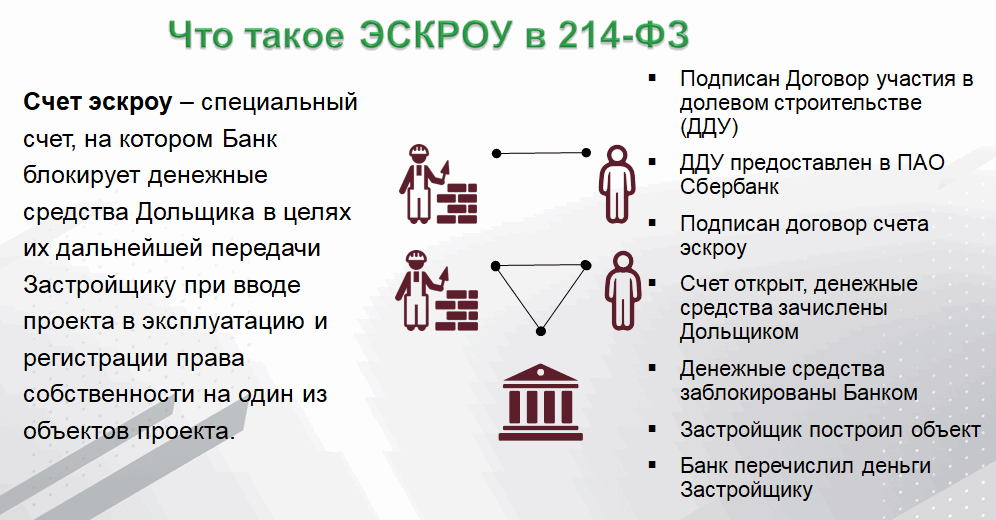

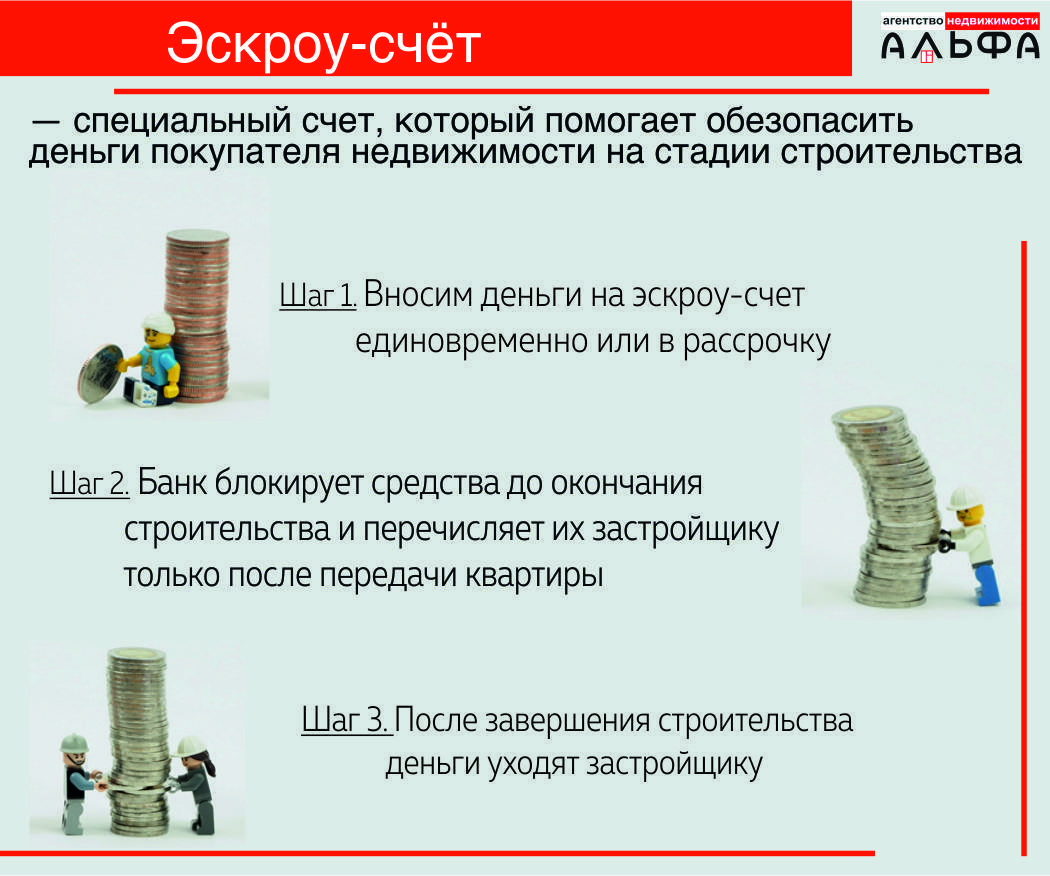

Покупка через эскроу

Застройщик и покупатель заключают ДДУ, в рамках которого должно быть указано, что оплата квартиры в строящемся здании будет производиться с использованием эскроу-счёта. Регистрация и оформление ДДУ в Росреестре занимает около девяти дней.

После этого между банком, получившим аккредитацию центрального банка, покупателем и застройщиком заключается трехстороннее соглашение. В этом случае банк выполняет посредническую функцию — хранит денежные средства и гарантирует их неприкосновенность. Контракт заключается на срок, не превышающий дату ввода объекта в эксплуатацию, согласно проектной документации, плюс шесть месяцев. После этого покупатель вносит средства на привязанный счет и ждет завершения строительства.

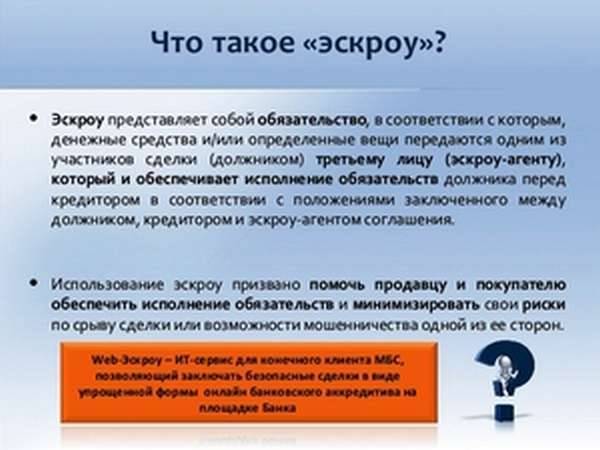

Что такое договор эскроу

Договор эскроу — это документ, согласно которому депонент передает агенту на хранение имущество, подлежащее передаче бенефициару после исполнения основного обязательства или наступления событий, указанных в договоре. Это трехстороннее соглашение, которое гарантирует сторонам выполнение основного контракта с привлечением непредвзятого лица. Договор эскроу — .

Общие условия договора счета эскроу:

- Все три стороны, которые участвуют в составлении договора, имеют возможность воздействовать на условия.

- Средства, переведенные на счет, обособляются. Участники сделки не имеют права распоряжаться ими до наступления обстоятельств, указанных в договоре.

- Все стороны имеют возможность контролировать то, что происходит на счете.

Какие условия можно предусмотреть в договоре эскроу для передачи депонированного имущества

- Условие об основаниях для передачи имущества бенефициару.

- Срок действия договора не является существенным условием, так как обязывающее соглашение может быть заключено либо с указанием срока, либо без указания срока.

- Цена договора. Агент имеет право требовать выплаты вознаграждения за выполнение своих обязательств, если договором не предусмотрено иное.

Договор эскроу нужно ли заверять у нотариуса

Договор о завязывании должен быть заверен нотариусом. Исключение — для денег в банке и бездокументарных ценных бумаг.

Также вам будет полезно: Порядок передачи денег при покупке квартиры

Как происходит покупка квартиры в ипотеку с использованием эскроу счета

Изначально покупатель отправляет заявку на получение ипотечного кредита. После одобрения заявки необходимо заключить ДДУ с застройщиком, где будет указано, что для сделки используется счет эскроу. Банк, где был оформлен ипотечный кредит, переводит средства на счет. Они депонируются до ввода здания в эксплуатацию.

Плюсы и минусы покупки квартиры в новостройке с использованием эскроу счета

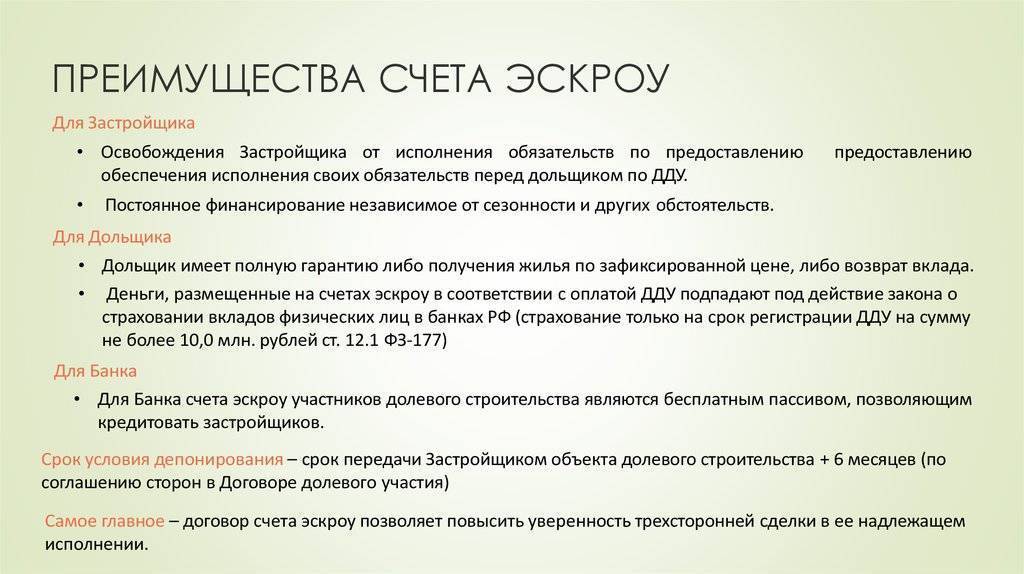

Преимущества:

- Безопасность депонента.

- Бесплатный счет (аккредитив или ячейка являются платными инструментами).

- При невыполнении условий застройщиком деньги вернуться инвестору.

- Если застройщик не завершит строительство не по своей вине, договор будет признан недействительным, а деньги будут возвращены инвестору.

- Депонент может в любое время расторгнуть сделку и забрать деньги ( если такие условия прописаны в договоре).

- Небольшое количество документов.

- Данный счет нельзя арестовать.

- Страхование средств.

Недостатки:

- Повышение цен на недвижимость.

- Не все банки работают с этим типом счетов.

- Пока средства находятся на счете, они не приносят прибыли.

Также вам может быть интересно: Покупка квартиры через банковскую ячейку

Механизм действия и порядок заключения договора

Механизм действия условного депонирования:

- Плательщик и получатель приходят к эскроу-агенту (банк, нотариус, другие физические и юридические лица). Заключают трехсторонний договор, в котором прописывают срок действия и условия, при которых агент передает имущество бенефициару.

- Депонент передает имущество на хранение. Он не сможет им пользоваться до окончания действия договора. Условия можно изменить только по соглашению всех сторон.

- После совершения сделки получатель приходит к агенту и предоставляет документы, подтверждающие выполнение им своих обязательств перед плательщиком (например, выписка из ЕГРН, акт приема-передачи имущества, договор купли-продажи, который зарегистрирован в Росреестре и прочее).

- Агент проверяет правильность оформления документов и их соответствие условиям счета. Если все в порядке, передает имущество получателю. Договор прекращает свое действие.

Как оформляется и прекращается документ

Оформляют договор путём:

- Устного согласования предстоящей сделки.

- Сбора, проверки необходимых документов. Обычно для заключения сделки физлицам требуются гражданские паспорта, а юрлицам — учредительные документы и выписка из ЕГРЮЛ. Для минимизации споров между участниками в конкретной ситуации допускаются требования и иных документов.

- Составления письменной сделки (с тщательной проработкой текста бумаги и устранения ошибок в нём).

- Нотариального утверждения, когда его требует закон (см. раздел «Как характеризуется»). Договорённости удобнее подписывать в нотариальной конторе. Без обязательного нотариального удостоверения договор не имеет силы (по ч. 3 ст. 163 ГК).

Контракт прекращается по ст. 926.8 и ст. 407 – 419 ГК РФ.

Какие банки работают с эскроу-счетами

Не все банки взяли на вооружение новый вид услуг, однако, число финансовых структур, готовых сотрудничать в рамках эскроу-счета постепенно увеличивается.

К числу первопроходцев относятся:

Сбербанк ( ознакомиться с условиями на странице банка ); Группа ВТБ; УБРиР; Генбанк (в Крыму).

Почта Банк; ГПБ; Совкомбанк; Альфабанк; Открытие; Росбанк и другие.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Олег Черников риелтор Фили-Давыдково

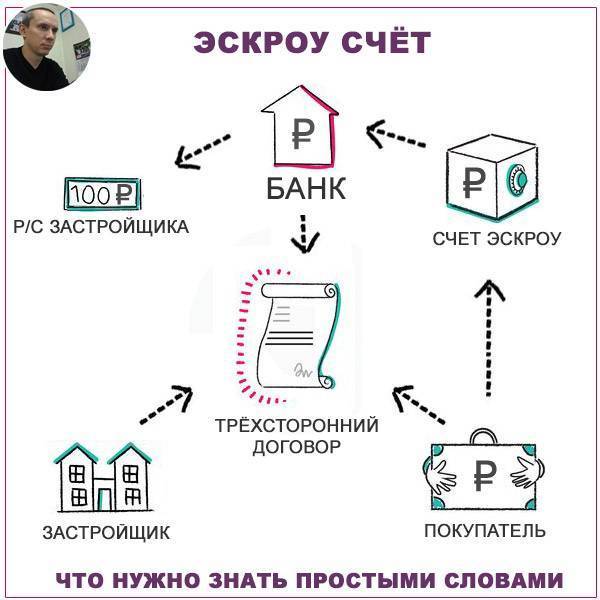

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

– Готовность строительства должна быть не менее 30%

– Продать квартир по ДДУ не более 10%

– КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

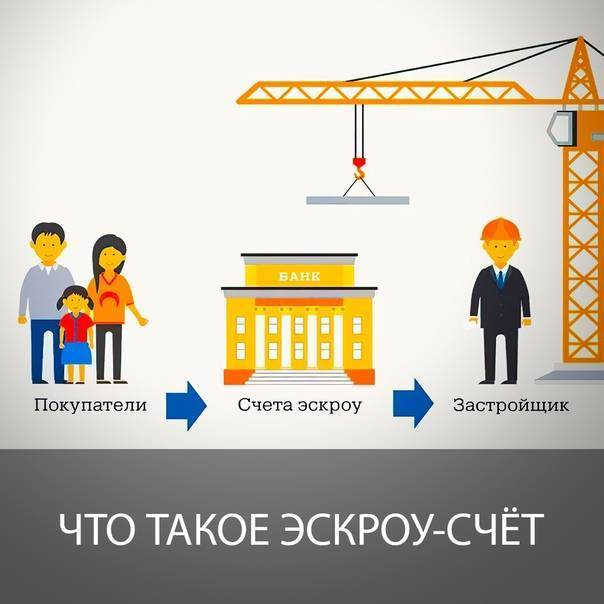

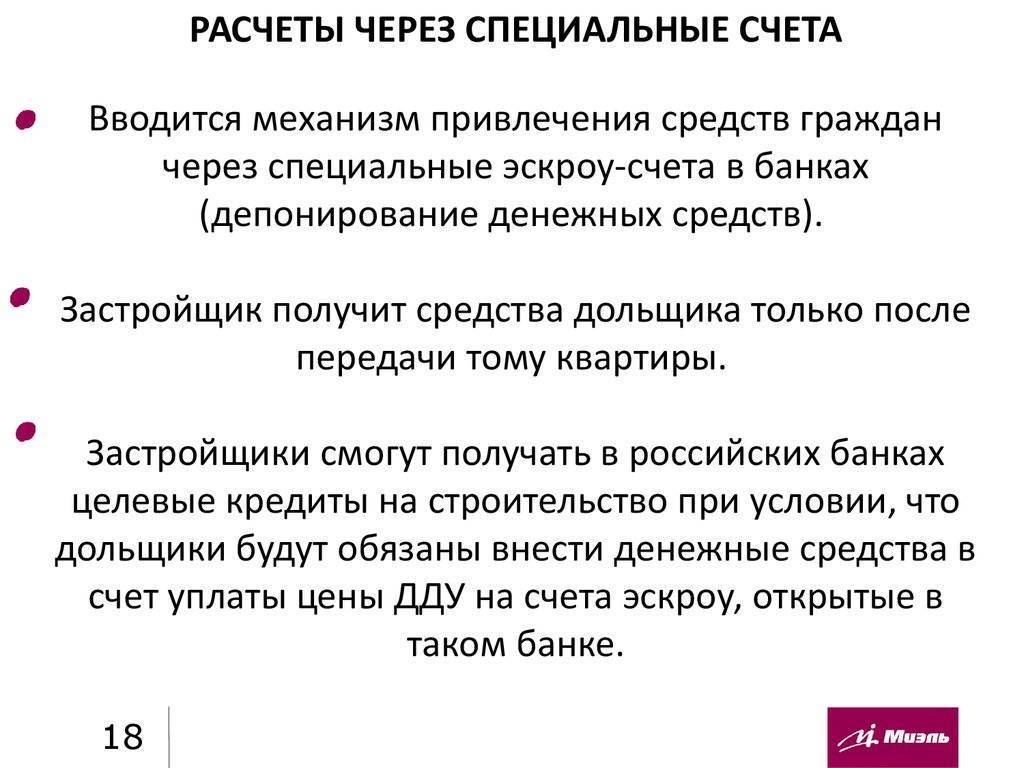

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

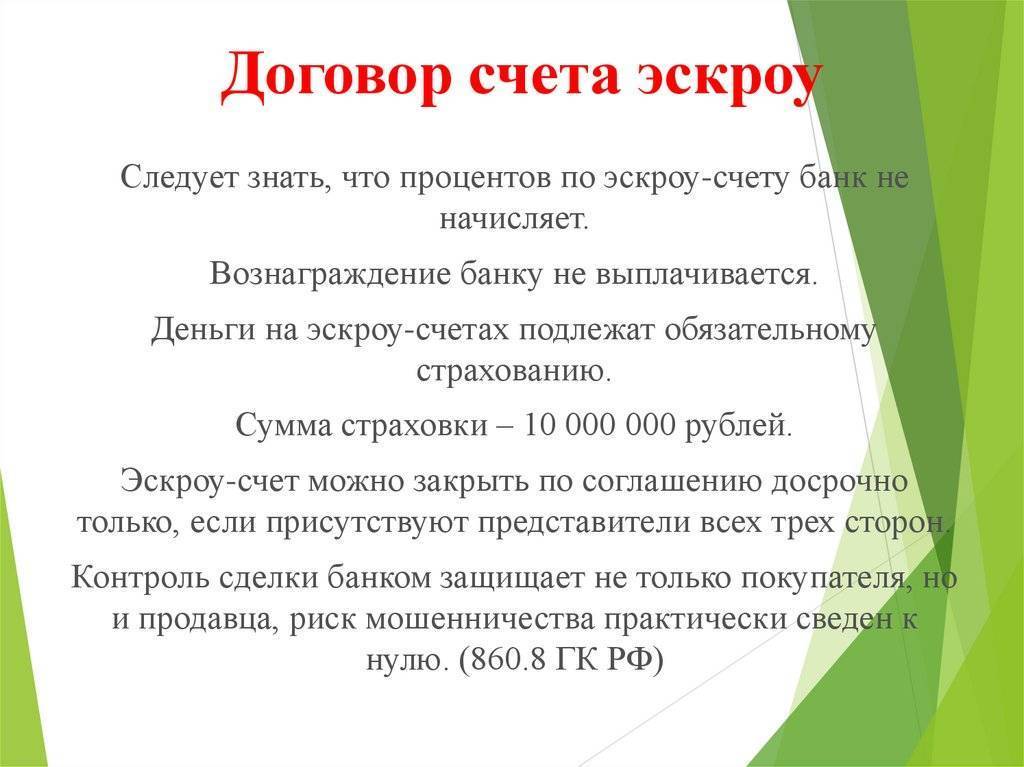

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

А что вы думаете по этому поводу?

Открытие счета

Счет открывается только при составлении трехстороннего договора.

- От юридического лица необходимо нотариально заверенные копии устава или учредительного договора, документ, подтверждающий полномочия, а также информацию о финансовом состоянии компании.

- От физического лица — паспорт.

Сколько стоит открыть эскроу счет:

Согласно ДДУ счет бесплатный. Для приобретения недвижимости на вторичном рынке — не менее 3-5 тысяч рублей.

Как открыть счет при покупке квартиры в ипотеку

Необходимые документы для открытия счета — паспорт и оригинал ДДУ, который заранее был зарегистрирован в Росреестре. Для открытия счета необходимо заключить договор с застройщиком и банком. Далее банк, в которым была оформлена ипотека, переводит средства на счет. Только после ввода в эксплуатацию нового здания, банк переведет средства застройщику.

В каком банке можно открыть эскроу счет

Список банков обновляется каждый месяц. Для получения более точной информации следует перейти на сайт Банка России. На 1 июля 2020 года в списке 94 банка.

Как работает эскроу счет в сбербанке:

- Покупатель переводит финансовые средства на счет. Сбербанк «замораживает» деньги на время строительства.

- После ввода в эксплуатацию нового здания средства уходят застройщику.

Открыть эскроу счет в сбербанке онлайн инструкция:

- Застройщик, с помощью СберAPI или СберБизнес, формирует договор, который подписывается цифровой подписью.

- Покупатель недвижимости используя приложение Сбербанк онлайн соглашается с условиями договора.

- Банк запускает работу счета.

Эскроу счет дом рф пошаговый процесс:

- Оставьте заявку на сайте, заполните документы в банке и ваш счёт готов к пополнению.

- Пополнить счет можно в отделении банка, через интернет‑банк или в мобильном приложении банка.

- Когда приобретаемое вами жильё введено в эксплуатацию и средства переведены застройщику, счёт будет закрыт.

Порядок открытия счета в ВТБ. Открыть депозит довольно просто. Со стороны вкладчика необходимо предъявить паспорт и оригинал договора ДДУ. Можно обратиться в отделение банка лично или через представителя, действующего на основании нотариально заверенной доверенности.

Как открыть эскроу счет в банке «Открытие»:

Необходимо обратиться в банк с просьбой открыть счет. Затем между банком, застройщиком и вами заключается трехстороннее соглашение. Перевести деньги в банк можно сразу после подписания договора, но не позднее чем через три месяца с даты открытия привязанного счета. Банк «заморозит» средства до завершения строительства.

Как открыть эскроу счет в Альфа банке:

- Оставьте заявку.

- Ознакомьтесь с договором и внесите необходимые условия.

- Согласуйте договор с каждой из сторон.

- Банк открывает счет.

- Перечислите средства на счет.

- Банк «замораживает» средства.

- Ожидайте, пока вторая сторона выполнит условия договора.

Эскроу агенты — кто это?

Эскроу агент — это независимая сторона, которая выступает в качестве гаранта сделки. До вступления закона о финансовых сделках в силу — в качестве агента может выступать только банк.

Кому принадлежат деньги на счете эскроу

Деньги принадлежат покупателю до выполнения второй стороной условий договора. После этого финансовые средства будут принадлежать застройщику.

Начисление процентов по эскроу счетам

находится в разработке. После вступления в силу закона будет возможно получение процентов от банка. Процентная ставка будет равна среднерыночной, примерное 5% в год.

Особенности использования эскроу счета застройщиком

Не все компании застройщиков имеют возможность работать данным финансовым инструментом. Для это требуется выполнить ряд условий:

- Опыт работы — от 3 лет.

- Сданное жилье — от 10 тысяч м².

- Не более 10% трат на административные расходы от общей суммы.

Можно ли вывести деньги с эскроу счета в любой момент

Нет, снять средства можно только при расторжении договора или при невыполнении второй стороной условий. Снять средства со счета можно только после его закрытия. В соответствии со статьей 860.10 ГК РФ банк закрывает счет по истечении срока действия или расторжению договора привязки по иным причинам. Другие основания приведены в статье 15.5.

Плюсы и минусы договора эскроу

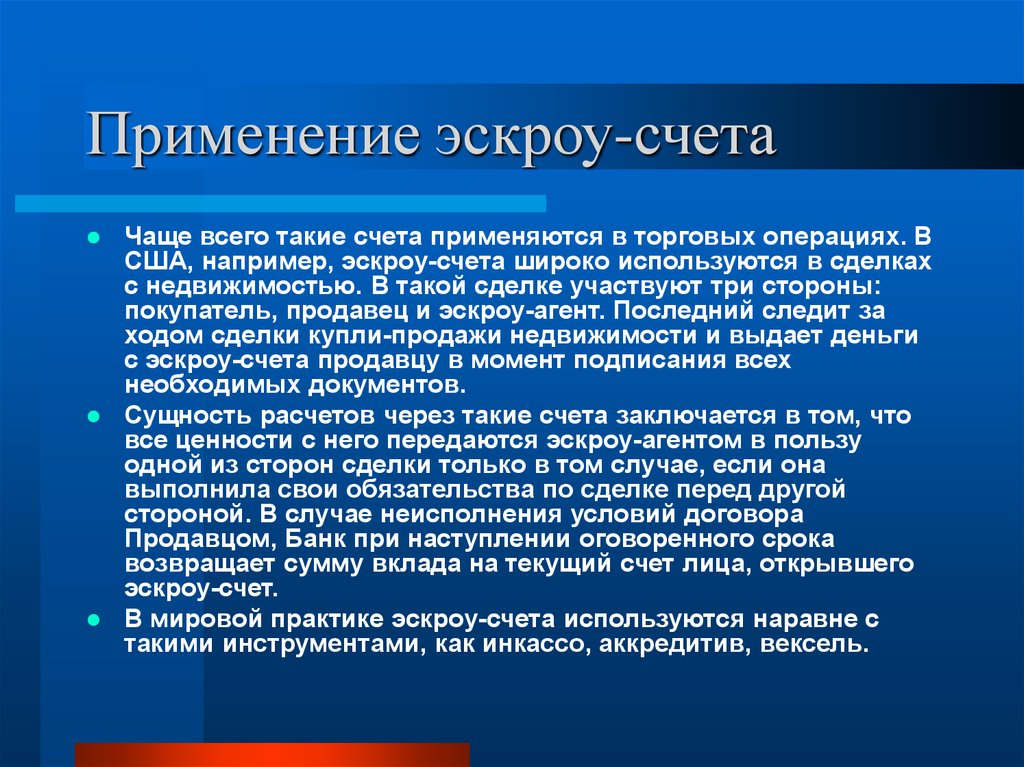

Основное преимущество этой системы расчётов – безопасность и минимизация рисков. Банк гарантирует оплату только после возникновения оснований, предусмотренных договором. К плюсам относится надёжное хранение средств у незаинтересованного лица (банка). Для продавца выгода состоит в уверенности получения полной оплаты по договору в случае исполнения всех его условий.

Сравним счёт эскроу с аккредитивом. Аккредитив – это обязательство банка перевести средства получателю после предъявления документов, соответствующих условиям аккредитива. В принципе, суть та же, что у счёта эскроу. Аккредитив подходит для расчётов по внутрироссийским контрактам, а также для международных расчётов, для получения финансирования на специальных условиях.

В чем разница? Аккредитив имеет более широкую сферу применения, нежели счёт эскроу. Помимо перевода денег стороне сделки банк может оплатить выставленный получателем переводной вексель, а также совершить другие действия по исполнению аккредитива. Кроме того, аккредитив может быть отзывным. То есть плательщик вправе в любой момент его изменить или отменить. У эскроу такой возможности нет.

По счёту эскроу невозможно приостановление операций, арест или списание денег по обязательствам любой из сторон.

По аккредитиву таких правил нет, поэтому на сумму могут наложить ограничения.

Какие банки работают со счетами эскроу

Перечень банков, имеющих разрешение работать со счетами эскроу, .На момент написания статьи в этом списке было 95 кредитных организаций.

Изначально право открывать эскроу-счета имели только банки с рейтингом «A-(RU)» или «ruA-» (их присваивают два ведущих российских рейтинговых агентства в банковской сфере). Однако с середины мая 2019 года перечень уполномоченных банков расширили, включив в них те, которые имеют менее высокие рейтинги надежности – «BBB-(RU)» или «ruBBB-». На операции, связанные с кредитованием долевого строительства, банки могут направлять не более 20% своих финансовых активов.

Первым банком, открывшим счет эскроу для строительных компаний, стал в 2018 году Сбербанк, затем это сделали ВТБ и банк «Российский капитал».

Как работают эскроу-счета

Эти счета нельзя назвать сложным инструментом, и поэтому их использование не может быть связано какими-то затруднениями. Покупатель с продавцом в присутствии банковского сотрудника подписывают договор, где указываются условия, при выполнении которых продавец получит деньги, а также срок действия этого трехстороннего договора. Если речь идет, например, о приобретении квартиры на вторичном рынке, то условием получения денег для продавца является предоставление им выписки ЕГРН, где в качестве собственника указан покупатель.

То есть, с целью выполнения имеющихся условий продавец должен подать в Росреестр пакет документов (который включает договор купли-продажи), а сотрудники Росреестра должны провести все необходимые мероприятия по перерегистрации недвижимости на другого собственника.

После подписания документа покупатель переводит на счет сумму денежных средств, указанную в договоре, и после этого продавец, в свою очередь, отправляется в Росреестр. В заключенном договоре указан срок, в течение которого условия должны быть выполнены, если этого не происходит, то банк закрывает эскроу-счет и переводит деньги покупателю на его расчетный счет. Иногда регистрационный процесс затягивается, поэтому предусмотрена возможность продления срока действия эскроу-счета банком (разумеется, с согласия остальных участников сделки), однако в этом случае банк попросит комиссию.

Если говорить о применении эскроу в долевом строительстве, то эскроу-счет просто вписывается в ДДУ вместо счета застройщика, как было раньше. С момента регистрации договора за сохранность денежных средств и за выполнение застройщиком обязательств перед банком следит уже не сам застройщик, а банк, где открыт эскроу-счет. Кстати, банк для открытия счетов выбирает застройщик.

Как происходит расчёт при приобретении недвижимости?

Он проходит в несколько этапов:

- Будущие участники договора собираются вместе, чаще всего, в помещении банка, и подписывают бумагу, фиксирующую трёхстороннюю сделку между ними. Главное условие для составления качественного договора такое: обстоятельно и подробно описать все обстоятельства и юридические факты, которые будут считаться основанием для того, чтобы банк передал денежные средства бенефициару. Здесь проявляется одно из важнейших отличий эскроу от аккредитива, поскольку при открытии аккредитива достаточно присутствия двух участников: банка и будущего держателя счёта, чтобы аккредитив считался правомерным.

- Далее происходит передача в органы государства, занимающиеся регистрацией прав на недвижимость либо регистрацией прав на иное имущество, необходимых бумаг и документов. В чём здесь преимущества escrow? Дело в том, что продавец может не нервничать, так как в случае удачного исхода он гарантированно и без лишних вопросов получит оплату, а покупатель может быть уверен, что банк отдаст деньги продавцу только после подтверждённого государством факта регистрации дома, автомобиля или квартиры, отражённого в соответствующих официальных документах. Поэтому можно смело утверждать, что при такой схеме риски очень маловероятны.

- Как только бумаги из регистрирующих органов стороны договора получают на руки, они снова приезжают в банк, где до этого было осуществлено открытие счёта эскроу. Документы должны быть отданы представителю банковского учреждения, который уполномочен принимать решение о выдаче финансовых средств бенефициару или возврату их в пользу депонента.

- Если, изучив бумаги, банковское учреждение приходит к мнению, что с ними полный порядок, то полный доступ к счёту переходит к бенефициару, который обладает всеми возможными правами собственника на этот счёт, в том числе, возможность беспрепятственно распоряжаться им.