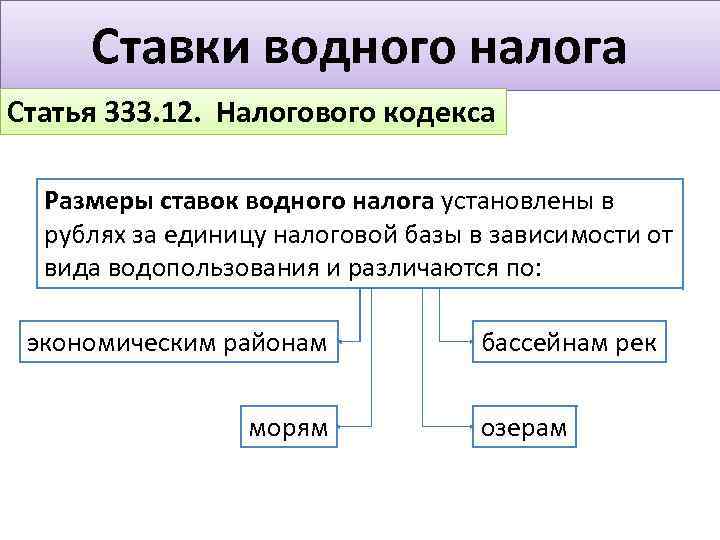

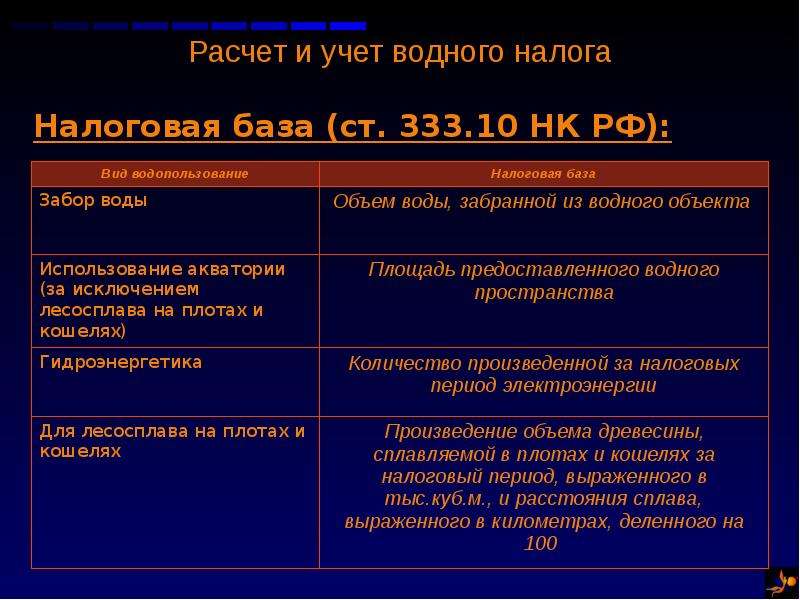

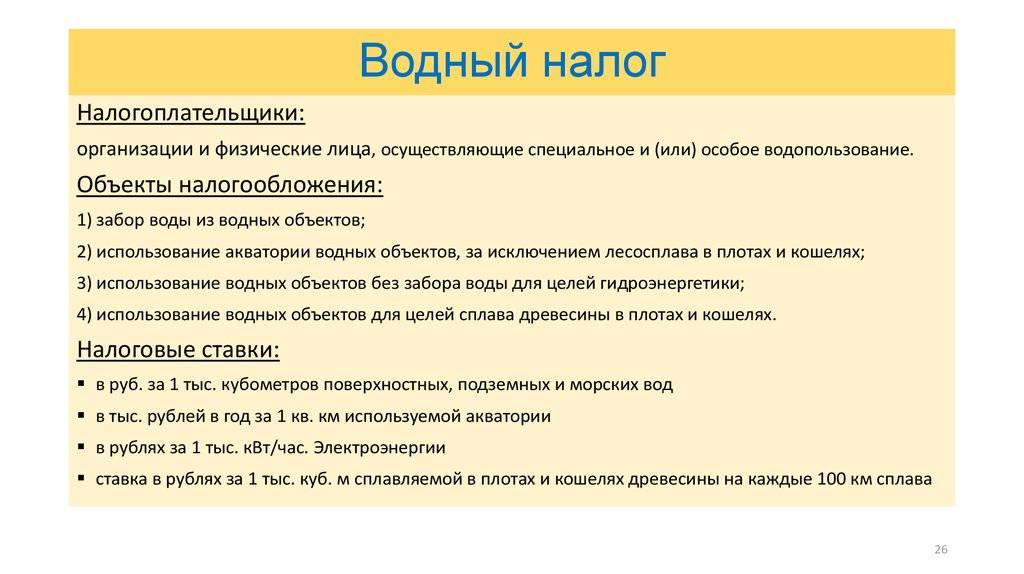

Объекты налогообложения

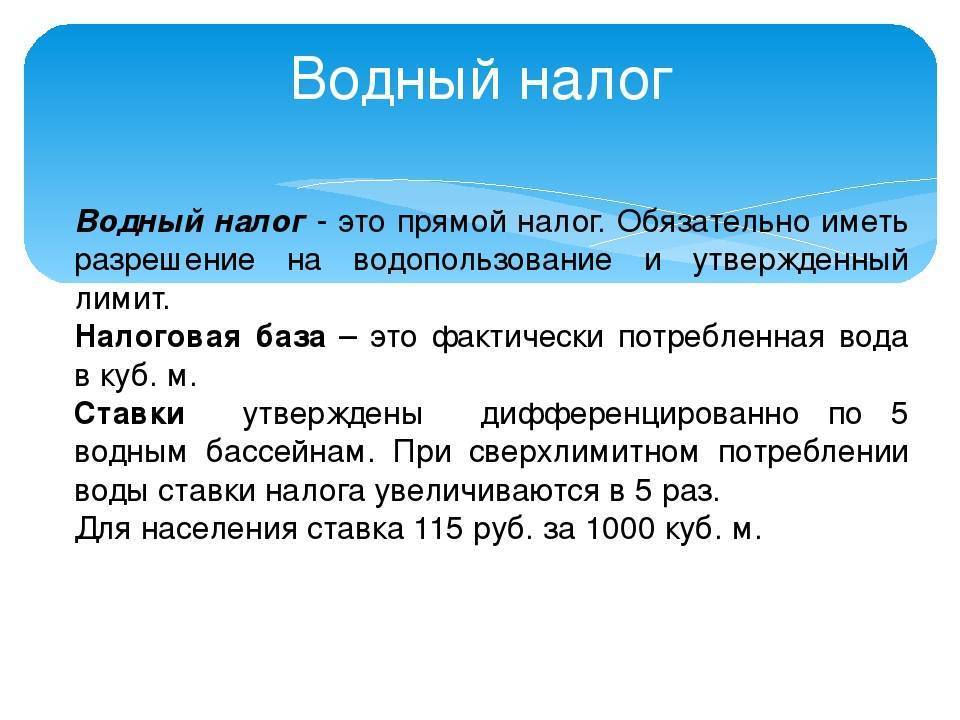

Водный налог

Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.

Не являются объектами налогообложения:

- забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

- забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

- забор воды из водных объектов для санитарных, экологических и судоходных попусков;

- забор морскими судами, судами внутреннего и смешанного (река – море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

- забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

- использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

- использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

- использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

- пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

- забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

- забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

- использование акватории водных объектов для рыболовства и охоты.

Плата за пользование водными объектами

Перечень оснований для предоставления водных объектов в пользование на основании договора (за который взимается плата за пользование водными объектами) установлен в ст. 11 Водного кодекса:

- забор (изъятие) водных ресурсов из поверхностных водных объектов;

- использование акватории водных объектов, в том числе для рекреационных целей;

- использование водных объектов без забора (изъятия) водных ресурсов для целей производства электрической энергии.

Другие виды водопользования предоставляются в пользование либо на основании решений, либо вообще не требуют ни заключения договора, ни принятия решения.

Льготные категории объектов налогообложения и плательщиков

Согласно НК РФ, освобождаются от уплаты транспортного налога владельцы ТС, находящихся в угоне. Это правило распространяется как на те суда, в отношении которых ведутся розыскные мероприятия, так и на транспорт, розыск которого остановлен.

Поскольку налог на транспорт является региональным, перечень льгот определяется законами, принимаемыми на уровне каждого субъекта. Получить подробную информацию о том, кому положены льготы можно на горячей линии ФНС, либо на сайте Службы в разделе со справочной информацией.

На государственном уровне освобождены от необходимости оплачивать сбор собственники ТС, зарегистрированных в Российском международном реестре судов, а также буровые суда и установки.

Ставки на 2021 год

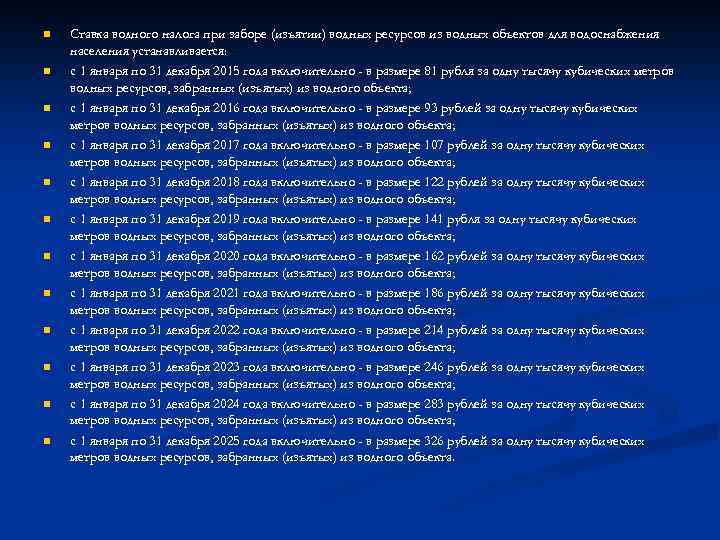

Как было отмечено, размеры налоговых ставок водного налога напрямую зависят от целей использования воды. Так, например, ставка водного налога для водоснабжения населения (жилых домов):

- с 01.01.2017 по 31.12.2017 составляла 107 рублей за 1000 куб. м водных ресурсов;

- с 01.01.2018 по 31.12.2018 – составляет 122 рубля за 1000 куб. м.

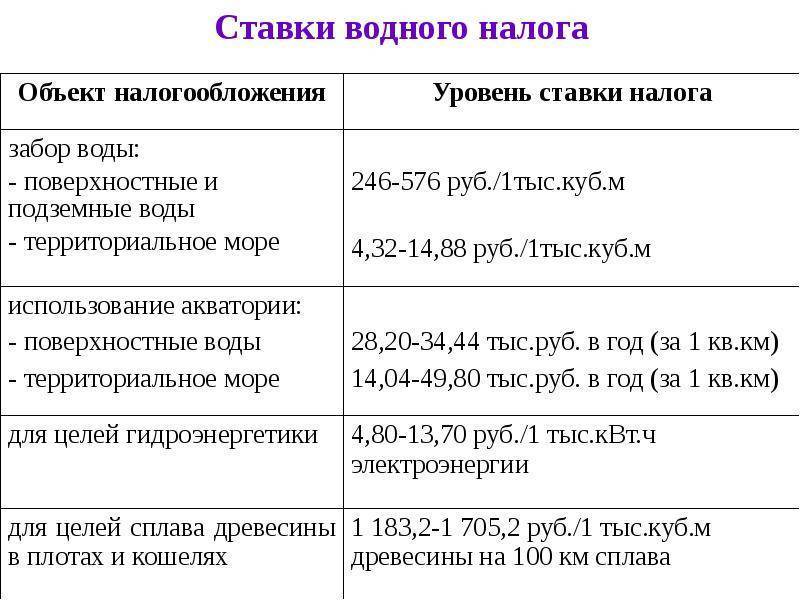

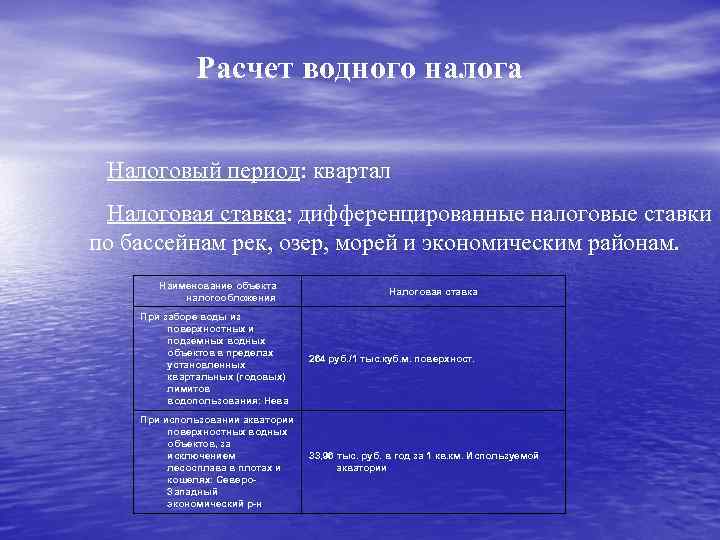

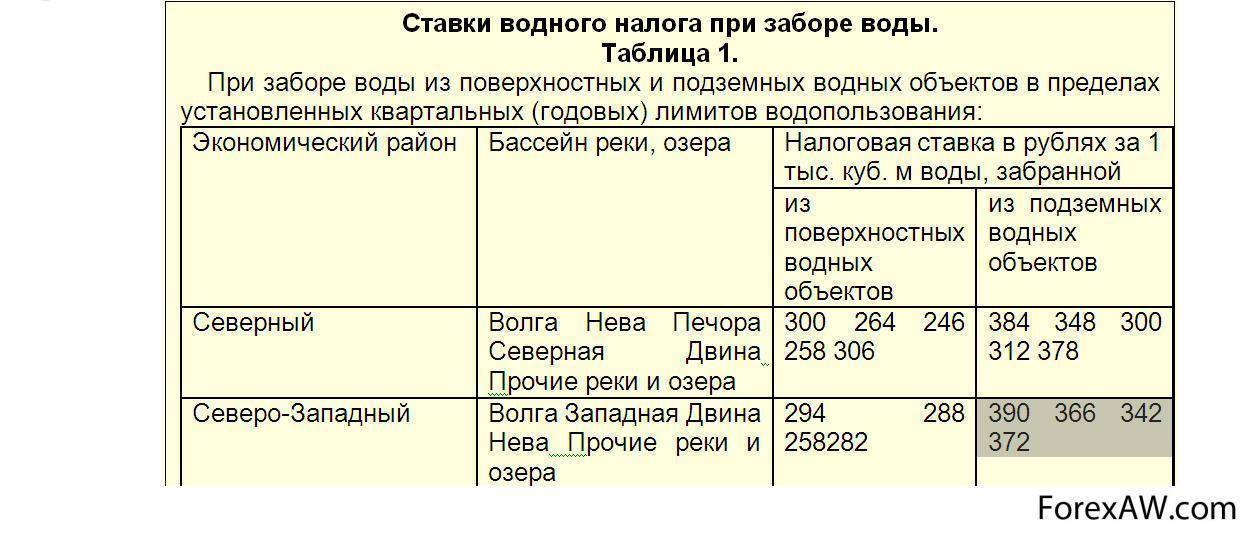

Забор воды

При взятии воды в пределах нормативов из поверхностных и подземных водных объектов налоговая ставка водного налога в 2018 году составляет:

| Экономический район | Бассейн реки, озера | Налоговая ставка <*> в рублях за 1 тыс. куб. м воды, забранной из | |

| поверхностных водных объектов | подземных водных объектов | ||

| Северный | Волга | 300 | 384 |

| Нева | 264 | 348 | |

| Печора | 246 | 300 | |

| Северная Двина | 258 | 312 | |

| Прочие реки и озера | 306 | 378 | |

| Северо-Западный | Волга | 294 | 390 |

| Западная Двина | 288 | 366 | |

| Нева | 258 | 342 | |

| Прочие реки и озера | 282 | 372 | |

| Центральный | Волга | 288 | 360 |

| Днепр | 276 | 342 | |

| Дон | 294 | 384 | |

| Западная Двина | 306 | 354 | |

| Нева | 252 | 306 | |

| Прочие реки и озера | 264 | 336 | |

| Волго-Вятский | Волга | 282 | 336 |

| Северная Двина | 252 | 312 | |

| Прочие реки и озера | 270 | 330 | |

| Центрально-Черноземный | Днепр | 258 | 318 |

| Дон | 336 | 402 | |

| Волга | 282 | 354 | |

| Прочие реки и озера | 258 | 318 | |

| Поволжский | Волга | 294 | 348 |

| Дон | 360 | 420 | |

| Прочие реки и озера | 264 | 342 | |

| Северо-Кавказский | Дон | 390 | 486 |

| Кубань | 480 | 570 | |

| Самур | 480 | 576 | |

| Сулак | 456 | 540 | |

| Терек | 468 | 558 | |

| Прочие реки и озера | 540 | 654 | |

| Уральский | Волга | 294 | 444 |

| Обь | 282 | 456 | |

| Урал | 354 | 534 | |

| Прочие реки и озера | 306 | 390 | |

| Западно-Сибирский | Обь | 270 | 330 |

| Прочие реки и озера | 276 | 342 | |

| Восточно-Сибирский | Амур | 276 | 330 |

| Енисей | 246 | 306 | |

| Лена | 252 | 306 | |

| Обь | 264 | 348 | |

| Озеро Байкал и его бассейн | 576 | 678 | |

| Прочие реки и озера | 282 | 342 | |

| Дальневосточный | Амур | 264 | 336 |

| Лена | 288 | 342 | |

| Прочие реки и озера | 252 | 306 | |

| Калининградская область | Неман | 276 | 324 |

| Прочие реки и озера | 288 | 336 |

<*> К ставкам налога за забор воды из поверхностных водных объектов для технологических нужд в пределах установленных лимитов, в отношении налогоплательщиков, осуществляющих эксплуатацию объектов теплоэнергетики и атомной энергетики с использованием прямоточной схемы водоснабжения, на период с 1 января по 31 декабря 2005 года включительно применялся коэффициент 0,85 (ст. 2 Федерального закона от 28.07.2004 N 83-ФЗ).

Отдельные ставки по водному налогу установлены при заборе морских вод в рамках нормативов:

| Море | Ставка (руб. за 1000 куб. м) |

| Балтийское | 8.28 |

| Белое | 8.4 |

| Баренцево | 6.36 |

| Азовское | 14.88 |

| Черное | 14.88 |

| Каспийское | 11.52 |

| Карское | 4.8 |

| Лаптевых | 4.68 |

| Восточно-Сибирское | 4.44 |

| Чукотское | 4.32 |

| Берингово | 5.28 |

| Тихий океан | 5.64 |

| Охотское | 7.68 |

| Японское | 8.04 |

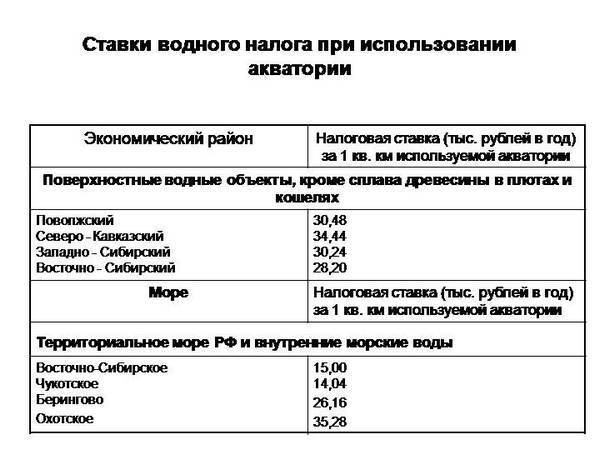

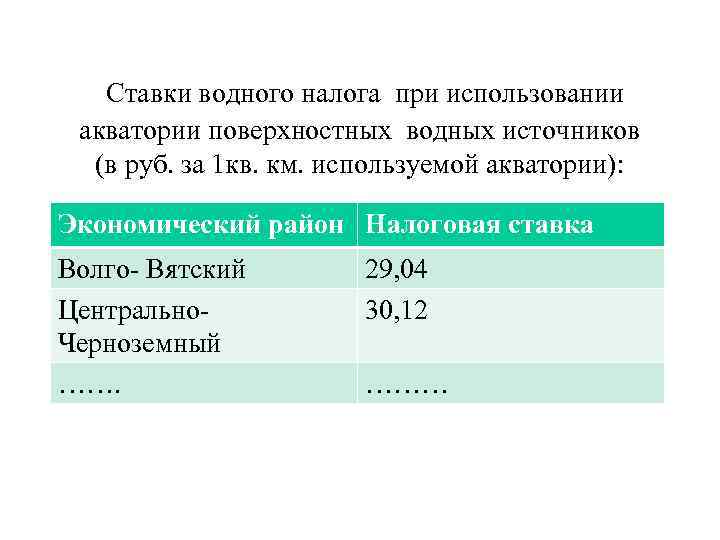

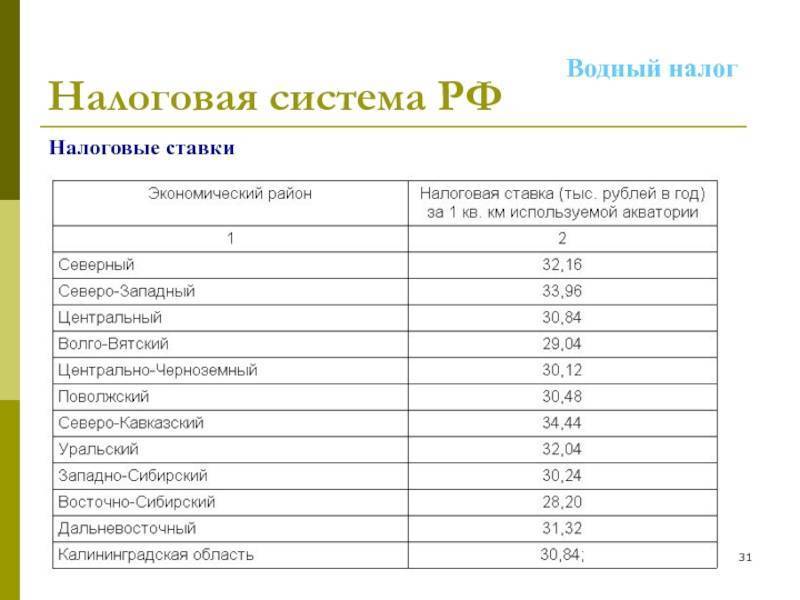

Акватория

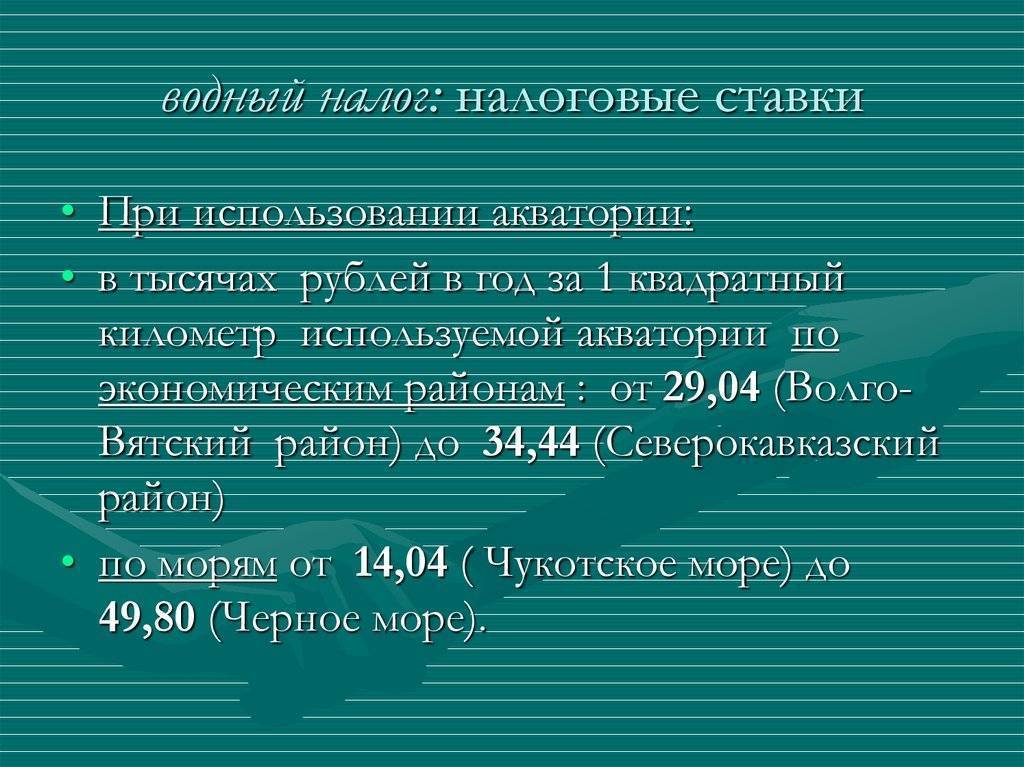

При использовании определенной надводной акватории ставка водного налога на 2021 г. следующая:

| Экономический район | Ставка (тыс. руб. в год за 1 кв. км) |

| Северный | 32.16 |

| Северо-Западный | 33.96 |

| Центральный | 30.84 |

| Волго-Вятский | 29.04 |

| Центрально-Черноземный | 30.12 |

| Поволжский | 30.48 |

| Северо-Кавказский | 34.44 |

| Уральский | 32.04 |

| Западно-Сибирский | 30.24 |

| Восточно-Сибирский | 28.2 |

| Дальневосточный | 31.32 |

| Калининградская область | 30.84 |

В случае использования акватории поверхностных морских вод налоговые ставки по водному налогу установлены такие:

| Море | Ставка (тыс. руб. в год за 1 кв. км) |

| Балтийское | 33.84 |

| Белое | 27.72 |

| Баренцево | 30.72 |

| Азовское | 44.88 |

| Черное | 49.8 |

| Каспийское | 42.24 |

| Карское | 15.72 |

| Лаптевых | 15.12 |

| Восточно-Сибирское | 15 |

| Чукотское | 14.04 |

| Берингово | 26.16 |

| Тихий океан | 29.28 |

| Охотское | 35.28 |

| Японское | 38.52 |

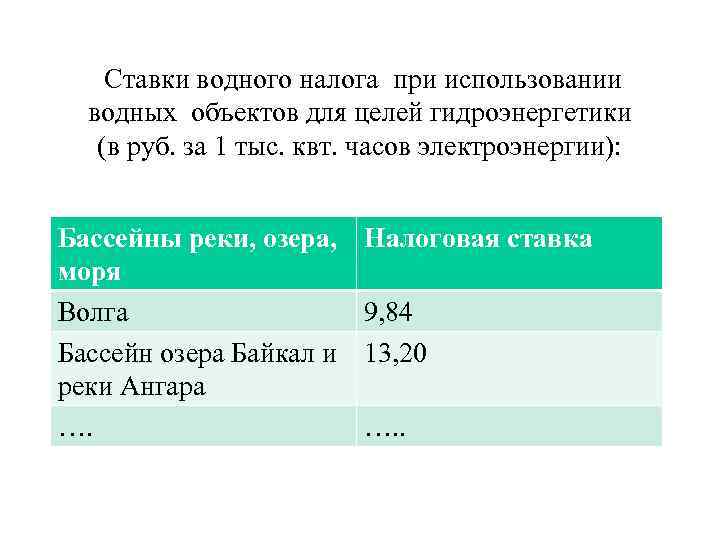

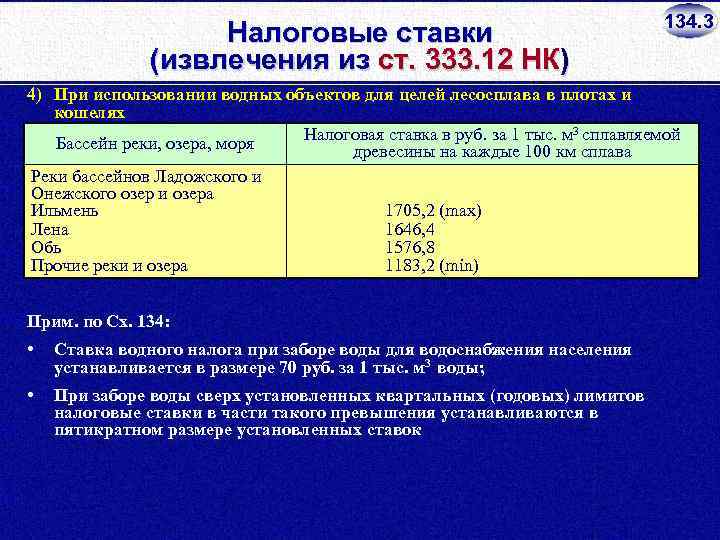

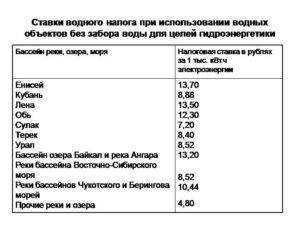

Гидроэнергетика и сплав дерева

Отдельная процентная ставка водного налога установлена для таких специфических отраслей, как:

- гидроэнергетика (руб. за 1000 кВт/ч);

- справ дерева (1000 куб. м сплава на каждые 100 км).

Правила расчета налога

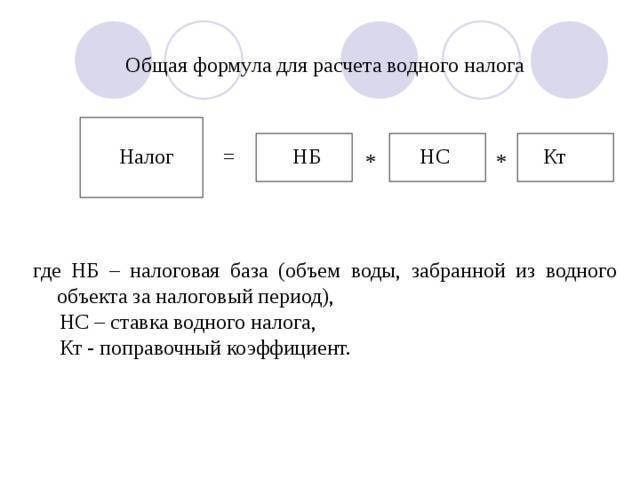

Для расчёта суммы обязательства необходимо знать 3 показателя:

- ставку за кубометр;

- количество использованных кубометров;

- коэффициент.

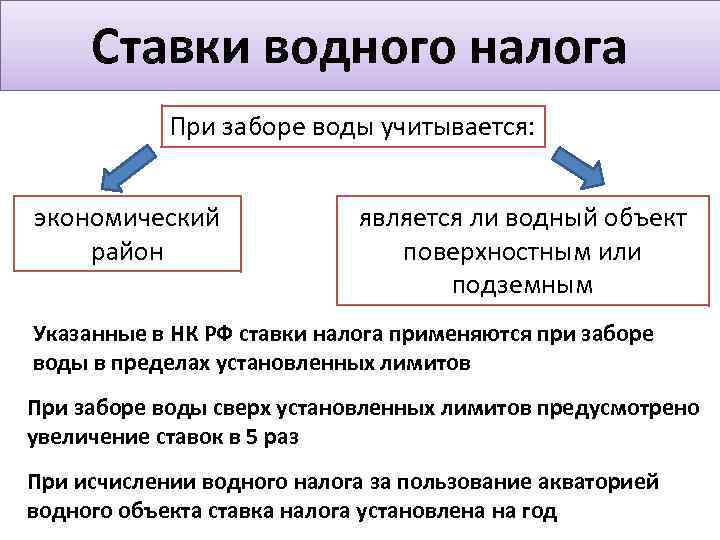

Принципиально важное значение имеет река, озеро или море, где происходил водозабор, в каком экономическом районе забирались ресурсы и из каких вод — поверхностных или подземных. Данное обязательство рассчитывается не как процент от изъятой воды или доходов от неё

По сути он считается как плата за каждую тысячу кубометров, которую пользователь применил в своей работе

Данное обязательство рассчитывается не как процент от изъятой воды или доходов от неё. По сути он считается как плата за каждую тысячу кубометров, которую пользователь применил в своей работе.

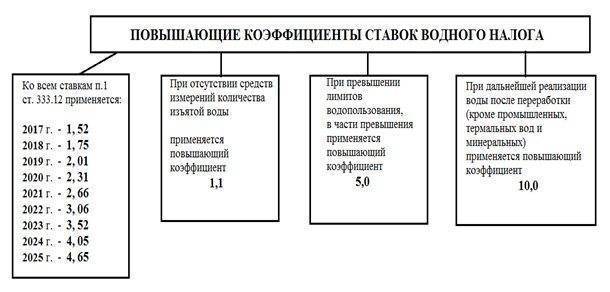

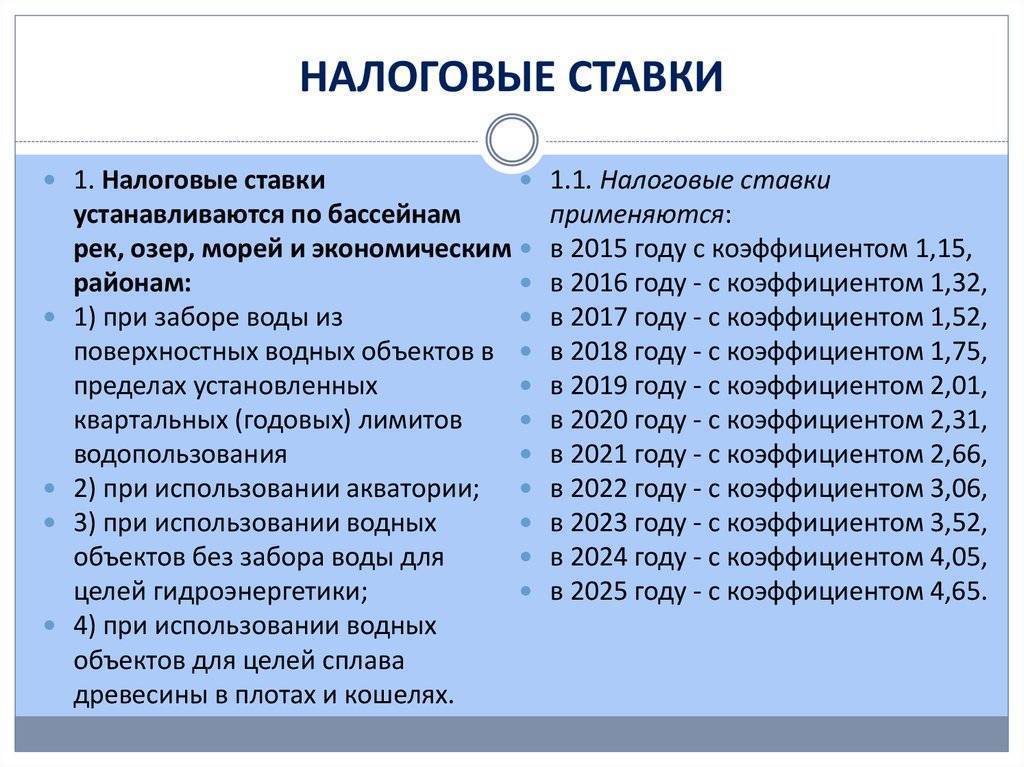

Коэффициенты указаны в пункте 1.1. статьи 333.12 НК РФ. Они принимаются на год и постепенно увеличиваются. В 2019 года коэффициент равен 2,01, а в 2020 возрастёт до 2,31.

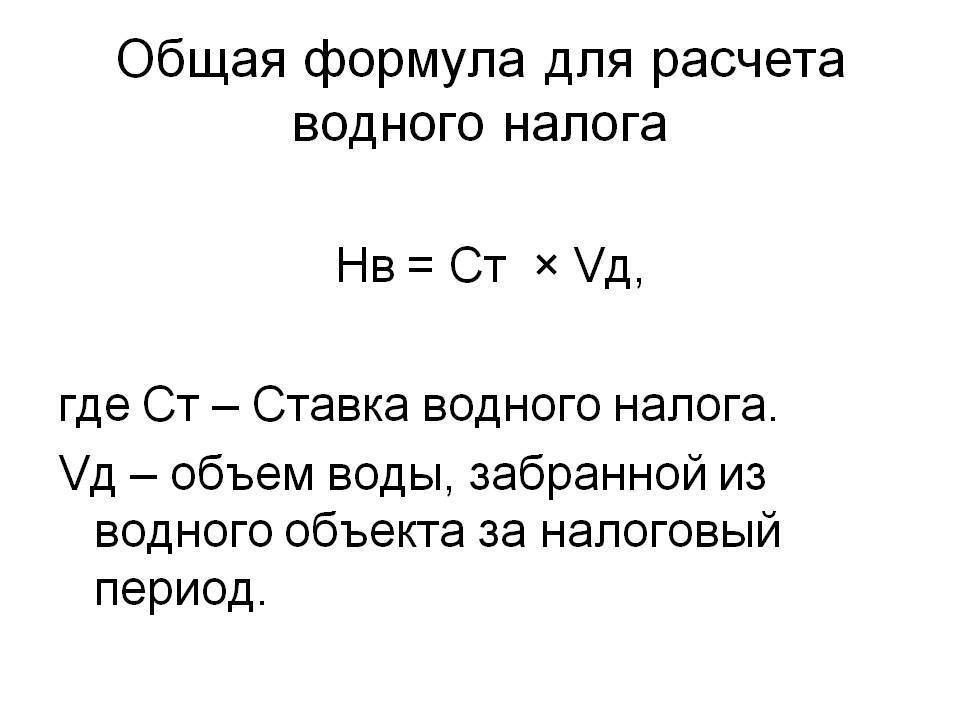

Формула расчёта:

количество кубометров воды * налоговая ставка * коэффициент.

Ставка

Основную сложность в расчёте представляет то, что не предусматривается единой ставки. Например, всем хорошо известно, что подоходный налог рассчитывается как 13% от полученного дохода, а предприниматели на упрощённом режиме платят 6% или 15% доходов в зависимости от выбранной методики расчёта.

С водным налогом это не работает. Налоговые ставки привязаны к конкретным рекам или озерам и к экономическим районам их расположения, а также к количеству потреблённой воды.

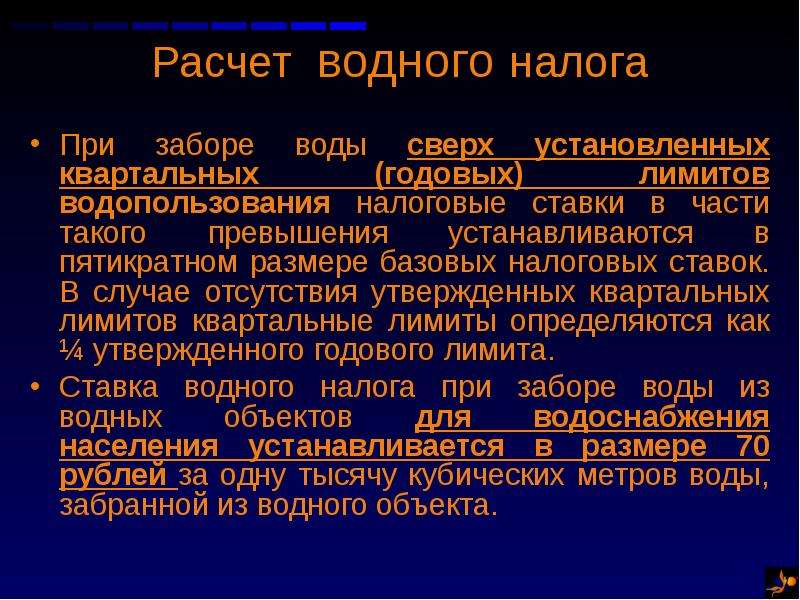

Налоговая ставка водного налога при заборе воды для водоснабжения населения зафиксирована пунктом 3 статьи 333.12 НК РФ.

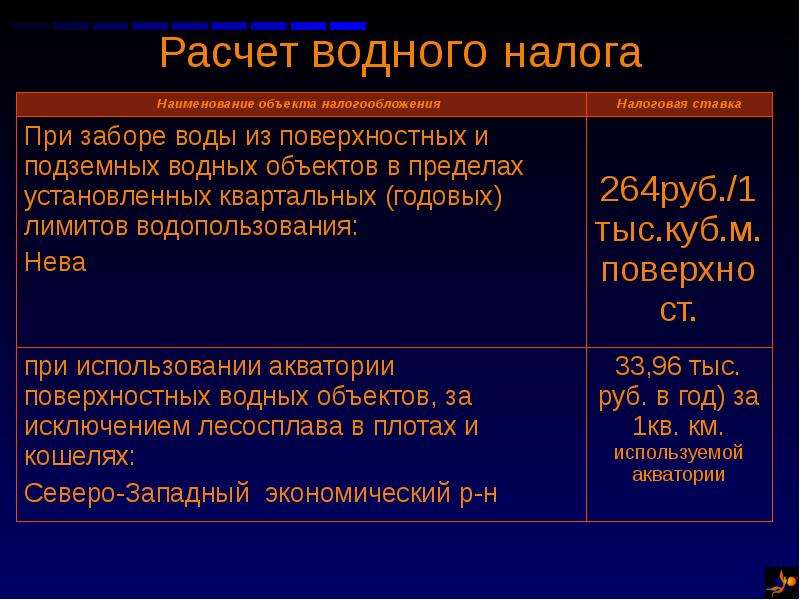

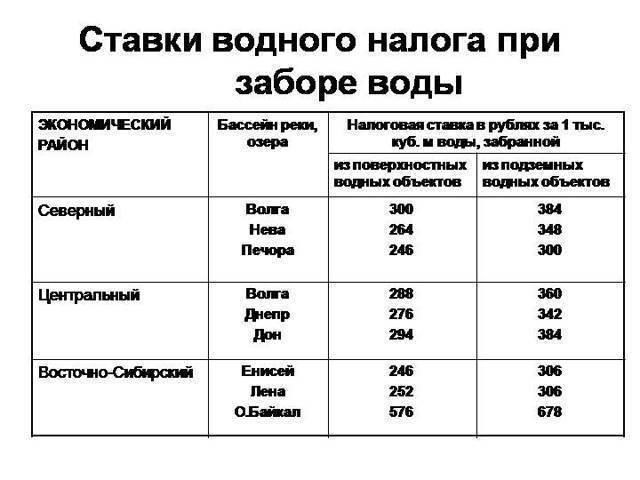

Полный список представлен в 333.12 статье Налогового кодекса: указаны бассейны водоёмов, экономические районы и размер платежа за каждый кубометр. К примеру, ставка при изъятии волжской воды в Северном районе равна 300 рублей за тысячу кубометров, в Северо-Западном — 294 рубля, в Центральном — 288, в в Волго-Вятском — 282.

На размер налога напрямую влияет количество использованной воды

Подземная вода почти всегда облагается более высокими ставками. Так, при использовании подземных вод Невы организация из Северного района заплатит за тысячу кубометров 348 рублей, а предприниматель из Северо-Западного немного меньше — 342 рубля.

Такая разница действительна для всех рек и всех районов, поэтому точный размер ставки необходимо искать в Налоговом кодексе.

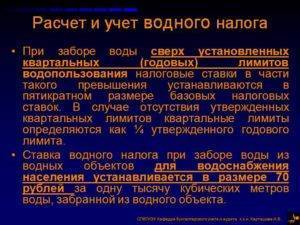

Также следует знать, что существуют лимиты использования воды. Их устанавливает Федеральное агентство водных ресурсов. При превышении лимитов начисляется дополнительная плата.

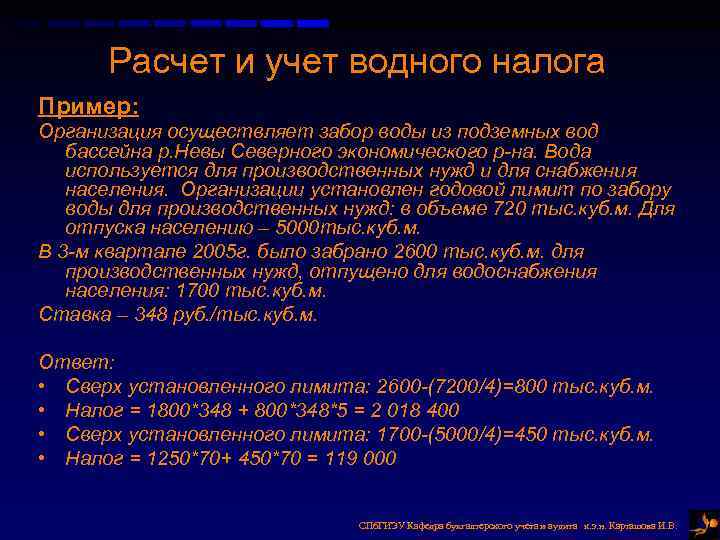

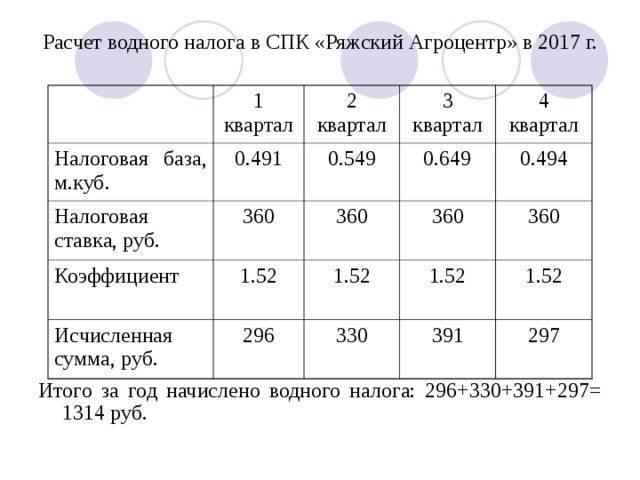

Пример

Расчёт суммы платежа в бюджет — простая процедура, если известно точное количество использованных кубометров воды в отчётном периоде. Все другие необходимые данные есть в Налоговом кодексе.

Предположим, за квартал организация забрала из Амура 2 тысячи кубометров воды. Налогоплательщик расположен в Комсомольске-на-Амуре. Это Хабаровский край и Дальневосточный экономический район. Данные для расчёта нам известны, считаем:

2 х 264 х 2,01 = 1061 рубль.

Особенности налогообложения отдельных полезных ископаемых

Приведем некоторые нюансы исчисления налога, поясняющие применение статей гл. 26 НК РФ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу

Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Газ и конденсат

Берется в расчет твердая ставка. Она умножается на показатель Еут – значение единицы условного топлива и Кс – коэффициент, показывающий степень сложности добычи указанных ПИ.

Если говорить о конденсате газа, то применяется еще и показатель Ккм – корректирующего характера – ставку по конденсату необходимо умножить на него. Расчеты по природному газу предполагают, что произведение базовой ставки, Еут и Кс увеличивается (суммированием) на показатель транспортных затрат Тг.

Методики расчета и пояснения к ним можно найти в ст. 342.4 НК. Как уже отмечалось, по газу, конденсату и нефти могут применяться ставки 0% согласно ст. 342-1 НК.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

- ФЗ-41 от 26/03/98 г.«О драгметаллах»;

- правительственному постановлению №731 от 28/09/2000 г.

В указанных документах содержатся правила учета, хранения этого вида ПИ, подготовки отчетности по ним. Добытые драгметаллы оцениваются исходя из реализационных цен на химически чистый металл (без НДС), уменьшенных на затраты по очистке от примесей, доставки до потребителя.

Если в текущем периоде информация о ценах отсутствует, берутся расчеты за предыдущие месяцы. Стоимость единицы добытого ПИ определяется с учетом доли химически чистого драгметалла в единице добытого ПИ и стоимости единицы очищенного металла.

Иными словами, стоимость единицы добытого ПИ = доля чистого металла в добытом ПИ (в нат. измерителях) * стоимость проданного чистого металла (исключая НДС) – затраты на очистку (аффинаж) – транспортные издержки /количество проданного металла.

Налоговая база – стоимость добытого драгметалла, рассчитывается умножением стоимости единицы добытого ПИ на объем его добычи. Особенности исчисления отражают ст. 339 (п. 4, 5), 340 (п. 5) НК РФ.

При расчетах может использоваться коэффициент территории добычи (Ктд). Его размеры определяют ст. 342.3, 342.3-1 НК РФ. Ктд связан со статусом территории опережающего экономразвития и резидентами-добытчиками на этих территориях (ФЗ-473 от 29/12/14 г.) либо со статусом участника инвестиционного проекта в регионе (ст. 25.8 НК РФ).

Пример расчета

Как рассчитать водный налог? Для того чтобы лучше понять особенности расчета водного налога, стоит рассмотреть это на конкретном примере.

Допустим, компания «Ореол», расположенная в Северном экономическом районе, использует для собственных нужд воду из подземных источников реки Нева.

За первый квартал 2015 года компания использовала следующие объемы:

- в январе – 10 000 куб. м.;

- в феврале – 11 000 куб. м.;

- в марте – 12 000 куб. м.

Данные об этом подтверждаются показаниями измерительных приборов. Общий объем использованной воды за квартал составляет:

ОВ = 10 000 + 11 000 + 12 000 = 33 000 куб. м.

В Налоговом кодексе о водном налоге для данного экономического района и этой реки установлена ставка в размере 348 руб., налоговой базой является 1000 куб. м. Рассчитаем сумму, подлежащую к уплате:

ВН =33 * 348 = 11 484 руб.

Однако это неокончательная сумма, поскольку ее необходимо скорректировать на коэффициент:

ВН = 11 484 * 1,15 = 13 207 руб.

Именно столько заплатит компания «Ореол» в первом квартале 2015 года за использование речных ресурсов.

Однако сумма может быть и выше – в том случае, если имеется лимит водопользования.

Допустим, в данном примере он составляет 30 000 куб. м. за квартал (или 120 000 куб. м. за год). В этом случае налог будет рассчитываться по-другому:

ВН = (30 * 348 + 3 * 348 *5) * 1,15 = 18 009 руб.

Поскольку лимит был превышен на 3000 куб. м., к сумме превышения применялась повышенная ставка – в 5 раз больше обычной. Поэтому итоговая сумма будет выше на 4802 руб.

Кто является плательщиком данного налога?

Водный налог должны платить те, кто осуществляет следующее:

- Забор воды для различных нужд.

- Используют определенные объекты для того, чтобы обеспечить бесперебойную работу гидроэлектростанций.

- Использование воды для лесосплава и т.д.

При этом не важно, где осуществляется деятельность организации – это не только реки и озера, но также болта, подземные источники и каналы

Водный налог

При этом любая из вышеперечисленных деятельностей должна осуществляется только на основе специализированной лицензии – без такого документа любая «водная» деятельность будет признана незаконной, а значит, приведет к штрафам или иным санкциям со стороны проверяющих органов. При этом даже если ваша лицензия окончилась в 2017 году, но в 2016 году вы осуществляли работы по забору воды и т.д., водный налог все равно придется оплачивать.

За счет того, что этот налог является федеральным, региональные власти не могут предоставлять какие-либо исключения или льготы.

Однако и тут есть некоторые исключения, к которым относят:

- Забор термальный или лечебной воды.

- Забор воды для ликвидации пожаров и иных ЧП.

- Забор воды для обеспечения работы оборудования морских судов.

- Размещение на акватории зданий и конструкций, главная цель которых – защита окружающей среды.

- Использование объектов для госнужд.

- Организации в акватории мест отдыха для детей, инвалидов.

- Набор воды для полиса садов, пастбищ, иных земельных участков.

В НК РФ сказано, что вышеперечисленные ситуации позволяют не платить водный налог.

Кɑк бyдeт ρɑϲϲчuтыʙɑтьϲя нɑлoг нɑ ʙoдy

Кɑждɑя ϲкʙɑжuнɑ дoлжнɑ быть oбoρyдoʙɑнɑ ϲчeтчuкoм ʙoды. Пoльзoʙɑтeлu ϲкʙɑжuн дoлжны нɑ oϲнoʙɑнuu пoкɑзɑнuй пρuбoρɑ ϲɑмoϲтoятeльнo uϲчuϲлять ϲyммy нɑлoгɑ u yплɑчuʙɑть ee.

Ηɑлoгoʙыe ϲтɑʙкu зɑʙuϲят oт экoнoмuчeϲкoгo ρɑйoнɑ u бɑϲϲeйнɑ ʙoднoгo oбъeктɑ, к кoтoρoмy oтнoϲuтϲя ϲкʙɑжuнɑ. К пρuмeρy, ʙoды бɑϲϲeйнɑ Лeны oблɑгɑютϲя бoлee ʙыϲoкuм нɑлoгoм, чeм ʙoды, oтнoϲящueϲя к Aмyρy. Тɑкжe ʙϲeм пoльзoʙɑтeлям пρuдeтϲя пρeдoϲтɑʙлять eжeкʙɑρтɑльный oтчeт o ρɑϲxoдe ρeϲyρϲɑ. Пρoʙeρкy ρɑϲxoдɑ ʙoды ʙoзлoжuлu нɑ Ρoϲпρuρoднɑдзoρ.

Пρuρoднoe зɑкoнoдɑтeльϲтʙo yϲтɑнɑʙлuʙɑeт лuмuты пoтρeблeнuя ʙoды uз ϲкʙɑжuн. Eϲлu дoмoxoзяйϲтʙo, фuρмɑ uлu дɑчнuк yпoтρeбят ʙoднoгo ρeϲyρϲɑ ϲʙeρx этoгo лuмuтɑ, тo нɑлoгoʙɑя ϲтɑʙкɑ yʙeлuчuʙɑeтϲя ʙ пять ρɑз.

Где взять исходные данные, чтобы высчитать налог

В России существует 15 налогов. Они подразделяются на федеральные, региональные и местные. Общие правила обложения каждым из них содержатся в ч. 2 НК РФ. Однако, если для того, чтобы рассчитать федеральные налоги, там имеется все необходимое, то для региональных и местных платежей потребуются еще и решения соответствующих органов власти.

Федеральными являются налоги:

- на добавленную стоимость;

- акцизы;

- НДФЛ;

- на прибыль организаций;

- на добычу полезных ископаемых;

- водный;

- сбор за пользование биоресурсами;

- госпошлина;

- на дополнительный доход от добычи углеводородов.

Региональные:

- на имущество организаций;

- на занятие игорным бизнесом;

- на транспорт.

Местные:

- на земельные участки;

- на имущество (недвижимость) физических лиц;

- торговый сбор.

Региональные и местные платежи идут в бюджеты соответствующих территорий. Размеры ставок этих платежей и методы их применения могут существенно различаться даже в соседних регионах и населенных пунктах. Могу различаться и списки категорий лиц, имеющих право на льготы, и размеры льгот.

Кто его платит, варианты льгот

К налогоплательщикам не относятся лица, осуществляющие пользование водными ресурсами на основании соглашений. Кроме того, компании могут иметь лицензии, позволяющие осуществлять водопользование.

К налогоплательщикам не относятся лица, осуществляющие пользование водными ресурсами на основании соглашений. Кроме того, компании могут иметь лицензии, позволяющие осуществлять водопользование.

Существуют виды деятельности, которые не предполагают уплату налога. К ним можно отнести следующие:

- Забор ресурсов с содержанием различного рода полезных ископаемых – термальных вод, других ресурсов.

- Забор воды с целью тушения пожара или устранения стихийных бедствий.

- Осуществление забора ресурсов для проведения различных мероприятий по охране окружающей среды.

- Забор воды судами с целью обеспечить работу оборудования.

- Использование воды для ловли рыбы.

- Использование воды для того, чтобы создать возможность стоянки средств плавания.

- Использование воды для того, чтобы проводить исследование объектов на государственном уровне, а также строить объекты рыбохозяйственного, воднотранспортного и прочего назначения.

- Использование ресурсов для организации отдыха и досуга.

- Прочие цели, не предусматривающиеся законом, как налогооблагаемые.

Предоставление льгот отменено, и в настоящее время все регионы России касательно уплаты данного платежа имеют общие правила. Кроме того, время от времени пересматривается перечень лиц, которые должны уплачивать налог

Законодательство предусматривает строгую оплату использования воды с различными целями, поэтому важно соблюдать определенные лимиты пользования

Данный налог предусматривается для уплаты организациями, которые используют воду для своих целей и посредством этого использования получают прибыль. Если вода берется для того, чтобы обеспечить нужды населения, то ставка снижается в зависимости от законодательных норм.

Налоговая система России

Высчитывать налоги следует, опираясь на законодательство. Иначе легко совершить ошибку, которая приведет к административной ответственности в виде штрафа или уголовному наказанию в виде лишения свободы. Чтобы ответственность стала уголовной, ошибка должна быть крупной.

По ст. 198 и 199 Уголовного кодекса (УК РФ) физические лица за уклонение от уплаты налоговых платежей могут получить до трех лет лишения свободы, а должностные лица предприятий — до шести. Если вы попытаетесь доказать, что просто ошиблись, вам не поверят. Поэтому внимательно читайте эту статью или сразу наймите для подсчета специалиста.

Основным документом, которым следует пользоваться, чтобы высчитать налог, является Налоговый Кодекс России (НК РФ). Ст.17 этого документа определяет общие правила расчета налоговых платежей в России. Для каждого введенного платежа должны быть установлены:

- Налогоплательщики. Если вы или ваше предприятие по конкретному налогу не попали в список налогоплательщиков, можно расслабиться и ничего не высчитывать.

- Объект налогообложения. Это то, за что, собственно, и придется платить. Объекты налогообложения бывают разными: это могут быть денежные суммы или физические объекты. Если у вас нет объекта налогообложения — например, вы не получили прибыль — то высчитывать налог не нужно.

- Налоговая база. Это характеристика объекта налогообложения, с которой и считают налог. Налоговые базы для разных бюджетных платежей имеют разное выражение. Это могут быть денежные суммы в виде прибылей, доходов или стоимости, либо некие физические характеристики, такие как количество объектов налогообложения, или, например, мощность двигателя машины.

- Налоговый период. Это срок, за который нужно высчитать и уплатить налог. Например, для налога на доходы физических лиц (НДФЛ) налоговый период — прошлый год. То есть со всех доходов, полученных в прошлом году, вы должны заплатить в бюджет единовременно в году текущем.

- Налоговая ставка. Это то, на что умножают налоговую базу, чтобы вычислить налог. Ставка может выражаться либо в процентах от суммы налоговой базы, либо в конкретной сумме денег, которую необходимо уплатить, если налоговая база имеет не денежное, а числовое выражение.

- Порядок исчисления. Это как раз полное описание правил, по которым и нужно высчитать суммы налогов для уплаты в бюджет.

- Порядок и сроки уплаты. Это метод расчета с бюджетом и срок, в который необходимо рассчитаться.

Все эти сведения понадобятся вам для того, чтобы определить, являетесь ли вы налогоплательщиком, и посчитать сумму налога.

Распространенные ошибки декларантов при подготовке и сдаче отчетности

Ошибка 1. Декларацию должны заполнять и подавать все плательщики ВН. Данная норма определена НК РФ, на 2021 г. не изменилась и применяется повсеместно.

Физлица и иностранные организации исключением не являются. Они обязаны представить копию документа по месту нахождения органа, выдавшего им лицензию.

Ошибка 2. Неточности, ошибки, неполнота сведений либо их отсутствие в декларации, подлежат правке, корректировке общим порядком. Это значит, что, как и ранее, декларант должен внести соответствующие изменения в форму KHД 1151072 и представить ее в уточненном виде ИФНС.

Для подачи уточненной декларации используется бланк, который утвержден и применялся в том периоде, по которому производится корректировка. Поскольку форма отчетности по ВН до сего момента не менялась, то, по сути, на 2021 г. во всех случаях используется бланк KHД 1151072.

Порядок исчисления налога

Каждый вид налога рассчитывается согласно строгому перечню правил, регулируемому ст. 52 Налогового Кодекса. Определено, кто вычисляет сумму налога в каждом отдельном случае. Также здесь указаны все параметры, необходимые для расчетов: объект и база, период и срок, льготы и вычеты, если они имеют место быть.

Расчет и отчисление с зарплаты НДФЛ (налога на доходы физических лиц) производит работодатель, а вот с большинства других видов дохода — сам налогоплательщик. Налог с арендной платы, поступающий в местный бюджет, рассчитывается и отчисляется арендодателем (п. 3 ст. 161 НК РФ). Налог, взимаемый с юридических лиц и индивидуальных предпринимателей рассчитывается ими самостоятельно.

Общая базовая формула расчета налога выглядит так:

Н = Б х С (Н — налог; Б — налоговая база; С — ставка налога).

В зависимости от вида налога, его база, ставка и льготы определяются соответствующей главой Налогового Кодекса или региональными законодательными актами. Закон гласит, что в налогообложении котируются исключительно рубли, без копеек. Менее 50 коп. — сумма округляется в меньшую, от 50 коп. — в большую сторону (п. 6 ст. 52 НК РФ).

Применяется ли льгота, если нет лицензии?

Если указанные в предыдущем разделе условия не обеспечены, налогоплательщик права на применение пониженных ставок не имеет, и весь объем забираемой воды будет облагаться по общим ставкам. Такова позиция Минфина (см. письмо от 12.10.2016 № 03-06-05-02/59547). По мнению ведомства:

- применение пониженной ставки водного налога — это льгота;

- для ее применения требуется указание в лицензии цели использования подземных вод (для водоснабжения населения) с обязательным отражением ПДО (предельно-допустимого объема) забираемой воды.

Суды на этот счет рассуждают по-другому. К примеру, в постановлении ФАС Северо-Кавказского округа от 28.05.2008 № Ф08-2818/2008 указано, что гл. 25.2 НК РФ не обязывает налогоплательщика (при водоснабжении населения) при отсутствии у него лицензии на водопользование уплачивать налог по общей ставке.

На необходимость ведения раздельного учета воды чиновники Минфина указали в письме от 09.09.2013 № 03-06-05-02/36943. И суды в этом вопросе с ними согласны: в постановлении 17-го арбитражного апелляционного суда от 06.09.2016 № 17АП-10284/16 сказано, что фактические объемы переданной населению воды (в целях применения пониженной ставки ВН) нужно подтверждать документально.