Введение

Для своего реферата я выбрала тему «Финансовое планирование на предприятии: сущность, виды и функции » потому, что считаю, что в наше время руководители многих предприятий незаслуженно пренебрегают такой важной стороной деятельности фирмы. Актуальность темы очевидна в нынешних условиях российской действительности

Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования

Актуальность темы очевидна в нынешних условиях российской действительности. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования.

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Мне кажется, очень важным является не только погоня за прибылью, но и увеличение стоимости фирмы, укрепление ее деловой репутации. Сейчас все чаще клиенты перед обращением в фирму стараются выяснить ее «стаж» работы, заслуги, достижения, и отдают предпочтение давно существующим (не менее пяти – семи лет) и зарекомендовавшим себя предприятиям.

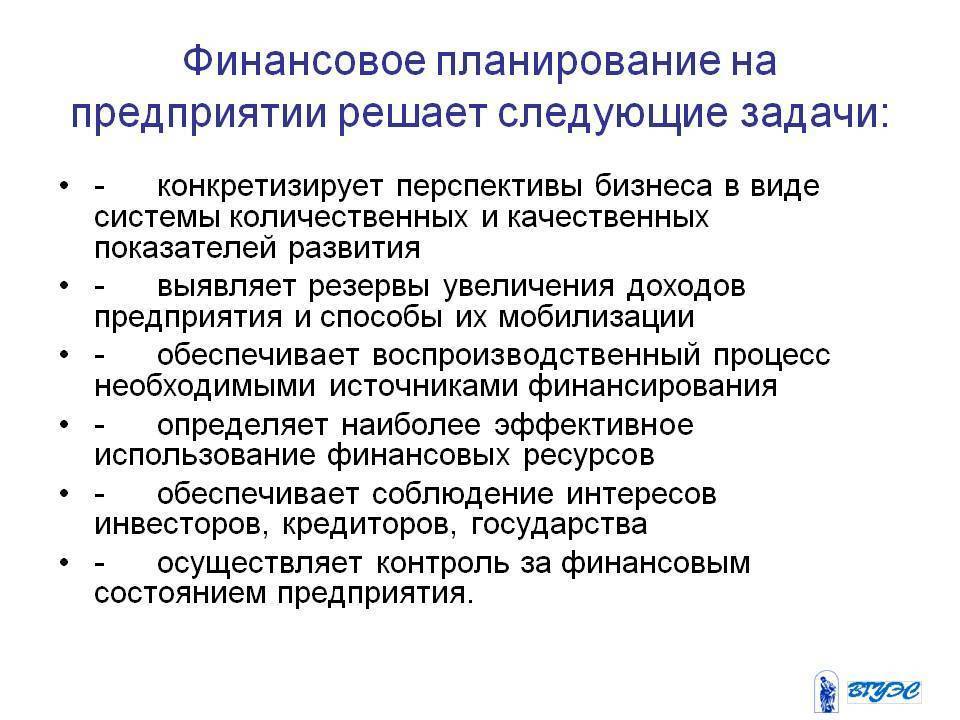

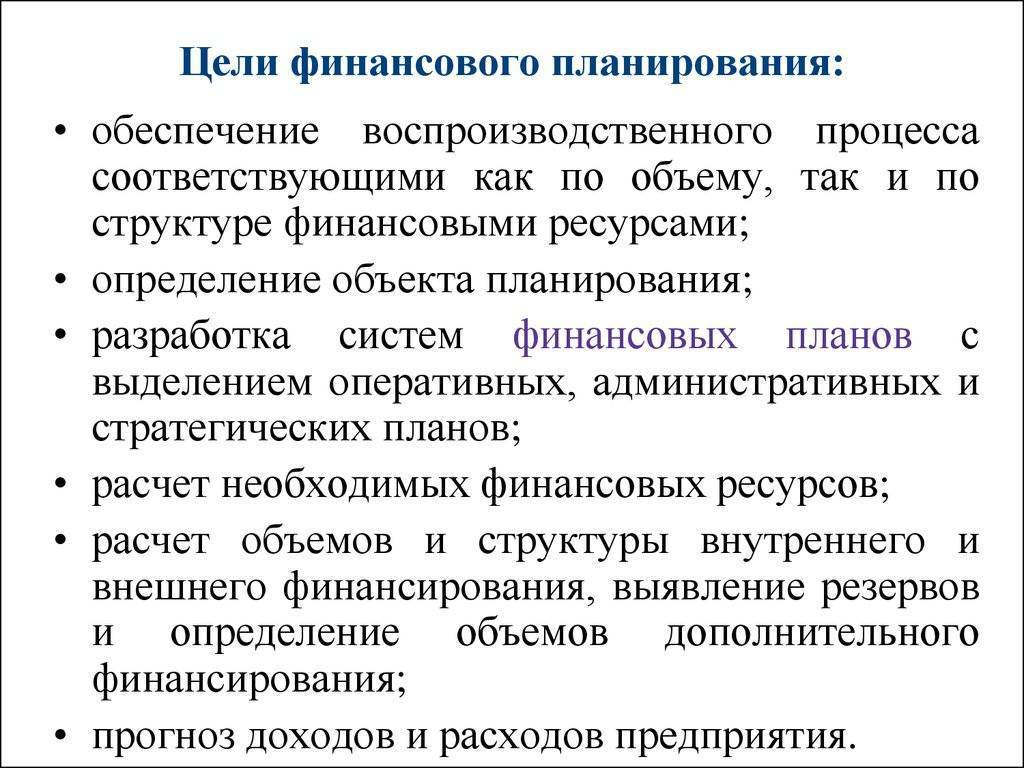

Цель моей работы – доказать, что без финансового планирования: перспективного, текущего и оперативного не может и не должно обходиться ни одно предприятие. Финансовое планирование может в значительной степени упростить «жизнь фирмы».

Я думаю, что самая главная проблема, существующая сейчас на российских предприятиях – это именно недооценка важности финансового планирования, а она истекает из элементарного незнания, недопонимания механизмов финансового планирования

Финансовая устойчивость

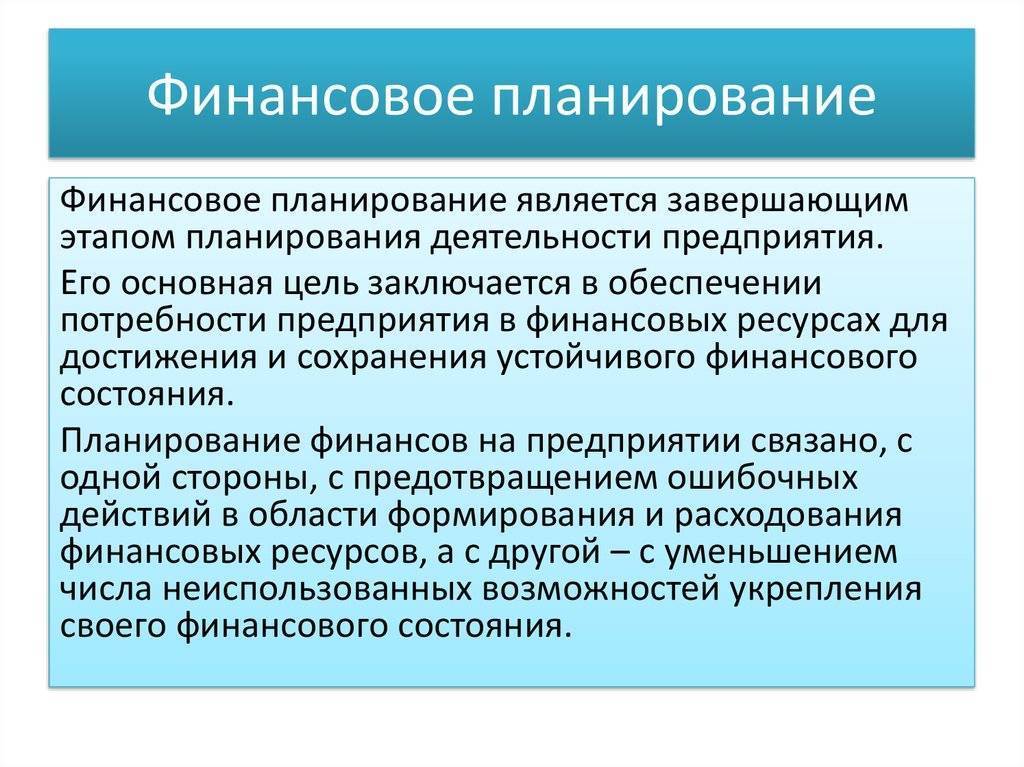

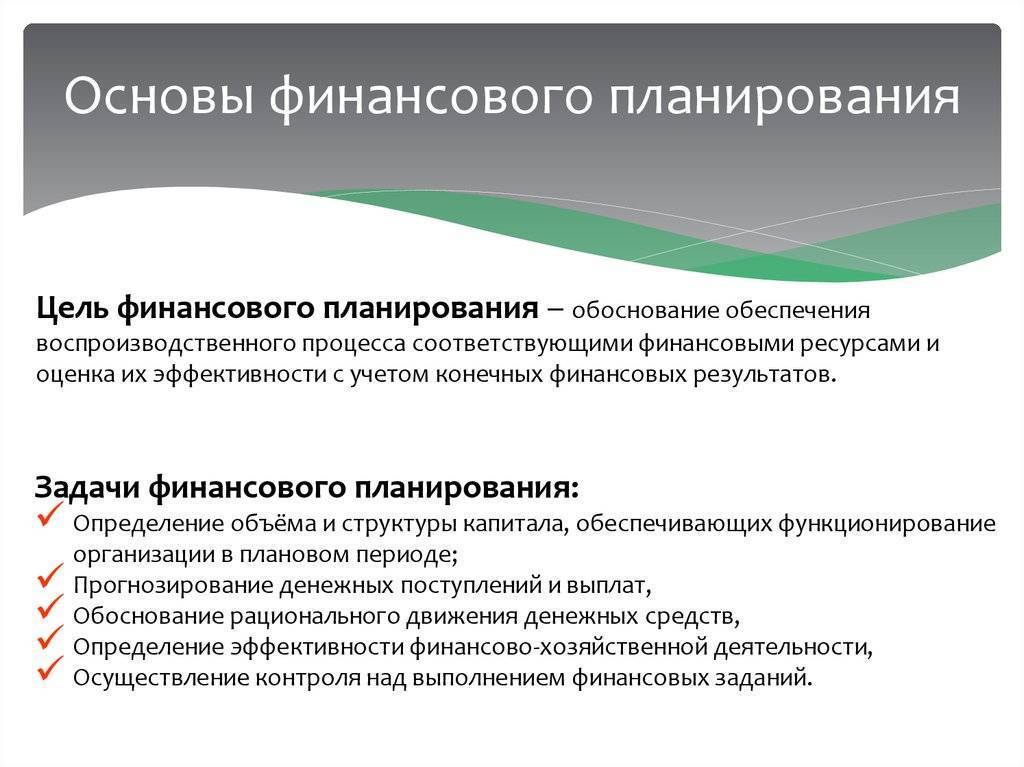

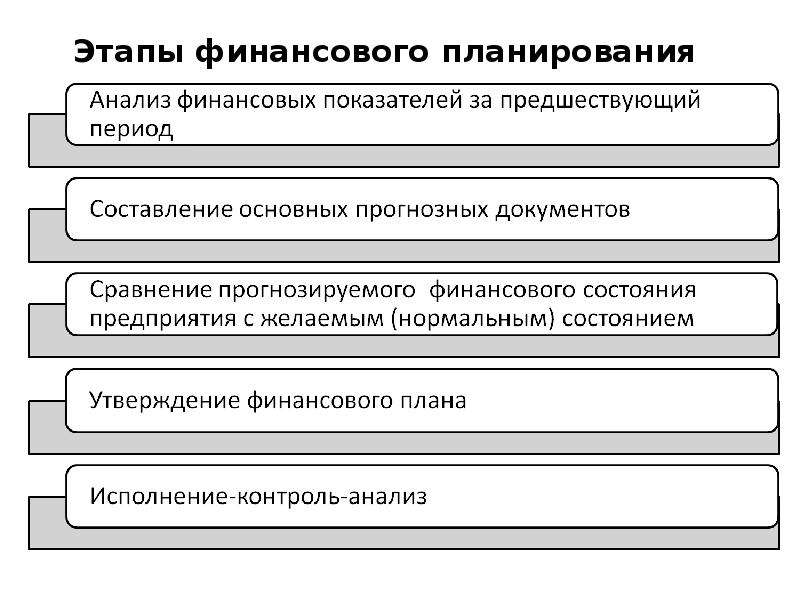

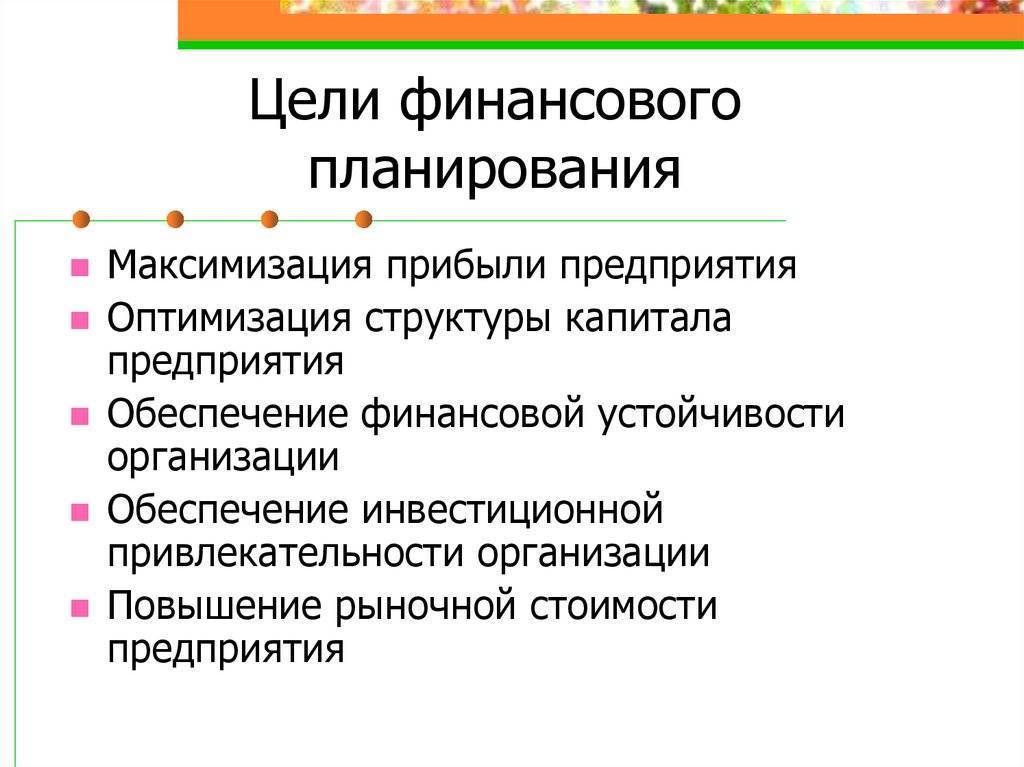

Целью управления финансами предприятия является в конечном счете обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком смысле понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает:

- доходность активов не ниже ставки процента по банковским кредитам;

- доходность собственного капитала не ниже рентабельности активов;

- сбалансированность поступлении и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

- достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Финансовая устойчивость является интегральным, обобщающим показателем. отражающим состояние и результаты деятельности предприятия.

Для каждого конкретного предприятия можно сформулировать систему требований (в виде набора количественных параметров), которым должно удовлетворять данное предприятие, чтобы быть финансово устойчивым

Это очень важно именно в практическом плане, поскольку без этого, в сущности, и финансовый анализ, и финансовое планирование, и в целом управление финансами предприятия утрачивают ориентиры и, стало быть, смысл

Но с чем сравнивать фактические показатели, характеризующие финансовое состояние и результаты деятельности предприятия, какая ситуация может считаться “нормальной”.

Очевидно, что оценка финансовой устойчивости предприятия в различных временных разрезах может быть разной, В самом деле, наличие в структуре его оборотных активов значительного объема денежных средств является важнейшим фактором краткосрочной финансовой устойчивости предприятия, однако денежные активы, как известно, не являются прибыльными (из-за временной стоимости денег, инфляции) и, стало быть, отрицательно влияющими на общую рентабельность активов и инвестиционную привлекательность предприятия. В свою очередь, высокий уровень доходности может обеспечиваться, например, за счет опережающего роста дебиторской задолженности, что приносит, как известно, ущерб текущей платежеспособности предприятия. Разграничение факторов. влияющих на кратко-, средне- и долгосрочную финансовую устойчивость предприятия, позволяет установить приоритеты в управлении финансами предприятия в зависимости от конкретных обстоятельств.

Финансовое планирование на предприятии

Правительство Российской Федерации

Федеральное государственное

автономное образовательное учреждение

Высшего профессионального образования

“Национальный исследовательский

университет “Высшая школа экономики”

Вечерне-заочный факультет экономики и

управления

Кафедра экономической теории

КУРСОВАЯ РАБОТА

На тему: Финансовое планирование на

предприятии

Студент группы № Э12В

Титаева Е.В.

Старший преподаватель кафедры экономической теории

НИУ ВШЭ-Пермь

Чунарева С.Ф.

Пермь, 2013

Введение

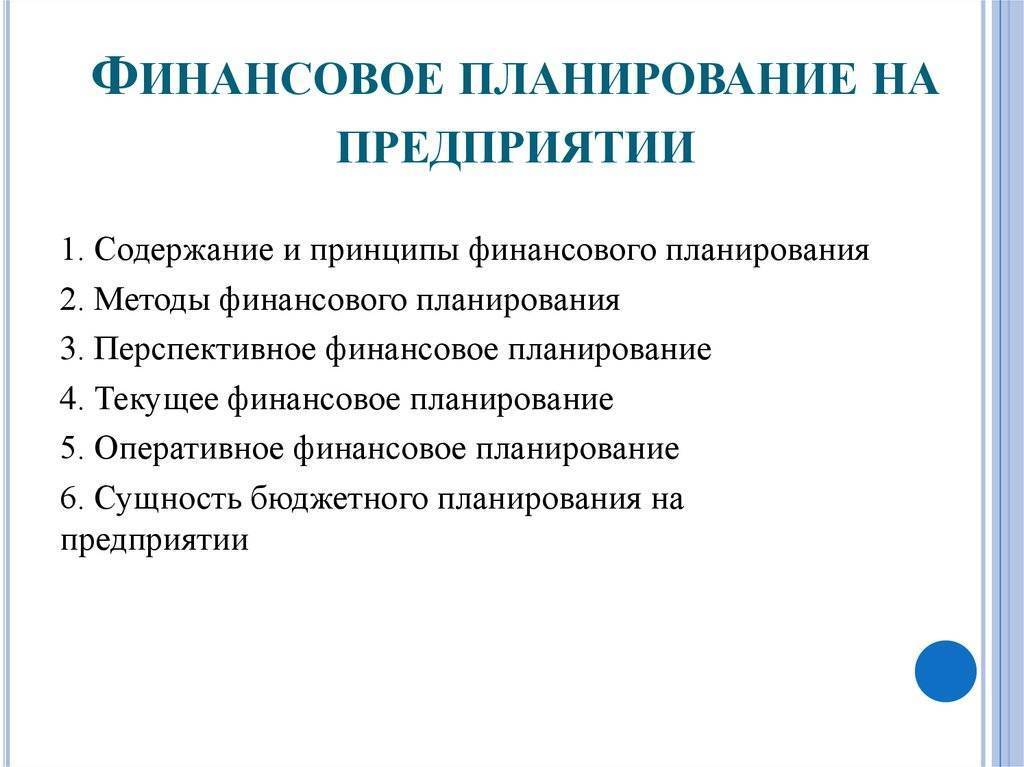

Глава 1. Теоретические основы финансового планирования на

предприятии

1.1 Финансовое планирование

1.2 Бюджетирование

1.2.1 Финансовая структура предприятия

1.2.2 Процесс бюджетирования и виды бюджетов

1.3 Специфика финансового планирования и бюджетирования в сфере

услуг

Глава 2. Анализ финансового состояния и системы финансового

планирования

2.1 Общее описание ООО “Отели Урала”

2.2 Оценка финансового состояния ООО “Отели Урала”

2.3 Анализ системы финансового планирования в ООО “Отели

Урала”

Заключение

Список литературы

Приложения

Введение

Актуальной задачей любого предприятия на современном этапе

является повышение его конкурентоспособности. Это связано с ужесточением

конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация

приводит к отсутствию возможностей для роста бизнеса, выхода его на новые

рынки, и снижению, в конечном итоге, его конкурентоспособности. В этих условиях

необходимо наладить систему бизнеса, способную адекватно и своевременно

реагировать на воздействия окружающей среды во всех областях.

Финансовое планирование и бюджетирование является первым

этапом разработки системы регулярного экономического управления и способствует

оптимизации финансовых потоков и ресурсов предприятия. Особо следует выделить

бюджетирование как важнейшее связующее звено между стратегическим и оперативным

управлением всеми хозяйственными операциями. Таким образом, аргументирована

необходимость бюджетирования для различных структур, составляющих

финансово-экономическую систему, этим и определяется актуальность выбранной

темы.

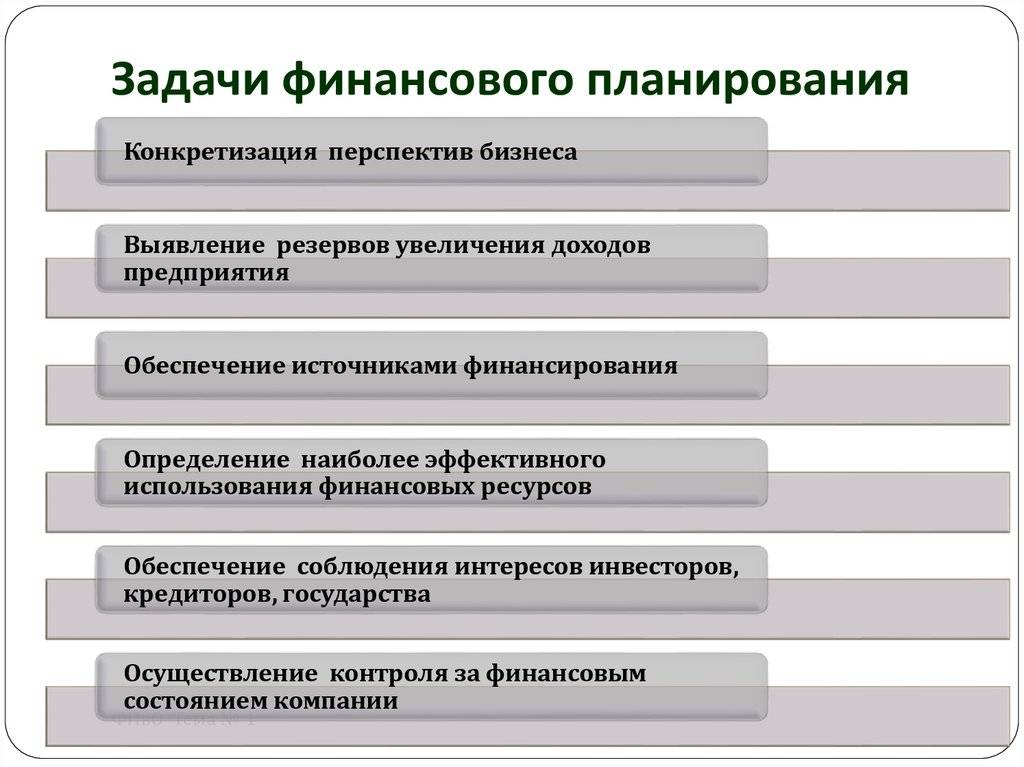

Целью курсовой работы является анализ системы финансового

планирования на предприятии.

Задачи курсовой работы:

исследование теоретических аспектов финансового планирования

и бюджетирования на предприятии;

составление экономической характеристики исследуемого

предприятия;

анализ существующей системы финансового планирования и

бюджетирования на предприятии.

Объектом исследования является ООО “Отели Урала”

(ресторан “Karin”, отель “Hilton Garden Inn”). Предметом

исследования – система финансового планирования на предприятии.

Изучением проблемы финансового планирования предприятий

занимаются многие специалисты, авторы научных статей и учебных пособий, данная

тема изучена достаточно полно. В качестве теоретической базы исследования послужили

работы таких авторов как Бухалков М.И., Васильев А.А., Ерохина Л.И.,

Башмачникова Е.В., Лихачева О.Н., Марусина Е.И., Немировский И.Б., Старожукова

И.А. и других.

В работе использованы следующие методы и приемы исследования:

изучение и анализ научной литературы; изучение и обобщение существующей

практики построения системы финансового планирования; моделирование, сравнение,

анализ, синтез, аналитическая группировка данных, графическое изображение;

горизонтальный и вертикальный анализ; методы абсолютных, относительных и

средних величин.

Информационной базой работы стали бухгалтерские и

управленческие документы предприятия в области бюджетного планирования.

финансовое планирование бюджетирование

Глава 1.

Теоретические основы финансового планирования на предприятии

Планирование баланса предприятия

Основной целью планирования баланса активов и пассивов предприятия является обеспечение рациональной сбалансированности его активов (средств) и пассивов (источников их финансирования), т.е. обеспечение соответствия активов источникам финансирования по их природе, срокам и цене (доходности).

В основе планирования (и проектирования) баланса активов и пассивов лежат предполагаемые активные операции предприятия, то есть операции по переработке ресурсов. Например, производство продукции, работ и услуг. осуществление торговых операций. операций с финансовыми активами и др. Эти операции, вытекающие из целей и стратегии предприятия в той сфере бизнеса, в которой оно функционирует или намерено функционировать, отражаются в некоторой производственно-сбытовой программе, включающей в себя планируемые текущие операции, и в соответствующей программе капиталовложений. включающей в себя планируемые операции с внеоборотными активами.

Производственно-сбытовая программа определяет технологическую потребность предприятия в оборотных активах, т.е. натурально-вещественную и стоимостную их структуру. Диалогичным образом программа капиталовложений формирует необходимую натурально-вещественную и стоимостную структуру внеоборотных активов. Сопоставление необходимых для осуществления планируемой деятельности оборотных и внеоборотных активов с соответствующими активами, уже имеющимися у предприятия, определяет состав необходимых изменений в структуре активов предприятия. Необходимые оборотные и внеоборотные активы определяют размеры и структуру суммарных активов предприятия.

Определенные таким образом суммарные активы, требуемые для осуществления планируемой деятельности, формируют потребность предприятия в источниках финансирования. При этом, как уже отмечалось выше, структура источников финансирования, характеризуемая природой источников, сроками их использования и ценой обслуживания, для обеспечения финансовой устойчивости предприятия должна соответствовать структуре и доходности активе!

Сопоставление потребности предприятия в собственных и заемных источниках финансирования с имеющимися пассивами позволяет определить необходимые изменения в их составе Изменения собственных источник финансирования, т.е. собственно капитала предприятия, принадлежащего его юридическим владела акционерам могут быть осуществлены за счет самофинансированин, т.е. путем капитализации части полученной предприятием прибыли, a также же за счет внешнего финансировав. Например, путем дополнительно эмиссии обыкновенных или привелигированных акций. Изменения заемных источников могут быть осуществлены путем привлечения или погашения долгосрочных или краткосрочных банковских кредитов, выпуска погашения облигаций, регулирования кредиторской задолженности г поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами и др.

Важно подчеркнуть, что рассматриваемая схема является принципиальной и отражает итерационный процесс формирования рационального баланса активов и пассивов предприятия, поскольку реальная возможностъ привлечения пассивов (источников финансирования активов) приемлемых для предприятия условиях ограничивает спектр его возможных активных операций (т.е. возможные виды и направления деятельности)

Из этого следует, в случае, если сформировать источники финансирования, соответствующие запланированной деятельности предприятия, обеспечивающие приемлемое финансовое состояние не удается, то необходимо внести коррективы в инвестиционные программы, номенклатуру продукции или другие ресурсополагающие параметры, характерезующие деятельность предприятия.

Основные принципы и правила формирования источников финансирования активов предприятия требуют отдельного рассмотрения, в этой связи ограничимся констатацией того. что именно в результате анализа и проектирования баланса активов и пассивов, при определении необходимых изменении в собственных источниках финансирования формируется ориентир по величине капитализации прибыли – главный параметр при планировании доходов и расходов предприятия.

Принципы финансового планирования

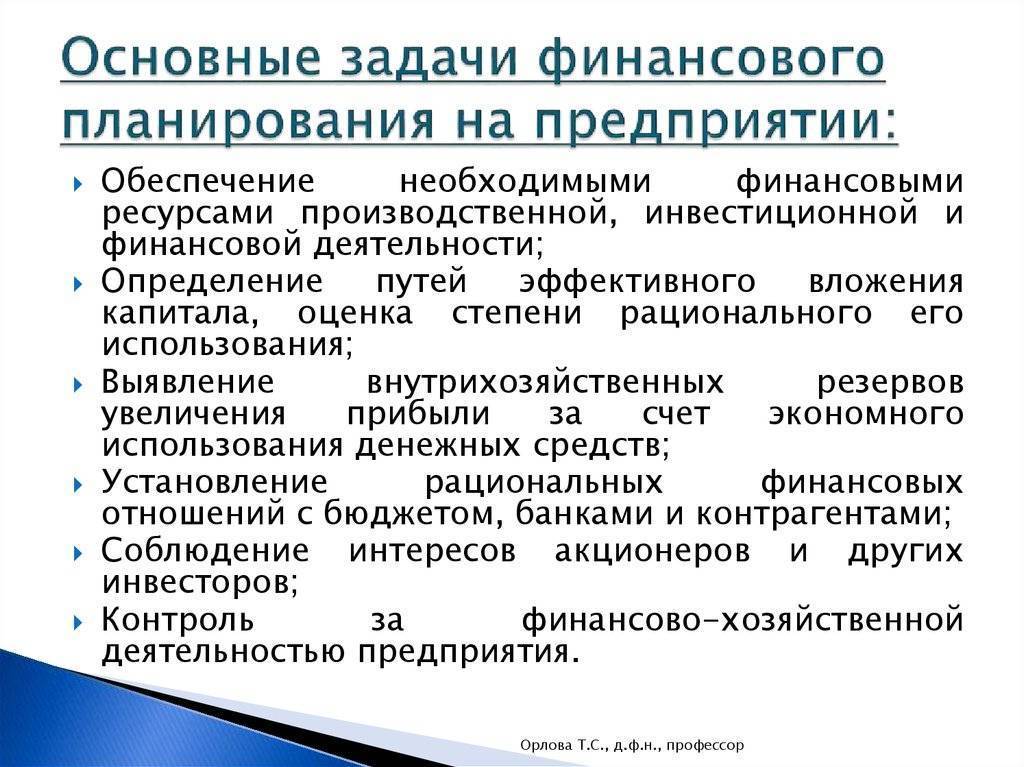

Основными технологическими принципами финансового планирования являются:

- принцип соответствия;

- принцип постоянной потребности в собственных оборотных средствах;

- принцип избытка денежных средств.

Принцип соответствия – финансирование различных потребностей предприятия следует осуществлять из тех ресурсов, которые для этого наиболее подходят. Для финансирования потребности в дополнительных оборотных средствах не следует использовать долгосрочные заимствования, а воспользоваться краткосрочными. Напротив, для финансирования капитальных вложений следует использовать долгосрочные источники финансирования.

Принцип постоянной потребности в собственных оборотных средствах – сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей. Баланс должен быть ликвидным.

Принцип избытка денежных средств – предприятию следует сохранять некоторый запас денежных средств на счетах для финансирования текущих операций в случае нарушения планируемого денежного потока (например, если контрагент просрочит платеж в адрес предприятия).

Расчеты и другие нюансы

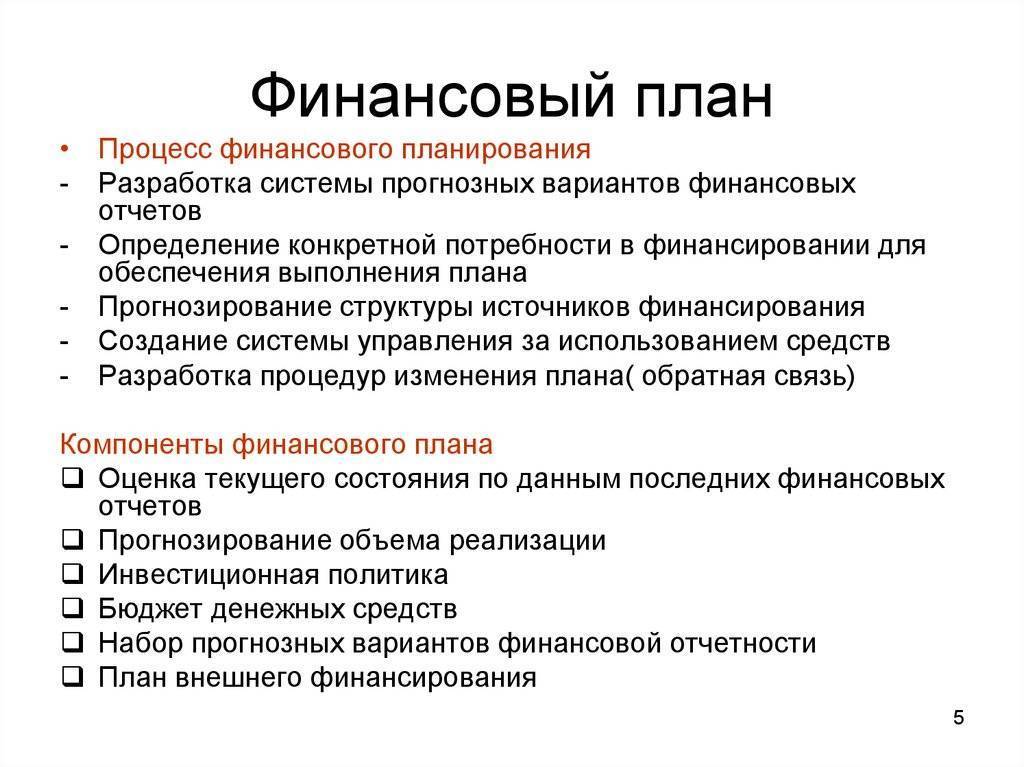

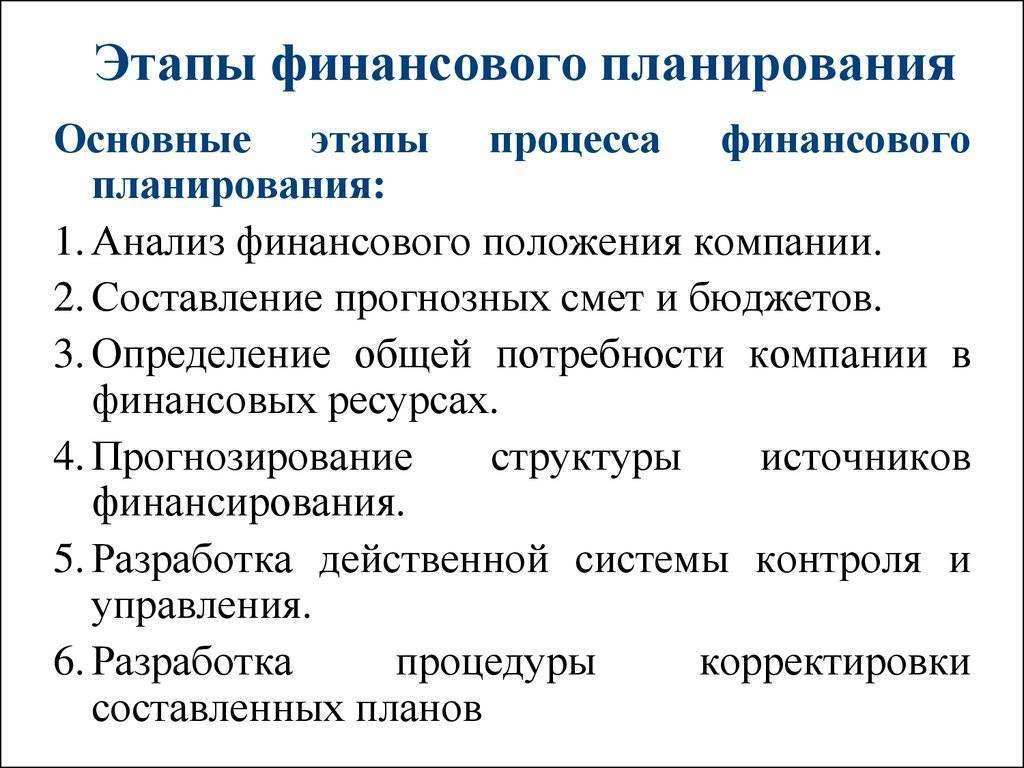

Составление финансового плана и осуществление расчетов может вестись с помощью следующих основных методов:

- Экономического анализа. Применение этого метода способствует оценке платежеспособности, эффективности и доходности деятельности предприятия, принятию на основе полученной информации обоснованных финансовых решений.

- Нормативного. Расчет плановых показателей основан на использовании заранее установленных норм и нормативов. Их применение обеспечивает более точный расчет финансовых показателей.

- Расчетно-аналитического. Относится к наиболее простым методам расчетов. Основой для расчета плановой величины показателей выступают их база и индексы отклонений в рассматриваемом периоде.

- Балансового. Метод основан на балансовом соотношении показателей. Формула балансового уравнения представлена следующим образом:

Проведение финансового планирования

Он + П = Р + Ок, Он является остатком фондовых средств в начале планируемого периода, П – поступающими средствами, Р – расходами, Ок – остатком фондовых средств в конце планируемого периода.

Экономико-математического моделирования. Модели, используемые при данном методе, способствуют отражению того, как связаны между собой финансовые показатели и факторы, влияющие на них.

Подробная характеристика разделов финансового плана и расчетов по ним представлена в таблице 2.

Таблица 2

Разделы финансового плана

| № | Наименование | |

|---|---|---|

| 1 | Раздел поступлений средств и доходов | В данной части содержится информация по таким показателям, как основная прибыль, различные внутренние доходы. Для того, чтобы рассчитать общую сумму амортизационных отчислений, планирование которых необходимо для каждого основного вида фондов, нужно умножить среднегодовую стоимость фондов на амортизационные нормы. |

| 2 | Раздел отчислений средств и расходов | Здесь осуществляется отображение расходов на различные цели, например, на проведение капитального ремонта, выплату премиальных вознаграждений работникам. |

| 3 | Раздел кредитных взаимоотношений | Предполагается расчет сумм кредитных поступлений, необходимых для успешного осуществления предприятием своей деятельности |

| 4 | Раздел бюджетных взаимоотношений | Содержит денежные платежи и бюджетные средства, в частности, их размер и расчет относительно всего предприятия |

Что такое финансовое планирование на предприятии

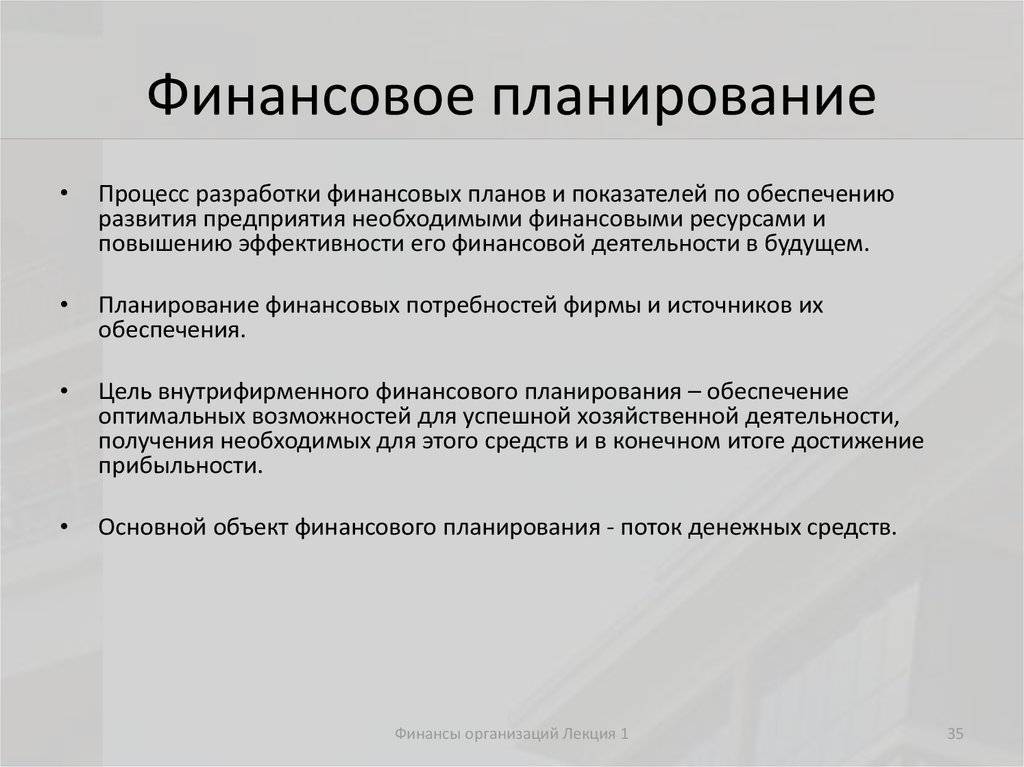

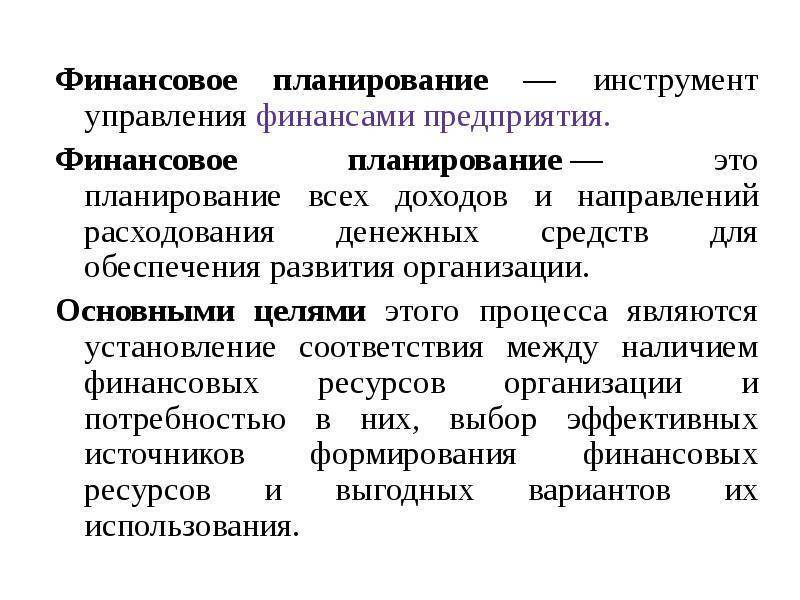

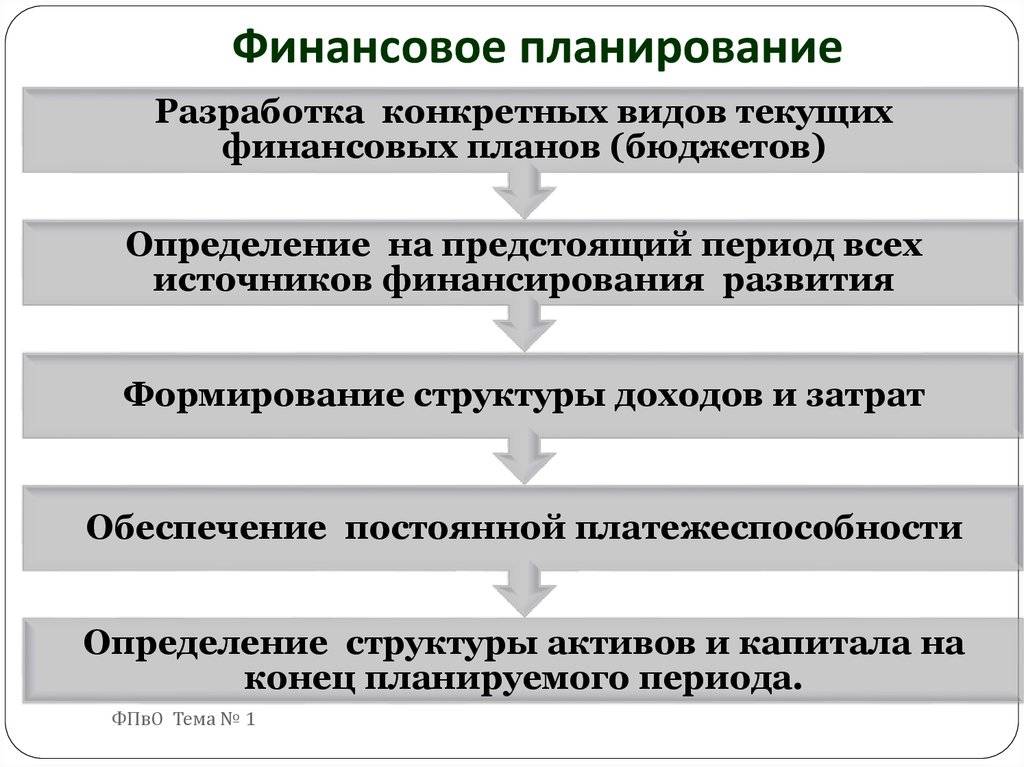

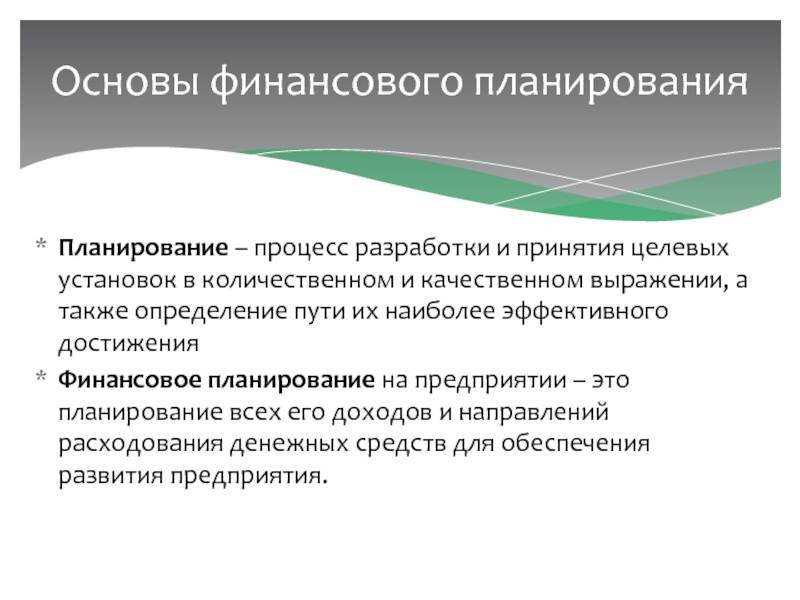

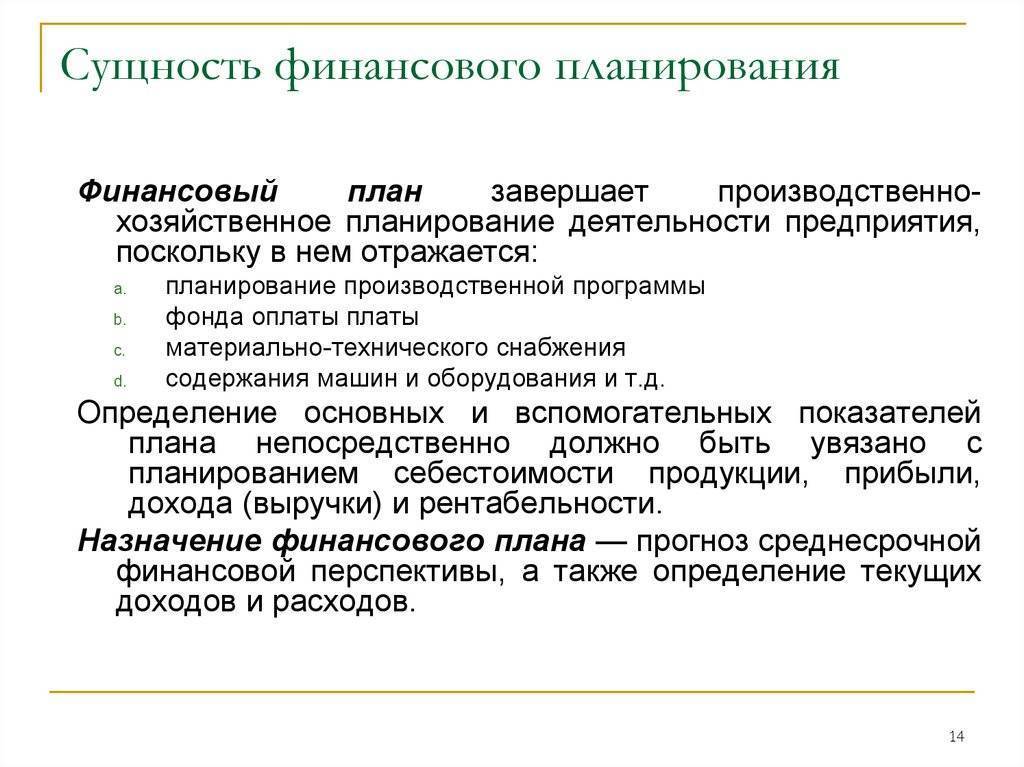

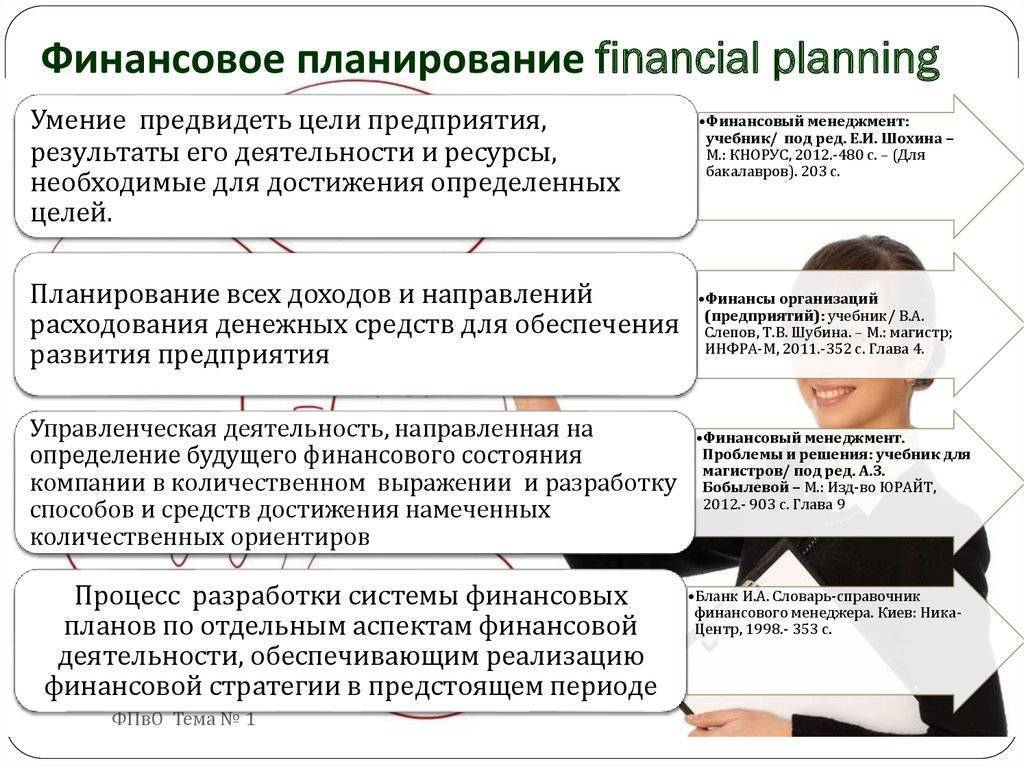

Финансовое планирование — это процесс, в ходе которого осуществляется составление финансового плана с целью определить будущие действия, связанные с формированием и использованием денежных ресурсов. Также в результате этого процесса происходит принятие целевых установок, имеющих количественный и качественный характер, и определение способов их достижения.

Под финансовым планом понимается документ, представленный балансовыми формами, где сгруппированы доходные и расходные статьи, которые планируется получить и финансировать в определенном периоде. Часто на предприятии составляется несколько таких планов, разным содержанием, что связано с задачами и объектами планирования.

Организация финансового планирования на предприятии предполагает наличие трех основных подсистем, рассмотренных в таблице 1.обладающих

Таблица 1

Подсистемы финансового планирования на предприятии

| Наименование подсистемы | Сущность | Форма планов | Период |

|---|---|---|---|

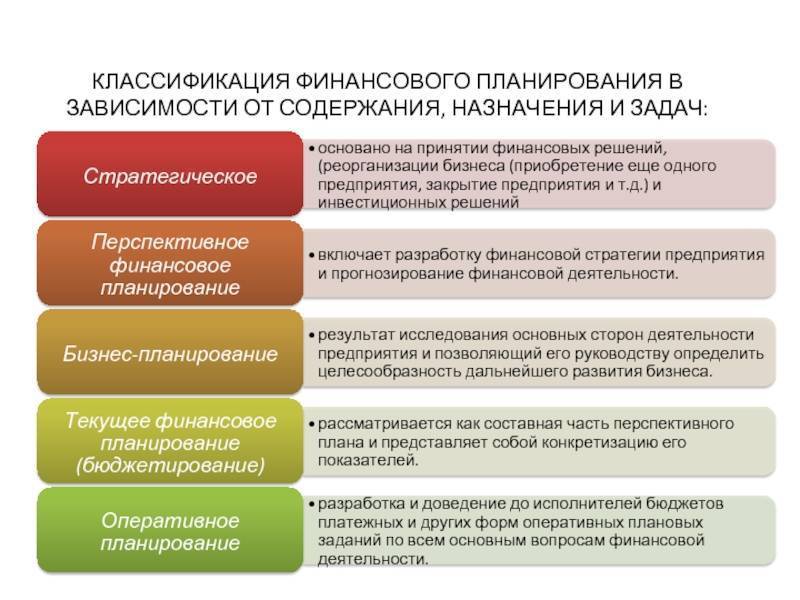

| Перспективное | Основное назначение перспективного планирования заключается в том, чтобы разработать финансовую стратегию предприятия и дать прогноз его деятельности. В стратегии должны быть четко определены долгосрочные цели, на достижение которых направлена финансовая деятельность компании и предусмотрены способы и пути их достижения. | Предполагает разработку программы, связанной с инвестиционной деятельностью, бюджета, различных прогнозов | Разработка планов на срок от 3 до 5 лет и свыше |

| Текущее | В качестве основы текущей формы выступает стратегия и финансовая политика, отражающая отдельные аспекты функционирования компании. Текущее планирование направлено на разработку планов, способствующих определению источников финансирования компании, формированию структуры ее доходной и затратной части, обеспечению постоянной платежеспособности. | Осуществляется разработка планов, предназначенных для того, чтобы оценить финансовое положение предприятия в конце года (как происходило движение денежных средств, прибыль и убытки, бухгалтерский баланс) | На 1 год |

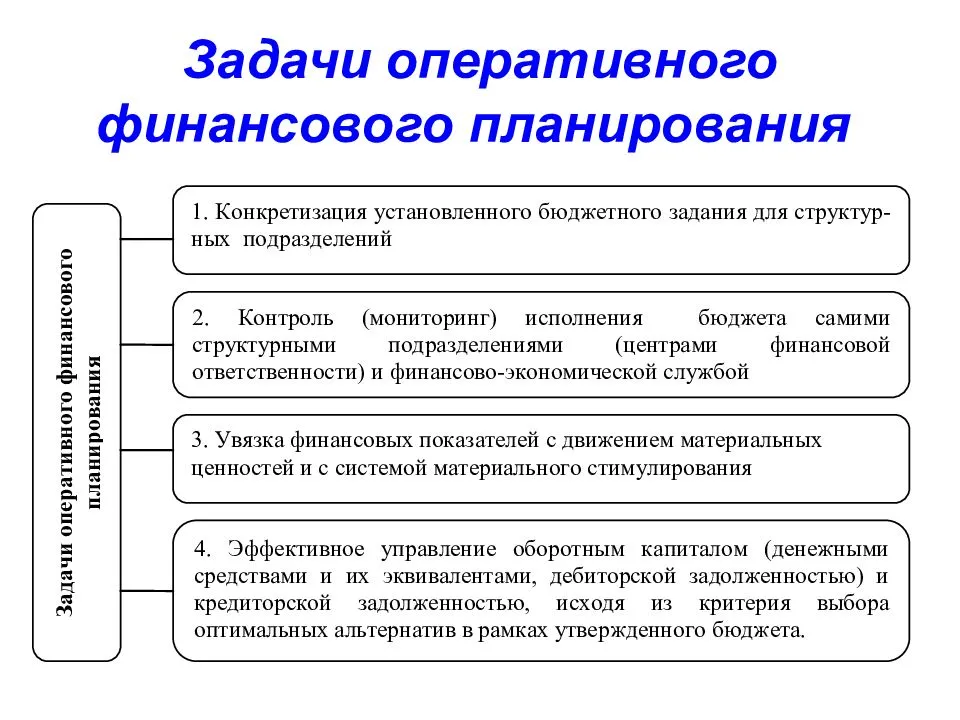

| Оперативное | Организация оперативного планирования связана с необходимостью осуществлять контроль над тем, как поступает фактическая выручка и как расходуются наличные финансовые ресурсы в краткосрочном периоде. Для этой цели разрабатываются плановые задания, цель которых – обеспечить необходимыми средствами основные направления хозяйствующего предприятия. | Составляются два документа: 1) платежный календарь; 2) кассовый план. Также рассчитывается потребность в необходимости краткосрочного кредита. | На краткосрочный период, менее 1 года |

Кто должен осуществлять работы?

Если предприятие является небольшим, функция разработки финансового плана возложена, как правило, на его руководителя.

Крупные предприятия предполагают децентрализованную организацию работ по формированию бюджета или финансового плана. Это означает, что структурные подразделения, обладающие кадрами с наибольшим опытом в производственной деятельности, сфере закупок, реализации, имеют возможность выдвижения предложений по действиям, целесообразным в стратегической перспективе.

Разработка бюджетов отдельных подразделений не должна носить изолированный характер.

Для обеспечения действенной системы, координирующей эту работу, некоторые предприятия предусматривают разработку специальной инструкции с содержанием повременного плана и распределением обязанностей.

Выделяют два основных способа составления финансовых планов:

- Сверху вниз. Определение целей и задач, в том числе плановых показателей по прибыли, осуществляется руководящим составом предприятия. Затем информация доводится до более низких уровней структуры.

- Снизу вверх. Показатели рассчитываются отдельными сбытовыми подразделениями, после чего происходит их сведение в общий бюджет руководителем.

В практике часто находит применение одновременное использование двух методов для обеспечения координации бюджетов.

Программы для планирования личного бюджета

1

Monefy

Эта условно-бесплатная программа обладает очень приятным интерфейсом и имеет ряд преимуществ. Например, при помощи синхронизации с сервисом Dropbox вы можете вести семейный бюджет. Любая запись в этом приложении будет видна тем людям, с которым вы этот бюджет ведете. Однако вы можете использовать его и просто для себя. Приложение имеет встроенный калькулятор, что очень удобно.

Также стоит отметить красивый и информативный график, который поможет за несколько секунд увидеть, на что больше всего вы тратите деньги и что приносит вам больше дохода. Вы можете увидеть свои доходы и расходы за день, неделю, месяц и год, что поможет вам более осознанно относиться к своим деньгам.

2

Money Lover

Это приложение не только про учет и планирование финансов, оно постоянно развивается и уже сейчас пытается охватить многие аспекты жизни человека. Два кошелька вы можете завести бесплатно, за остальное придется заплатить небольшое количество денег.

Еще хорошим отличием от других приложенией являются две вкладки «Я должен» и «Мне должны». Как вы понимаете, первая вкладка должна быть всегда чиста, да и наличие второй не всегда сделает вашу жизнь лучше. Но если все же это случилось, приложение поможет не забыть обо всех долгах.

Также есть вкладка «Счета», позволяющая наконец узнать общую сумму ваших всех счетов — квартплата, аренда, интернет, телефон и так далее.

Помимо всего этого программа содержит конвертер валют, расчет процентной ставки и способна найти ближайший от вас банкомат.

3

Financius

Самое простое приложение из представленных. Оно состоит из трех простых пунктов меню «Аккаунты», «Транзакции» и «Отчеты». Вы можете отслеживать состояние финансов своей компании или любого члена семьи. Финансового планирования здесь нет, однако если вы неопытный пользователь приложений, можете начать с него. Оно бесплатное и без рекламы.

4

CoinKeeper

Это приложение представляет собой управление финансами и представлено в игровой форме. Для того, чтобы потратить на что-либо деньги, вам нужно перебросить монетку на конкретную иконку. Есть интересная функция под названием «Автоматический бюджет», она позволяет быстро рассчитать основные категории расходов на месяц.

Вы можете установить напоминания о повторяющихся расходах, а также вести учет вместе со своей семьей.

5

Toshl

Уникальность приложения в том, что оно постоянно напоминает вам о том, что вы можете превысить бюджет. Однако недостатками его является платное пользование, а также то, что некоторые вещи нужно вводить вручную.

Мы советуем вам попробовать все эти приложения и в итоге выбрать то, которое подходит вам больше всего. Они развиваются и эволюционируют, а значит в скором времени возможно добавление других функций. Если у вас нет возможности пользоваться мобильными приложениями, вашим услугам предлагаются интернет-сервисы. Их большое количество и достаточно сложно выделить какое-нибудь отдельно.

В следующем уроке мы рассмотрим финансовую систему и финансовые организации. А в этом мы изучили личное и организационное планирование. Мы выяснили, что особой разницы между планированием личных финансов и планированием финансовой организации нет и что существует много похожих моментов. Суть всегда одна и та же — сокращение расходов и направление финансовых потоков на инвестиции и приумножение капитала.

Список используемой литературы

1.) Семочкин В. Н. Гибкое развитие предприятия: Анализ и планирование. – 2-е изд., испр. и доп. – М.: Дело, 2007. – 376 с.

2.) Зенкина И. В Экономический анализ в системе финансового менеджмента. М.: Феникс, 2009. -318 с. |

| 3.) Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 495 с. — (Б-ка словарей «ИНФРА-М»). |

4.) Бизнес-планы. Полное справочное руководство / Под ред. И. М. Степнова – М.: Лаборатория базовых знаний, 2009. – 240 с.: ил.

5.) Семочкин В. Н. Гибкое развитие предприятия: Анализ и планирование. – 2-е изд., испр. и доп. – М.: Дело, 2008. – 376 с.

6.) Хруцкий В. Е., Гамаюнов В. В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. — М.: Финансы и статистика, 2008. — 457 с.

Интернет-ресурсы:

7.) www.cfin.ru

8.) www.finexpert.ru