Какие ЭК самые лучшие и надежные?

Список всех электронных кошельков, которые пользуются огромной популярностью у российских пользователей не так уж и велик. Но выбрать все равно есть, из чего. В наш рейтинг попали отечественные и зарубежные ЭПС:

- Киви;

- Яндекс.Деньги;

- Вебмани;

- PayPal;

- Payeer;

- Perfect Money;

- Adv Cash.

Какой интернет кошелек лучше? Мы приведем краткие обзоры каждой из вышеперечисленных ЭПС, а дальше – решение за вами!

ТОП-3 российских ЭК

Мы составили топ-3 электронных кошельков, которые были созданы в России. Пи этом один из них является международным, поэтому он вполне заслуженно занимает 1 место.

- Webmoney. Вебмани – один из международных электронных кошельков, где можно создавать сразу несколько счетов для разных валют. При этом для каждой денежной единицы здесь есть свое обозначение. WMZ – это долларовый кошелек, WMR – рублевый, U – гривенный и т. д. После регистрации пользователь получает начальный аттестат псевдонима, поэтому его возможности в системе ограничены. Чтобы расширить их, необходимо предоставить скан или фотокопию паспорта с фото и пропиской. После подтверждения копии администрацией пользователь получает формальный аттестат, и может совершать развернутые транзакции на сайте или в приложении ВМ.

- Яндекс.Деньги. Пожалуй, это лучший электронный кошелек для резидентов России. После регистрации, конечно, список функций и сумма транзакций ограничена, но после идентификации по паспорту перед пользователем открываются все возможности: перевод средств на карту, между своими счетами или со своего кошелька на кошелек другого зарегистрированного юзера. Как начать пользоваться электронным кошельком? Здесь все намного проще: нужно «завести» аккаунт на Яндексе, после чего перейти в раздел «Деньги» и создать кошелек.

- Киви. Этот сервис во многом уступает двум предыдущим. Однако его отличительная черта заключается в том, что номером ЭК является номер телефона. Именно его необходимо указать при регистрации, после чего нужно придумать пароль – и все готово. Примечательно, что производить платежи с Киви-кошелька можно без идентификации.

Рейтинг иностранных ЭПС

Иностранные электронные кошельки пользуются не меньшей популярностью, чем российские. Однако рекомендуется заводить их, прежде всего, тем пользователям, которые находятся заграницей, или получают оттуда регулярные денежные переводы. Также аккаунт в таких ЭС будет необходимым для юзеров, часто совершающих покупки в иностранных виртуальных магазинах.

Рейтинг зарубежных электронных кошельков приведен ниже.

- PayPal. Самая крупная ПС во всем мире американского происхождения. Несмотря на свою распространенность и надежность, она, все же, лучше всего подойдет именно иностранным гражданам. Чтобы можно было оперировать валютой, к кошельку необходимо привязать свой банковский счет.

- Паер. Эта ЭПС позволяет осуществлять денежные переводы практически в любую точку мира, поскольку она работает почти в 200 странах. Но есть у нее и большой минус: для перевода средств пользователь может обойтись без верификации, чем часто пользуются мошенники и учредители финансовых пирамид.

- Адвакэш – относительно новая ПС, которая стремительно набирает популярности и оборотов. Примечательно, что транзакции, проводимые внутри системы, осуществляются без комиссии. На этом сервисе можно работать, как с верификацией аккаунта, так и без нее.

- Perfect Money. Платежная система, созданная в 2007 году. Главный офис находится в Австрии, в то время, как местом юридической регистрации является Панама. Система только набирает оборотов, и имеет невзрачное оформление, поэтому многие потенциальные пользователи не решаются становиться постоянными.

Так, мы сделали краткое сравнение электронных кошельков. Чтобы выбрать оптимальный вариант, рекомендуем вам создать учетные записи на нескольких сервисах сразу.

https://youtube.com/watch?v=N3Ro7Iy5jKQ

При этом вовсе не обязательно сотрудничать со всеми. Ознакомьтесь с их особенностями и правилами, и только на основании собственных наблюдений и полученного опыта вы сможете сделать для себя единственно правильный выбор!

Какой самый лучший электронный кошелек в Украине

Сейчас в стране действует запрет на работу части российских сервисов. Потому использовать их можно только в обход блокировок, что не совсем законно.

- Webmoney – оптимальный выбор для фрилансеров;

- PayPal – используется для оплаты покупок за рубежом;

- UkrMoney – сотрудничает с ПриватБанком, поддерживает разные валюты;

- Liqpay – удобный прием платежей, сотрудничает с большинством крупных компаний в Украине, Европе и Америке;

- iPay.ua – мгновенно переводит средства в любую точку мира;

- Payoneer – выгодна для удаленщиков, которые работают с зарубежными заказчиками.

Последняя система попала в тренды в Украине в 2018 году. Она позволяет быстро и безопасно получать деньги с любого уголка планеты. Отличается минимальной комиссией. Но если оплата приходит только от клиентов из стран СНГ, самым удобным оказывается старый добрый Вебмани (так обналичивать рубли гораздо проще).

Как работают системы электронных платежей

Каждая система имеет свои принципы функционирования. Как правило, учредители таких небанковских платежных сервисов вводят свою цифровую валюту (биткоин, DigiCash, вебмони, аккредитивы, сертификаты, E-Gold). Дело в том, что считать электронные денежные средства рублями или долларами незаконно. Фактически пользователи могут надеяться лишь на то, что ЭПС заботится о своей репутации, ведь законодательные гарантии отсутствуют полностью.

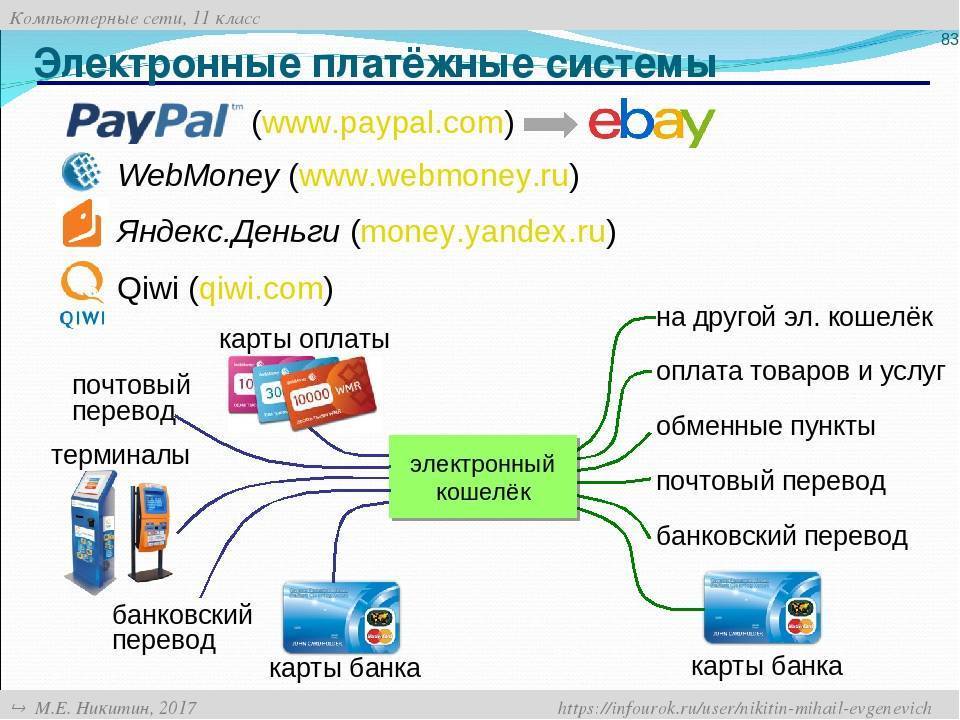

Принципы работы разных платежных систем схожи. Учредители проводят эмиссию собственной валюты, после чего организуется облачная финансовая структура, которая включает следующее:

- Официальный интернет портал, через который проводятся транзакции по счетам пользователей и регистрация новых участников.

- Электронные кошельки с данными о том, какой суммой располагает конкретный клиент.

- Онлайн терминалы или шлюзы, через которые осуществляется пополнение кошельков пользователей.

- Некоторые платежные системы создают свою сеть банкоматов или обменных пунктов.

- Обязательно ЭПС должна наладить сотрудничество с финансовым учреждением, через которое будет проводиться конвертация реальных денежных средств в электронные.

Открытие кошелька

Чтобы создать онлайн кошелек, пользователю нужно заполнить анкету, указав личные данные и номер телефона. Стоит отметить, что изначально клиент получает анонимный доступ к платежам в системе, поэтому паспортные данные зачастую не проверяются. Однако для перехода на более высокий уровень и получения доступа ко всем возможностям системы нужно пройти идентификацию. Дополнительно можно привязать к кошельку свою банковскую карту. Такой вариант не предусматривается сервисом PayPal, но в платежных системах Яндекс.Деньги или WebMoney услуга доступна.

Процедура использования электронного накопителя включает следующие этапы:

- Регистрация в выбранной системе.

- Установка специальной программы на ПК (например, WebMoney Keeper и другие).

- Создание виртуального кошелька или нескольких сразу (аналогов валют).

- Пополнение счета.

Как вывести средства

Если приходные и расходные операции с электронными кошельками проводить легко прямо через сайт, то обналичивание имеющихся денег требует помощи финансового учреждения или наличия банкомата. Вывод средств производится на счет, карту или мобильный клиента по реквизитам. Кроме того, допускается использование пунктов приема платежей. В этом случае пользователь должен перечислить деньги на свой кошелек и получить пароль для обналичивания.

Как правило, клиенту для вывода средств с электронного кошелька нужно:

- Иметь аккаунт в ЭПС.

- Уметь правильно пользоваться специальными программами.

- Заранее получить достаточный сертификат (например, формальный или персональный, отдельные виды существуют для обслуживания юридических лиц).

- Иметь на счету нужную сумму с учетом комиссии.

Обналичивание

Современные пользователи, которые не знают, как снять деньги с электронного кошелька, могут применить один из представленных ниже способов:

- Перевод через финансовую организацию с конвертацией в эквивалент нужной валюты при необходимости.

- Возврат неиспользованных средств через ЭПС.

- Перевод юридического лица физическому.

- Постоянное платежное поручение, оформленное в организации-эмитенте.

- Через сервис guarantee.ru.

- Отправка мгновенного перевода себе / другому лицу.

- Использование обменных пунктов.

Функционирование оператора электронных денег

Ввод средств

Ввод средств может быть осуществлен различными способами, набор которых зависит от возможностей конкретной системы электронных денег. Наиболее распространенные способы таковы:

- Покупка и инициирование карты экспресс-оплаты (КЭО). В некоторых системах, таких как Rapida, карта может быть инициирована в виде отдельного электронного кошелька, или может быть использована для пополнения существующего электронного кошелька. Карта может быть инициирована при помощи различных интерфейсов.

- Внесение наличных средств при помощи автоматов приема наличных, оплаты в кассах торговых точек или пунктов приема наличных платежей. При внесение средств указывается идентификатор электронного кошелька.

- Банковский перевод на расчетный счет оператора электронных денег. Один из наиболее дорогих способов зачисления при небольшой сумме, т.к. банки, как правило, взимают фиксированную комиссию. Это и один из наиболее дешёвых способов, т.к. при внесении крупной суммы комиссия банка минимальна.

- Оплата ]. Эта операция может быть произведена через телебанк, через банкоматы, через сервисы, предоставляемые непосредственно платежной системой, а также при помощи внешних сервисов.

- Конвертация средств из другого оператора электронных денег.

Вывод средств

Вывод средств также может быть осуществлен различными способами:

- Получение наличных в кассе оператора системы или в пункте выдачи наличных средств.

- Почтовый перевод на имя, указанное владельцем электронного кошелька.

- Банковский перевод на указанный счет.

- Пополнение счета кредитной карты при помощи электронных денег.

- Конвертация в электронные деньги других операторов.

Обычно за вывод средств берется определенная комиссия. Существуют также лимиты на размер выводимых сумм.

Внутренние переводы

Одна из основных функций любого оператора электронных денег – осуществлять возможность безналичных переводов между участниками системы, заменяя наличные расчеты. Есть несколько способов осуществления внутренних переводов:

- Прямой перевод средств на указанный электронный кошелек. Это наиболее распространенный способ осуществления внутренних платежей.

- Эмиссия электронного чека на определенную сумму, и передача этого чека получателю палатежа. Чек может быть передан любым способом, в том числе и лично. Получатель использует чек для пополнения собственного электронного кошелька. Этот способ может быть удобен в том случае, если расчет происходит на месте, в процессе передачи какого-то товара или услуги. А также в том случае, если плательщик или получатель по каким-то причинам хотят скрыть идентификаторы своих электронных кошельков.

Оператор электронных денег может предоставлять различные механизмы гарантии или страхования перевода, отзыва платежа, идентификации.

Электронный кошелек

В отличие от обычных безналичных денег, электронные деньги существуют только в рамках платежной системы эмитента, и не могут быть переведены в другие системы в неизменном виде. Это ограничение существенно упрощает создание и поддержку систем электронных денег, что приводит к очень большому снижению стоимости транзакций, так как все транзакции происходят внутри системы.

Рейтинг лучших электронных кошельков

В РФ наиболее используемыми электронными кошельками являются Webmoney, Qiwi и ЮMoney.

Преимуществ Webmoney несколько:

- Вы можете сделать себе несколько кошельков, в национальной валюте и валютах других стран.

- Webmoney поддерживает множество вариантов пополнения и снятия. К примеру, пользователь может перевести свои средства в другой кошелек Вебмани, на сотовый, карту любого банка.

- Комиссия за транзакции в Webmoney относительно небольшая, 0,8%.

- Имея достаточный аттестат (уровень доверия), пользователь может попросить деньги в кредит. Возможна и обратная ситуация: имея собственные временно свободные средства, зарабатывать на них процент.

- К Webmoney можно привязать кошельки ЮMoney и Киви.

Компания Qiwi функционирует на рынке финансовых услуг более 20 лет. За это время деньги Qiwi стали популярными не только в России, но и в других странах бывшего СССР. Преимущества работы с Qiwi такие:

Большой популярностью в России и в странах СНГ пользуются Яндекс Деньги. После покупки Сбербанком произошел ребрендинг: теперь Яндекс Деньги называются ЮMoney.

Преимущества этой системы для пользователя такие:

Рассмотрим теперь кошельки, которые пользуются популярностью не только в России, но и во всем мире.

Payeer – компания, которая работает на рынке с 2012 года.

Преимущества Пайер такие:

- Нет комиссии за обслуживание счета в то время, как многие банки берут такую комиссию.

- Пользователь может использовать от 10 разных валют: доллары, евро, биткоины, лайткоины и т. д.

- Кошелек можно пополнить совершенно бесплатно криптовалютой или через AdvCash.

- Пользователь получает в свое распоряжение более 150 разных способов оплаты.

- При необходимости можно использовать карты Visa и Mastercard.

Skrill – это платежная система, которая была создана в Великобритании в 2001 году. Компания работает на рынке уже 19 лет, а значит, ей точно можно доверять:

- Деньги с кошельков Skrill принимают тысячи сайтов по всему интернету.

- За получение денег комиссия не взымается.

- За вывод на банковский счет пользователи платят всего 5,5 евро.

- Подключившись к программе лояльности Knest, владелец кошелька может зарабатывать баллы. Затем их можно обменять на деньги и вывести, в том числе и на банковскую карту.

PayPal – это система, которая популярна во всем мире, особенно на биржах фрилансеров. Преимущества «Пейпэла» такие:

- Регистрация в PayPal происходит максимально просто: для это не нужен даже банковский счет.

- Деньгами с кошелька можно заплатить в тысячах магазинов по всему миру.

- Мгновенное перечисление средств со своего на другие кошельки. Для этого нужно ввести только адрес электронной почты получателя и свой платежный пароль.

- Кошелек PayPal можно использовать как в личных, так и в корпоративных целях.

- Система позволяет вернуть любой товар, который не подошел, обратно в магазин. Правда, есть одно условие: стоимость доставки не должна превышать 1,5 тысячи рублей.

Нет и не может быть четких рекомендаций по поводу того, каким электронным кошельком лучше пользоваться, а каким хуже. На наш взгляд, оптимальный выбор – это многофункциональные кошельки, которые работают с любыми валютами. Можно поступить и по-другому: выбрать сервис, который наиболее полно отвечает вашим запросам.

Что такое электронный кошелек?

Электронный кошелек – это место, где хранятся электронные деньги. Электронныe деньги – те же самые денежные единицы, только не бумажные, а хранящиеся на виртуальном носителе, которые управляются определенной финансовой организацией, расположенной в интернете. Безусловно, все подобные организации имеют лицензии, поэтому по уровню надежности они сравнимы с традиционными банками, а некоторые и превосходят их.

Для создания своего кошелька не нужно даже выходить из дома. Как правило, финансовая организация, в которой вы регистрируете свой профиль, попросит у вас:

- скан паспорта,

- заполненную анкету,

- номер телефона.

Весь процесс регистрации занимает несколько минут, а обмен информации происходит по защищенным каналам – а значит, полностью исключается возможность кражи личных данных. Также для обеспечения лучшей безопасности персональных данных, при входе в свой кошелек или совершении различных финансовых операций, помимо введения пароля вам потребуется правильно ответить на вопрос или ввести код подтверждения, который вам пришлют на телефон. Такой способ идентификации как электронная подпись пользователя, будет работать намного надежнее, чем многоразовый пароль, который легко потерять.

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Преимущества:

- интуитивно понятный интерфейс не вызывает затруднений даже у тех пользователей, кто впервые завел интернет кошелек;

- низкая комиссия за перевод другому пользователю – 0,5%;

- высокие лимиты для хранения средств и совершения расходных операций после прохождения идентификации владельца;

- круглосуточная служба поддержки клиентов.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Достоинства:

- мультивалютный кошелек позволяет проводить операции как в рублях, так и в иностранной валюте;

- распространенность системы WebMoney позволяет без труда переводить средства другим пользователям;

- высокая степень безопасности совершаемых платежей минимизирует риски мошеннических атак и афер.

Недостатки:

- Частая блокировка кошельков при сомнительных операциях. При этом доступ к средствам блокируется не только отправителю, но и получателю до выяснения причин.

- Невысокий уровень популярности кошелька за рубежом. Пополнить баланс или вывести средства при посещении иностранного государства проблематично.

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

Преимущества кошелька QIWI:

- Легко пополнить баланс. Платежные терминалы QIWI присутствуют в крупных торговых центрах, магазинах, остановочных павильонах.

- Низкая комиссия при выводе средств: 2% — на карту, 1,6% — на счет.

- Переводы другим пользователям системы QIWI бесплатны.

- К кошельку можно заказать специальную карту VISA и совершать платежи без комиссий.

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Преимущества:

- широкая известность платежной системы позволит беспрепятственно оплачивать услуги и товары, находясь в заграничных поездках;

- переводы между пользователями одной страны бесплатны;

- за международные переводы удерживается от 0,4% — альтернативный вариант системам денежных переводов, где комиссия выше в несколько раз.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.

Какой электронный кошелек лучше: основные электронные платежные системы

Webmoney

Это был первый кошелек, который я завела в Интернете. Причины на то были – только имея кошелек Webmoney, можно работать на одной очень популярной фриланс-бирже. Так что я тогда даже не выбирала, что завести.

Чем хорош. В Webmoney есть возможность привязать несколько кошельков в разных валютах. Конечно, самые популярные – рублевые и долларовые (актуально для тех, кто работает с зарубежными заказчиками).

На счет Webmoney можно получать переводы от других пользователей этой системы, пополнять счет с помощью банковской карты (с комиссией) или банковских терминалов, а еще обменивать валюту (переводить деньги со своих валютных кошельков на рублевый).

Выводить деньги со счета можно с помощью перевода (Почта России, Золотая Корона и т.п.) и на карту любого банка. Но удобнее всего привязать свой кошелек к банковской карте, которой вы пользуетесь чаще всего.

Можно без комиссии оплачивать различные услуги: мобильную связь, коммунальные услуги, интернет, штрафы и др. Также есть интересная возможность – брать кредит.

Чем не нравится. Долгая и сложная процедура регистрации. Чтобы по максимуму пользоваться возможностями, нужно получить аттестат (пройти идентификацию). Для этого вам придется обратиться в банк и сделать перевод (достаточно 100 рублей) на счет своего кошелька.

Взимается комиссия за переводы внутри системы. К тому же, когда вы оплачиваете покупки на других сайтах через кошелек Webmoney, вам нужно вводить проверочный код, который приходит на ваш номер телефона за 1,5 рубля.

А еще не очень удобный интерфейс.

Яндекс.Деньги

Самый популярный у российского пользователя электронный кошелей – Яндекс.Деньги.

Регистрация не очень сложная, но как и в Webmoney рекомендую подтвердить свою личность (для этого нужно предоставить паспортные данные – скан паспорта).

Система понятна и проста в использовании.

Пополнять счет можно с других кошельков (не только Яндекс.Деньги), с банковской карты, с баланса мобильного, наличными (в Евросети, банковским переводом, в терминалах Сбербанка).

Пополнить счет без комиссии можно только наличными или с банковской карты. За остальные переводы взимается комиссия.

Большую частью платежей я получаю именно на Яндекс.Деньги, так что я выпустила карту, чтобы расплачиваться со счета не только в Интернете, но и офлайн в магазинах. Стоимость карты – 300 рублей, выдается на 4 года.

Система работает только с рублями.

QIWI Кошелек

Завести QIWI Кошелек – проще простого! Кошелек привязывается к номеру телефона, а, значит, это и есть номер вашего кошелька. Очень удобно и просто запомнить!

Пополнять QIWI Кошелек тоже удобно – платежные терминалы QIWI установлены практически в каждом супермаркете по всей стране.

Точно также можно оплачивать любые услуги без комиссии. Также как у Яднекс.Деньги предусмотрен выпуск карты. Карта выпускается на 2 года, придет вам по почте. Стоимость карты – 150 рублей.

Также надо отметить, что все 3 платежные системы имеют приложения для мобильного телефона. Приложения Webmoney и QIWI доступны для всех популярных операционных систем, Яндекс.Деньги — только для iOS и Android.

В целом я не вижу необходимости выделять лучший электронный кошелек. У каждого из них есть свои плюсы и минусы, которые вы заметите только при непосредственной работе с ними.

Но можно не торопиться с выпуском карт, пока не будете уверены, на какой кошелек будет поступать большая часть

А какие у вас кошельки? И каким пользуетесь чаще всего?)

Приветствую, дорогие гости и друзья! Перед вами встал не простой вопрос о выборе оптимальной платежной системы? Давайте мы подробно посмотрим какой электронный кошелек лучше завести для удобного пользования и взаиморасчетов. Я облазил огромное количество сайтов. Среди них магазины, всевозможные сервисы, биржи удаленной работы и прочие проекты. Наиболее часто встречается возможность оплаты и получения денег посредством трех видов кошельков. Догадываетесь каких именно?

Какой электронный кошелек лучше?

В России можно использовать практически любые известные электронные кошельки. Конечно, при выборе каждый будущий владелец просчитывает многие факторы, в первую очередь свои цели. Но есть и общие моменты. Выбирают обычно по размеру комиссии, читают отзывы других пользователей. Здесь могут быть и отзывы конкурентов, которые, конечно, ничего хорошего не напишут, поэтому информацию нужно перепроверять.

Важна хорошая служба поддержки и русскоязычное меню – приятно не тратить время на перевод и быть уверенным в своевременной помощи сервиса, если возникнут проблемы. У хорошего кошелька обычно есть мобильное приложение, он всегда под рукой.

Кошельки часто предоставляют возможность выпустить карту – виртуальную и пластиковую. Она дает дополнительные удобства при совершении платежей. Самые популярные сейчас кошельки представлены в нашем списке.

ЮMoney

Тоже очень простой и популярный кошелек. Работает на рынке около 20 лет, постоянно обновляет и дополняет набор полезных функций. Сервис выкуплен Сбербанком (раньше это были Яндекс.Деньги). На сегодняшний день все привлекательные стороны Яндекс.Денег сохранились. Есть акции, кешбэк. За перевод с кошелька на кошелек в системе комиссии нет. Есть мобильное приложение. ПО постоянно обновляется, продумана система защиты данных владельца. Кошелек используется на многих биржах фриланса, что очень удобно для работающих в одиночку пользователей.

Для бизнеса предлагается прием платежей, в том числе B2B-платежи от юрлиц непосредственно в онлайне. После оплаты счета продавец немедленно получает сообщение об этом.

Можно автоматически отправлять деньги любому числу клиентов: выдавать займы, платить фрилансерам, запускать рекламу с денежными призами.

К сведению! Самозанятым предлагается встать на учет прямо через сервис и работать в нем.

Payeer

Максимально простой в использовании кошелек, ориентированный на личные нужды и на бизнес. Это международная платежная система, один из лидеров рынка, работает уже около 10 лет. У нее высокий уровень защиты и масса возможностей. Система позволяет быстрый перевод средств в другие платежные системы, например, уже упомянутый кошелек Киви и не только в него. Через Payeer можно купить криптовалюту, в нем есть встроенная биржа криптовалют. Переводы идут по всему миру, работает система с валютами более чем 200 стран, сам аккаунт мультивалютный. За открытие счета и обслуживание по месяцам платить не нужно. Верификация не обязательна, но с ней лимит средств будет больше. Есть возможность использовать банковские карты VISA, Mastercard.

Skrill

Старейшая электронная система платежей, начала работу в 2001 году, распространена во всем мире. Бесплатная регистрация по адресу электронной почты открывает много возможностей

Skrill уделяет особое внимание бизнесу и дает возможность открыть бизнес-счет

В системе доступны более сотни способов перевода средств, за каждую финансовую операцию в рамках программы лояльности начисляются баллы. Пользователи отмечают компетентность техподдержки, быстрое и эффективное решение проблем.

PayPal

Еще один солидный сервис, присутствующий на рынке с конца 90-х годов прошлого века. Это один из самых распространенных способов оплаты в мире. Фрилансеры часто используют PayPal. Деньги на него зачисляются без задержек. Процесс регистрации простой, быстрый, аналогично и закрытие счета. Корпоративный счет дает возможность использовать PayPal для бизнеса.

WebMoney

Известная всем система испытывает сейчас определенные трудности в связи с наложенными на нее ограничениями, но сдавать позиции не собирается, постоянно предлагает пользователям новшества, стремясь удержать клиентов. У кошелька есть несколько версий, в том числе мобильный вариант.

Для бизнеса в частности доступен сервис защищенных сделок, арбитраж для решения спорных вопросов, массовые выплаты и многое другое. Действует служба финансовой поддержки.

Это не единственные хорошо зарекомендовавшие себя платежные системы

Можно обратить внимание на Perfect Money (https://perfectmoney.is/), RBK Money (https://rbk.money/), Advcash (https://advcash.com/). Подсказка: кешбэк – частичный возврат расходов за покупки по карте

Подсказка: кешбэк – частичный возврат расходов за покупки по карте.

Для чего нужен онлайн кошелек

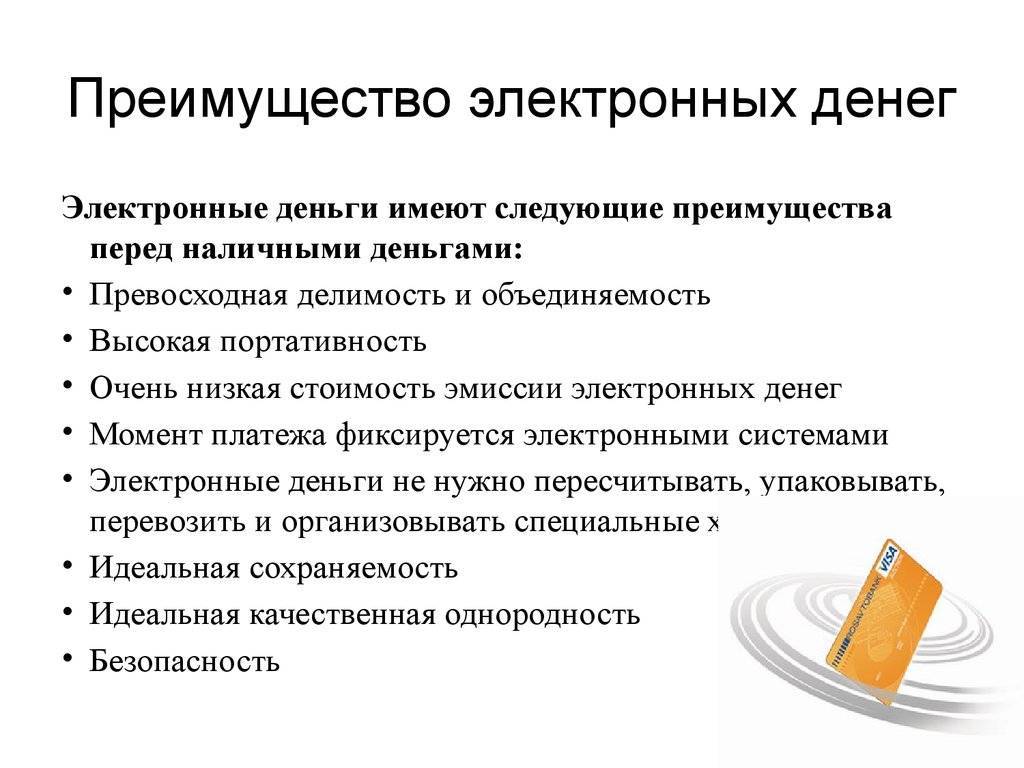

Веб кошелек, как и банковская карта, используется для расходных и приходных операций – оплату товаров/услуг, переводов, пополнений и т.д. Далее расскажу про его преимущества;

1. Простота использования. Электронным кошельком можно пользоваться, не открывая при этом банковский счет. А завести ЭК можно даже лежа на диване, к тому же все процессы управления производятся в интернете. За его создание и содержание с Вас не возьмут денег;

2. Вывод средств. В основном все системы, например, сервисы, имеют возможность вывода денег только через ЭК. При этом не приходится указывать номер карты, срок действия и секретный код, а значит мошенники не смогут получить доступ к счету;

3. Удобство покупок. При покупках с помощью карты требуется много данных – номер карты, срок обслуживания и т.д. Для оплаты эл кошельком потребуется только пароль и мобильный телефон рядом;

4. Выпуск карты. Многие банки — операторы ЭДС выпускают за небольшую стоимость пластиковые карты с бесплатным обслуживанием. Можно выбрать её с необходимым сроком и нужными функциями – для покупок, снятия наличных, оплаты в кафе и т.д.;

5. Условия карт. Карта кошелька может быть выгоднее по условиям. Так, нередко операторы ЭДС предлагают скидки, бонусы и кешбэк. Поэтому можно сравнить эти предложения с программой лояльности Вашего банка. Возможно, в каких-то случаях вы получите больше преимуществ, пользуясь онлайн кошельком;

6. Постоянный доступ. Электронные системы не привязаны к определенной стране и ими можно пользоваться из любой точки мира;

7. Быстрое зачисление. Средства придут мгновенно, будь это вывод или перевод на другой ЭК, причем без разницы – будни это или выходные дни;

8. Безопасность. Гораздо безопаснее завести ЭК специально для расчётов в интернете и класть на него нужную сумму перед переводом. В таком случае не придётся указывать номер карты, срок действия и секретный код – и мошенники не смогут получить доступ к вашему банковскому счёту.

Безопасность

Несмотря на то, что в настоящее время системы электронных денег ну о-о-очень надежные, пользователи всё же умудряются терять свои деньги. Причина либо в незнании банальных правил безопасной работы в сети, либо в лени. Поэтому далее приведу простые, но эффективные способы защиты.

Антивирус. Такая программа должна быть установлена на компьютере. И обязательно, чтобы она обновлялась, то есть всегда имела актуальные антивирусные базы. Лучше, конечно, использовать платные продукты типа Антивируса Касперского, но если нет такой возможности, пользуйтесь бесплатным Avast.

Надежный пароль. Используйте пароль, состоящий минимум из восьми знаков. Лучше, чтобы это были и буквы и цифры. Причем буквы и заглавные и строчные. Не используйте в пароле дату рождения, номер телефона или другие личные данные.

Идентификация. Эта такая процедура, которая позволяет платежному сервису увидеть в вас добропорядочного пользователя. Она касается в основном российских систем электронных денег. Смысл ее в том, что нужно указать реальные паспортные данные и показать документ уполномоченному лицу. Тогда ваш статус измениться и это даст определенные преимущества.

Кроме того, это обеспечит дополнительную защиту от мошенников. Ведь по закону если со счета идентифицированного пользователя украдут деньги, система обязана их вернуть (при условии, что он обратится в службу поддержки не позднее 24 часов после списания денег и система подтвердит факт взлома).

В Яндекс.Деньгах и QIWI процедура подтверждения своей личности называется идентификация, а в Webmoney – аттестация.

Кстати, многие платежные сервисы сильно урезают возможности для «анонимов». Например, Яндекс.Деньги запрещает таким пользователям получать и отправлять средства на другие кошельки, делать переводы на банковские карты и счета.

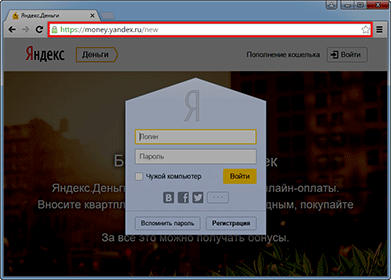

Проверка адреса. Перед тем как ввести свой номер кошелька (логин) и пароль для входа в систему, проверьте, правильный ли сайт открыт.

Отличается только адрес сайта. И если пользователь этого не заметит и введет свои данные, то злоумышленник сразу же их получит и сможет снять деньги. Поэтому перед тем, как войти в свой кошелек, посмотрите в адресную строку браузера. Там должен быть написан правильный адрес платежной системы.

Пример правильного адреса Яндекс.Денег:

Дополнительная защита. Если платежный сервис имеет дополнительную защиту, следует ее включить. Делается это в настройках кошелька. Обычно эта защита входа или подтверждение платежей через смс-сообщение. То есть пока не будет введен код, высланный в сообщении, операция выполнена не будет. В этом случае, даже если злоумышленник введет ваш пароль, он не сможет ничего снять со счета.

Чтение документации. У каждой системы есть база знаний. Обычно этот раздел называется «Помощь», и в нем рассказывается всё о правилах и особенностях сервиса. Конечно, информации много, но я очень вам рекомендую изучить хотя бы основное. И также ознакомьтесь с советами по защите кошелька от Яндекса.

И главное: никогда не сообщайте свой пароль от кошелька и данные карточек!