Что такое финансовый леверидж простыми словами

Если вы собираетесь инвестировать в компанию, то необходимо не только убедиться в ее финансовой стабильности, но и попытаться предугадать перспективы ее развития

С этой целью берут во внимание разные показатели, в том числе и леверидж.. Слово «leverage» в переводе с английского означает «система рычагов»

Экономическое определение данного понятия: финансовый леверидж – это фактор, изменение которого оказывает влияние на чистую прибыль.

Слово «leverage» в переводе с английского означает «система рычагов». Экономическое определение данного понятия: финансовый леверидж – это фактор, изменение которого оказывает влияние на чистую прибыль.

К примеру, вы имеете 1 000 долларов и можете заработать 20 % от этой суммы. Следовательно, вы получите 200 долларов прибыли. Однако если вы возьмёте в кредит ещё 5 000 долларов, то заработаете уже 1 200. Таким образом, чем больше фактор, тем сильнее изменение. Леверидж представляет собой кредит, который повышает риски и возможности.

Данное понятие часто используется на финансовых рынках

Если обратить внимание на рынок «Форекс», в котором дневные изменения курсов валют, как правило, незначительны, трейдеры очень часто применяют заёмные средства. Их называют кредитным плечом

Большое плечо, которое в 100 и более раз превышает личные средства трейдера, даёт возможность извлекать прибыль даже с небольших сумм. При этом внесённый депозит в связи с очень большим рисками в скором времени уходит на «Форекс» или в кошелёк валютному брокеру.

В рамках фондового рынка, где ценные бумаги гораздо значительнее изменяются в течение дня, кредитное плечо от брокера существенно меньше. Плюс ко всему, оно уменьшается в ночное время в связи с тем, что при открытии биржи нередко случается скачок котировок. На фондовой секции имеются маржинальные фонды со встроенным кредитным плечом. Кроме того, существует срочный рынок, в котором заем «вшит» в торгуемый актив. В данной статье мы будем говорить о применении левериджа в бизнесе реальных организаций.

Уровень прибыли определяется многими факторами, связанными с деятельностью компании. Они могут быть как производственными, так и финансовыми. Если нужно проанализировать уровень влияния каждой статьи расходов на конечные результаты деятельности организации, то следует вычислить показатель левериджа.

Различают 3 типа левериджа:

финансовый;

производственный (операционный);

производственно-финансовый.

Экономический смысл

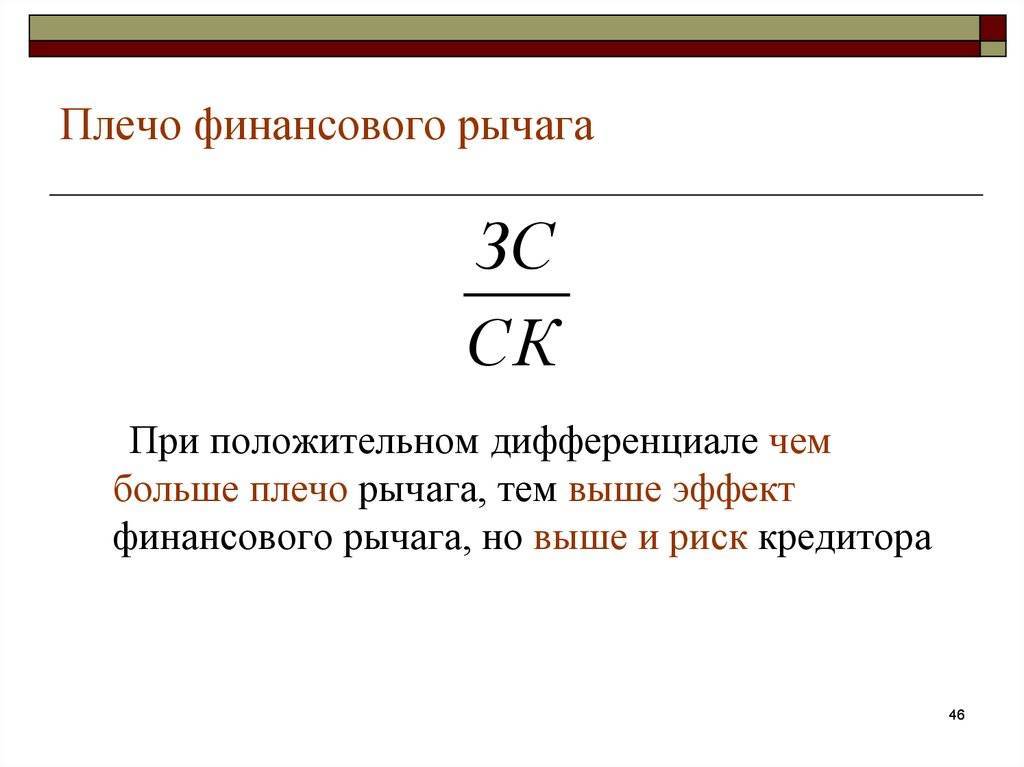

Мы уже упомянули об идеальном соотношении займа и собственных средств, выражаемом через Кфр. Этот показатель зависит от нескольких факторов – в первую очередь от отрасли. Так, для капиталоемких отраслей (например, производство автомобилей) Кфр будет значительно выше, чем для IT-сферы. То есть, плечо финансового рычага имеет смысл сравнивать только в рамках одной отрасли.

Чтобы немного отвлечься, расскажу о том, что можно рассчитывать плечо финансового рычага и для личных финансов. В этом случае Кфр считается немного по-другому.

Банки при рассмотрении заявки учитывают не только доход потенциального заемщика, но также наличие имущества в собственности. Причем имущество оценивается по рыночной стоимости. Не случайно иногда требуется отчет об оценке, составленный специализированной компанией. Для оценки стоимости автомобиля кредитный специалист может использовать данные интернет-сайтов.

Например, при оформлении ипотеки на 2 млн. руб. наличие у заемщика автомобиля рыночной стоимостью 800 тыс. руб. будет являться неоспоримым преимуществом. Кфр для заемщика – физического лица может значительно превышать единицу, и эта ситуация совершенно нормальна:

Кфр=2000/800=2,5.

Некоторые экономисты, рассчитывая плечо финансового рычага по балансу, учитывают не только кредиты банков, но и задолженность перед поставщиками. На мой взгляд, это не совсем правильно, так как кредиторка – величина очень гибкая и ее размер зачастую ни о чем не говорит. Например, в конце отчетного периода поступили материалы или товары на большую сумму, и это отразилось в отчетности. А в начале следующего периода предприятие полностью рассчиталось с поставщиком. Таким образом, показатели дебиторской и кредиторской задолженности – это динамические, «рабочие» значения, которые являются актуальными только на определенную дату и не должны серьезно восприниматься при оценке рентабельности.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 4.814 | 2.625 | 3.209 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.008 | 3.024 | 3.033 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.974 | 3.876 | 2.115 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.846 | 2.022 | 1.609 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.284 | 1.245 | 1.272 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.624 | 1.667 | 1.512 |

Значения таблицы рассчитаны на основании данных Росстата

Примеры использования плеча на Форекс

Давайте разберем реальные примеры использования разных кредитных плеч. Рассмотрим консервативный размер кредитного плеча 1:10 и агрессивный 1:1000 для торгового счета с депозитом в 100 USD, и движением цены на 100 пунктов.

Пример 1: Плечо 1:10

- При кредитном плече 1:10 на депозит в 100 USD, максимальный объем торговой позиции составит 0,01 лота.

- Стоимость одного пункта при 0,01 лоте = 0,1 USD (стоимость одного пункта при 1 лоте = 10 USD).

- Цена прошла 100 пунктов: а) в случае прибыли — 100п х 0,1 USD = ПРИБЫЛЬ +10 USD; б) в случае убытка — 100п х 0,1 USD = УБЫТОК -10 USD;

Трейдер при такой торговли рискует только 10% от всех своих денежных средств (10 USD от депозита 100 USD). При этом возможная прибыль составляет также 10%.

Пример 2: Плечо 1:1000

- При кредитном плече 1:1000 на депозит в 100 USD, максимальный объем торговой позиции составит 1 лот.

- Стоимость одного пункта при 1 лоте = 10 USD.

- Цена прошла 100 пунктов: а) в случае прибыли — 100п х 10 USD = ПРИБЫЛЬ +1000 USD; б) в случае убытка — 100п х 10 USD = УБЫТОК -1000 USD, но так как депозит ограничен сумой в 100 USD, то сделка закроется автоматически при достижении уровня стоп-аута.

При таком трейдинге, риск по сделке составил 100% от всех денежных средств трейдера, при этом цена прошла всего 10 пунктов (10 п х 10 USD = УБЫТОК -100 USD). На валютном рынке средняя дневная волатильность (движение цены в течении одного дня) по валютным парам составляет более 50 пунктов.

Из примера с использованием кредитного плеча 1:1000 нужно понять, что не следует использовать в трейдинге максимально возможные объёмы при открытии торговых позиций.

Excel для расчета

Примером расчета финансового рычага является таблица Excel, составленная на основании данных бухгалтерской отчетности:

| Наименование показателя | 9 месяцев 2020 | 6 месяцев 2020 | 6 месяцев 2019 |

|---|---|---|---|

| ЭФР | 0,235667444 | 0,168209877 | 0,086031682 |

| Выручка | 510350 | 326640 | 257389 |

| Себестоимость товара | 386211 | 253931 | 212581 |

| Валовая прибыль | 124139 | 72709 | 44808 |

| Аренда помещения | 21460 | 14305 | 12520 |

| Заработная плата | 42575 | 28383 | 21037 |

| Налоги и отчисления | 11280 | 7521 | 6952 |

| Расходы на логистику | 3050 | 2986 | 1800 |

| Расходы на рекламу | 1600 | 1519 | 918 |

| Амортизация | 390 | 260 | 201 |

| Услуги связи | 270 | 180 | 111 |

| Канцелярские товары | 28 | 25 | 19 |

| Хозяйственные расходы | 32 | 30 | 7 |

| Итого расходы | 80685 | 55209 | 43565 |

| Прибыль от основной деятельности | 43454 | 17500 | 1243 |

| Проценты по депозиту | 215 | 143 | 88 |

| Итого операционные доходы | 215 | 143 | 88 |

| Услуги банка | 123 | 82 | 67 |

| Проценты по кредиту | 413 | 136 | |

| Итого операционные расходы | 536 | 82 | 203 |

| Премии поставщиков | 8098 | 6064 | 8140 |

| Итого внереализационные доходы | 8098 | 6064 | 8140 |

| Премии покупателям | 8300 | 8000 | 1787 |

| Итого внереализационные расходы | 8300 | 8000 | 1787 |

| Прибыль до вычета налогов | 42931 | 15625 | 7481 |

| Налог на прибыль | 8586 | 3125 | 1496 |

| Чистая прибыль | 34345 | 12500 | 5985 |

| Активы | 19300 | 16000 | 7800 |

| Собственный капитал | 64140 | 48600 | 36672 |

| Кредиты банков | 11250 | 15000 | 6000 |

| Процентная ставка | 10% | 10% | 11% |

| Roa | 178% | 78% | 77% |

| Кфр | 0,175397568 | 0,308641975 | 0,163612565 |

| Налоговый корректор (t) | 0,8 | 0,8 | 0,8 |

| DFL | 168% | 68% | 66% |

Показатели отчетности учитываются нарастающим итогом. То есть, данные за 9 месяцев 2020 – это те же данные за 6 месяцев плюс итоги за 3 квартал. Сделаем выводы.

Чистая прибыль значительно возросла за счет того, что выручка увеличилась на 56%, а расходы – всего на 46%. Хотя в 3 квартале компания начала выплачивать проценты по займу, прибыль выросла почти в 3 раза за счет увеличения объема продаж и сокращения расходов. Соответственно, увеличился и собственный капитал, который включает нераспределенную прибыль.

- Стоимость активов также возросла, т.к. часть кредитных средств была потрачена на покупку основных фондов.

- Рентабельность активов (Roa) и дифференциал финансового рычага (DFL) стали больше за счет того, что увеличился разрыв между стоимостью активов и чистой прибылью.

- Налоговый корректор остался без изменений, т.к. ставка по налогу на прибыль не менялась.

- А вот Кфр упал. Это произошло потому, что заемного капитала стало меньше, т.к. предприятие выплатило часть займа, а собственный капитал, напротив, стал больше.

Таким образом, финансовый рычаг достиг значения 0,24 за счет увеличения чистой прибыли. Вывод: компания может привлекать больше кредитов на приобретение активов, так как дифференциал это позволяет.

Инфографика: Финансовый рычаг предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое финансовый леверидж?

Леверидж (от английского leverage, «рычаг, кредитное плечо») – это показатель того, как привлечение кредитных средств влияет на величину получаемой прибыли. Использование левериджа позволяет контролировать большее количество активов, поэтому с ним:

- рост стоимости активов приведет к большей прибыли (при условии, что процент по кредиту ниже процента роста стоимости активов);

- снижение стоимости активов приведет к повышенным убыткам, по сравнению с ситуацией без использования левериджа.

Вот как это работает: допустим, вы хотите купить квартиру в инвестиционных целях. У вас есть на руках 5 млн ₽, и можно либо купить квартиру за наличные, либо взять в ипотеку квартиру стоимостью 10 млн руб. Для этого придется взять заемные средства в размере 5 млн. ₽ под 10% годовых, то есть платить по 500 тыс. ₽ ежегодно.

Если стоимость недвижимости вырастет за год на 20%, доход от роста стоимости квартиры, купленной за наличные, составит 1 млн рублей, или все те же 20%. Квартира за 10 млн. подорожает на 2 млн. руб., и после выплаты процентов по кредиту прибыль составит (2 000 000 – 500 000) 1 млн 500 тыс. руб., или 30% от вложенных собственных средств. Использование финансового рычага привело к росту прибыли с 20% до 30%.

Посмотрим, что произойдет при другом развитии событий. Допустим, за год цены на недвижимость снизились на 20%. Тогда убыток по купленной за наличные средства квартире составит 1 млн рублей, или 20%. Квартира за 10 млн руб. упадет в цене на 2 млн. рублей, а после выплаты процентов по кредиту убыток составит (2 000 000 + 500 000) 2 млн 500 тыс. руб. Это ровно половина от собственных средств, вложенных в квартиру, или 50%. То есть леверидж в этом случае привел к увеличению убытков с 20% до 50%.

На этом примере видно, как использование финансового рычага меняет отдачу на собственный капитал, а также увеличивает риски.

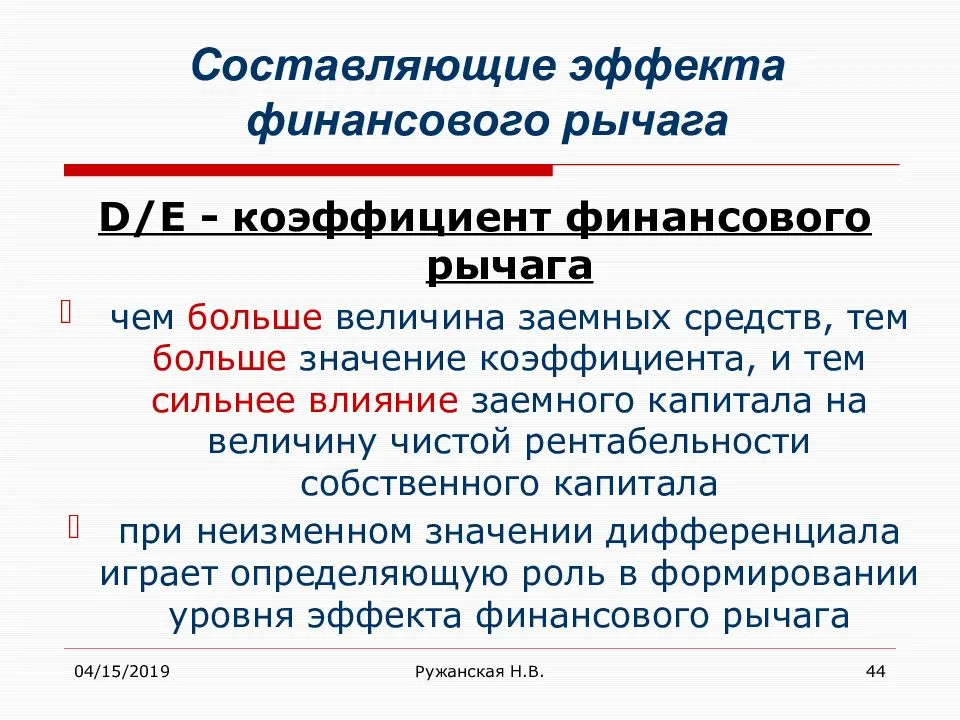

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Обратный выкуп акций – Примеры, как buyback влияет на инвесторов

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

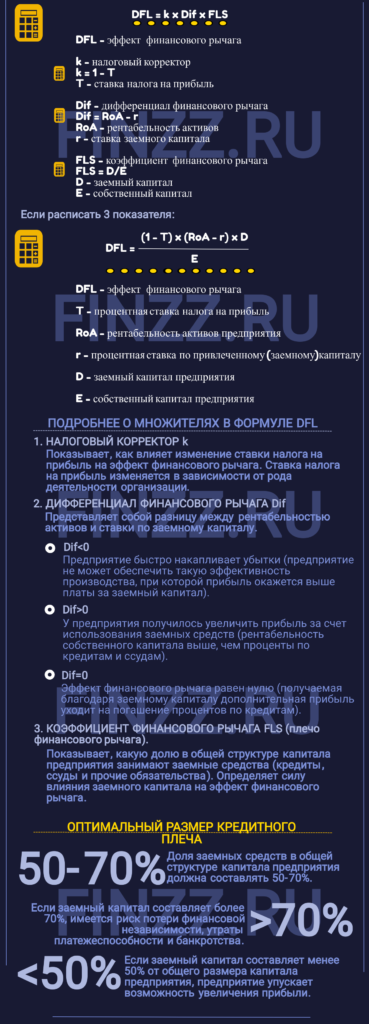

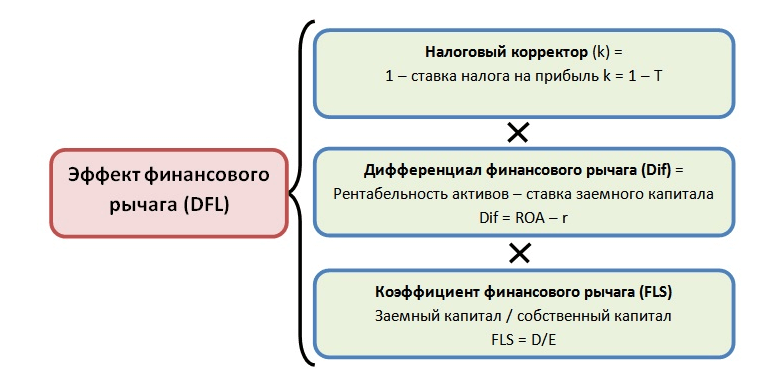

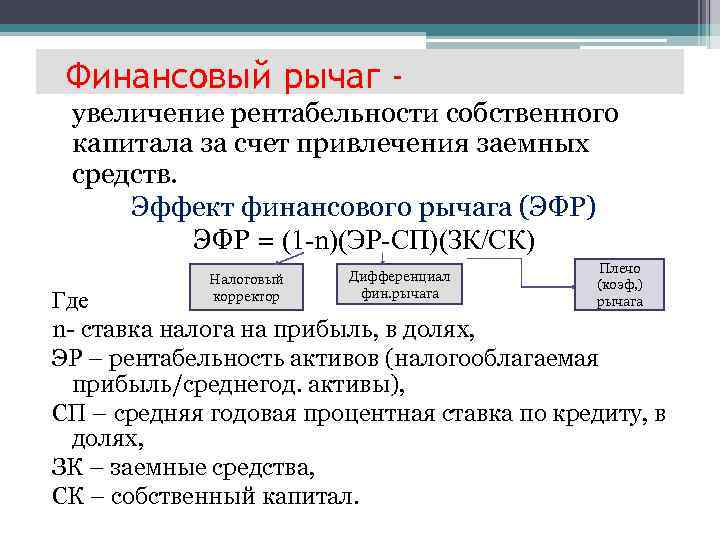

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

Другие измерители финансового рычага

В теории финансового менеджмента под левериджем (Leverage) понимается стратегия привлечения заемного капитала для финансирования, чтобы увеличить потенциальную доходность инвестиций или активов. Когда говорят, что компания или проект используют большой рычаг (highly leveraged), это означает, что в структуре финансирования заемный капитал преобладает над собственным.

Финансовый левердидж

Описанный выше коэффициент в общепринятой англоязычной терминологии финансового менеджмента называется D/E Ratio (debt-to equity ratio), отношение долга к собственным средствам. В России именно эта метрика закрепилась за понятием финансовый леверидж или финансовый рычаг, но в мире есть и другие измерители для оценки финансового риска. Например, Equity Multiplier – мультипликатор собственного капитала или коэффициент капитализации.

Формула для этого показателя очень похожа на D/E Ratio, но место заемного капитала в числителе занимают совокупные активы – Total Assets.

Equity Multiplier = Total Assets / Total Equity или СА/СК, где

Total Assets = СА – совокупные активы,

Total Equity = СК – собственный капитал.

Equity Multiplier в России также часто называют финансовым левериджем в контексте знаменитой формулы Дюпона (Du Pont Formula), где он является одним из значимых множителей:

ROE = Норма прибыли * Оборачиваемость активов * Финансовый леверидж, где ROE – рентабельность собственного капитала,

Норма прибыли (Net Profit Margin) – Чистая прибыль / Выручка,

Оборачиваемость активов – Выручка / Активы

Финансовый леверидж – Equity Multiplier или коэффициент капитализации.

Показатель оценки влияния структуры капитала на доход на акцию

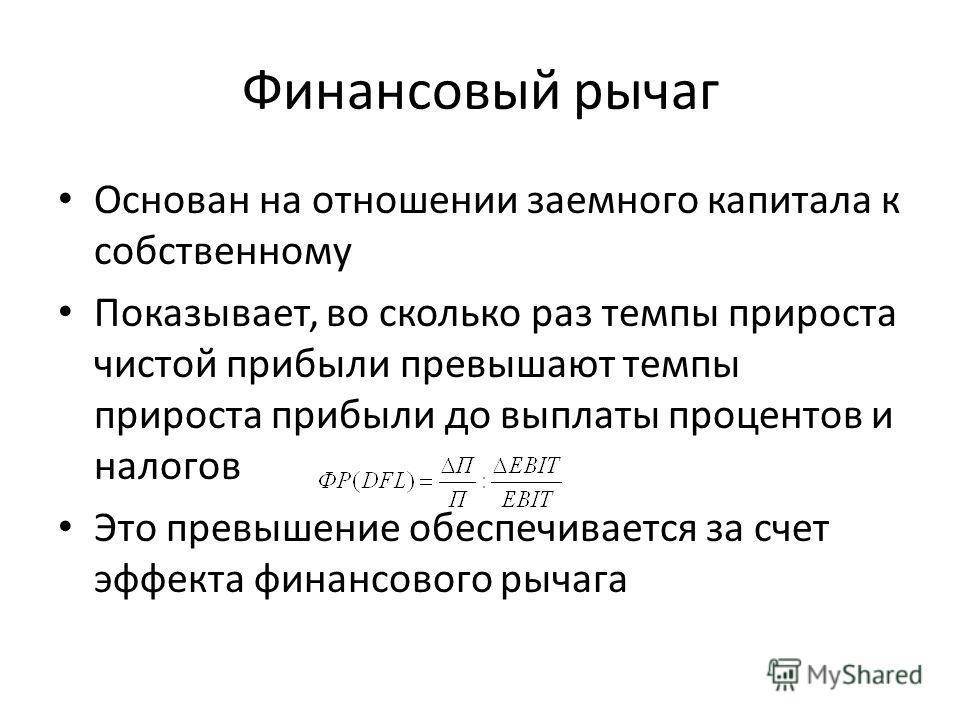

И, наконец, последний коэффициент – DFL (Degree of Financial Leverage), это показатель оценки влияния структуры капитала (доли заемных средств) на доход на акцию. Как следует из описания показателя – широкое применение он имеет в анализе акционерных обществ и важен для профессиональных инвесторов фондового рынка, а также для собственников акций акционерных обществ.

Формула показателя следующая:

DFL = % EPS / % EBIT,

где % EPS – процентное изменение в доходе на акцию,

% EBIT – процентное изменение в прибыли до выплаты процентов и налогов.

После преобразований, финансовые математики привели эту сложную формулу к виду более понятному:

DFL= EBIT / (EBIT — I), где

EBIT – прибыль до выплаты процентов и налогов,

I – выплаты по кредитам.

Интерпретируется этот показатель так – чем выше доля заемных средств в компании, тем сильнее влияние изменения операционного дохода на показатель EPS (прибыль на акцию) компании, то есть выше волатильность.

Исходя из описанного выше, следует внимательно относиться к контексту и правильно интерпретировать предлагаемый показатель в разных случаях.

Методические рекомендации по управлению финансами компании

Главное в работе Финансового директора в 2018 году

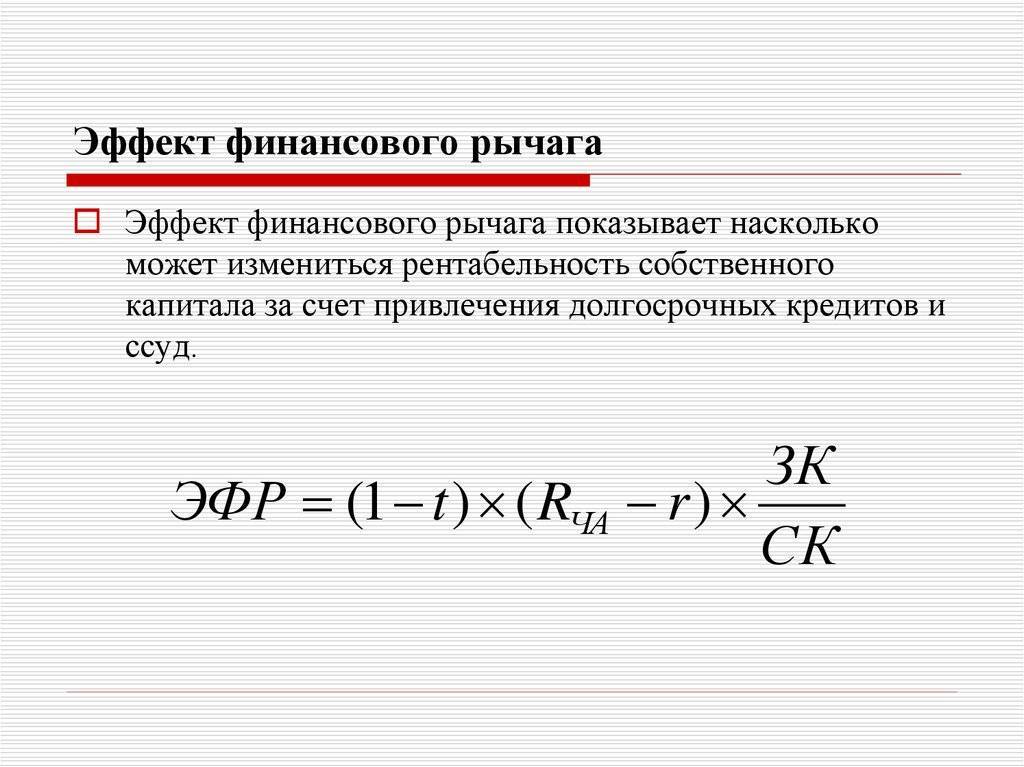

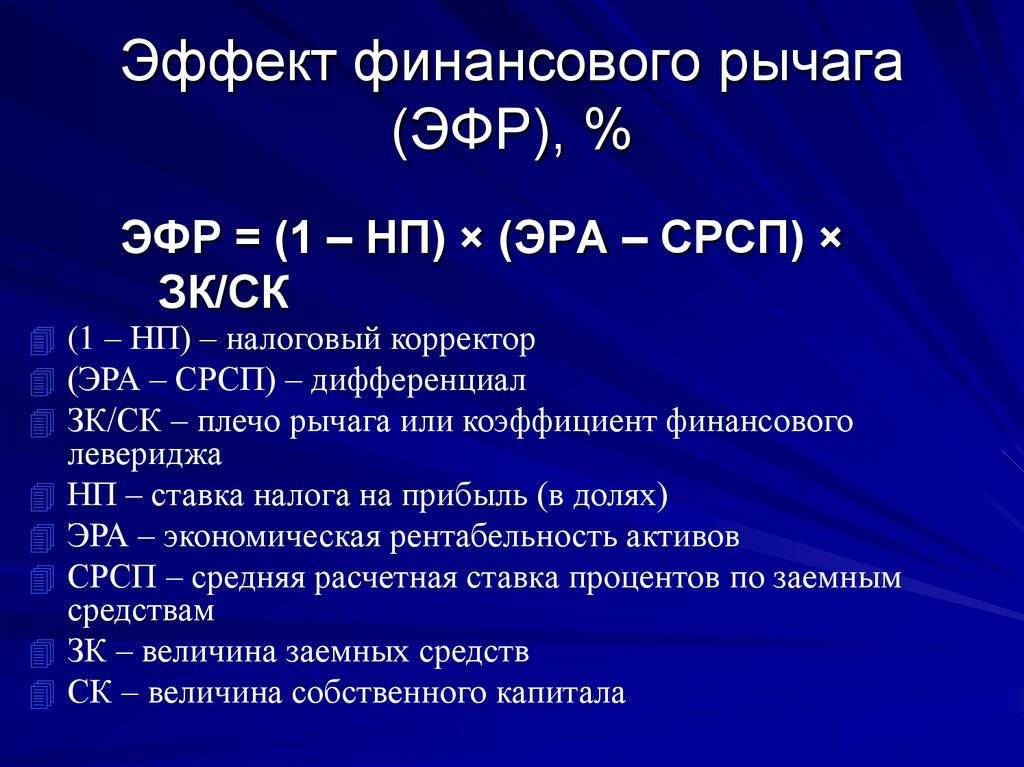

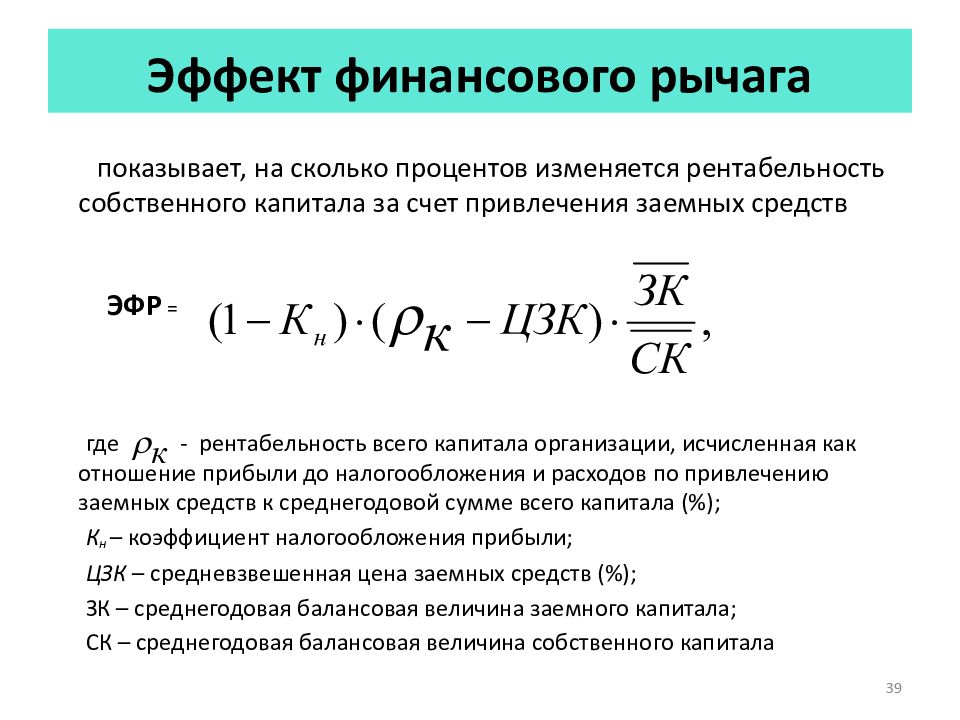

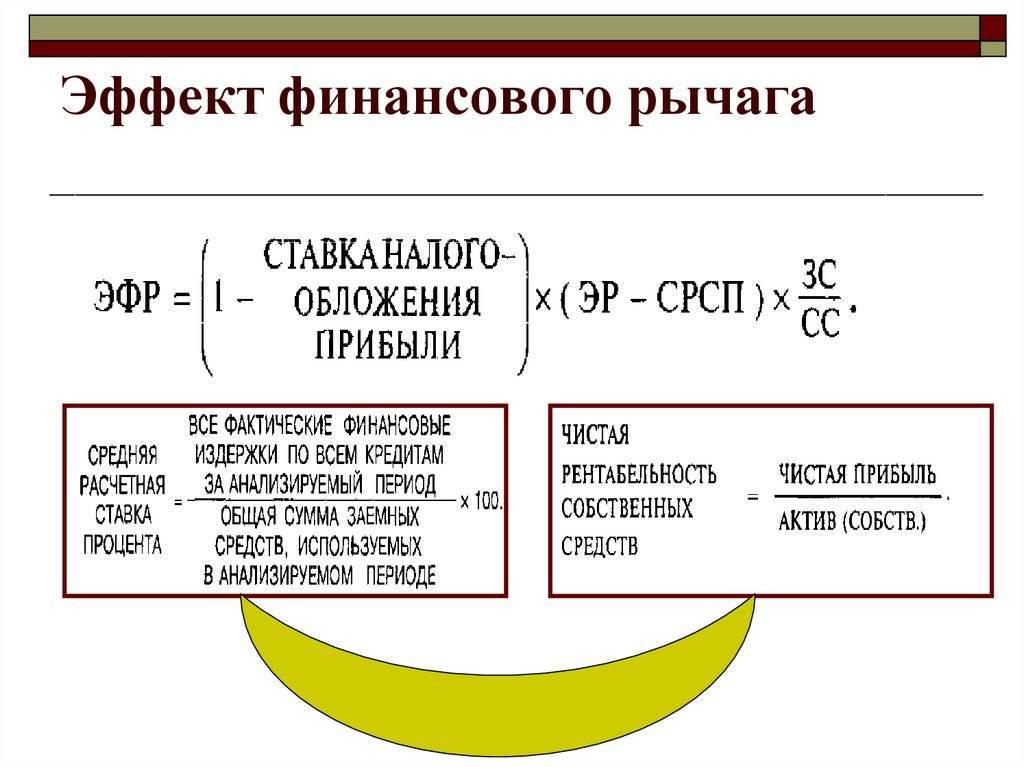

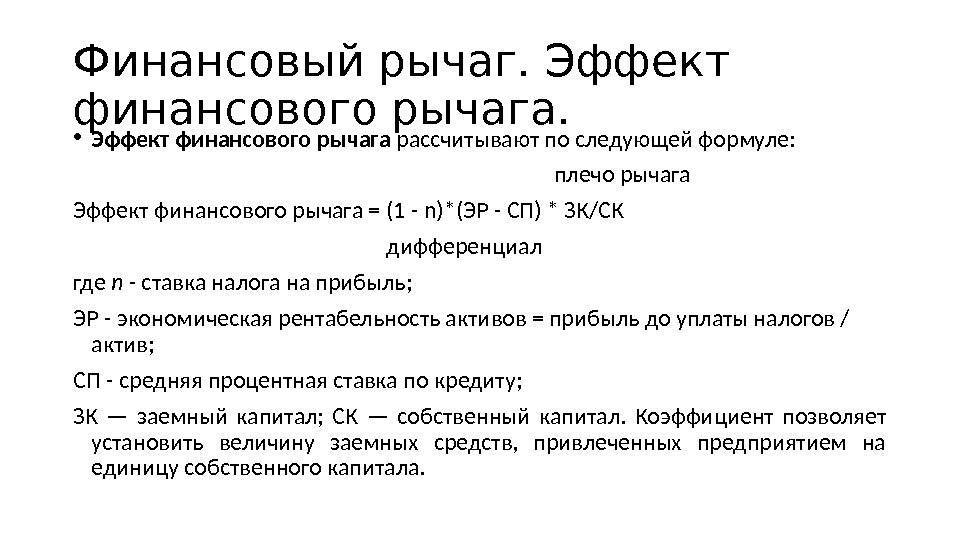

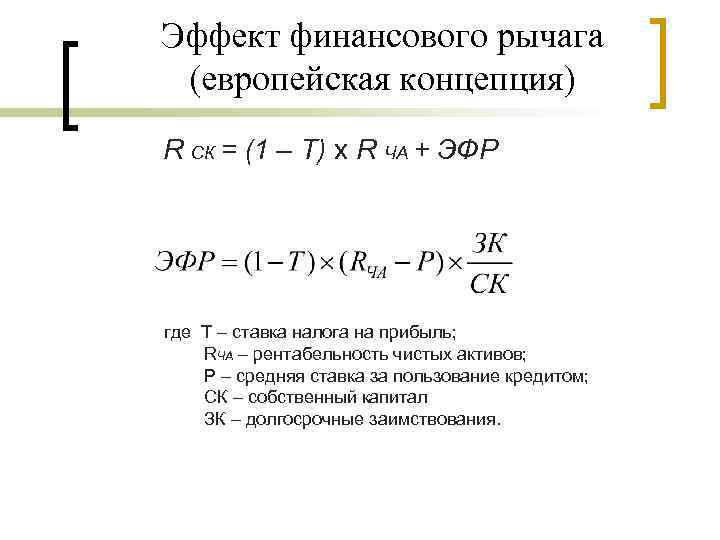

Эффект финансового рычага

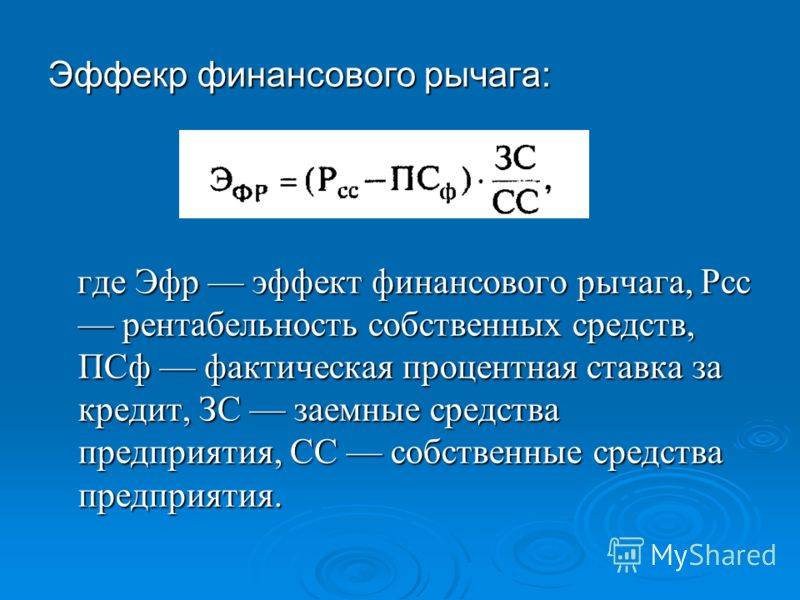

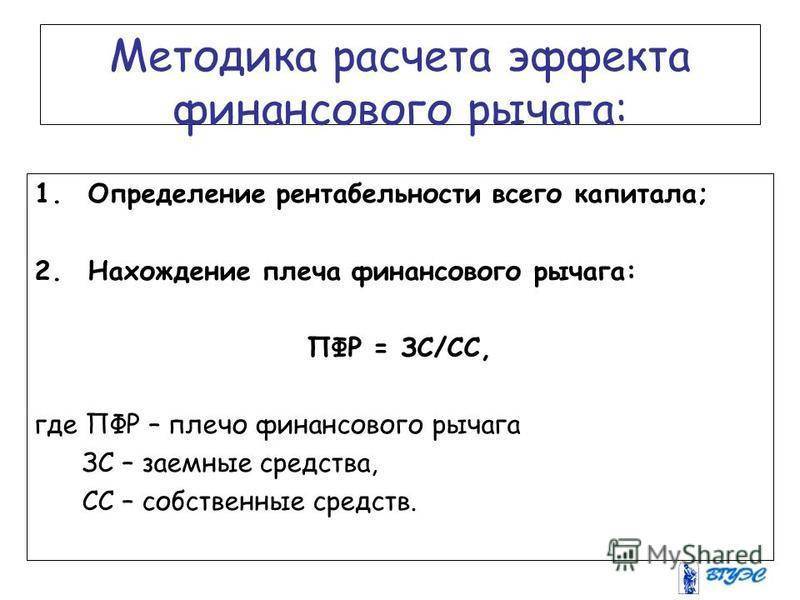

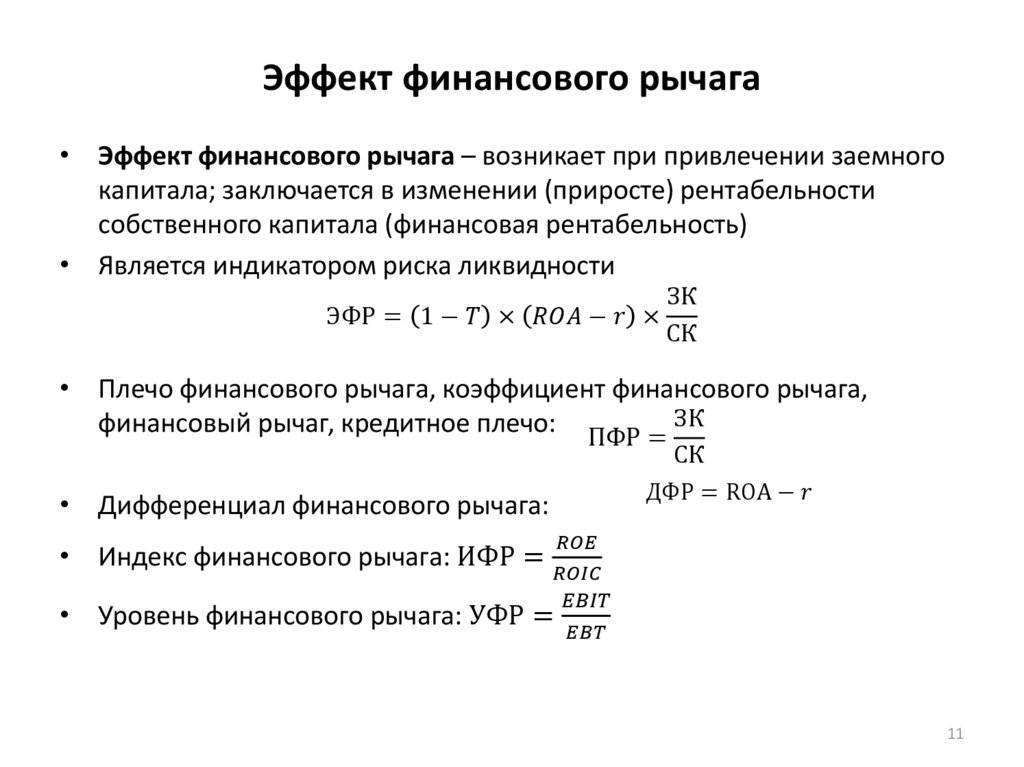

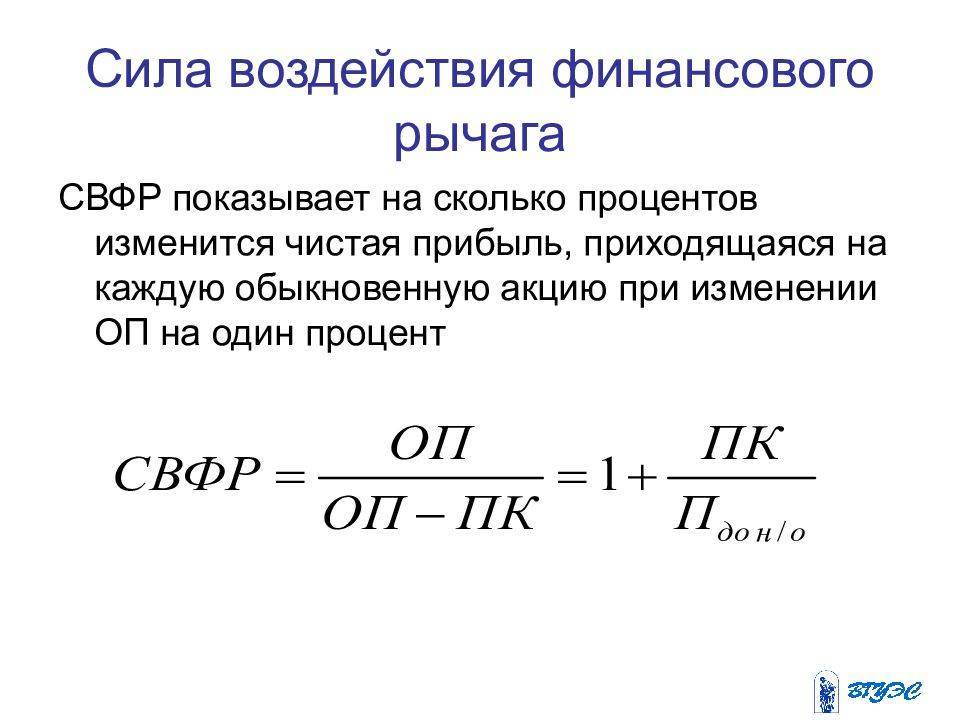

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

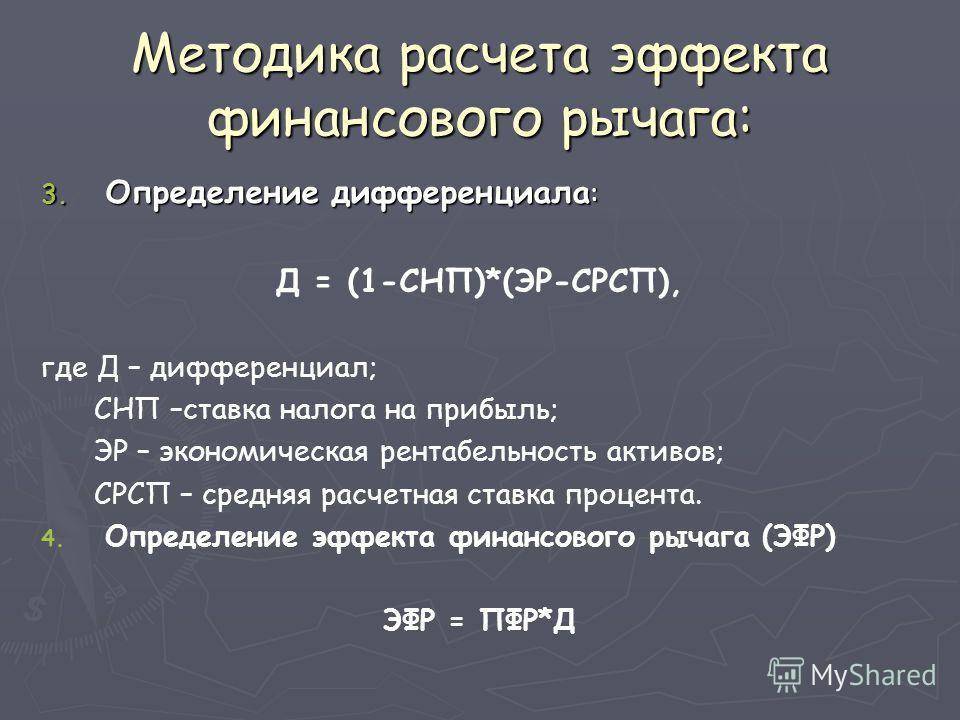

Для того чтобы рассчитать конечный эффект финансового рычага, необходимо использовать следующие показатели:

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О – И × О – ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

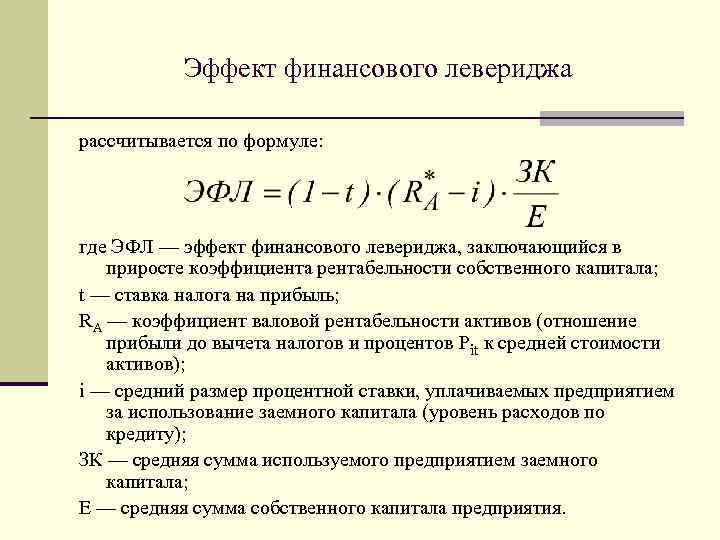

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

Более подробно ЭФЛ рассчитывается на основании следующих значений:

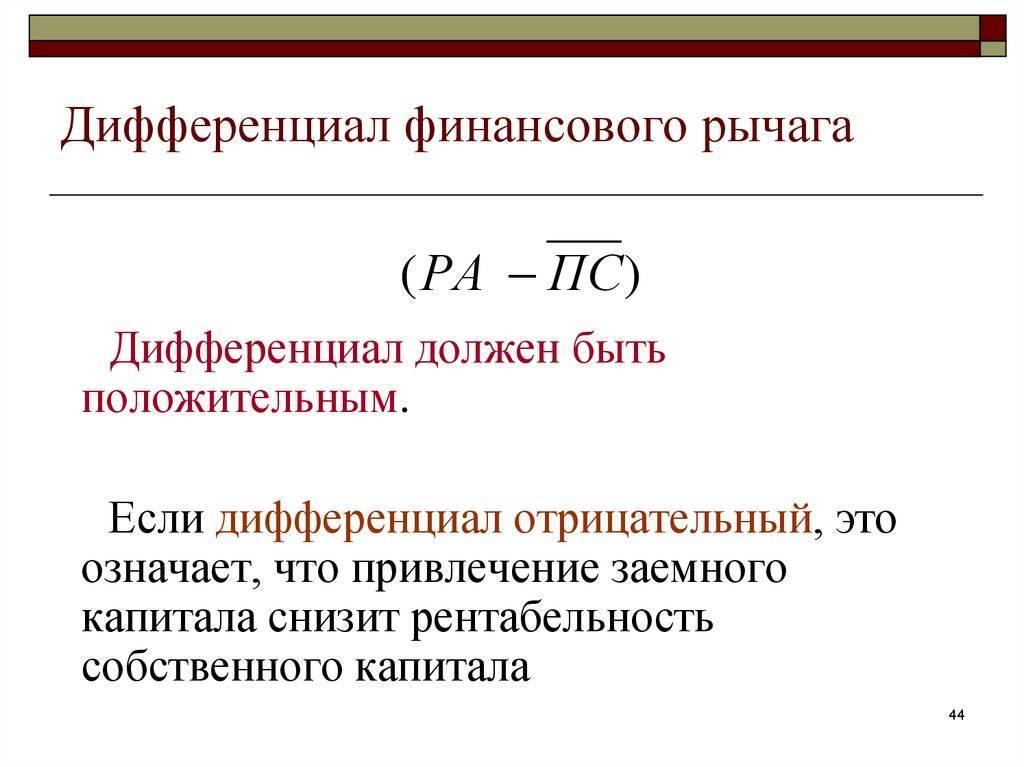

ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

Используя формулу ЭФЛ = ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) – 14,00)% × (1 – 20 / 100) × 94 / 122= (93,52% – 14,00%) × (1 – 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 – 14,00)% × (1 – 20 / 100) × 112,8 / 122 = (86,03% – 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Подробнее о размере чистой прибыли см. статью «Расчет чистой прибыли по балансу — формула»

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1. Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 – 2,1) × 20% = 3,18 млн руб.

ЧП = 18 – 2,1 – 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 – (18 × 0,2) = 14,4 млн руб.

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков. Рассчитать показатели вам помогут формулы и примеры, приведенные в нашей статье.

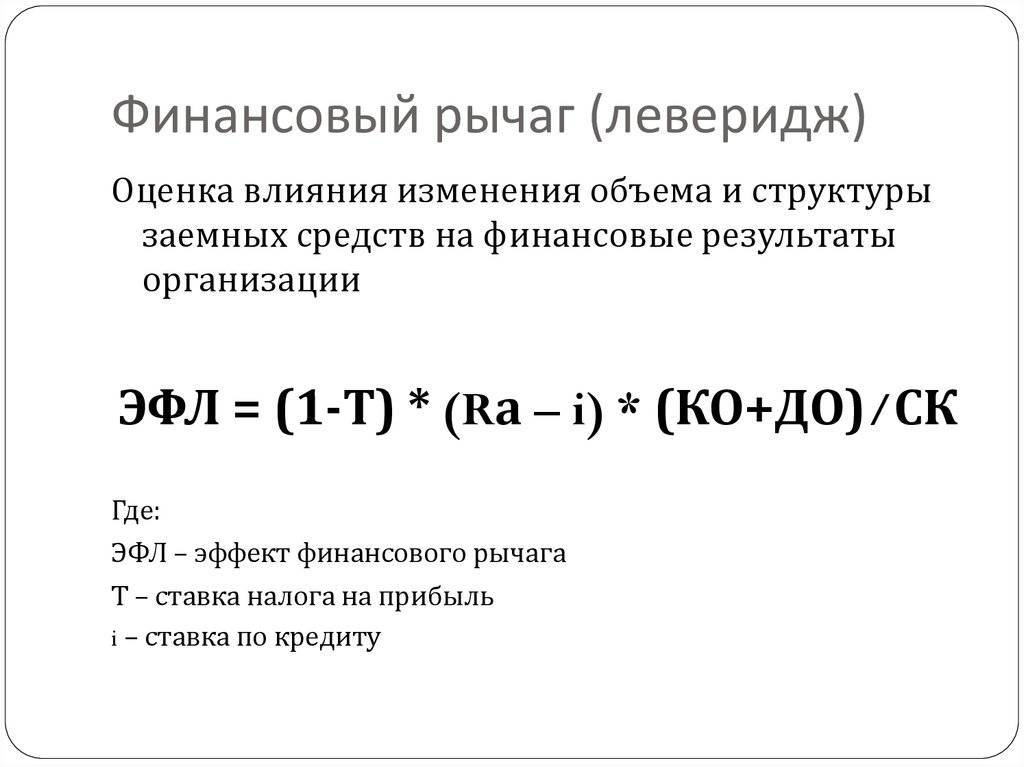

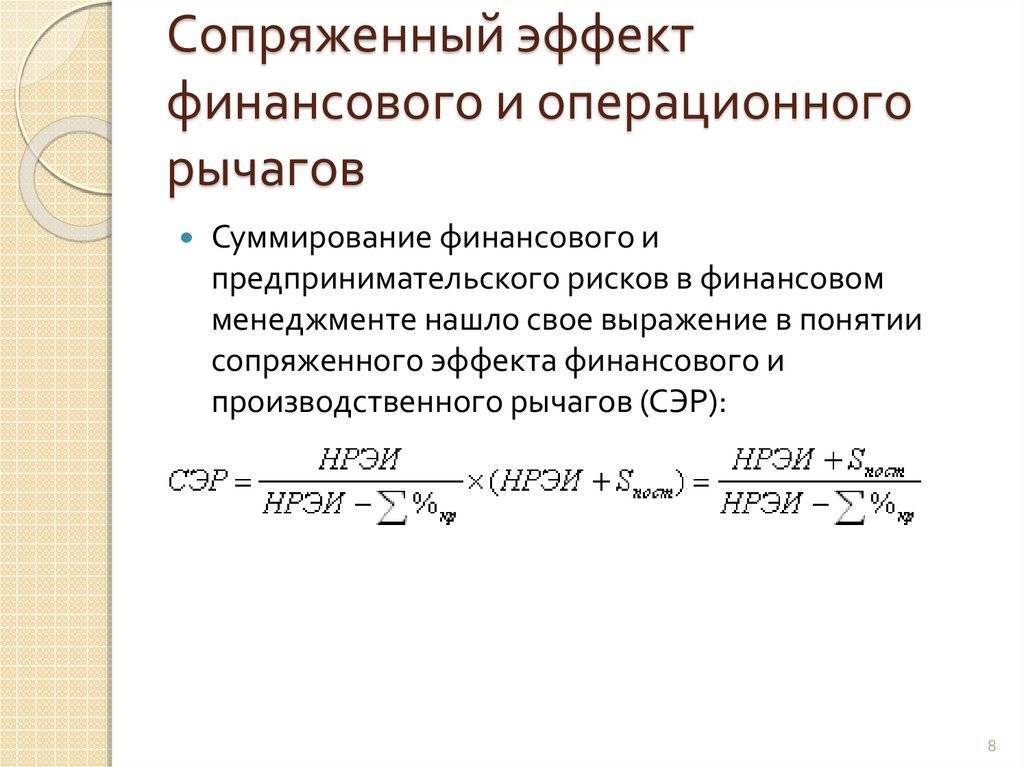

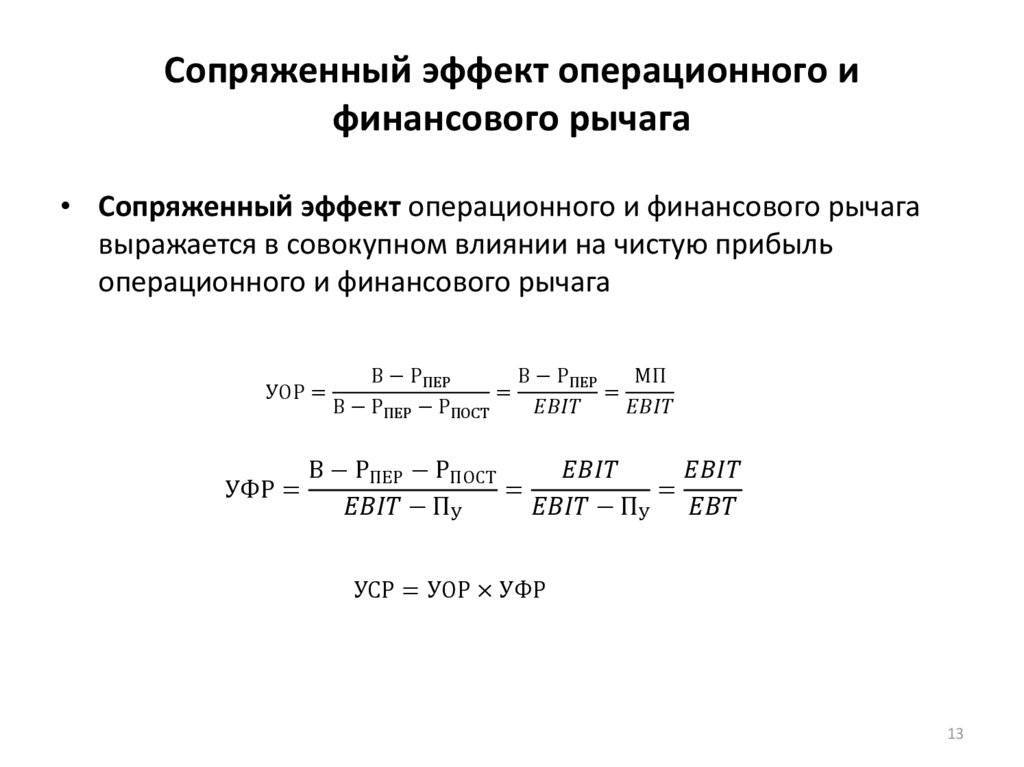

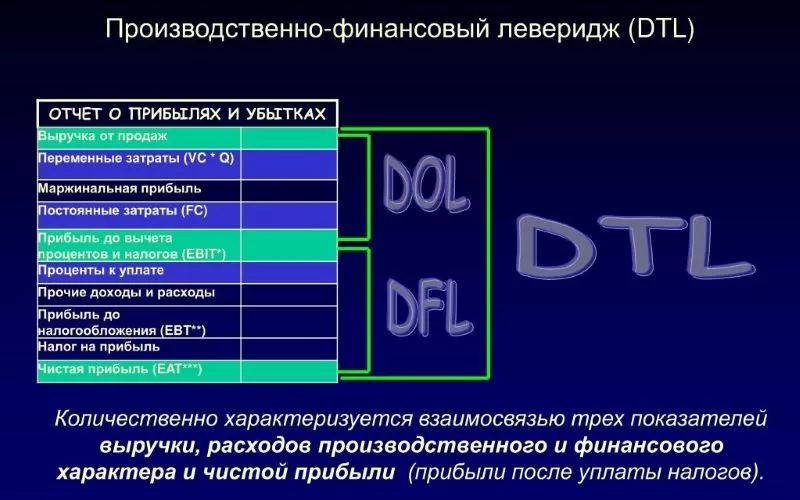

Производственно-финансовый леверидж

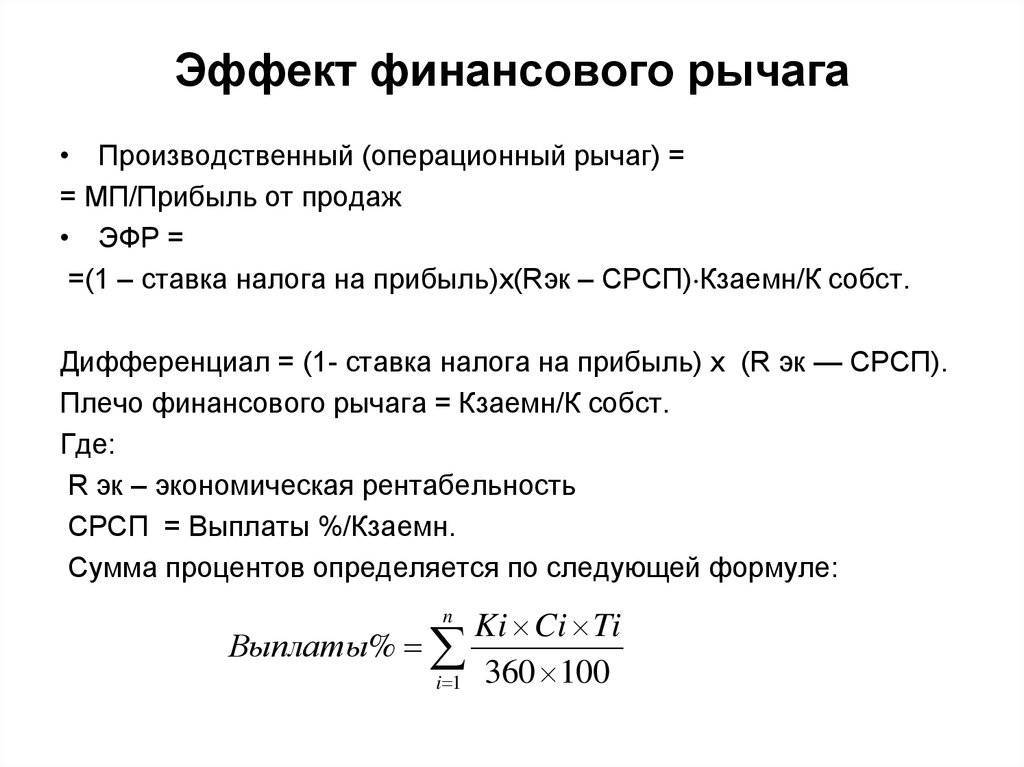

Чтобы понять, каков суммарный уровень предпринимательского и финансового рисков, можно воспользоваться формулой сопряженного эффекта операционного и финансового рычагов. Это позволяет определить так называемый совокупный леверидж. С помощью данного показателя вы сможете узнать, на сколько процентов изменится прибыль до налогов после того, как будут выплачены проценты при повышении или понижении выручки на 1 %.

Сопряженный эффект левериджа принято обозначать как DTL (от англ. Degree of Total Leverage). Формула выглядит следующим образом:

DTL = DFL * DOL

где:

DTL – уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов.

Исходя из этого, на основе операционного и финансового рычагов можно регулировать и прогнозировать отдачу от вложенного капитала, а также общий уровень риска.

К примеру, вы можете повысить операционный рычаг с помощью увеличения заемного капитала. При этом ситуация, при которой у организации наблюдается повышенный операционный рычаг и одновременно с этим сильный финансовый леверидж, является довольно рискованной. Такое положение дел может привести к повышению отрицательного влияния сокращающейся выручки от реализации на значение чистой прибыли.

По этой причине леверидж применяется в процессе поиска наиболее подходящей структуры капитала, являющейся своеобразным компромиссом между риском и доходностью.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Пример производственно-финансового левериджа

Предположим, что организация достигла нижеописанных показателей деятельности:

выручка от реализации (без НДС) – 50 000 000 руб.;

переменные расходы (без НДС) – 6 000 000 руб.;

постоянные производственные расходы (без НДС) – 25 000 000 руб.;

структура капитала: собственный капитал – 200 000 000 руб., заемный капитал – 90 000 000 руб.

средневзвешенная ставка по заемному капиталу – 10 % годовых.

На основе этих данных вычислим операционный, финансовый и совокупный левериджи:

Операционный леверидж

DOL = (50 000 000 – 6 000 000) / (50 000 000 – 6 000 000 – 25 000 000) = 44 000 000 / 19 000 000 = 2,3.

Следовательно, при изменении выручки на 1 % прибыль до выплаты налогов и уплаты процентов (EBIT) изменится на 2,3 %.

Финансовый леверидж

DFL = 19 000 000 / 19 000 000 – 0,10 * 90 000 000 = 19 000 000 / 10 000 000 = 1,9.

Получается, что при изменении EBIT на 1 % чистая прибыль изменится на 1,9 %.

Совокупный леверидж

DTL = 2,3 * 1,9 = 4,4.

Следовательно, после изменения выручки на 1 % чистая прибыль изменится на 4,4 %.

В целях снижения общего риска можно воспользоваться одной из нижеперечисленных стратегий:

высокое кредитное плечо при малом уровне операционного рычага;

небольшой показатель закредитованности при большом объёме производства;

усредненные значения по обоим рычагам.

Третий метод является наиболее результативным. Однако не так-то просто добиться таких показателей.

Рентабельность собственного капитала

Характеризует, насколько эффективно используется собственный капитал. Чем показатель выше, тем выгоднее вкладывать деньги в компанию.

Рентабельность собственного капитала = Чистая прибыль : Собственный капитал

Формула чистой прибыли в общем виде выглядит так:

Чистая прибыль = Выручка (доходы по основной деятельности) — Расходы по основной деятельности + Прочие доходы — Прочие расходы — Амортизация — Проценты по кредитам и займам — Налог на прибыль

Для расчета финансового рычага используем упрощенный вариант:

Чистая прибыль = Операционная прибыль — Проценты по кредитам и займам — Налог на прибыль

Собственный капитал — вложения учредителей и нераспределенная прибыль. Узнать величину собственного капитала также можно в балансе. В расчете используется среднегодовой размер собственного капитала.

Расчет для компании «Альфа»:

Среднегодовой собственный капитал компании «Альфа» составил 1 000 000 рублей.

Операционная прибыль за год — 400 000 рублей.

Налог на прибыль — 20%.

Кредитов у компании нет, поэтому проценты по ним она не платит.

Сумма налога = 400 000 х 0,2 = 80 000 (руб.)

Чистая прибыль = 400 000 — 80 000 = 320 000 (руб.)

Рентабельность собственного капитала = 320 000 : 1 000 000 = 32%

Расчет для компании «Бета»:

Среднегодовой размер собственного капитала компании «Бета» — 500 000 рублей. Часть активов финансируется за счет кредиторской задолженности — поставщики отгружают материалы с постоплатой.

Налог на прибыль — 15%, компания использует упрощенную систему налогообложения с объектом «Доходы минус расходы».

Операционная прибыль за год — 80 000 рублей.

Сумма налога = 80 000 х 0,15 = 12 000 (руб.)

Чистая прибыль = 80 000 — 12 000 = 68 000 (руб.)

Рентабельность собственного капитала = 68 000 : 400 000 = 13,6%

Рентабельность собственного капитала у компании «Альфа» также выше.

Предположим, что компании планируют взять 500 000 в кредит, под 20% годовых. Узнать, как он скажется на финансовых показателях, поможет финансовый рычаг.