Формулы финансового левериджа

Коэффициент финансового леверижда представляет собой соотношение заемных и собственным средств. Формула расчета выглядит следующим образом:

ФЛ = ЗК / СК,

где: ФЛ ― коэффициент финансового левериджа;

ЗК ― заемный капитал (долгосрочный и краткосрочный);

СК ― собственный капитал.

Данная формула также отражает финансовые риски предприятия. Оптимальное значение коэффициента колеблется в пределах 0,5-0,8. При подобных показателях возможно максимальное увеличение прибыли при минимальных рисках.

Для некоторых организаций (торговых, банковской сферы) допустимо более высокое его значение, при условии что у них есть гарантированный поток поступления денежных средств.

Чаще всего при определении уровня значения коэффициента используют не балансовую (бухгалтерскую) стоимость собственного капитала, а рыночную. Полученные в этом случае показатели будут наиболее точно отражать сложившуюся ситуацию.

Более подробный вариант формулы коэффициента финансового левериджа выглядит следующим образом:

ФЛ = (ЗК / СА) / (ИК / СА) / (ОА / ИК) / (ОК / ОА) × (ОК / СК),

где: ЗК ― заемный капитал;

СА ― сумма активов;

ИК ― инвестированный капитал;

ОА ― оборотные активы;

ОК ― оборотный капитал;

СК ― собственный капитал.

Соотношение показателей, представленное в скобках, имеет следующие характеристики:

- (ЗК / СА) ― коэффициент финансовой зависимости. Чем меньше отношение заемного капитала к общей сумме активов, тем устойчивее предприятие в финансовом отношении.

- (ИК / СА) ― коэффициент, определяющий финансовую независимость долгосрочного характера. Чем выше показатель, тем устойчивее организация.

- (ОА / ИК) ― коэффициент маневренности ИК. Предпочтительно меньшее его значение, определяющее финансовую устойчивость.

- (ОК / ОА) ― коэффициент обеспеченности оборотным капиталом. Высокие показатели характеризуют большую надежность фирмы.

- (ОК / СК) ― коэффициент маневренности СК. Финансовая устойчивость повышается с уменьшением коэффициента.

Пример 1

Предприятие на начало года имеет следующие показатели:

- ЗК ― 101 млн руб.;

- СА ― 265 млн руб.;

- ОК ― 199 млн руб.;

- ОА ― 215 млн руб.;

- СК ― 115 млн руб.;

- ИК ― 118 млн руб.

Рассчитаем коэффициент финансового левериджа:

ФЛ = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0,878.

Или же ФЛ = ЗК / СК = 101 / 115 = 0,878.

На условия, характеризующие рентабельность СК (собственного капитала), большое влияние имеет сумма привлечения заемных средств. Значение по рентабельности СК (собственного капитала) определяется по формуле:

РСК = ЧП / СК,

ЧП ― чистая прибыль;

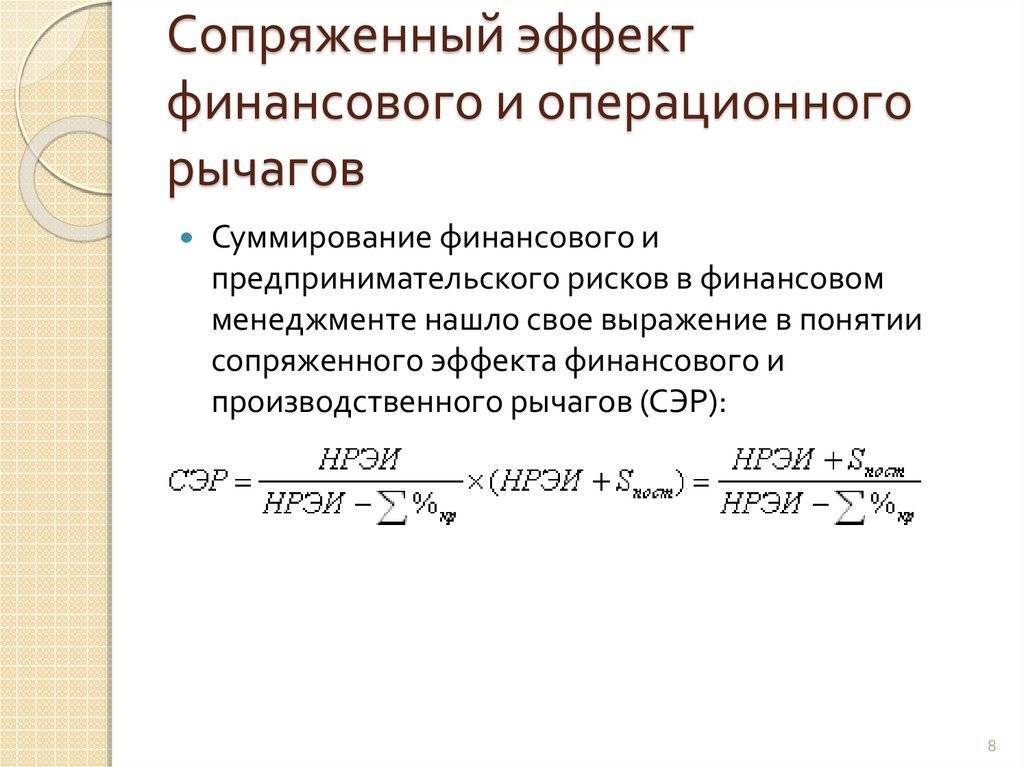

Для подробного анализа коэффициента финансового левериджа и причин его изменений следует рассмотреть все 5 показателей, входящих в рассмотренную формулу для его расчета. В результате будут понятны источники, за счет которых увеличился или уменьшился показатель финансового рычага.

Инфографика: Финансовый рычаг предприятия

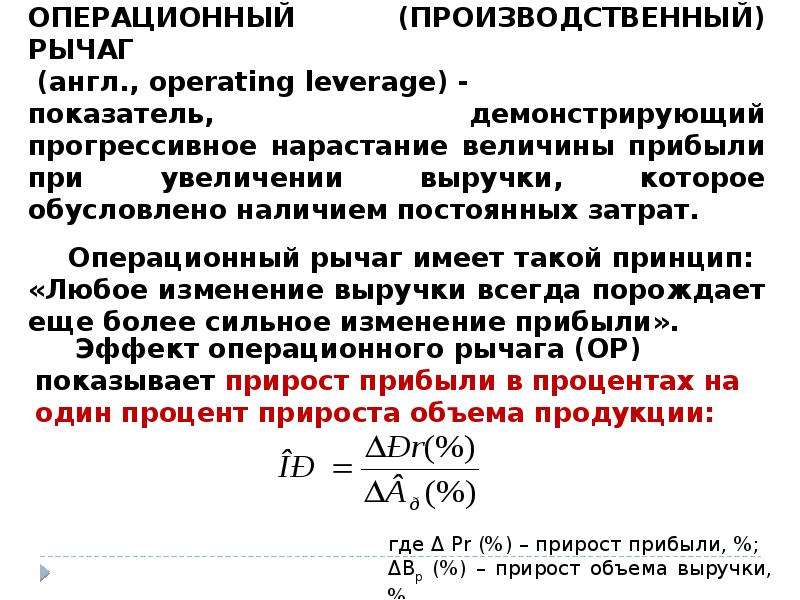

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

Примеры решения задач

Пример 1

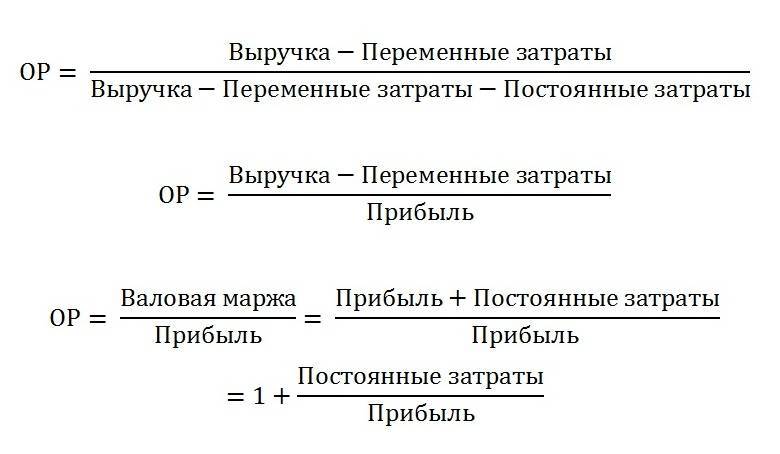

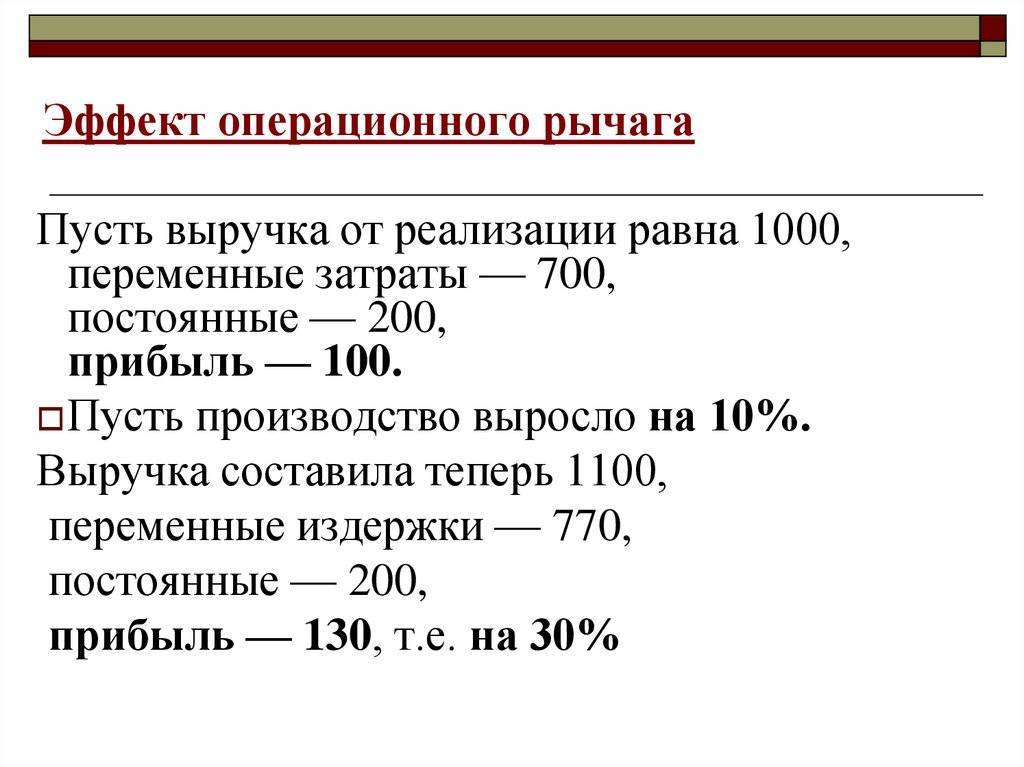

Определить величину операционного рычага, если в отчетном периоде компания имеет выручку в размере 400 тыс.руб., переменные затраты 120 тыс.руб., постоянные затраты 150 тыс.руб.

Решение

По формуле операционного рычага P = 400 − 120400 − 120 − 150 = 2 , 15 P=400-120400-120-150=2,15 P = 4 0 0 − 1 2 0 4 0 0 − 1 2 0 − 1 5 0 = 2 , 1 5

Ответ: Операционный рычаг равен 2,15.

Вывод: На каждый рубль прибыли приходится 2,15руб. маржинальной выручки.

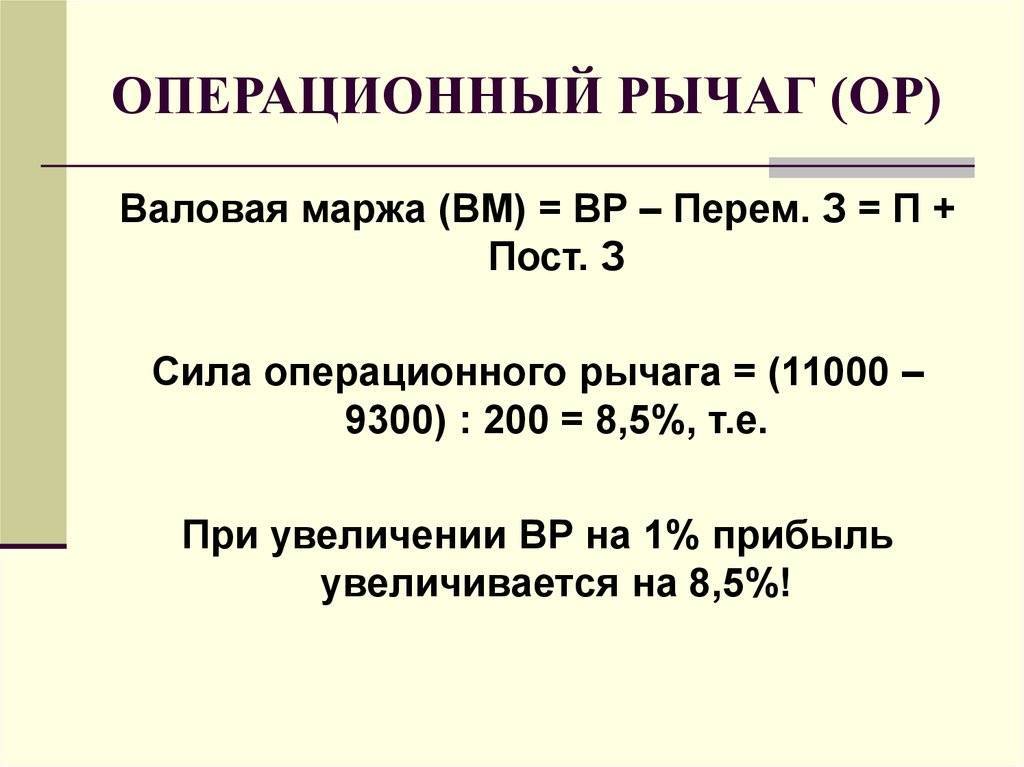

Пример 2

Переменные издержки компании в прошлом году равны 450 тыс.руб., в текущем 520 тыс.руб. На сколько изменилась выручка, если прибыль в прошлом году 200 тыс.руб., в текущем году 250 тыс.руб, а операционный рычаг, имеющий уровень 1,85 снизился на 30% в текущем году?

Решение

Составим уравнения операционного рычага за два периода:

Ответ: Выручка изменилась на 23750 руб.

Таким образом, операционный рычаг тем больше, чем ниже переменные затраты предприятия и чем выше доля постоянных расходов. Для снижения риска коммерческой деятельности необходимо стремится к более низкому значению операционного рычага.

http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-operacionnogo-rychaga/http://allfi.biz/glossary/eng/D/degree-of-operating-leverage.phphttp://businessman.ru/new-operacionnyj-i-finansovyj-rychag-formula-raschet-pokazateli-i-koefficient.htmlhttp://fin-accounting.ru/financial-ratios/operating-performance-measurements/operating-leverage-ratiohttp://studwork.org/spravochnik/ekonomika/formuly-po-ekonomike/formula-operacionnogo-rychaga

Коэффициент финансового левериджа: формула

Формула вычисления показателя такова:

Кфл = ЗК / СК

где ЗК – заемный, а СК – собственный капитал.

Поскольку в структуру ЗК входят пассивы долго- и краткосрочные, то в расчете участвуют и те и другие. Их значения зафиксированы в строках баланса: долгосрочные займы в строке 1400, краткосрочные обязательства – в строке 1500. Показатель СК отражен в строке 1300 баланса.

Таким образом, рассчитать Кфл можно по формуле:

Кфл = (стр. 1400 + стр. 1500) / стр. 1300

Оптимальным считается значение Кфл в рамках 0,5–07, определяющее долю ЗК в общем капитале в диапазоне 50-70%. Подобное значение указывает на предельное увеличение прибыли при минимуме рисков. Для торговых компаний и банков приемлемы более высокие показатели, если при этом гарантирован поток денежных поступлений.

Превышение Кфл этих значений свидетельствует о слишком высокой доле ЗК в пассивах компании, что может привести предприятие к утрате финансовой независимости и платежеспособности, и, как следствие, к банкротству. Впрочем, нормативы коэффициентов во многом зависят отрасли, поэтому необходимо сопоставлять полученные значения Кфл со среднеотраслевыми показателями и показателями других предприятий отрасли.

Средний показатель кредитного рычага

Практическими методами было определено оптимальное значение показателя финансового рычага (в процентном соотношении). Для среднестатистического предприятия отношение заёмных средств к собственным составляет от 50 до 70%. При уменьшении этого показателя хотя бы на 10% теряется шанс предпринимателя развить свою компанию и достигнуть успеха, а при увеличении до 80 или 90% под огромный риск ставится финансовая независимость всего предприятия. Однако не стоит забывать, что нормальный уровень левериджа зависит и от отрасли производства, масштабов (размер бизнеса, кол-во филиалов и т.д.) и даже от метода организации управления и подхода к построению структуры компании.

Формула действия финансового рычага.

В экономике существует множество нюансов, не зная которые, новички легко попадаются на кредитные уловки и не достигают целей, виня во всём финансовый рычаг. Формула его должна прочно укорениться в мозгу как новичков бизнеса, так и профессионалов.

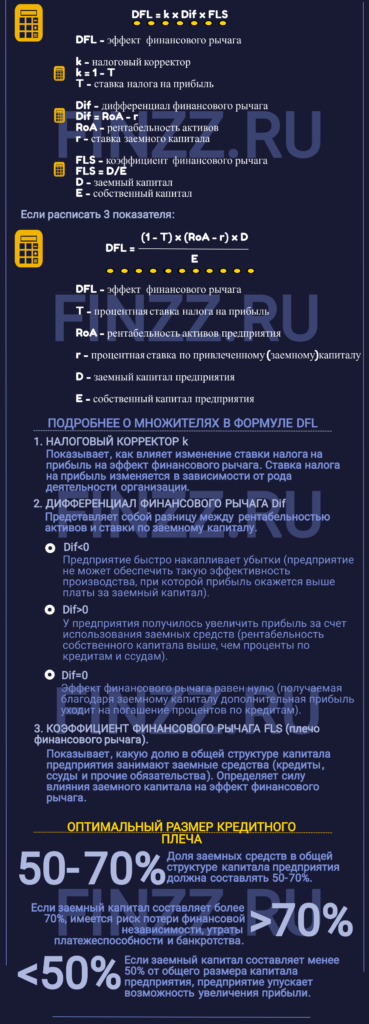

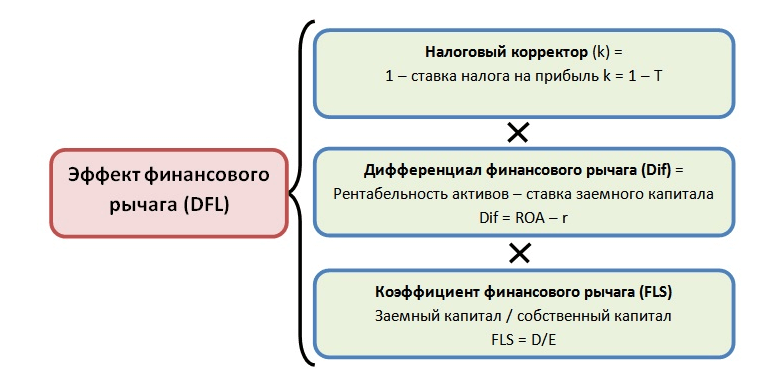

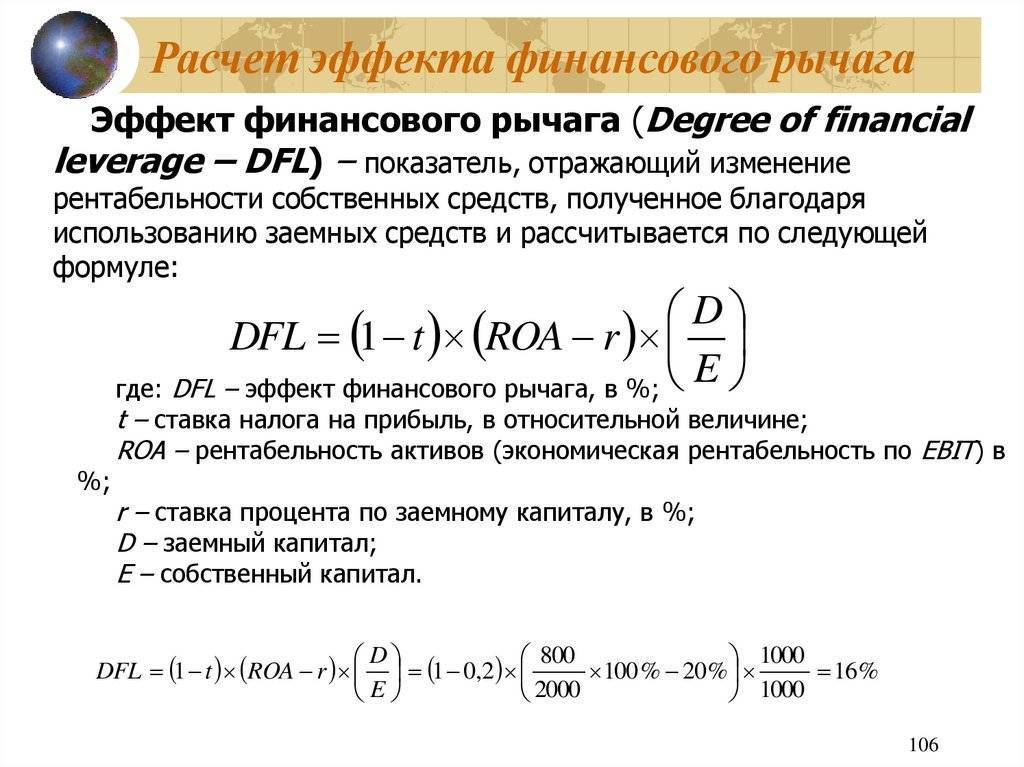

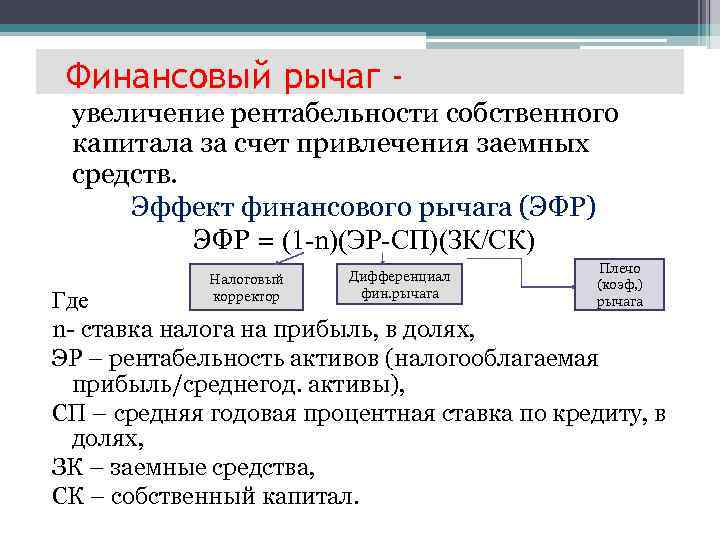

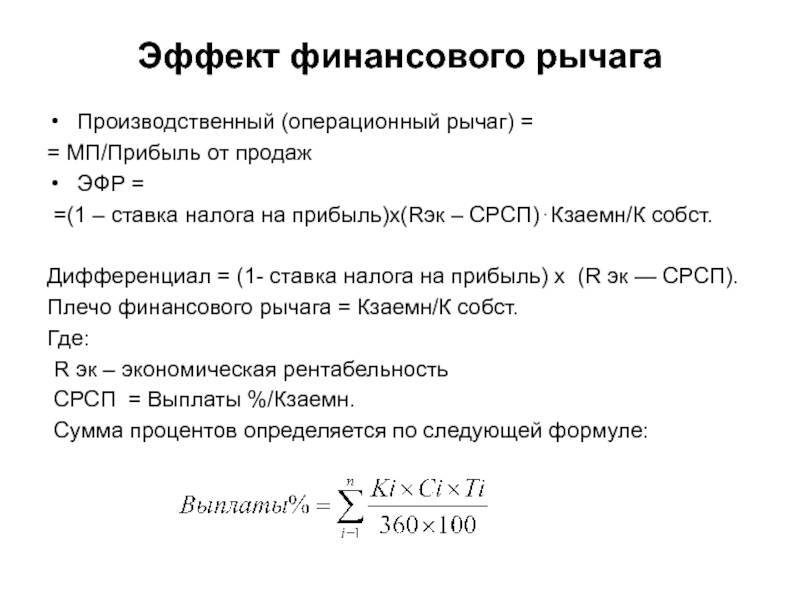

ЭФР = (1 — Сн) х Д х ФР ЭФР — эффект финансового рычага; Сн — прямой налог на прибыль организации, выраженный в десятичной дроби (может изменяться в зависимости от рода деятельности предприятия); Д — дифференциал, разница между коэффициентом рентабельности (КР) активов и процентом кредитной ставки; ФР — финансовый рычаг, отношение среднего заёмного капитала предприятия к величине собственного.

Как работает плечо в трейдинге?

Мы разобрались, что такое плечо в трейдинге, давайте теперь рассмотрим как оно работает на деле. Для простого понимания разберем пример трейдера с депозитом в 100 USD и кредитным плечом 1:1000.

То есть, один торговый лот равен денежному залогу трейдера в 100 000 USD. Используя плечо 1:1000, потребуется залог в 1000 раз меньший, то есть сумма залога составит всего 100 USD. При плече 1:100, потребуется сумма залога в 1000 USD, а при плече 1:10 — 10 000 USD.

В нашем случае, трейдер сможет открывать торговые позиции максимальным объемом в размере один лот. При торговле максимальным лотом у трейдера повышается на только возможная потенциальная прибыль, но и потенциальный риск, который может привести к потере всего депозита на счете.

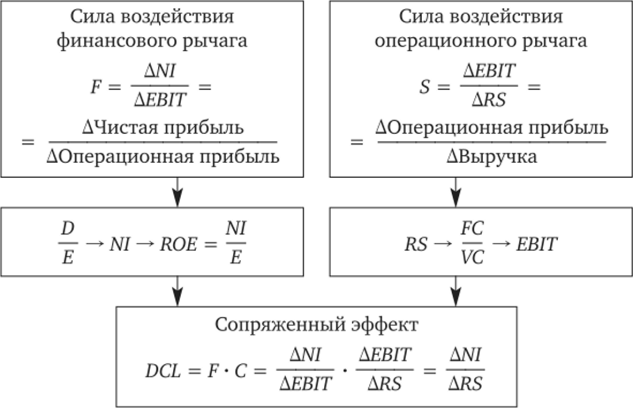

Эффект финансового рычага

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

Для того чтобы рассчитать конечный эффект финансового рычага, необходимо использовать следующие показатели:

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О – И × О – ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

Более подробно ЭФЛ рассчитывается на основании следующих значений:

ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

Используя формулу ЭФЛ = ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) – 14,00)% × (1 – 20 / 100) × 94 / 122= (93,52% – 14,00%) × (1 – 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 – 14,00)% × (1 – 20 / 100) × 112,8 / 122 = (86,03% – 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Подробнее о размере чистой прибыли см. статью «Расчет чистой прибыли по балансу — формула»

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1. Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 – 2,1) × 20% = 3,18 млн руб.

ЧП = 18 – 2,1 – 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 – (18 × 0,2) = 14,4 млн руб.

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков. Рассчитать показатели вам помогут формулы и примеры, приведенные в нашей статье.

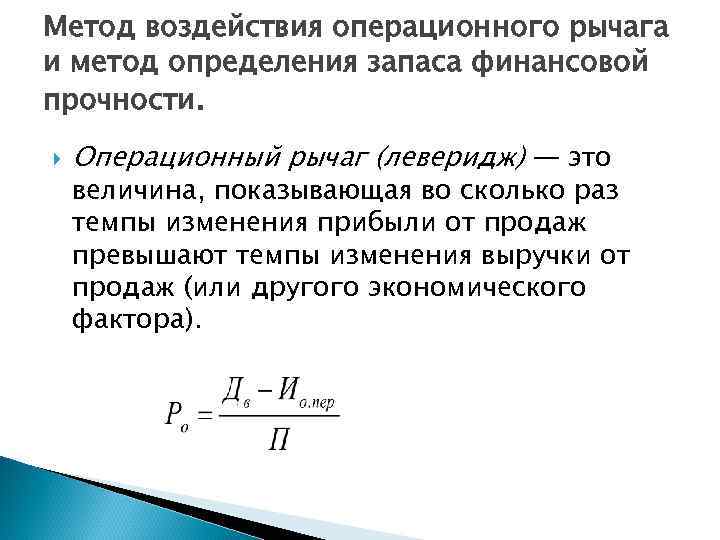

Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

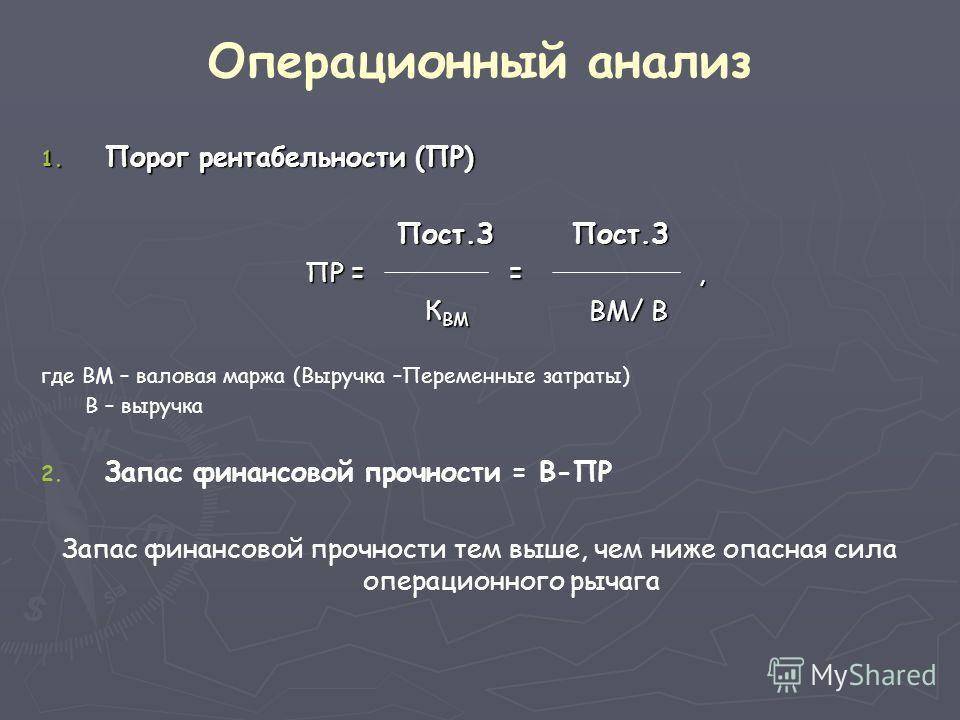

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже — может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Выручка = Затраты

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности — разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

Цель финансового рычага

Финансовый рычаг в экономике могут называть кредитным рычагом, кредитным плечом, финансовым левериджом, но смысл от этого не меняется. Рычаг в физике помогает, прикладывая меньше усилий, поднимать более тяжёлые предметы, так же и в экономике. Коэффициент финансового рычага разрешает получить большую прибыль. Сил и времени на исполнение мечты при этом уходит меньше. Иногда можно встретить и такое определение: «Финансовый рычаг — это повышение рентабельности личного дохода предприятия вследствие использования заёмных средств».

Изменение структуры капитала предприятия (долей собственных и заёмных средств) позволяет повысить чистую прибыль компании. Как правило, дополнительный капитал, полученный вследствие работы левериджа, идёт на создание новых активов, улучшение производительности компании, расширение филиалов и т.д.

Чем больше денег вращается внутри предприятия, тем дороже сотрудничество с собственниками для инвесторов и акционеров, а это, несомненно, на руку генеральным директорам.

Исходя из понятия левериджа, можно утверждать, что эффектом финансового рычага называют отношение заёмного капитала к собственной прибыли, выраженное в процентах.

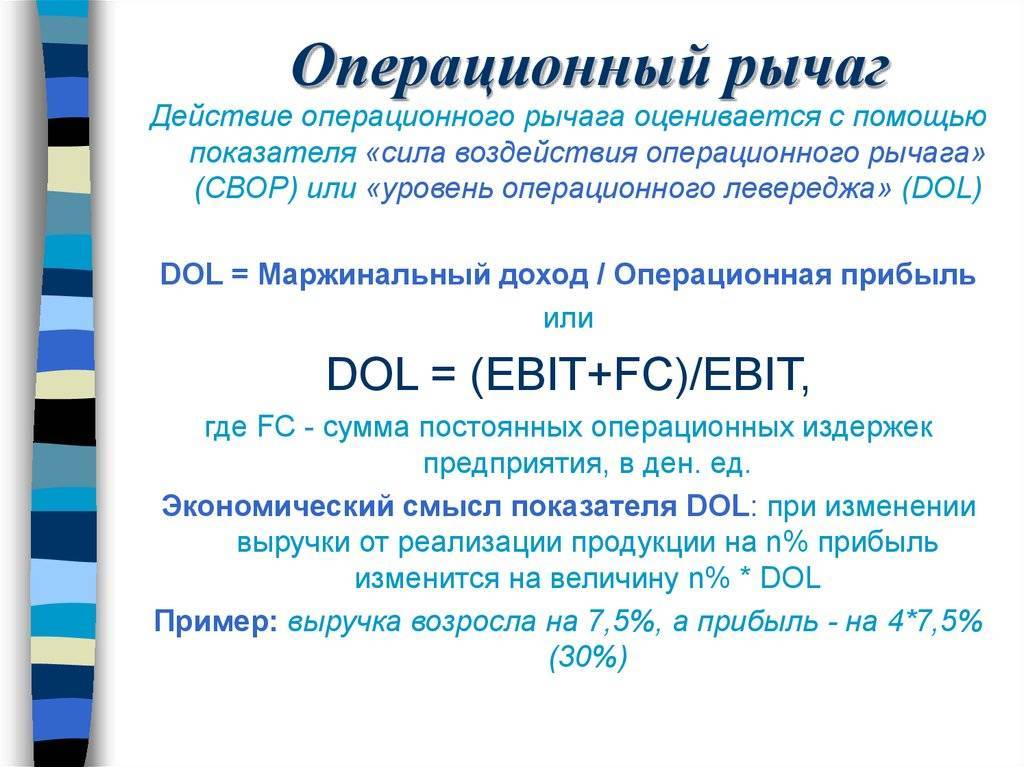

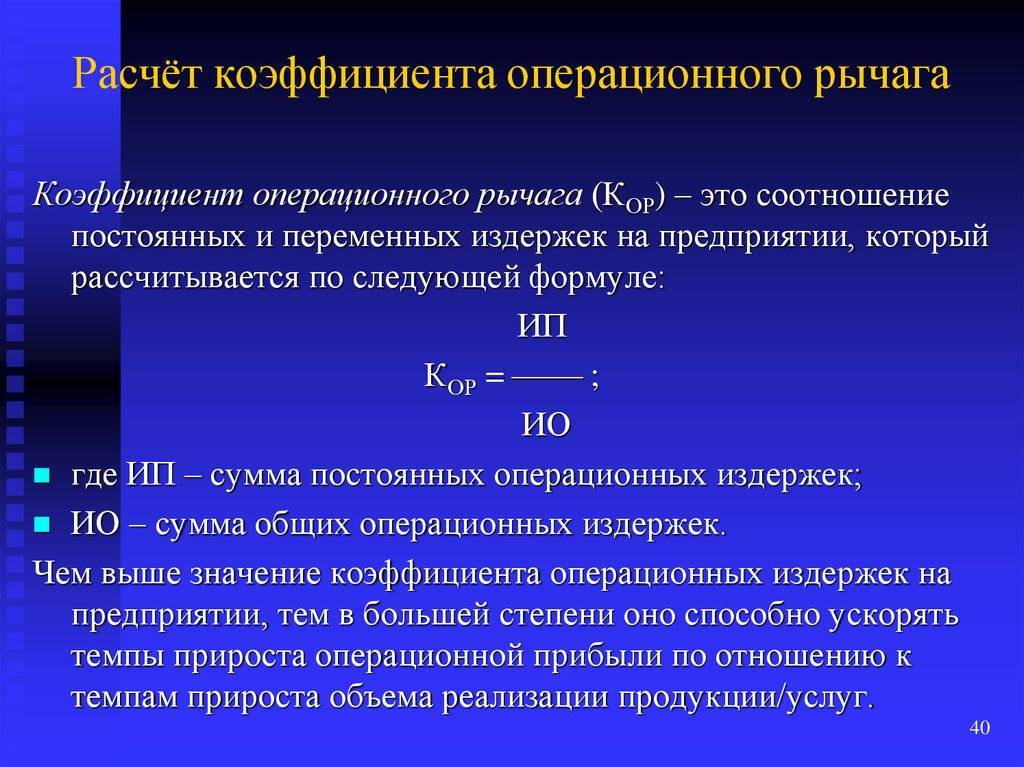

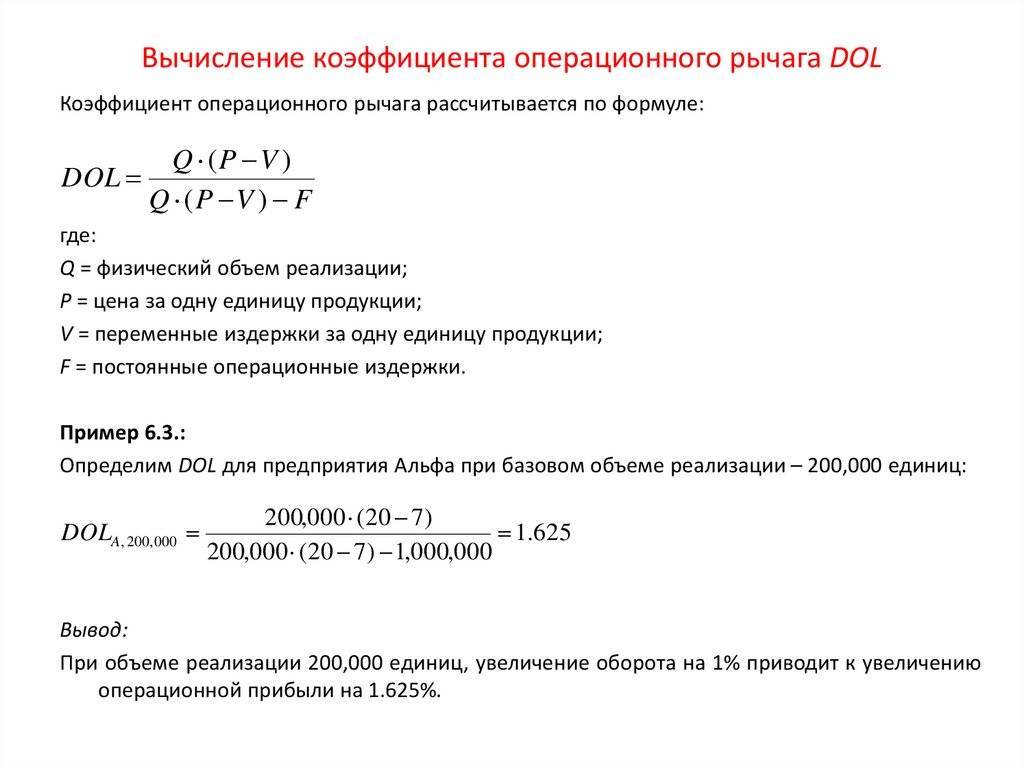

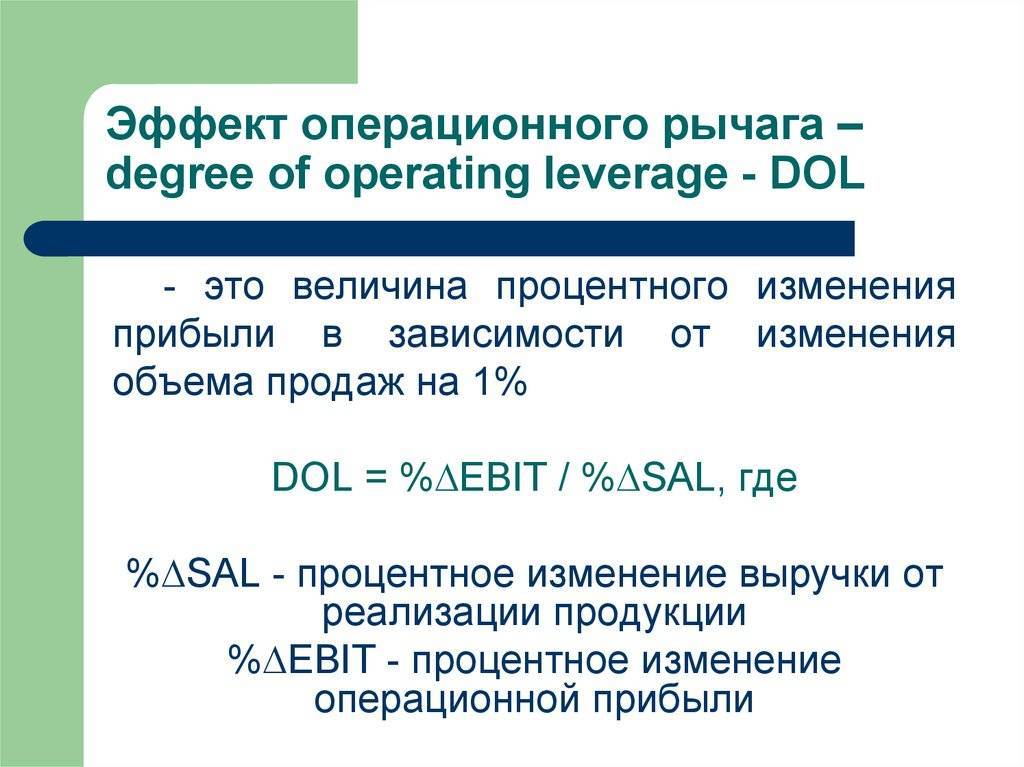

Измерение операционного рычага

Операционный леверидж возникает, когда у компании есть фиксированные затраты, которые необходимо покрывать независимо от объема продаж. Когда у фирмы есть фиксированные затраты, процентное изменение прибыли из-за изменения объема продаж больше, чем процентное изменение продаж. При положительных (т. Е. Больше нуля) фиксированных операционных расходах изменение продаж на 1% приводит к изменению операционной прибыли более чем на 1%.

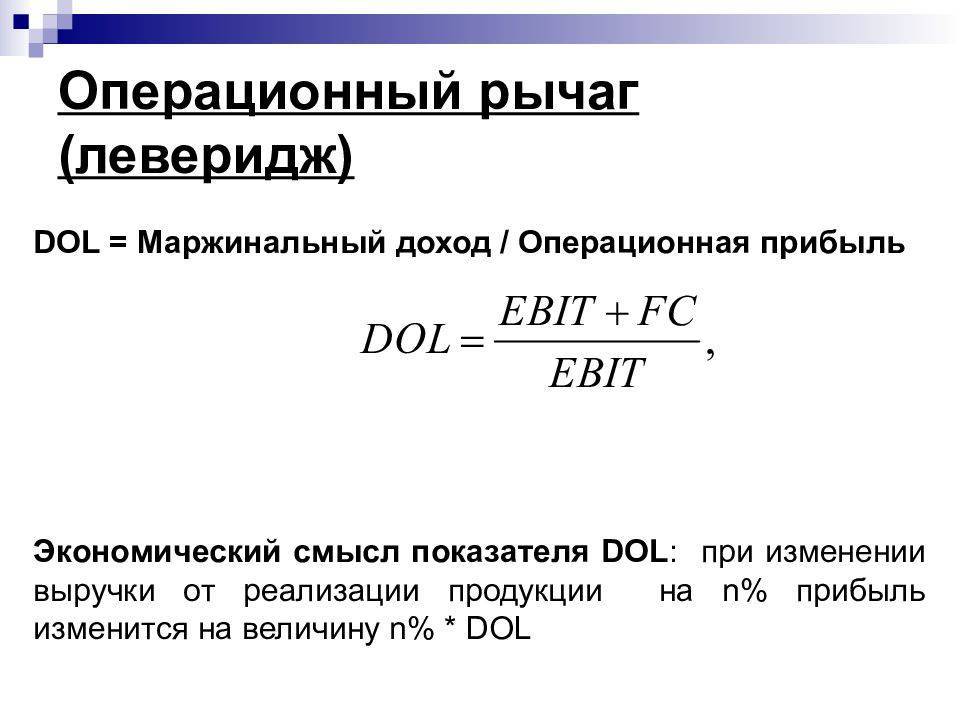

Мера этого эффекта левериджа называется степенью операционного левериджа (DOL), которая показывает степень изменения операционной прибыли при изменении объема продаж. Это указывает на ожидаемую прибыль в случае изменения объемов продаж. В частности, DOL – это процентное изменение дохода (обычно принимаемого как прибыль до уплаты процентов и налогов, или EBIT), деленное на процентное изменение уровня выпуска продаж.

Для иллюстрации предположим, что компания-производитель программного обеспечения инвестировала 10 миллионов долларов в разработку и маркетинг своей последней прикладной программы, которая продается по 45 долларов за копию. Продажа каждой копии обходится компании в 5 долларов. Объем продаж достигает миллиона экземпляров.

Qзнак равно1,000,000 соряеыVзнак равно$5.00пзнак равно$45.00Fзнак равно$10,000,000\ begin {align} & \ text {Q} = 1 000 000 \ text {копий} \\ & \ text {V} = \ 5,00 $ \\ & \ text {P} = \ 45,00 $ \\ & \ text {F} = \ 10 000 000 долл. США \\ \ end {выровнено}Взаимодействие с другими людьмиQзнак равно1,000,000 копийVзнак равно5долларов.00пзнак равно4доллара США5.00Fзнак равно$10,000,000Взаимодействие с другими людьми

Таким образом, компания-разработчик программного обеспечения использует DOL 1,33. Другими словами, изменение объема продаж на 25% приведет к изменению операционной прибыли на 1,33 x 25% = 33%.

К сожалению, если вы не являетесь инсайдером компании, может быть очень сложно получить всю информацию, необходимую для измерения DOL компании. Рассмотрим, например, постоянные и переменные затраты, которые являются критически важными исходными данными для понимания операционного рычага. Было бы удивительно, если бы у компаний не было такой информации о структуре затрат, но компании не обязаны раскрывать такую информацию в публикуемых отчетах.

Инвесторы могут сделать приблизительную оценку DOL, разделив изменение операционной прибыли компании на изменение ее выручки от продаж.

DOL≅ΔEBITΔSales Revenue\ begin {выровнен} & \ text {DOL} \ cong \ frac {\ Delta \ text {EBIT}} {\ Delta \ text {Доход от продаж}} \\ \ end {выровнен}Взаимодействие с другими людьмиДОЛ≅ΔВыручка от продаж

Оглядываясь на отчеты о прибылях и убытках компании, инвесторы могут рассчитать изменения в операционной прибыли и продажах. Инвесторы могут использовать изменение EBIT, разделенное на изменение выручки от продаж, чтобы оценить, какой может быть величина прямого дохода для разных уровней продаж. Это позволяет инвесторам оценивать прибыльность при различных сценариях.

Программное обеспечение может сделать за вас математику. Для получения дополнительной информации см. « Как я могу рассчитать степень операционного плеча в Excel? »

Будьте очень осторожны, используя любой из этих подходов. Они могут ввести в заблуждение, если применяются без разбора. Они не учитывают способность компании увеличивать продажи. Немногие инвесторы действительно знают, может ли компания увеличить объем продаж выше определенного уровня, например, без заключения субподряда с третьими сторонами или без дополнительных капитальных вложений, что приведет к увеличению постоянных затрат и изменению операционного рычага. В то же время цены компании, ассортимент продукции, а также стоимость запасов и сырья могут изменяться. Без хорошего понимания внутренней работы компании трудно получить действительно точную оценку DOL.

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

Коэффициент левериджа

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

Эффект финансового левериджа

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ — коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно — при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.

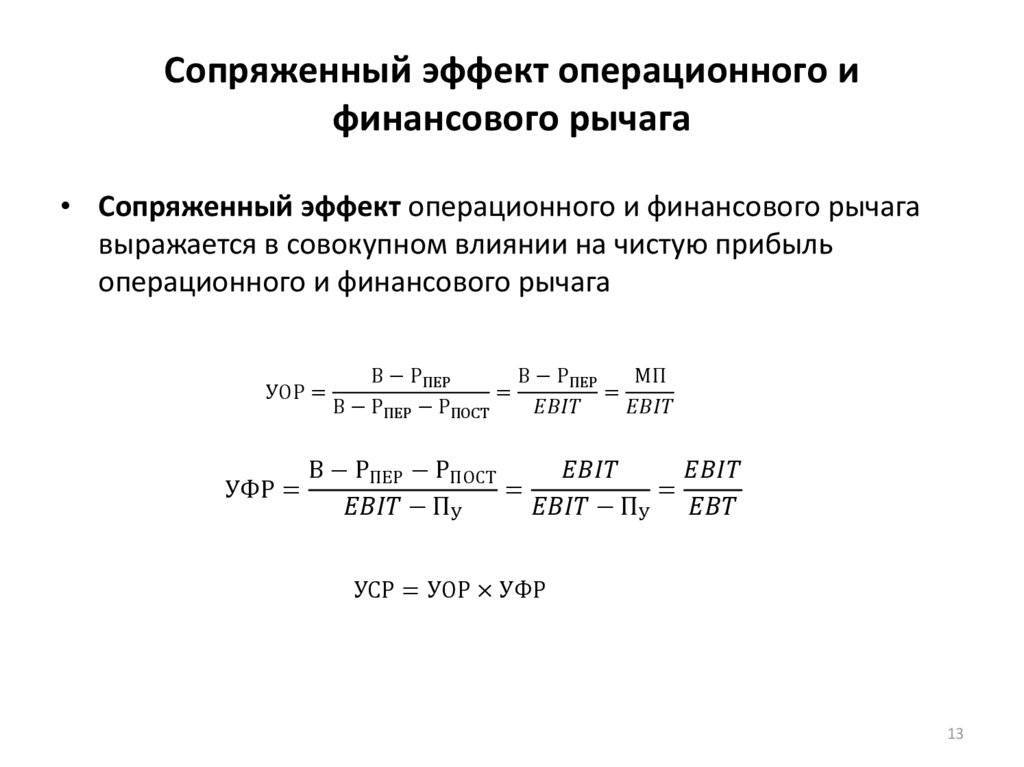

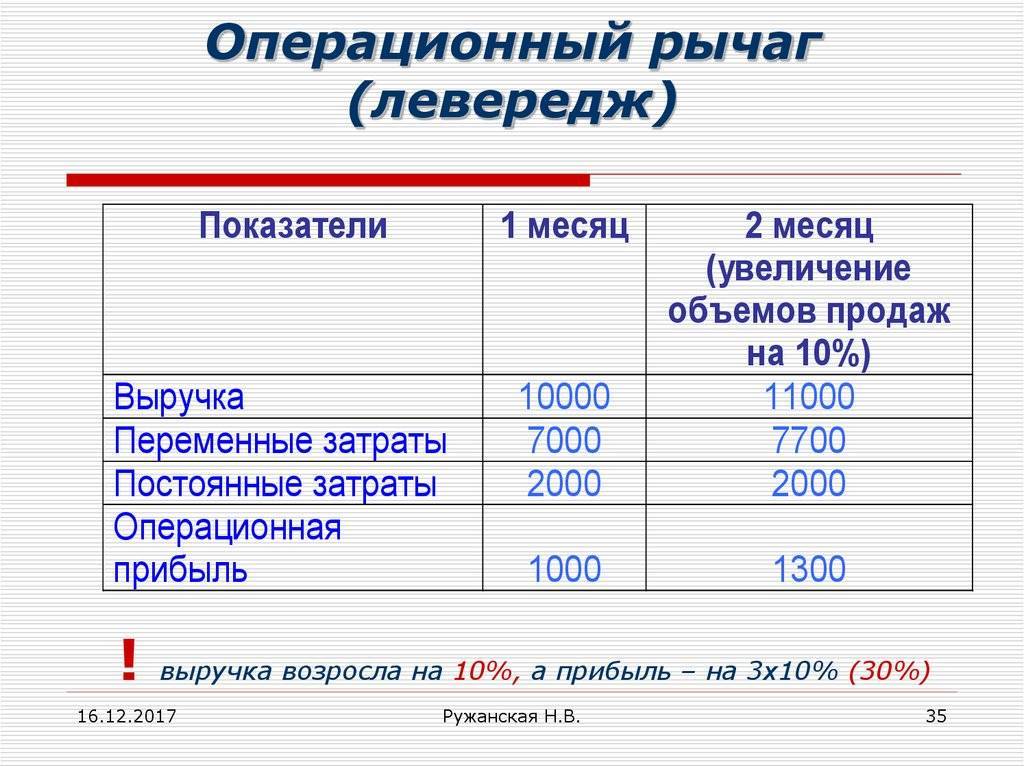

Что такое операционный рычаг простыми словами

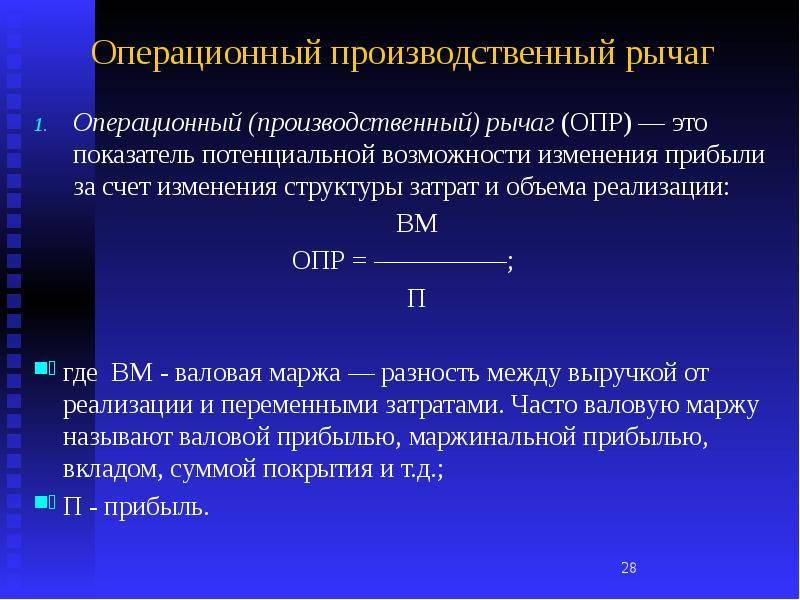

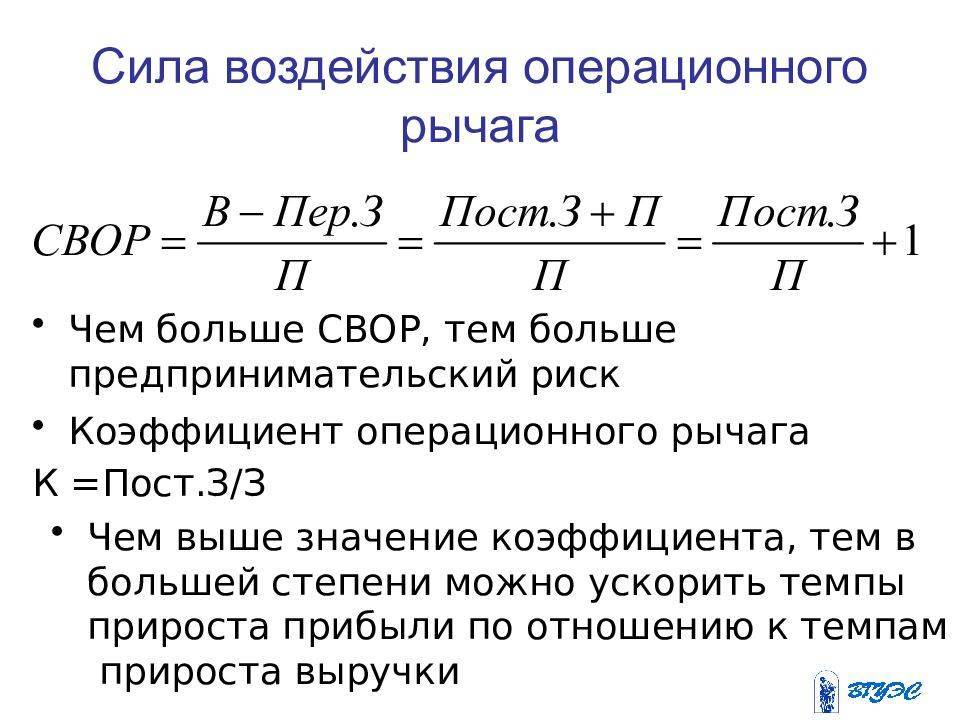

Операционный рычаг или производственный рычаг (Operating lever) — это важнейший инструмент маржинального анализа финансовых результатов деятельности предприятия и потенциальная возможность влиять на прибыль предприятия путём изменения структуры себестоимости и объёма производства.

Любое решение руководства предприятия, касающееся цены реализации, затрат или объёма реализации продукции, в конечном итоге оказывает влияние на финансовое состояние предприятия. Маржинальный анализ позволяет анализировать все эти показатели в совокупности и определять их влияние на величину прибыли. Что в свою очередь позволяет изыскивать пути повышения эффективности производства.

Операционный рычаг показывает степень восприимчивости прибыли к изменению объёма реализации продукции. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объёма выпуска продукции. Это мера чувствительности операционной прибыли предприятия к изменению объёма продаж. Операционный рычаг показывает, насколько процентов изменяется балансовая прибыль предприятия при изменении выручки на один процент.

Суть эффекта операционного рычага заключается в том, что изменение выручки всегда порождает более сильное изменение прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовые результаты при изменении объёма выпуска продукции.

Операционный рычаг показывает, во сколько раз темпы изменения прибыли превышают темпы от изменения выручки.

Меры предосторожности

Будьте осторожны. Необходимо изучить все затраты, используемые в числителе коэффициента, и включить их в качестве постоянных затрат, если есть сомнения в их постоянном или переменном характере.

Хотя в долгосрочной перспективе все издержки являются переменными, большинство из них трудно изменить в краткосрочной перспективе, и поэтому их следует классифицировать как постоянные затраты.

Даже заработная плата, выплачиваемая производственному персоналу, обычно не является переменной, поскольку большинство компаний не меняют свой штат сотрудников, если нет заметных изменений в уровне производства.