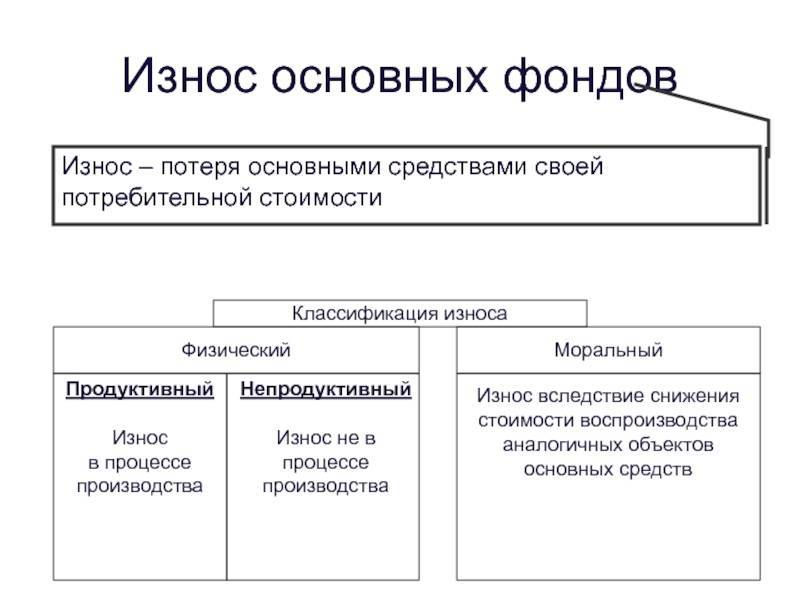

Расчет износа основных средств

Формулы коэффициентов износа и годности

Для определения степени износа основных фондов зачастую используют два основных показателя:

коэффициент износа;

коэффициент годности.

Из самих названий коэффициентов становится понятно, что первый показывает — насколько износилось ОС, второй — насколько ОС еще не изношено.

Таким образом, эти два показателя обратны друг другу. Чем больше коэффициент износа, тем меньше коэффициент годности. Соотношение между ними можно определить по формуле:

Ки = 1 — Кг ,

где Ки — коэффициент износа, Кг — коэффициент годности.

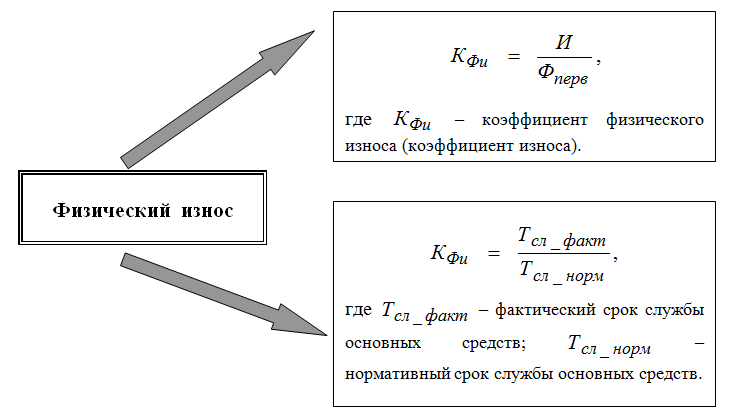

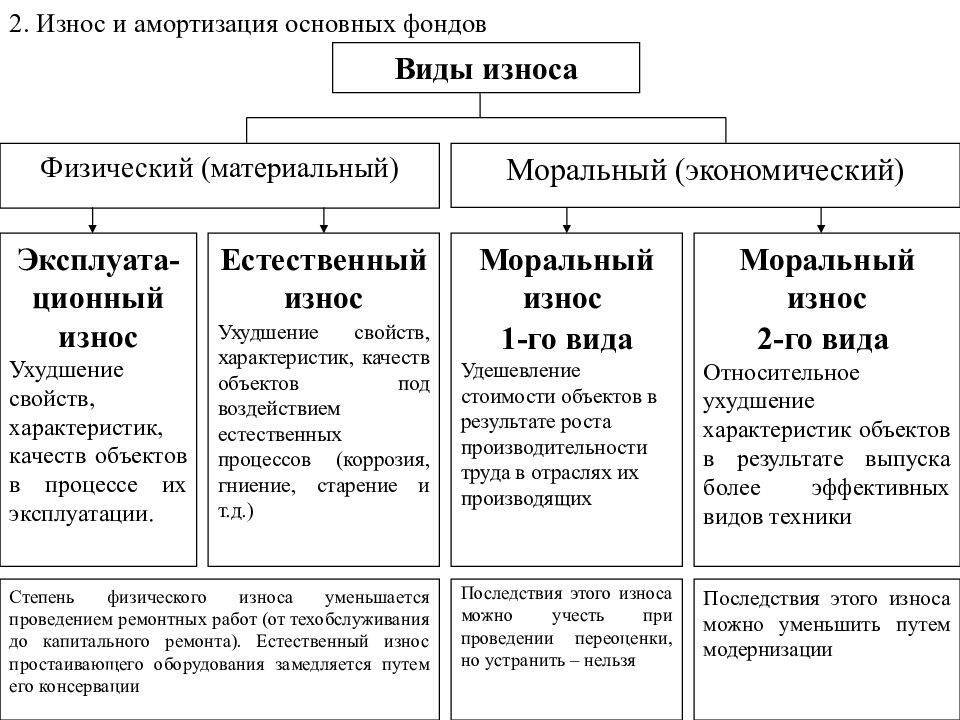

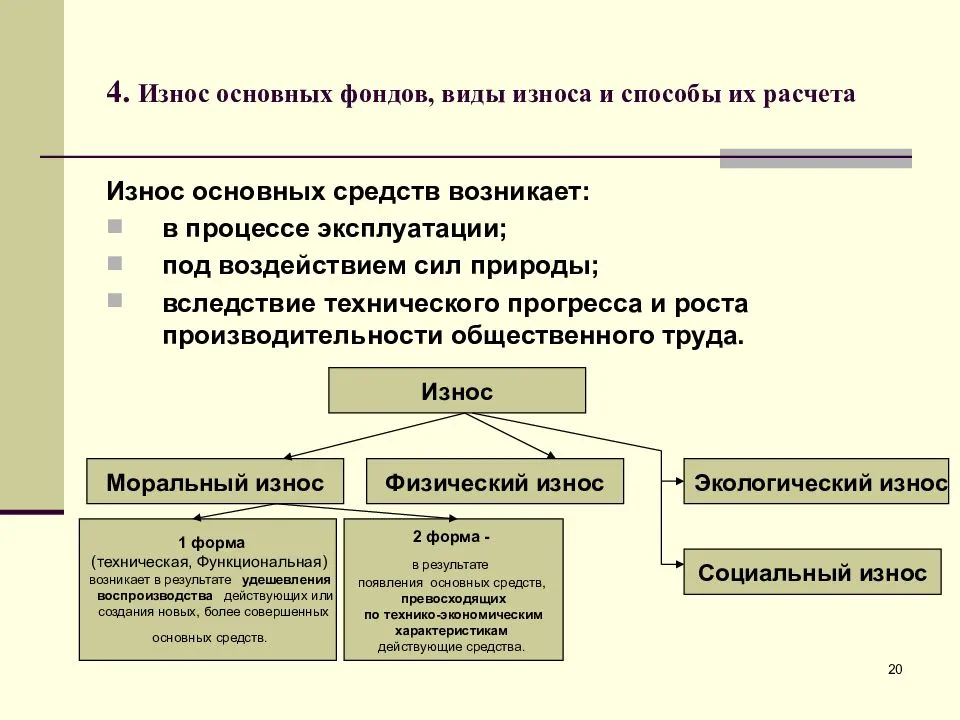

Физический износ основных средств

Продуктивный физический износ находит свое отражение в остаточной стоимости ОС. Ведь она определяется как разница между первоначальной стоимостью основного средства и начисленной амортизацией.

Формулы расчета коэффициента физического износа

Пример расчета коэффициента износа

Станок числится на балансе предприятия по первоначальной стоимости 480 тыс. рублей, срок службы – 10 лет, фактически он отработал 4 года. Необходимо определить величину физического износа, а так же коэффициенты износа и годности. Износ рублей

тогда по формуле коэффициент износа можно вычислить следующим образом:

Кфи

Кг

Или другими словами станок уже износился на 40%. А в связи с тем, что износ переносится на стоимость продукции или услуги с помощью амортизации, следовательно, станок амортизирован уже на 40%. Еще осталось амортизировать 60% стоимости ОС.

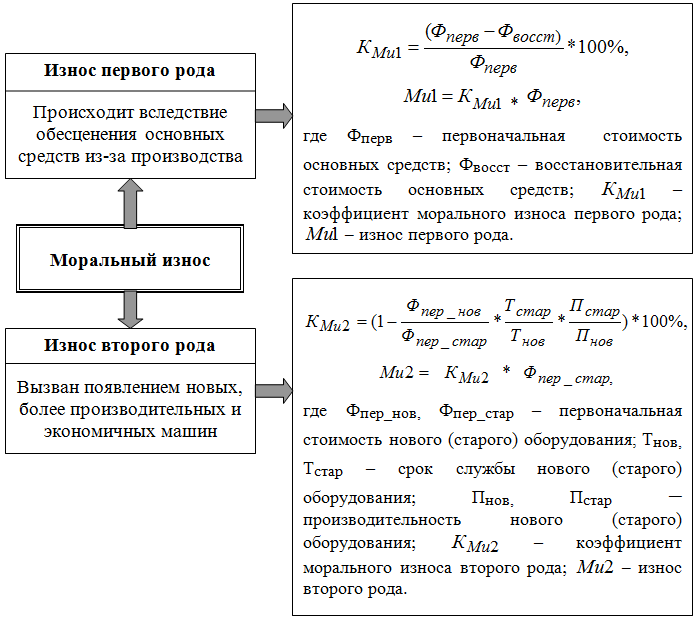

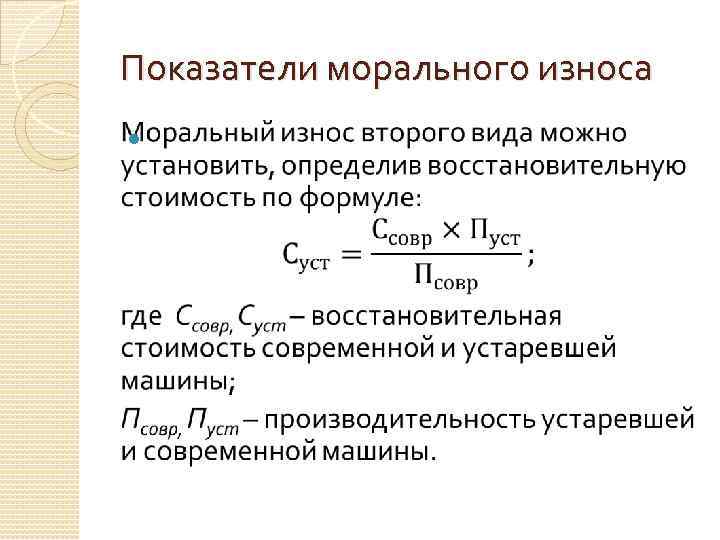

Моральный износ основных средств

Формулы расчета коэффициента морального износа

Нагляднее всего моральный износ виден при анализе вычислительной техники, телефонов, смартфонов и т.д. Под действием научно-технического прогресса они претерпели значительные изменения. Техника становилась миниатюрнее, появился новый функционал.

Несмотря на то, что, казалось бы, предприятия теряют часть стоимости основных фондов за счет морального износа, он полезен обществу. Эта польза заключается в снижении издержек производства, получении нового функционала, повышении производительности и т.д.

Моральный износ оказывает влияние на формирование восстановительной стоимости ОС.

Пример расчета коэффициента износа

Станок стоил 480 тыс. рублей, а через пять лет аналогичный станок стал стоить 420 тыс. рублей. Необходимо определить коэффициент морального износа и саму величину износа. Кми1

Это значит, что моральный износ составил 12,5%. В денежном эквиваленте моральный износ первого рода составил:

Ми1 рублей

Также данную величину износа можно определить другим способом:

Ми1 рублей

Пример расчета коэффициента износа

На предприятии используется станок, первоначальная стоимость которого 420000 рублей, срок его полезного использования 8 лет. А производительность 170 тыс. тонн. в год. На рынке появилась новая аналогичная модель станка. Однако она имеет другие технико-экономические характеристики. Стоимость — 480000 рублей. Срок службы — 10 лет. Производительность — 200 тыс. тонн. в год. Необходимо определить коэффициент морального износа второго рода и его размер в денежном эквиваленте. Кми2

Ми2 рублей

Причины морального износа

Моральный износ основных средств начинает играть важную роль в издержках производства. Причин этому несколько:

1. Производство тех же видов основных средств становится дешевле. Происходит это так. Производители стараются снизить производственные расходы, применяют другие технологии, экономичные материалы. В результате становится ниже цена, например на технику, которую они выпускают. А закупленная ранее у этого же производителя та же самая техника морально устаревает. Потому что стоила дороже. Затраты на выпуск продукции, выпущенной ею, оказались выше. Так как в норме амортизационных отчислений учитывается начальная стоимость основных средств. При проведении бухгалтерской переоценки основных фондов убыток составит разница в ценах.

2. Обновление технологий или выпуск улучшенных аналогов оборудования. Они быстрее; имеют лучшую точность, более экономичны, требуют меньше ремонтов. А главное, позволяют выпускать продукцию с низкой себестоимостью. С развитием технических разработок продукция машиностроительной отрасли, например, обновляется каждые 5-6 лет. В компьютерном производстве обновление происходит раз в 2–3 года. Использовать устаревшую технику нерентабельно. Собственник бизнеса несет убытки от издержек на производство. И опять-таки убытки при переоценке средств производства, так как амортизация не покрывает их стоимость.

3. Социальная причина морального износа. Когда основные средства не отвечают принятому в обществе уровню безопасности или экологической безопасности. Иногда не нужна замена основных средств. Например, при моральном износе здание перестает соответствовать новым санитарным нормам или планировочным проектам. Тогда его нужно модернизировать. Или провести капитальный ремонт.

Когда используется

Зачастую основной капитал применяют для контроля за финансовыми показателями коммерческих структур. Но существуют варианты использования ОК в различных союзах и общественных организациях. Рассмотрим, как правильно открываются общественные организации и союзы, чтобы они могли работать с основными капиталами. У этих организаций, как и у классических ООО обязательно должны быть уставы. При этом организация, составляя устав, выбирает, как именно она зарегистрируется: как классическая общественная организация или как общественный союз.

Основные капиталы постепенно изнашиваются и устаревают

Следует понимать, что у общественной организации присутствует статус непредпринимательского общества, то есть ее цель состоит не в получении прибыли, а в исполнении каких-то социальных задач. При создании ООО учредителями должны выступать люди, которые являются гражданами страны либо же те, которые находятся на территории на законных основаниях. Возраст учредителей должен быть выше 18 лет, но если организовывается молодежная организация, то допускается снижение возраста до 14 лет. Если создается союз, то его учредители не должны входить в состав политических партий, их деятельность не должна быть в стадии прекращения или ликвидации, а количество соучредителей союза не должно быть меньше двух. В целом с открытием подобных обществ никаких проблем не возникает: в крайнем случае вам нужно обратиться к опытному юристу, который проконсультирует вас и поможет оформить необходимые документы, включая устав компании.

Как определить моральный износ

Выявить моральный износ сложнее, чем физический. Ведь при физическом износе недостатки основного средства видны налицо, так что сразу ясно, что объект нуждается в замене или модернизации. Моральный же износ наступает обычно раньше физического. Основное неблагоприятное последствие морального износа заключается в том, что устаревшие основные средства вполне можно эксплуатировать, однако с точки зрения экономического результата это неэффективно. Моральный износ бывает двух видов, и каждый из них можно вычислить с помощью специальных формул.

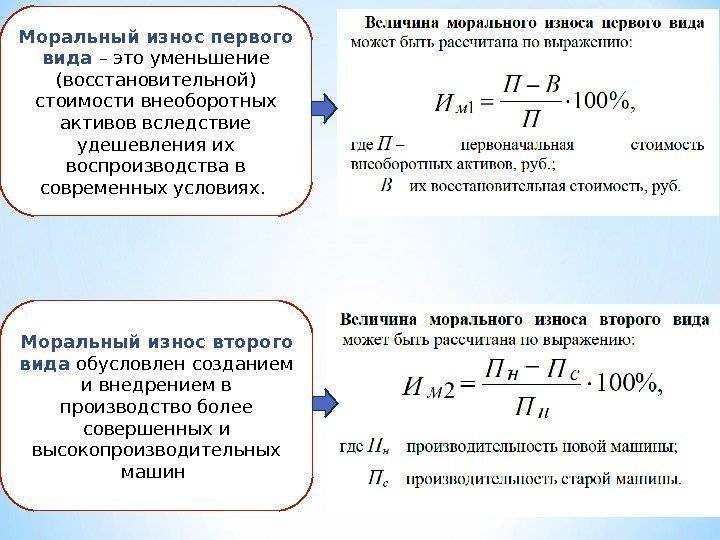

Моральный износ первого вида

— уменьшение стоимости объекта из-за удешевления воспроизводства его аналогов. Технологии не стоят на месте, и техника, стоившая несколько лет назад дорого, сегодня может продаваться по низкой цене. Относительная величина морального износа первого вида (МИ1) рассчитывается так:

МИ1 = (Сс — Сн) : Сс

,

где:

Сс — старая стоимость основного средства, по которой оно было принято к учету;

Сн — новая стоимость основного средства, то есть текущая рыночная.

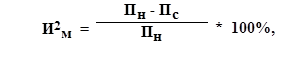

Однако моральным износом первого вида обычно дело не ограничивается. Ведь с течением времени происходит не только удешевление аналогичного оборудования, но и появление более современной техники. В этом и заключается суть морального износа второго вида

. Его показатель рассчитывается путем сравнения производительности:

МИ2 = (Пн — Пс) : Пн

,

где:

Пс — производительность старого основного средства, стоящего на учете организации;

Пн — производительность современного основного средства.

С расчетом морального износа второго вида могут возникнуть трудности. Ведь не всегда можно сразу определить ведущую величину производительности. В приведенном примере основной показатель станка — количество деталей, выпускаемых в час. А как, например, определить производительность компьютера? Мощность процессора — не главный показатель, так как внутри системного блока находится еще много деталей, и в зависимости от работы, выполняемой на компьютере, ведущим показателем может стать производительность видеокарты или другая величина.

В таких случаях мы советуем вычислить экономический эффект от старого и современного оборудования. Для этого нужно прикинуть, сколько прибыли в единицу времени приносит старое основное средство, а сколько — современное. Получившиеся суммы можно использовать в качестве показателей производительности.

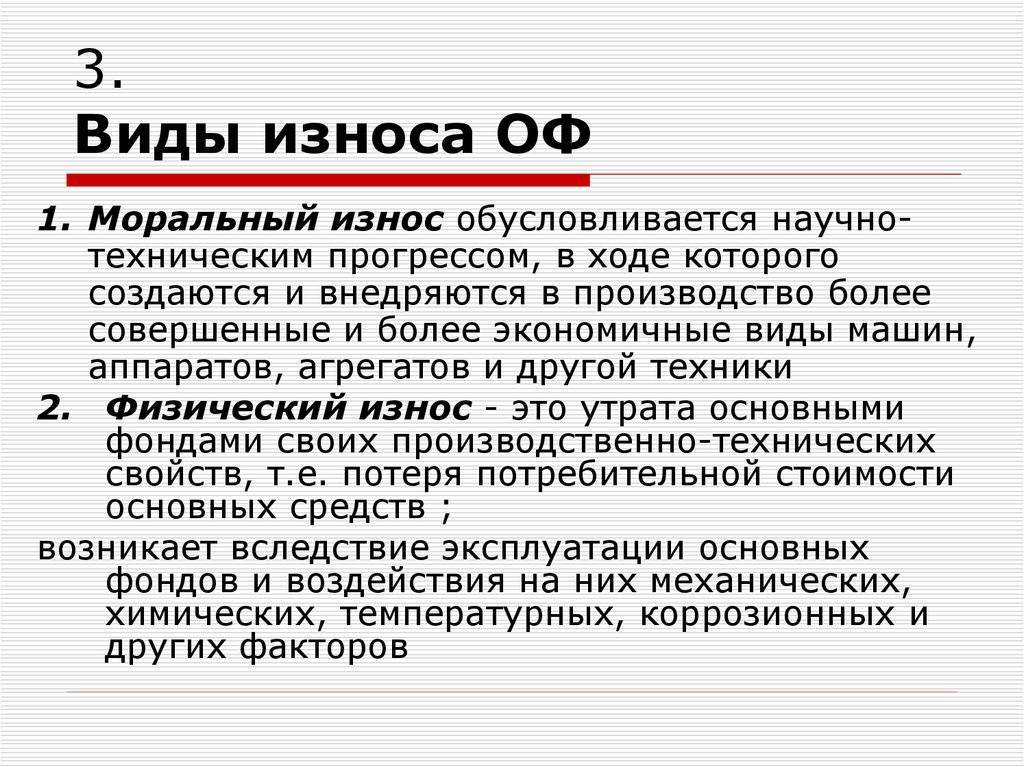

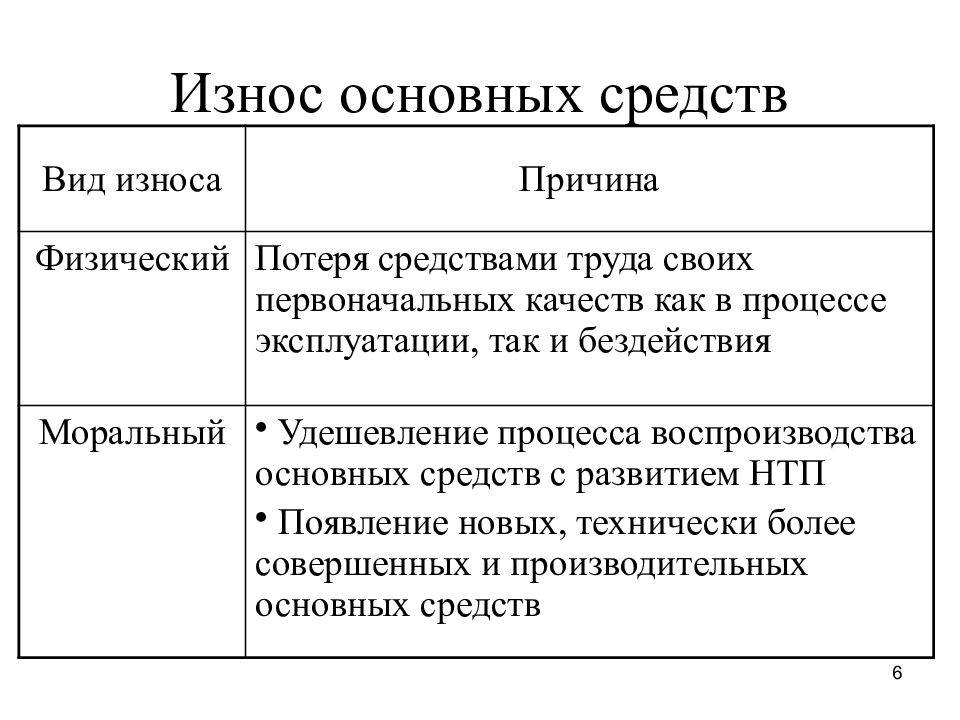

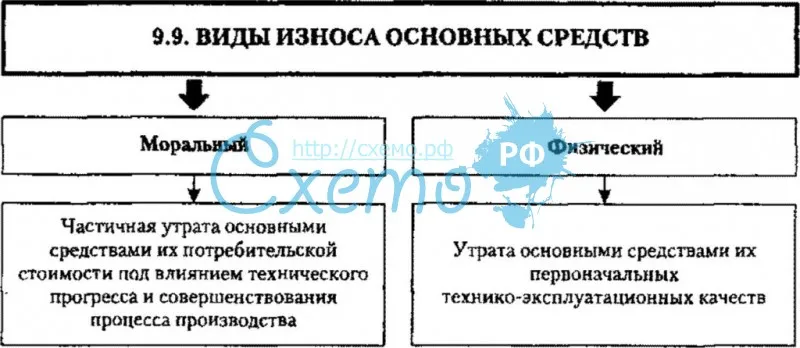

Физический износ

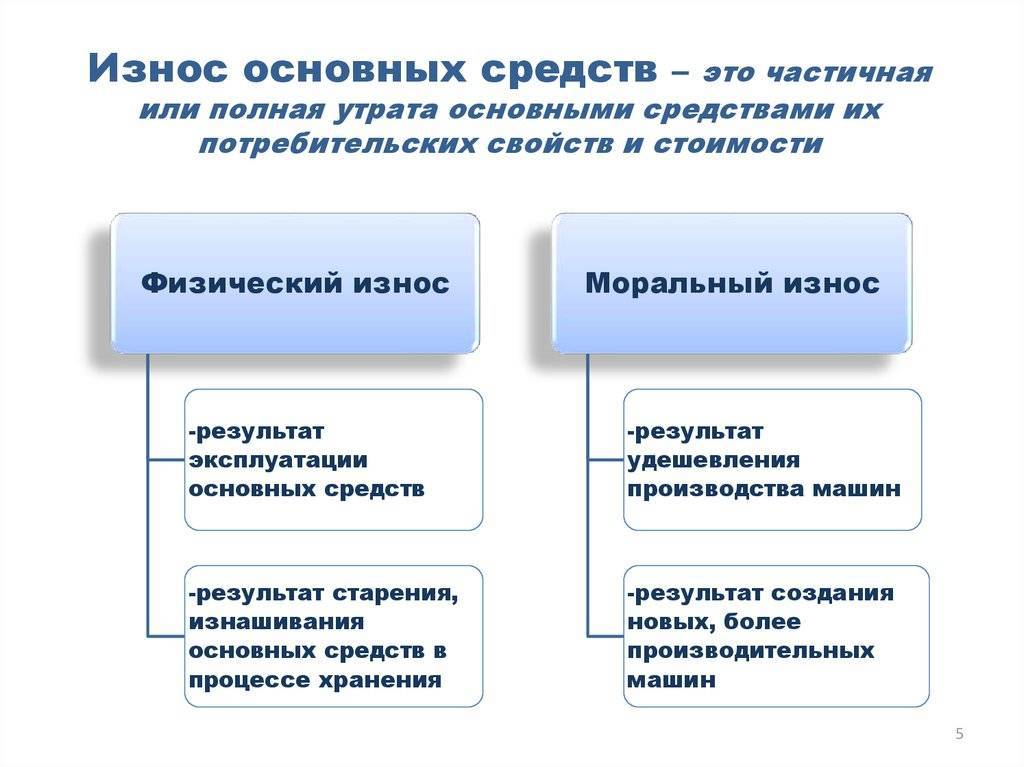

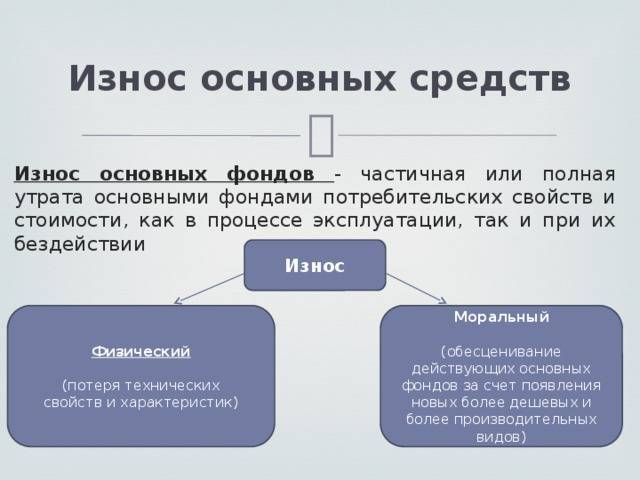

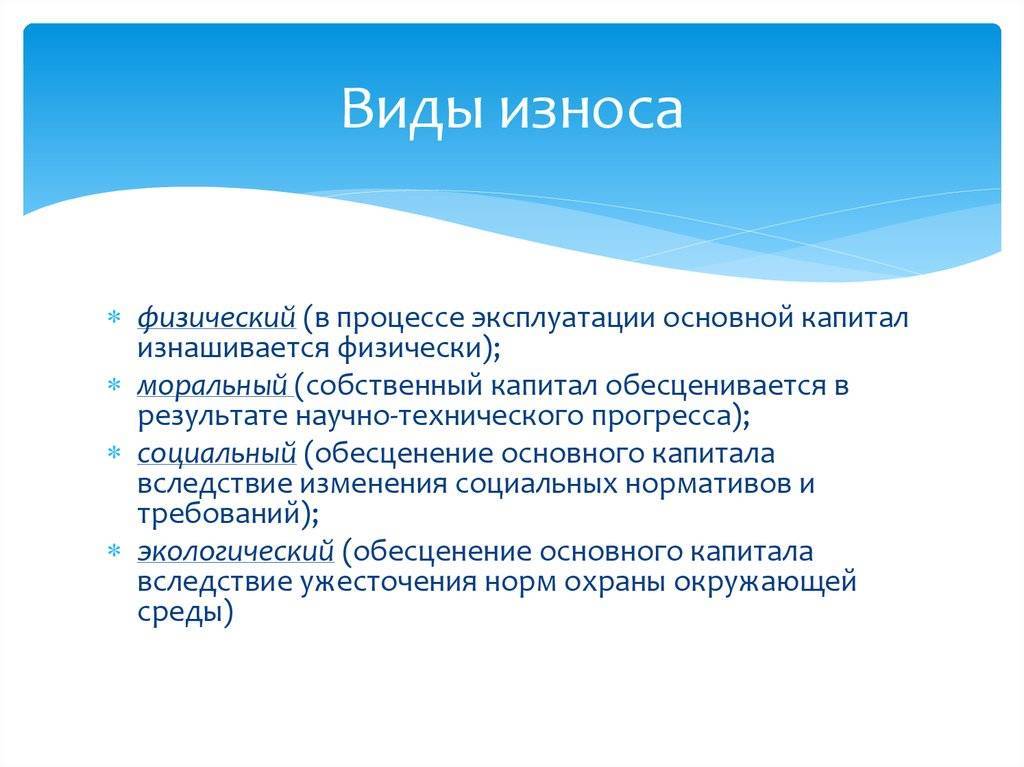

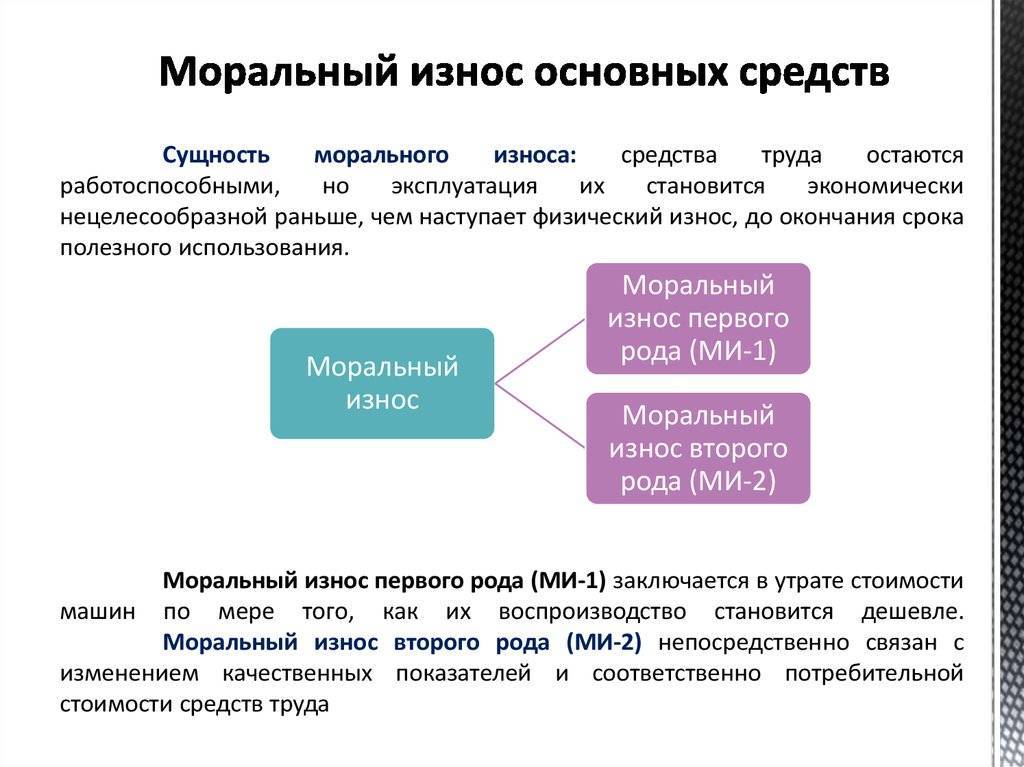

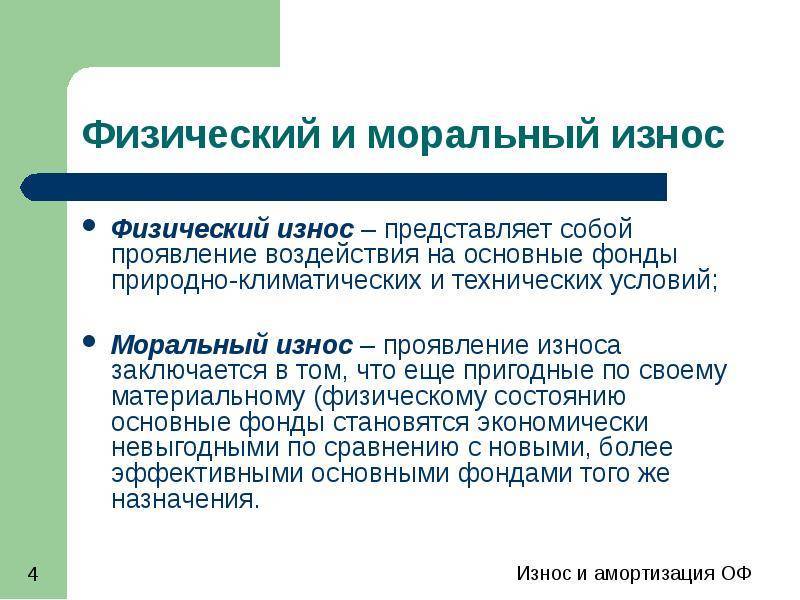

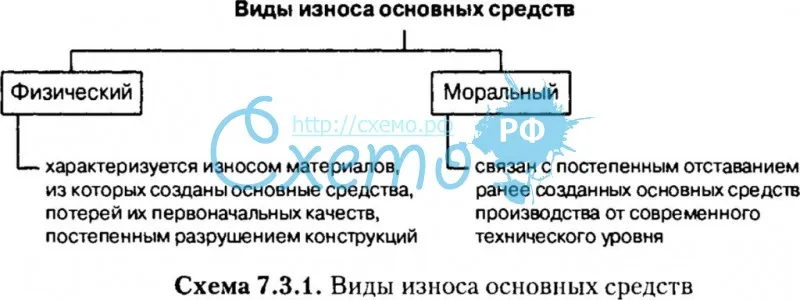

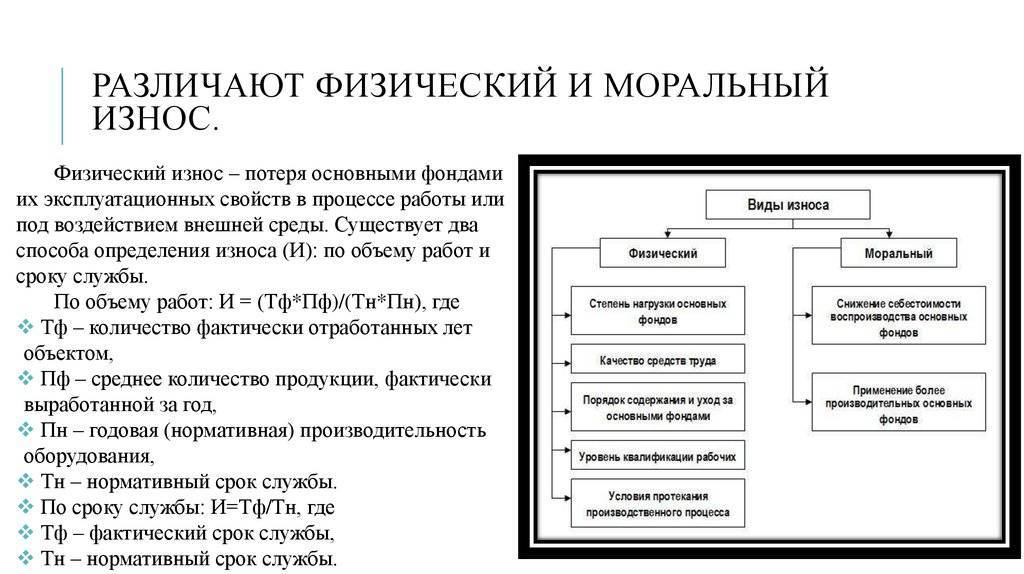

Начнем с теоретических основ. Прежде чем разобраться, где использовать коэффициент износа, следует определить, что же такое сам износ. В экономической теории выделяют его подтипы: физический и моральный.

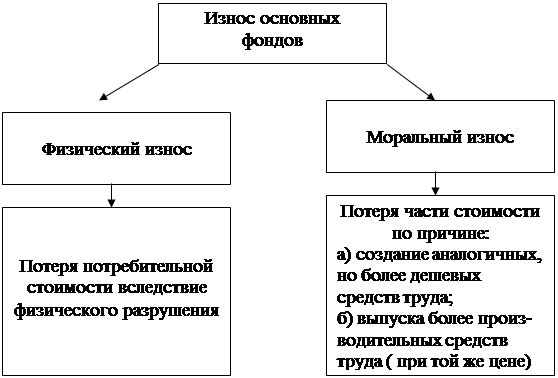

Физический износ — это выход из строя основных производственных мощностей в результате их старения и постоянного использования. Пример можно привести на здании. Пока оно молодое, только построенное, у него не течет крыша и не прорываются трубы. Но со временем, ввиду воздействия погодных явлений, постоянного использования, перепадов температур внутри и снаружи и еще сотни причин, здание приходится постоянно чинить. На это уходит немало денег, и возвращать их нужно, учитывая в стоимости продукции. Так происходит с любым техническим средством, рано или поздно его приходится менять.

Износ основных фондов

Находящиеся на

предприятиях основные фонды постепенно изнашиваются. Различают физический

(материальный) и моральный (экономический) износ.

Физический

износ означает материальный износ основных производственных фондов под

воздействием процесса труда или сил природы (стирание рабочих органов, коррозия

металлических частей и конструкций, гниение деревянных частей, выветривание и

т.п.).

Физический

износ ОС происходит в процессе их использования или бездействия. Общее этих

видов износа состоит в том, что ОС теряют во времени свои технико-экономические

свойства. Отличие состоит в процессе возмещения стоимости:

1)

физический износ первого вида возмещается за счет перенесения стоимости

ОС на изготавливаемый продукт;

2)

второй вид износа означает потери.

Физический

износ ОПФ находится в прямой зависимости от нагрузки, качества ухода, уровня

организации производства, квалификации рабочих и других факторов.

Физический износ

может быть определен двумя способами.

1.

По срокам службы объекта ОС (объему выполненных работ):

где И1ф – размер физического износа, %;

Тф, Тн – фактический и нормативный сроки службы объекта основных

средств, лет;

Л –

ликвидационная стоимость ОС в процентах от балансовой стоимости, %.

2. По данным

обследования технического состояния ОС. При этом определяют физический износ

отдельных конструктивных элементов, а затем определяют средневзвешенный процент

износа в целом по объекту:

где И2ф – размер физического износа ОС в

процентах при техническом обследовании;

fi –

стоимость i-го конструктивного элемента, руб.;

ii – %

физического износа i-го конструктивного элемента;

Fп –

первоначальная стоимость объекта ОС, руб.

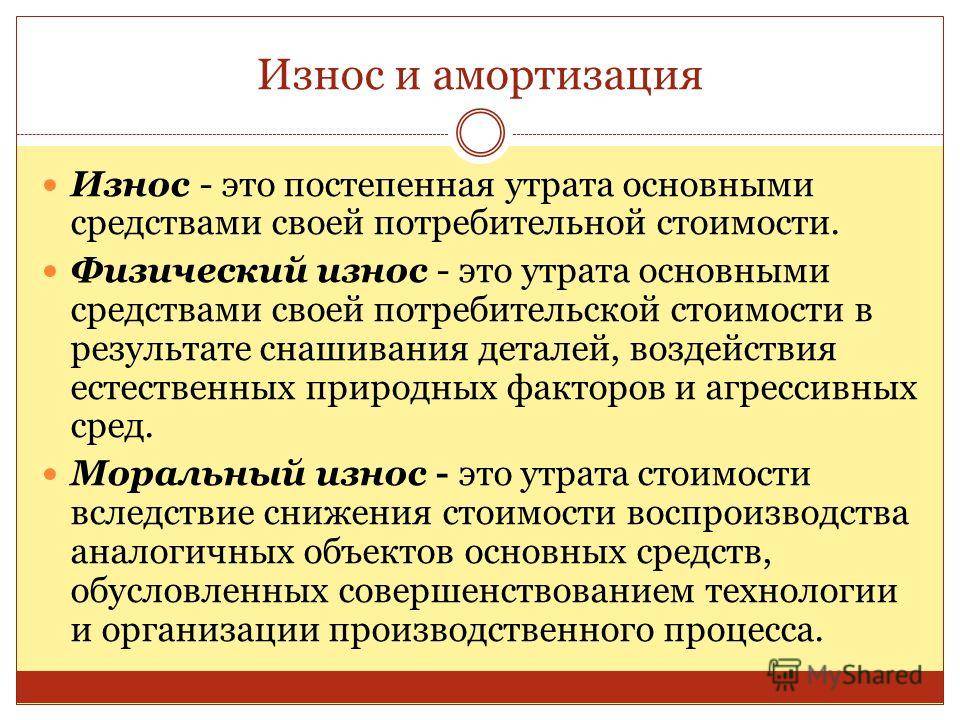

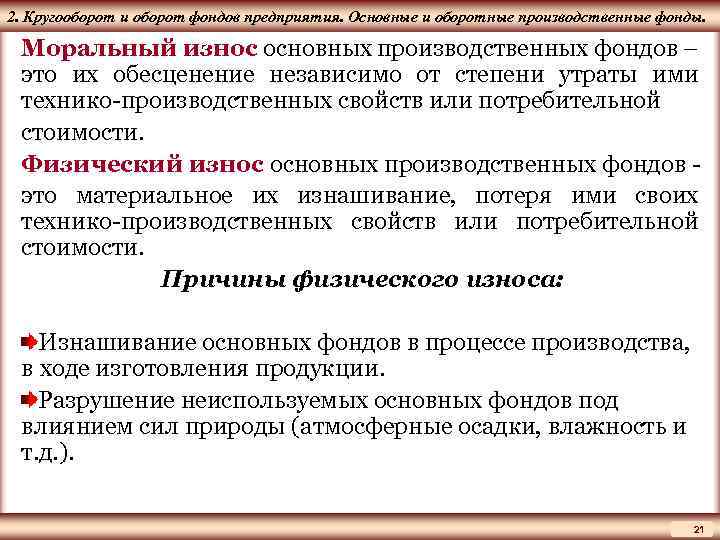

Под моральным

износом основных производственных фондов понимается их несоответствие

современному уровню техники, снижение технико-экономической целесообразности их

эксплуатации.

Моральный износ

проявляется в потере экономической эффективности и целесообразности

использования ОС до истечения срока полного физического износа.

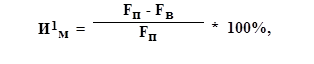

Моральный

износ выражается в двух формах:

1)

уменьшение стоимости ОС вследствие сокращения издержек на их создание в связи

сростом производительности в отраслях, производящих эти средства. Для этой

формы износа характерно частичное обесценивание ОС в сфере их потребления.

Определение

морального износа первой формы осуществляется по формуле:

где И1м – моральный износ первой формы, %;

Fп –

первоначальная стоимость ОС, руб.;

Fв –

восстановительная стоимость ОС, руб.;

2)

преждевременное, до окончания срока физической службы, обесценивание

действующих ОС вследствие ввода в эксплуатацию более производительных средств

труда. Продолжение их использования тормозит рост производительности труда, а

досрочное изъятие – приводит к потере недоамортизированной стоимости.

Определение

морального износа второй формы происходит по формуле:

где И2м – моральный износ второй формы, %;

Пн, Пс – производительность новых и морально устаревших ОС.

| Предыдущая |

Коэффициент годности

Очень часто путают понятия коэффициент износа и годности. Несмотря на то что они близки по смыслу, все же их экономическое значение имеет большую разницу. Коэффициент годности используют для того, чтобы определить физическое состояние оборудования на определенном отрезке времени. Иными словами, по его значению определяют, можно еще работать на данной машине или нет. Формула выглядит так:

К г = С ост /С пер *100%,

где С ост — остаточная стоимость;

С пер — стоимость при покупке.

Остаточная стоимость определяется как разница между первоначальной ценой и всеми амортизационными затратами за годы службы. Если станок прослужил семь лет из десяти, а сумма ежегодных издержек составляет 10 000 рублей при первоначальной стоимости 100 000 рублей, то остаточная будет равна = 100 000 — 7*10 000 = 30 000 рублей.

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Расчет физического износа объектов основных средств

Этот вид износа проявляется вследствие изменения различных свойств объектов основного фонда, которые появляются по причине использования их в процессе труда, а также воздействия на них природных и других факторов. В экономическом смысле физический износ – это снижение первоначальной потребительской ценности основных средств. Он становится результатом изнашивания, обветшания и устаревания. Этот тип износа можно определить двумя способами:

1. На основе объема работ: используется сравнение фактического объема выполненных работ с нормативными. Такой способ расчета можно использовать только в случаях, когда основное средство имеет определенную производительность. Иными словами, он может применяться по отношению к таким объектам, как машины и станки. В этом случае износ рассчитывается по формуле:

И = (Тфакт х Пфакт) / (Тнорм х Пнорм), где

- Тфакт – фактически отработанное оборудованием время (измеряется в годах);

- Пфакт – средний объем продукции, вырабатываемый ежегодно (в натуральном выражении);

- Тнорм – нормативный срок эксплуатации основного средства (в годах);

- Пнорм – производственная мощность либо производительность по нормативам (в натуральных единицах).

2. По сроку эксплуатации. Определяется сравнением фактического и нормативного времени эксплуатации. Такой способ применим для любого основного средства.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Способы, как определить износ

Типы износа зачастую определяются как моральный так и физический, без более детального подразделения на подгруппы. Определить их степень помогут такие способы:

- доходность функционирования — это соотношение снижения чистого дохода к самому большому возможному;

- по сроку жизни — это отношение нормативного периода эксплуатации к времени применения дает понять, на сколько процентов техника теряет собственные изначальные свойства;

- наблюдение — это прямой метод определения износа (разные испытания);

- прямое денежное измерение — это отношение стоимости ремонта к цене новой единицы техники;

- укрупненная оценка технического состояния — это определение по специальной шкале износа.

Каждый из методов более-менее точно отображает состояние объектов, однако на практике прямой метод применяется гораздо реже, нежели остальные.

Способы учета

Как видно, можно классифицировать и определить самые разные типы износа. Амортизацию по ним рассчитывают несколькими способами. Это:

- метод уменьшаемого остатка;

- линейный;

- пропорционально объему произведенной продукции;

- по сумме лет полезного использования.

Все эти способы используются в бухгалтерии предприятий зависимо от того, чем занимается фирма и какой объем производства у нее

В деятельности и жизни каждого предприятия нужно уделять огромное внимание износу. Именно благодаря правильному использованию предметов недвижимости и оборудования, своевременной замены и ремонта компания получает качественные товары с наименее необходимыми затратами

Теория

Начнём, пожалуй, с фондов. Оборотный фонд – это краткосрочное сопровождение, если так можно выразиться, производства. Сюда можно отнести ресурсы, материалы, топливо – всё то, что используется активно.

Другой вид фондов – основной. К нему относятся:

- средства производства, такие как аппаратное обеспечение;

- здания, в которых эта аппаратура находится;

- транспорт, занимающийся доставкой и сырья, и продукции.

Главным критерием разделения служит разложение стоимости фондов. Так, стоимость оборотных сразу же входит в себестоимость товаров, это те ресурсы, которые расходуются сразу же в процессе производства. Основные же – долгосрочны. То есть их стоимость добавляется к стоимости товаров постепенно, по мере физического и морального износа основных фондов.