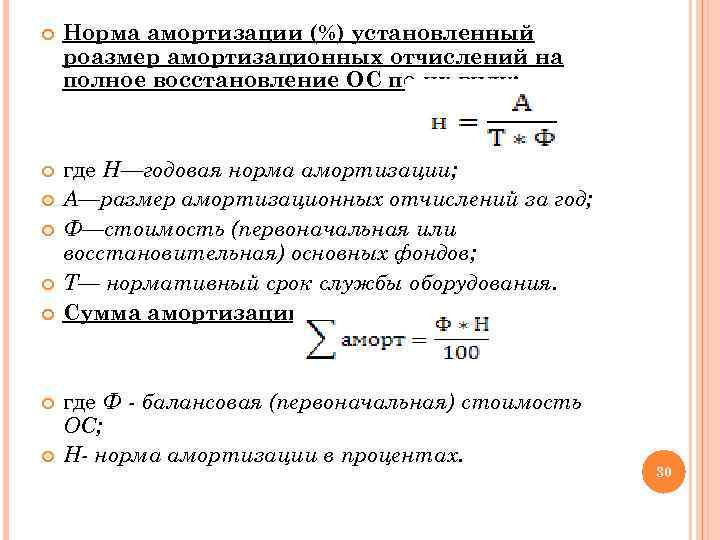

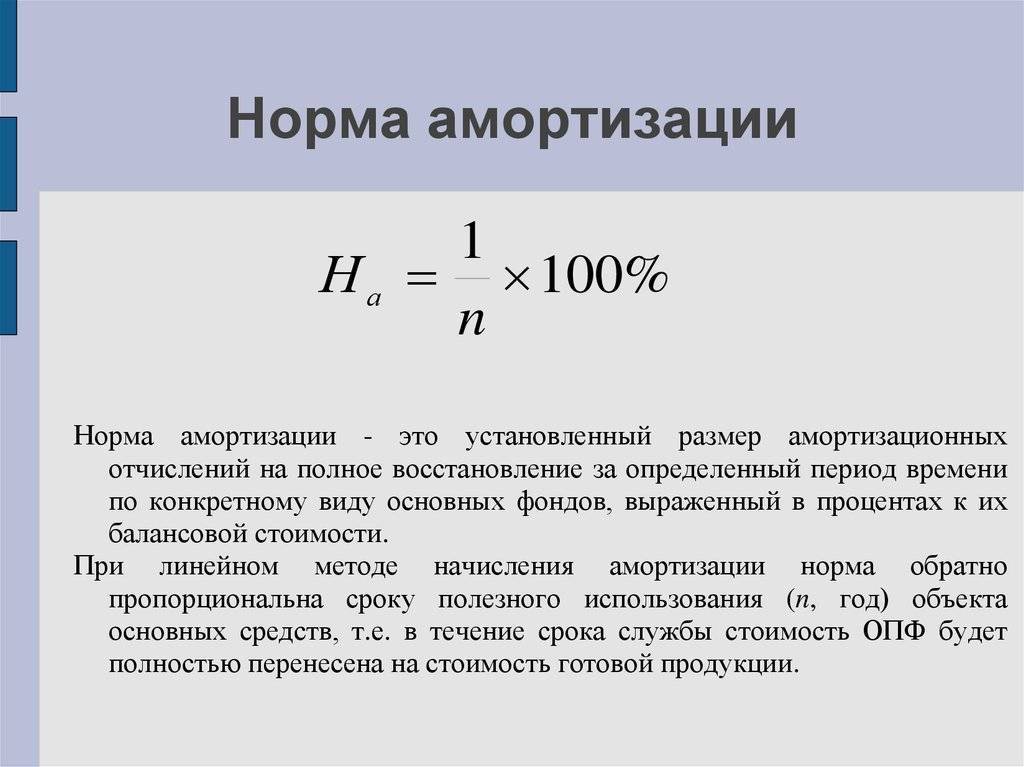

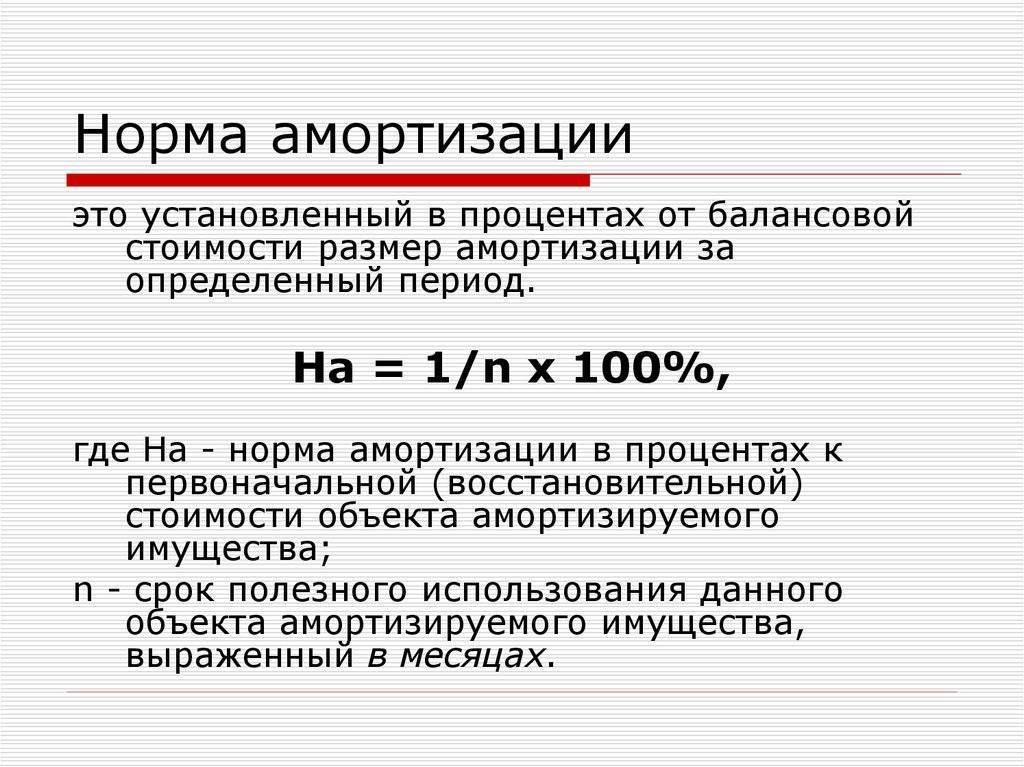

Как рассчитать годовую норму амортизации ОС?

Годовая норма амортизационных отчислений объекта ОС – это выраженная в долях или процентах часть стоимости объекта ОС, которая в отчетном году признается организацией в качестве расходов на амортизацию.

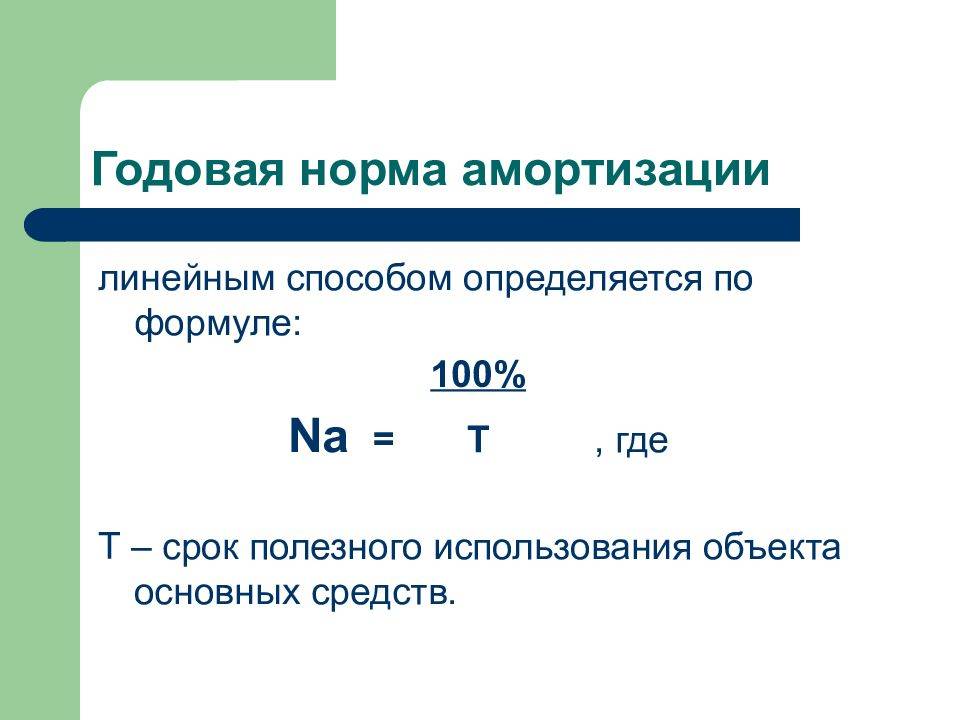

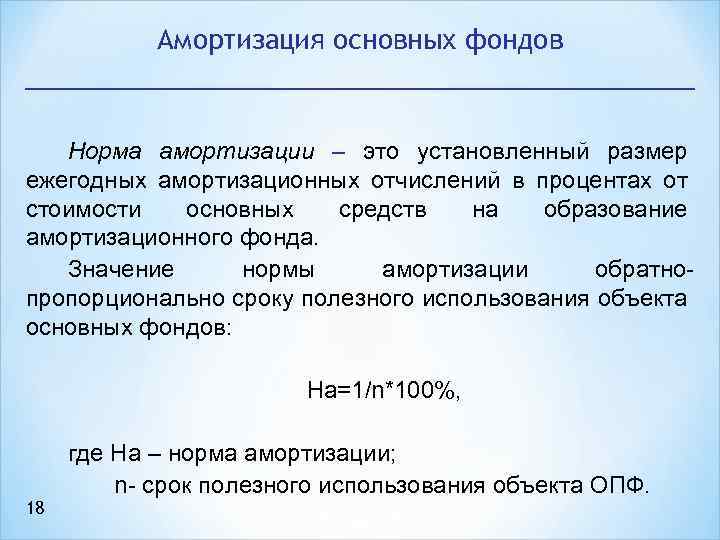

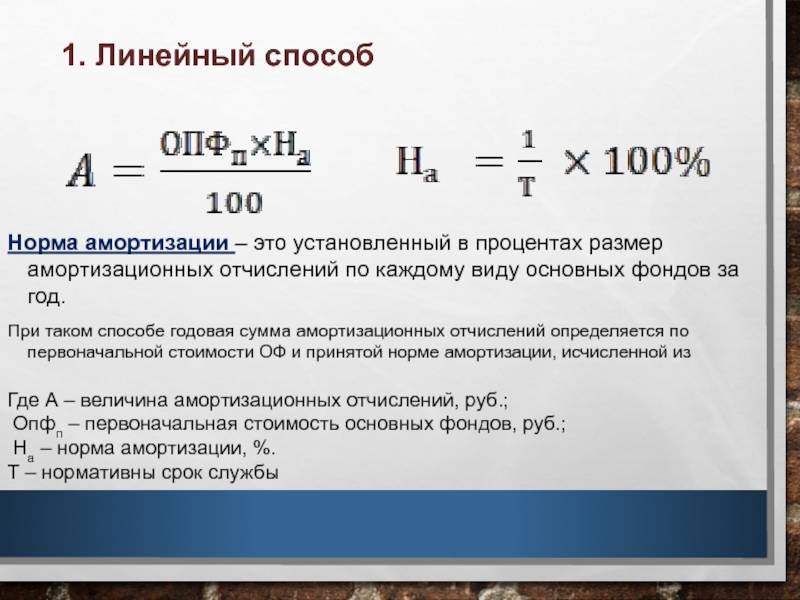

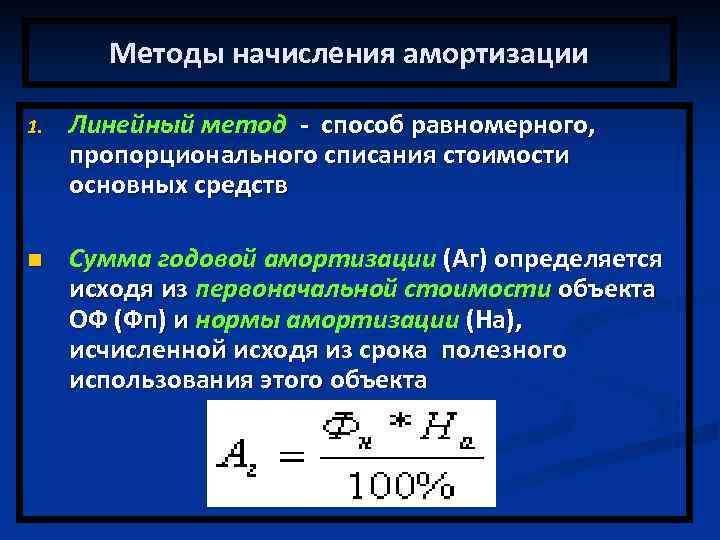

Наиболее очевидно ее определение для линейного способа начисления амортизации. При этом способе для годовой нормы амортизации формула выглядит так (п. 19 ПБУ 6/01):

N = 1 / СПИ

где N – годовая норма амортизации;

СПИ – срок полезного использования (СПИ) объекта ОС в годах.

Соответственно, для объекта ОС со СПИ, равным 10 годам, годовая норма составляет 0,1 (1 / 10). Это означает, что ежегодно в составе расходов на амортизацию будет признаваться 1/10 часть (или 10%) первоначальной (восстановительной) стоимости объекта ОС.

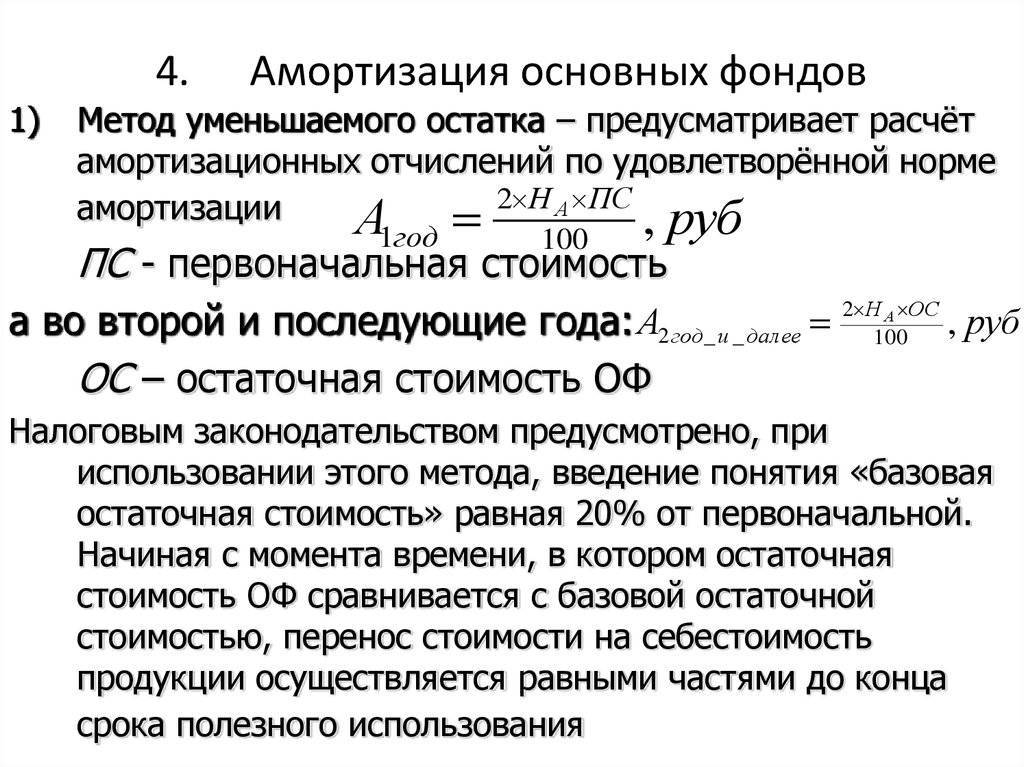

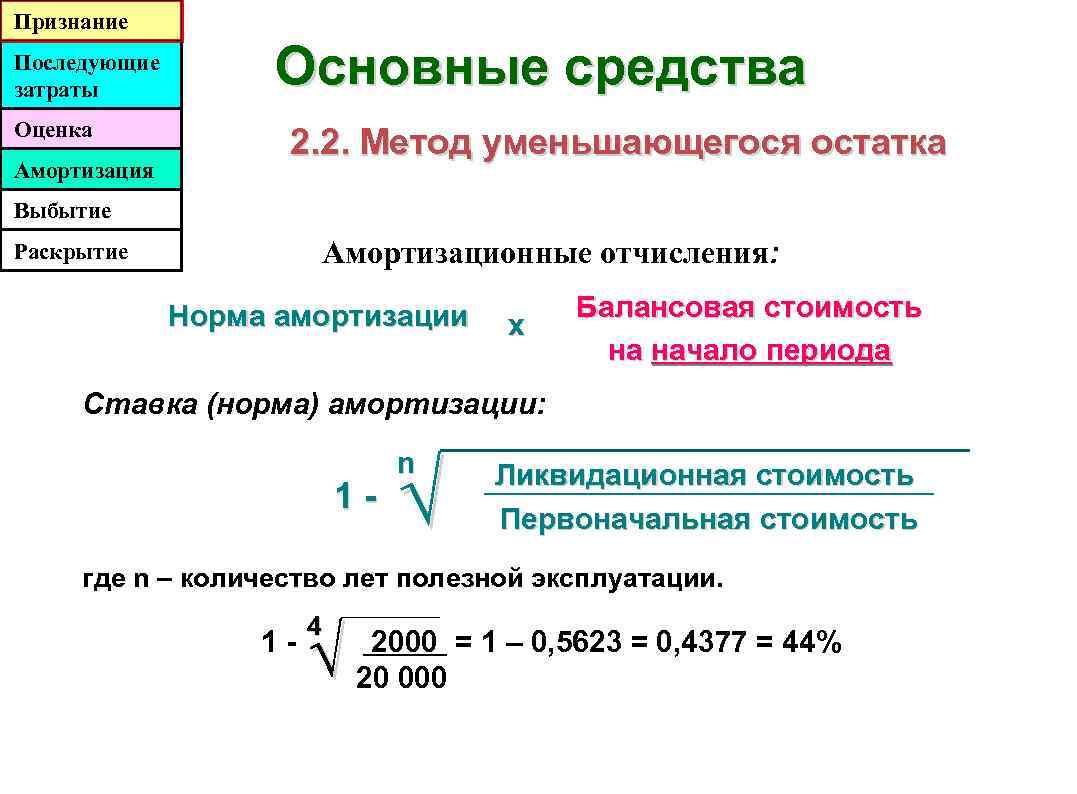

При способе уменьшаемого остатка для определения годовой суммы амортизационных отчислений годовая норма амортизации умножается не на первоначальную или восстановительную стоимость объекта ОС, а на его остаточную стоимость. Сама годовая норма при этом рассчитывается следующим образом:

N = К / СПИ

где К – повышающий коэффициент, установленный организацией (не выше 3).

При способе списания стоимости по сумме чисел лет срока полезного использования расчет вообще не предполагает использование нормы амортизации. По крайней мере, такой показатель в описании порядка расчета суммы амортизации не упоминается. Тем не менее, понимая под нормой амортизации долю стоимости объекта ОС, подлежащей признанию в текущем году, для годовой нормы амортизационных отчислений формула при данном способе может быть представлена так:

N = ЧЛ / ∑ЧЛ

где ЧЛ – число лет, остающихся до конца срока полезного использования объекта ОС;

∑ЧЛ – сумма чисел лет срока полезного использования объекта ОС.

Сумма амортизации за год при таком способе определяется путем умножения нормы на первоначальную (восстановительную) стоимость объекта ОС.

В течение года амортизация признается ежемесячно в размере 1/12 годовой суммы (п. 19 ПБУ 6/01).

При способе амортизации пропорционально объему продукции (работ) годовая норма не рассчитывается вовсе. Ведь при данном варианте сумма амортизации исчисляется исходя из фактического натурального показателя объема продукции (работ) за отчетный период, в котором определяется амортизация. Поскольку на предстоящий год такой показатель еще не может быть исчислен, определить годовую норму и рассчитать сумму амортизации на предстоящий год не получится.

Общие положения

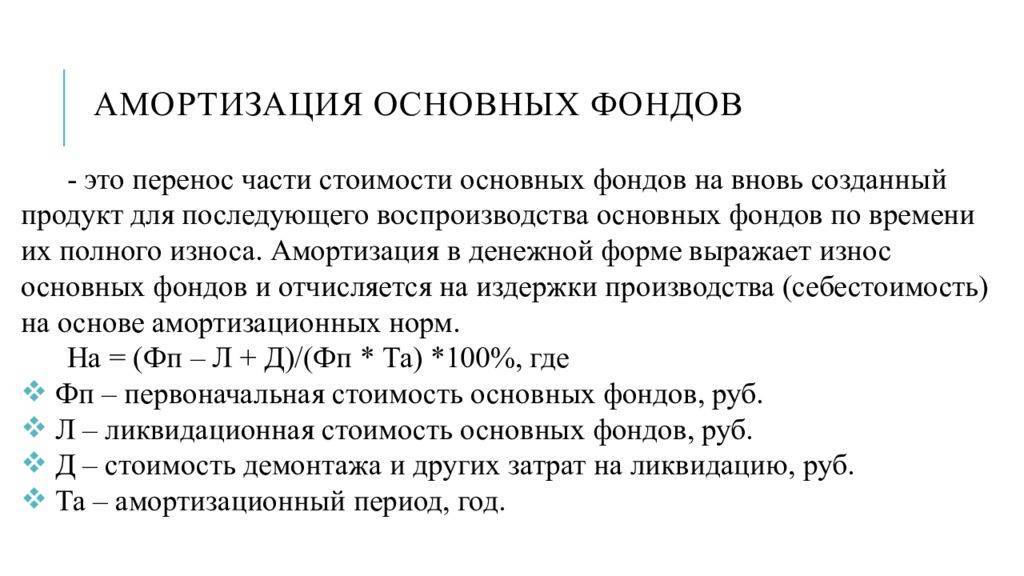

Износ и амортизация основных фондов имеют особое значение в вопросе обеспечения эффективной деятельности коммерческой компании. Существует ряд общих положений, характеризующих рассматриваемый прием управления активами. В первую очередь следует сказать, что амортизация основных активов представляет собой определенную сумму. Ее размер должен быть равен восстановительной (первоначальной) стоимости активов. Амортизация отражает моральный и физический износ основных фондов. На протяжении периода полезного использования перенос стоимости не прекращается. Исключениями являются случаи перевода объекта в соответствии с решением руководителя компании на консервацию более чем на три месяца или проведения его восстановления, срок которого больше года. Начисление амортизации основных фондов выполняется вне зависимости от результатов деятельности компании в отчетном периоде. Отражается сумма в бухгалтерском учете соответствующего временного промежутка. Способы амортизации основных фондов не распространяются на объекты активов, чьи потребительские свойства остаются неизменными с течением времени. К ним, в частности, относят землю и участки природопользования. Амортизационные начисления для объектов основных фондов, которые не задействованы в деятельности, отражаются за счет источников организации, сформированных из остающейся в ее распоряжении прибыли.

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Что означает высокий коэффициент амортизации ОС?

Аналитики выделяют 2 возможные причины повышенного КАОС:

- фонды реально сильно изношены;

- амортизация списывается с применением коэффициента ускорения.

На практике финансисты используют КАОС как показатель риска сбоев в процессе производства. Соответственно, при завышенном индикаторе аналитик сделает вывод о высоком риске прерывания производственного процесса и необходимости ремонта или модернизации техники.

Но бухгалтерский учет предполагает возможность использования механизма ускоренной амортизации ОС. В данном случае учетный износ будет значительно превышать фактический. Соответственно, при проведении анализа необходимо отражать соответствующие комментарии для пользователей отчета.

Ускоренное уменьшение остаточной стоимости

Этот метод базируется на том же самом алгоритме, что и предыдущий. Различие заключается лишь в том, что в этом способе расчета норма амортизации основных фондов удваивается. Второе название – геометрически-дигрессивный метод.

Преимуществом этого метода является то, что на начальных этапах эксплуатации ОС амортизация значительно превышает те размеры отчислений, которые будут насчитаны в конце срока использования средства. Этот способ используется по причине того, что большинство ОС производственного предназначения могут быть с большей эффективностью эксплуатированы пока они еще новые. Также этот метод можно объяснить и моральным устареванием техники по причине совершенствования технологий. Таким образом, лучше списать большую сумму денег в текущем отчетном периоде, чем в последующих.

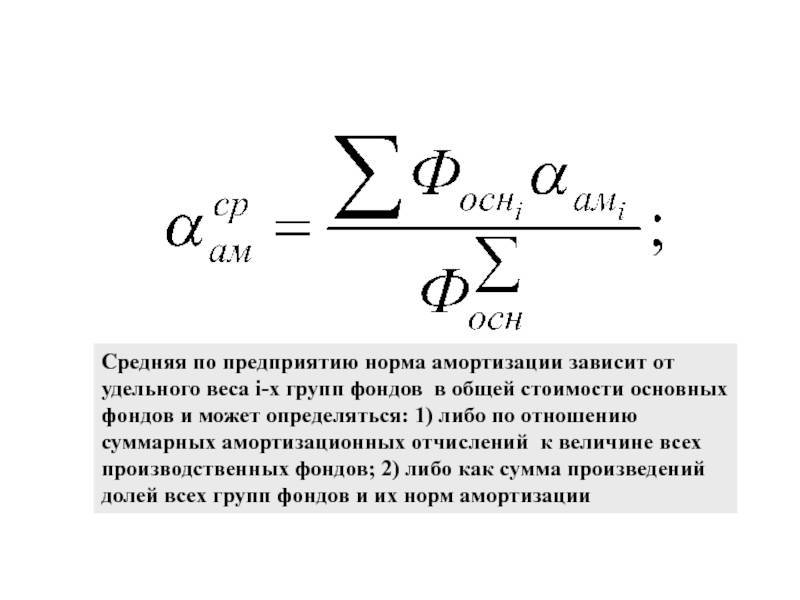

Раздел 1. Оценка эффективного использования основных производственных фондов

Предприятия для осуществления производственного процесса должны располагать определенной массой средств труда. Вещественным воплощением их являются здания, сооружения, машины, оборудование, транспортные средства, хозяйственный инвентарь. Вместе со средствами труда они определяют производственные возможности предприятия.

1

1.Для большинства современных организаций (предприятий) важное значение имеет анализ движения и технического состояния основных производственных фондов

Техническое состояние основных фондов характеризуют следующие показатели:

Коэффициент обновления (ввода) основных фондов показывает удельный вес новых основных фондов в составе всех основных фондов:

К обн = Фввод / Фкон , где

Ф ввод — первоначальная стоимость вновь введенных основных фондов за анализируемый период;

Ф кон — стоимость основных фондов на конец того же периода

Коэффициент выбытия основных фондов показывает, какая доля основных фондов, имевших к началу отчетного периода, выбыла из-за ветхости и износа:

К выб = Фвыб / Фнач , где

Ф выб — стоимость выбывших основных фондов за анализируемый период;

Ф нач — стоимость основных фондов на начало того же периода

Коэффициент прироста основных фондов характеризует процесс обновления основных фондов с учетом величины выбытия устаревших фондов:

К пр = ( Фввод — Ф выб) / Ф кон

Каждое предприятие должно самостоятельно, исходя из своих возможностей, экономической целесообразности, а также перспективы развития и конкурентных требований определить преимущества и предпочтения ввода, выбытия или прироста.

Оценка технического состояния основных фондов осуществляется путем сопоставления коэффициентов между собой. Так, например, сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов:

— если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших;

— если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих.

Также при определении технического состояния основных фондов следует рассчитывать срок их обновления. Это позволяет предприятию четче видеть свои возможности по обновлению и перспективы развития своей технической базы.

Срок обновления основных фондов определяется отношением первоначальной стоимости основных фондов на начало периода к стоимости поступивших основных фондов за анализируемый период:

Тобн = Ф пер. на нач. / Ф ввод

Наиболее наглядно позволяют оценить техническое состояние основных фондов — коэффициент износа и коэффициент годности.

Коэффициент износа основных фондов характеризует среднюю степень их износа:

Кизн = И / Ф, где

И — стоимость износа

Ф — стоимость основных фондов

Коэффициент годности основных фондов показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период:

К год = 1 — К изн

Виды износа

Все основные средства постепенно подлежат износу, которые представляет собой постепенную утрату основным средством своей потребительской стоимости. Существует 2 типа износа:

- Физический износ (уменьшение потребительской стоимости в результате снашивания деталей, отрицательного влияния агрессивной среды, природы и др.),

- Моральный износ (уменьшение стоимости вне зависимости от физического износа).

Для лучшего понимания формулы амортизации необходимо различать моральный износ двух родов:

- Первого рода, который представляет собой утрату первоначальной стоимости по причине роста производительности труда в отрасли изготовления основных средств,

- Второго рода, который происходит по причине разработки более прогрессивной или экономичной техники. По причине морального износа второго рода уменьшается относительная полезность устаревших основных фондов.

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

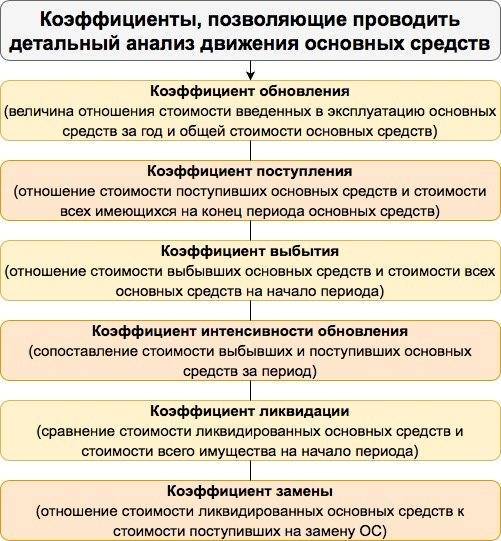

Показатели движения основных фондов

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимостьвведенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

Фк = 48000 + 11100 — 400 — 600 = 52700 млн.руб.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

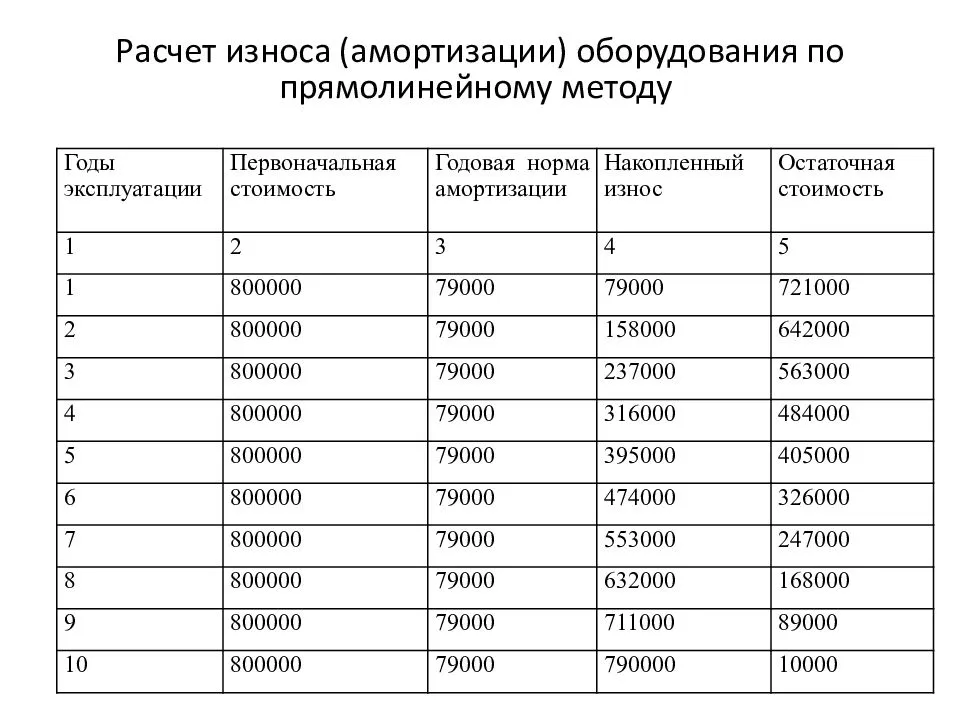

- Линейный. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и , находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное списание средств. К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше.

- Уменьшаемого остатка. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости. К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

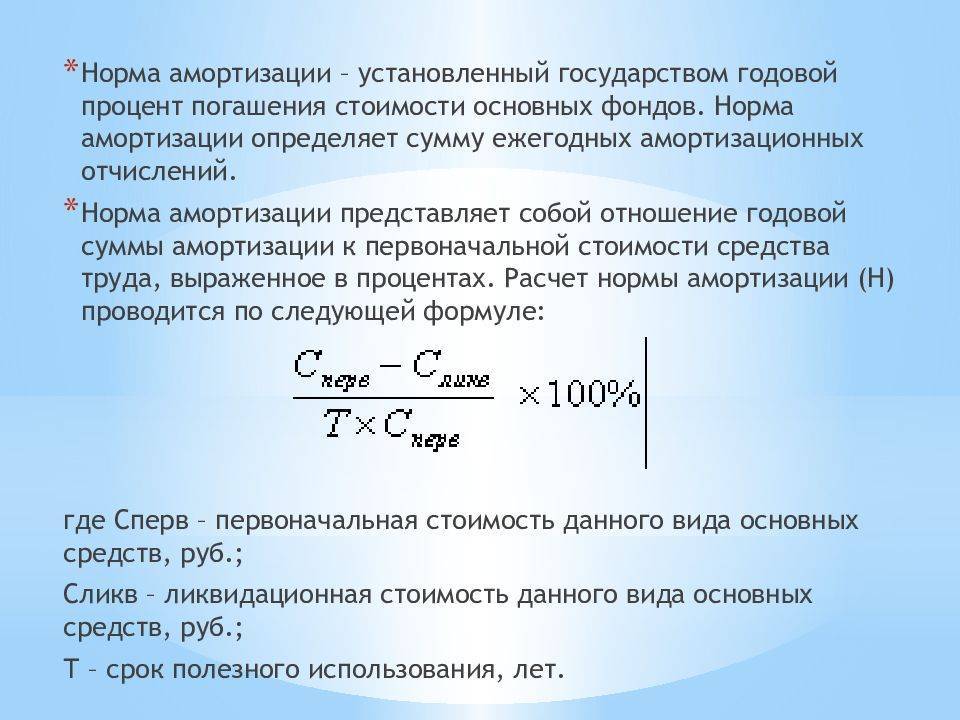

- Списание стоимости по сумме чисел лет периода полезного использования. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет.

- Списание первоначальной цене объекта пропорционально количеству продукции. При данном способе, амортизация зависти от количества продукции , которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования. Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

https://youtube.com/watch?v=ZzBD6WUKVew

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = стоимость ОС * амортизационная норма.

- При 2: А = остаточная стоимость * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

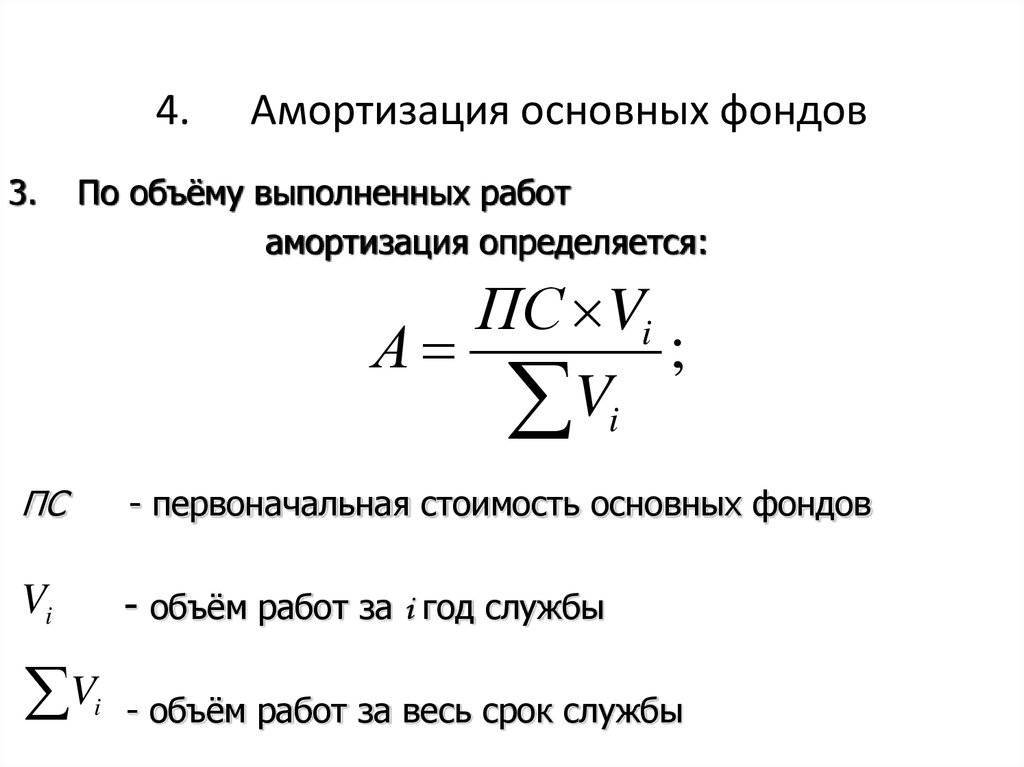

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.

Пример расчета кумулятивным методом

Амортизационные отчисления данным методом представлены в таблице ниже.

| Период | Стоимость в начале периода (тысяч евро) | Годовые отчисления (тысяч евро) | Износ (тысяч евро) | Остаточная стоимость (тысяч евро) |

| Приобретение ОС | 100 | – | – | 100 |

| Первый год | 100 | (5/15 х 90) = 40 | 30 | 70 |

| Второй год | 100 | (4/15 х 90) = 24 | 54 | 46 |

| Третий год | 100 | (3/15 х 90) = 18 | 72 | 286 |

| Четвертый год | 100 | (2/15 х 90) = 12 | 84 | 16 |

| Пятый год | 100 | (1/15 х 90) = 6 | 90 | 10 |

Самая большая сумма отчислений приходится на самый первый год, после чего их значение с каждым годом уменьшается. В это же время размер износа растет. Остаточная стоимость также уменьшается, пока не достигает значения ликвидационной стоимости. Кумулятивный показатель можно быстро рассчитать, используя следующую формулу:

С = Н х (Н+1) / 2, где

С – сумма чисел;

Н – количество лет эксплуатации ОС.

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика – 510 тысяч рублей. Одно транспортное средство ремонтировалось – был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 – 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% – получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать – хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным – настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей – коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.