Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

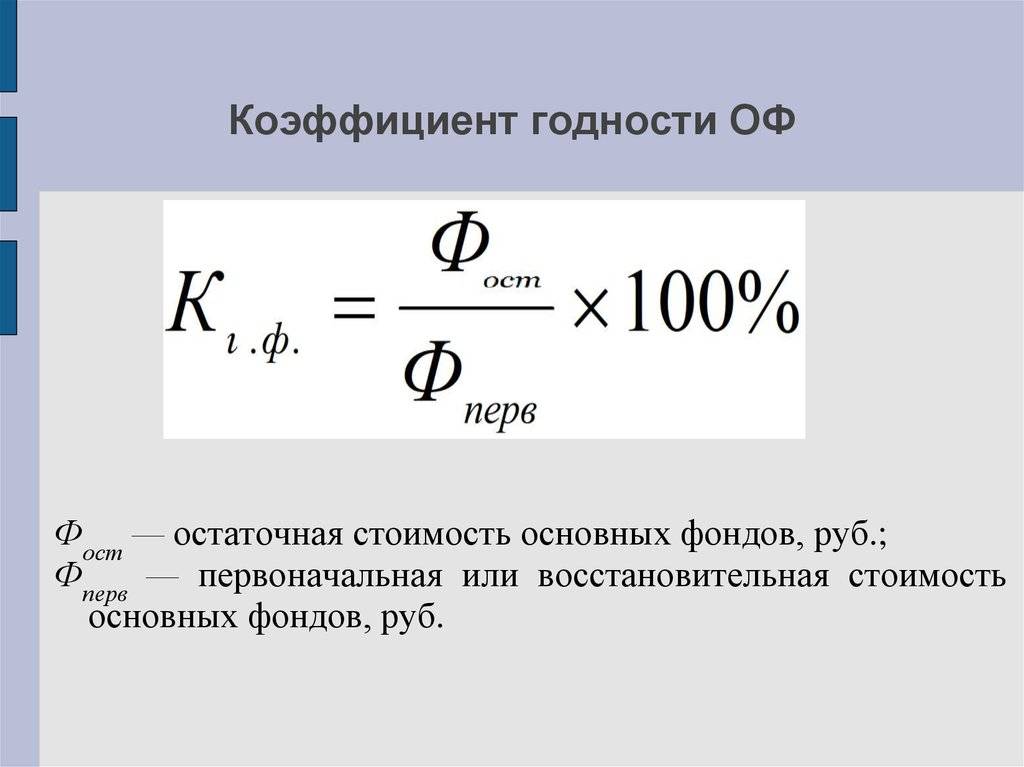

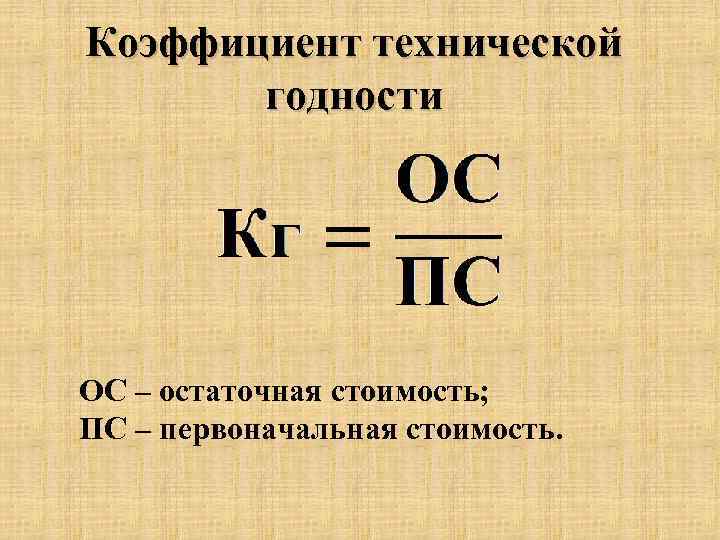

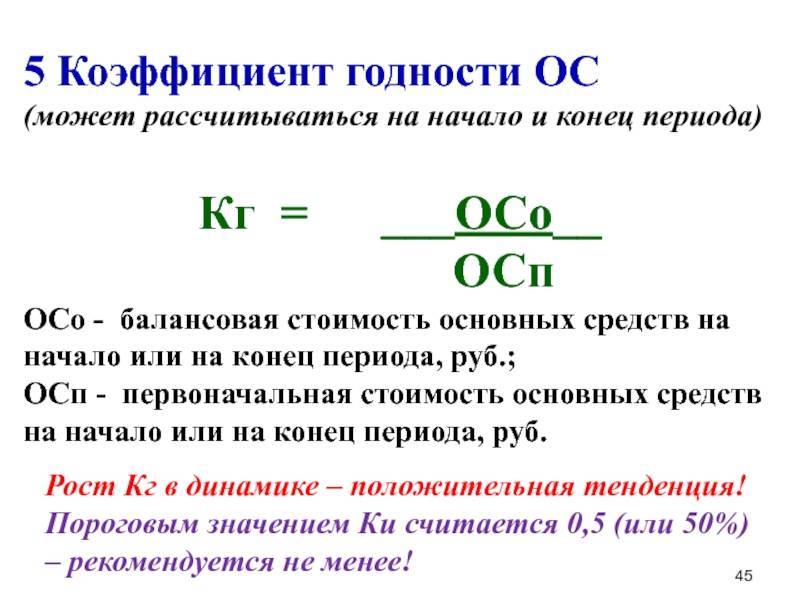

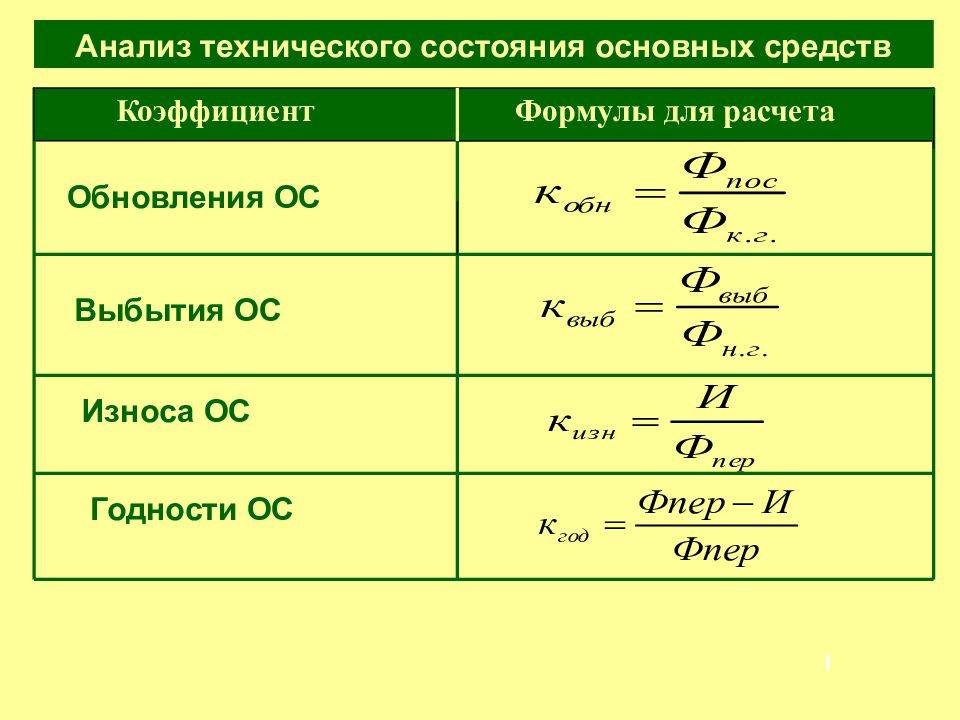

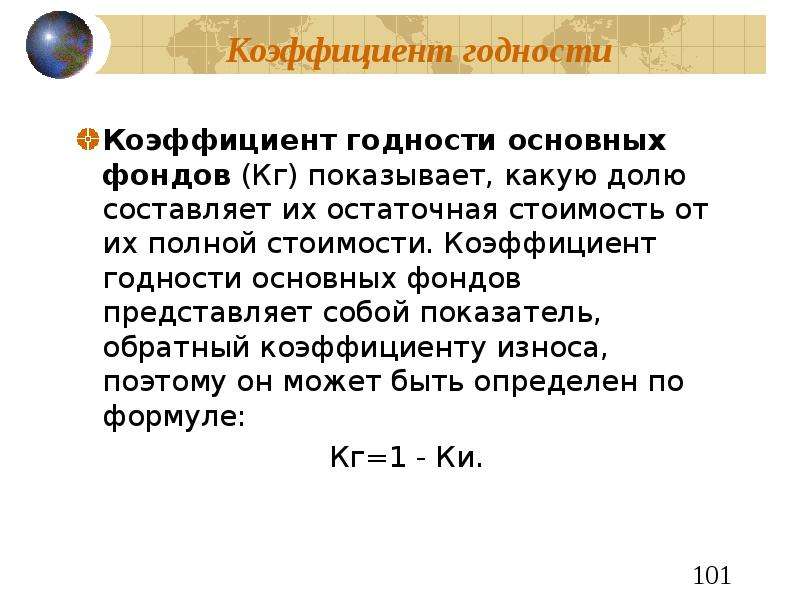

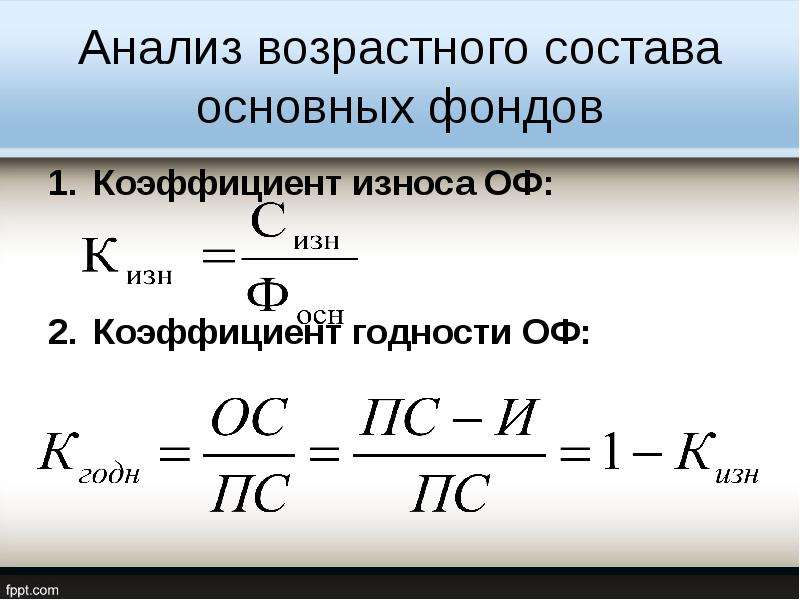

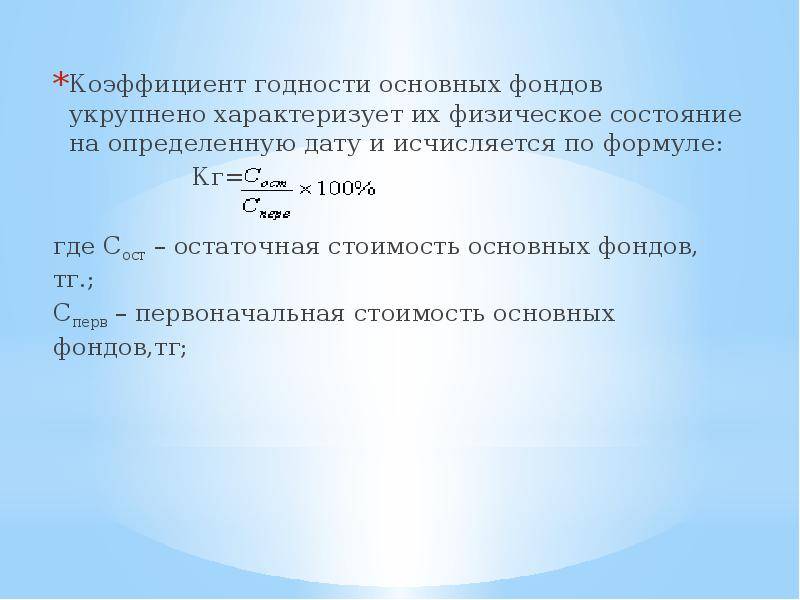

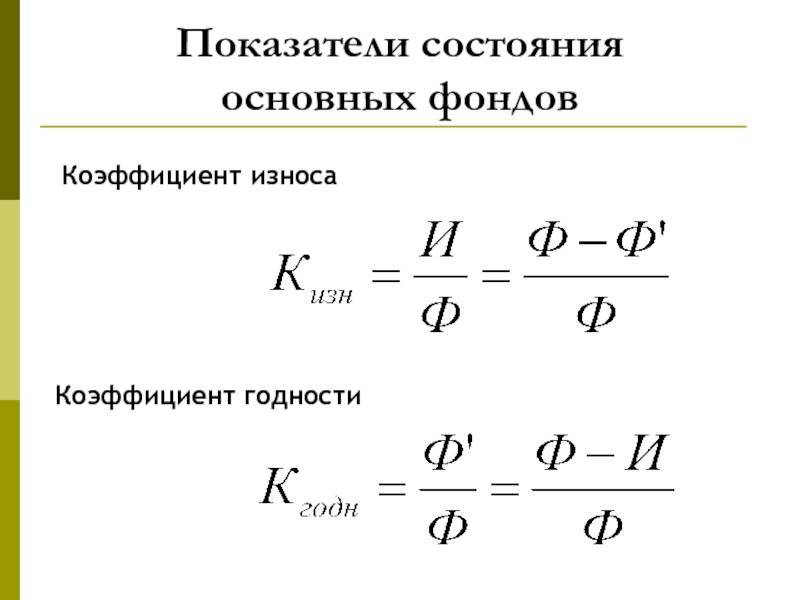

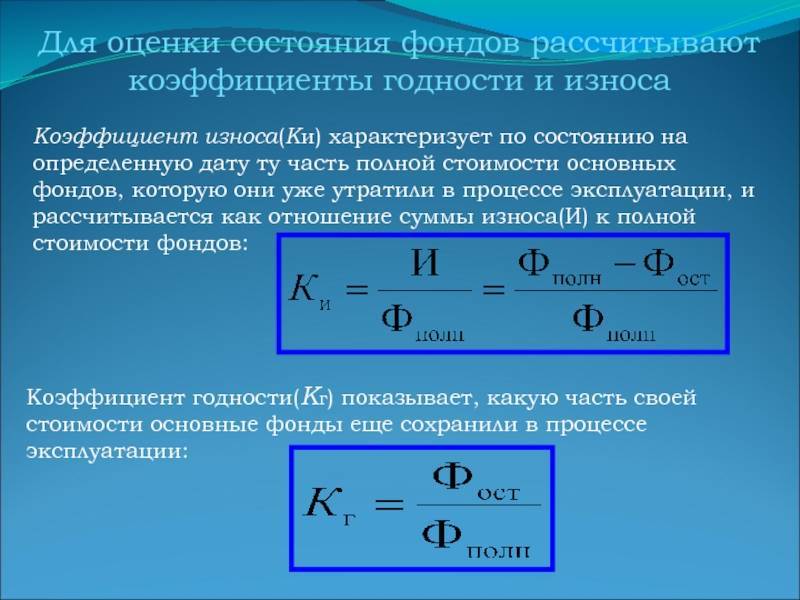

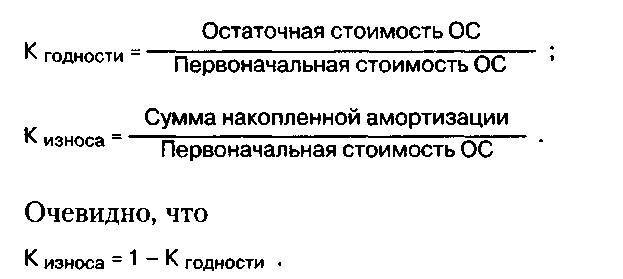

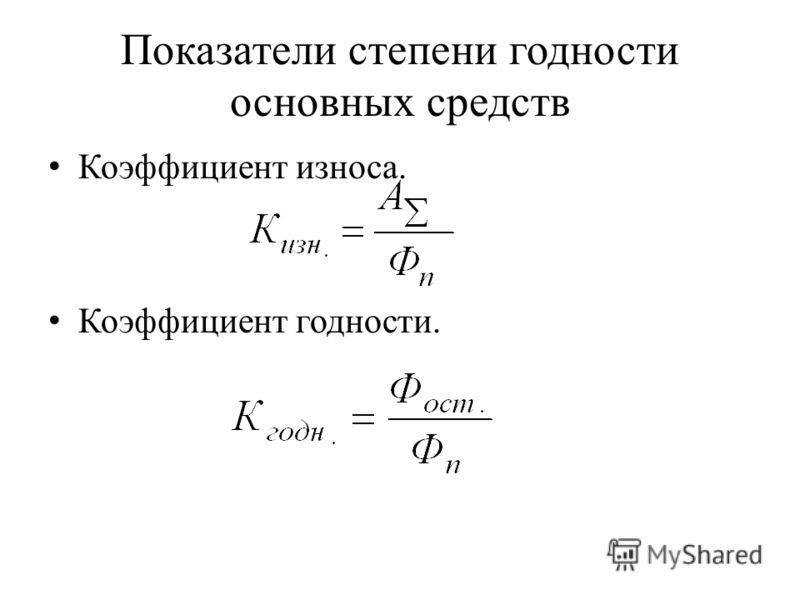

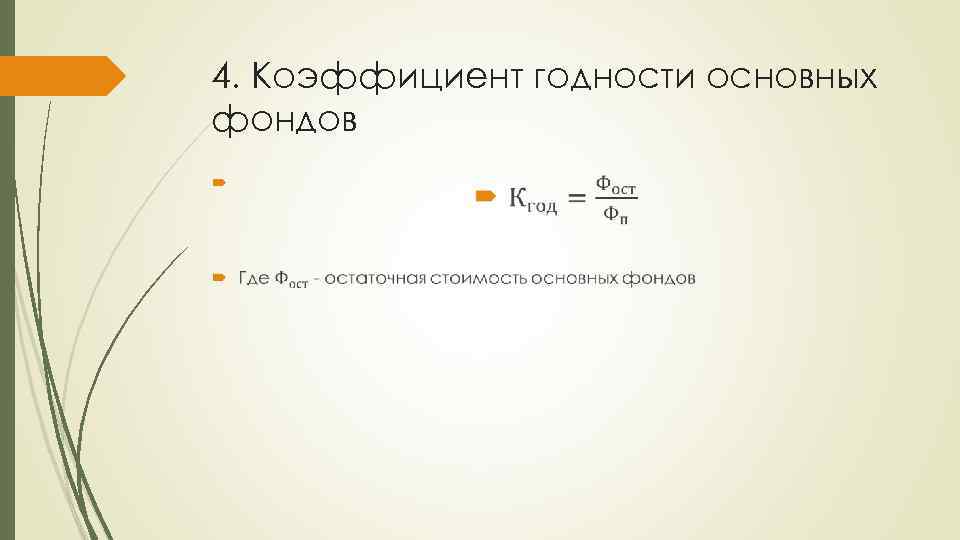

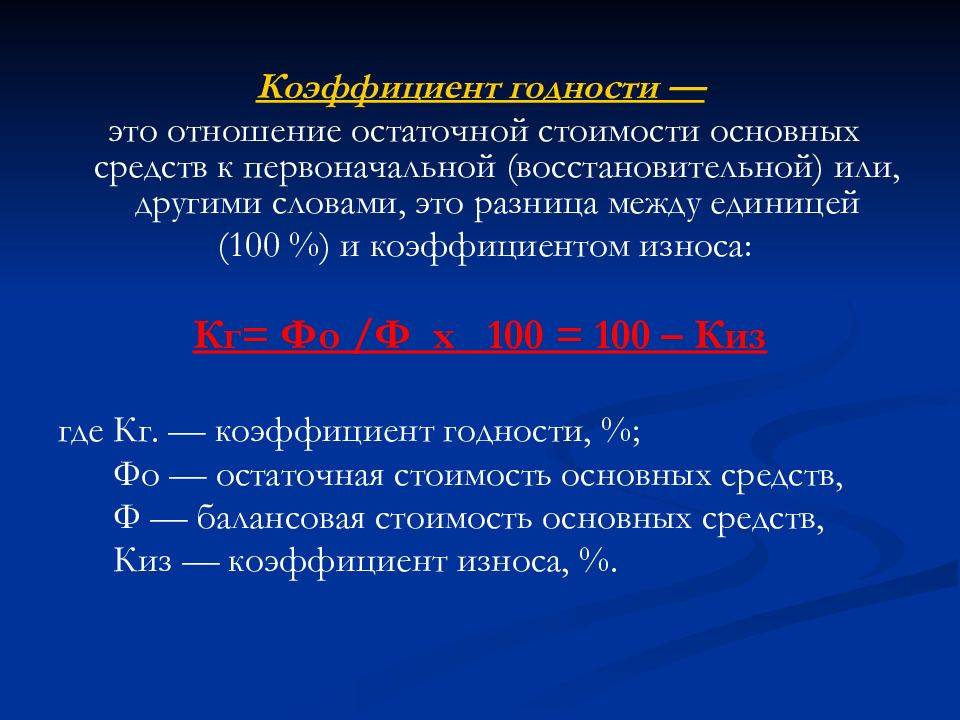

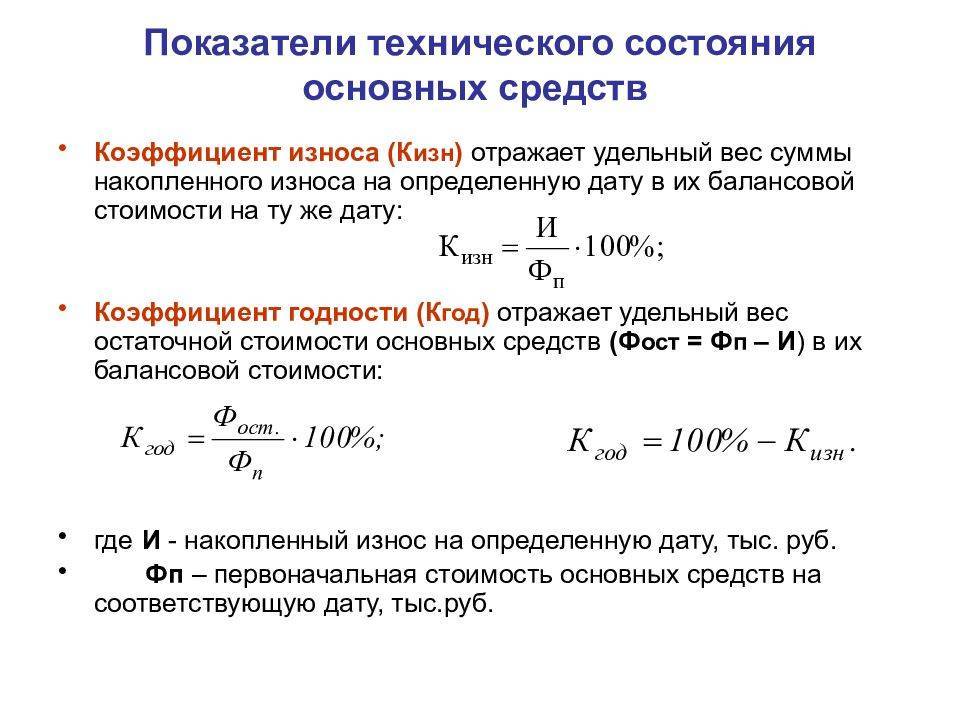

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

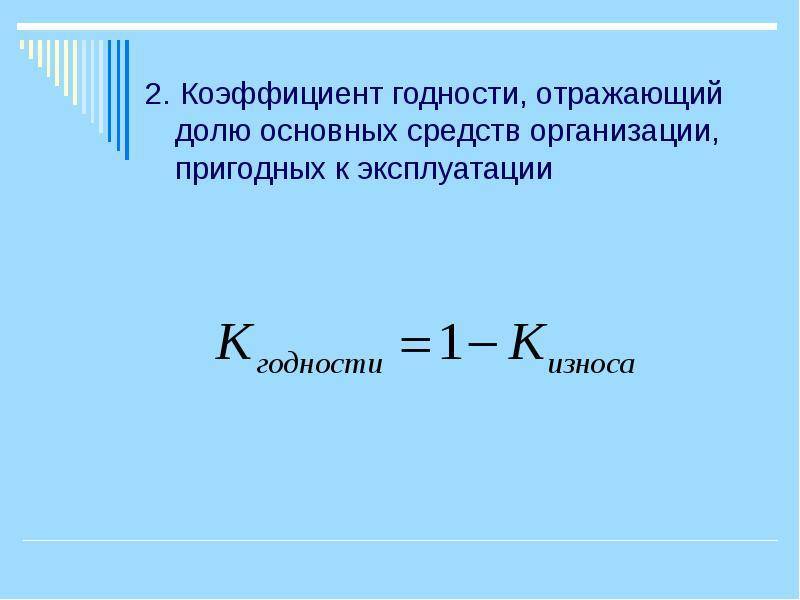

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

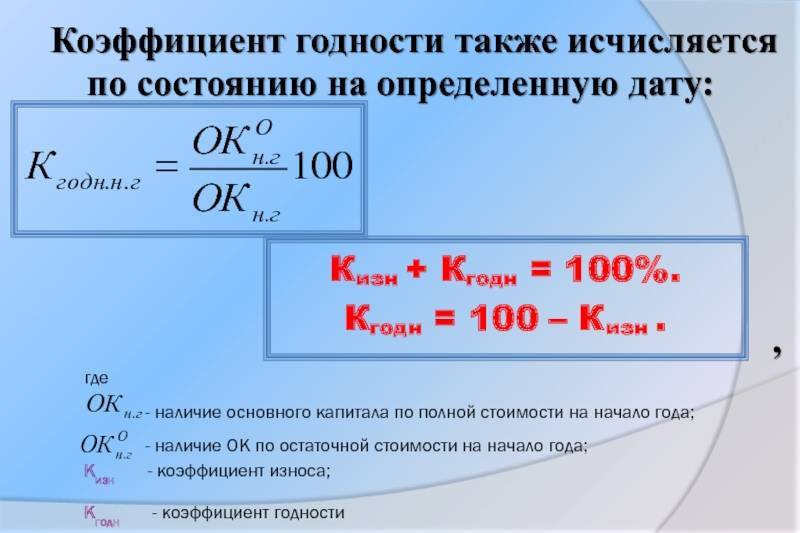

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Как проанализировать значения показателей

Представляем вашему вниманию таблицу, при помощи которой легко понять значения полученных в результате расчетов показателей состояния и движения ОС.

| Коэффициент | Значение |

| Обновления (Кобн) | По этому показателю судят о доле новых ОС. Положительным является увеличение показателя в динамике |

| Поступления (Кпост) | Положительным является увеличение показателя в динамике |

| Выбытия (Квыб) | Указывает на то, насколько уменьшились фонды по сравнению с тем, что было на начало года. Положительным считается снижение показателя в динамике |

| Прироста (Кприр) | Указывает на то, насколько фондов стало больше по сравнению с началом года. Положительным считается увеличение показателя в динамике |

| Интенсивности обновления (Киобн) | Положительным считается любое значение меньше 1. Чем меньше значение, тем интенсивнее идет обновление |

| Износа (Киз) | Указывает на степень изношенности основных фондов. Нормативным является значение меньше 50 % |

| Годности (Кгод) | Указывает на уровень техсостояния ОС. Положительным является увеличение показателя в динамике. Нормативным является значение больше 50 % |

| Ликвидации (Клик) | Указывает на то, насколько уменьшились ОС за счет ликвидированных фондов |

| Замены (Кзам) | Указывает на скорость замены ликвидированных ОС новыми. Чем значение меньше, тем активнее обновляется состав ОС. Рост показателя в динамике свидетельствует о том, что основные фонды на предприятии находятся в неблагоприятном состоянии |

Формула расчета морального износа второго типа

Моральный износ второго типа более опасен. Он реально показывает, насколько предприятие опережает или отстает в производительности. От его значения зависит, нужно ли вкладывать деньги в новое оборудование, или оно еще несколько лет послужит в таком виде, а потом еще будет рациональнее поменять на еще более новую модель. Чтобы определить степень морального износа, следует использовать такие данные:

Км2= (1-Ву/Вн) * 100%,

где Ву — это производительность устаревшей модели;

Вн — производительность нового оборудования.

Чем ниже показатель, тем дольше можно продолжать работать со старым оборудованием.

Методы определения физического износа

Расчет физического износа зданий в целом является важнейшим критерием влияния на результат фактической оценки стоимости объекта. Для вычисления оценки недвижимого объекта применяют разные методы, с помощью которых в процентах определяется физический износ сооружений.

Методика компенсации затрат

Согласно данному методу процент физического износа равен затратам, которые потребуются для устранения дефектов. Плюсом методики является возможность обосновать экономическую суть величины общего износа.

В числе недостатков отмечают трудности, возникающие при определении объемов ремонтных работ. Чрезмерно сложным является расчет износа фундамента и других технически сложных элементов.

В связи с тем, что методика достаточно сложна в применении, используют ее, как правило, для крупных объектов, для которых требуется определение физического износа здания.

Метод хронологического возраста

Физический износ гражданских зданий или жилых сооружений по этой методике определяется как частное, полученное при делении хронологического возраста объекта на срок его эксплуатации по формуле:

Вх – фактический возраст исследуемого объекта

Всс – нормативный эксплуатационный период.

Простота выполнения расчетов и минимум расчетных показателей – основные достоинства метода. Но есть также недостатки. Это неприемлемость данной формулы в случаях, когда требуется определить износ здания с равными сроками хронологического и эксплуатационного возраста, а также невозможность учета замены или ремонта отдельных элементов.

Метод эффективного возраста

Оценка физического износа здания методикой эффективного возраста востребована среди специалистов благодаря тому, что всего одним арифметическим действием можно выполнить нужные расчеты, используя один из вариантов формулы:

Вэ – эффективный возраст, или другими словами на какой возраст обследуемый объект выглядит;

Вост – срок, который остается до конца эксплуатационного периода;

Всс – нормативный эксплуатационный срок.

Весомым минусом является то, что обосновать величину Вост (по сроку жизни до конца эксплуатации) оценщику практически невозможно, поскольку никто не сможет сказать точно сколько времени здание будет эксплуатироваться. Как исключение рассматривается случай, когда в конкретное время объект подлежит сносу. Поэтому на практике этот метод срока жизни почти не используется.

Экспертный метод

Эта методика определения физического износа зданий основана на шкале оценок экспертов, которая в полной редакции изложена в ВСН 53-86р. Определяется величина по внешним разрушениям, которые можно увидеть при визуальном осмотре.

Формула физического износа следующая:

Иi – величина износа конкретного i-элемента (показатель стабильный и берется из соответственных таблиц);

УВi – удельный вес исследуемого i-того элемента объекта;

i – номер элемента.

К числу плюсов метода относят:

- простоту выполнения расчетов;

- доказательность расчетных данных, которые установлены действующими нормативными документами.

Недостатки также имеются:

- результаты расчетов получаются с отклонениями в диапазоне ±5%;

- от опыта оценщика напрямую зависит точность результата. Также часто случается так, что весомые признаки износа попросту скрываются под косметическим ремонтом и в результате величина износа получается сильно заниженной;

- влияние субъективного фактора. Например, описание в нормативных актах величины износа для «системы центрального отопления» соответствует значению «капельные течи в приборах отопления, коррозия трубопроводов, плохая работа калориферов» и процент износа при этом составляет от 41 до 60. При этом совсем не обусловлено сколько на 5 или больше отопительных приборов должно быть этих «капельных течей» и как правильно оценить техническое состояние отопительной системы.

В целом, если сравнить все положительные и отрицательные стороны метода, то первые значительно перевешивают, поэтому оценщиками он применяется очень часто.

Метод разбивки

Предусматривает расчет износа объекта с одновременным учетом возможности его устранения, в частности:

- отложенный ремонт или исправимый износ;

- неисправимый износ, когда износившиеся элементы не подлежат замене или ремонту из-за короткого срока службы;

- неисправимый износ, при котором только при выполнении реконструкции или капитального ремонта объекта могут быть восстановлены изношенные элементы с длительным сроком службы.

Плюсом данного способа считается возможность учесть не только видимые, но и скрытые влияющие на износ факторы. Если достоверной информации об объемах ремонта нет, то метод в таких случаях невозможно применить.

Какие части дома подлежат оценке?

Как и говорилось ранее, экспертный метод предполагает осмотр специалистом основных конструктивных элементов постройки для общей оценки износа дома. Среди основных конструктивных элементов, подлежащих осмотру, выделяют:

- фундамент;

- перекрытия;

- перегородки и внутренние стены;

- полы;

- кровля и крыша;

- внутренняя отделка;

- дверные проемы;

- коммуникации.

Во время проверки эксперт фиксирует выявленные недостатки, определяет физический износ каждой части по формуле и указывает процентное соотношение удельного веса конструктивного элемента в общей стоимости здания. На основании заключения определяется стоимость воспроизводства или итоговая сумма, которая потратится на устранение недостатков.

Собственник может принять решение в пользу ремонта и реконструкции объекта, а может снизить стоимость дома во время продажи, основываясь на конкретных цифрах. Предварительная оценка без эксперта поможет владельцу приблизительно прикинуть стоимость дома с участком

В свою очередь, покупатель может, во время покупки дома, обратить внимание на конструктивные части здания, чтобы установить корректность суммы, которую запрашивает продавец

Была ли эта статья для вас полезной? Пожалуйста, поделитесь ею в соцсетях: Не забудьте добавить сайт Недвио в Закладки. Рассказываем о строительстве, ремонте, загородной недвижимости интересно, с пользой и понятным языком.

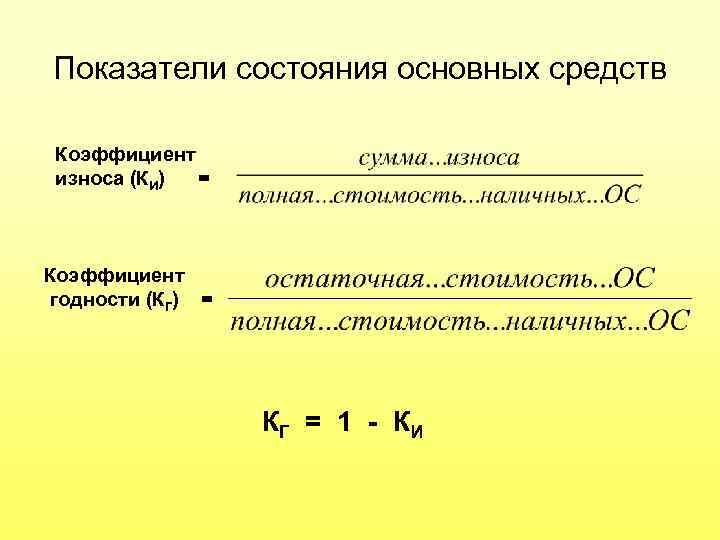

Показатели состояния

Для оценки финансовой «непотопляемости» компании и ее капиталоемкости необходим тщательный анализ состояния ОС. На его основе, при сравнении полученных значений с нормативными, можно сделать вывод о состоянии оборудования. И если оно неудовлетворительно, то обновить его. А в противном случае принять меры по повышению эффективности его использования.

Для этой цели используют следующие показатели:

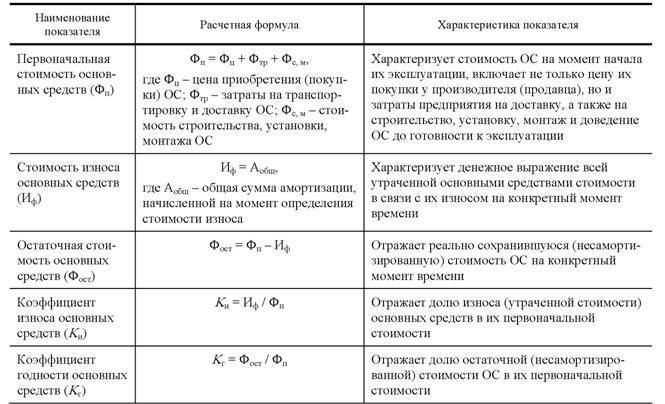

- Физического износа. Он указывает на степень непригодности оборудования к выполнению их производственных функций. В качестве индекса взята величина выплаченной амортизации, которая должна показать собственникам какая часть затрат уже окупилась. Формула следующая: КИ = Сумма амортизации за период эксплуатации/Первоначальная стоимость.

- Годности, который покажет еще не окупившуюся часть стоимости объекта.

Эти относительные показатели позволяют принять взвешенное решение о целесообразности модернизации или замене существующих в компании основных средств.

Спросить быстрее, чем читать! Задайте вопрос прямо сейчас через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Рубрика «Вопрос – ответ»

Вопрос №1.

АО «Фаворит» занимается розничной торговлей продуктов питания, для чего использует уличные холодильники и торговые лотки. В торговой сфере нормативное значение для износа уличного торгового оборудования принято на уровне 45%. Может ли «Фаворит» зафиксировать в учетной политике значение данного показатель на уровне 50%?

«Фаворит» вправе принять за норму коэффициент износа 50% и ниже. Однако, учитывая специфику отрасли, показатель не будет отражать реальной картины состояние основных фондов данной группы. «Фавориту» целесообразно учесть показатель 45% и ниже как норму износа уличного торгового оборудования.

Вопрос №2.

По результатам расчета, коэффициент износа компьютерной техники на ООО «Глобус» составляет 68%. Норма износа на «Глобусе» определена на уровне 50% и ниже. Обязан ли «Глобус» в данном случае провести срочную замену компьютерного оборудования, которое используется на предприятии?

Законодательство не содержит прямых требований относительно замены основных средств в случае, если коэффициент износа не соответствует нормативным показателям.

Однако, анализ показателя износа на «Глобусе» говорит о том, что оборудование устарело и требует скорейшей замены. В случае, если «Глобус» не имеет возможности заменить всю компьютерную технику на более новую, то целесообразно провести дополнительный анализ оборудования в разрезе подгрупп (вычислительная техника, многофункциональные устройства и т.п.) и выявить, какое оборудование требует первоочередной замены, а какое – нет.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Коэффициент годности основных средств

Как рассчитываются показатели движения основных средств (ОС), мы рассказывали в нашей . При этом анализ движения ОС часто проводится в комплексе с исследованием наличия и состояния объектов основных средств и расчетом соответствующих показателей. К таким коэффициентам можно отнести коэффициент годности ОС. О том, как он рассчитывается, расскажем в этом материале.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Показатели движения основных фондов

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимость введенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

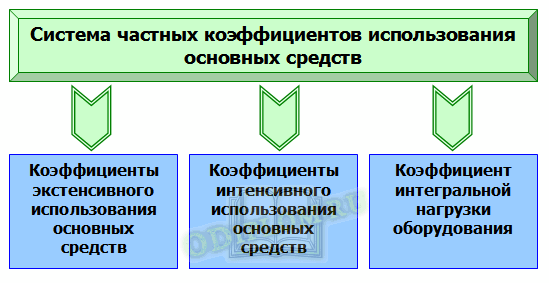

Частные показатели использования основных средств

Помимо рассмотренных выше показателей эффективности использования основных средств также используется система частных коэффициентов , характеризующая экстенсивное и интенсивное использование основных средств, а также интегральную нагрузку оборудования.

Экстенсивное использование основных средств характеризуется его загрузкой, а для анализа используются общий коэффициент экстенсивного использования оборудования, коэффициент сменности, коэффициент загрузки оборудования, коэффициент сменного режима работы оборудования. Частные показатели экстенсивного использования основных средств

| Наименование показателя | Формула расчета | Сущность показателя | Комментарий |

| Коэффициент экстенсивного использования оборудования | Кэкст = Фв факт/Фв макс | определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану | Показывает степень фактического использования максимально возможного фонда рабочего времени оборудования |

| Коэффициент сменности работы оборудования | Ксм= (N1+N2+N3)/Nобщ | определяется отношением суммарным числом единиц оборудования, работающих в разные смены, к общему числу единиц оборудования | Показывает во сколько смен в среднем ежегодно работает каждая единица оборудования. |

| Коэффициент загрузки оборудования | Кзагр = Кем/ФРО | определяется отношением трудоемкости изготовления всех изделий к фонду времени работы оборудования | В отличие от коэффициента сменности учитывает данные о трудоемкости изделий. В практике анализа коэффициент загрузки принимают равным величине коэффициента сменности в два или в три раза меньшем (при двухсменном и трехсменном режиме работы соответственно) |

| Коэффициент использования сменного режима времени работы оборудования | Ксм.реж.вр. = Ксм/ См | производный показатель от коэффициента сменности, определяемый его отношением к продолжительности смены | Рассчитывается на основе показателя сменности работы оборудования. |

| Коэффициент интенсивного использования оборудования | Кинт = Вф/Вн | определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности | Коэффициент интенсивного использования оборудования отражает уровень их использования по производительности, позволяя, таким образом, определить результативность производственных процессов. По своему содержанию показывает степень фактического использования паспортной производительности оборудования. |

| Коэффициент интегральной нагрузки оборудования | Кинтег=Кэкст*Кинт | определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования | Данный показатель показывает степень фактического использования производственной мощности предприятия |

Обозначения в таблице:

Фв факт – фактическое время работы оборудования

Фв макс – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта)

N1, N2, N3 – число единиц оборудования, работающего в первую, вторую и третью смены

Nобщ – общее число оборудования

Кем – трудоемкость изготовления всех изделий

ФРО – фонд времени работы оборудования

См – продолжительность смены, установленная на предприятии

Вф – фактическая выработка оборудованием продукции в единицу времени

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования)

Нормативный срок службы

Это период, на протяжении которого, стоимость ОС полностью восстанавливается или компенсируется, при условии сохранения их работоспособности. На протяжении нормативного срока, вся стоимость ОС, должна перейти на стоимость готовой продукции посредством амортизационных отчислений. На его величину влияют:

- Физический износ ОС.

- Их моральный износ.

Оптимальным решением при выборе НС является обращение к классификатору амортизации ОС, где все эти сроки расписаны в зависимости от принадлежности объекта к определенной группе. При этом следует отличать нормативный срок от срока полезного применения, который является лишь ожидаемым, или в лучшем случае расчетным выражением амортизационного периода ОС.

Коэффициент обеспеченности собственными оборотными средствами — тема видео ниже:

Коэффициент годности основных средств — что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 — бухгалтерского баланса (если быть точнее — карточек аналитического учета по счетам 01 и 02).

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Планово-экономический отдел

Показатели движения основных фондов. В статье представлены показатели, характеризующие движение основных фондов предприятия: ввод в действие основных фондов; выбытие основных фондов; прирост основных фондов; коэффициент выбытия и коэффициент обновления основных фондов. |

Рассмотрим показатели, характеризующие движение основных фондов производственного предприятия.

Основные фонды на конец планируемого года Ф2 определятся балансовым методом как алгебраическая сумма стоимости основных фондов на начало года Ф1, фондов, выбывающих в связи с ликвидацией (в связи с износом или передаваемым другим предприятиям) в течение данного года В и вновь вводимых фондов в этом периоде Фн (за счет строительства и приобретения у других предприятий):

Ф2=Ф1+Фн—В

Ввод в действие основных фондов Фн. Годовой ввод в действие основных фондов является одним из важнейших показателей плана капитальных вложений предприятия и определяется (в сметной стоимости строительства) по формуле:

Фн=Н1+К—Н2

где Н1 и Н2 — объемы незавершенного строительства на начало и на конец года;

К — годовой объем капитальных вложений на строительство объектов данного предприятия.

Объем подлежащих вводу в действие основных фондов в планируемом периоде может быть также определен суммированием проектируемого (потребного) прироста этих фондов ∆Ф и стоимости выбывающих фондов В за этот же период: Фн=∆Ф+В

Выбытие основных фондов за год В планируется укрупнено умножением стоимости наличных основных фондов на начало расчетного года Ф1 на коэффициент выбытия фондов qв т. е. В=Ф1qв

Коэффициент выбытия основных фондов qв определяется отношением стоимости выбывших за период основных фондов В к стоимости наличных фондов на начало данного периода Фн:

qв=В/Фн

Коэффициент обновления основных фондов qо определяется делением суммы стоимости годовых вводов основных фондов (по плану, фактически) ΣФнi за каждый год рассматриваемого периода (i=1,2, 3, . . . , n) на стоимость основных фондов Ф2, действующих в конце анализируемого периода:

qо=(ΣФнi/Ф2)

Коэффициент прироста основных фондов qпф отражает относительное увеличение основных фондов за счет их обновления:

qпф=((Фн—В)*100)/Ф

где Фн — стоимость вновь введенных фондов за данный период;

В — стоимость выбывших за данный период фондов;

Ф — стоимость основных фондов на конец данного периода.

Прирост основных производственных фондов ∆Ф определяете разностью между стоимостью вновь введенных Фн и выбывших β основных фондов в данном году: ∆Ф=Фн—β

Может быть также определен как разность между общим объемом капитальных вложений в данном году К, суммой средств на возмещение выбытия фондов β и объемами незавершенного строительства на начало N1 и на конец данного года N2:

∆Ф=K—β—(N2—N1)

Прирост основных производственных фондов за перспективный, (планируемый) период ∆Фп может быть определён укрупненно по формуле

∆Фп=fп(В2—В1—∆В)

где В1 и В2 — объем валовой продукции предприятия соответственно в базисном и расчетном (планируемом) годах, тыс. руб.;

∆В — прирост валовой продукции в расчетном году в сравнении с базисным годом за счет снижения фондоемкости, тыс. руб.;

fп — проектируемая прогрессивная фондоемкость продукции в расчетном году (на конец планового периода), руб/руб. (или приростная фондоемкость, определяемая отношением прироста основных производственных фондов к приросту валовой продукции за планируемый период).

Что означает высокий коэффициент амортизации ОС?

Аналитики выделяют 2 возможные причины повышенного КАОС:

- фонды реально сильно изношены;

- амортизация списывается с применением коэффициента ускорения.

На практике финансисты используют КАОС как показатель риска сбоев в процессе производства. Соответственно, при завышенном индикаторе аналитик сделает вывод о высоком риске прерывания производственного процесса и необходимости ремонта или модернизации техники.

Но бухгалтерский учет предполагает возможность использования механизма ускоренной амортизации ОС. В данном случае учетный износ будет значительно превышать фактический. Соответственно, при проведении анализа необходимо отражать соответствующие комментарии для пользователей отчета.