Visa

Транснациональная компания Visa, которая предоставляет платежные услуги, была основана в 1958 г. Штаб-квартира компании расположена в США.

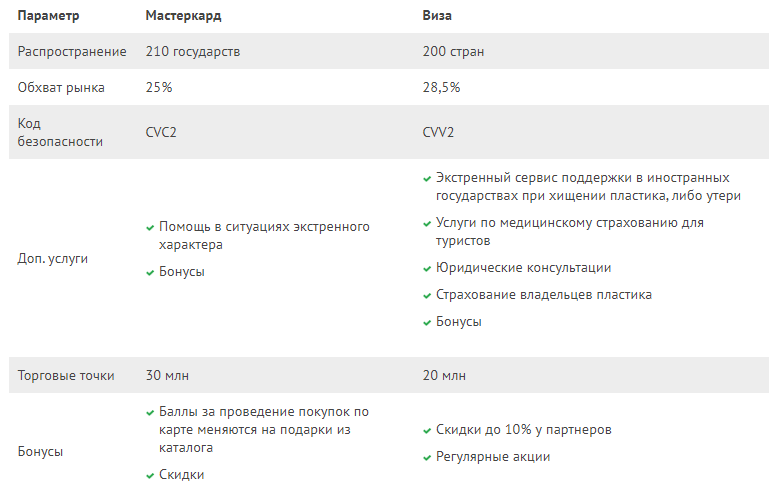

Карты Visa доступны к выпуску и использованию более чем в 200 странах. Расплатиться ими можно в 20 млн точек продажи. В 2000-х гг. компания была абсолютным лидером по количеству выпущенных финансовых инструментов: карты с их логотипом занимали 57% рынка. С развитием китайских платежных систем (ПС) доля карточек Visa снизилась до 28,6% по состоянию на 2018 г.

Политика Visa International Service Association ориентируется на операции в долларах. Несмотря на отсутствие альтернативной валюты и лидерства в количестве карт (на 0,6-0,7% проигрывает China UnionPay), Visa проводит наибольшую часть финансовых операций по всему миру.

Небольшой ликбез

Mastercard и Visa – это международные платежные системы, которые действуют по всему миру. Значит, что имея на руках карточку той или иной системы, вы можете расплачиваться ею не только у себя на родине, но и за границей. Согласитесь, это бесценное преимущество.

Сегодня все изменилось и продолжает стремительно меняться. Появились пластиковые карточки, на которые можно положить сколько угодно денег. Совсем не обязательно уже вводить пин-код, чтобы расплатиться в магазине, и даже доставать карточку из сумки. Современные средства имеют бесконтактную систему оплаты. Последние достижения – оплата с помощью смартфона или смартчасов.

Но вопрос, в чем разница двух платежных систем, продолжает волновать россиян. Поэтому будем разбираться.

Различия между картами разного уровня

Между платежными продуктами разница определяется не только возможностями конвертации и бонусными нюансами, но и выбранной пользователем категорией. Например, у карты «Молодежная» от «Сбербанка» возможности будут значительно отличаться от тех, что предлагаются держателям категории «Голд».

Электронные карточки

Карте Visa Electron соответствует MasterCard Electronic. Основное сходство между продуктами – невысокая и даже нулевая для определенных категорий пользователей стоимость выдачи и обслуживания. Оба вида карт нельзя использовать за границей. Хотя многие обслуживающие банки допускают транзакции за пределами страны, но зарубежные терминалы и иные транзакционные операторы осуществляют операции лишь при наличии имени пользователя на пластиковой поверхности. А на электронных картах этой информации нет.

Еще одно отличие Виза от МастерКард в том, что при расчете картой первого вида процедура ввода ПИН-кода не всегда нужна. Но все зависит от терминала и политики конкретного торгового объекта.

Classic и Standard

Карта Visa Classic так же популярна, как MasterCard Standard. При невысоких расходах на обслуживание они обладают широким перечнем функциональных возможностей. Между платежными продуктами этого уровня нет кардинальных различий. И «Виза Классик», и «МастерКард Стандарт» предназначены для снятия денег в банкомате, оплаты покупок офлайн и онлайн. Они бывают дополнены чипом и элементом для осуществления бесконтактных платежей.

Премиальные карты

Зато продукты высшего уровня существенно отличаются друг от друга. Оба вида премиальных карт позволяют пользоваться определенными дополнительными услугами. Помимо этого, владелец золотого или платинового счета получает определенные привилегии.

Условия по привилегиям, предоставляемые пользователю Visa, гораздо существенней. Это коммуникация с банком по особой телефонной или интернет-линии, экспресс-выдача наличных при потере пластиковой карточки, оказание медицинских и адвокатских услуг при нахождении за границей.

А вот владелец MasterCard получает лишь возможность оперативно разобраться с проблемой при потере карты. Остальные привилегии не являются автоматически включенными. То есть лишь предоставляющий услугу банк решает, нужно ли наделять клиента VIP-привилегиями, либо пользователь оказывается в невыгодном положении, оплачивая без особой пользы для себя золотую или пластиковую карточку.

Что выбрать?

Сложно сказать, какая карта лучше – Visa или MasterCard. Использование обоих продуктов удобно и безопасно, так что в первую очередь все зависит от личных предпочтений. Ключевым моментом для многих является использование пластика за пределами государства. В данном случае выбор продукта напрямую зависит от страны назначения. Для долларовых стран лучше оформить Визу, для евровых – МастерКард. Эта мера позволит избежать двойной конвертации. Однако, если валюта государств иная (например, батты, фунты стерлингов, йены и т.д.), то вторичного обмена валют не избежать.

Отличия Визы от МастерКард не разительны, но существуют. Однозначно посоветовать тот или иной пластик невозможно.

Так что выбрать?

Выше мы рассматривали, чем отличается карта Виза от Мастеркард, но так и не выяснили, какой банковский продукт лучше. Чтобы дать ответ на этот вопрос, сравним платежные инструменты по всем параметрам:

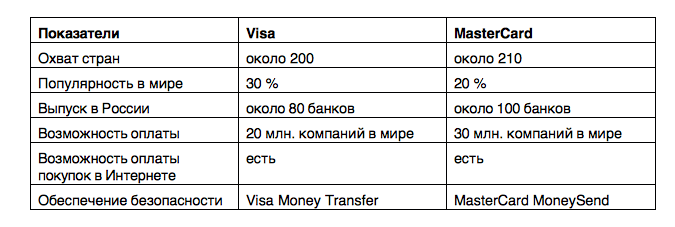

- Охват стран у Мастеркард 210, у Визы 200.

- Распространенность – по этому параметру Виза в общемировом масштабе опережает конкурента примерно вдвое. Зато у Мастеркарда банков-партнеров в России больше на одну пятую.

- Возможности для оплаты – карты Виза принимает свыше 20 млн компаний во всем мире, Мастеркарда – свыше 30 млн.

- Онлайн-покупки – обе системы гарантируют максимальную скорость и 100% безопасность интернет-платежей.

- Безопасность – по параметрам безопасности системы равны.

- Наличие мини-карт – есть у обеих систем. Кредитки-«брелоки» по функционалу аналогичны обычным картам, разве что в банкоматах их использовать не получится.

Также и Виза, и Мастеркард реализуют свои бонусные программы, которые позволяют держателям пластика получить дополнительные преимущества и экономить деньги за счет возврата процентов от платежей, оплаты карточкой при расчете в магазинах-партнерах (условия программ разные, программы и партнеры тоже, так что главное выбрать свой пакет). Системы не зря являются мировыми лидерами и они практически равны по техническим показателям. А что выбрать – Виза или Мастеркард – решать вам с учетом текущих запросов. Также рекомендуем посмотреть подробный видеообзор по теме, который еще лучше поможет разобраться, что к чему.

Отличия между картами разного уровня

Карта виза отличается от мастеркард по своим возможностям, еще и в зависимости от вида карт, эмитированных банком.

Обычные карты

Карты для неискушенных пользователей, либо клиентов, которые имеют нулевую или ограниченную банковскую историю. С названиями «Visa Electron» и «Masterсard Maestro».

Еlectron и maestro предполагают начальный уровень использования и функциональных возможностей:

- операции по снятию средств в банкоматах России, стран СНГ;

- операции расчета в платежных терминалах торговых точек, подключенных онлайн, в России, за рубежом;

- операции денежных переводов в России и заграницу.

Сlassic и Standard

Для более опытных пользователей пластика существует банковская карта расширенного функционала. Это карта «Visa Classic» и «Masterсard Standard», и их собственник может:

- снимать средства в банкоматах России, за рубежом;

- рассчитываться в платежных терминалах торговых точек в России и заграницей. Такие устройства могут работать офлайн, что не редкость для иностранных государств;

- оплачивать покупки в онлайн-магазинах и на сервисах;

- осуществлять бронь в России, за рубежом;

- пользоваться предлагаемыми партнерами возможностями.

Предполагается обслуживание клиентов со средним достатком. Так как функционал visa classic, masterсard standard требует оплаты, в основном небольшой.

Премиальные карты

Банк-эмитент выпускает пластик премиум-класса для состоятельных владельцев, которым важно поддерживать статус. Это карты «Gold», «Platinum», «Visa Infinite», «Visa Signature», «World Mastercard», «World Elite Mastercard», «World Black Edition Mastercard»

Помимо всех перечисленных ранее услуг у держателей таких карт есть возможность пользоваться значительным ассортиментом скидок, участвовать в дисконтных программах, получать приоритетную связь от банка, быстро воспользоваться средствами при утере карты. Каждый банк вправе дополнить этот функционал.

Какие еще возможности дают карты обеих систем

Системы работают по одному принципу, поэтому их возможности очень похожи. Каждая выпускает карты нескольких сегментов, что позволяет выбрать продукт, который будет удовлетворять потребности держателя. Премиальные карты отличаются множеством привилегий, которые могут понадобиться при путешествиях. Для применения в пределах РФ вполне достаточно функционала стандартного сегмента.

Электронные карты

К такой категории относятся Visa Electron, Maestro и Mastercard Electronic. Предназначены для того, чтобы хранить личные средства. Пластик начального уровня позволяет получить такой перечень услуг бесплатно или за 200 рублей в год:

- Безналичный расчет за услуги и товары.

- Безналичные финансовые переводы без участия оператора (работника банка).

- Постоянный и бесперебойный доступ к счету и возможность управлять им.

Продукты такого сегмента имеют ряд ограничений. Masterсard не позволяет оплачивать покупки в интернете, у Visa Electron наличие такой привилегии зависит исключительно от банка.

Продукты такого сегмента имеют ряд ограничений. Masterсard не позволяет оплачивать покупки в интернете, у Visa Electron наличие такой привилегии зависит исключительно от банка.

Не являются именными, поэтому за границей ими можно воспользоваться далеко не везде. Особенности внешнего вида не позволяют использовать карту там, где требуется оттиск. На лицевой стороне номер нанесен не выпуклыми элементами, а путем вдавливания.

Классические карты

К такому сегменту относятся Visa Classic и Business, Mastercard Standard. Универсальные карты отличаются невысокой стоимостью и широким функционалом, пользуются наибольшей популярностью. Их можно использовать на территории многих стран. Карта такого сегмента может быть кредитной или дебетовой.

Премиальные карты

К категории относятся MasterCard Gold и Platinum, Visa Gold и Platinum. Первые используются людьми, которые часто посещают другие страны и позволяют подчеркнуть статус. Ежегодное обслуживание обойдется порядка 3000-5000 рублей. В стоимость включены интернет-банкинг, SMS-банкинг, SMS-оповещение. Особые привилегии держателей Gold:

- Возможность получения наличных за границей в дочерних банках без комиссии.

- Скидки от партнеров банка эмитента. Обычно распространяется на покупки туристических путевок, проживание в отелях, услуги салонов красоты, на оплату счетов в ресторанах.

- Приглашения на закрытые распродажи и мероприятия.

- Возможность получения средств в срочном порядке при потере карты.

Продукты типа Platinum от обеих МПС обходятся держателям в 5-10 тысяч рублей ежегодно.

Продукты типа Platinum от обеих МПС обходятся держателям в 5-10 тысяч рублей ежегодно.

В стоимость также уже включены интернет-банкинг, SMS-банкинг, SMS-оповещение. Пластик наделяет клиента такими привилегиями:

- Эксклюзивное обслуживание. Возможность обратится к консультанту банка без очереди.

- Высокий уровень сервиса за границей.

- Скидки и бонусы при использовании услуг партнеров банка эмитента.

- Возможность получения бонусов и покупки за них каких-либо товаров.

- Срочное снятие всех средств при краже или потере карты.

- Возможность получать наличные без дополнительной комиссии.

Этот сегмент от Visa дает возможность бронировать билеты и места в гостиницах, ресторанах. Он обеспечивает личного помощника по управлению недвижимостью, организацию переезда и службу доставки. Также владелец получает бонусы при страховании себя и своей семьи.

Премиальные карты Mastercard дают владельцем возможность воспользоваться персональными скидками или рассчитывать на помощь при потере пластика за пределами родной страны. Существуют и другие привилегии, но они подключаются отдельно на усмотрение банка (иногда это может стоить дополнительных денег)

При выборе МПС важно учесть этот аспект и поинтересоваться у работников организации об услугах, которые предусмотрены при владении карты такого сегмента

Кредитные и дебетовые карты

Обе МПС позволяют использовать как личные средства, так и финансы банка. Существует вариант, который как бы объединяет оба вышеописанных – карта с овердрафтом. Клиент использует карту как дебетовую, но при необходимости может уходить в минус. Кредитки имеют определенный лимит на использование средств банка. У премиальных допустимая сумма займа выше, чем у классических и стандартных.

Преимущества и недостатки по сравнению с другими платежными системами

За годы своего существования и Виза, и МастерКард получили статус наиболее известных и распространенных платежных систем. Виртуальные деньги становятся все более популярными.

Пользоваться электронными технологиями не только безопасно, но и удобно. Вопрос: «Какая карта действительно лучше – Visa или MasterCard?» стоит рассматривать в комплексе с вопросом: «Какие еще платежные системы есть на международном банковском рынке?».

Образцы-представители двух систем, которые рассматриваются в этой статье, лидируют, занимая примерно 90% от объема выпускаемого «пластика». Оставшаяся доля приходится на технологии платежей Payeer, Western Union, American Express, JCB, Union Pay. В России множество пользователей отдают предпочтение картам «Мир», платежным системам «Золотая корона», QIWI, WEBMONEY и «ЯндексДеньги».

Чем отличаются две популярные карты – Visa и Mastercard от магнитных носителей, выпускаемых другими компаниями-эмитентами? Все образцы обладают рядом преимуществ, но следует учитывать, что и недочеты у этих средств оплаты есть. Каждый «пластик» следует оценивать по отдельности. Любая карта выполняет возложенные на нее функции, надежна и удобна.

В числе плюсов: оба образца свободно торгуются на бирже и принимаются во многих странах.

В числе минусов: карточки международных систем не используются при зачислении бюджетных выплат.

Конвертация валюты

Отдельного внимания заслуживают особенности проведения конвертации валют по разным картам. Это становится актуально, когда клиент хочет снять наличные или сделать безналичную оплату в валюте, отличающейся от валюты карточного счета. Дело в том, что большинство банков за обмен валюты начисляют комиссию, а курс не всегда выгоден для держателя карты.

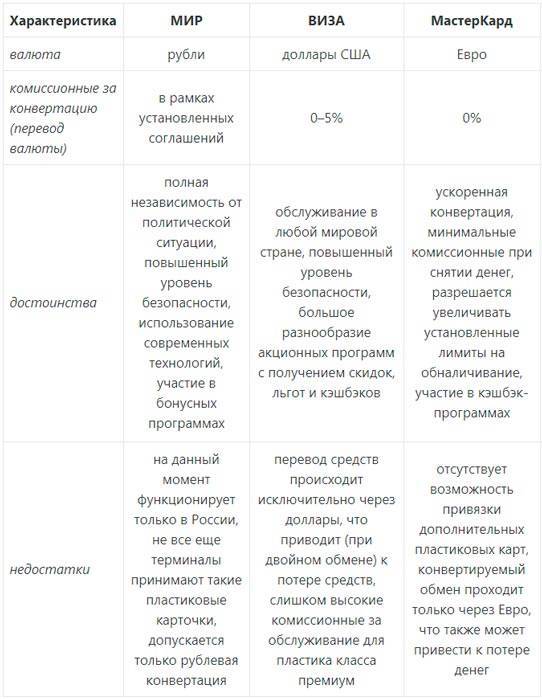

Для Visa основной валютой является доллар США. Если основной счет открыт в рублях и покупка совершается на территории России, то конвертации не будет. При проведении оплаты в стране, где расчеты производятся в долларах США, конвертация будет одна. Если оплата или снятие наличных осуществляется в евро, то операция будет выглядеть следующим образом: рубли, доллары, евро. То есть будет две конвертации.

Для MasterCard основной валютой является евро. При расчете рублевой картой внутри страны конвертация также не происходит. Если необходимо произвести операцию в евро, то конвертация будет одна. При оплате в долларах, рубли сначала переконвертируют в евро, а потом в доллары. То есть конвертации будет две.

Виза или Мастеркард, что лучше в России

Visa и Mastercard – самые популярные электронные платежные системы в РФ. Распространенность обеих видов карт – около 40%. Различия между функционалом внутри страны практически отсутствуют. Носят технический характер. Скорость транзакций и уровень защищенности одинаковый.

Сами международные платежные системы о количестве выпущенного пластика на локальных рынках не распространяются. Есть упоминание в годовом отчете Национальной системы платежных карт (НCПК) за 2019 год о лидерстве mastercard electronic и mastercard standard на российском рынке.

А по оборотам, со слов банкиров, лидирует Visa. И в мире ее доля побольше. Хотя в последние годы и эта разница стремительно сокращается.

Отличия

Разница Visa и Mastercard может наблюдаться в обменном курсе валют, особенностях конвертации, доступных точках приема карт и дополнительных преимуществах для держателей премиальных продуктов. Расчет в других странах происходит через корреспондентские счета банков-эмитентов.

Конвертация валюты

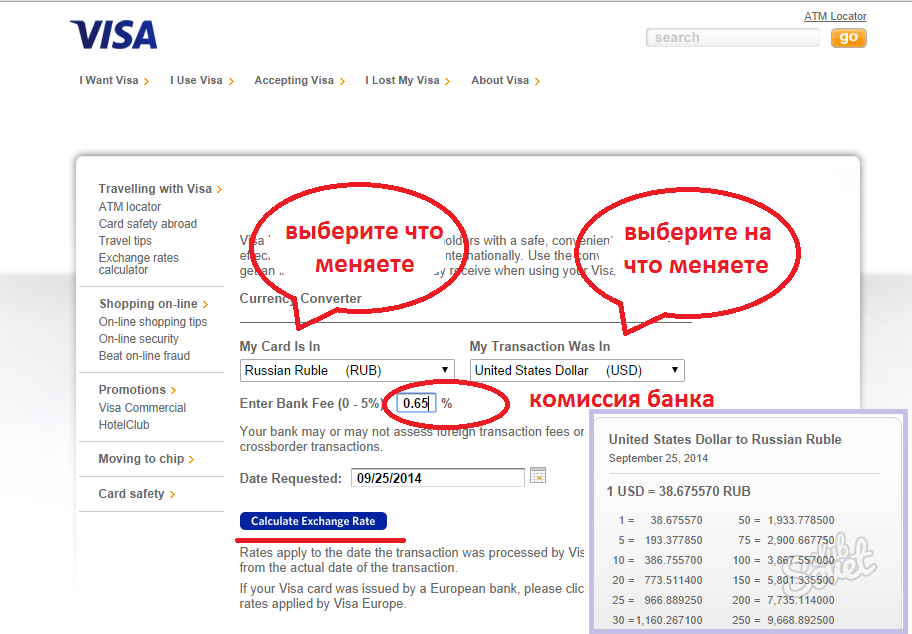

Для расчета за границей банк, выпускающий карту (эмитент), заводит счет в банке-корреспонденте. Корреспондентский счет финансовой организации дает клиенту возможность свободно расплачиваться в торговых точках и снимать деньги в банкоматах. За операции в других странах банки-эмитенты нередко назначают комиссию в размере 0-5% платежа. Эта комиссия называется Enter Bank Fee (EBF).

Открытие нескольких корреспондентских счетов является нецелесообразным, поэтому чаще всего банки-эмитенты работают с Mastercard в евро. Если же клиенту необходимы расчеты в долларах, сотрудники финансового учреждения предложат ему инструменты с логотипом Виза.

Наличие одной главной валюты не означает, что клиент не сможет расплатиться данной картой вне США и Еврозоны. Ориентация на доллар или евро определяет только схему конвертации:

- Если валюта выбранной ПС и страны совпадает, то происходит прямая конвертация. Отечественная валюта (например, рубль) меняется на деньги Еврозоны и США по наиболее выгодному курсу. Если валюта карточного счета совпадает с нужной для платежа (например, счет в евро, а клиент расплачивается в ЕС), то конвертации не происходит.

- Если денежная единица системы и страны различается, то происходит двойная конвертация. При оплате товаров в Еврозоне инструментами Виза обмен средств идет по схеме рубль-доллар-евро (для США и евро-счета МастерКард – рубль-евро-доллар). Даже если на счете клиента лежат доллары и платежная операция происходит в США, оплата через карту в евро произойдет по схеме двойного обмена (доллар-евро-доллар). За каждый этап операции банк-эмитент снимет дополнительную комиссию.

- Если платеж нужно совершить в стране, валюта которой отличается от доллара и евро, то операция пройдет с двойной или тройной конвертацией. Возможные схемы платежей: рубль-евро-нацвалюта и рубль-доллар-нацвалюта. Если на счету лежат евро или доллары, и вид валюты соответствует типу ПС, то схемы конвертации упрощаются до евро-нацвалюта и доллар-нацвалюта.

- Тройная конвертация распространена в странах, которые работают преимущественно с США или Евросоюзом. В них рубль меняется сначала на валюту платежной системы, затем – евро или доллар, близкий экономике страны (если денежная единица отличается от предыдущей), а потом – национальную валюту.

Преимуществом Виза при конвертации является то, что клиент может ознакомиться с курсами обмена заранее.

В некоторых эмитентах комиссия за конвертацию через Visa и Mastercard различается. Если клиент планирует зарубежные поездки, то ему стоит уточнить выбранную банком валюту МастерКарда и размер комиссий (EBF) для каждой ПС.

Точки приема карт

Несмотря на лидерство в количестве карт, в т.ч. и на российском рынке, Visa уступает Mastercard в количестве торговых точек, где карта будет принята к оплате. Разница составляет несколько миллионов магазинов, поэтому клиенты имеют немалый шанс увидеть терминал или точку продажи, которая работает только с одной из ПС.

Наименьшую распространенность Visa имеет в африканских и азиатских странах.

Дополнительные возможности

Владельцам инструментов выше уровня Classic финансовые системы предоставляют дополнительные сервисы:

- службу поддержки и персональных менеджеров;

- туристические страховки, страховки отмены поездок;

- скидки у фирм-партнеров;

- страховка товаров, расширенные гарантии и др.

Виза имеет больший набор дополнительных возможностей для клиентов категории Gold, Platinum и др. МастерКард не предлагает дополнительных страховок, но эта услуга может включаться в стоимость обслуживания карты и предоставляться банком-эмитентом.

Некоторая часть различий касается и наиболее простых карт ПС. Например, Maestro не предназначена для онлайн-платежей, а ее аналог – Visa Electron – допускает такую возможность, если банк-эмитент не отключил эту функцию.

Получатель карты может выбрать платежную систему самостоятельно, исходя из своих потребностей и удобства. Исключением являются только зарплатные и социальные карты (пенсионные, стипендиальные и др.).

Что такое MasterCard?

Мастеркард — международный сервис, помогающий осуществлять перечисления денежных средств в сотнях стран мира. На их долю приходится 25% от общего мирового числа держателей карт. Основная валюта — евро, на фоне доступности принципов двойной конвертации. Не имеет лимитных ограничений при снятии средств в сторонних банкоматах. Перечень возможностей — исходя из типа пластика. Этим же определяется цена её изготовления и годового обслуживания.

Стандартная карта выдаётся бесплатно. Подходит для оформления пенсионных выплат, стипендий, социальных пособий и заработной платы. К ней можно подключать опцию сберкнижки, оплачивать покупки, коммунальные тарифы.

Чем отличается карта Виза от Мастеркард?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов, это тоже стоит учитывать.

Электронные карты

В этой категории Виза предлагает карту Visa Electron, а Мастеркард – Maestro и Mastercard Electronic. Это самый простой и дешевый вид карт, использование которых связано с некоторыми ограничениями. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы. Но вот совершать покупки в Интернете они не позволяют – по крайней мере, Maestro и Mastercard Electronic. Visa Electron иногда может использоваться для онлайн-приобретений, но эта возможность устанавливается банком, выпускающим карты – одни предоставляют ее, другие – нет. За границей электронные карты принимают далеко не везде, так как имя владельца на них не выдавлено, а просто напечатано, в то время как широко используемые во всем мире импринтеры (устройства для принятия оплаты без терминала) требуют наличия объемных букв.

Классические карты

Это самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом. Виза предлагает клиентам карты Visa Classic и Visa Business, а Мастеркард – Mastercard Standard. Такие карты позволяют снимать наличность в банкоматах, оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. При оплате покупок в Интернете Виза использует код CVV2, а Мастеркард – CVC2.

Премиальные карты

Обе системы выпускают карты премиум-уровня: Visa Gold и Visa Platinum – у Виза, Mastercard Gold и Mastercard Platinum – у Мастеркарда. Такие карты – не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Карты уровня Gold и Platinum предоставляют право на целый ряд дополнительных услуг – например, бесплатную страховку во время зарубежных путешествий, скидки при аренде автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные скидки у партнеров банка. Кроме того, держатель карты Виза Платинум и выше получает особую приоритетную линию связи с банком, возможность быстро получить наличные при утере карты, а иногда – и личного менеджера. Стоит отметить, что на Визу спектр услуг этим не ограничивается – система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы и прочее. Казалось бы, в премиум-сегменте Виза явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге Виза и Мастеркард будут равны по удобству. Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»), стартовавшей в 2011 году. Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие. Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Есть и промежуточный вариант – дебетовые карты с овердрафтом. В этом случае держатель карты пользуется собственными деньгами, но в случае необходимости может уходить в минус и использовать заемные средства. У кредиток есть кредитный лимит, а также дневной лимит расходов, у Visa Classic, Visa Business и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold и Mastercard Platinum.

VISA

Самой крупной и наиболее известной во всем мире является платежная система VISA. Её пластиковые карты принимают к оплате в более чем 200 странах. Виза поддерживает целую линейку различных карт, которые рассчитаны на клиентов, имеющих самые разные потребности. Все они делятся на 3 типа — дебетовые, кредитные и предоплаченные (последние пока мало распространены в России). С их помощью можно снимать наличные в терминалах и оплачивать покупки в виртуальных и «земных» магазинах.

Имеется разделение карт по типам, некоторые из которых являются более престижными, предоставляющими пользователю больше возможностей (Platinum или Gold), другие попроще (Electron, Country).

На что следует заострять внимание при выборе платежной системы

Подведем итог – на какие свойства платежной системы стоит обращать внимание при выборе пластиковой карты? В первую очередь стоит проанализировать, каким образом планируется использовать платежное средство. Если карточка оформляется для России, особой разницы в ПС нет

Единственное, на что стоит обратить внимание – это стоимость годового обслуживания карты. У Сбербанка она может отличаться, даже в рамках одного тарифного плана

Если карточка оформляется для России, особой разницы в ПС нет

Единственное, на что стоит обратить внимание – это стоимость годового обслуживания карты. У Сбербанка она может отличаться, даже в рамках одного тарифного плана

Если пластик планируется использовать для заграничных поездок – обращаем внимание на валюту счета, стоимость конвертации, а также распространенность ПС в стране назначения. Отдельно уточняем, подходит ли платежное средство для использования за пределами страны выдачи (карты с ограничениями есть у обеих платежных систем)