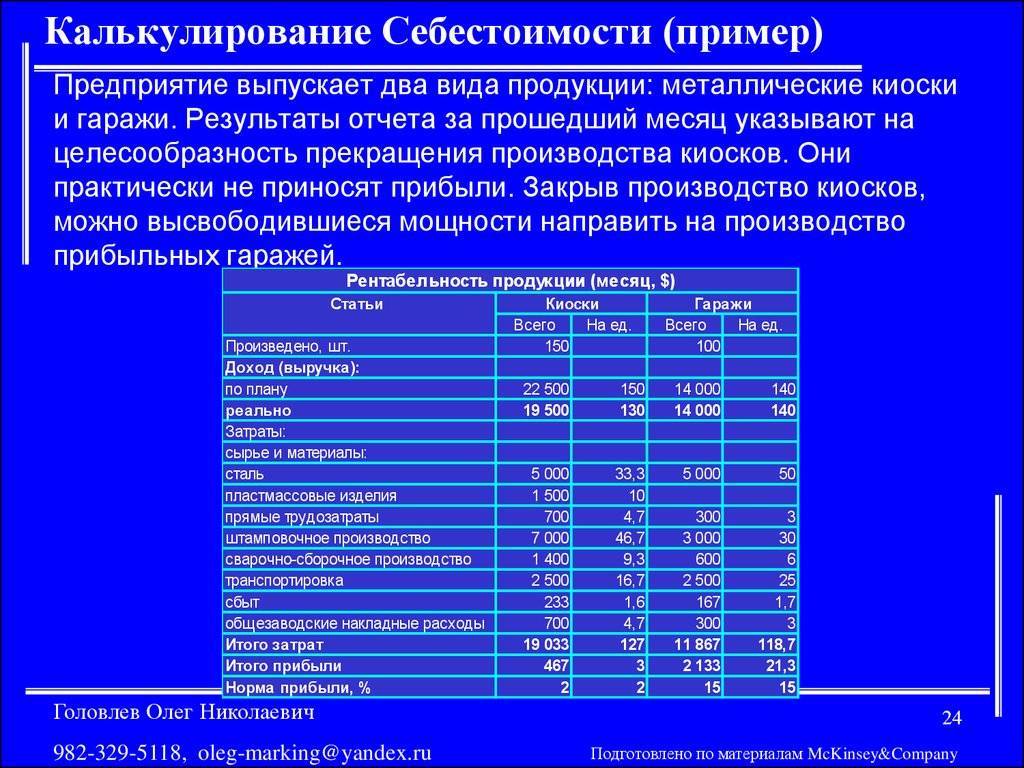

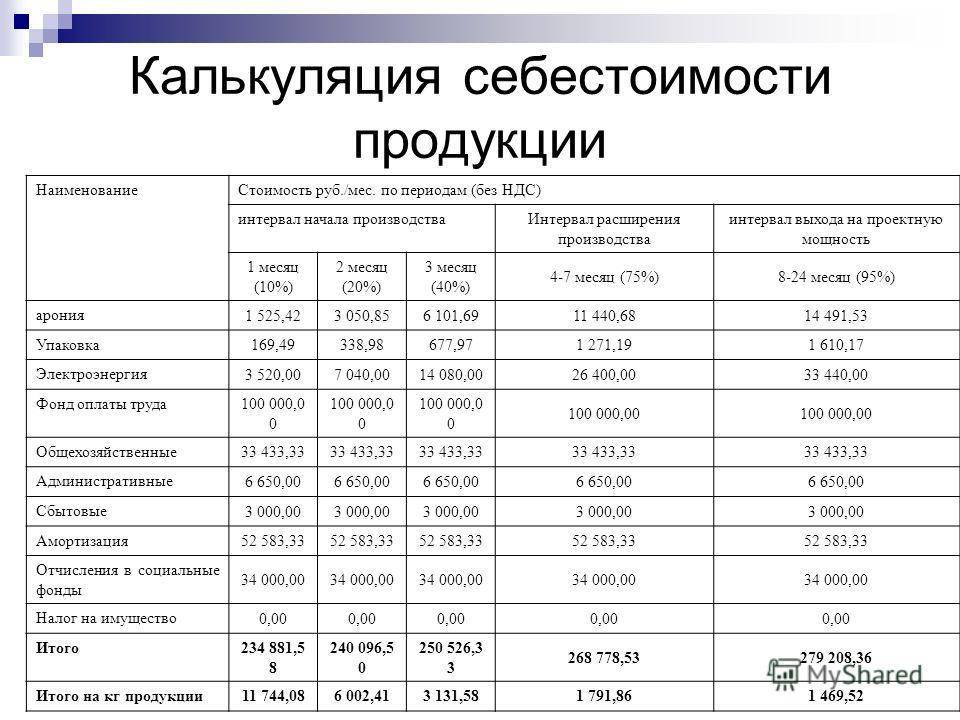

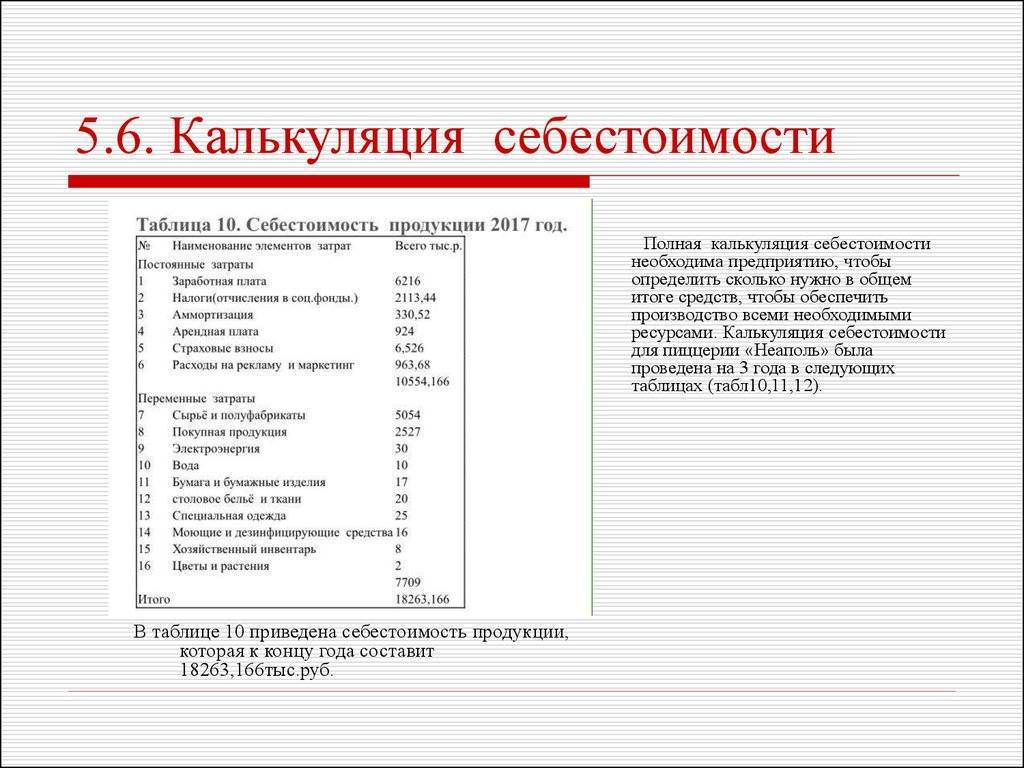

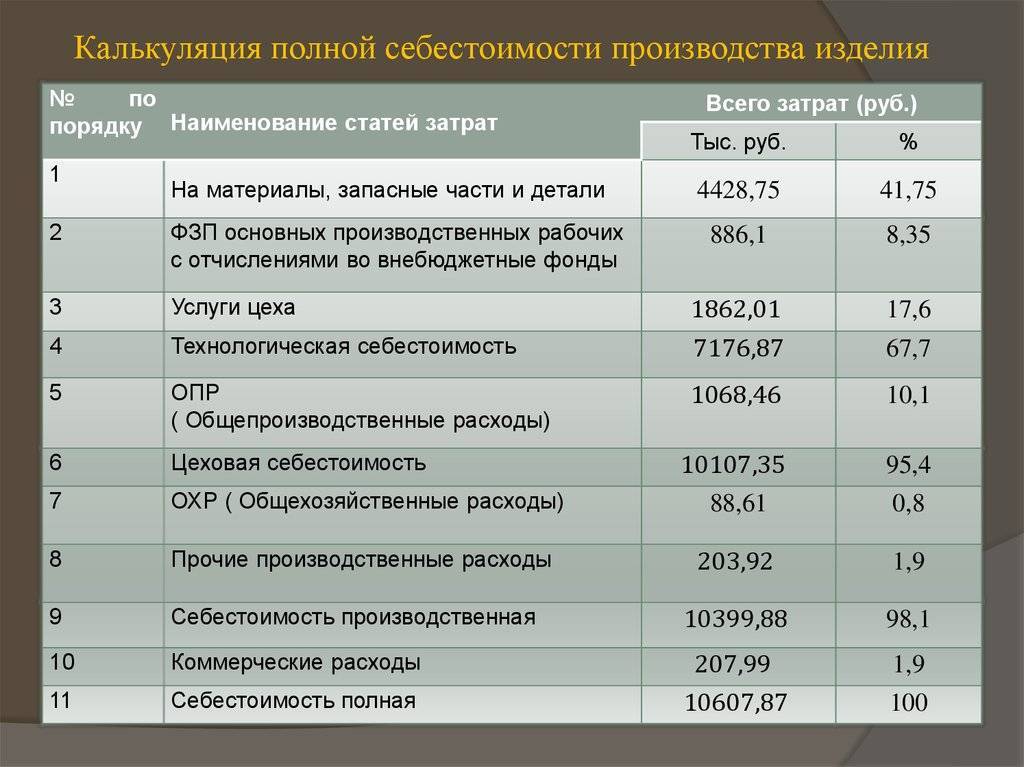

Рассчитайте прямые расходы на производство продукции, работ, услуг

Прямые расходы — это расходы, которые явно связаны с процессом производства товаров (выполнения работ, оказания услуг). То есть это те затраты, которые можно отнести на себестоимость конкретных товаров, работ или услуг.

Например, расходы на сырье, материалы, полуфабрикаты, услуги производственного характера сторонних предприятий и организаций, амортизация производственного оборудования, занятого производством конкретного вида продукции, заработная плата производственных рабочих и т. п.

Классификация компании расходов на прямые и косвенные должны быть достаточно гибкой, ведь нередко при изменении сущности хозяйственной операции меняется и экономическая сущность расходов. Будучи прямыми, они могут становиться косвенными, и наоборот. Например, ГСМ, использованный для производственного оборудования – это прямые расходы, а ГСМ, переданный на нужны управления — уже косвенные.

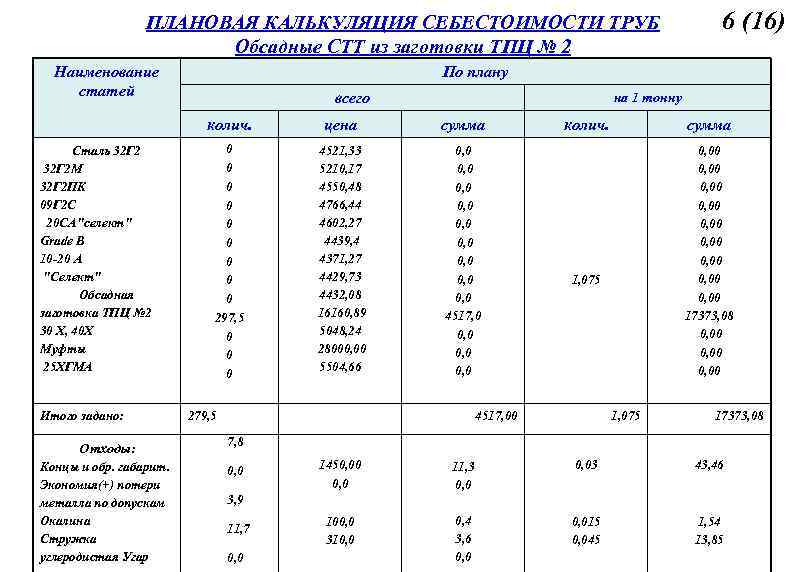

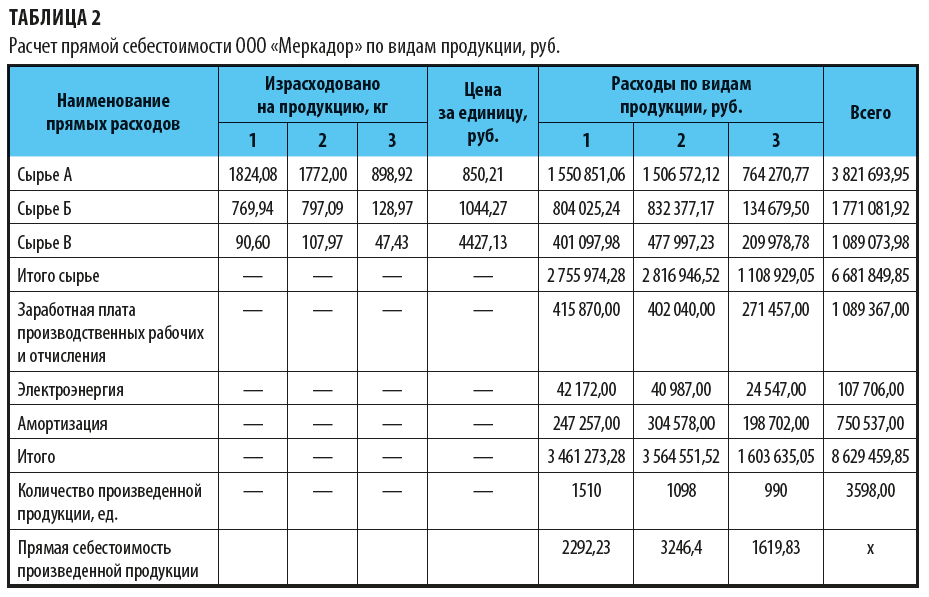

Производственное предприятие ООО «Меркадор» производит три вида продукции (1, 2, 3). На производство всех трех видов продукции используется одно и то же сырье трех видов. Утверждены нормы расхода сырья.

Также оформлен акт о браке, в котором отражены потери по браку по видам продукции и видам сырья.

В отчетном периоде отпустили в производство:

• сырье А — 4495 кг;

• сырье Б — 1696 кг;

• сырье В — 246 кг.

Исходя из утвержденных норм расхода сырья и количества произведенной продукции рассчитали расход сырья по видам продукции.

В ООО «Меркадор» реализована возможность вести технический учет объемов подачи электроэнергии по объектам внутри цеха по отдельным счетчикам.

Производством разных видом продукции занимаются отдельно закрепленные рабочие, что позволяет вести учет заработной платы и отчислений сразу по продукции 1, 2 и 3.

Производственное оборудование также распределено для производства разных видов продукции. Это позволяет точно соотносить амортизационные отчисления с себестоимостью конкретных видов продукции без необходимости их распределения.

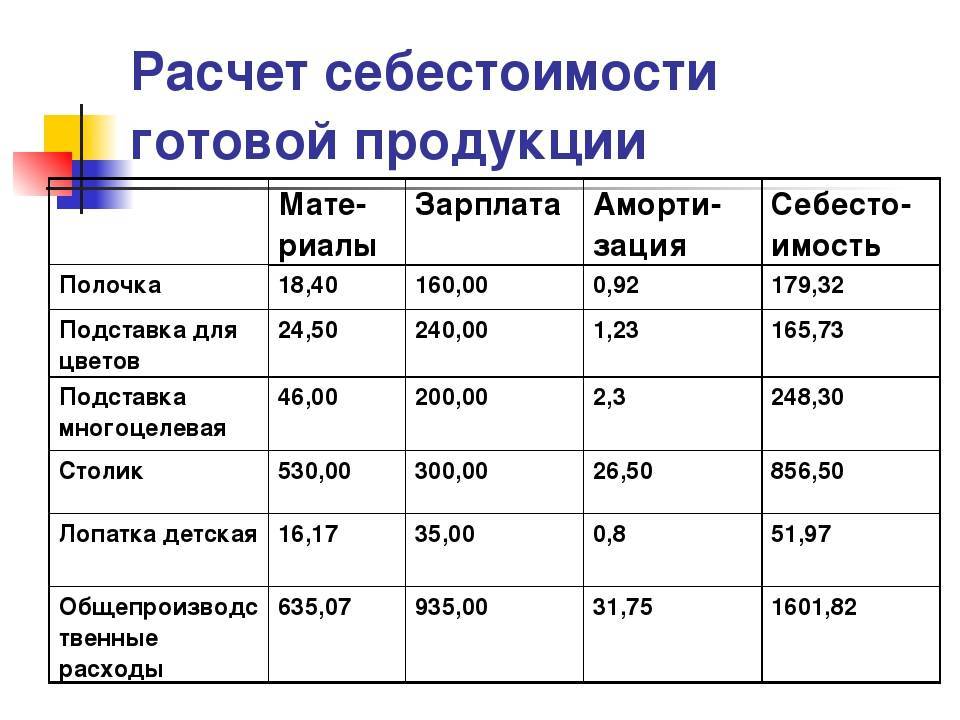

Исходя из этого рассчитали прямую себестоимость продукции по видам (табл. 2).

Мы получили прямую себестоимость выпущенной продукции. Но без учета величины косвенных расходов расчет не может быть полным.

Выработайте методологию действий, нормы расхода

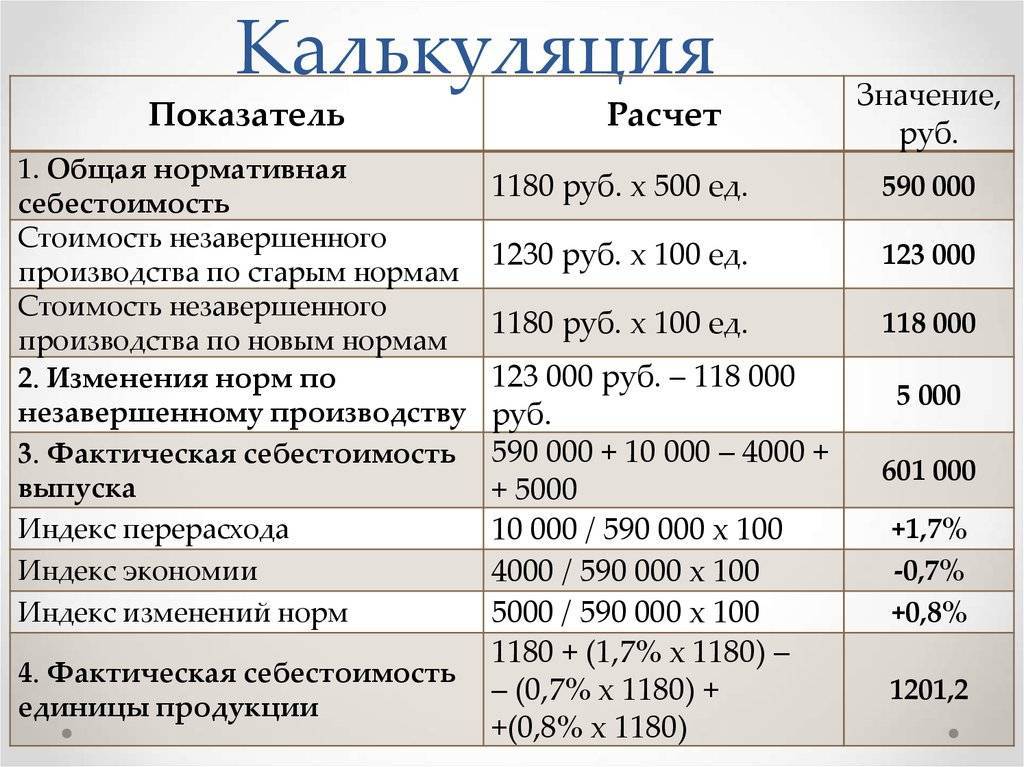

Чтобы корректно рассчитывать фактическую себестоимость продукции, работ, услуг, нужно разработать методологию учетных действий. Как это сделать:

1. По тем расходам, которые можно пронормировать, утвердите обоснованные, комиссионно подтвержденные нормы расхода.

Ошибки в нормировании расходов, в распределении расходов между видами продукции, работ, услуг, в распределении между отчетными периодами отражаются на корректности итоговых данных. Полученные таким образом данные о себестоимости продукции, работ, услуг будут ошибочными, что может привести к неправильному ценообразованию и появлению у организации убытков.

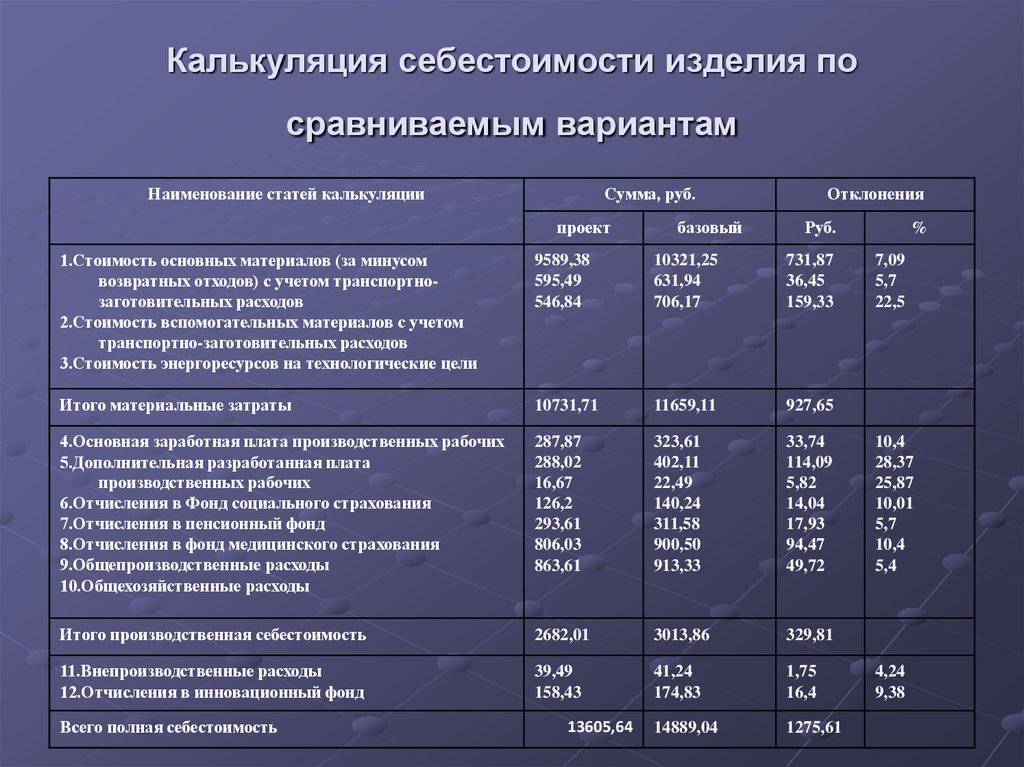

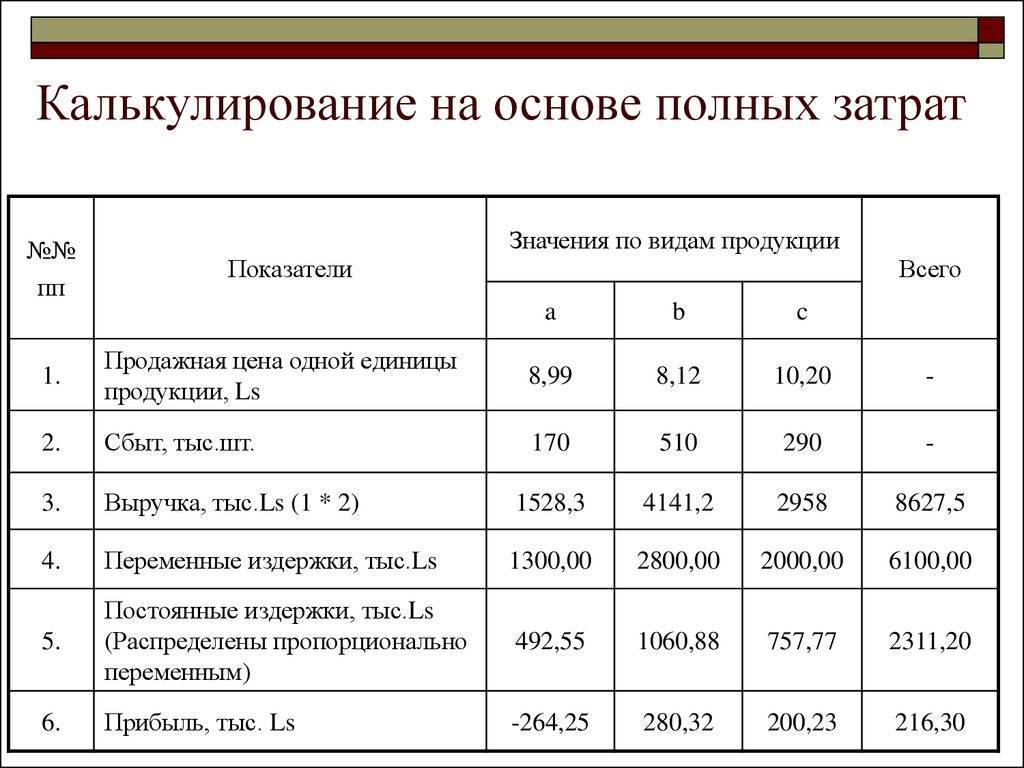

2. Выделите статьи расходов, классифицируйте их на прямые и косвенные, выберите базу для распределения косвенных расходов.

Организация имеет право не распределять косвенные расходы на конкретные виды производимой продукции, работ, услуг. Тогда вся сумма управленческих и коммерческих расходов по окончании месяца списывается в полном объеме на уменьшение финансового результата организации.

В этом случае учетные трудозатраты, конечно, снижаются, но снижается и контроль за рентабельностью продаж отдельных видов продукции. Ведь в целом по компании может быть прибыль, но при этом по отдельным видам продукции — убыток, скрываемый за счет формирования не полной, а только производственной себестоимости и обобщенного списания общехозяйственных расходов.

Если все же в организации выбирается распределение косвенных расходов, то очень важно выбрать правильную базу распределения. Эта база в зависимости от специфики деятельности компании может быть различной

Чаще всего в качестве базы распределения косвенных затрат используются:

• сумма прямых затрат на производство отдельных видов продукции;

• сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных видов продукции;

• количество произведенной продукции;

• объем произведенной продукции в суммовом выражении;

• сумма прямых затрат на производство отдельных видов продукции, но без стоимости материальных затрат;

• сумма заработной платы рабочих, занятых в производстве соответствующих видов продукции и др.