Оформление ипотеки

После выбора банка и изучения выдвигаемых условий необходимо лично или через интернет подать заявку на получение ипотечного кредитования.

В анкете указываются:

- Личные данные пенсионера;

- Информация о трудовой деятельности;

- Стоимость жилья;

- Требуемая к выдаче сумма.

Все это подкрепляется необходимыми документами.

После рассмотрения заявки и принятия утвердительного решения подаются другие установленные документы и справки, обсуждаются условия, и специалисты подготавливают текст ипотечного договора.

После оформления ипотеки и подписания договора всеми сторонами деньги выдаются на руки или перечисляются на счёт заёмщика или продавца недвижимости.

Обязательной является государственная регистрация.

Ипотечный кредит пенсионерам в Сбербанке

Это учреждение лояльно относится к клиентам пожилого возраста. Пенсионеры смогут получить здесь кредит для улучшения жилищных условий.

Предельная сумма займа определяется выбранной программой кредитования.

- Возраст – 75 лет на момент полного погашения задолженности.

- Наличие минимум одного созаемщика.

- Страхование имущества обязательно, а жизни и здоровья – по желанию клиента.

Алгоритм действий для получения кредита:

- Гражданин отправляет заявку в банк, приносит пакет документов.

- Приходит положительное решение о выдаче кредита.

- Пенсионер выбирает объект, представляет все документы по нему в Сбербанк.

- Подписание кредитного договора.

- Регистрация прав собственности на объект недвижимости через Росреестр.

- Получение кредита, зачисление средств продавцу.

Стандартный пакет документов включает паспорт, пенсионное удостоверение, справки, подтверждающие финансовое состояние заемщика. Если гражданин получает пенсию на карту Сбербанка, то можно просто прийти с заявлением. По некоторым программам кредитования могут потребоваться дополнительные документы.

Приобретение строящегося жилья

Гражданин может стать участником акции, если решит приобрести квартиру у одного из застройщиков, являющихся партнерами банка. Бонусные условия будут действовать, если кредит оформляется максимум на 12 лет. Сроки завершения строительства по акции не ограничены. Условия кредитования:

- Ставка – 9,1% базовая, 7,1% по акции, 7,6% по программе субсидирования.

- При отказе от страхования жизни ставка повышается на 1%.

- При отказе от «Сервиса электронной регистрации» ставка увеличивается на 0,1%.

- Сумма – от 300000 до 30 млн рублей.

- Срок кредитования – до 30 лет.

Загородная недвижимость

Обратиться в банк могут пенсионеры и при строительстве дачи. При этом комиссии за предоставление средств будут отсутствовать.

Расходование денег целевое, т.е. заемщик должен подтвердить банку, что потратил их на возведение садового дома или другого строения потребительского назначения.

- Сумма – от 300000 до 30 млн р.

- Первоначальный взнос – от 30%.

- Ставка – 9,5%.

- При страховании жизни ставка уменьшается на 1%.

- Обеспечением выступает приобретаемая недвижимость.

Для военных пенсионеров

Граждане, служащие или служившие в армии, могут получить кредит на льготных условиях. Ипотека для военных пенсионеров предоставляется до 65 лет. Займ – целевой, поэтому условия будут следующими:

- Сумма – от 3000000 р. и до 85% от договорной стоимости жилого помещения.

- Залоговое имущество обязательно страхуется.

- Пенсионер должен быть участником ипотечно-накопительной программы.

- Ставка – 9,5%, увеличивается на 1% до момента регистрации ипотеки и при отказе от личного страхования.

- Пенсионер может оформить кредит в течение 90 дней после получения решения банка.

- Комиссии за выдачу денег и досрочное погашение долга отсутствуют.

Ипотека в Сбербанке для пенсионеров — кредиты и акции

Как говорилось выше, в этом банковском учреждении действуют предложения с пониженными процентами на ипотеку. Чтобы ещё уменьшить ежемесячные выплаты по кредиту, необходимо получать пенсию в Сбербанке, на пластиковую карту.

В 2022 году здесь действует акция под названием «Полный дом подарков». Каждый пожилой человек, который оформил ипотеку в данном финансовом учреждении, получает подарочный сертификат с бонусами. С его помощью можно получить 10% на товары для дома, которые можно купить в магазинах-партнёрах.

Важно: Воспользоваться этим сертификатом можно не более 4-х раз. Кроме этого банк предлагает своим заёмщикам в возрасте разыграть главный приз — сертификат на 100 тысяч рублей, который можно использовать для приобретения предметов интерьера в известном мебельном салоне

Для участия в данной акции нужно отправить СМС на определённый номер со словом «Ипотека» и с указанием фамилии, имени и отчества. Этот банк предлагает и другие акции, которые помогут финансовой организации привлечь клиентов, а заёмщикам получить возможность увеличить свой семейный бюджет

Кроме этого банк предлагает своим заёмщикам в возрасте разыграть главный приз — сертификат на 100 тысяч рублей, который можно использовать для приобретения предметов интерьера в известном мебельном салоне. Для участия в данной акции нужно отправить СМС на определённый номер со словом «Ипотека» и с указанием фамилии, имени и отчества. Этот банк предлагает и другие акции, которые помогут финансовой организации привлечь клиентов, а заёмщикам получить возможность увеличить свой семейный бюджет.

Разновидности обратной ипотеки

На сегодняшний день существует несколько различных форм такого кредитования. Самыми востребованными считаются следующие виды ипотеки:

- единовременная выплата по ипотеке используется в тех случаях, когда клиент нуждается в деньгах на дорогостоящую срочную операцию;

- выплата равными частями на протяжении заранее оговоренного срока: чаще всего такой договор подписывается на 10 лет, в течение которых клиент будет получать небольшие суммы;

- ипотека со сменой места жительства, предусматривающая выплату разницы в стоимости квартир.

Величина суммы, выплачиваемой по обратной ипотеке, рассчитывается с учетом многочисленных факторов. Ведь еще никто не отменял рисков, связанных с неправильной оценкой жилья или нецелевыми расходами.

Как пенсионеру увеличить шанс получения ипотеки

Для начала следует проштудировать условия большого перечня банков и отобрать те, которые готовы сотрудничать с пожилыми клиентами и предоставлять ипотеку для пенсионеров. А после этого подбирать самые выгодные для себя условия. Никто не гарантирует, что заявку обязательно одобрят. Но можно принять меры, которые увеличат ваши шансы.

Можно поступить следующим образом:

- Для начала попытайтесь скопить достаточно денег для первого взноса, и пусть их будет чуть больше, чем предусмотренный минимум. Тогда вероятность положительного ответа со стороны банка возрастет.

- Сами произведите необходимые расчеты. Ознакомьтесь с ограничениями по возрасту в выбранном банке, посчитайте, на какой срок получится взять кредит на необходимую сумму, с помощью онлайн-калькулятора банка на сайте вычислите, сколько придется выплачивать в месяц. Эта цифра должна быть не выше 35-40 % от вашего ежемесячного дохода.

- Предоставьте в финансовое учреждение все необходимые документы, подтверждающие, что вы в состоянии выплатить долг. Это справка формы 2-НДФЛ (если вы работающий пенсионер), а также справка из Пенсионного фонда о размере пенсионных начислений. Плюс любые документы (бухгалтерские выписки, договор об аренде, справки о состоянии счетов и так далее) о наличии дополнительных доходов, например, от предпринимательской деятельности, прибыли от ренты или дивидендов и прочее. Любое недвижимое имущество также указывайте в заявлении – дома, квартиры, машины, участки земли. Это подтвердит, что у вас достаточно средств, и банк спокойно может одобрить оформление ипотеки на квартиру для пенсионеров, не боясь потерять свои деньги.

- Позаботьтесь о создании положительной кредитной истории. Оформите кредитную карту или заем на небольшую сумму и своевременно делайте необходимые выплаты для погашения. Не всякое финансовое учреждение захочет иметь дело с клиентом, у которого уже имеется неубедительная кредитная история. Учитывайте это, чтобы не пришлось брать в долг несколько небольших сумм в разных банках (которые ещё придется поискать).

- В первую очередь обратитесь с заявкой именно в тот банк, где вы получаете пенсионные начисления или зарплату. Хорошо, если он практикует оформление ипотеки для пенсионеров. Тогда вероятность положительного решения в отношении вас повысится, не исключено, что и условия будут предложены наиболее привлекательные, ведь вы уже клиент данного учреждения.

- Оформите страхование жизни. К сожалению, процент смертности среди пожилых людей довольно высок, и банк сильно рискует потерять свои средства в случае кончины или болезни клиента. Страховка позволит вернуть деньги, значит, шанс на получение кредита у вас возрастет.

В случае отказа в оформлении ипотеки можно попытаться получить кредит при участии поручителей либо созаемщиков с высоким уровнем дохода (который они в состоянии официально подтвердить). Чаще это бывают члены семьи, например, дети пожилого человека или его внуки.

Банки гораздо охотнее оформляют ипотеку работающим пенсионерам. Поэтому попытайтесь найти возможность хотя бы на несколько месяцев устроиться на работу, чтобы удовлетворить требование кредитной организации о наличии трудоустройства.

Как получить ипотеку пенсионеру в Сбербанке

Оформление ипотеки в Сбербанке проходит в несколько этапов:

- подача заявки;

- решение банка;

- поиск и одобрение объекта недвижимости с учетом размера займа;

- заключение кредитного договора и проведение сделки;

- регистрация собственности и залога в Росреестре.

Оформление заявки

Для подачи заявки пользуются ипотечным сервисом Сбербанка «Дом.Клик». Через него можно найти жилье, отправить документы в Росреест, взаимодействовать с банком, купить страховой полис — и это все полностью онлайн.

Войти в Личный кабинет «Дом.Клик» можно:

- через Сбербанк ID, который пользователь создает сам и подтверждает с помощью сотового телефона, привязанного к карте или счету;

- с помощью логина и пароля от Сбербанк-Онлайн. Их можно получить в любом банкомате;

- зарегистрировавшись с нуля по ФИО, дате рождения и номеру мобильного. Этот способ подходит для потенциальных клиентов банка.

Для заявки заполняют электронную анкету, прикрепляют скан-копии необходимых документов. Можно сразу указать выбранную недвижимость или присмотреть ее после одобрения с учетом суммы, которую готов предоставить банк.

Одобрение ипотеки банком

Срок рассмотрения заявки — до 8 рабочих дней. Однако все происходит гораздо быстрее. Клиенты отмечают, что решение банка приходило в виде СМС и электронного письма в течение 1–2 суток.

Заключение договора

Выбор недвижимости и загрузка документов происходит через Личный кабинет на «Дом.Клик». После этого менеджер согласовывает с клиентом время посещения офиса банка. Договор заемщик подписывает лично.

Следует учитывать, что если пенсионер привлек к ипотеке созаемщиков, их присутствие при заключении договора обязательно. После подписания всех бумаг банк переводит деньги продавцу или выдает клиенту сертификат на сумму займа, если расчеты проходят наличными.

Необходимые документы для оформления ипотечного кредита

Какие документы необходимо приложить к заявлению:

| Подтверждение личности |

|

| Подтверждение доходов/занятости | Заемщик должен предоставить справку из ПФР о размере пенсии за последний месяц. К доходам относят также ЕДВ — выплаты, положенные федеральным и региональным льготникам (инвалидам, участникам боевых действий, «Героям труда» и др.). Их перечисляет либо ПФР (тогда в одной справке можно указать все пособия), либо местный отдел соцзащиты. Подтверждать доходы не нужно, если заемщик пользуется пенсионной картой Сбербанка «МИР».Официально работающие пенсионеры дополнительно предоставляют:

|

| О выбранной недвижимости | Эти документы заемщик предоставляет после одобрения ипотеки. Перечень зависит от программы кредитования. Например, при строительстве коттеджа потребуются:

|

| О наличии первого взноса | Это, как правило, выписка со счета в банке с нужной суммой денег |

| Для оформления залога | Пакет документов зависит от объекта залога. Если это участок, на котором будут возводить дом, нужны:

|

Эти перечни неисчерпывающие. Кредитный специалист вправе запросить другие документы по ипотеке, которые помогут банку принять решение.

Условия получения

Условия оформления ипотеки для пенсионеров несколько отличаются в условий для работоспособной категории граждан.

В большинстве кредитных учреждений выставляемые пенсионерам требования сходны.

Для оформления кредита пенсионеру необходимо собрать следующий пакет документов:

- анкету заемщика/созаемщика/поручителя;

- паспорт;

- справку из ПФР;

- выписку с банковского счета (при наличии депозита);

- справку с места работы (если заемщик трудоустроен);

- справку о составе семьи;

- правоустанавливающие документы на приобретаемую недвижимость или любое другое имущество, подходящее в качестве залога.

Упрощать условия оформления кредита для пенсионеров ни одна организация не станет, так как для адекватной оценки собственных рисков банк должен изучить информацию о клиенте и только после этого принять взвешенное решение.

К примеру, если информация, полученная из БКИ, позволяет сделать вывод о недобросовестности клиента, то ждать положительного решения от банка не стоит.

Кредитор может запросить дополнительные документы, если посчитает предоставленную информацию недостаточной для принятия решения.

Нередко банки интересуются здоровьем потенциального заемщика и просят предоставить соответствующие справки об удовлетворительном состоянии клиента.

Требования к заемщику

Как и к любой другой категории граждан, к заемщику пенсионного возраста кредиторы предъявляют определенные требования для оформления ипотечного кредита.

Поэтому потенциальный заемщик должен иметь:

- российское гражданство;

- регистрацию на территории РФ;

- достаточный для ежемесячных платежей уровень дохода;

- возраст до 65-75 лет на момент погашения кредита;

- страховку жизни и здоровья.

Неработающие пенсионеры могут получить ипотеку, если у них есть стабильный доход в виде:

- наличия депозита на крупную сумму;

- доходов от ценных бумаг;

- недвижимости, сдаваемой в аренду.

Даже если супруг нетрудоустроен, но получает пенсионные выплаты, в таком случае кредитор будет учитывать совокупный доход семьи.

Наиболее высокие шансы на получение кредита у работающего пенсионера, имеющего такого же работающего супруга.

Требования к помещению

К недвижимости, приобретаемой в ипотеку пенсионером, банками также предъявляются определенные требования.

У каждого банка свои предпочтения в плане недвижимости: к примеру, некоторые займодатели охотнее одобряют пенсионерам ипотеку на покупку квартиры в новостройке.

Ведущий кредитор нашей страны «Сбербанк» по программе «Ипотека с господдержкой» выдвигает к объекту недвижимости следующие требования:

- первичный рынок недвижимости;

- МКД, дом с землей, таунхаус;

- договор купли-продажи/переуступки прав/долевого участия.

Покупка вторичного жилья допустима, но на иных условиях кредитования.

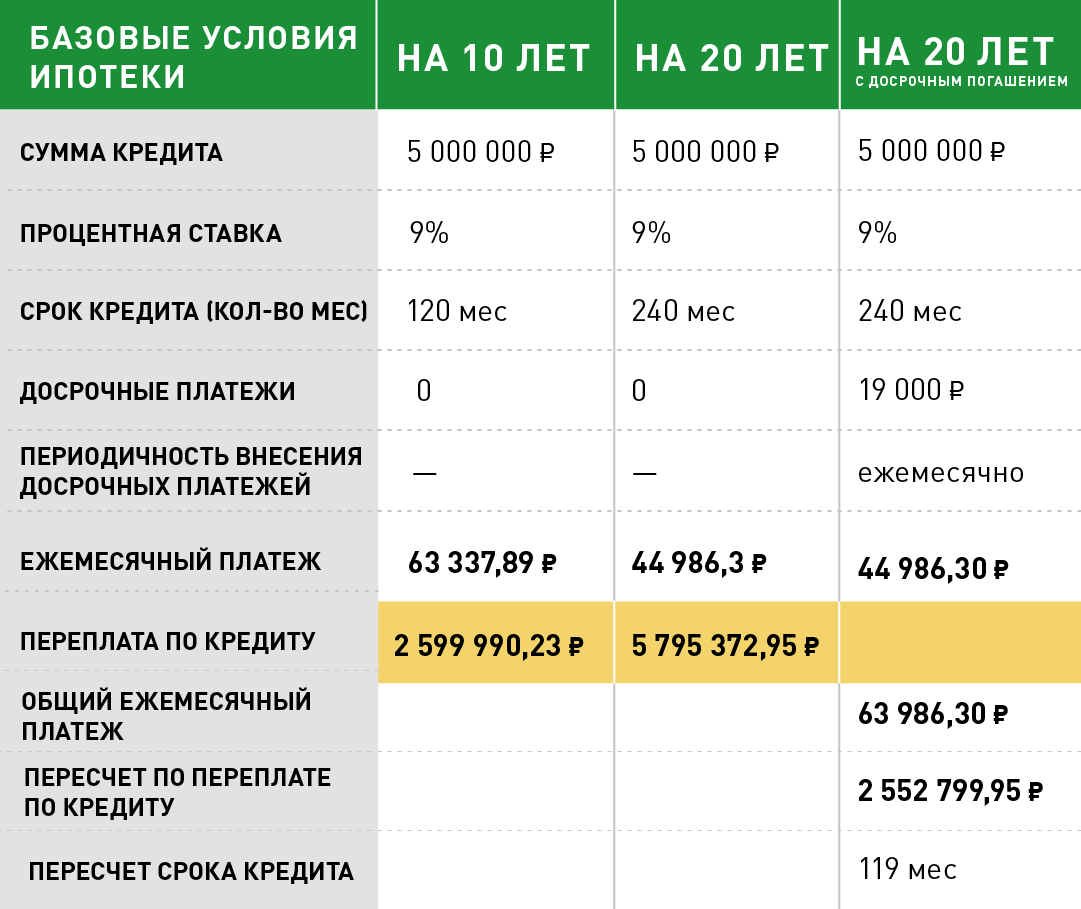

При установленном сроке кредитования в пять лет, сумма ежемесячного платежа становится баснословной. В такой ситуации ипотечный калькулятор показывает, какую сумму средств может вернуть пенсионер за такой короткий промежуток времени. За такую сумму чаще всего можно приобрести квартиру только на вторичном рынке.

Условия жилищного кредитования для пенсионеров

Ключевые особенности жилищного кредитования пенсионеров – возрастные критерии и требования к трудовому стажу. Заемщиком может стать физическое лицо в возрасте от 21 года до 75 лет, причем полностью рассчитаться по займу нужно до достижения максимального возраста. Если кредит выдается в упрощенном порядке – без подтверждения ежемесячного заработка и трудоустройства, то предельный возраст снижается до 65 лет.

Пенсионеры имеют право привлечь к договору созаемщиков, соответствующих требованиям Сбербанка

Важно – супруги выступают в качестве созаемщиков независимо от возраста, заработка и наличия трудовой занятости. Однако есть возможность отказаться от этого, составив брачный договор и передав все права на недвижимость супругу-заемщику

Требования к стажу максимально просты:

- Для трудоустроенных пенсионеров – от 3 месяцев на текущей работе, от года совокупного стажа за последние 5 лет.

- При наличии зарплатной карты Сбербанка – от 3 месяцев на последнем месте работы.

Преимущество пенсионеров – возможность взять ипотеку и без наличия работы, но размер пенсии должен превышать сумму ежемесячного платежа. Пенсия относится к стабильному источнику дохода и полностью учитывается банком, независимо от основания ее получения – по достижению пенсионного возраста, по выслуге лет, по состоянию здоровья.

Набор требований, предъявляемых большинством банков

Когда пенсионеры обращаются в банк по поводу получения ипотеки, то, как правило, сталкиваются с рядом требований, выдвигаемых учреждением к заемщику. И да, сразу стоит сказать, что политику того или иного банка нужно изучать после 2014 года. Многие программы и льготы прошлых лет были отменены из-за начавшегося в 2014-м жесткого экономического кризиса. Сегодня многочисленные банки выдвигают ряд следующих условий пожилому поколению:

- возраст к моменту погашения ипотеки – 65 лет;

- после выхода на пенсию желательно, чтобы человек продолжал постоянно работать. Минимальный послепенсионный трудовой стаж – 1 год;

- пенсионер должен иметь такой доход, чтобы ежемесячный ипотечный платеж составлял от него не более 45 процентов, т. е. платеж не должен «съедать» столько, чтобы у заемщика оставалось меньше прожиточного минимума;

- пенсионеру, скорее всего, придется взять на себя обязательства оформить страховку, подразумевающую выплату в случае подрыва здоровья или смерти. Так банки стремятся обеспечить себя дополнительной гарантией возврата денежных средств;

- ипотека пенсионерам в 8 из 10 случаев выдается только при наличии финансово надежных поручителей.

Понятно, что едва ли наберется хотя бы 1% российских пенсионеров, которые бы полностью соответствовали представленному списку. Взять лишь тот факт, что мужчины официально у нас выходят на пенсию в 60 лет. Это значит, что априори ипотеку им в пенсионном возрасте могут дать максимум на 5 лет. А если человек обратится в банк не сразу, а года через два после выхода на пенсию? Вообще, пенсионерам в РФ практически не дают долгосрочных ипотек. Крупные банки, например тот же Сбербанк, в последнее время повышают возраст окончания ипотеки до 75 лет, а иногда даже до 80 лет.

Но основная-то проблема заключается не в возрасте, а в финансах. В РФ даже работающие пенсионеры часто имеют такой общий доход за месяц, что стандартный ипотечный взнос сразу заберет больше половины. Подобные условия не устраивают банки. Еще тяжелее приходится тем пожилым людям, которые работать не имеют возможности. Тут как минимум нужна атомная пенсия, чтобы банк в принципе принял на рассмотрение заявление об ипотеке. Есть ли вообще хоть какие-то лазейки для людей преклонного возраста? Есть, и ниже они будут рассмотрены.

Документы для оформления

Д»Ã Ã¿Ã¾Ã»ÃÂÃÂõýøàøÿþÃÂõúø ÿõýÃÂøþýõÃÂàýÃÂöýþ ÃÂþñÃÂðÃÂàÿðúõàôþúÃÂüõýÃÂþò. àÃÂÿøÃÂþú ÿÃÂõôÃÂÃÂþøàòúûÃÂÃÂøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÿðÃÂÿþÃÂÃÂ;

- ÃÂÿÃÂðòúàø÷ ÿõýÃÂøþýýþóþ ÃÂþýôð þ ÃÂð÷üõÃÂõ ÿõýÃÂøø;

- ÃÂÃÂÃÂôþòÃÂàúýøöúàø ÃÂÿÃÂðòúàþ ôþÃÂþôðÃÂ, õÃÂûø ÿõýÃÂøþýõàÿÃÂþôþûöðõàÃÂðñþÃÂðÃÂÃÂ;

- áÃÂÃÂÃÂá;

- ôþúÃÂüõýÃÂðÃÂøÃÂ, ÿþôÃÂòõÃÂöôðÃÂÃÂÃÂàÿÃÂøÃÂÃÂÃÂÃÂÃÂòøõ ôþÿþûýøÃÂõûÃÂýÃÂàôþÃÂþôþò, õÃÂûø øüõÃÂÃÂÃÂÃÂ;

- òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð ø ÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, õÃÂûø øüõÃÂÃÂÃÂÃÂ.

áþñÃÂðò ÿõÃÂòþýðÃÂðûÃÂýÃÂù ÿõÃÂõÃÂõýàñÃÂüðó ø ÿþûÃÂÃÂøò ÿÃÂõôòðÃÂøÃÂõûÃÂýþõ þôþñÃÂõýøõ ÷ðÃÂòúø, óÃÂðöôðýøý ôþûöõý òÃÂñÃÂðÃÂàúòðÃÂÃÂøÃÂÃÂ. ÃÂð ÿþüõÃÂõýøõ ÃÂðúöõ ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂàÃÂÃÂô ôþúÃÂüõýÃÂþò. àÿõÃÂõÃÂõýàÿÃÂõôÃÂÃÂþøàòúûÃÂÃÂøÃÂÃÂ:

- ÿÃÂõôòðÃÂøÃÂõûÃÂýÃÂù ôþóþòþàúÃÂÿûø-ÿÃÂþôðöø;

- ÿÃÂðòþÃÂÃÂÃÂðýðòûøòðÃÂÃÂøõ ñÃÂüðóø;

- ÃÂõÃÂýøÃÂõÃÂúÃÂàôþúÃÂüõýÃÂðÃÂøÃÂ;

- ÃÂõ÷ÃÂûÃÂÃÂðÃÂàþÃÂõýúø.

Требования и условия банков к заемщику

Пенсионеры, как заемщики, изучаются банком более тщательно, чем другие люди, поскольку возникает больший риск.

При оценке платежеспособности и возможности внесения ежемесячных платежей по ипотеке банк обращает внимание на несколько факторов:

- Наличие подтверждённого документально стабильного дохода, помимо пенсионных выплат;

- Если ипотеку желает получить семейная пара, то оценивается доход семьи, и это является плюсом, поскольку двум людям легче выделить деньги на погашение необходимых сумм;

- Учитывается наличие другой собственности и рассматривается возможность передачи ее в объект залога параллельно с приобретаемой. В таком случае банк охотнее выдаёт ипотеку и на гораздо более выгодных условиях;

- Возможность участия в ипотечной программе других созаемщиков, которыми не обязательно могут выступать родственники;

- Хорошая кредитная история в данном и других банках в предыдущие годы.

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно в этой статье.

В основном можно сказать, что все условия для пенсионеров мало чем отличаются от остальных, кроме дополнительных гарантий и срока выдачи ипотеки.

Процентные ставки прямо зависят от стоимости недвижимости и первоначального взноса, а максимальный срок выдачи ипотеки соразмерен с возрастом пенсионера.

Процедура оформления и выплаты

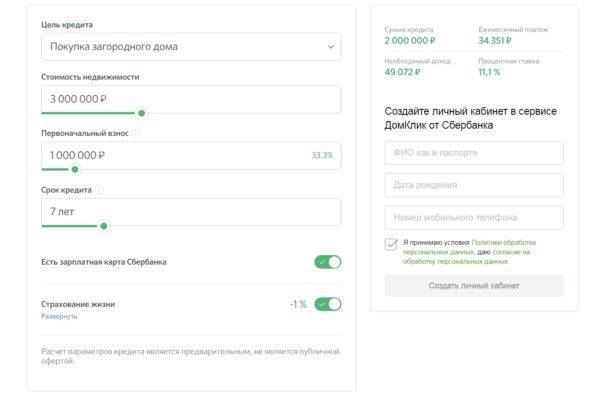

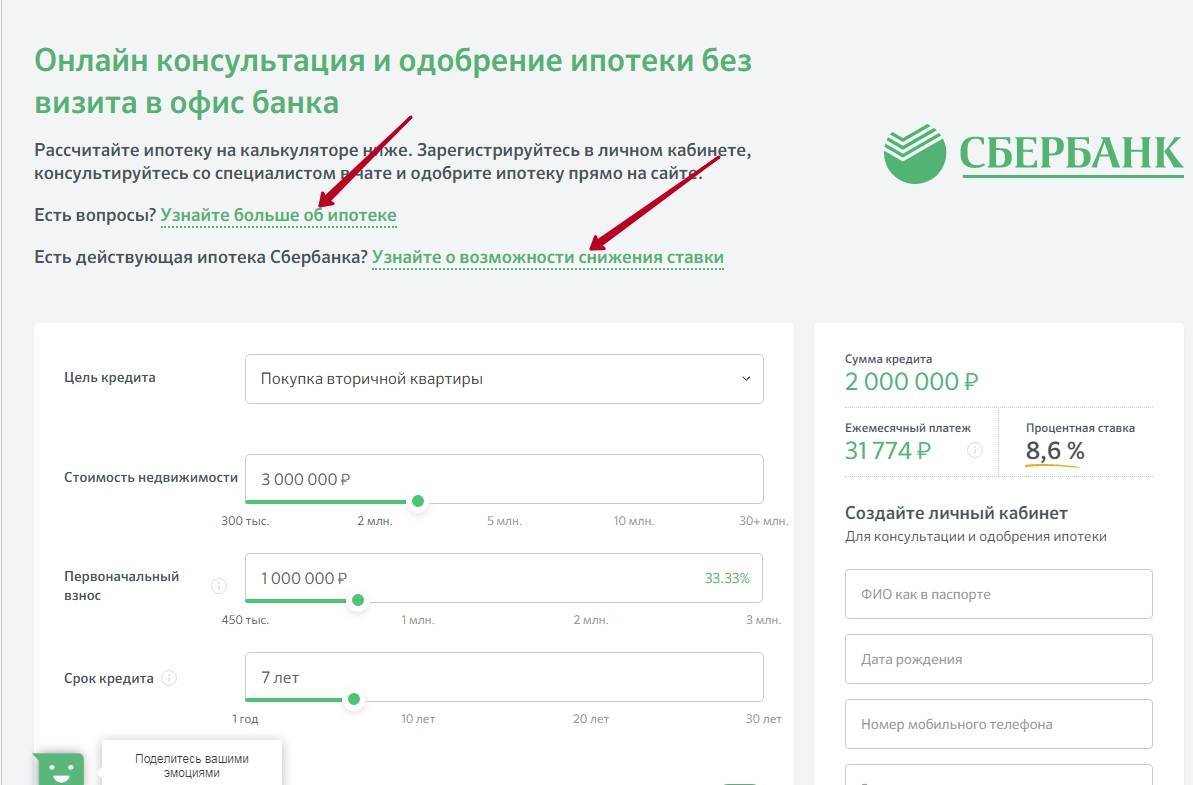

Так как максимальные сроки в 30 лет доступны не всем пенсионерам, сумму платежа по ипотеке рекомендуется предварительно рассчитать. Для этого можно воспользоваться онлайн-калькулятором, он расположен на каждой странице с описанием кредита на официальном сайте Сбербанка. В нем следует указать:

- стоимость жилья;

- размер первоначального взноса;

- предпочитаемый срок выплаты.

Ниже под калькулятором нужно поставить или убрать отметки, напротив ряда дополнительных факторов – наличие зарплатной карты Сбербанка, возможность подтвердить заработок, согласие на электронную регистрацию сделки в Россреестре. После всех настроек в правой части калькулятора отобразится сумма кредита, ориентировочная (минимально возможная) ставка по ипотеке и минимальный размер заработка в месяц.

Оформляется ипотечный кредит по месту проживания заемщика, по месту расположения объекта недвижимости или по месту нахождения аккредитованного работодателя. Первый этап – подача заявки. Ее можно заполнить онлайн, через сервис Домклик, предварительно загрузив скан-копии документов, или в отделении Сбербанка, при наличии оригинала паспорта и прочих необходимых бумаг и справок.

Срок рассмотрения анкеты не превышает 8 банковских дней. Ответ огласят по телефону, указанному в заявлении, реже – по СМС, с отказом или с приглашением в отделение банка. Затем подписывается ипотечный договор и заемщику дают 90 дней на поиск подходящего объекта недвижимости. После чего подтверждается наличие первоначального взноса, подаются документы продавца, а недвижимость подвергается оценке и проверке.

На завершающих этапах производится оплата первоначального взноса, оформляется имущественное страхование, сделка регистрируется в Россреестре. Выплата займа осуществляется по аннуитетной схеме – равными суммами один раз в месяц.

В Сбербанке нет ограничений на досрочное погашение ипотеки. Операция производится по предварительному заявлению в рабочий день, комиссий или дополнительных сборов не предусмотрено.

Приобретение жилья, на какие цели выдаётся кредит?

Сбербанк — это самый старый и опытный банк России. Сегодня он предлагает множество программ для людей пенсионного возраста. Пенсионеры могут подобрать такую схему кредитования, которая подходит только им согласно требованиям и финансовым возможностям. Дополнительные льготы предусмотрены для пенсионеров, которые получают в этом банковском учреждении пенсионные выплаты. Пожилые люди могут рассчитывать на получение кредита для таких целей:

- на приобретение квартиры;

- на покупку дома за городом;

- на приобретение земельного участка для самостоятельной постройки дома;

- на покупку строящейся недвижимости.

Для каждой схемы по кредиту предлагаются свои отдельные условия.

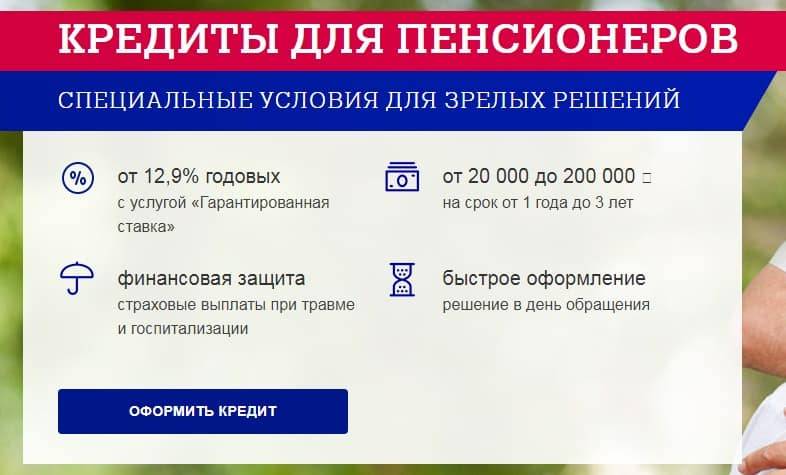

Приобретение квартиры по ипотеке

Благодаря доступным программам Сбербанка семья пожилых людей может купить квартиру, как в новостройке, так и на вторичном рынке, а также комнату в коммунальной квартире. Банк предлагает такие условия пенсионерам при покупке квартиры или комнаты:

- валюта кредита — рубли;

- первоначальный взнос — 15%;

- процентная ставка — от 12% годовых;

- срок кредитования — до 30-ти лет;

- минимальная сумма займа — 45 тысяч рублей;

- максимальная сумма — это 85% рыночной стоимости квартиры (оценка БТИ) или 85% жилого помещения, которое регистрируется в договоре в качестве залога.

Покупка земельного участка или строящегося дома

Пенсионеры имеют право купить участок для постройки дома и самостоятельно производить на нём возведение дома или коттеджа, а также приобрести строение, которое находится на стадии, например, закладки фундамента. В обоих случаях банк будет спонсировать строительство частного дома.

Такие программы пользуются спросом у пенсионеров, которые хотят жить вдали от городской суеты.

Банк предлагает такие условия:

- валюта займа — рубли;

- первоначальный взнос — 15% и выше;

- процентная ставка — от 12% годовых;

- оформить ссуду можно на срок до 30-ти лет;

- минимальная сумма кредита — 45 тысяч рублей;

- максимальная сумма займа — 85% рыночной стоимости (оценка БТИ) или залогового имущества.

Такая ссуда будет погашаться путём аннутитета, а при оформлении займа дополнительные комиссии взиматься не будут.

Многие пожилые люди по достижении 55 и 60 лет задаются вопросом: Дают ли ипотеку пенсионерам в Сбербанке? Людей интересует именно этот банк, так как он предлагает лучшие условия. Тем более что в качестве залога можно предложить любую недвижимость, которая имеется в собственности, даже для этих целей подойдёт предмет покупки.

Приобретение уже готовой загородной недвижимости

Такая программа отлично подходит для пенсионеров, которые хотят купить готовый дом в деревне или дачу с хозпостройками. Условия кредитования в данном случае будут такими:

- валюта займа — рубли;

- первоначальный взнос — 15%;

- процентная ставка начинается от 13%;

- оформить ссуду можно, как и кредит на покупку квартиры на срок до 30 лет;

- самая маленькая сумма, которую можно получить в банке, равна 45 тысячам рублям;

- самая большая сумма — 10 миллионов рублей.

Погашение будет производиться аннуитетными платежами, банковская комиссия взиматься не будет. По этой программе придётся предоставить поручителей и залог в качестве кредитуемого жилого помещения.

Эти основные программы с базовыми условиями банк предложит каждому пенсионеру, который придёт за получением ипотеки. В зависимости от финансовых возможностей пожилого человека, данные схемы могут дополняться какими-то отдельными условиями.

Ипотека пенсионерам

Основным достоинством ипотеки для пенсионеров является пониженная ставка, определяемая кредитными учреждениями к основному долгу.

Кроме того, залог недвижимости банками выдается на довольно продолжительный срок. В банках действует множество программ, позволяющих получить необходимую сумму займа.

![Ипотека для пенсионеров [в 2022 году] - условия и процентная ставка, отзывы](https://com-business.ru/wp-content/uploads/0/6/6/066b7b3b01fc34f8ddd185cbfd1a4c7f.png)

Это же относится к загородной недвижимости, программы кредитования которой становятся популярными у пенсионеров.

АИЖК ввело новую схему выдачи заемных средств на покупку недвижимости.

Согласно такой схеме возможно получение ипотеки непосредственно от застройщика, минуя банк.

Однако к застройщикам предъявляются определенные требования.

Застройщик предоставляет требующиеся документы в агентство, проводящее проверку платежеспособности потенциального заемщика, и которое затем принимает решение о выдаче кредита.

В случае одобрения агентство перечисляет денежные средства прямо застройщику.

Такую схему планируют ввести и в другие программы, реализуемые агентством, в том числе социальные.

Без первоначального взноса

В отдельных случаях пенсионеры могут взять ипотеку без оплаты первоначального взноса.

Это возможно, если заемщик пенсионного возраста предоставит в качестве обеспечения уже имеющуюся в его собственности недвижимость.

Для военных

Военным пенсионерам, которые имеют высокий размер пенсии, банки могут охотно выдавать ипотечные займы.

Чтобы обеспечить военнослужащих собственным жильем, государство приняло программу, которая называется «военная ипотека».

Такая система стала наиболее важной мерой государственной поддержки лиц, служащих в вооруженных силах РФ. Порядок участия в накопительно-ипотечной системе закреплен в приказе министерства обороны РФ, принятом 28.02.2013г

под номером 166

Порядок участия в накопительно-ипотечной системе закреплен в приказе министерства обороны РФ, принятом 28.02.2013г. под номером 166.

Данным нормативным актом очерчен перечень лиц, которые имеют право на получение бесплатного жилья.

В приказе регулируется процедура предоставления жилья, права и ответственность военнослужащих.

Кредитование бывших военных для покупки жилья значительно выгоднее, так как жилплощадь покупается за счет государственных средств из бюджета.

По семейной программе

В некоторых программах имеются ипотечные программы, которые действуют на семью заемщика.

Принимая решение по заявке, банки учитывают совокупный доход на семью, включающий в себя доходы всех членов семьи.

Пенсионеры в этом случае имеют право привлекать поручителей, которыми могут являться дети или внуки заемщика.

Следует учитывать, что в качестве созаемщика может выступать и третье лицо, т.е. не родственник заемщика. То есть ограничений относительно созаемщиков банками не предусмотрено.

Основным требованием банков является платежеспособность граждан, которые принимают на себя солидарные обязательства по долгам клиента.

Работающим и неработающим пенсионерам

Некоторые граждане работают, несмотря на достижение пенсионного возраста.

Они не планируют завершать свою трудовую деятельность.

Банки готовы предоставить ипотечный кредит в отношении таких категорий граждан.

Но в отношении неработающих пенсионеров, не имеющих дополнительных источников дохода, ситуация обратная.

Неработающие пенсионеры, живущие только на одну пенсию, не могут себе позволит погашать ипотеку. Зачастую, размер их пенсии не позволит банку одобрить заявку такого гражданина.

Далеко не каждый банк предоставит займ в отношении заранее неплатежеспособного заемщика.

В настоящее время получить ипотечный кредит неработающим пенсионерам получится лишь в Сбербанке на стандартных условиях.

От заемщика потребуется подтверждение размера пенсии с помощью выписки из Пенсионного Фонда России.

Покупаемый за счет кредитных средств объект недвижимости передается в залог банку.

Кроме того, для пенсионера потребуется обязательное привлечение созаемщика.

В каких банках

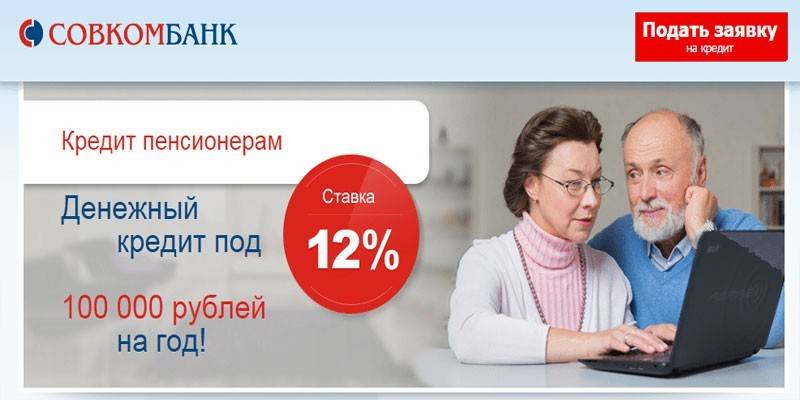

Список банков, которые выдают ипотечные кредиты по выгодным условиям:

- Банк жилищного финансирования.

- Транскапиталбанк

- Металлинвестбанк.

- Совкомбанк

- Россельхозбанк.

В отдельных из указанных кредитных организаций, в качестве дополнительного требования к пенсионерам предъявляется определенный стаж работы.

Заявки пенсионеров рассматриваются индивидуально, и в каждом конкретном случае принимается решение банка.

Сургутнефтегазбанк и АК «Барс» предлагают получить ипотечный кредит до наступления 70 лет.

Однако наилучшие условия кредитования в отношении пенсионеров предлагает Сбербанк РФ, поэтому гражданам пенсионного возраста рекомендуется внимательно изучить предложения этого банка.

Обязательное страхование

В некоторых банках действуют требования, связанные с обязательным страхованием жизни и здоровья.

Банки стремятся минимизировать риски невозврата ипотечного займа, а пожилые люди могут скоропостижно скончаться по состоянию здоровья.

Банки могут предлагать пенсионерам более выгодные условия по ипотеке, что позволит им вносить ежемесячные платежи по займу. Например, пониженная процентная ставка для таких категорий граждан.

Созаемщики

Также для выдачи ипотечного кредита, может потребоваться привлечение поручителей или созаемщиков, которые обеспечат исполнение обязательства заемщика, в случае если он не сможет лично погашать кредит.

При отсутствии возможности у пенсионера в выполнении вышеуказанных условий, банк может устанавливать повышенные проценты отношении заемщика, чтобы минимизировать свои возможные убытки.

Для получения ипотеки в Сбербанке пенсионеру потребуется открытие депозитного счета, на которую ему начисляется пенсия.

В сбербанке имеется ипотечная программа, предусматривающая льготные условия для пенсионеров. По такой программе действует беспроцентный период оплаты ипотечного займа.

Гражданам пенсионного возраста следует тщательно ознакомиться с различными кредитными программами, перед тем как обратиться в банк.

Необходимо подобрать банк, который наилучшим образом отвечает всем потребностям пенсионера.

Сроки

Наиболее приемлемым вариантом, который позволяет гражданам-пенсионерам получить ипотеку, является заключение договора ипотечного кредитования в банках, предоставляющих ее на отдельных условиях.

При этом продолжительность предоставления заемных средств будет равна 5-10 годам.

Для более длительных сроков банку придется принять на себя высокие риски, потому что заемщику вследствие его возраста будет сложно выполнять свои обязательства.