Ипотека на строительство частного дома: Газпромбанк

Газпромбанк несомненно имеет свои плюсы. Он является надежным финансовым учреждением. Банк предлагает всем желающим построить свой дом кредит от 15% годовых на срок до 30 лет. Можно взять минимум 300 тысяч рублей, максимум – 4,5 млн рублей.

Как и любой банк, Газпромбанк внимательно изучит все документы по будущему дому, планы, проекты, их соответствие нормам. Ведь до окончания выплат дом будет находиться в залоге у банка.

После подачи заявления клиент банка должен обязательно предъявить документы, подтверждающие, что он является собственником земельного участка, который может являться залогом до завершения строительных работ.

Проект дома, который вы предоставляете на проверку в банк, должен быть выполнен официальной строительной компанией, имеющей соответствующую лицензию. На документах должны стоять все необходимые печати и подписи.

Заемщик должен быть гражданином РФ от 21 до 65 лет с трудовым стажем не менее года. Платежеспособность клиента проверятся не только через справку о доходах с места работы, но также через кредитную историю. Только после оценки и проверки всех документов заемщик получает окончательный ответ и может заниматься поиском строительной компании, которая будет осуществлять работы на официальных основаниях.

Актуальные предложения банков

Хоть спрос на ипотечные кредиты для строительства частного дома существует, банки предлагают буквально несколько подобных программ.

Из них полноценное ипотечное кредитование есть лишь в Банке «Дом.РФ» (бывшее АИЖК). Продукт называется «Ипотека на строительство жилого дома», основные параметры такие:

- процентная ставка: 11-12% годовых (без страховки +0,7%);

- первоначальный взнос – минимум 20%;

- максимальный срок – 30 лет;

- строительство дома должно осуществляться подрядной организацией из списка банка. Таких там всего 3;

- программа работает пока только в Москве и Московской области.

В отличие от всех остальных программ, Банк «Дом.РФ» принимает в залог права требования на строящийся жилой дом (по аналогии с долевым строительством).

Но минусов все равно много – привязка к одному из трех подрядчиков и недоступность программы в регионах.

Остальные программы предполагают, что заемщик оформляет в залог какое-то имущество – земельный участок или другую недвижимость.

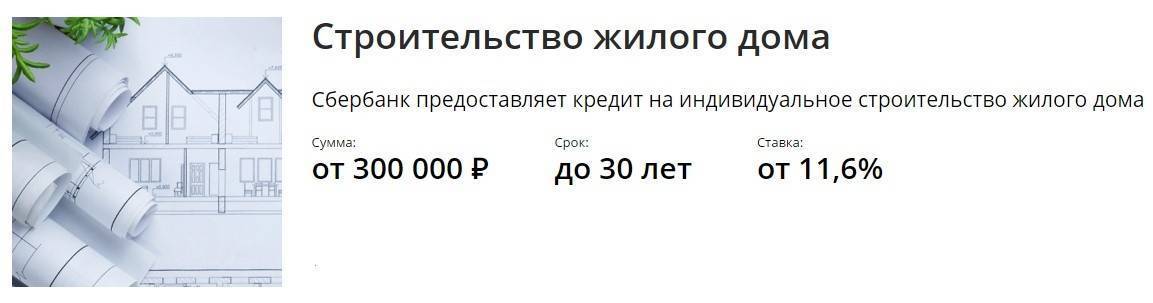

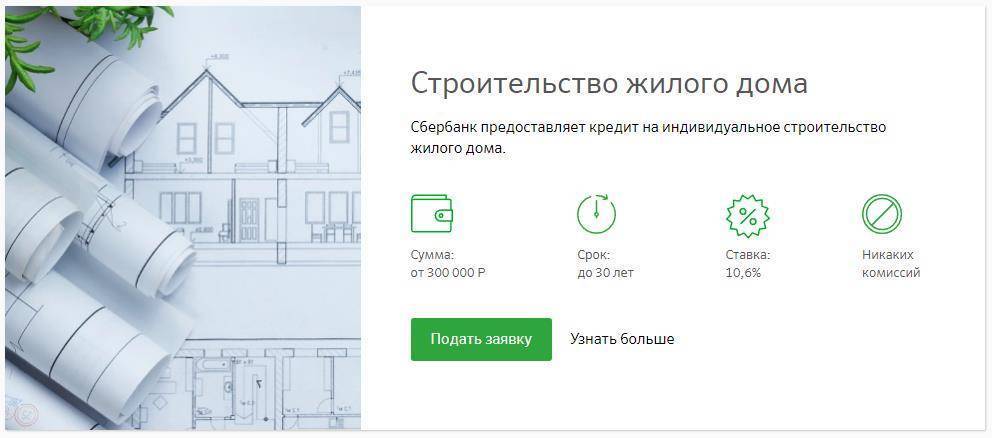

Одной из программ является ипотека от Сбербанка. Основные условия программы такие:

- сумма кредита – не меньше 300 тысяч рублей и не больше, чем 75% стоимости залогового имущества (другая недвижимость или земельный участок);

- срок кредитования – до 30 лет;

- процентная ставка – минимум 10,3% годовых (за отказ от страховки и маленький первоначальный взнос будет +2,5%);

- для некоторых регионов ставка снижается до 9,3% годовых;

- первоначальный взнос – 25% (есть возможность снизить его до 15-20%);

- страховка – на залоговое имущество обязательно, личное страхование – по желанию.

В целом, это классический кредит под залог имеющегося недвижимого имущества. Среди плюсов сравнительно низкие ставки и возможность оформить земельный участок в залог.

Другие банки требуют передавать в залог полноценное жилье, и даже выдвигают к нему требования.

Например, Альфа-банк предлагает «Кредит на любые цели под залог имеющегося жилья» с такими условиями:

- сумма: до 3 миллионов рублей;

- ставка: от 11 до 23% годовых в зависимости от суммы и заемщика. Базовая ставка составляет 13,49% годовых;

- срок – до 30 лет.

Основные требования банк предъявляет к недвижимости, которая передается в залог по кредиту. Она должна быть подключена ко всем коммуникациям, иметь исправную сантехнику, двери, окна и крышу; не быть ветхим или аварийным жильем. Дом с земельным участком вообще нельзя оформить в залог.

Росбанк предлагает «Целевой кредит на строительство дома» – также под залог уже имеющегося объекта недвижимости. Условия его такие:

- ставка от 9 до 11,75% годовых (до подтверждения целевого использования средств +2%);

- сумма кредита – от 300 тысяч рублей до 70% от стоимости залоговой недвижимости;

- срок кредита – от 3 до 25 лет;

- обязательные требования к залоговой недвижимости: наличие отдельной кухни и санузла, здание не предназначено под снос или капитальный ремонт.

Аналогичные кредитные продукты есть у Банка жилищного финансирования, Банка «ФК Открытие» и других кредитных организаций. Их объединяет то, что в залог они хотят получить другое недвижимое имущество заемщика, максимальная сумма кредита определяется ее стоимостью.

Так что «настоящая» ипотека на строительство дома есть у Банка «Дом.РФ», но по факту она недоступна для большинства россиян.

Отделения и филиалы банков, предоставляющих услугу в Пушкино

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

- Отделение в г. Пушкино

- Пушкино, Московский проспект, 44

- +7 495 777-71-71

- Время работы:

- Пн.—Пт.: 09:00—20:00Сб.: 10:00—16:00

- Клиентский центр “Почта банк”

- Пушкино, Московский проспект, 28

- 8 800 550-07-70

- Время работы:

- Пн–Пт: 10:00-19:00Сб–Вс: выходной день

Отделения и филиалы банков, предоставляющих услугу в Мытищах

- Кредитно-кассовый офис «Мытищи»

- Мытищи, Олимпийский проспект, 19к1

- Время работы:

- Пн.-Пт.: 09:00—21:00Сб.: 10:00—19:00

- Операционный офис Мытищи

- Мытищи, бульвар Ветеранов, стр2

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- Вторник – суббота с 09-30 до 17-00 перерыв с 13-00 до 14-00

- Отделение «Мытищи»

- Мытищи, улица Комарова, 2к3

- +7 495 777-17-17

- Время работы:

- Пн–Пт: 10:00-19:00Сб: 11:00-16:00

- Мытищи

- Московская область, Мытищи, улица Мира, 15/12

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:30 предпразд 09:30-17:30 Сб и Вс выходной 4-7 ноября нерабочие дни

- Офис № 4 «Мытищинский»

- Мытищи, улица Комарова, 4

- Время работы:

- Пн.—Пт.: 09:00—21:00Сб.: 09:00—17:00

Ипотека для участников НИС от Сбербанка

Согласно действующему закону, регламентирующему право на использование ЦЖЗ для участников НИС, участник может свободно распоряжаться средствами после 20 лет прохождения службы. В данной ситуации заемщик может не только получить значительную сумму накоплений, но и претендовать на льготные условия кредитования от банка.

Заемщик может использовать средства не только на приобретение недвижимости, но также для покупки автомобиля или бытовых приборов для домашнего обихода. При этом на участника накладывается обязанность уплаты подоходного налога в размере 13%.

Если же участник все же решает воспользоваться средствами для индивидуального строительства, ему необходимо найти кредитную организацию, которая работает с военной ипотекой. На рынке финансовых услуг довольно мало банков, которые работают с военной ипотекой, а тем более выдают целевые займы на строительство для такой категории граждан. Оптимальным вариантом в данном случае считается Сбербанк. Банк с государственным обеспечением всегда надежен и предпочтителен для любого заемщика.

Условия по ипотечному кредитованию от Сбербанка на строительство жилого дома:

- размер заемных средств не превышает 75% стоимости объекта строительства;

- минимальный первоначальный взнос — не менее 25%;

- наличие залоговой недвижимости. Также банк приветствует наличие поручителей или созаемщиков;

- срок действия ипотечного договора — 30 лет;

- доступная льготная ставка для военнослужащих — 9%;

- супруг или супруга участника, который выступает в роли заемщика, в обязательном порядке назначается созаемщиком.

Упростить процесс оформления можно, если заемщик предоставит в качестве залога квартиру или другую недвижимость, находящуюся в собственности. Если у банка будет достаточное обеспечение кредитных средств, процесс строительства будет более свободным для участника.

Для участников программы НИС важно понимать главное условие — законодательно разрешается приобретать только готовую недвижимость. Приобретение земельного участка в рамках данной программы пока не предусмотрено

Конечно, есть лазейки, которые могут позволить осуществить задуманное, однако участник должен осознавать возможные риски.

Отделения и филиалы банков, предоставляющих услугу в Подольске

- Дополнительный офис «Улица Февральская»

- Подольск, проспект Ленина, 152

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

- Отделение «Подольское»

- Подольск, Революционный проспект, 2/14

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

- Дополнительный офис Подольск

- Подольск, мкр. Климовск, улица Советская, 41/5

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

- ДО «Подольский»

- Московская область, Подольск, Комсомольская улица, 1

- Время работы:

- Пн–Пт: 10.00-18.00;

- Дополнительный офис «Подольск»

- Подольск, мкр. Климовск, улица Рабочая, 32

- Время работы:

- Пн.—Пт.: 10:00—19:00

Потребительский вариант кредитования

Это одна из наиболее очевидных альтернатив ипотеке, а если рассматривать все виды денежных займов, то именно потребительское кредитование предлагает наименьшие сроки рассмотрения заявлений клиентов. Представители банка не будут интересоваться на какие цели выделяются денежные средства, а что касается предоставляемого списка документов, то они минимален.

Некоторые финансовые учреждения могут запросить только паспорт и иной документ подтверждающий личность.

Однако нельзя не учитывать того, что данный вид кредитования имеет целый ряд недостатков:

- Высокие проценты выплат. На сегодняшний день заем в рублях предусматривает возврат от 20%.

- Кредитными деньгами можно пользоваться до 10 лет.

- Заявитель вправе рассчитывать на сравнительно небольшую сумму денег. В среднем, до 2 млн. рублей.

Давайте рассмотрим, что способно предложить ипотечное кредитование заинтересованному клиенту.

На каких условиях выдается ипотека?

При оформлении ипотечного кредита на постройку дома банк практически всегда требует предоставить в залог земельный участок. Он должен находиться у вас в собственности, и вы должны иметь разрешение на строительство (а так как в СНТ участок не принадлежит гражданину, подходит только земля под ИЖС).

Если земли у вас в собственности пока еще нет, вы можете взять ипотеку и на покупку участка, и на строительство дома. Но в этом случае банк может попросить вас предоставить другой залог, например, в виде квартиры или комнаты, находящейся у вас в собственности.

Почему такие требования? Дело в том, что земельные участки для многих банков неинтересны в качестве залога, это не такие ликвидные объекты, как квартиры. Землю сложнее продать, и поэтому если заемщик по каким-либо причинам не будет платить по ипотеке, банку будет сложнее вернуть свои деньги обратно.

Из-за этого и к заемщику, и к его земельному участку будут предъявляться повышенные требования. Начнем с самого заемщика:

- Главное – это платежеспособность. Если у вас нет возможности подтвердить доходы хотя бы косвенно, ипотеку вам не одобрят.

- Трудовая занятость – если вы зарплатный клиент банка, то вашу заявку рассмотрят уже через 3-4 месяца после начала трудоустройства на текущем месте, для остальных заемщиков требуется не менее 6 месяцев трудового стажа. Для ИП и владельцев бизнеса, самозанятых нужно иметь стаж от года и более.

- Низкая или отсутствующая кредитная нагрузка. При оценке заемщика скоринговая система обязательно изучает наличие у него других долгов и их соотношение к зарплате. Если вы уже отдаете порядка 40% от своего дохода на другие кредиты, вам ипотеку не одобрят. Их надо закрыть, даже карты рассрочки и кредитки.

- Кредитная история. Чем большая сумма вам требуется, тем «чище» должна быть ваша репутация. Если история испорчена, следует предварительно заняться её улучшением, и только потом переходить к подбору кредита.

Что касается земельного участка, то здесь смотрят на следующие параметры:

- Должно быть оформлено право собственности на землю,

- Земля должна относиться к категории земель муниципальных образований или сельхозназначения с правом постоянного проживания и регистрации,

- Участок должен находиться на определенной территории (у каждого банка есть свои требования по регионам и удаленности земельного участка от офиса банка),

- Наличие инженерных коммуникаций,

- Наличие транспортной и социальной инфраструктуры,

- Не допускается обременение правами третьих лиц,

- Земельный участок не должен ограничиваться площадью строящегося объекта, должны быть соблюдены требования к предельным размерам участков.

Документы

Документы, которые необходимо предоставить:

Заявление заемщика.

- Копии паспортов всех участников сделки;

- СНИЛС.

- Свидетельства о браке и рождении детей (при факте данного события)

- Справка 2НДФЛ за последние 12 месяцев всех участников сделки, (возможна справка по форме Банка).

- Копия всех заполненных страниц трудовой книжки, заверенной работодателем.

- Для владельцев бизнеса – налоговые декларации и управленческая отчетность

- Силовики предоставляют помимо справок о доходе – заверенную копию контракта и справку о сроке службы.

Документы по залогу (если имеется таковой)

После одобрения заявки:

- Документы, подтверждающие наличие первоначального взноса;

- Проектно-сметная документация;

- Документы по залогу:

- Свидетельство о праве собственности

- Документы, на основании которых возникло право

- Заключение об оценке

- Кадастровые (технические) документы на землю

- Выписка из ЕГРП;

- Согласия всех совладельцев недвижимости (например, обоих супругов);

Отделения и филиалы банков, предоставляющих услугу в Щелково

- Отделение «Щелковское»

- Щёлково, Пролетарский проспект, 7

- 8 800 100-48-88

- Время работы:

- Пн.-Вс.: 10:00—21:00

- Доп.офис №9040/02510

- Щёлково, улица Беляева, 29

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:45 до 17:30 (обед с 13:00 до 14:00)Ср.:с 09:45 до 17:30 (обед с 13:00 до 14:00)Чт.:с 09:45 до 17:30 (обед с 13:00 до 14:00)Пт.:с 09:45 до 17:30 (обед с 13:00 до 14:00)Сб.:с 09:00 до 14:30

- Офис № 3 «Щелковский»

- Щёлково, Пролетарский проспект, 7А

- Время работы:

- Пн.—Пт.: 09:00—21:00Сб.: 09:00—17:00

- Щелковский

- Щёлково, улица Краснознаменская, 6

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

- Дополнительный офис «Щелково»

- Щёлково, Пролетарский проспект, 9

- Время работы:

- Пн.—Пт.: 10:00—19:00

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% – 0,5% – если у вас есть зарплатной карты; +1% – на период, пока вы не зарегистрировали ипотеку; +1% – если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 – в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Отделения и филиалы банков, предоставляющих услугу в Химках

- Мини-офис № 104

- Химки, мкр. Сходня, улица Маяковского, 21/13

- Время работы:

- Пн.—Пт.: 10:00—19:00

- Дополнительный офис «Химкинский»

- Химки, проспект Мельникова, 2Б

- Время работы:

- Пн.-Пт.: 10:30—18:30

- Операционный офис Химки

- Химки, улица Молодёжная, 8

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница\tс 09-30 до 20-00 (без перерыва) суббота\tс 09-00 до 15-00 (без перерыва)

- Операционная касса № 26—06

- Химки, Ленинградское шоссе, вл16

- +7 495 788-08-03

- Время работы:

- Пн.—Вс.: 08:00—21:00

- ДО «Химкинский»

- Московская область, Химки, Юбилейный проспект, 40

- Время работы:

- Пн–Пт: 10.00-18.00, Сб–Вс: выходной

Льготы для заемщиков по соц. программам

Как и любой банк, Сбербанк участвует в программе социальной помощи населению, поэтому и предлагает льготное кредитование на наиболее выгодных условиях для заемщиков.

Ипотека под материнский капитал

Средства материнского капитала можно использовать для внесения первоначального взноса по ипотеке, частичного или полного погашения задолженности за приобретенное или строящееся жилье.

Чтобы использовать сертификат в качестве первоначального взноса, необходимо:

- Получить справку из ПФР с указанием суммы остатка маткапитала.

- Подать заявку на ипотечный кредит.

- Выбрать квартиру и оформить сделку.

- Направить в ПФР справку из банка о кредите и заявление о перечислении маткапитала в счёт займа.

Алгоритм действий при использовании сертификата на погашение имеющейся задолженности:

- Заказать в банке справку об остатке задолженности по ипотеке.

- Подписать в ПФР заявление о перечислении средств материнского капитала в счет ссудной задолженности, прикрепив полученную выписку.

- Дождаться одобрения и перевода средств из ПФР.

- В случае частичного погашения получить новый график платежей в отделении банка.

Ипотека для семей с детьми с господдержкой

Программа «Обеспечение жильем молодых семей» позволяет погасить 30-35% от стоимости недвижимости за счет государственного бюджета.

Помощь получат пары, полностью соответствующие законодательным требованиям:

- Оформить субсидию могут только семьи, официально зарегистрировавшие свой брак, а также родители-одиночки с одним и более ребенком.

- Семья должна подтвердить, что их дохода достаточно на покрытие остатка по ссуде. Для этого необходимо предоставить справку о величине доходов или выписку по сберегательному счету.

- Возраст каждого из супругов не должен превышать 35 лет. Если при подаче заявления им было 32, а на момент распределения средств уже исполнилось 36, то из программы они также исключаются.

- Семья должна нуждаться в улучшении жилищных условий. Например, у пары нет своей недвижимости, они проживают в аварийном доме или площадь квартиры не соответствует установленным нормам (42 м2 на пару, на троих – по 18 м2 на каждого).

Ипотека под строительство дома по программе «Молодая семья» оформляется также в Сбербанке, но при предъявлении всех документов, подтверждающих право на субсидию. Ежегодно условия могут меняться, поэтому лучше обратиться в администрацию своего города в отдел по жилищным вопросам и уточнить особенности процедуры в данном субъекте.

Оформление ипотеки под строительство частного дома предлагаемая сбербанком молодой семье

Каждая молодая семья, мечтающая о собственном жилье , хотя как уже упоминалось ранее , далеко не у всех на приобретение такой недвижимости достаточно средств. Но на сегодняшний день Сбербанк предоставляет молодым супругам возможность оформления ипотечного займа для строительства жилого дома на достаточно выгодных условиях.

Каждая молодая семья, мечтающая о собственном жилье , хотя как уже упоминалось ранее , далеко не у всех на приобретение такой недвижимости достаточно средств. Но на сегодняшний день Сбербанк предоставляет молодым супругам возможность оформления ипотечного займа для строительства жилого дома на достаточно выгодных условиях.

К тому же оформления договора в надежном банке является более преимущественным , ведь риска оказаться без жилья или быть обманутым недобросовестным учреждением значительно меньше. Поэтому желающие воспользоваться услугой, предоставляемой сбербанком, следует ознакомиться с особенностями и условиями для того, чтобы взять ипотеку под строительство собственного частного дома где предусмотрен первоначальный взнос и без него.

Требования и условия сбербанка

Изначально , стоит учитывать , что данный вид оформления ипотечного кредита предназначен именно для возведения собственного частного дома , поэтому риски в данном случаи также есть . Ипотечные средства от Сбербанка могут быть предоставлены лишь в случае заключения договора о строительстве с соответствующими специализированными компаниями . У выбранной фирмы, в свою очередь должны быть все требуемые разрешения , позволяющие заниматься строительством частных домов .

Самим заемщикам потребуется позаботиться об обеспечении гарантий возврата средств для сбербанка , которым в основном выступает залоговое имущество . Объектом залогового имущества , как было указанно ранее , может выступать сам взводимый дом ли же любое другое движимое и недвижимое имущество , стоимость которого соответствует ипотечному кредиту . К тому же сбербанк может потребовать привлечения до 3 — х созаемщиков , подтверждающих платежеспособность заявителя и гарантирующих возвращение предоставленной кредитной суммы.

К условиям оформления ипотечного кредита относят :

- кредитные средства предоставляются исключительно в национальной валюте;

- годовая ставка выплат может составлять от 13 , 5 %;

- договор заключается на срок до 30 лет ;

- сумма кредитных средств не менее 300 тысяч рублей ;

- максимальную сумму предоставляемых сбербанком средств определяют не более 75 % от себестоимости возведения частного дома или от определения оценочной суммы ипотечного залога ;

- в случаи , когда заявитель хочет взять ипотеку где предусмотрен первоначальный взнос, он должен составлять не менее 25 % от стоимости строительства .

К тому же к условиям оформления ипотечного кредита относят : отсутствие любой комиссии на оформление ипотечного кредита ; едино разовое предоставление денежной суммы ; заявитель может досрочно погасать кредит.

Все особенности получения и оформления ипотеки на квартиру, вы можете узнать здесь

Условия взятия ипотечного кредита на строительство дома

Ипотека на постройку дома сегодня является самой распространенной программой кредитования для россиян. Для получения ипотеки клиенту банка выдвигаются такие требования:

- его финансовое состояние должно быть стабильным;

- получить ипотеку может как гражданин РФ, так и гражданин другого государства, достигший определенного возраста (зачастую это 21 год);

- первоначальный взнос обязателен (в различных банках процент первоначального взноса разный – где-то 20%, а кое-где и 30%);

- залог недвижимого имущества – обязательно;

- срок выдачи ипотеки может достигать 30 лет;

- обязательное привлечение поручителей – до 3 созаемщиков;

- ежемесячно заемщик должен вносить определенную сумму на счет банка.

Ипотека под строительство недвижимости выдается частями, а не полной суммой сразу. То есть, банк поэтапно переводит средства заемщику, а тот оплачивает покупает материалы и т. д.

Льготный кредит на строительство частного дома

В государственных российских банках для постройки дома некоторым категориям граждан предоставляются льготы по программе ипотечного кредитования:

- молодым супружеским парам – если возраст хотя бы одного из супругов менее 35 лет;

- семьям, где воспитываются трое и больше детей;

- военным.

Льготы могут выражаться в следующем:

- увеличивается срок кредитования;

- снижается процентная ставка;

- есть возможность отсрочки платежа.

Требования к земле для строительства

Построить частный дом с помощью кредита с государственной поддержкой можно не на любом участке. Земельный участок для застройки по госпрограмме «Сельская ипотека» должен находиться на территории поселения, включенного в данную программу. С недавнего времени необязательно иметь право собственности на этот участок, а можно предоставить договор аренды.

Необходимо также уточнить категорию земельного участка, на котором планируется возвести объект, и каков его вид разрешенного использования. Не все земли подходят для строительства жилых домов.

Рассмотрим наилучший вариант для строительства частного дома для постоянного проживания на средства от «Сельской ипотеки»:

- Если территория находится в границах населенного пункта, попадающего под программу.

- Участок входит в категорию «Земли населенных пунктов».

- ВРИ – «Для жилищного строительства и ведения личного подсобного хозяйства».

В постановлении правительства не прописаны строгие ограничения к типу земли, которая подходит для сельской ипотеки. Это значит, что могут подойти участки и на территории садоводческих некоммерческих товариществ, и в дачных массивах. Однако стоит учесть, что окончательное решение по выдаче займа будет выдавать банковская организация. Банки тщательно анализируют информацию не только о самом заемщике, но и об участке для строительства. Некоторые кредиторы могут отказать, если земля будет находиться в СНТ или ДНТ.

Отделения и филиалы банков, предоставляющих услугу в Домодедово

- На Каширском

- Домодедово, Каширское шоссе, 29

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00 суббота: 10:00-17:00

- Операционный офис Домодедово

- Домодедово, мкр. Северный, улица Советская, 54

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота c 09-00 до 15-00

- Отделение «Домодедово»

- Домодедово, улица Корнеева, 12

- +7 495 777-17-17

- Время работы:

- Пн–Пт: 10:00-19:00Сб: 11:00-17:00

- Доп.офис №9040/00234

- Домодедово, улица Корнеева, 8

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 17:00Вт.:с 09:00 до 17:00Ср.:с 09:00 до 17:00Чт.:с 09:00 до 17:00Пт.:с 09:00 до 17:00

- Клиентский центр “Почта банк”

- Домодедово, мкр. Северный, улица Речная, 14к1

- 8 800 550-07-70

- Время работы:

- Пн–Пт: 10:00-19:00Сб–Вс: выходной день