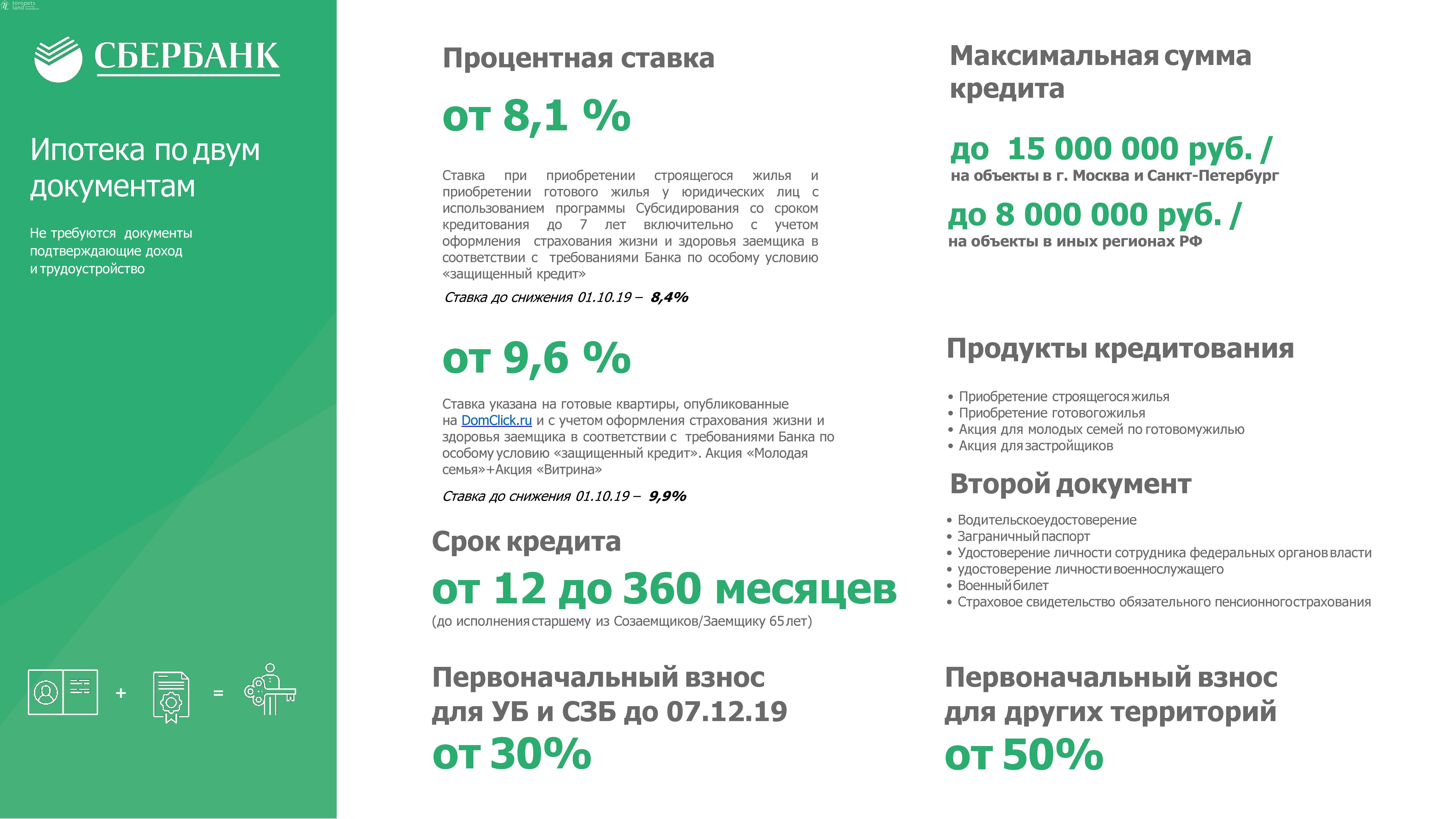

Требования к заемщику и к земле

Чтобы получить одобрение в Сбербанке по сельской ипотеке в 2022 году необходимо соответствие нормативным критериям:

- гражданство РФ;

- возрастной диапазон заявителя – от 21 года до 75 лет;

- подтвержденный трудовой стаж – 6 и 12 месяцев текущий и общий за контрольные 5 лет;

- достаточный для погашения кредита и процентов доход;

- оформление созаемщиком супруга.

Последний пункт не является обязательным, если особые правила раздела совместно нажитой собственности предусмотрены текстом брачного договора. Супруг не может быть созаемщиком по сельской ипотеке Сбербанка, если не имеет гражданства РФ.

Максимально допустимый возрастной порог уменьшается до 65 лет при оформлении ссуды без подтверждения официальных доходов и трудовой занятости. Общий стаж удостоверять отдельно не нужно, если заявитель является «зарплатным» клиентом банка.

Подходящая земля должна быть расположена на сельской территории либо в соответствующей агломерации. Этим критериям соответствуют поселения и рабочие поселки, небольшие города с количеством жителей не более 30 000 чел.

Порядок оформления

Подходящее отделение Сбербанка можно выбрать по месту:

- регистрации места жительства основного заявителя либо созаемщика;

- нахождения предприятия работодателя;

- расположения приобретаемого (строящегося) объекта недвижимости.

Заявка по действующим правилам должна быть рассмотрена не более чем за 20-25 рабочих дней. Однако этот срок может быть увеличен, если понадобились дополнительные уточнения. Такой срок обусловлен тем, что согласовывать сельскую ипотеку приходиться с Минсельхозом. Сотрудник банка вправе дать мотивированный отказ при наличии в текстах документов данных, которые нельзя идентифицировать однозначно.

В схеме с покупкой недвижимости последующие действия не отличаются от стандартного алгоритма работы с ипотечным кредитом. Для наличных расчетов с продавцом удобно пользоваться банковской ячейкой. Полная оплата с применением заемных средств выполняется после регистрации залогового права в базе данных ЕГРН.

При строительстве необходимо завершить работы не позднее чем через 24 месяца с даты получения сельской ипотеки в Сбербанке на льготных условиях. Это требование обязательно указывают в условиях договора с подрядчиком.

После погашения задолженностей, закладную на объект недвижимости снимают. Устранение обременительных записей в ЕГРН позволяет использовать имущество без ограничений.

Льготные программы

А вот программа “Господдержка — 2020” не является популярной у покупателей, поскольку по ней максимально у банка можно занять 3 млн рублей. Купить в таком случае новое жилье можно только в провинции, в Москве это практически нереально.

По мнению Федосеевой, власти могут продлить действие льготных программ, но все будет зависеть от экономики и от окончания пандемии, которая разгоняет инфляцию. Но если кризис преодолеют, это не потребуется. Также она пояснила, что смысл льготных программ — в адресности. Но наличие большого количества таких программ приведет к “перегреву” рынка.

По мнению гендиректора девелоперской компании “Мармакс” Юрия Юрова, если программа льготной ипотеки завершится в июле 2022 года, как сейчас запланировано, то к этому моменту можно ждать рост выдачи ипотечных кредитов. По его словам, если в 2020 году доля выдачи льготных ипотечных кредитов на новостройки составляла порядка 70%, то в 2022 году с учетом состояния рынка их доля может снизиться до 40%.

Гольдберг, в свою очередь, оценил, что в 2022 году льготные программы будут занимать до 25-30% рынка ипотеки в России.

“На фоне повышения ключевой ставки для застройщиков будет все дороже обходиться предоставление различных специальных условий, предусматривающих ставку ниже средней по рынку. Поэтому, вероятнее всего, большинство застройщиков в конце 2021 года — начале 2022 года начнут сворачивать свои собственные программы субсидирования ипотеки и переходить на более привычные инструменты стимулирования спроса — прямые скидки”, — сказал Веселков.

Неутешительный прогноз

В ВТБ, в свою очередь, считают, что в 2022 году, несмотря на повышение ключевой ставки, спрос клиентов на ипотеку останется стабильно высоким.

А вот Владимир Щекин отметил, что к низкому уровню — 4-5% годовых ключевая ставка вернётся, по прогнозу ЦБ, только в 2023 году. Его мнение, что заметно снизится покупательская активность в 2022 году.

“В 2019 году, когда средние ставки достигли 9% годовых, темпы выдачи ипотечных кредитов сразу замедлились. Сейчас ситуация осложняется тем, что в среднем цены на новостройки выросли за последний год примерно на треть. В таких условиях спрос на ипотеку снизится, а многие оставшиеся у банков клиенты переориентируются на кредиты для покупки вторичного, а не нового жилья”, — заявил Щекин.

По словам директора департамента банковского кредитования компании “Метриум” Дмитрия Веселкова, ЦБ обращает внимание на необходимость решительнее сдерживать инфляцию. Поэтому ставки по ипотеке могут пойти вверх за повышением ключевой ставки

“Уже сейчас средняя ставка по ипотеке на новостройки без учета льготных программ приближается к 9%. Полагаю, что при дальнейшем повышении инфляционного давления и росте ключевой ставки для противодействия таким процессам есть вероятность, что в 2022 году ипотека преодолеет рубеж в 10% годовых”, — отметил Веселков.

По данным мониторинга ДОМ.РФ, средневзвешенная рыночная ставка по ипотеке на новостройки в России сейчас составляет 8,66%, на “вторичку” — 8,85%, на рефинансирование — 8,6%.

“Мы видим, что наибольший рост ставок наблюдается на рынке вторичного жилья. При этом ставки на жилье в новостройках будут ниже, так как большинство застройщиков и банков могут предложить собственные программы субсидирования”, — предположил руководитель аналитического центра ДОМ.РФ Михаил Гольдберг.

Рефинансирование ипотеки Сбербанка в 2022 году

Ипотечная программа в России претерпевает значительные изменения. С 1 июля 2021 года существенно снизилась максимальная сумма ипотечного кредита. Вместо 6 или 12 млн руб. её ограничили 3 млн руб. Причём максимальная ставка увеличилась до 7% годовых. В результате значительно снизилось количество выдачи кредитов по ипотеке. Выход банки видят в привлечении тех клиентов, у которых уже есть ипотечные кредиты.

И если ранее некоторые банки не работали по направлению ипотечного кредитования (например, Тинькофф банк), то теперь они запускают свои программы. Так, Тинькофф банк намерен это сделать уже до конца 2021 года и планирует начать не с выдачи новых ипотечных кредитов, а с рефинансирования уже имеющихся. В этом он видит для себя привлекательные перспективы.

Обновление программы рефинансирования ипотеки Сбербанком

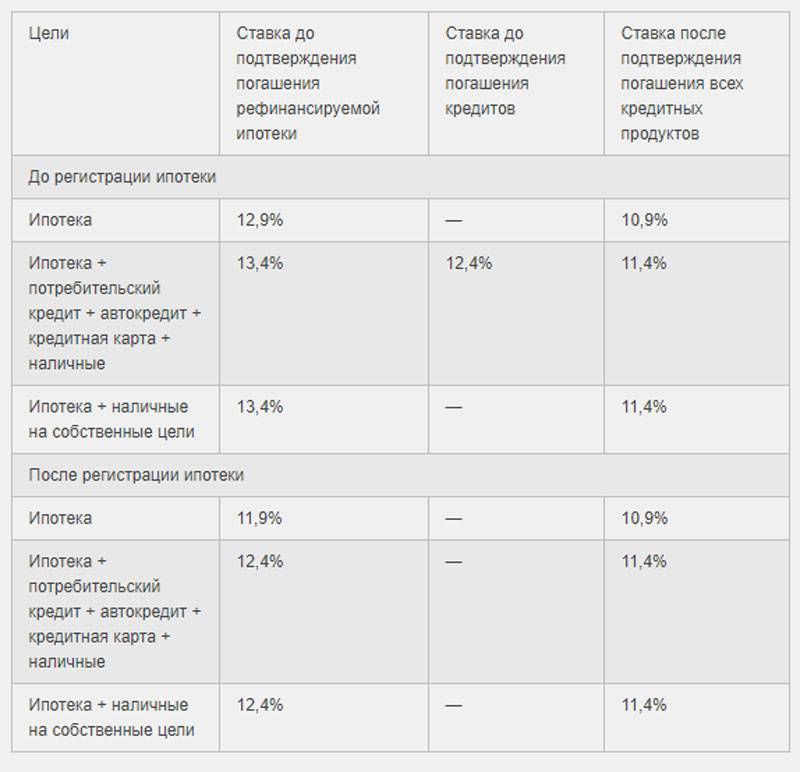

Сбербанк значительно обновил и расширил свою программу рефинансирования кредитов по ипотеке. На его долю приходится примерно 50% ипотечного рынка. Привлечь большее количество клиентов Сбер решил более низкими процентными ставками. Он предлагает также рефинансировать кредиты клиентов, перекредитованные ранее, даже не один раз. Сбербанк предлагает более привлекательные для клиентов условия по процентной ставке:

- 7,9% годовых для рефинансирования ипотечного кредита при условии, что его сумма составляет меньше 80% стоимости залога;

- 8,3% годовых при сумме ипотечного кредита от 80 до 85% залоговой стоимости;

- если клиент захочет рефинансировать кроме имеющегося ипотечного кредита ещё и потребительский, или добавит сумму займа на личные нужды, то ставка увеличится на 0,5-0,9%;

- при отказе заёмщика от оформления договора комплексного страхования процентная ставка подрастёт на 1%.

Эти условия сохранятся и на следующий 2022 год.

Предложение Сбербанка выглядит достаточно интересным по сравнению с другими банками.

ВТБ показывает минимальную ставку рефинансирования 8,2% годовых. «Альфа-Банк» начинает от 8,69%. Банк «Открытие» – от 8,3%.

На кого рассчитана «Сельская ипотека»

Граждане России в возрасте от 21 года до 75 лет — та категория, которой дают льготную ипотеку под низкий процент.

Условия и требования:

- первый взнос от заявителя — 10% от суммы кредита;

- максимальный срок действия — 25 лет;

- жилье должно быть пригодным для постоянного проживания;

- ставка ипотеки — от 1% до 3%;

- недвижимость нельзя продавать в течение 5 лет;

- стать участником программы можно только 1 раз.

Банки по всем правилам рассматривают документы. Причинами отказа в предоставлении кредита становятся: отсутствие кредитной истории, нерегулярные выплаты по обязательствам в прошлом, небольшой доход

Особое внимание сотрудников банков направлено на платежеспособность

Важно, чтобы заявитель мог расплатиться по условиям

Интересно! Как оформить выплаты беременным в 2022 году в размере 6350 руб

Не повлияют на решение о выдаче кредита:

- социальный статус;

- семейное положение;

- регион проживания в настоящее время.

По условиям кредита, чтобы получить «Сельскую ипотеку» у Сбербанка в 2022 году, родственники, супруги (жена, муж), родители становятся созаемщиками. Тогда в финансовую организацию предоставляют документы, подтверждающие родство.

Дополнительные пункты требований для выдачи кредита на «Сельскую ипотеку» выдвигают сами кредиторы. Если в одном банке откажут, можно обратиться в другой.

Допускается покупка жилья в населенных пунктах с численностью населения меньше 30 тыс. человек. Объектами выбора становятся:

- поселки городского типа;

- деревни;

- села или хутора.

Условия действия программы:

- Жилая недвижимость должна располагаться за городской чертой.

- Средства могут выделяться на покупку новостроя, недостроенного жилья, жилой недвижимости на вторичном рынке.

Главное условие: недвижимость находится в сельской местности.

Рефинансирование ипотеки в Сбербанке

В настоящее время Сбербанк предлагает следующие варианты ипотечных кредитов в рублях:

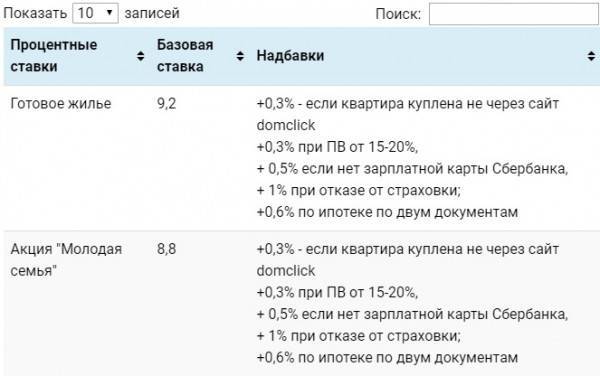

Для приобретения готового жилья от 7,9%. Касается тех заёмщиков, которые намереваются приобрести квартиру или дом на вторичном рынке. Первый взнос может составить от 10%.

Ипотека для семей с детьми от 5% годовых. Действует во всех регионах России. Первый взнос от 15%

Важно, чтобы приобретение жилья (готового или строящегося) оформлялось напрямую у юридических лиц. Ими могут выступать инвесторы или застройщики

В первый год ипотеки предусмотрен льготный процент – 0,1%.

Ипотека с господдержкой 2020. Стандартная ставка 7,55%. В рамках этой программы заёмщик может приобрести жильё в новостройке или готовый вариант напрямую от застройщика. В первый год займа ипотечный процент можно снизить до 0,1%. Здесь учитываются все скидки.

Ставка по программе рефинансирования от 8,2% годовых.

Интересно! Каким будет курс евро в феврале 2022 года

Как рефинансировать ипотечный кредит

Более подробно остановимся на вопросе рефинансирования ипотечных кредитов в Сбербанке.

Вы можете перевести в Сбербанк ипотеку, оформленную в любом другом банке. В результате платить вам придётся меньше, т. к. процентная ставка по ипотечному кредиту снизится. Что для этого нужно? Вы оформляете новый кредит в Сбербанке, и банк после одобрения отправляет средства на ваш счёт в другом учреждении. Теперь вы можете закрыть все свои предыдущие кредиты в другом банке.

Можно объединить несколько имеющихся кредитов в один. В Сбербанке допустимо рефинансировать до 5 разных кредитов. Оплачивать будете по ставке одного нового кредита, что намного проще и выгоднее.

Рефинансируемый ипотечный кредит можно увеличить, если вам ещё нужны средства для личных целей. В итоге у вас будет один кредит, куда включено всё, что вам необходимо.

Сбербанк не устанавливает ограничений по количеству прошлых перекредитований ипотечного кредита

Важно, чтобы первичная ипотека была взята в целях приобретения недвижимости или для его строительства.

Условия рефинансирования ипотеки в Сбербанке

Для рефинансирования ипотеки в Сбербанке нужно соблюдать следующие условия:

- подтвердить отсутствие текущих долгов по кредиту;

- подтвердить своевременность внесения платежей за последний год;

- вы не должны были реструктуризировать те кредиты, которые предполагаете рефинансировать.

Материнский капитал можно использовать для рефинансирования. Необходимую сумму можно внести на первоначальный взнос по ипотеке или потратить на досрочное погашение ипотечного кредита. Вы решаете сами, полностью или частично использовать материнский капитал.

Требования к заемщикам в 2022 году

Несмотря на банковские бюрократические проволочки, клиенты отмечают слаженность процедуры оформления ипотечного кредита в Сбербанке. При соответствии клиента требованиям кредитора и при наличии необходимого пакета документов, она занимает минимум времени.

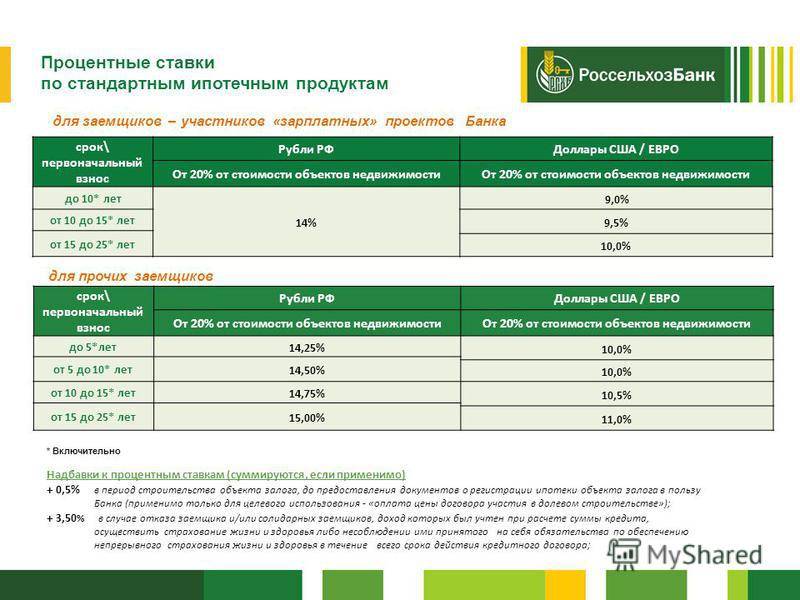

В зависимости от разновидности кредита Сбербанк предъявляет к претендентам на жилищные займы разные требования. Так, для военной ипотеки достаточно иметь возраст от 21 года и статус участника накопительно-ипотечной системы. Для кредитов на новостройки, готовую недвижимость, за городом, строительство жилого дома возрастные рамки должны умещаться в 21-75 лет, стаж на последнем месте работы – в 6 месяцев (общий – в 12 месяцев), а среди созаемщиков обязательно присутствие супруга или супруги. Что касается созаемщиков, чей совокупный доход учитывается при расчете суммы займа, то их может быть не более 3-х.

Шансы на одобрение заявки на ипотеку повысят следующие обстоятельства:

- отличная кредитная история;

- официально подтвержденный доход;

- сумма дохода, достаточная для оплаты личных расходов и взносов по кредиту.

Следует отметить тот факт, что выше упомянутые требования являются общими для практически всех банковских учреждений РФ, но СберБанк и в этом вопросе имеет немаловажную отличительную особенность – учет дополнительного дохода со слов заемщика (без каких-либо справок), а это, в свою очередь, дает возможность значительно увеличить сумму одобренной ипотеки. Также в 2022 году СберБанк дает возможность предоставления ипотеки неработающим пенсионерам. Существенные преференции предназначены зарплатным и пенсионным клиентам банка (бюджетникам), а также военнослужащим и молодым семьям. Примечательно, что пенсионеры оформляют ипотеку в СберБанке на общих условиях.

Обязательные условия СберБанка 2022 года

Основополагающими для получения ипотеки в СберБанке в 2022 году являются следующие условия:

- российские рубли в качестве валюты кредита;

- взять ипотеку в СберБанке в 2022 году можно только под недвижимость, которая находится на территории России;

- недвижимость приобретаемая в ипотеку за счет кредитных средств банка передаётся в залог, а также страхуются заемщиком на весь период ипотечного кредита.

При этом, существует обязательная страховка и добровольная, которой страхуется жизнь заемщика и титул квартиры.

Рекомендации заемщикам банка

Наиболее удобным способом подачи заявки является ее непосредственное оформление на сайте. В этом случае остаются актуальными следующие рекомендации, позволяющие гарантировать банковское одобрение и максимально просчитать все «за» и «против»:

- использование всех банковских и бюджетных субсидий, положенных семье, будь то «Молодая семья», материнский капитал или военный сертификат;

- предоставление банку максимально достоверной и полной информации о собственном финансовом положении;

- оформление имущественного налогового вычета при приобретении недвижимости, позволяющего направить полученные средства на благоустройство нового жилья или на досрочное погашение кредита;

- выбор условий ипотеки с учетом настоящих финансовых возможностей, а также перспектив изменения доходов;

- подача заявки через посредничество партнеров банка, позволяющее увеличить шансы на одобрение.

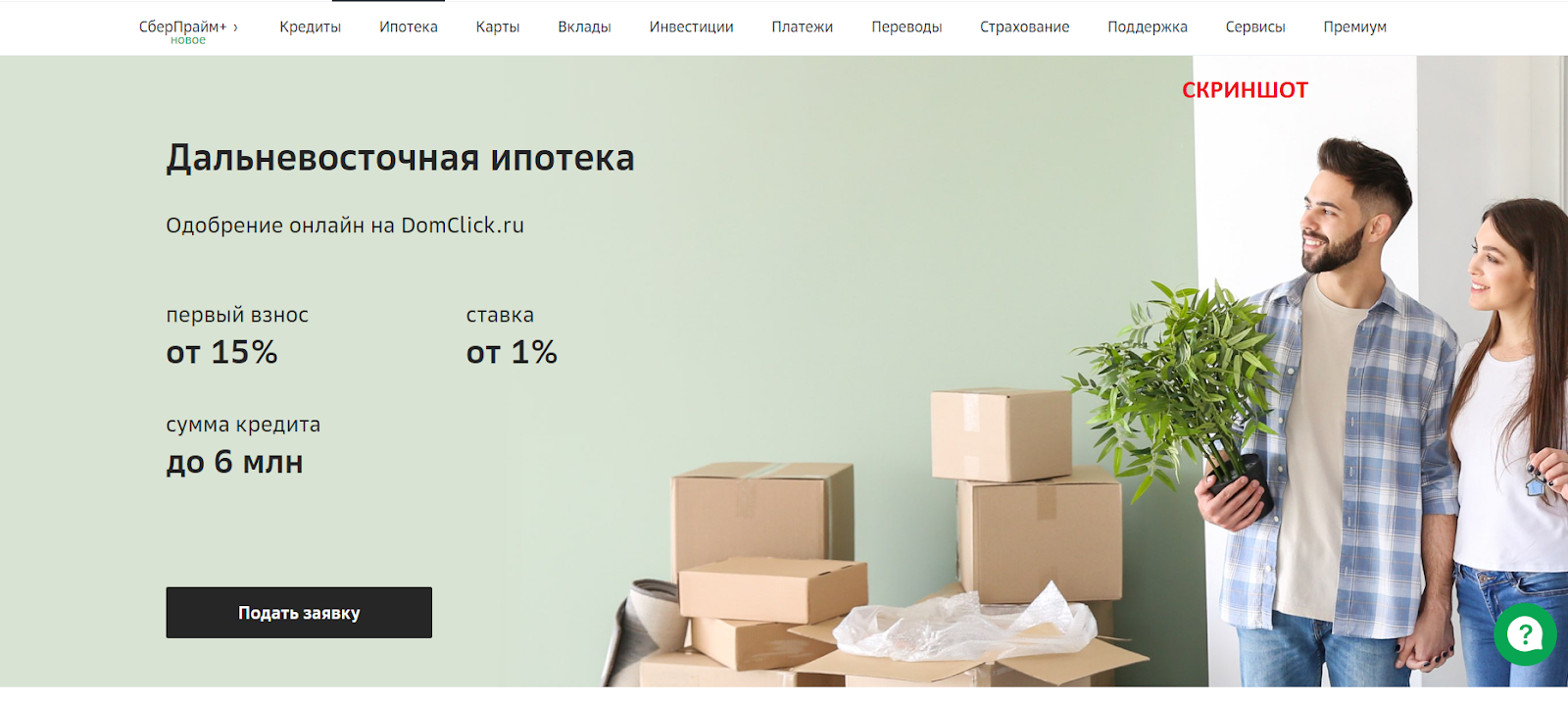

Дальневосточная ипотека в Сбербанке

С 1.12.2019 по 31.12.2024 в Сбербанке действует льготная ипотечная программа на покупку жилья в Магаданской обл. и Чукотском автономном округе. Она называется «Дальневосточная ипотека».

Что за программа

Данный вид субсидирования ипотеки подразумевает помощь молодым семьям, проживающим в Дальневосточном округе, в приобретении собственной жилплощади. В рамках этой программы возможно получение ипотеки в Сбербанке по сниженной ставке – от 1%. Подать заявку допускается онлайн.

Условия получения Дальневосточной ипотеки

Кто может получить государственную поддержку по программе:

- полная семья с детьми или без (при условии, что супругам не более 36 лет);

- семья с одним родителем, воспитывающим ребенка, которому не исполнилось 19 лет.

Главное, чтобы кредитуемая жилплощадь располагалась на территории Дальневосточного федерального округа.

Остальные требования к покупаемой недвижимости:

- квартира в строящемся доме или недавно сданном в эксплуатацию;

- готовое жилье, приобретаемое у физического или юридического лица в сельской местности;

- индивидуально строящиеся частные дома (при участии в программе «Дальневосточный гектар»).

По данному предложению дадут ссуду в размере от 300 тыс. до 6 млн руб. с первоначальным взносом не менее 15% от стоимости недвижимого объекта.

Требования к заемщикам

Требования банков к заемщику можно разделить на две группы обязательные, без которых учреждение не предоставит заем, и рекомендательные. В число главных требований к заемщику входят:

- Клиенту должно быть не менее 21 года.

- Человеку нужно предъявить документ, в котором находится информация о стаже работы (от 3 месяцев на новом месте).

- Гражданство Российской Федерации.

- Наличие созаемщиков.

Сельская ипотека почти не отличается от обычного жилищного кредита. Главная задача человека, решившего купить жилье, определиться с постройкой и правильно выбрать место, в котором она должна находиться.

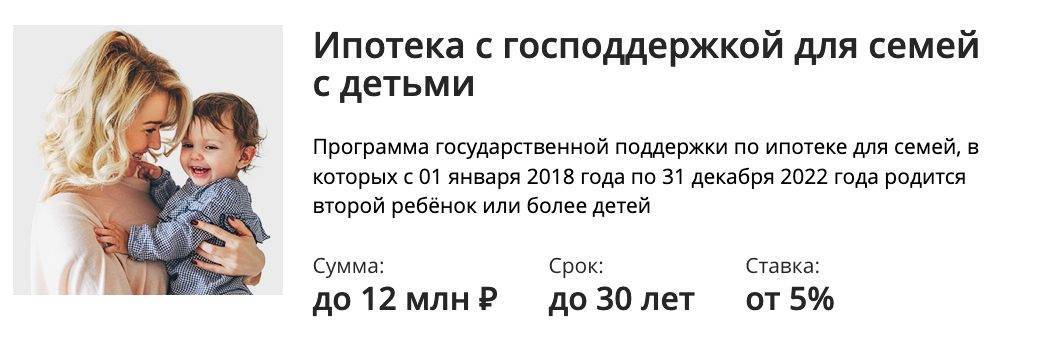

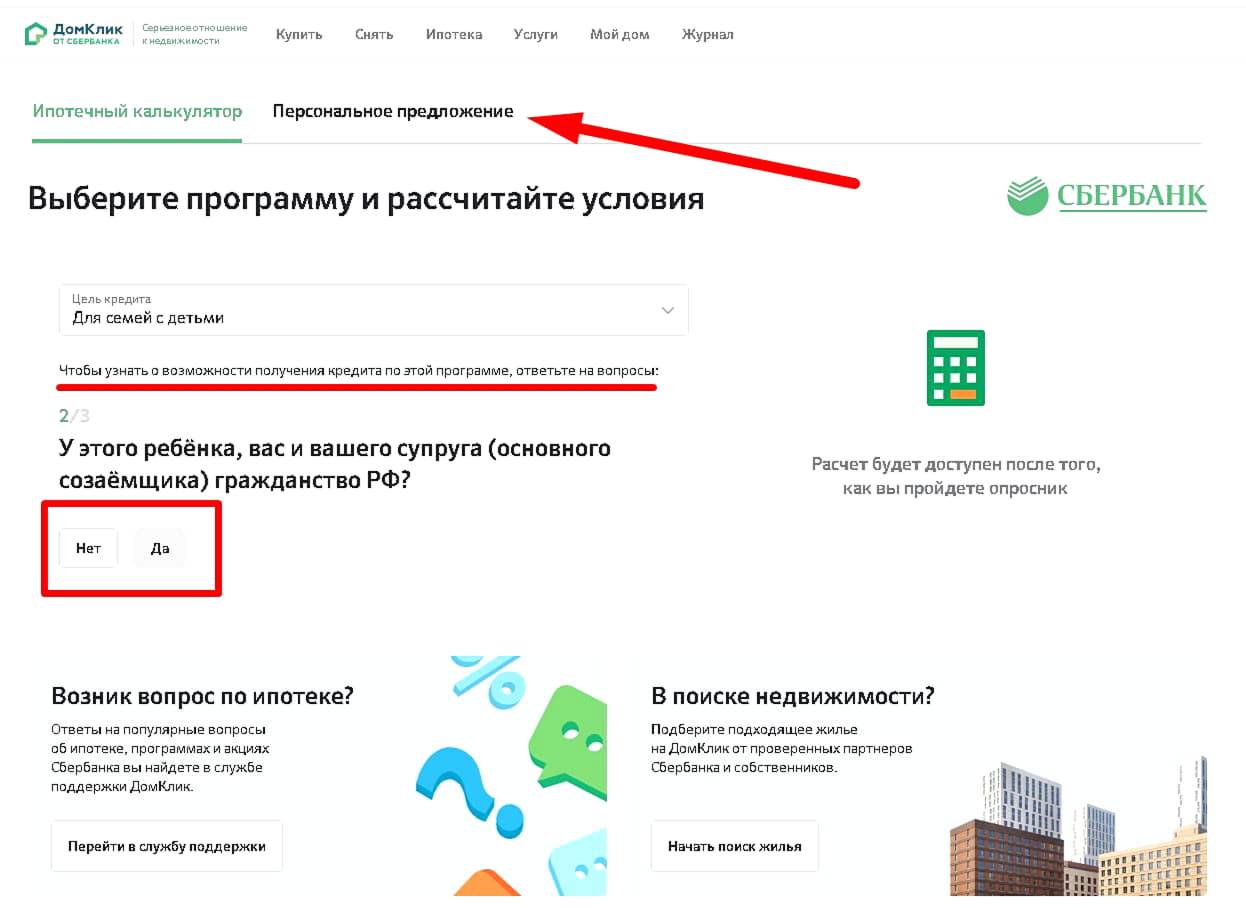

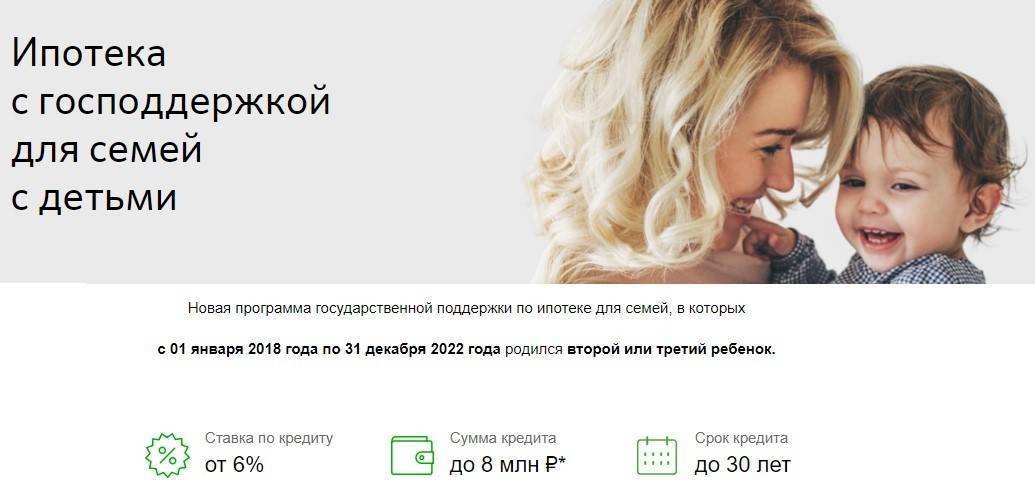

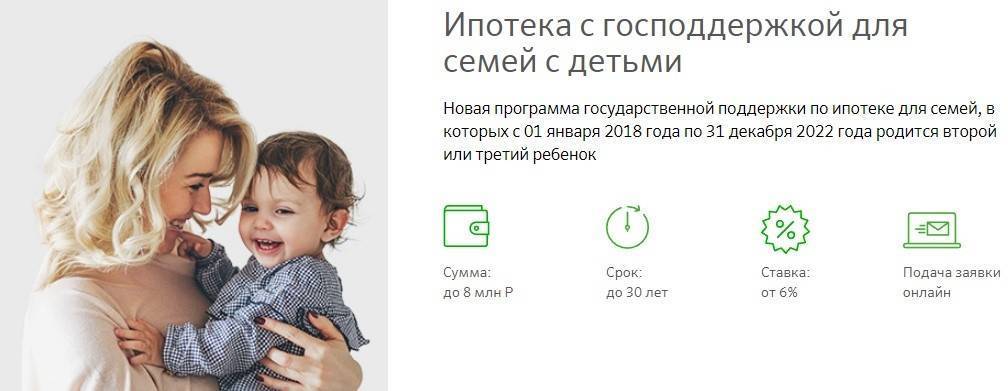

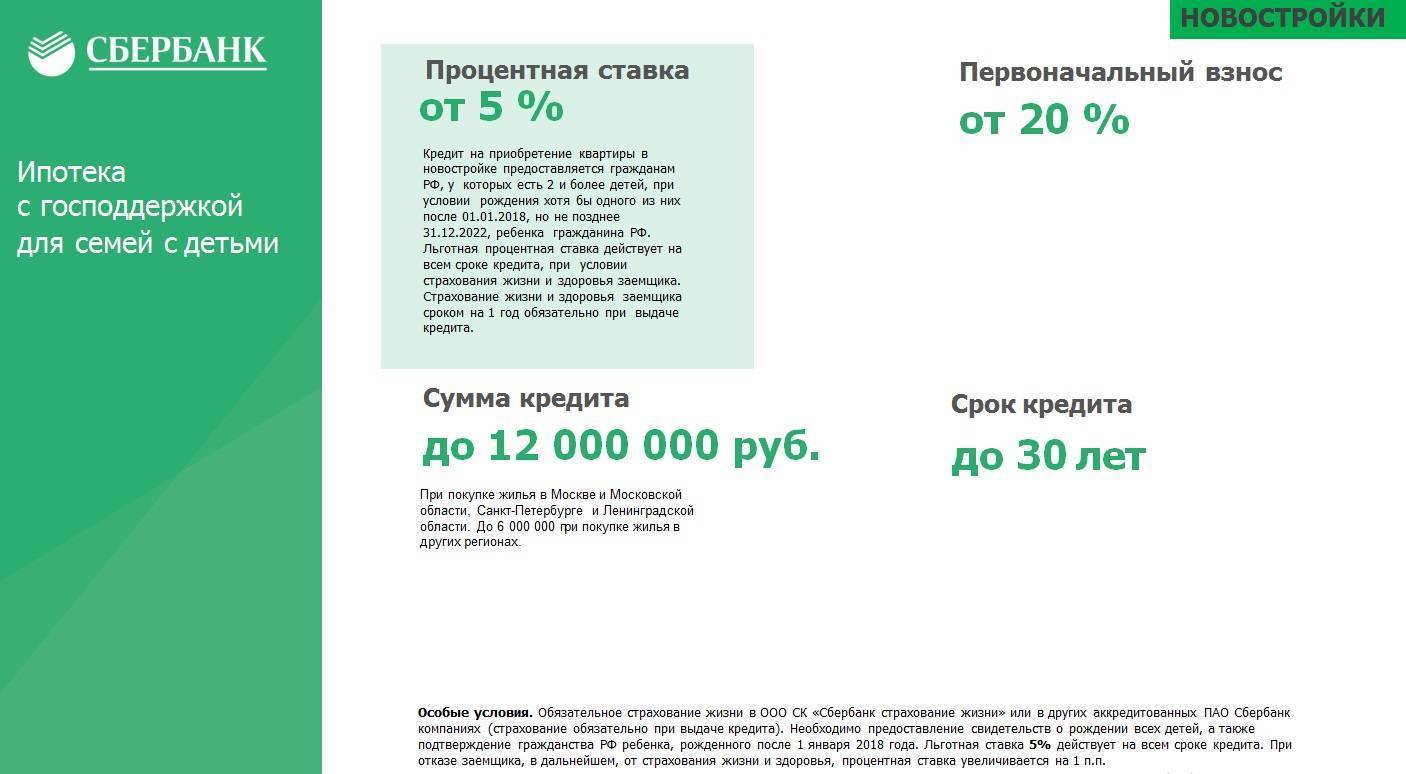

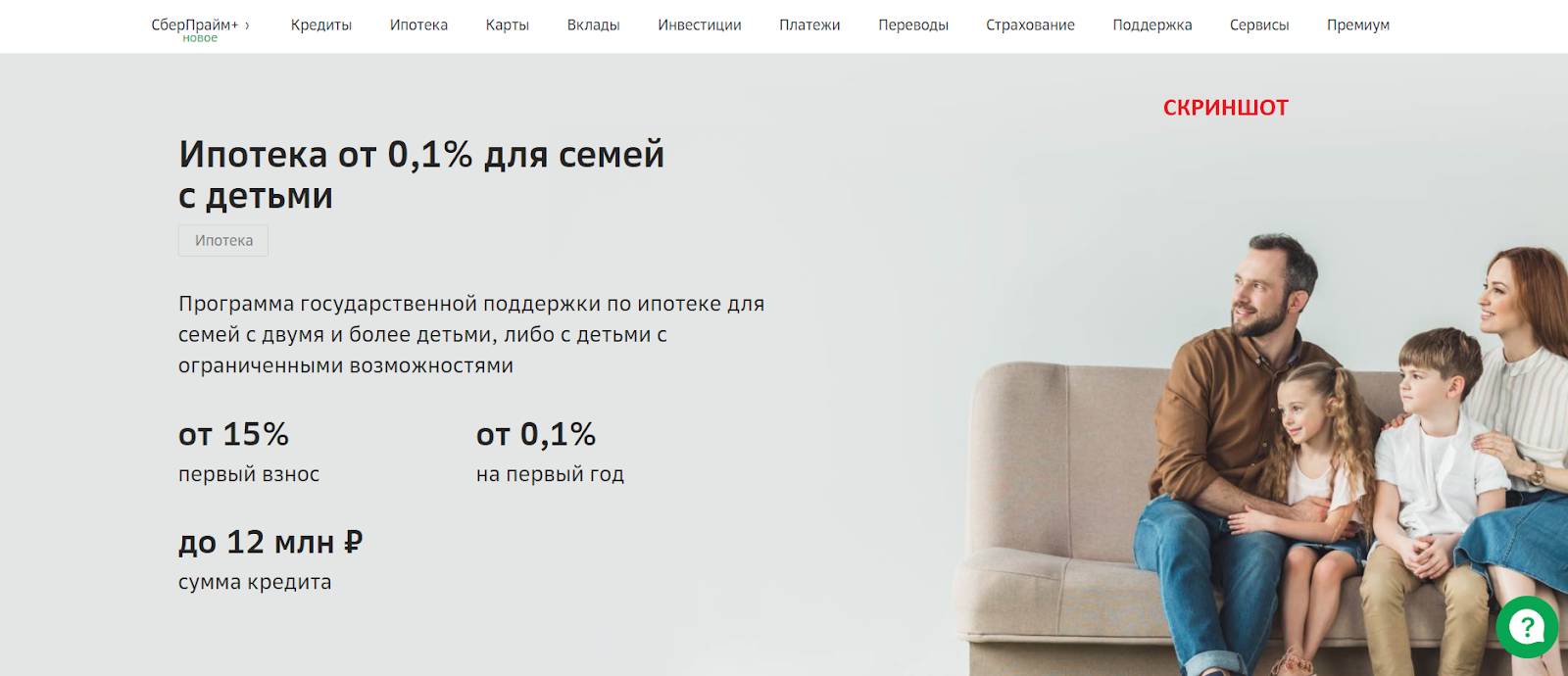

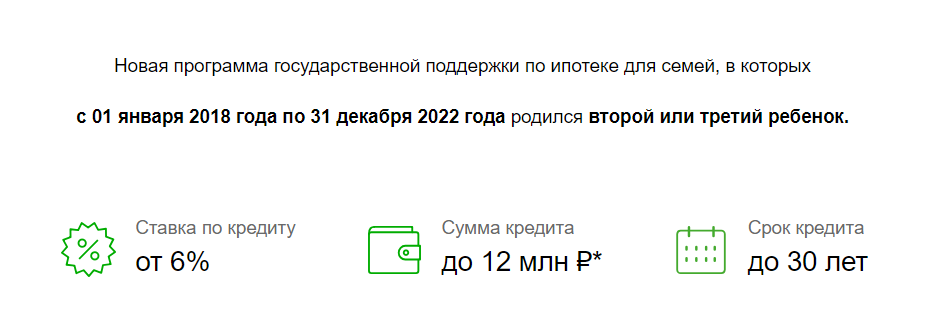

Ипотека с государственной поддержкой для семей с детьми

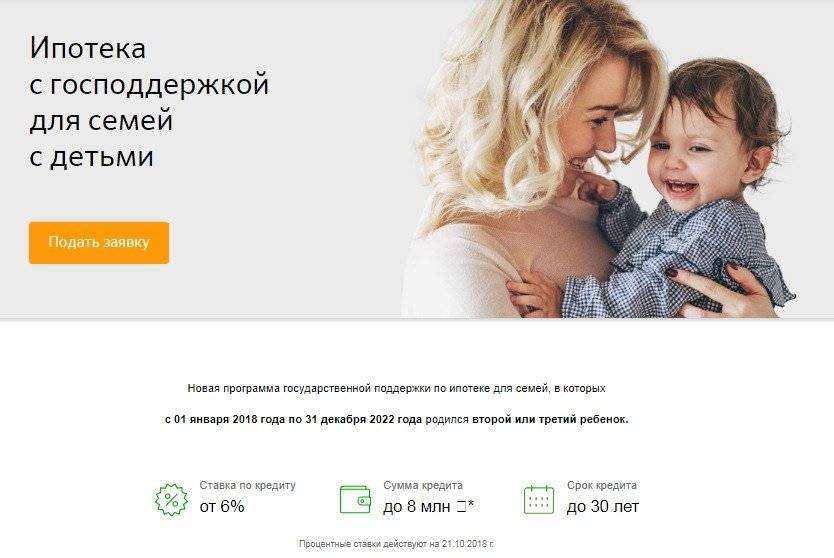

С начала 2021 году гражданам РФ стал доступен в Сбербанке кредит с господдержкой под 6%. Семейная ипотека предназначена для состоящих в браке пар, у которых с 1 января 2018 года по 31 декабря 2022 года родится второй или третий ребенок.

Ставка

Выдают госипотеку семьям с двумя детьми под 4,7 процента годовых. Однако первые 2 года будет действовать льготная ставка:

- ипотека до 7 лет – 1%;

- до 12 лет – 1,2%;

- на больший срок – 1,4%.

Требования к заемщику

Ипотеку для многодетной семьи могут получить граждане, соответствующие следующим требованиям:

- возраст от 21 до 75 лет;

- трудовой стаж – от 3 месяцев на текущем месте работы;

- гражданство РФ;

- рождение второго или третьего ребенка с 01.01.2018 по 31.12.2022.

Кредитуемый объект недвижимости

Льготную ипотеку многодетным семьям дают на приобретение готового или строящегося жилья. Готовую квартиру можно приобрести исключительно у юридического лица. На заемные средства по данной программе разрешается строить частный дом самостоятельно.

Срок кредитования

Оформляя «детскую» ипотеку на квартиру в новостройке, заемщик может рассчитывать на следующие льготные периоды:

- 3 года – для семей, в которых появился ребенок в течение 2021-2022 гг.;

- 5 лет – при рождении третьего малыша;

- 8 лет – если за период действия программы появился второй и последующий ребенок.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

По прошествии данных периодов, если ипотечный долг еще не погашен, оплачивать ссуду придется на стандартных условиях – процентная ставка будет такой, какая установлена для обычных заемщиков. Она указана в договоре, и надо ознакомиться с ней перед оформлением, чтобы избежать недоразумений в дальнейшем.

Документы

Чтобы получить льготную ипотеку в Сбербанке, потребуется предоставить следующие документы:

- анкету (можно скачать на официальном сайте и заполнить самому либо взять бланк в офисе Сбербанка);

- паспорт российского образца от заемщика и созаемщика;

- копию трудовой книжки, заверенную работодателем;

- справку 2-НДФЛ из бухгалтерии по месту работы или по форме банка (за предшествующие полгода);

- свидетельства о рождении детей.

Изначально подать документы можно через банк-онлайн (в электронном виде). Уже при подписании соглашения в отделении кредитора надо будет предоставить оригиналы.

Первоначальный взнос

Клиенты, оформляющие ипотеку по программе «Господдержка 2021 году», должны внести первый взнос не менее 15% от стоимости кредитуемого жилья.

Можно ли использовать совместно с другими мерами господдержки

Наряду с полагающимися льготами по ипотечной программе для семей с детьми, допустимо воспользоваться материнским капиталом. Его вносят в качестве первичного платежа либо погашают им основную задолженность (начисленные проценты).

Сумма кредита

Размер кредитования строго ограничен: минимальная сумма – 300 тыс. руб. Максимальный лимит варьируется в зависимости от регионов:

- столица, Подмосковье, Санкт-Петербург и Ленинградская обл. – 12 млн руб.;

- остальные субъекты РФ – 6 млн руб.

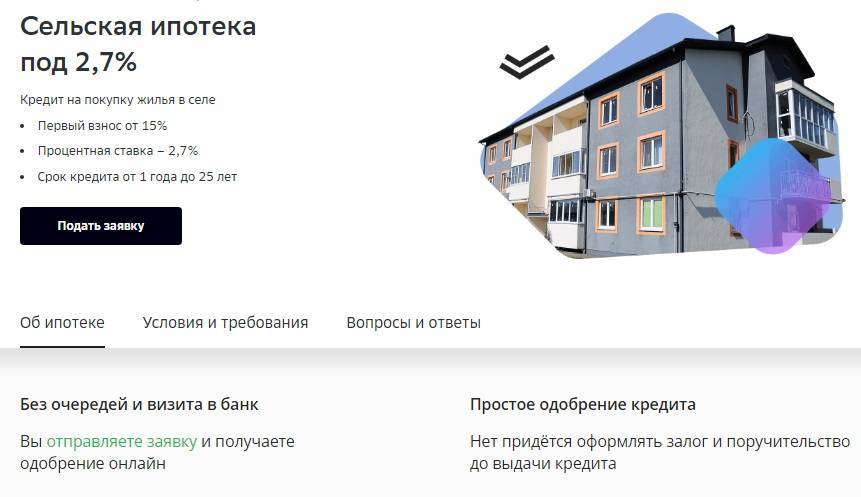

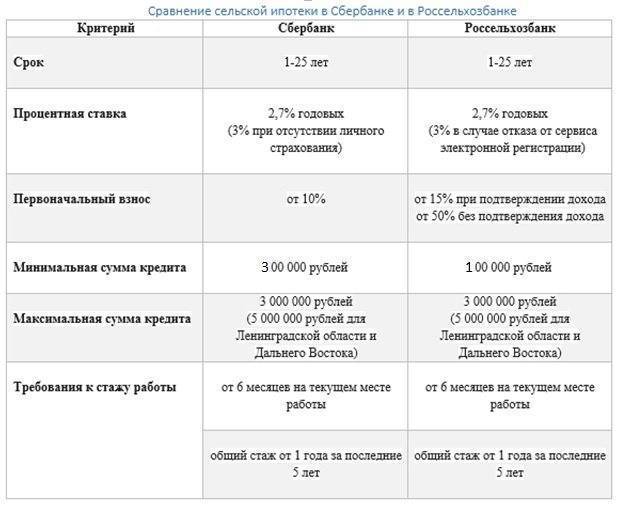

Условия сельской ипотеки в 2022 году

За небольшой срок действия программы огромное количество россиян воспользовались предложением и заключили ипотечный договор по выгодным условиям. Никаких особых требований к заемщику не предъявляется. Главным критерием является тот объект, который будет куплен на заемные средства.

Сельская ипотека предполагает покупку любого вида жилья или его строительства на территории, содержащей не более 30000 человек. Населенный пункт не должен иметь статус города. А это значит, что частный сектор в черте города не подходит. В число основных условий входят:

- Человек может приобрести квартиру или дом. Если заемщик собрался потратить средства на покупку многоквартирного дома, то он должен знать, что постройка не должна иметь больше 5 этажей.

- Для всех регионов Российской Федерации действует программа. Главное – недвижимость должна находиться в сельской местности.

- Обязательный первоначальный взнос, который не превышает 10%.

- В зависимости от региона варьируется сумма, которая будет выделена на покупку жилья (от 3 до 5 миллионов).

- Стандартная ставка колеблется от 2,7% до 3%. Но в определенных случаях она может снизиться до 0,1%.

Специалисты дают рекомендации касательно выбора банка для получения ипотеки. Даже те учреждения, которые закрыли приемок заявок, необходимо брать на вооружение. Ведь не исключено то, что правительство примет решение по дополнительному вливанию средств.

Условия программы

Ипотечная программа под низкий процент привлекает людей в сельскую местность. Каждый регион определил перечень населенных пунктов, предпочтительных для заселения. Таким образом, главным условием ипотеки стал выбор села, поселка, хутора с числом жителей не более 30 тыс. человек.

Условия «Сельской ипотеки» от Сбербанка в 2022 году:

- Оформление кредита по льготной ставке. Процент по ипотеке — от 1% до 3%. Это достаточно низкое значение, ведь еще 6 лет назад ставка достигала 13%. При этом стандарт в 3% годовых с возможностью понижения до 1% легко объясняется: государство субсидирует кредитные организации для компенсации недополученных доходов.

- По решению местных властей ставка по кредиту может уменьшаться с 3% до 0,1%. Мотивируя активность местных жителей, власти регионов выделяют бюджетные деньги.

- Участвуют все российские регионы, кроме Москвы и Петербурга, Московской области. В Ленинградской области привлекательно близко расположенные к городу поселки также исключили из перечня доступных для «Сельской ипотеки» от Сбербанка.

- Для покупки нового жилья выбор места жительства своего региона понятен всем, но есть желающие переехать. Главными регионами для заселения были заявлены Крым, Калининградская область, зона Арктики, республики Северного Кавказа, Севастополь.

В 2020-2021 годах наибольшее число обращений было от жителей Ленинградской области, Челябинской, Белгородской, Тюменской, Новосибирской, Иркутской областей. Жители юга России (Краснодарского края, республик Башкирия, Татарстан и Удмуртия) также приняли активное участие в программе кредитования.

Граждане Российской Федерации, подходящие под условия программы, самостоятельно выбирают место для покупки жилья.

Выбор места жительства не имеет значения для положительного решения о выдаче кредита

Важно соблюсти направленность программы.. Постоянное внесение поправок в «Сельскую ипотеку» позволяет выделять из бюджета значительные средств на ее воплощение, расширять список объектов недвижимости

Постоянное внесение поправок в «Сельскую ипотеку» позволяет выделять из бюджета значительные средств на ее воплощение, расширять список объектов недвижимости.

Какое жилье можно приобрести в ипотеку в 2022 году

В 2022 году в Сбербанке можно оформить «Сельскую ипотеку» на покупку следующих видов жилья:

В рамках программы “Готовое жилье” – готовый дом, квартиру или таун-хауст, в том числе их приобрести можно вместе с участком земли. Купить объект недвижимости возможно как у частного лица, так и юридического (за исключением инвестиционных фондов и УК)

При этом важно соблюсти обязательное требование, а именно объект недвижимости должен входить в перечень районов, в которых разрешена сельская ипотека.

В рамках программы “На приобретения строящегося жилья” – аналогичные типы недвижимости с земельным участком, но только от юридического лица. При соблюдении ограничений выше.

Как видно из данных условий построить дом по сельской ипотеке в Сбербанке невозможно.

Также в соответствии с текстом ПП № 1567 установлены следующие критерии подходящего для кредитования объекта недвижимости:

- пригодность для круглогодичного проживания;

- обеспечение отоплением, водо- и электроснабжением, другими инженерными коммуникациями централизованного (локального) типа;

- количество кв. м на одного члена семьи – не менее действующих региональных норм.

При проверке объекта для одобрения сельской ипотеки Сбербанк предъявляет дополнительные требования:

- выполненное межевание земельного участка;

- отсутствие обременений, планов по сносу в рамках федеральных (региональных программ);

- размещение на территории РФ;

- оформленные перепланировки;

- хорошее техническое состояние.

Покупка объекта недвижимости разрешена у частного лица, ИП или предприятия. Нельзя приобретать имущество по льготной сельской ипотеке у инвестиционного фонда или управляющего подразделения соответствующей организации. Допустимо использование кредитных средств на разных стадиях строительства, в том числе с «нулевого»цикла.

Кредитор должен убедиться в том, что при необходимости залог будет реализован быстро. Для расчета максимальной величины кредита берут не более 75% от результата профессиональной оценки. Банк устанавливает перечень утвержденных исполнителей для проведения квалифицированной экспертизы

При изучении полученного отчета обращают внимание на следующие позиции:

- надежность строительных конструкций;

- техническое и эстетическое соответствие современным требованиям;

- развитость инфраструктуры.

Отдельно уточняют правовые претензии совершеннолетних членов семьи. Если дом был приобретен с применением средств материнского капитала на ребенка должна быть оформлена определенная доля. Отчуждение такого имущества допустимо только по специальному разрешению органов опеки.

Минимальные суммы ипотеки в других банках

Сейчас программы кредитования, предлагаемые различными финансовыми учреждениями, достаточно разнообразны. Каждый банк в попытке привлечь клиента предлагает свои, максимально выгодные для заемщиков условия. Варьируется при этом не только процентная ставка ипотечного кредитования, но и минимальный размер кредита. Причем весьма существенно — от 100 000 до 1 000 000 руб.

В качестве альтернативы Сберу можно рассмотреть следующие банковские учреждения РФ:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

ЗаключениеКак можно понять из представленных в таблице данных, самый маленький кредит в 100 000 руб. можно взять в «Россельхозбанке» и «Газпромбанке». Самое большое ограничение по сумме — 1 000 000 руб. — у «Раффайзенбанка».

Минимальный размер суммы по ипотеке в Сбербанке, на которую финансовое учреждение может дать согласие желающему оформить покупку недвижимости в кредит, составляет 300 000 руб. Это тот лимит, с которого банк уже может получить прибыль. В то время как заемщику невыгодно оформлять ипотеку на пороговую сумму. Если на покупку жилья не хватает меньше или чуть больше минимальной пороговой суммы, лучше взять обычный потребительский кредит. Такой займ и оформляется быстрее, и выгоднее с точки зрения переплат.

Ипотека Сбербанк условия 2022

Чтобы оформить ипотеку на покупку квартиры или дома в Сбербанке, клиенту необходимо действовать в следующей последовательности:1. Подобрать подходящий ипотечный продукт. Стоит заранее сделать расчеты с помощью кредитного калькулятора, учитывая требуемую сумму кредита, первоначальный взнос, ставку, срок.2. Собрать необходимый пакет документов.3. Определиться с выбором приобретаемой недвижимости. Обратиться в банк с заявкой на получение ипотеки. Срок рассмотрения заявки обычно не превышает 5 рабочих дней, исключения составляют случаи, когда клиент предоставил неполный пакет документов. Потребуется дополнительное время на обработку информации.4. При одобренной заявке оформляются договора.5. Оформление сделки купли-продажи.6. Регистрация документов, подтверждающих право собственности.

Программы кредитования

По условиям 2022 года выгоднее всего обойдется покупка жилья в новостройке. Ставка от 10,4% годовых, первоначальный взнос составляет не ниже 15% от стоимости квартиры.Приобретение недвижимости на вторичном рынке обходится в 10,75% годовых, если семья планирует использовать материнский капитал, то ставка достигнет 12,5%. Желающим приобрести загородный дом, ипотеку выдадут под 11,75%, при этом первоначальный взнос требуется не ниже 25% от итоговой стоимости жилья. По военной ипотеке ставка составляет 10,9%, требуемый первоначальный взнос – 10% от стоимости недвижимости.Чтобы оформить ипотечный кредит на более выгодных условиях, нужно снизить процентную ставку. Сделать это можно следующим образом:• дать согласие на оформление страховой защиты заемщика и залогового жилья;• срок кредита выбирать более 15 лет;• официально подтвердить наличие работы и постоянного дохода;• участникам зарплатного проекта Сбербанка предлагаются льготные условия кредитования и более сжатый пакет документов для ипотеки.Каждый пункт может повлиять на снижение годовой ставки.