Кто имеет право на возврат вычета при приобретении квартиры в ипотеку

Возврат процентов по ипотеке могут получить граждане России:

- собственники приобретенного с привлечением заемных средств жилья и их супруги;

- родители или опекуны несовершеннолетних детей, если недвижимость или доля в ней оформлена на этих детей.

Необходимым условием получения вычета по процентам является целевая направленность полученного займа. То есть, в договоре должно быть четкое указание на цель и объект предоставления кредита – приобретение жилья. Оплата процентов по потребительскому кредиту не дает права на возврат процентов по ипотеке.

Чтобы реализовать свое право на возврат ипотечных процентов, надо выполнить условия, общие для применения всех налоговых вычетов. У гражданина должен быть подтвержденный работодателем официальный доход, откуда удерживается и перечисляется в бюджет НДФЛ в размере 13 % от зарплаты.

Для пенсионеров предусмотрена возможность для получения вычетов учесть доходы за три года, предшествующих году выхода на пенсию. Если вычеты получены родителями или опекунами несовершеннолетних детей, то в этом случае дети не утрачивают возможность получения вычетов в будущем.

Важно знать, что в случае покупки квартиры или другого жилья у родственников, вычет получить будет нельзя. Пример 1

Сестры Соловьевы получили в наследство от бабушки квартиру и пополам оформили долевую собственность. Старшая сестра Ольга работает врачом в детской поликлинике, а младшая – Лариса – с отличием окончила университет и устроилась на работу заместителем финансового директора крупной фирмы

Пример 1. Сестры Соловьевы получили в наследство от бабушки квартиру и пополам оформили долевую собственность. Старшая сестра Ольга работает врачом в детской поликлинике, а младшая – Лариса – с отличием окончила университет и устроилась на работу заместителем финансового директора крупной фирмы.

Через год Ольга вышла замуж и переехала к мужу в другой город, а, Лариса, взяв в банке ипотечный кредит, выкупила у сестры ее долю и стала обладателем всей квартиры. К сожалению, Лариса не сможет воспользоваться льготой и получить 13 процентов от покупки квартиры в ипотеку, так как сделка осуществлена близкими родственниками.

Возврат процентов по ипотеке не обязательно должен применяться к тому же объекту, по которому заявлен основной имущественный вычет в 260 000 рублей. Налоговый вычет с процентов по ипотеке 2018 и основной имущественный вычет могут применяться по разным объектам жилья, начиная с 2014, независимо один от другого.

Пример 2. Супруги Королевы в 2015 году купили квартиру в ипотеку. Вычеты по стоимости квартиры получили оба супруга, а по ипотечным процентам только жена. Вычет по стоимости был использован супругой полностью в сумме 2 миллиона рублей, а по процентам только полтора миллиона. Глава семьи тоже полностью использовал основной имущественный вычет.

В январе 2017 года Королевы продали квартиру и, снова заняв денег в банке, приобрели дом в пригороде. По этому приобретению Королев сможет получить налоговый вычет по процентам по ипотеке в 2018 году и в последующие годы, пока не получит всю причитающуюся сумму. Супруга Королева не сможет получить возврат процентов по ипотеке в налоговой в 2018 году, несмотря на то, что сумма вычета не использована полностью. Дело в том, что законом установлено – возврат процентов по ипотеке осуществляется в пределах трех миллионов рублей только один раз и только по одному объекту.

Распределение процентного вычета при приобретении квартиры супругами

Право получения вычета в размере суммы оплаченных процентов по займу есть у каждого из супругов, независимо от того, на какого супруга оформлялись документы по оплате. Возврат средств между ними будет распределяться следующим образом:

- если жилье приобреталось в собственность долевую – то на основании п.п. 2 п. 1 статьи 220 НК – в соответствии с долями каждого супруга в недвижимости;

- если квартиру оформляли в совместную собственность – то в такой же пропорции, в какой между мужем и женой распределялся по их заявлению вычет жилищный (к примеру, 40% и 60%, 80% и 20%, и т.д.). При этом если до этого один супруг уже получал вычет по другому жилью, то второй член семьи по отношению их совместной квартире вправе рассчитывать только на 1/2 вычета, как процентного, так и жилищного.

Кому не положен вычет

Не могут получить вычет:

- люди, работающие неофициально (отсутствует страховой стаж), т. е. без заключения трудового договора с работодателем, и не выплачивающие с зарплаты НДФЛ;

- лица, занимающиеся коммерческой деятельностью и работающие на патентной системе налогообложения или «упрощенке»;

- граждане, ставшие законными правообладателями в отношении жилплощади, оплаченной третьими лицами (это подтверждает соответствующая документация – чеки, квитанции, платежки и проч.);

- лица, ранее подавшие заявление на возмещение по тому же самому объекту или другому, стоимость которых превышает два миллиона рублей (либо обратившиеся за вычетом по начисленным процентам).

- взаимозависимые граждане (приобретение недвижимости у родителей, братьев и сестер, супругов, детей и опекунов).

Отказ в предоставлении льгот по ипотечным процентам также может последовать в случае, если заявитель указал недостоверную информацию или подал неполный пакет документов, необходимых для оформления. В данном случае право на возмещение налога с зарплаты появляется после подачи недостающих бумаг или указания корректных данных.

Отказ ИФНС в предоставлении налогового ипотечного вычета по остальным основаниям квалифицируется как незаконное действие и может быть оспорен в судебном порядке или через вышестоящие налоговые инстанции.

субсидированием ипотеки государствомпогашением ипотеки материнским капиталомреструктуризацией ипотеки с помощью государства

Жмите кнопки соцсетей и следите за новостями нашего проекта в рассылке.

Распределение процентного вычета при приобретении квартиры супругами

Согласно Семейному кодексу РФ имущество, приобретенное в официальном браке, является общей собственностью мужа и жены. Что касается процентов по ипотеке, то ипотечные проценты являются совместной тратой супругов, независимо от того, кто из них является плательщиком по договору целевого займа. Соответственно, на возврат подоходного налога с процентов по ипотеке могут претендовать оба супруга.

Вычет по ипотечным процентам может быть предоставлен в любой пропорции, которую можно менять ежегодно по заявлению супругов. Семья может сама решать, как распределить вычет и как вернуть проценты по ипотеке через налоговую. Это правило действует в любом случае: является ли имущество общей собственностью супругов или квартира оформлена только на мужа или жену. В случае оформления долевой собственности также можно использовать возможность распределения вычета на усмотрение супругов.

Конечно, получение своей части вычета любым из супругов оканчивается по достижении каждым предельной суммы вычета в три миллиона рублей. Другими словами, муж и жена в общей сложности смогут рассчитывать на возврат налога по ипотеке в размере 780 тысяч рублей (по 390 тысяч рублей каждый) при условии, что общая сумма процентов по ипотечному договору 6 миллионов рублей или больше.

Пример 5. Молодая семья Скворцовых в 2015 году купила квартиру за 2,5 миллиона рублей. Деньги на покупку Дмитрий Скворцов взял в банке, подписав ипотечный договор сроком на 10 лет под 11 % годовых. Основной вычет по стоимости квартиры разделили с женой. В заявлении, которое сдали в налоговую, указали сумму вычета для Дмитрия два миллиона рублей, а для его жены Екатерины пятьсот тысяч рублей.

Екатерина получила сумму возмещения уплаченного НДФЛ по итогам 2015 года в конце мая 2016 года. На карточку Екатерине поступило из налоговой инспекции 65 тысяч рублей (13 % от пятисот тысяч вычета). Дмитрию, чтобы возместить свой уплаченный подоходный налог, понадобилось 2 года. В общей сложности за эти два года Дмитрию вернули 260 тысяч рублей, то есть Дмитрий свой основной вычет исчерпал полностью.

Теперь настало время начать возмещение процентов по ипотеке при покупке квартиры. Дмитрий и Екатерина решили, что возврат уплаченных процентов по ипотеке будет получать Дмитрий.

В рассматриваемой ситуации делить вычет по процентам между супругами нецелесообразно, так как проценты в сумме за весь период действия договора составят меньше трех миллионов рублей, предусмотренных законом. После разделения вычета оба супруга утратили бы право получить возврат денег по ипотеке. Это вызвано тем, что предоставление процентного вычета по закону предусмотрено только один раз и только по одному объекту, независимо, полностью ли использована максимальная сумма вычета в три миллиона рублей.

Не следует забывать, что отдать свой вычет супругу, если другой супруг не имеет официального дохода нельзя. Свой вычет можно будет использовать, если такой доход появится в дальнейшем. Рассмотрим, как рассчитать возврат процентов по ипотеке в таком случае.

Пример 6. Вернемся к семье Скворцовых. Дмитрий на работе получил повышение, и, продав свою комнату в коммуналке, досрочно расплатился с банком по ипотеке. Семья решилась на покупку небольшого загородного дома. Оформили в банке ипотеку на 4 миллиона рублей на 15 лет под 10 % годовых. Собственность на дом оформили в начале 2018 года. Вычеты по стоимости дома и по процентам сможет получить только Екатерина, потому что Дмитрий положенные вычеты уже использовал.

С учетом использованной части вычета при покупке квартиры 500 тысяч рублей, Екатерина сможет получить от государства 13 % от остатка основного вычета, то есть 195 тысяч рублей (1 500 000 руб. * 13%) и возврат по ипотеке 390 000 рублей.

В скором времени Скворцовы ожидают прибавления, в декабре Екатерина уходит в декретный отпуск. Екатерина сможет получить вычет за 2018 год в сумме удержанного за год НДФЛ. А потом сможет возобновить получение вычетов после выхода из декретного отпуска.

Все вышесказанное действует в отношении льгот по покупке собственности в период с начала 2014 года и по настоящее время. До 2014 года действовала другая редакция Налогового кодекса РФ, и правила предоставления имущественных вычетов отличались от нынешних.

Возврат уплаченных процентов по ипотеке можно было заявить только соответственно пропорции распределения основного вычета, и изменить эту пропорцию было нельзя. Основной вычет при покупке жилья составлял суммарно два миллиона на обоих супругов, зато проценты по ипотеке можно было возместить в полном размере, их сумма не была ограничена законом.

По каким кредитам можно получить процентный вычет

Для того, чтобы вернуть из бюджета деньги, необязательно заключать ипотечное соглашение в банке

Важно лишь, чтобы займ был целевым – то есть денежные средства, выданные в рамках него, должны быть истрачены на приобретение:

- жилого дома;

- квартиры или какой-либо доли в ней;

- комнаты;

- земельного участка, который предназначен для осуществления ИЖС;

- земельного участка, на котором расположен приобретаемый дом или доля в нем.

Другими словами, вполне можно взять займ и у своего работодателя, знакомого, родственника. Каких-либо ограничений по кругу лиц, выступающих в данной ситуации займодателями, законодательство не устанавливает. Главное, чтобы в условиях договора четко было прописано – займ целевой, а деньги по нему будут потрачены на покупку такой-то недвижимости.

Также вычет может быть получен и по процентам, которые были затрачены на погашение займа, выданного на рефинансирование изначального кредита, предоставленного для покупки дома, квартиры, участка земли и др. А вот тут уже закон четко гласит – для получения вычета при рефинансировании займодателем, предоставляющим средства на погашение первого кредита, может быть исключительно банк

При этом неважно, кем был первый займодавец

Рассчитать размер компенсации

Надо понимать, что вычет снижает базу, облагаемую налогом. То есть, возможно получить не всю сумму вычета, а только 13% от этой суммы, или то, что выплачено в качестве налогов. Возврат может касаться всей суммы выплачиваемых процентов, но не выше трех миллионов рублей, так как данной суммой вычет ограничивается.

Человек не может рассчитывать на сумму, превышающую оплату налогов. К примеру, если за 2018 год было выплачено 100 рублей по кредиту в качестве процентов, то в следующем году за данный налоговый период можно получить возврат только в размере 13 рублей.

Если же налоги были оплачены в размере 10 рублей, то и вернуть возможно только 10 рублей. Оставшуюся сумму в размере 3 рублей можно будет вернуть в следующем налоговом периоде.

Пример расчета

Легче понять принцип расчета возврата процентов по ипотеке на примере.

Иванов получает заработную плату за 1 год в размере одного миллиона рублей. Такая сумма будет ему выплачиваться в течение десяти лет. В конце 2019 года он купил квартиру, стоимостью 2 200 000 руб. С этой целью он взял ипотеку в размере 1 500 000 руб. Ипотечный кредит предоставлен на пять лет со ставкой 12% годовых.

Расчет производится следующим образом. Имущественный вычет со стоимости квартиры составляет максимальную сумму в размере 260 тысяч рублей.

За предыдущий год Иванов заплатил 130 тысяч руб. НДФЛ (13% с одного миллиона рублей). Получается, он сможет получить данную сумму за прошлый год, и еще столько же за 2020 год. В результате имущественный вычет со стоимости квартиры будет выплачен в полном объеме.

Начиная с третьего года Иванов может получать возврат за выплаченные проценты. Если посчитать два предыдущих года и добавить третий, банку было выплачено 417 тысяч рублей. 13% с этой суммы составит 54 210 рублей. В результате по истечении третьего года Иванов сможет получить 54 210 рублей.

За четвертый год банку было выплачено 63 700 рублей процентов. Из них 13% составят сумму в размере 8 280 рублей. Соответственно, за четвертый год Иванов сможет вернуть всего 8 280 руб.

Если в дальнейшем проценты будут меньше, то и сумма возврата также уменьшится.

С указанной квартиры в 2 200 000 рублей, максимальный вычет по процентам составит 286 тысяч рублей. В соответствии с графиком платежей процентов будет выплачено 501 807 руб. Из них 13% составят 65 234 рубля. Это и есть итоговая сумма процентов, на возврат которой может рассчитывать Иванов при приобретении квартиры.

В каких случаях можно вернуть проценты

Временных ограничений по возврату процентов нет. Это значит, если ипотека выплачивается, например, в течение тридцати лет, то все эти годы возможно возвращать себе проценты. Ограничение составляет только сумма.

Какой вычет первый: по квартире или процентам

Вычет уменьшает доходы, облагаемые налогом. Если доходы меньше имущественного вычета, то его сумма переносится на следующий и все последующие годы до ее полного использования. Как мы сказали выше при покупке недвижимости в ипотеку вычетов будет два:

- по самой недвижимости;

- по ипотечным процентам.

Если доходы человека меньше общей суммы вычетов, то какой из них нужно использовать первым? Любой. Закон не устанавливает очередность их получения. То есть вы вправе получить налоговую льготу сначала по недвижимости, а затем по процентам. Или наоборот. Сначала по процентам, а потом по недвижимости. Или оба вычета одновременно: частично по процентам, а частично по недвижимости.

Самый удобный и простой вариант получать льготу сначала по квартире, а затем по процентам. Дело в том, что вычет по квартире не меняется. Он равен расходам на ее покупку (но не более 2 000 000 руб. на человека). А сумма льготы по процентам увеличивается по мере их уплаты банку. Поэтому удобней использовать сперва весь вычет по квартире, а, затем, накопленную сумму вычета по процентам.

Еще раз подчеркнем, что в сумму налоговой льготы включают все проценты, которые вы заплатили с момента выдачи кредита банком. Тот факт, что на этот момент недвижимость не была получена или оформлена в собственность (такая ситуация обычно бывает по ДДУ) значения не имеет

Важно, что по этой квартире у вас возникло право на вычет

Пример

В 2022 году вы купили квартиру по ДДУ за 3 400 000 руб. На ее приобретение получена ипотека. Квартира сдана застройщиком в 2025 году. По состоянию на 31 декабря 2025 года проценты по кредиту, уплаченные банку, составили 568 000 руб.

Вы вправе заявить вычет в 2025 году в сумме:

- по квартире — 2 000 000 руб. (максимальный размер);

- по процентам — 568 000 руб.

Обе этих суммы вписывают в декларацию за 2025 год.

Предположим ваш доход в 2025 году составили 1 780 000 руб. Значит вы сможете использовать льготу по квартире на эту сумму. Остаток вычета, который перейдет на следующий 2026 год, составит:

- по квартире — 220 000 руб. (2 000 000 — 1 780 000);

- по процентам — 568 000 руб. (этот вычет не был использован).

В 2026 году вы заплатили банку еще 134 000 руб. Значит по итогам 2026 года вы вправе получить вычет:

- по квартире квартиры — 220 000 руб.;

- по процентам — 788 000 руб. (568 000 + 220 000).

Эти суммы вписывают в декларацию за 2026 год.

Получение налогового вычета по процентам ипотеки при покупке второй квартиры

При покупке недвижимости до 1 января 2014 года возможность получения основного вычета была одноразовой вне зависимости от стоимости недвижимости. Изменения, внесенные в законодательство после 2014 года, позволяют подать декларации в налоговую службу по нескольким объектам недвижимости.

Получение налогового вычета по процентам при покупке второй недвижимости имеет некоторые нюансы. Возврат денежных средств возможен только при рассмотрении заявки на 1 объект недвижимости.

Недвижимость, которая была приобретена супругами в браке, является совместным имуществом и при этом каждая сторона имеет право на получение налогового вычета по процентам. Пропорции по выплатам могут быть распределены между двумя супругами по обоюдной договоренности.

Перенесение остатков на последующие налоговые временные периоды

Согласно норме, указанной в ч. 9 ст. 220 НК, если процентный вычет не может быть возвращен сразу полностью, его остаток возможно переносить на далее идущие налоговые периоды (но только по одному и тому же объекту недвижимости).

Пример № 3. Заемщик взял в банке ипотечный займ и приобрел дом за 20 млн. рублей. Всего было уплачено 5 млн. ипотечных процентов. Он пришел в налоговую инспекцию в 2017-году. Он полностью воспользовался своим правомочием на основной вычет, то есть вернул 260 тыс. рублей, а вот по процентам возвратил только 130 тыс. (с 1 млн. расходов). Получается, 13 % с оставшихся 4 млн. рублей он может возвратить в последующих годах – в 2018, 2019, 2020, 2021 и так далее.

Кто не имеет права получать имущественный вычет?

Существуют категории лиц, которые права на получение данного вида налоговых льгот не имеют. К ним относятся следующие лица:

- Осуществляющие трудовую деятельность «неофициально», то есть не выплачивающие налог на доход;

- Которые осуществляют предпринимательскую деятельность и применяют патентную систему налогового обложения или УСН;

- Граждане, которые стали полноправными владельцами недвижимости, оплаченной другими лицами, что подтверждает предоставленная документация (к примеру, чеки или платежные поручения);

- Граждане, до этого обращавшиеся за получением вычета на иное либо то же недвижимое имущество, чья стоимость составляет от 2-х миллионов руб. и более, либо за получением вычета, за начисленные по кредиту проценты.

Получить отказ в предоставлении вычета по процентам по ипотеке можно и в том случае, если были представлены недостоверные данные, либо неполный пакет документов, которые нужны для его оформления. В подобной ситуации, право на возврат НДФЛ появится после предоставления недостающей документации либо корректных сведений.

Отказ налоговой инспекции в предоставлении возврата процентов по ипотеке по каким-либо другим основаниям является незаконным и может быть обжалован в суде или вышестоящих подразделениях налоговой инспекции.

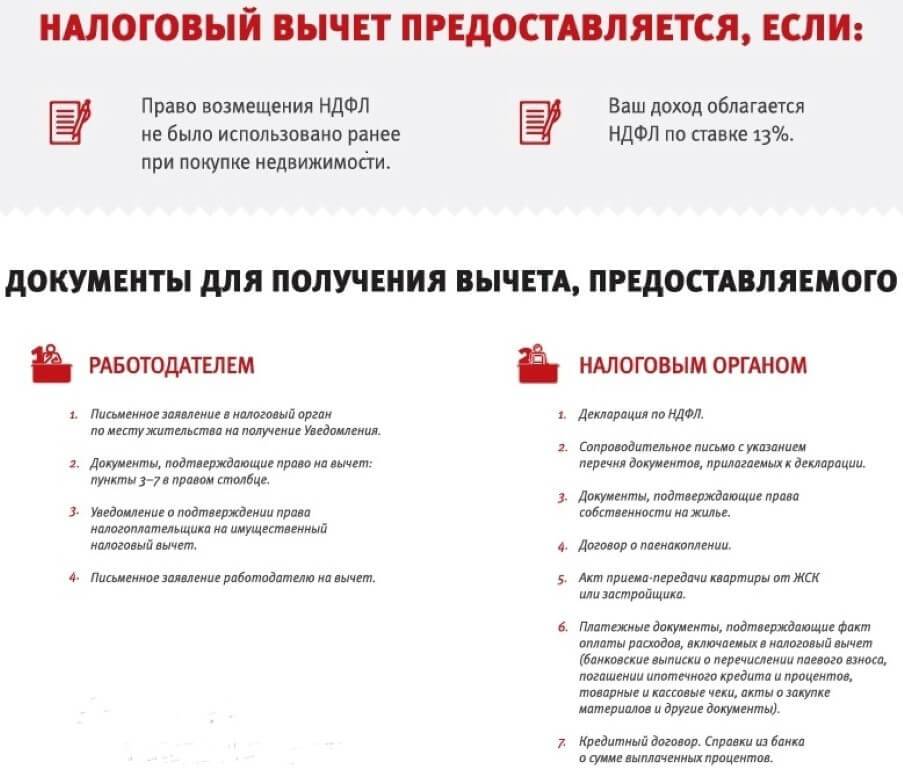

Документы, необходимые для получения вычета при покупке недвижимости в кредит

Право на имущественный

налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

, необходимые для получения “основного” вычета;

документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены , которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 “О предоставлении имущественного налогового вычета” ФНС России разъяснила, что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

договор займа (кредита) должен быть целевым, т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения “основного” вычета:

При получении вычета надо иметь в виду, что:

Собственный вексель в счет оплаты стоимости жилья в качестве

документального подтверждения произведенных расходов учесть не

удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6).Если сторонами выступают физические лица,

документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем

денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у

нотариуса не нужно. Более того, если все элементы расписки

содержатся в договоре купли-продажи жилья, то документом,

подтверждающим фактические расходы, будет являться такой договор.В случае строительства или приобретения , в том числе не оконченного строительством, или

доли (долей) в нем для заявления имущественного налогового вычета

предъявляют документы, подтверждающие право собственности на жилой дом или долю (доли) в нем.При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся

доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры,

а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату

или долю (доли) в них.При отсутствии документа,

подтверждающего право собственности, но при наличии документа,

подтверждающего передачу квартиры в пользование, имущественный

налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не

обязательно дожидаться момента, когда будет выдано свидетельство о

праве собственности на объект жилья, однако необходимо, чтобы на

руках был акт о передаче квартиры, комнаты, доли (долей) в них

(Письмо Минфина России от 25.12.2007 № 03-04-05-01/428).Судебное решение о признании права собственности на

квартиру также является документом, на основании которого

налогоплательщик может получить имущественный налоговый вычет

(Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:

До настоящего времени в Налоговом кодексе приведен открытый перечень

платежных документов, поэтому для получения вычета по процентам к таковым могут быть

отнесены:

копия кредитного

(ипотечного) договора;копия графика погашения

кредита и уплаты процентов по кредитному (ипотечному) договору;- справка организации, выдавшей кредит, об уплаченных в

отчетном налоговом периоде процентах за пользование кредитом.

С 2013 года ФНС установлен перечень документов

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу

(кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:

Что такое вычет и кому он полагается?

Возмещение НДФЛ возможно лишь по кредитам, ориентированным на покупку любого вида жилья (дом, комната, квартира, доля в квартире).

Ипотека — это оформленный между двумя сторонами (заемщиком и банком) кредит.

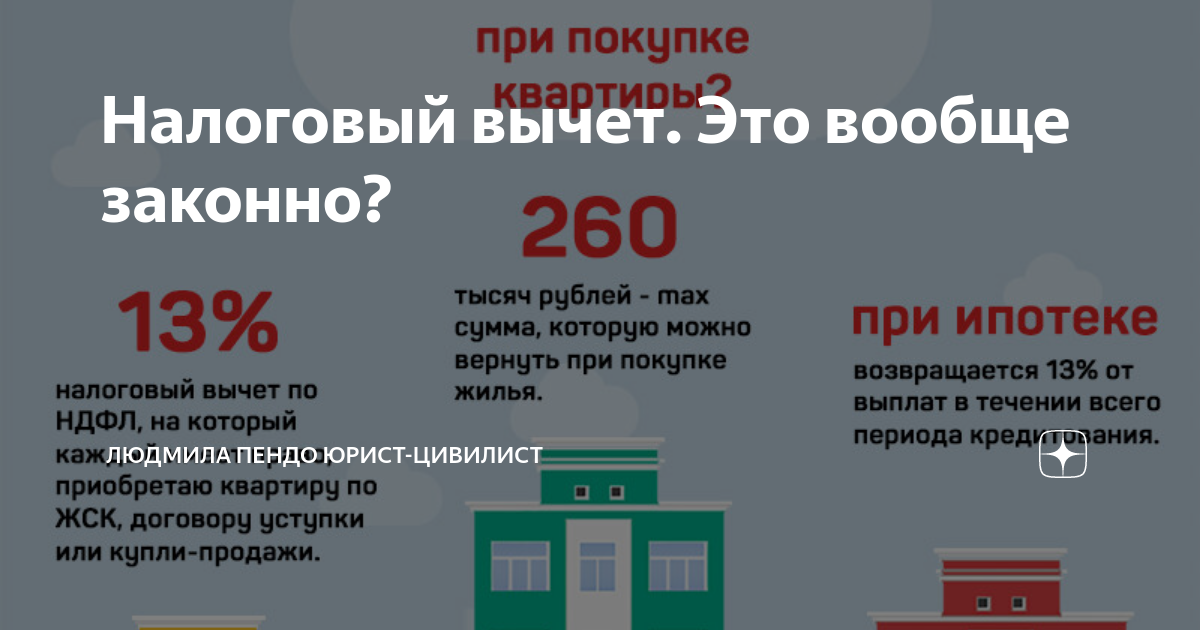

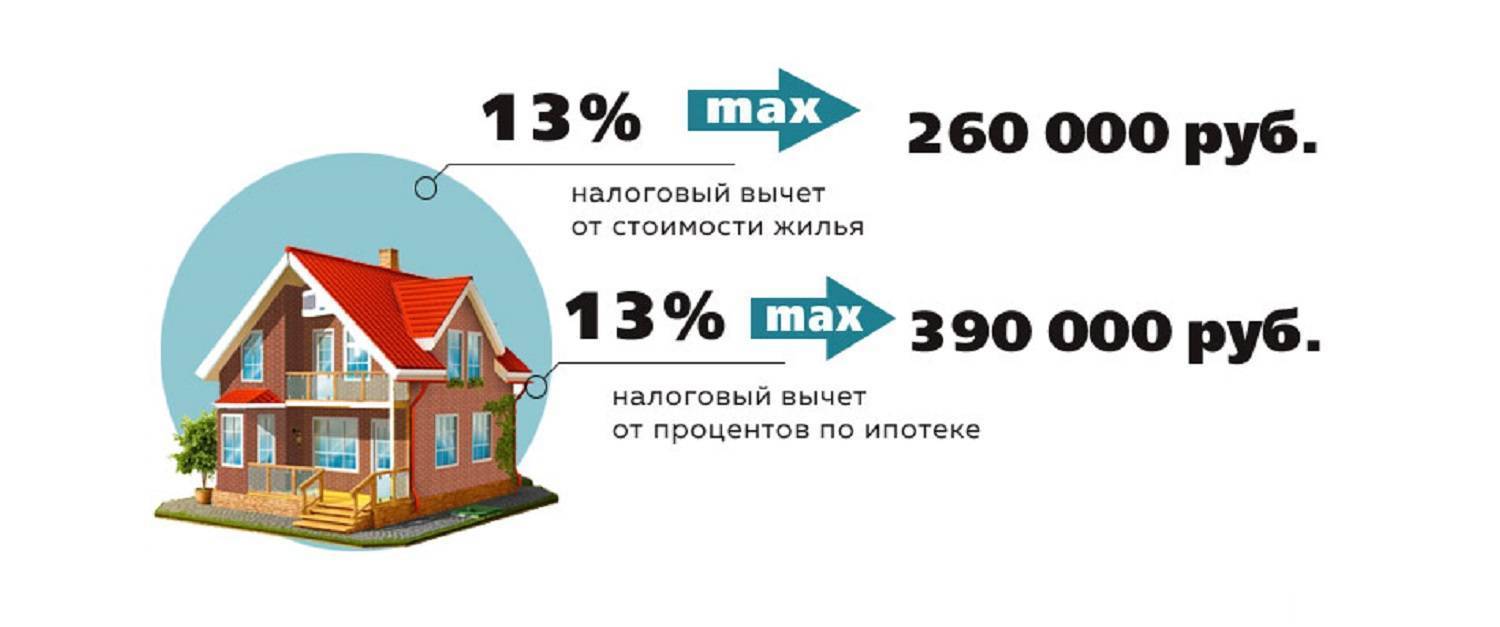

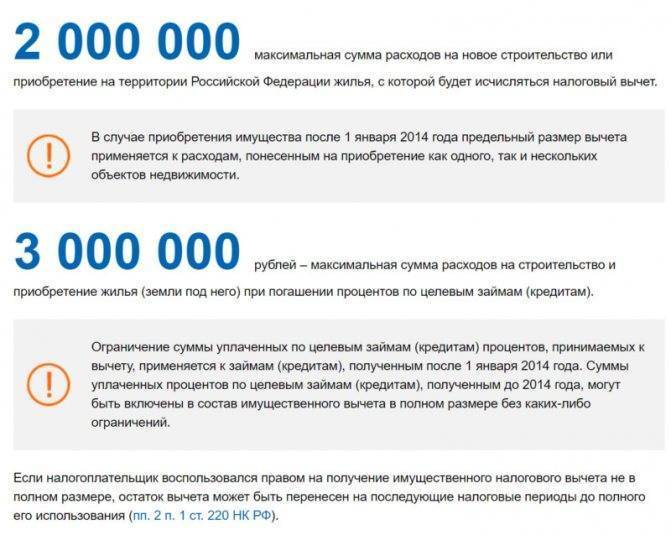

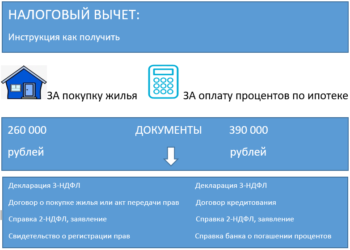

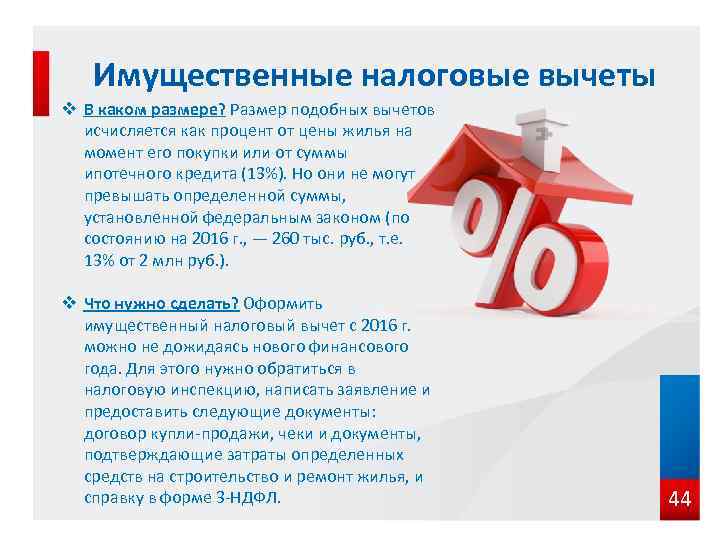

Вычет (или возврат НДФЛ) – это льгота, дающая возможность сэкономить на ипотечном кредите. Покупая недвижимость, человек может вернуть уплаченный 13%-й подоходный налог. Предельно-максимальная сумма равна 2 000 000 руб. Если объект недвижимости стоит больше, то государство может вернуть лишь 2000 000 х 0,13 = 260 000 рублей. А лица, которые не набрали этой суммы, могут дополучить ее с другого недвижимого имущества (читайте подробнее в статье «Налоговый вычет при покупке квартиры»).

Максимальная сумма для расчета процентного имущественного вычета по ипотеке равна 3 000 000 рублей (на 2018 год). Таким образом, «ипотечники» имеют право на компенсацию в сумме 390 000 руб. (3 000 000 х 13%) с выплаченных процентов.

Иными словами, вычет – это сумма, уменьшающая размер облагаемой налогом прибыли, как по стоимости купленного жилья, так и по выплачиваемым банку процентам за использование заемных средств.

Претендовать на получение налогового вычета могут граждане России, иностранцы, законно осуществляющие на территории нашей страны трудовую деятельность и выплачивающие НДФЛ.

Гражданин получает от государства не саму сумму вычета в денежном выражении, а возмещение выплачиваемого им подоходного 13% – го налога. Сначала возврату подлежат налоги, включенные в стоимость недвижимости, после чего возврат переходит на выплаченные по договору ипотечного займа проценты.

Следует отметить, что налоговый вычет по процентам вовсе не обязательно заявлять одновременно с вычетом жилищным. Если вы купили жилье с помощью ипотеки и уже воспользовались вычетом по расходам на его приобретение, но забыли про существование процентного вычета либо не знали о нем, или в течение какого-то времени у вас не было облагаемого налогом дохода, то это не мешает вам позднее воспользоваться налоговым вычетом по процентам по ипотеке.

Налоговый вычет при покупке квартиры в ипотеку с материнским капиталом

СõôÃÂÃÂòð ÿþ ÃÂõüõùýþüàÃÂõÃÂÃÂøÃÂøúðÃÂàüþöýþ ÿÃÂÃÂúðÃÂàýð ÿþóðÃÂõýøõ øÿþÃÂõÃÂýþóþ ÷ðùüð (äàþà29.12.2006 â 256). ÃÂþ ýðûþóþòÃÂù òÃÂÃÂõàýõ ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýÃÂõÃÂÃÂàýð ýøà(ÃÂþóûðÃÂýþ ÿÃÂýúÃÂà5 ÃÂÃÂðÃÂÃÂø 220 ÃÂÃÂ).

âðúøü þñÃÂð÷þü, òþÃÂÃÂÃÂõñþòðÃÂàøüÃÂÃÂõÃÂÃÂòõýýÃÂù òÃÂÃÂõàüþöýþ ÃÂþûÃÂúþ àÃÂðúÃÂøÃÂõÃÂúø ÿþÃÂÃÂðÃÂõýýþù ÃÂÃÂüüàýð ÿÃÂøþñÃÂõÃÂõýøõ úòðÃÂÃÂøÃÂà(÷ð üøýÃÂÃÂþü üðÃÂúðÿøÃÂðûð).

áûÃÂÃÂðõÃÂÃÂàø ÃÂðúþõ, úþóôð ÿþÃÂûõ ÃÂðÃÂÃÂøÃÂýþóþ ÿþóðÃÂõýøàøÿþÃÂõúø üðÃÂúðÿøÃÂðûþü ÿÃÂøÃÂþôøÃÂÃÂàòþ÷òÃÂðÃÂðÃÂàÃÂðýõõ ÿþûÃÂÃÂõýýÃÂù òÃÂÃÂõàóþÃÂÃÂôðÃÂÃÂÃÂòÃÂ.

В какое время заявляется вычет

Поздравляем – у вас на руках свидетельство о том, что вы получили в собственность дом или квартиру. Как только окончится текущий год (календарный), вы можете смело обращаться в свой налоговый орган с 3-НДФЛ и подать декларацию. К примеру, если вы получили свидетельство о собственности в 2015 году, то проценты вам начнут возвращать уже в 2016.

Выплаты по процентам начнут возвращать со следующего года

Торопиться необязательно – всего вам доступно три года, за которые можно оформить соответствующие НВ.

Давайте разберем пример.

Виталий приобрел квартиру в 2011 году, но подготовил документы только к 2016. Получается, что он получит возврат только за годы с 2013 по 2015 (включительно).

Такой вычет, касающийся ИК, можно внести позднее, чем основной вычет.

Крайне важно запомнить еще одну вещь – процентный вычет может касаться не только договора об ипотеке – это может быть любой кредитный договор или займ, однако одна существенная деталь – он обязан быть целевым. То есть средства из займа должны быть предназначены именно на покупку жилья в РФ

Вычет по процентам может касаться и целевых займов

Так, НВ включает исключительно оплаченные проценты (т. е. с первого произведенного по кредиту платежа). Даже если вы оформили ипотеку раньше, чем получили бумаги о том, что жилье находится в вашей собственности.

Вычет можно получить только с трех миллионов рублейВычет можно получить только с трех миллионов рублей

Что такое налоговый вычет

Это особая мера налоговой поддержки от государства. При возникновении определенных видов расходов гражданин может заявить об уменьшении базы, с которой он должен перечислить в бюджет налог на доходы (при реализации имущества) или может вернуть из бюджета сумму, равную тринадцати процентам от понесенных затрат. Происходит это двумя способами:

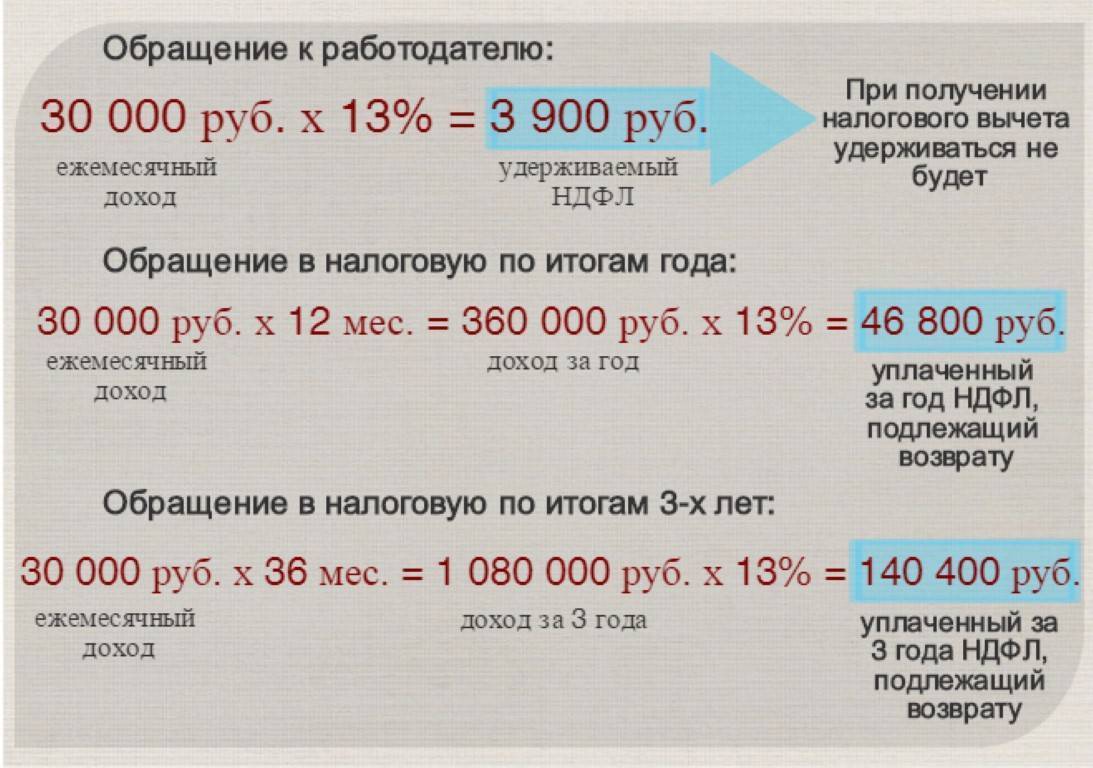

- гражданин оформляет возмещение уже перечисленного в течение прошедшего года НДФЛ и получает причитающуюся сумму на расчетный счет через налоговую инспекцию. Деньги переводят единой суммой.

- гражданин предъявляет по месту работы уведомление о праве на получение налоговой льготы, которую берет в инспекции по месту жительства. Согласно этому документу работодатель не удерживает с заработной платы работника налог в виде 13% НДФЛ до достижения определенного лимита. Таким образом, в течение некоторого времени работник получает зарплату на 13% больше, чем обычно.

Существует несколько разновидностей налогового вычета. Самые популярные:

- стандартный;

- социальный;

- имущественный.

Социальный вычет оформляется для возврата средств, потраченных на лечение, санаторно-курортное оздоровление, обучение и образование и т.д.

Имущественный вычет может вернуть гражданин, если он приобрел или построил жилье. Он может претендовать на возмещение суммы в размере 13% от понесенных расходов. Возврат денег по вычету разрешено получать на протяжении нескольких лет, пока не компенсируется вся положенная сумма.

Важно! Нельзя пользоваться имущественным вычетом, если на приобретение жилья был потрачен материнский капитал или средства принадлежали работодателю или государственному бюджету.

Особенности налогового вычета при различных видах ипотек

Стоит рассмотреть отдельные моменты получения вычета по НДФЛ при различных ипотечных займах.

Рефинансирование ипотеки

Законодательство не ограничивает получение налогового вычета при осуществлении рефинансирования ипотеки. Это означает, что независимо от количества перекредитованных займов, за гражданином сохраняется возможность претендовать на компенсацию (Письмо Минфина от 25.05.2017 № 03-04-07/32360 и пп.4 п. 1 ст. 220 НК).

Главное, чтобы в новом кредитном соглашении было прописано целевое предназначение – прослеживалась ипотечная направленность. Не играет роли, получал ли заемщик вычет по прошлому кредиту или нет, при подаче заявления на возврат НДФЛ необходимо приложить оба ипотечных договора (старый и новый).

Военная ипотека

Если оформлялась военная ипотека, то к налоговому вычету полагается сумма, потраченная на покупку жилой недвижимости за минусом средств, предоставленных государством в качестве финансовой поддержки (п. 5 ст. 220 НК РФ, письма Минфина: № 03-04-05/7-350 и 03-04-05/9-235 от 15.03.2013).