Бюджетные правоотношения

Общественные отношения, регулируемые нормами бюджетного права, в конечном итоге приобретают форму соответствующих правоотношений. В соответствии с действующим законодательством такие правоотношения включают в себя любые связи, которые возникают между субъектами, когда регулируется бюджетный процесс:

- Создания доходов или же осуществления расходов различных уровней бюджетов государственной системы РФ, а также при осуществлении муниципальных и государственных заимствований и регулирования соответствующего долга.

- Составления и дальнейшего рассмотрения проектов составленных бюджетов каждого уровня государственной системы, а также утверждения и последующего исполнения, включая контроль над всеми этапами.

Фонд обязательного медицинского страхования

В соответствии с действующим законодательством принципы бюджетного права рассматривают федеральный и территориальные фонды данного типа. В качестве правовой базы для работы любых таких органов являются различные положения, которые были утверждены в соответствии с постановлениями Верховного совета от 24 февраля 1993 года.

Работа указанных фондов направлена на то, чтобы обеспечить полноценную реализацию действующей политики государства в сфере обязательного медицинского страхования рабочих в виде составной части общей системы государственного страхования. Формирование федеральных органов является инициативой правительства Российской Федерации, в то время как территориальные формируются в соответствии с инициативами органов власти определенных республик и прочими субъектами Российской Федерации.

Основные источники, которые обеспечивают образование таких фондов, представляют собой страховые взносы всевозможных хозяйствующих субъектов, а также бюджетные ассигнования и прочие поступления. Все средства, полученные таким образом, в конечном итоге направляются на обеспечение обязательного медицинского страхования, а также прочих мероприятий, которые с этим связаны.

Бюджет федерального фонда, а также отчетность о его работе в обязательном порядке каждый год рассматриваются Государственной Думой в процессе проводимых заседаний.

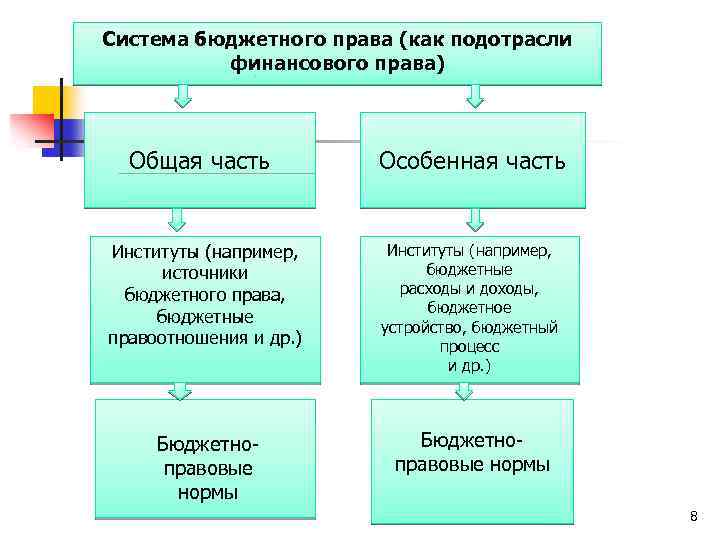

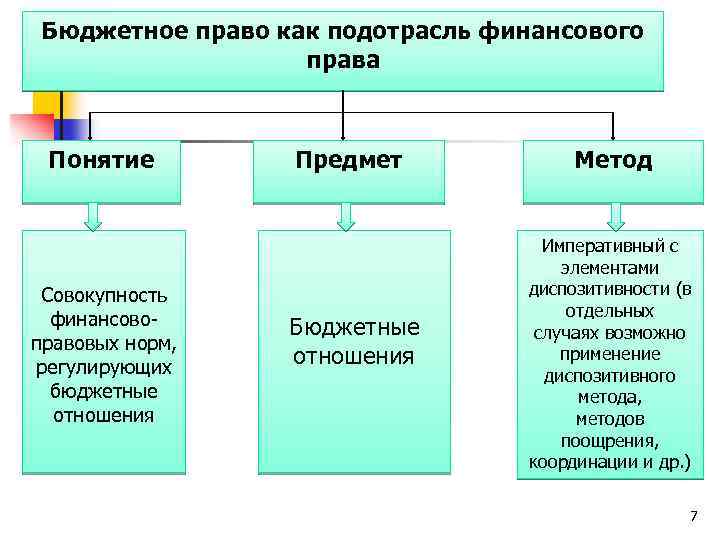

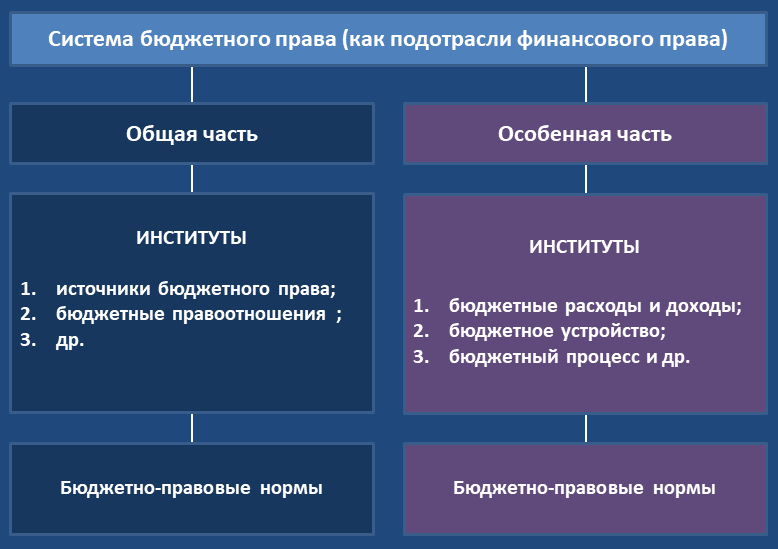

2. Принципы бюджетного права

12

- по источнику нормативного закрепления — установленные Конституцией РФ;

- установленные бюджетным законодательством РФ;

- по сферам действия — т. е. распространяющиеся на все институты бюджетного права (общие принципы);

- отдельные институты бюджетного права (институциональные).

- федерализм;

- равноправие субъектов РФ в сфере бюджетной деятельности (ст. 5);

- реализация совместного ведения Российской Федерации и субъектов РФ в установлении общих принципов бюджетной деятельности местного самоуправления;

- самостоятельность бюджетной деятельности органов местного самоуправления (ст. 12, 130—132);

- участие граждан РФ в бюджетной деятельности государства и местного самоуправления (ч. 1 ст. 32);

- гласность (например, ч. 3 ст. 15); плановость; законность (например, ст. 1, 2, 15, 57);

- распределение функций в области бюджетной деятельности на основе разделения законодательной (представительной) и исполнительной властей (например, ч. 1 ст. 105, п. «б» ч 1 ст. 114).

- ежегодность (цикличность, периодичность) возникновения бюджетных отношений (ст. 242 БК РФ);

- неразрывность (в большинстве случаев) бюджетных прав и обязанностей субъектов бюджетного права (ст. 7—9 БК РФ);

- координация бюджетной политики РФ, субъектов РФ и муниципальных образований;

- реализация совместного ведения Российской Федерации и субъектов РФ в установлении общих принципов бюджетной деятельности муниципальных образований; выражение в правовой форме бюджетов всех уровней бюджетной системы РФ (ст. 11 БК РФ);

- единство группировки доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов на основе бюджетной классификации (гл. 4 БК РФ; Федеральный закон «О бюджетной классификации Российской Федерации»);

- неотвратимость ответственности за нарушение бюджетного законодательства РФ (гл. 4 БК РФ).

- принцип бюджетной системы РФ;

- принципы межбюджетных отношений;

- принципы бюджетного процесса.

- разграничение Доходов и расходов между уровнями бюджетной системы РФ;

- самостоятельность бюджетов;

- полноту отражения доходов и расходов бюджетов;

- сбалансированность бюджета;

- эффективность и экономность использования бюджетных средств;

- общее (совокупное) покрытие расходов бюджетов;

- гласность;

- достоверность бюджета;

- адресность и целевой характер бюджетных средств;

- распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы РФ;

- разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов бюджетной системы РФ;

- равенство бюджетных прав субъектов РФ, равенство бюджетных прав муниципальных образований;

- выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

- равенство всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

- последовательность вступления в бюджетную деятельность органов исполнительной и представительной власти (например, ст. 184, 192 БК РФ);

- казначейское исполнение бюджетов (ст. 215 БК РФ);

- ежегодность бюджета (ст. 242 БК РФ);

- публичность и гласность (например, ст. 279 БК РФ);

- единство кассы (ст. 216 БК РФ);

- формирование расходов бюджетов всех уровней бюджетной системы РФ на основе единой методологии, нормативов минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ (ст. 6, 65 БК РФ);

- иммунитет бюджетов (ст. 239 БК РФ).

Источники

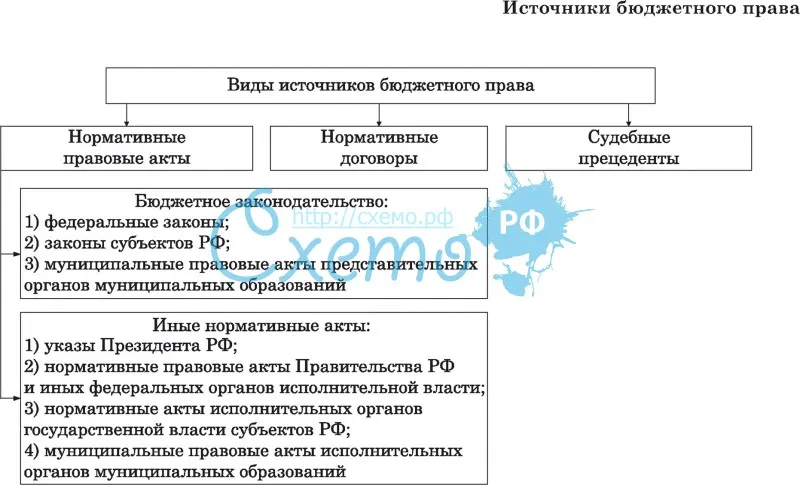

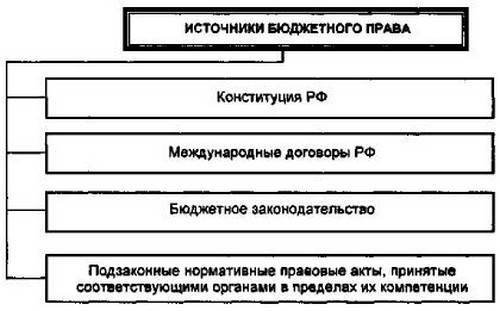

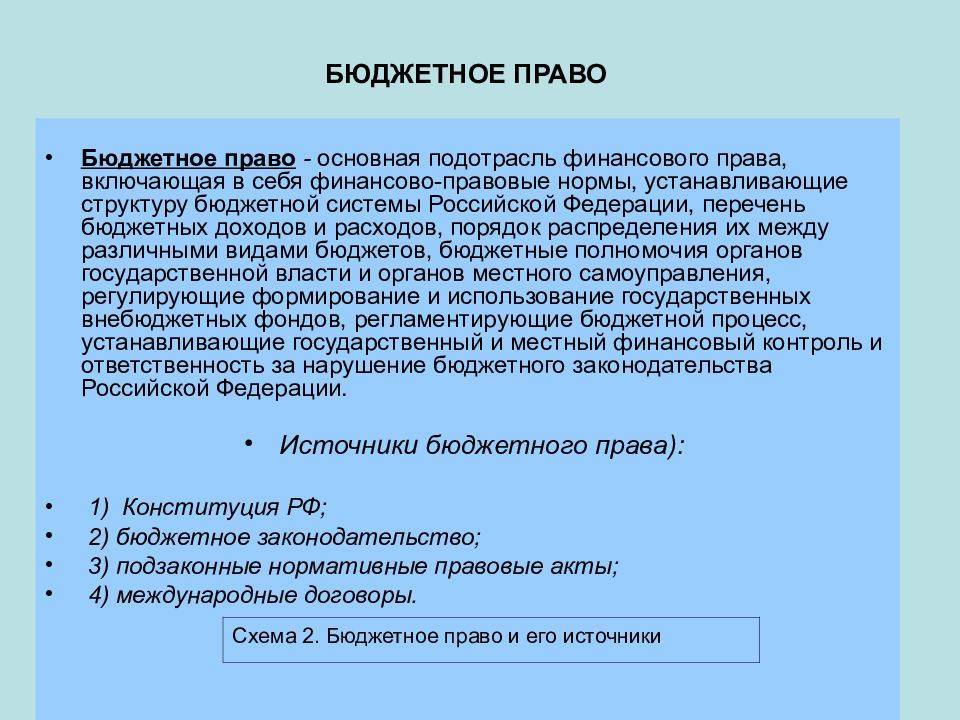

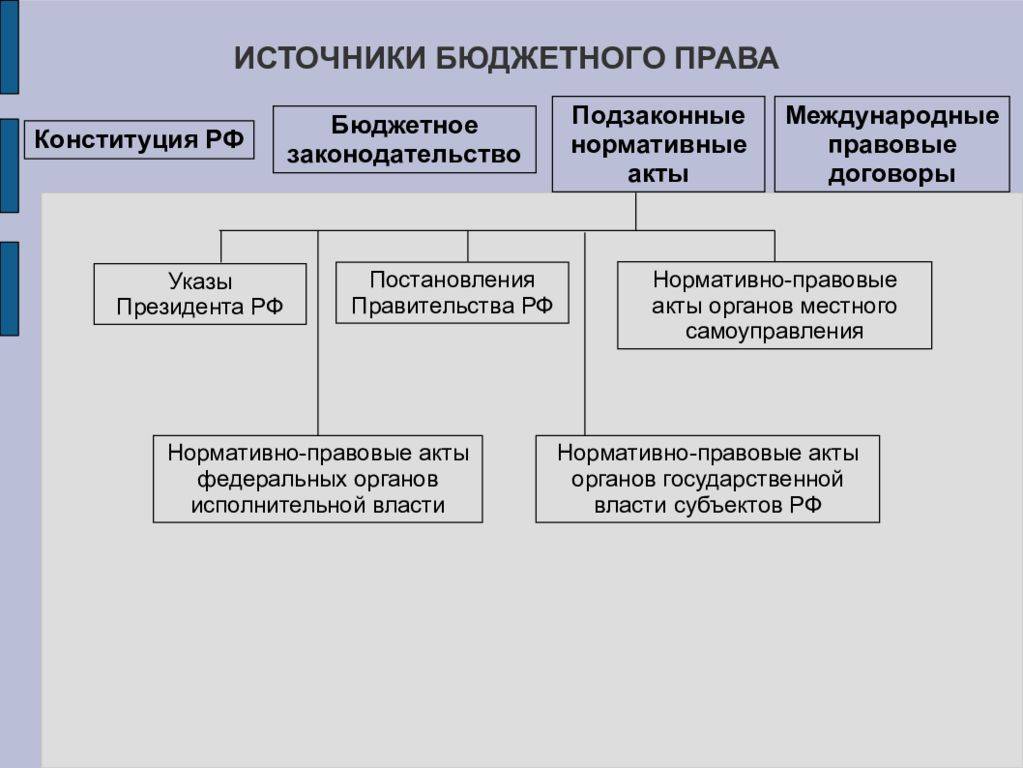

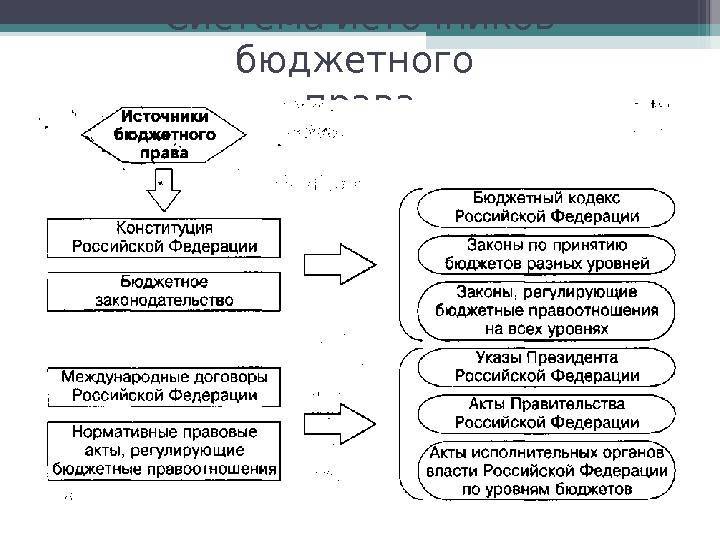

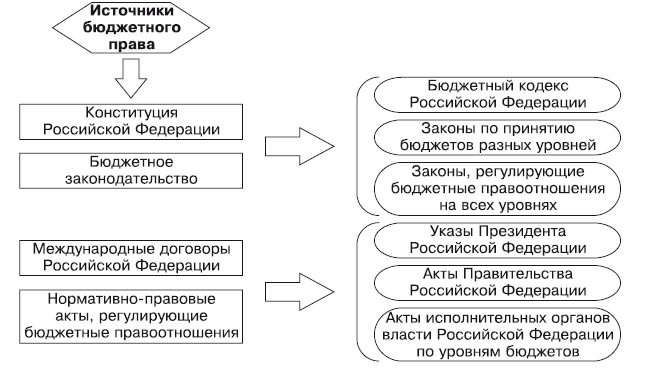

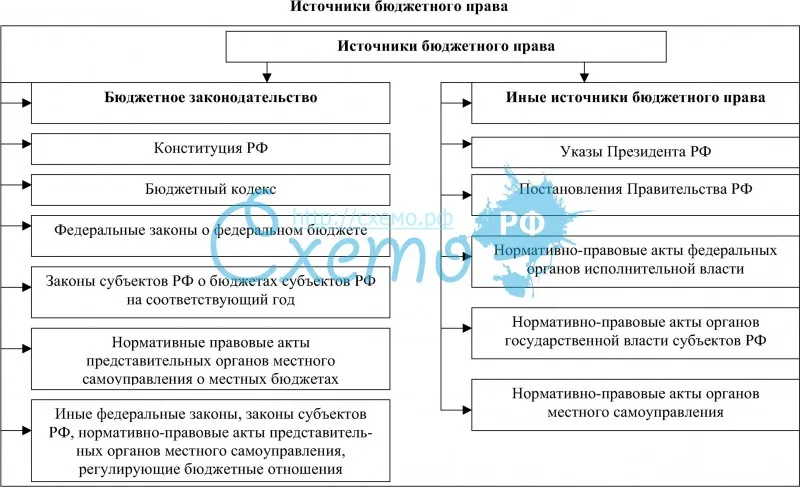

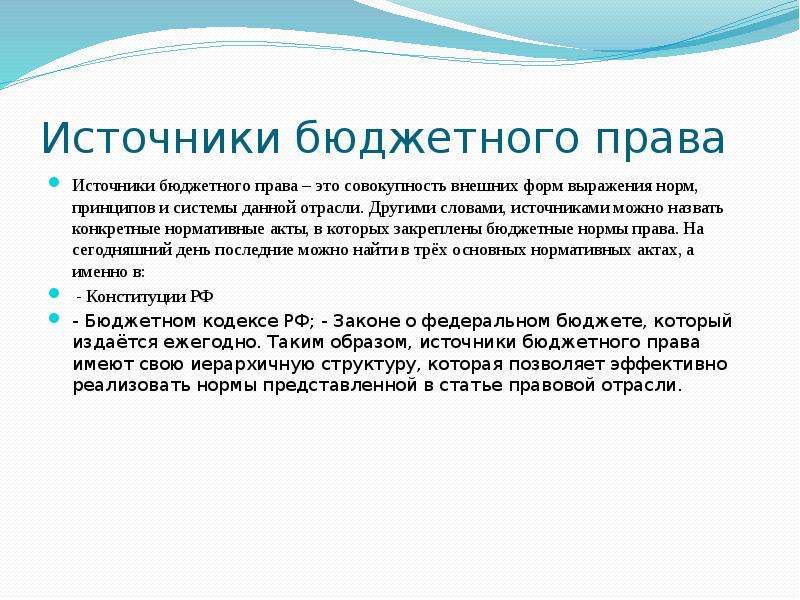

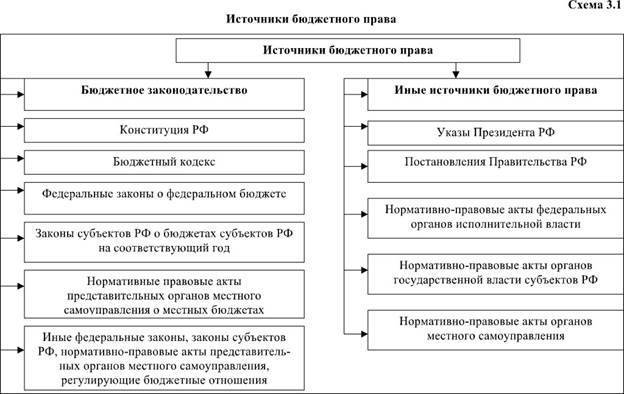

Основой всех правовых норм, регулирующих бюджетные отношения, является Конституция РФ. Ряд ее статей непосредственно устанавливают исходные начала и принципы бюджетной деятельности в Российской Федерации (ст. 71, 106). Помимо этого и конституционные нормы общего значения определяют основные принципы и формы взаимоотношений в области бюджета, основы организации бюджетной деятельности государства, защиты прав и законных интересов участвующих в ней субъектов.

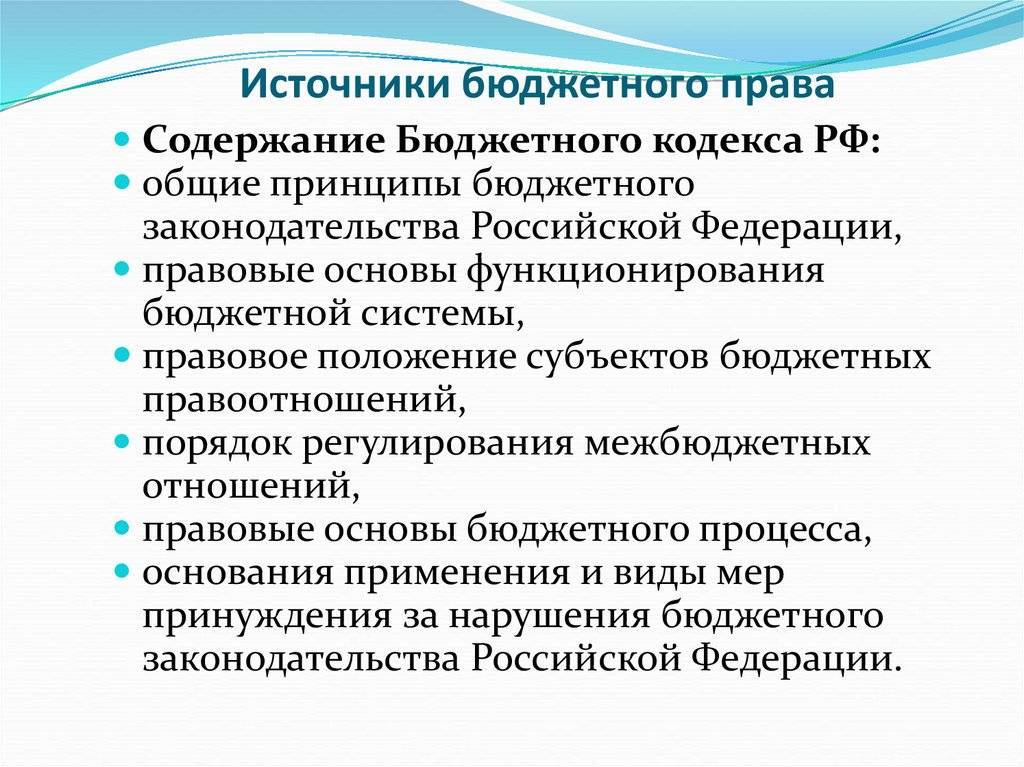

Среди действующих в данной сфере законодательных актов особо следует отметить Бюджетный кодекс РФ (далее — БК РФ) — кодифицированный федеральный законодательный акт, регулирующий бюджетные отношения в стране. В нем установлены общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы, включая федеральный бюджет, бюджеты субъектов РФ и муниципальных образований, государственные внебюджетные фонды и т. д.

Ежегодно принимаемые законы о федеральном бюджете помимо конкретных показателей его доходов и расходов также содержат правила общего значения, нормы бюджетного права.

В сфере бюджетных отношений помимо законов на федеральном уровне действуют указы Президента РФ, постановления Правительства РФ, правовые акты Минфина России, которым принадлежит важная роль в практической организации бюджетной деятельности государства.

Региональная составляющая источников бюджетного права

Нормативные правовые акты, регулирующие бюджетные отношения, принятые на уровне субъектов РФ, можно систематизировать аналогично федеральным нормативным правовым актам – по юридической силе:

- уставы и конституции субъектов РФ;

- законы субъектов РФ;

- подзаконные акты (акты исполнительных органов власти субъектов РФ).

Основные законы субъектов РФ – уставы и конституции данных субъектов, как правило, содержат общие нормы о бюджетной системе субъекта РФ и о бюджетных полномочиях государственных органов власти субъекта РФ.

В систему региональных нормативных правовых актов в бюджетной сфере входят и подзаконные акты – акты исполнительных органов власти субъектов РФ (например, постановление Правительства субъекта).

Бюджетный кодекс

Наиболее важное место сред всех источников отводится БК, который был принят впервые в 1998 году. В соответствии с ним устанавливаются общие принципы данного законодательства, а также организации и дальнейшей работы всей бюджетной системы

Помимо этого на его основе определяется еще масса других правил и правовых норм, включая правовые основы порядка и возможного привлечения к ответственности за какие-либо нарушения бюджетного законодательства и многое другое.

Сам по себе Бюджетный кодекс включает в себя 5 частей, каждая из которых содержит 32 главы. Изначально в действующей правовой системе России в структуру бюджетного законодательства было решено добавить нормы, позволяющие регулировать кредитные отношения с государством и различными муниципальными образованиями. Некоторые его главы посвящаются также муниципальному и государственному долгу или различным кредитам, предоставленным Россией другим государствам.

Особенно важное значение БК приобретает, когда регулируется бюджетный процесс между несколькими органами, положения о них также выделяются в отдельную главу

Устройство

Если рассматривать источники бюджетного права, то бюджет здесь является основным финансовым планом страны, а также предоставляет детальную роспись его расходов и доходов. По своему материальному содержанию он является централизованным государственным фондом денежных средств.

Нужно правильно понимать, что бюджет играет чрезвычайно важную роль в хозяйственной и политической жизни любой страны. Россия представляет собой федеральное государство. Поэтому источниками бюджетного права являются ее федеральный бюджет, а также средства различных субъектов.

Государственная система обеспечивает требуемое финансирование для социально-экономического развития страны, а также оплачивает обороноспособность и еще множество других насущных потребностей. Разработка же бюджета осуществляется исходя из тщательно составленного прогноза социально-экономического развития государства на конкретный год.

Бюджетные правоотношения государства определяются его устройством, установленным в соответствии с Конституцией. Российская Федерация представляет собой правовое, федеративное и демократическое государство, соблюдающее республиканскую форму правления. Страна включает в себя края, области, республики, автономные области и округа, а также города федерального значения, которые представляют собой равноправные субъекты бюджетного права РФ.

Бюджетная система включает в себя совокупность республиканских, краевых, областных, федерального и еще множества других бюджетов и является элементом общей финансовой системы.

Механизм реализации бюджетной политики

Государственный бюджет приобрел следующие новые черты: бюджет становиться одним из важнейших каналов, через который государство может оказывать определенное воздействие на различные сферы хозяйственной деятельности в условиях переходного периода к рыночным отношениям.

В настоящее время усиливается значение бюджетной политики для поддержания развития частного сектора путем снижения для них уровня налогового обложения, предоставления всякого рода льгот, субсидий.

В современных российских условиях к ключевым механизмам реализации бюджетной политики можно смело отнести следующее:

- Исполнение бюджета

- Политика бюджетного дефицита

- Определение источников формирования доходной части бюджета и определение расходования бюджетных средств в соответствие направлениями социально-экономической политики.

- Налогообложение может использоваться как сдерживающее или же стимулирующее в контексте развития различных отраслей и сфер деятельности в национальной экономической системе.

Исполнение государственного бюджета являет собой процесс, регламентированный не только Бюджетным кодексом РФ, но и иными нормативно-правовыми актами. Исполнение бюджета можно рассматривать в разных ракурсах и с опорой на различные показатели.

Механизм исполнения бюджета

В настоящее время активно используется политика бюджетного дефицита, так как она позволяет корректировать бюджет и контролировать его наполняемость.

В Российской Федерации налоговое законодательство определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписания Президента РФ вступают в законную силу.

Итак, действующее законодательство не в полной мере регламентирует не только механизмы, но и процедуру мониторинга межбюджетных отношений. В этой связи следует обратиться к усилению контроля за реализацией механизмов бюджетной политики, особенно такого механизма как применение государственных программ, для того, чтобы существенно ускорить процесс решения ключевых задач бюджетной политики, как в России в целом, так и в регионах в частности.

Россия находится на стадии адаптации к сложной экономической и геополитической ситуации, обусловленной новым витком мирового экономического кризиса и усилением внешнего давления на нашу страну. В этой связи бюджет РФ меняет свою структуру. Отмечены серьезные и достаточно результативные действия направленные на преодоление чрезмерного влияния уровня цен на нефть на формирование доходной части бюджета.

Пенсионный

Пенсионный фонд входит в субъекты бюджетного права и имеет режим, определяющийся соответствующим положением от 1991 года. Он непосредственно подчиняется правительству и, соответственно, предоставляет ему ежегодный отчет о своей работе. Бюджет данного фонда ежегодно в обязательном порядке утверждается высшими законодательными органами страны, а его средства являются всецело государственной собственностью.

Формирование Пенсионного фонда осуществляется в субъектах РФ и на федеральном уровне, благодаря чему обеспечиваются своевременные и полноценные выплаты каждому пенсионеру, вне зависимости от того, где он работал или проживает.

Норма бюджетного права в отношении Пенсионного фонда предусматривает несколько источников его образования:

- страховые взносы, выплачиваемые работодателями;

- страховые взносы, которые делают сотрудники различных предприятий;

- ассигнования из федерального бюджета, которые выделяются для выплаты пенсий и всевозможных пособий;

- средства, возмещенные фондом занятости в связи с назначением досрочных выплат безработным;

- различные добровольные взносы.

Это только основной перечень источников финансирования данного фонда, в то время как существует еще несколько других.

Бюджетный кодекс РФ

Уже в 2000 году вступил в законную силу Бюджетный кодекс РФ, расширивший бюджетную систему, а также причисливший к ней бюджеты государственных внебюджетных фондов.

Определение 2

Бюджетным кодексом называют свод законодательства касательно функционирования и развития бюджетной системы Российской Федерации, который обеспечивает финансовое регулирование отношений бюджетного характера, устанавливает общие принципы официального бюджетного законодательства, а также правовые основы функционирования бюджетов разных уровней, правовое положение субъектов бюджетных отношений, порядок осуществления регулирования межбюджетных отношений, определяет основы бюджетного процесса, основания и разновидности ответственности за прямое нарушение бюджетного законодательства.

Стоит сказать, что далеко не во всех странах мира присутствует бюджетный кодекс. Некоторым достаточно принятия законов касательно разных вопросов бюджетных правоотношений.

Именно в России необходимость его принятия наступила из-за того, что:

- Действующее до этого бюджетное законодательство устарело и перестало соответствовать российской Конституции; обнаружилось отсутствие норм, которые бы регламентировали процесс исполнения бюджетов, а также контроль над его исполнением.

- Изменились принципы организации межбюджетных отношений.

- Появилась необходимость установления определенной ответственности участников бюджетного процесса за частичное и несвоевременное финансирование, а также за нецелевое использование бюджетных средств, за невозврат бюджетных ссуд и проч.