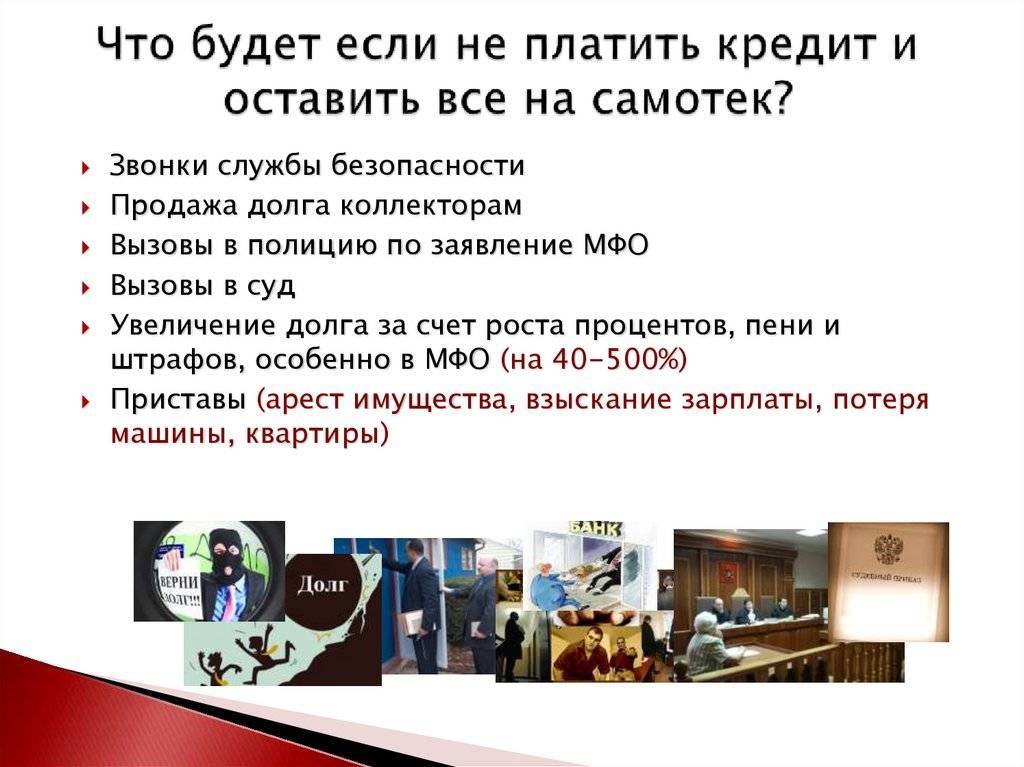

Форс-мажорные обстоятельства

В жизни иногда возникают ситуации, когда человек хочет, но не может заплатить кредит. В случае потери работы, пожара в квартире или неожиданной болезни вопрос о погашении долга можно решить мирным путем. Но реальность такова, что банки при малейшем намеке на неплатежеспособность заемщика обращаются в коллекторские конторы. Последние начинают постоянно терроризировать звонками должника и всех членов его семьи

Поэтому так важно знать законные способы, как не платить кредит Сбербанку и прочим финансовым заведениям

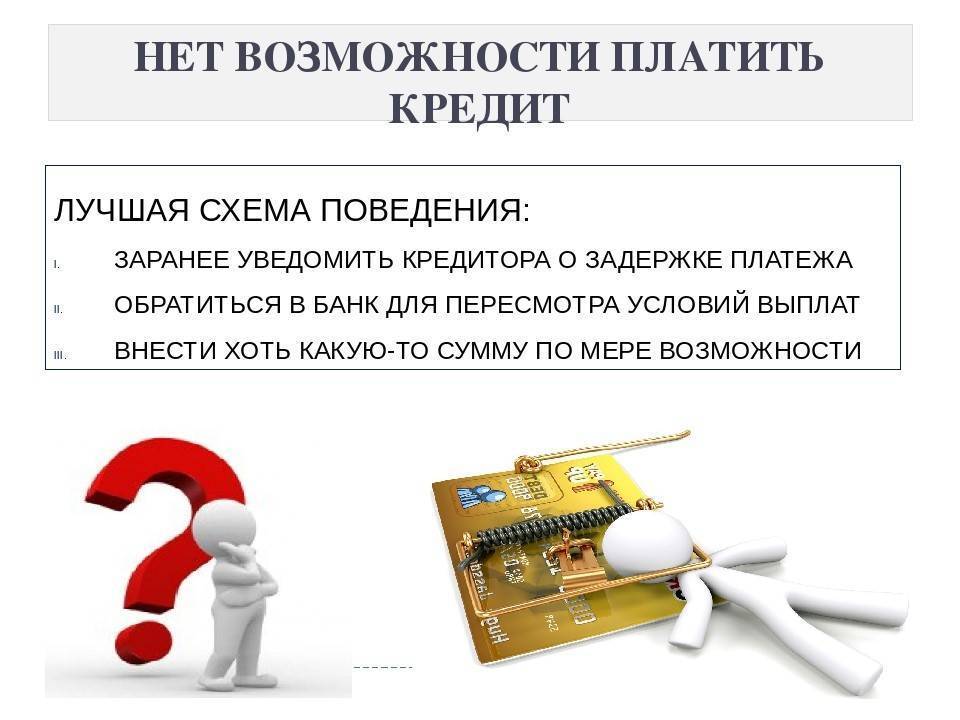

Первый заключается в том, чтобы обратиться в финансовое учреждение сразу, как появляются трудности с возвратом средств. Если есть возможность, можно обратиться в антиколлекторские агентства. Специально обученные юристы выступают посредниками между банком и заемщиком. Их услуги дорого стоят, но результат практически всегда удовлетворяет клиентов. К сожалению, большая часть населения выбирает не самый адекватный способ, как не платить кредит, – скрывается от коллекторов. Срок исковой давности – три года с момента последнего контакта заемщика с банком.

Если вас официально уволили с работы, то необходимо стать на учет в службу занятости, предоставить соответствующие документы в банк и попытаться договориться о реструктуризации или отсрочке долга. Только суд может принудительно заставить выплачивать кредит.

Также важно помнить, что взыскать объект залога, которым является недвижимое имущество, может только государственный исполнитель. А для этого он должен попасть на территорию должника и произвести опись

Должник, в свою очередь, имеет право не пускать служебное лицо. Привлечение при этом сил коллекторов незаконно. Можно также переписать имущество на родственников. И это только несколько способов, как можно не платить кредит.

Послесудебный этап: что будет?

Если суд вынес решение принудительно взыскать с вас задолженность, соответствующие исполнительные документы (судебный приказ, исполнительный лист) передаются приставам, и те начинают исполнительное производство.

Приставы имеют право:

- накладывать арест или продавать с торгов имущество и имущественные права;

- накладывать арест или взыскивать периодические выплаты на банковские счета;

- выселять должника из квартиры (на единственное жилье можно наложить арест, но выселить из него нельзя).

Закон позволяет проводить и другие действия, в том числе от имени и за счет должника.

Арест имущества

Арест движимого и недвижимого имущества – почти обязательная процедура, если дело дошло до признания банкротства физлиц и юридических субъектов. Арест налагается также в тех случаях, если вы брали кредит под залог.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Индексация суммы долга

Без индексации человек, взявший в долг 100 рублей 10 лет назад, выплачивает кредитору именно эту сумму.

Однако в результате инфляции, девальвации и экономических кризисов реальная ценность упомянутой суммы снижается в несколько раз. Должник окажется в выигрыше, кредитор – в дураках.

Угроза индексации – своего рода стимул для должников исполнять судебные решения более расторопно.

Направление исполнительного листа по месту работы

Суть такого исполнительного механизма предельно ясна. Когда у гражданина нет ценного имущества и денег на депозитах, это не значит, что банки простят ему все долги. Платить по счетам все равно придётся.

По месту работы лица приставы направляют исполнительный лист, который предписывает удержание части суммы от положенной должнику зарплаты в пользу кредитодателя. Обычно это 50% от официального оклада. Через суд можно добиться уменьшения процента выплат, но полностью отменить такое решение не получится.

Ограничения в правах

Помимо взыскания денег, существуют другие механизмы воздействия на нерадивых заемщиков. Например, им запрещается покидать страну, пока долги по кредитам не будут выплачены полностью.

Лицам, признанным банкротами, запрещается в течение определенного срока занимать руководящие должности.

Способы не платить кредит банку на законных основаниях

не будут применять штрафные санкции

- применение срока исковой давности;

- помощь антиколлеккоров.

Срок по кредитной задолженности составляет три года после появления первой просрочки. При этом за эти три года не должно быть между клиентом и банком никаких контактов. Любой звонок или письмо являются новой точкой отчета для трехгодичного срока. Если заемщик при этом хочет действительно уклониться от уплаты долга, ему следует не только не отвечать на звонки, но и доказать отсутствие контактов с банком при помощи юриста. Однако, воспользоваться сроком исковой давности на практике крайне тяжело, поскольку задачей уклониста будет не выходить на контакт не только с банком, но и с коллекторской фирмой в течение трех лет.

Также должник может обратиться в антиколлекторское агентство, которое будет противостоять агрессивным действиям коллекторов, которые, как правило, используют все средства по взысканию долга с клиента банка, начиная от угроз ему и его родным и заканчивая визитами на работу. Кроме того, антиколлекторы помогают заемщику при судебном разбирательстве с коллекторами, действия которых по взысканию долга по кредиту не всегда бывают законными.

Банкротство физического лица

Есть у неплательщиков и еще один вариант – банкротство. Предприниматели могли участвовать в этой программе давно, а вот для физлиц она стала доступна лишь в 2015 году. Действия ведутся через арбитражный суд по факту заявления банка или заемщика. Условия принятия иска следующие:

- Объем долга по всем кредитам (учитывается и основная сумма, и проценты) должен быть больше 500000.

- Платежи не вносятся уже более 90 дней.

К заявлению прилагается кредитный договор, справка о долге и опись имеющегося имущества, которое можно отдать в счет долга. Если суд признает, что заемщик обанкротился, все имущество, указанное в описи, продается. Средства от продажи перечисляются банку. В дальнейшем заемщик не имеет права получать новые кредиты в течение пяти лет, получать статус юрлица три года. Воспользоваться процедурой банкротства можно раз в пять лет.

Проще всего банкротство проходит у клиентов Совкомбанка. Он сотрудничает с компанией «Стопдолг». Юристы законными методами помогают заемщикам вылезать из долговых ям. Для каждого обратившегося клиента проводится финансовый анализ ситуации, рекомендации прописываются в документации. В дальнейшем их можно использовать при переговорах с коллекторами, судебными приставами.

Процедура банкротства физического лица вместе с компанией «Стопдолг»

Теперь вы знаете, как можно исправить ситуацию с долгами по кредитам, не доведя ее до критической точки. Если у вас уже есть просрочки, срочно звоните в банк и выстраивайте диалог. Чем раньше вы перекредитуетесь, понизите ставку или получите каникулы, тем проще будет погасить просроченные займы.

Пять распространенных мифов о возможности банка возвратить долг

Очень часто представители банка пытаются воздействовать на должника с помощью различных мифических угроз.

- Угрожают передачей долга коллекторам, расписывая при этом всевозможные законные и незаконные методы их воздействия на заемщика и членов его семьи, в том числе и силовые (например, вывоз в лес в багажнике). Юридически образованный дебитор спокойно может игнорировать этот посыл, так как в настоящее время можно избежать любого давления. Для этого есть органы правопорядка: прокуратура и полиция.

- Пугают возбуждением уголовного дела по ст. 159 «Мошенничество» и 176 «Незаконное получение кредита». В обоих случаях это провокация. Ст. 159 не может применяться по простой причине – оформляя ссуду, будущий заемщик не может ввести в заблуждение кредитора. В обязанности последнего входит проверка достоверности поданных документов. Статья 176 «Незаконное получение кредита» не распространяется на физических лиц. Здесь речь идет о предпринимателях и руководителях субъектов хозяйствования.

- Говорят, что отнимут имущество и выселят из квартиры. Ни кредитор, ни коллекторские агенства не наделены правом описи и реализации имущества в счет погашения долга. Сделать это могут только судебные приставы на основании решения суда или исполнительной надписи нотариуса, являющейся альтернативой судебному решению.

- Грозят лишением родительских прав из-за долга по ссуде. В законодательной базе РФ нет ни одного пункта, ни в одной статье ГК или УК, увязывающего возможность отъема детей у родителей из-за долгов по кредитам. Изъять их из семьи могут только органы опеки и попечительства по решению суда, но только не по причине задолженности по ссуде.

- Утверждают, что передадут права взыскания долга судебным приставам. Такая возможность у кредитных организаций появляется только после решения суда или исполнительной надписи нотариуса.

Последствия уклонения от внесения платежей

При несоблюдении графика погашения долга, установленного сторонами кредитного договора, для гражданина наступают негативные последствия. За каждый день задержки начисляются проценты по повышенной ставке. При просрочке более 60 дней банк получает право требовать возврата оставшейся суммы долга и причитающихся процентов.

Должники банков обращаются за консультациями юристов, чтобы узнать, как можно не исполнять положения кредитных договоров официально. Гражданин, подписывая договор и получая деньги, добровольно возлагает на себя обязанности по возврату долга с процентами в определённый срок.

Некоторые граждане не могут решить, что делать, когда платить кредиты нет возможности, и ждут действий банка.

При появлении просрочки должнику поступит письменное уведомление о необходимости внести очередной платёж и оплатить пеню. Когда просрочка превысит 2 месяца, гражданин получит ещё одну претензию. Кредитор будет требовать возврата всей суммы долга, процентов и выплаты штрафа за нарушение условий контракта. В письме указывается срок исполнения обязательств и дальнейшие действия банка, если деньги не поступят.

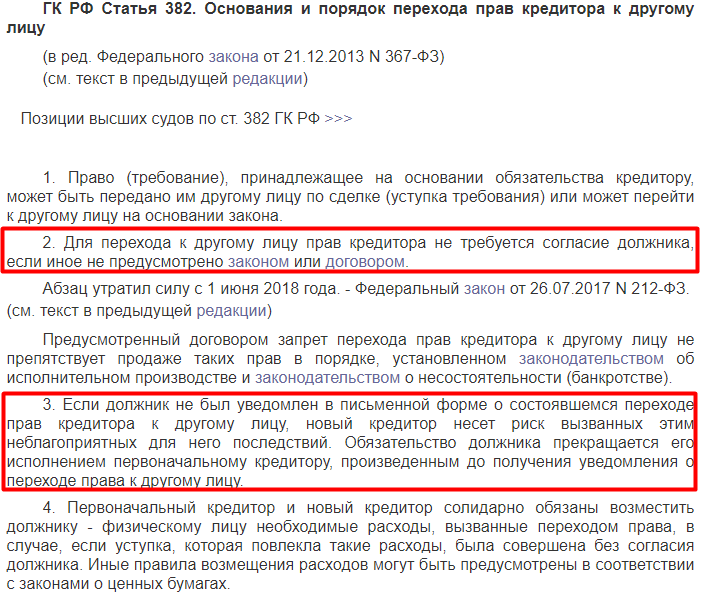

В зависимости от внутренней политики, представители организации сразу обращаются в суд или передают долг коллекторам. При втором варианте заёмщик получит письменное уведомление с копией контракта о переходе прав к третьему лицу (ст. 385 ГК РФ).

Решение суда и его исполнение

Судебные процессы с проблемными клиентами ведёт юрист по кредитным долгам, работающий в банке или нанятый по договору. В ходе разбирательства устанавливаются факты нарушения условий кредитного соглашения, устанавливается окончательный размер долга с учётом займа, штрафов, судебных издержек и расходов истца, платы за работу представителя заявителя. Ответчику можно не ссылаться на отсутствие средств для исполнения обязательств, так как это не повлияет на решение.

Судебные приставы возбудят производство, даже если человеку нечем платить за кредит. Что делать дальше – решает сотрудник ФССП. Обычно имущество должника арестовывается, проходит оценку стоимости и принудительно продаётся.

Если долг не погашен в полном объёме, то исполнительный лист направляется в организации, где гражданин будет работать. Действие документа бессрочно. На выполнение обязательств может уйти несколько лет, поэтому кредитор имеет право на индексацию (ст. 208 ГПК РФ).

Если должнику нечем платить за кредит, и он не знает, что делать, то точно не следует дожидаться судебного разбирательства. Такой подход только увеличит размер долга.

Уголовная ответственность

Если гражданин нашёл способ, как не платить банку кредит после оформления исполнительного листа, в его действиях может содержать признаки состава преступления. В статье 177 УК РФ описывается злостное уклонение от погашения задолженности, которая составляет более 2 250 000 рублей. Неплательщик может быть наказан штрафом, обязательными работами, арестом до полугода или лишён свободы на срок до 2 лет.

Злостным уклонением считается следующее поведение:

- сокрытие информации о наличии счёта в банке;

- передача вещей родственникам или знакомым с целью избежать ареста этого имущества;

- гражданин имеет достаточно средств, но тратит их не на возврат долга, а на приобретение туристических услуг, авиабилетов, услуг сотовой связи и т.д. (письмо ФССП от 26.05.2010 г.).

Если платить нечем, но гражданин старается выполнить свои обязательства, к уголовной ответственности его не привлекут.

Рефинансирование кредитов. Самые выгодные условия банков

Многие заемщики попадают в долговую яму из-за большого количества кредитов. Чтобы исправить положение, необходимо применить рефинансирование. В этом случае вы получите один крупный займ, большая часть которого будет отправлена на закрытие долгов в других финансовых организациях. Это будет намного выгоднее и по процентной ставке, и по дате платежа. Процедуру предлагают многие банки. Самые выгодные условия в следующих банках.

ВТБ

В этот банк можно перевести до 6-ти потребительских займов и кредиток.

Сумма, на которую можно рассчитывать, варьируется от 50000 до 5000000. Ставка колеблется от 8,9 до 17,2 процента в зависимости от нужной суммы и выбранной программы страхования. На погашение средств дается минимум 6 месяцев, максимум 5 лет. Если вы уже являетесь клиентом ВТБ, получаете через него зарплату, срок увеличится до 7 лет. Решение о рефинансировании принимается всего за 2 минуты.

Кстати, ВТБ, в отличие от многих других финансовых организаций, с удовольствием работает с автокредитами. Получив новый займ наличкой или на кредитку, вы сможете освободить машину из залога и больше не переживать за ее возможное отчуждение.

Для обращения в банк вам не потребуется собирать справки. Организации достаточно того, что отражено в Бюро кредитных историй. Если последние 6 месяцев вы платили без просрочек, имеете доход от 15000 и более, работаете в одной и той же компании более года, вам, скорее всего, не откажут в сотрудничестве.

Обратите внимание, что ВТБ не рефинансирует займы, оформленные в своих филиалах, и не работает с Почта-Банком

Альфа-банк

Заемщик может взять до 3000000 на 2- 7 лет. О решении банка вы узнаете уже через 2 минуты. Ставка от 10,99 до 17,99. На ее размер влияет нужная вам сумма и наличие зарплатной карты.

Для участия в программе необходим постоянный доход от 10000, непрерывный стаж от 3 месяцев.

Банк делает ставку на ипотеку. Запросить можно до 80 процентов от стоимости жилья на 3-30 лет. Сумма к выдаче от 600000 до 20000000. Базовая ставка 8,99 процента. Она может быть увеличена при наличии ИП, отказе от страхования жизни. А вот зарплатных клиентов, наоборот, ждет снижение.

Тинькофф

В организацию могут обратиться клиенты с займами, полученными как в банках, так и в МФО. Ставка колеблется от 9,9 до 24,9 процента. Возможно получение до 2000000 на срок до 3 лет. Для займа нужен только паспорт, справки не требуются.

Единственное, что требует Тинькофф, это чтобы все ранее взятые кредиты были погашены до второго платежа по новому займу.

Сбербанк

Рефинансирование доступно держателям кредиток, погашающим потребительские и автокредиты, ипотеку. Займ оформляется на 2 года, по ипотеке – на 30 лет. При этом можно договориться об отсрочке первого платежа на 6 месяцев.

Несколько советов, как себя вести во время переговоров с банком

- Ваше право не платить кредит. И это вовсе не нарушение закона. Каждый субъект в этом случае защищает свои права и интересы. Заемщик заинтересован в минимальных затратах и последствиях. А кредитор надеется взыскать долговой лимит в тандеме с максимальной накруткой. Как не платить кредит? Юрист поможет ориентироваться в этой сфере и адекватно определить позицию, которой стоит придерживаться в процессе.

- Чем больше времени вы тратите на процесс, тем выгоднее для вас. Но при приглашении юриста помните, что выгода его двойная. Ведь чем дольше разбирательство, тем крупнее сумма его гонорара.

- Не бойтесь идти на переговоры с банком. Организации нужны деньги, а не проблемы, связанные с процессом. Поэтому банк заинтересован пойти на уступки.

- Не стоит поддаваться эмоциям и впадать в истерику. Такие номера не только не вызовут сожаления, но и, наоборот, сыграют с вами злую шутку.

- Не стоит доверять никому, даже юристу. Поэтому фиксируйте все записи.

- Как правило, суд принимают сторону заемщика. Именно поэтому кредитные организации предпочитают решать проблему с заемщиком или его представителем.

Как официально не платить по кредиту?

Что надо сделать, чтобы официально не платить по кредиту. Есть несколько вполне законных методов:

- Расторгнуть кредитный договор, если он составлен с нарушением законодательства. Надеюсь, вы понимаете, что только грамотный юрист может найти эти лазейки. С крупными банками такой номер не пройдет. Там работает целый штат юристов, которые все давно прописали.

- Выкуп своего долга у коллектора. Правда, сделать это вы можете не лично, а через третьих лиц, в том числе и юридических.

- Официальное банкротство. Это непростая процедура, при этом она сильно ограничивает вас в правах. На имущество накладывается арест, назначается его оценка и проводится реализация.

Все перечисленные методы затратны не только финансово, но и морально. Поэтому стоит 100 раз подумать, чтобы решиться на них.

Чем грозит невыплата кредита

Для начала давайте разберемся, что с вами сделают, если вы перестанете платить регулярные платежи по кредиту, взятому в банке или другом финансовом учреждении. Действия банка будут такими:

- На первоначальном этапе, который может продолжаться несколько месяцев, банк начинает вести себя с вами немного более навязчиво, чем обычно. Учащается количество звонков из банка, вас постоянно предупреждают о том, что у вас образовалась задолженность перед банком и её неплохо бы вернуть, иначе дело будет передано в суд. Вам начинают приходить квитанции с включенными штрафами и пеней за просрочку.

- Если в течение этого времени вы никак себя не проявите, и не начнёте гасить кредит, то банк скорее всего передаст ваше кредитное дело коллекторам. Не знаете, что делать, когда начинают беспокоить «законные вымогатели»? Обязательно прочитайте статью как правильно вести себя с коллекторами. Там всё кратко и доступно описано, что надо делать и чего не надо бояться.

- Если коллекторы ничего от вас не добьются, дальше ваше кредитное дело передается в суд и за дело берутся судебные приставы. Они вправе описать ваше имущество, наложить арест на ваши банковские счета и другие активы. Если доходить до этой ситуации, то есть вероятность, что вы потеряете больше, чем должны банку. Однако в суде можно добиться более справедливого и независимого от банка графика погашения задолженности и проблема может таким образом успокоиться.

Чего ждать от банка

Перед тем как задаваться главным вопросом: «Не платил кредит 3 года, что будет?», стоит рассмотреть действия банка с самого начала. Так вы поймете примерный ход событий и закономерность.

- Просрочка составляет меньше недели. Ничего страшного, лишь приходят напоминания или поступают звонки от сотрудников банка. Те попытаются выяснить причину возникнувшей неурядицы, предупредить о штрафах и пени, попросить внести оплату как можно скорее.

- Штрафные санкции вступают в силу. Помимо рядовых процентов начинают начисляться штрафы и пени, это увеличивает сумму задолженности. Так банк мотивирует должников быстрее оплатить долги, чтобы не стало еще хуже.

- Просрочка 3 месяца. Здесь уже начинаются серьезные проблемы. Сотрудники банка решительно настроены с вами встретиться и узнать причину столь долгих неуплат. Вас пригласят в отделение или будут донимать звонками. Служба безопасности банка начнет интересоваться вашей личностью.

- Просрочка больше 3 месяцев. Если финансовой организации не удается достучаться до вас, они обращаются в коллекторское агентство. Это законно и они имеют полное право воспользоваться их услугами. Коллекторы действуют более агрессивно и надоедливо, поэтому проблемы для должника усугубляются.

- Банк подает в суд или продает вашу задолженность коллекторам. Если срок исковой давности не истек, финансовая организации имеет право обратиться в суд, чтобы принудительно взыскать деньги. Хотя иногда организации не хотят тратить средства и время на судебные разбирательства, поэтому просто продают долги по кредиту коллекторскому агентству. Последние заинтересованы в том, чтобы вы вернули полную сумму любыми средствами, поэтому будут донимать до последнего.

Помимо этого в начале банк может пойти на уступки и предложить изменить условия, график платежей или провести реструктуризацию. Но такой исход возможен, если сможете объяснить и доказать уважительную причину просрочек по кредиту.

Если дело дошло до коллекторов…

Самое главное в такой ситуации – сохранить психологическое спокойствие и начать действовать. Сначала надо реализовать все оформленные на вас материальные ценности. За них будут бороться банки. Через три года можно будет вернуться к нормальной жизни. Но пока вы решаете вопрос, как легально не платить кредит, придется потерпеть.

В суд лучше обратиться первым, чтобы банки не успели накрутить проценты за просрочку долга. Чтобы коллекторы не давили на мозги – купите новую СИМ-карту, а старую используйте только для звонков в банк.

Ст. 177 Уголовного Кодекса РФ предусматривает, что при значительной сумме задолженности банк может обратиться в суд и объявить должника в розыск. Поэтому даже после написания заявления продолжайте платить маленькие суммы. Все квитанции надо хранить в надежном месте. Адвокату лучше передать нотариально заверенные копии. Но когда дело дойдет до суда и потребуются оригиналы документов, факт передачи платежек следует нотариально зафиксировать.

Как быть родственникам и поручителям

Коллекторы часто “достают” родственников должника. А это можно расценивать как безосновательное вмешательство в личную жизнь. Такие действия можно обжаловать в прокуратуре. Возникает вопрос: откуда у агентства контактные данные друзей заемщика? Сотрудники не скрывают, что получают эту информацию от третьих лиц. Ст. 24 Конституции РФ запрещает сбор, хранение и обработку персональных данных физических лиц. Это еще один повод пожаловаться.

Очень часто при заключении кредитного договора банк требует присутствие поручителя. То есть если заемщик не сможет выполнить все обязательства, то это должно будет сделать третье лицо. Как не платить кредит поручителю, объяснят сами юристы. Банки часто в одностороннем порядке корректируют договоры. Но если первоначальный документ был подписан с трех сторон, то и на новом должны быть три подписи. В противном случае ответственность с поручителя снимается. Вот как правильно не платить кредиты.

Юристы рассказывают случаи, когда банк требовал погашения долга у близких родственников. Степень родства не имеет значения, важен сам факт просрочки. Как не платить кредит человеку, который его не брал и не становился поручителем? В случае смерти заемщика должно пройти полгода, прежде чем его близкие родственники вступят в наследство. Только после этого банк имеет право требовать возврата денег. Но в таком случае вопрос лучше сразу решать через суд, чтобы не накрутили огромные проценты.

Как отсрочить выплату по кредиту или уменьшить сумму платежа?

Законно не оплачивать кредит банку не получится. Банк сделает все, чтобы взыскать с должника средства по максимуму. Улучшить ситуацию можно, если попытаться уменьшить сумму долга или увеличить срок его возврата

Каждый случай индивидуальный и при выборе подходящего варианта следует принимать во внимание все особенности и нюансы кредитования

Например, получить статус банкрота возможно, только если долг составит определенную сумму. Есть несколько способов решения вопроса:

- Можно договорить с банком. Банк может пойти на встречу и дать клиенту возможность спокойно погасить долг в течение пары-тройки месяцев. Пользуются такой возможностью люди, которые имеют положительную репутацию.

- Реструктуризация – это один из самых популярных вариантов и доступных способов восстановления платежеспособности заемщика. В рамках такой процедуры банк меняет порядок оплаты долга по кредиту и размер взносов на определенный период. Это выгодно всем, потому что, клиент получает отсрочку и лояльные условия оплаты, а банк свою прибыль.

- Рефинансирование. Речь идет о перекредитовании в другом финансовом учреждении с выгодными для клиента условиями. Клиент получает свой займ на выгодных условиях, после чего возвращает деньги по первичному соглашению о кредите.

- Кредитные каникулы. Еще один способ, позволяющий клиенту получить отсрочку по платежам. Банк может предложить полностью освободить человека от долга на определенный промежуток времени или не взимать с него платы по процентам. Одобрение могут получить только лица, которые имеют объективные причины.

Как вариант, можно попытаться оспорить кредитное соглашение в полном объеме или частично. Для этого потребуется собрать доказательства и обратиться в суд.

Платить или не оплачивать проценты

Ссудополучатели сожалеют не столько об уплате основного долга, сколько о выплате процентов за пользование средствами. В некоторых случаях проценты равняются телу кредита. Законный метод не платить процент — кредитная карта со льготным периодом пользования средствами. Срок — от 30 до 55 дней. Чтобы не выплачивать проценты, должнику необходимо вернуть использованную сумму в течение этого времени. Если это не удается, то процент начисляется автоматически.

При получении другого вида кредита проценты придется выплачивать. Затраты можно уменьшить путем досрочного возврата долга. Заемщик вправе выплатить ссуду, не дожидаясь окончания кредитного договора, в течение первого месяца после получения средств. Но это, должно быть, прописано в соглашении.

Страховое погашение: как не платить кредит

Для этого при получении денежных средств стоит оформить страховку.

И в случае возникновения указанных в договоре условий, организация будет обязана погасить долг.

Те, кто хот раз сталкивались со страховщиками, знают – получить от них выполнение обязательств непросто.

Тем не менее, правила есть правила.

И если не добровольно, то по решению суда или благодаря письменным жалобам вы получите обещанное.

Вопросом, как законно не платить кредит, не будет задаваться мошенник или обманщик.

Они, скорее, изначально не собираются возвращать взятые деньги, потому не станут искать разрешенные пути.

Очевидно, если у человека возникла такая проблема, значит, так сложились жизненные обстоятельства.

Так что, главное, сохранять спокойствие и воспользоваться советами из данного мануала.

А еще лучше – обратиться для консультации к независимому специалисту.

Какие последствия могут наступить от действий судебных приставов

Исполнительное производство по взысканию долгов заводится в ФССП. Применяются меры, направленные на понуждение должника к возврату долга, в крайних случаях – принудительное взыскание или арест имущества.

Судебные приставы могут применить следующие меры:

- Запретить выезд за границу. Человека добавляют в базу должников, и на границе его не выпустят, пока не будет погашен долг.

- Принудительно взыскивать долг. Это работает, если должник трудоустроен, у него есть счета в банке или депозиты. Приставы направляют во все банки и в бухгалтерию по месту работы человека свои извещения.

Далее обязаны реагировать организации:

- бухгалтерия автоматически списывает с заработной платы должника 50% средств на погашение долга;

- или банк списывает средства с карты или счета.

Приставы не могут взыскать больше чем 50% дохода человека в месяц.

Что делать, если денег не хватает? Можно обратиться в суд и попросить:

- Об отсрочке выплаты долга по исполнительному производству в связи с трудными обстоятельствами: заболевание, потеря трудоспособности, содержание детей и других иждивенцев. Если свои слова должник подтверждает документально, суд может ввести отсрочку на определенный период.

- О снижении размера ежемесячных взысканий. Основания те же, доказывающие наступление затруднительного положения у должника.

Часто задаваемые вопросы

— Бывают ситуации, когда должники выходят сухими из воды. Например, в этом году пенсионерке из г. Владимира списали 4 миллиона рублей долга после того, как она подала заявление на личное банкротство, и суд решил, что имущества для взыскания у нее просто нет. Но так бывает редко.

Чаще встречаются подобные истории: женщина-предприниматель из Ростова-на-Дону взяла кредит на обучение дочери. Потом еще один – на то, чтобы покрыть убытки бизнеса в кризис. Потом еще и еще… Сейчас у нее 6 кредитов, три из которых уже взыскиваются приставами. Плюс против нее возбуждено уголовное дело по статье «Мошенничество» из-за того, что женщина заняла денег у знакомой, чтобы вернуть один из кредитов, а потом скрывалась, чтобы не отдавать долг. Бизнес закрыт, магазин арестован, дом тоже, муж ушел, дочь бросила вуз.

А вот какие еще последствия грозят тем, кто не гасит кредит или скрывается от судебных приставов:

- плохая кредитная история (получить заем будет проблематично или вовсе невозможно);

- запрет на выезд за рубеж (при сумме задолженности от 30 тысяч рублей;

- невозможность официального трудоустройства;

- невозможность проживания по месту регистрации;

- испорченная репутация.

— Согласно Уголовному кодексу РФ (ст. 177), к уголовной ответственности могут быть привлечены только злостные неплательщики (взяли кредит заведомо без стремления вернуть, не сделали ни одного платежа), если сумма задолженности превышает 1,5 миллиона рублей. Но и в этом случае санкции могут быть разными:

- штраф от 200 000 рублей;

- удержание из зарплаты/иного дохода за период до 18 месяцев;

- обязательные работы на срок до 480 часов;

- принудительные работы на срок до 2 лет;

- арест до 6 месяцев;

- лишение свободы на срок до 2 лет.

— На тему срока исковой давности по кредиту у нас есть отдельная обширная статья с хорошими примерами, судебной практикой и т.д., рекомендуем почитать. Если вкратце, то Да, вы можете избежать погашения кредита по истечению срока исковой давности, который составляет три года. Но на практике это может быть гораздо большим сроком, в течение которого вам придется находится фактически на полулегальном положении… Стоит ли размер вашего займа таких жертв?

Если вы все же решите прибегнуть к такой схеме, то не забывайте об истории членов семьи заемщика из Таганрога, который не платил кредит 3 года, уехал на другой конец страны и вернулся только когда узнал об аннулировании долга.

Родственники были ему рады ровно до того момента, как сами попытались взять кредит. Несмотря на чистейшие кредитные истории, ни один банк в городе не дал денег никому, связанному родственными узами с хитрым гражданином. По секрету им сообщили, что все они пожизненно занесены в черный список заемщиков, и рассчитывать могут только на деньги от микрофинансовых организаций.

Что происходит с кредитом при его неоплате

Если заемщик не платит по оформленным обязательствам, банк будет:

- начислять на сумму задолженности пени и штрафы;

- осуществлять клиенту звонки с напоминанием о необходимости произвести оплату;

- совершать выезды к должнику.

Важно! По закону нельзя звонить клиенту чаще 1 раза за день и 2 раз в неделю. В выходные и праздничные связываться с клиентом можно с 9.00 до 20.00, в будние — с 8.00 до 20.00

Приезжать к должнику представители банка могут только 1 раз за неделю.

Если предпринятые действия не принесли результата, то кредитная организация может как подать в суд исковое заявление, так и передать дело коллекторской службе.

При вынесении положительного решения к судебным приставам попадает исполнительный лист, согласно которому начинается процедура взыскания задолженности. Для удовлетворения требований банка может быть:

- описано и реализовано имущество;

- арестованы банковские счета;

- направлен работодателю приказ об автоматическом перечислении части дохода банку;

- наложено ограничение на выезд за пределы страны;

- приостановлено действие водительского удостоверения.

В редких случаях кредитная организация может списать долг — то есть официально простить заемщику все обязательства, включая набежавшие проценты, пени и штрафы. Такое возможно, если банк понимает, что даже по суду с клиента взять вообще нечего — у заемщика нет ни имущества, ни работы, ни иных активов.