Как можно исправить кредитную историю?

Как можно законно и бесплатно исправить кредитную историю? Для начала внесем небольшую ясность

Хотя в интернете сегодня имеются тысячи рекомендаций о том как исправить плохую кредитную историю, плюс, столько же предложений об оказании подобных услуг, обращать внимание на них мы не рекомендуем

Конечно, сделать подобное будет довольно непросто, но все же возможно. Здесь важна не величина кредитных средств, а то, как вы будете исполнять вновь взятые на себя обязательства. Т.е. достаточно лишь оформить кредит на небольшую сумму, и во время, не нарушая условий договора, по нему расплатиться. Если вас интересует то, как исправить кредитную историю, если ни одно учреждение не выдаст вам кредит, то знайте, что вариантов здесь несколько.

Вариант №1

Во-первых, мы рекомендуем Вам обратиться в банк, с которым у Вас произошел конфликт и попытаться его разрешить. Кредитной организации, в целом, всегда интересны кредитные клиенты, и если Ваши доводы о том, почему в прошлый раз Вы не смогли вовремя погасить всю сумму, их убедят, то Ваша проблема решится сама.

Вариант №2

Во-вторых, очень даже действенным вариантом здесь будет обращение в организацию типа «быстроденьги», «экспресс деньги» и т.д. Достаточно взять маленькую сумму (даже 500 рублей) и вовремя ее отдать с уже начисленными процентами. Желательно проделать данную манипуляцию 2-5 раз. Все зависит от степени испорченности вашей кредитной подноготной. Плюс, не стоит забывать и про то, что некоторые банковские учреждения готовы давать небольшие суммы даже тем, кто имел, и не однажды, разногласия с банками.

Вариант №3

В-третьих, можно попытаться пойти к кому-нибудь поручителем. Просто если вам необходимо исправить историю для получения крупной суммы в последующем, то вариант с микрозаймами может быть недостаточным. Хотя все зависит от того, какие у вас были просрочки ранее.

Но если первый вариант более быстрый, то второй предусматривает постепенное исправление истории. Ведь поручительство обычно необходимо тогда, когда речь идет о длительных сроках действия договоров. Но дожидаться пока заемщик исполнит свои обязательства не следует. Уже через 1-2 года можно запросить свою кредитную историю, и увидеть, что изменения в ней, в лучшую сторону произошли.

Надеемся, что данный материал помог вам и теперь вы знаете, можно ли исправить кредитную историю. Здесь же вы сможете узнать, где можно взять кредит с плохой кредитной историей.

https://youtube.com/watch?v=Y9RCH1pzvoU

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

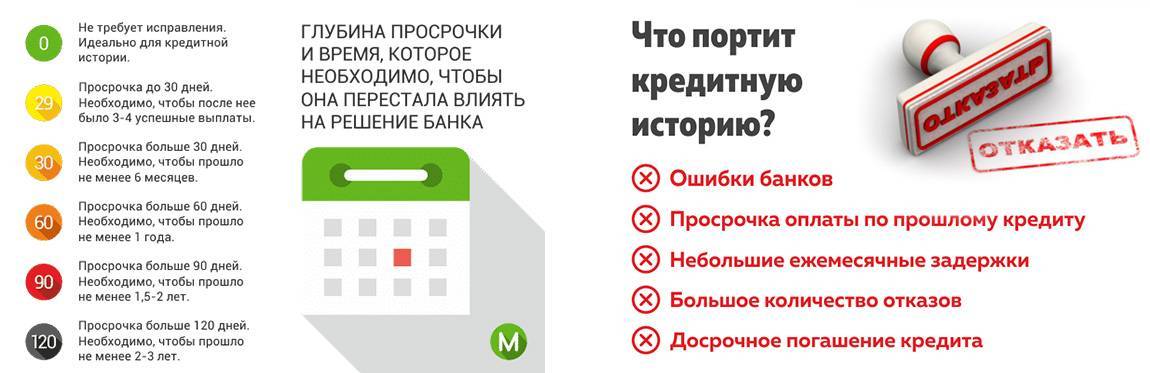

Как часто обновляется кредитная история

Сроки обновления кредитной истории зависят от вида совершаемого действия и могут составлять:

До 10 дней – для внесения информации о вновь оформленном кредите, совершении расчетов по текущему обязательству, досрочном полном или частичном погашении долга;

3 года – минимальный период, который принимается во внимание при вынесении решения о выдаче займа, если финансовая активность клиента за обусловленный промежуток времени была низкой, то исследуется более поздний трехлетний период;

10 лет – максимальный срок хранения кредитной истории, по истечении обусловленного времени все данные о кредитных операциях заемщика удаляются и КИ считается нулевой.

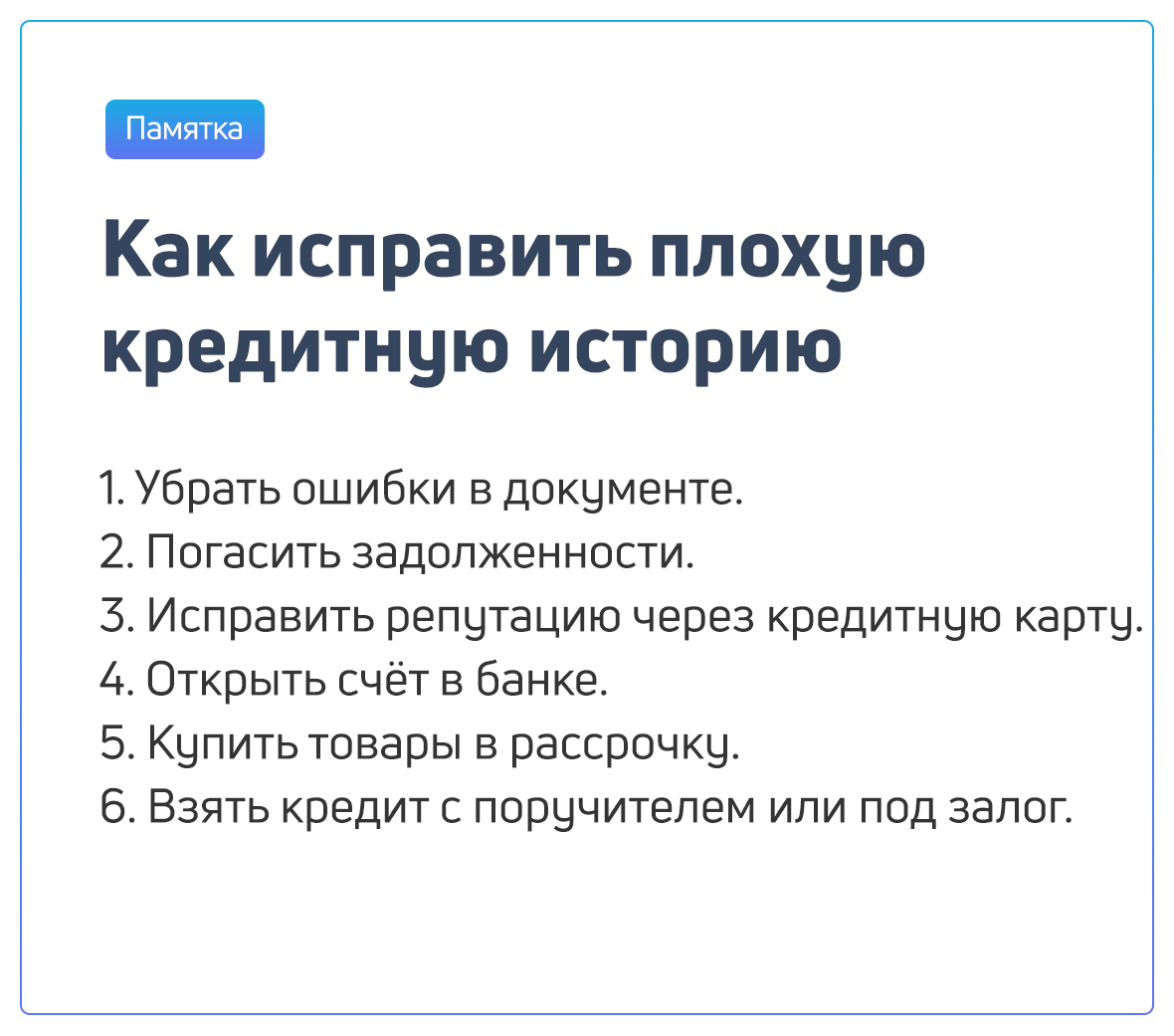

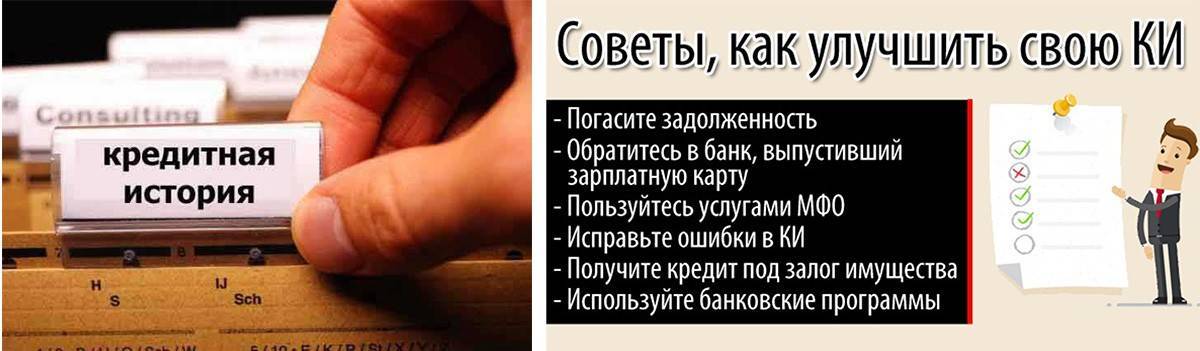

Исправляем КИ самостоятельно

Если вы задумываетесь о том, как можно убрать плохую кредитную историю из финансовой биографии насовсем, как будто ее и не было, ответ однозначный: никак. Однако есть несколько вариантов, как исправить плохую историю по кредитам в банках. Начинаем восстановление своей кредитной истории.

Вариант 1

Чтобы больше не думать о том, как почистить кредитную историю, в первую очередь погасите задолженность перед банками. Избавившись от долгов, начинайте обновлять репутацию положительного заемщика.

Пойдите в микрофинансовую организацию (МФО) и оформите небольшой заем на короткий срок или обратитесь в банк за получением кредитной карты (КК). Вносите платежи своевременно или закройте задолженность раньше срока, тем самым вы покажете, что теперь являетесь платежеспособным гражданином. Каждый раз при внесении очередного платежа будет происходить изменение вашей КИ.

Проще всего получить новый заем именно в МФО, так как требования к получателю у них ниже. Но и процентная ставка там выше. Некоторые МФО, как и банки, предоставляют беспроцентный период для погашения задолженности.

После того как погасите такой небольшой долг, возьмите, например, бытовую технику в кредит. По мере поступления сумм по кредиту положительная оценка вашей способности платить будет восстанавливаться.

Реально ли изменить и как можно улучшить кредитную историю, вы теперь знаете. Несколько раз проделав процедуру с малыми займами и своевременным их погашением, вы исправите ситуацию.

Вариант 2

Рассмотрим, как улучшить свою кредитную историю с помощью получения сразу нескольких КК.

Для того чтобы исправить свою кредитную историю этим способом, проделайте следующее. Постарайтесь оформить две-три КК, при этом выбирайте банки, которые обращаются к одному и тому же бюро. Например, Банк Тинькофф, Ренессанс и другие.

Это требуется для того, чтобы очистить свою кредитную историю от плохих элементов быстрее. Улучшение станет заметнее, так как формироваться история будет из одного отчета. Восстанавливая репутацию, проделайте следующее:

- После оформления карт создайте электронный кошелек Qiwi и привяжите к нему все карты.

- У всех КК есть одна общая особенность — беспроцентный льготный период. Именно его вы будете использовать для исправления КИ.

- Для этого выбирайте «Погашение кредита», указывайте, что оплата будет картой. Выбирайте другой банк и переводите в пользу первой кредитки. Например, сумма 100 тыс. рублей, комиссия за перевод составит 750 рублей. Оплачивайте и ждите.

Как при этом будет меняться испорченная кредитная история? При помощи перевода через Киви кошелек, вы перевели 100 750 рублей с одной карты на другую. При этом у нас активизировался беспроцентный период. Получается, что на одной карте у вас минус 100 750, а на другой плюс.

Чтобы покрыть комиссию, в течение двух недель надо внести на счет Киви или на карту 1506 рублей. После этого берете пополненную карту, где теперь 100 750 рублей, и пополняете ее на 1506 рублей. Затем оплачиваете первую, где у вас минус. При этих операциях, потратив каждый раз 750 рублей на перевод, вы улучшаете КИ, так как вносите платеж «своими деньгами» своевременно и получаете обновленный беспроцентный период по картам.

Таким образом, получив всего 2 кредитные карты в разных банках, которые формируют отчеты в одном бюро, вы за короткий срок сможете исправить свою историю. Это налаженный и проверенный способ, который сможет удалить вас из «черных списков» банков.

Подводим итоги. Если вы задумываетесь о том, как избавиться от плохой кредитной истории, то можете сделать это двумя способами, чтобы исправить ее после оплаты уже имеющихся долгов:

- Последовательно брать и выплачивать маленькие кредиты в МФО.

- Оформить сразу 2 кредитные карты и использовать их льготный период.

После того как снова станете положительным заемщиком, вы можете смело обращаться в банк за большим займом или оформлять ипотеку по хорошей процентной ставке.

Теперь вы знаете, что делать, если испорчена КИ, как исправить ее, чтобы снова стать положительным заемщиком. Очищать данные в БКИ нет возможности, а как изменить их, выбирать вам.

Как убрать плохую кредитную историю в банке и не стать жертвой мошенников

Популяризация ссуды повлекла за собой появление мошенников, предлагающих полное удаление КИ. Мошенники представляются сотрудниками БКИ и предлагают помощь нерадивым должникам. Стоимость услуг составляет от 10 тысяч рублей. Для этого запрашивают:

- паспортные данные и ксерокопии документов;

- подробную информацию о микрокредитах (копия договоров и чеков оплаты, если таковые имеются).

Так наводятся подробные справки о человеке, и мошенники выписывают поддельный бланк. На самом деле, ничего не меняется и тем более, не удаляется, а предоставленный документ – обычная бумажка. Факт обмана вскроется в момент, когда банк откажет в выдаче ссуды, а вы окажетесь в «черном списке» неплательщиков.

Следует понимать, что предоставлять сведения, а также вносить изменения в реестр можно только с письменного согласия клиента. Поэтому те, кто утверждает наличие доступа к единому реестру и полномочий на изменение положения выступают обычными мошенниками.

Существуют случаи, когда сотрудники БКИ действительно редактировали записи займов определенных людей. За денежное вознаграждение люди нарушают закон и заведомо идут на преступление. Но следует понимать, что все материалы продублированы на резервном носителе и в любой момент могут быть восстановлены.

Поэтому такие действия это не только прямое нарушение закона, но и желаемого результата не принесут. Кроме того, нулевой рейтинг у потенциального заемщика ставит его практически на один уровень с человеком из «черного списка».

Важно! Такие действия считаются мошенничеством, и согласно ст. 159 УК РФ наказывают штрафом, административной или уголовной ответственностью

Также в интернете можно найти множество пиратских программ. Основными целями таких программ выступают такие, как:

- очистить КИ онлайн;

- взломать информационную базу;

- удалить конкретную информацию.

На деле, программы не имеют никакого доступа к информационному хранилищу и являются обычной компьютерной игрушкой. А их реализация – один из разновидностей мошенничества.

Очень важно ответственно подходить к взятию даже небольшой суммы, стараться не допускать просрочек, чтобы не попадать в «черный список». Тем более не стоит прибегать к сомнительным уловкам

Они не только неэффективны и не гарантируют результат, но и противозаконны. Согласно ст.159 УК РФ такие действия считаются мошенническими, и крайняя мера наказания – лишение свободы. Кроме того, те граждане, кто пользовался услугами мошенников, становятся соучастниками преступления и также понесут наказание.

Более правильным решением станет соблюдение норм законодательства и организация новой финансовой жизни легальными способами.

https://youtube.com/watch?v=dJ7pX4Iea5Y

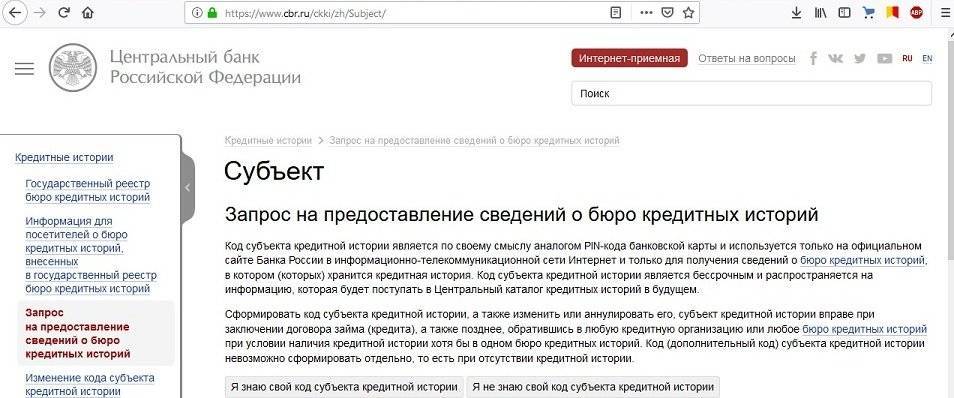

Как проверить кредитную историю

В соответствии с требованиями законодательства, получить сведения возможно только о личной кредитной истории.

Закон даёт право раз в год бесплатно получить выписку по кредитной истории любому совершеннолетнему гражданину России. Для этого нужно обратиться в то бюро, в котором хранится кредитная история.

Узнать о своём БКИ можно на сайте Центробанка, просто введя код субъекта кредитной истории. Он привязан к номеру кредитного договора.

Сложности будут, если ни одного кредитного договора на вас не оформлялось. Свой код вы не знаете, и придётся направлять отдельный запрос в Центробанк. Действовать нужно согласно инструкции на его сайте.

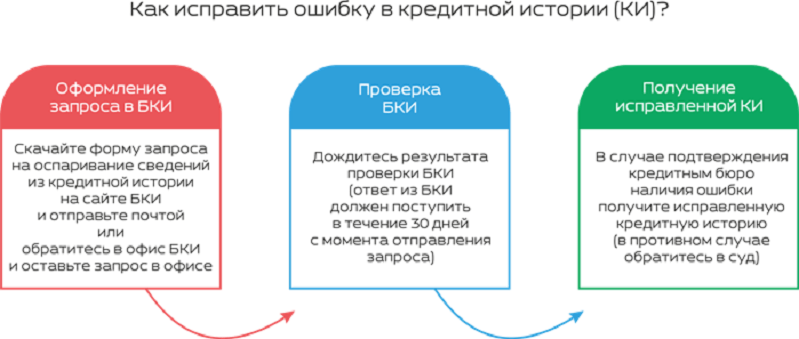

После направления запроса, БКИ должно предоставить запрашиваемую информацию в течение 30 дней. В зависимости от того, какой порядок документооборота принят в конкретном бюро, обратиться в БКИ можно либо в форме онлайн-запроса, либо письменно.

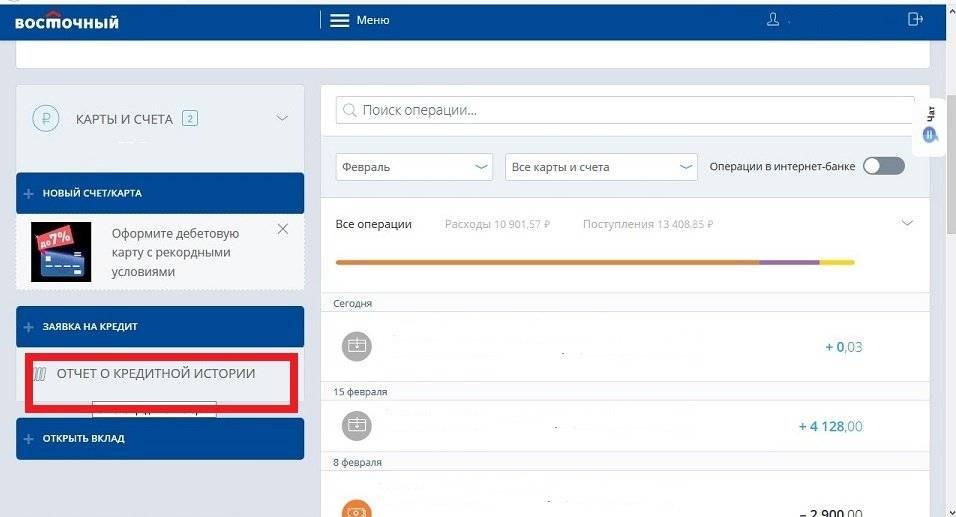

Существуют и другие способы проверки кредитной истории. Но все они платные.

Можно направить запрос через личный интернет-кабинет банка. Соответствующая форма для запроса уже предусмотрена, списание за эту услугу произойдёт с вашего текущего счёта.

Помощь брокеров в исправлении кредитной истории

Брокерские компания помогают всем, кто ищет возможность и способ, как грамотно исправить кредитную историю. Если клиент неоднократно обращался в банки, даже если хотел занять совсем немного денег, а слышал отказ, то это однозначно говорит о подпорченной репутации.

Сегодня каждый уже брал кредиты, а вот о качестве истории нужно заботиться с первого же дня пребывания в роли заемщика. Если несколько лет назад при официально подтвержденной высокой зарплате проблем с получением денег не возникало, то сейчас это не так. Сотрудники банков сначала смотрят на кредитные файлы.

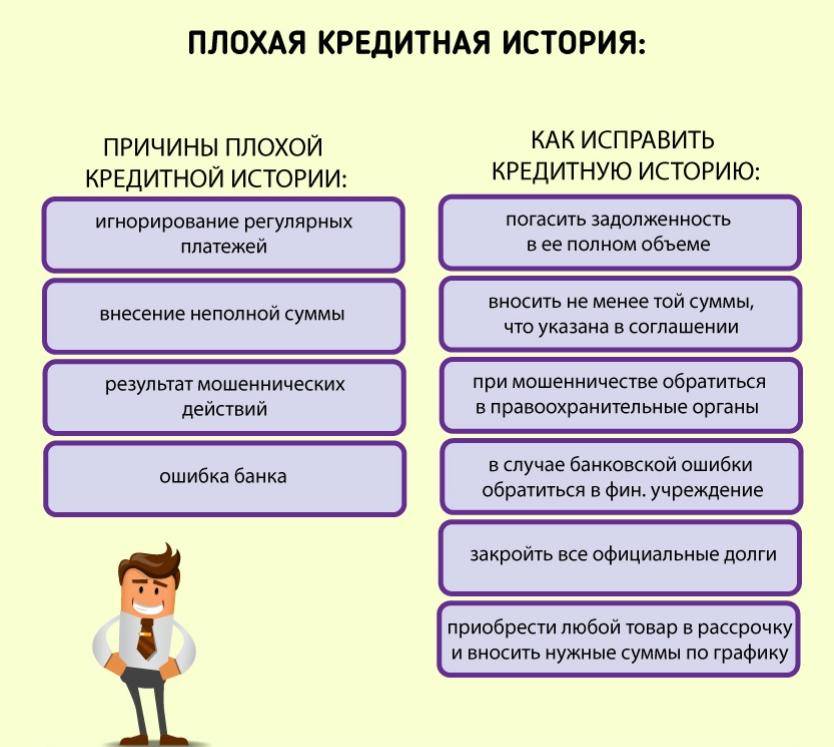

Вопрос — как исправить подпорченную кредитную историю может возникнуть по вине заемщика. Иногда ошибаются работники банка, но такие случаи редки. Причиной плохого качества кредитной истории может быть:

- невозврат средств;

- однократная просрочка выплат;

- несколько задержек оплаты.

Чтобы не рисковать и исправить существующую КИ, платежи лучше вносить за несколько дней до срока. Нередки случаи, когда платеж идет до банка не один день, и вот вы уже имеете подпорченную репутацию. Даже если заем был выплачен полностью, а заемщик должен банку копейки, это может испортить кредитную историю. Тоже касается и множества даже незначительных просрочек.

Кредитная история портится судебными решениями, которые выносятся против заемщика. Это могут быть незначительные поводы, к примеру, о взыскание алиментов или о долге знакомому. Как исправить плохую кредитную историю зависит от того, каким способом она была испорчена.

Клиентам нужно понимать, что быстро и полностью исправить ее нельзя. Есть варианты только постепенного улучшения. Если причина задолженности не зависит от заемщика, и он может данный факт документально подтвердить, то в историю внесут изменения. Такой вариант возможен, если клиент болел и находился на лечении. Как исправить плохую кредитную историю в таком случае? Предоставить медицинскую справку.

Иногда причиной нехорошей кредитной истории выступает некорректное занесение информации банковским работником. Он вносит не соответствующие правде данные. Это самая простая проблема. Как исправляется такая плохая кредитная история? Нужно доказать, что оплата была произведена в полном объеме, представив чеки.

Как можно исправить кредитную историю? Для начала необходимо погасить долги и написать заявление на корректировку кредитной истории. Если займ гасится в счет реализации имущества, бывшего в залоге у банка, необходимо лично удостовериться, что данные полностью попали в кредитную историю. Для этого заемщику нужно получить подтверждение о том, что просроченного долга теперь нет, а финансовая организация не имеет к нему претензий.

Как еще можно исправить кредитную историю. Нужно оплатить не только основной долг, но и комиссии со штрафами. Для реабилитации в роли заемщика придется потратиться на проценты. Это происходит из-за того, что банки недобросовестным клиентам начисляют повышенные ставки.

Как можно исправить вашу кредитную историю не особо разорительным способом? Начать действовать надо сразу, как только проблема возникла. Если в дальнейшем клиент не будет допускать просрочек, то ставки могут уменьшиться. Специалисты утверждают, что необходимо полностью погасить 3-4 кредита, не нарушая условий договора, чтобы полностью реабилитироваться и исправить свою КИ.

В любом случае, ассистент в лице грамотного кредитного брокера вам очень поможет — в зависимости от вашей ситуации поможет разработать алгоитм действий по выходу из неё. ЭБК system – сервис, который помогает решить проблемы заемщика эффективно и быстро. Здесь достаточно только зарегистрироваться, чтобы получить доступ ко всей информации. Система позволяет проверить любую кредитную историю заемщика быстро и получить самую актуальную информацию оттуда.

Следовательно, при помощи корректного поведения при погашении займом в дальнейшем можно полностью восстановить свою репутацию в банковском учреждении. И стоит помнить, что ошибки в кредитной истории заемщика возможны, но в подавляющем большинстве случаев виноват не работник банка, а клиент.

Как исправить кредитную историю?

На первый взгляд, ответ очевиден: заплатить и спать спокойно. Но не все так просто. Каждая ситуация индивидуальна и требует своего пути решения. Для начала проанализируйте сложившуюся ситуацию. Постарайтесь выяснить, что послужило причиной негативной кредитной истории: вовремя невыплаченный кредит, мошеннические действия в ваш адрес, технические ошибки работников кредитной организации. Для выявления общей картины вашего кредитного положения вам необходимо запросить свою кредитную историю. Ее можно бесплатно запросить раз в полгода

Ознакомьтесь со всеми сведениями, особое внимание уделите указанным персональным данным (ФИО, регистрация, паспортные данные, номер СНИЛС). Обычная опечатка и неверные сведения могут послужить причиной порчи вашей кредитной истории.

При обнаружении ошибок и некорректных сведений необходимо обратиться:

в кредитную организацию, которая внесла неправильные сведения. В этом случае нужно незамедлительно обратиться в банк с заявлением на исправление данных кредитной истории. Срок рассмотрения заявления составляет 30 дней.При обнаружении ошибки кредитная организация вносит изменения в кредитную историю и передает исправленные данные в БКИ.

в БКИ, в отчете которого вами были выявлены сведения, не совпадающие с реальными. Важный момент: БКИ не может самостоятельно выявить ошибки в имеющихся сведениях и в одностороннем порядке решить имеющиеся проблемы. Бюро, в данном случае берет на себя роль посредника между банком и заемщиком в решении возникшей ситуации.

Также внимательно ознакомьтесь со списком выданных кредитов. Действительно ли он совпадает с имеющимися финансовыми обязательствами. Если выявлены займы, которые вы не брали, стоит немедленно обратиться в правоохранительные органы с целью выявления совершенных в ваш адрес мошеннических действий. Заявление необходимо подать в отделение полиции с приложенными распечатками кредитной истории. Обязательно потребуйте талон о принятии вашего заявления. Затем обратитесь в отделение банка, где на ваше имя был взят займ. Подайте письменную претензию с изложенными фактами и талоном подачи заявления в полицию. Попросите копию вашей претензии с указанием отметки о принятии (с указанием должности сотрудника банка, его подписи, даты и печати).

По факту поданного заявления и претензии будут начаты проверки.

В случае, если кредитная история была испорчена по вашей вине, необходимо выполнить следующие действия:

Погасить имеющиеся задолженности перед кредитной организацией.

Прибегнуть к рефинансированию – оформлению нового займа с целью погашения действующих кредитных договоров должника на более выгодных условиях.

Исправление кредитной истории посредством оформления кредитной карты. Для «оздоровления» кредитной истории специалисты рекомендуют прибегать и к подобным методам. При уже подпорченной кредитной истории банки не всегда охотно выдают кредитные карты с большим лимитом, но вам это и не нужно. Достаточно вовремя закрывать банковские платежи, доказывая свою платежеспособность. К тому же сейчас банки предлагают оформлять кредитки с более долгим беспроцентным сроком погашения и повышенным кэшбэком за совершение покупок определенной категории.

Поручительство благонадежного плательщика. Сведения о поручительстве также отображается в кредитной истории. Как известно, поручитель несет солидарную ответственность вместе с заемщиком.

Исправление кредитной истории с помощью оформления займов в микрофинансовых организациях. Данный способ используют в самых сложных случаях, так как займы гражданину с плохой кредитной историей могут дать только МФО. Особенность оформления займов такова, что практически любому человеку выдаются небольшие суммы на относительно небольшой срок, но под большие проценты. Суть этого метода состоит в том, чтобы вернуть деньги МФО в беспроцентный период. Однако, беспроцентный период не всегда предполагает возврат той же суммы, которую брали. При оформлении кредитного договора МФО навязывают страхование, отказаться от которого не всегда получается. Но, это не столь высокая цена для «отбеливание» испорченной кредитной истории должника.

Покупка товаров в кредит или рассрочку. Специалисты рекомендуют брать товар небольшой стоимости. Вовремя внесенные небольшие платежи и полное погашение кредитного договора положительно повлияют на кредитную историю.

Исправление некорректной информации в кредитной истории

Каким образом может в кредитную историю попасть информация, не отражающая действительность? Вариантов достаточно много:

- технический сбой оборудования;

- в кредитную историю попадает информация о лице с похожей фамилией, именем и отчеством;

- как было сказано выше – мошенничество;

- информация о погашении обязательств по кредиту не передана в бюро.

Гражданину необходимо сообщить информацию кредитору. Написав заявление, или просто позвонив по телефонам организации, необходимо уточнить информацию по кредитованию. Несколько копеек недоплаченных при перерасчете процентов могут стать причиной функционирования займа, про который соискатель думает, что он уже закрыт.

В случае если кредитор сообщает информацию, которая актуальна для заемщика – ошибка содержится в Бюро. Поэтому обращаться далее следует именно туда.

Обращение возможно двумя способами:

- нотариально заверенная форма отправляется почтовой службой;

- соискатель самостоятельно обращается в Бюро, предоставляя все актуальные сведения по исправлению.

Но существуют и те сведения, которые соответствуют действительности, исправить их невозможно. Что же делать в таком случае? Как исправить плохую кредитную историю, чтобы стать желанным клиентов в банках и у кредиторов?

Какой банк даст кредит с плохой кредитной историей?

Большинство банков негативно относится к плохой кредитной истории и, как правило, отказывают в предоставлении кредитного займа. Перед одобрением кредита посылается запрос в Бюро кредитных историй и досконально изучается доступная информация по обратившемуся лицу. Чаще всего отказ наступает после изучения следующих факторов:

- Каким образом была испорчена кредитная история

- Факт трудоустройства

- Наличие текущих задолженностей

- Возможность предоставления полного пакета необходимых документов

- Наличие залогового имущества

Однако, существуют коммерческие организации, которые более лояльно относятся к своим клиентам. Конечно, каждый случай индивидуален, но в представленных ниже банках вероятность получить кредит намного выше.

- Банк Восточный

- Московский Кредитный Банк

- ОТП Банк

- Почта Банк

- Ренессанс Кредит

- Ситибанк

- СКБ-Банк

- Совкомбанк

- Тинькофф Банк

- Хоум Кредит

Для обращения в ряд банков не обязательно быть трудоустроенным, а также не обязательно получать справку о доходах. Клиенту достаточно всего лишь иметь при себе паспорт. Рассмотрение заявки проходит от одного до нескольких дней, а вот предоставляемая сумма в среднем не превышает 1 000 000 рублей.

Как избавиться от плохой кредитной истории

Различные причины вызывают необходимость очистить свою КИ. Сделать это достаточно затруднительно, поскольку материалы хранится 15 лет с момента ее последнего обновления, и могут находиться в нескольких бюро. Однако несколько способов ее улучшения существует:

- Если она испорчена незначительным долгом по микрозайму, его просто необходимо погасить. Это выведет вас из статуса злостного неплательщика.

- Если порча произошла ошибочно, в ситуации необходимо разобраться. Для этого сделать в банк запрос с требованием объяснений. Если получится доказать свою правоту, не правдивые данные будут удалены из личного дела.

- Низкий рейтинг и негативные отзывы действительно спровоцированы разными нарушениями договора, очистить ее полностью нельзя, можно только улучшить. Для этого можно взять мини-суду на несколько месяцев и своевременно погасить ее. После взять еще один заем большей суммы и также своевременно выполнять долговые обязательства. Несколько вовремя погашенных микрокредитов существенно улучшить положение.

Совет! После погашения, рекомендовано запросить справку о состоянии счета, и хранить все чеки платежей по его погашению.