Советы предпринимателям, получающим патент

Перед тем как получить патент, стоит обратить внимание на некоторые обстоятельства:

- выяснить, насколько выгоден патент. Нужно рассчитать, сколько придется платить за патент и какой размер налогов будет выплачиваться при получении прогнозируемой прибыли;

- уточнить, какие отчеты нужно подавать, как правильно вести бухгалтерский учет;

- узнать, можно ли вообще работать на патенте с учетом планируемого количества сотрудников и предполагаемых видов деятельности;

- уточнить, планируется ли в ближайший год расширение штата или видов деятельности.

Все обстоятельства предугадать невозможно. Но любой предприниматель должен иметь как краткосрочный, так и долгосрочный план работы. Это позволит минимизировать риски.

Прочтите: Повторная регистрация ИП после закрытия

Снятие ИП с ПСН ????

Снятие с учета осуществляется по основаниям представленным выше. Если предприниматель сам принимает решение о прекращение той или иной деятельности и, соответственно, применение ПСН, то он подает заявление в налоговый орган

, которое рассматривается в течение 5

(пяти) рабочих дней

.

Если же срок патента подходит к концу, а ИП так и не подал заявление ни о снятие с учета, ни о продление срока, то налоговый орган самостоятельно за 10 (десять) дней до прекращения действия специального режима снимает предпринимателя с учета.

Днем снятия с учета считает тот день, когда ИП перешел на обычную систему налогообложения или когда перестал заниматься видом деятельности, соответствующим ПСН.

Отчетность по патенту для ИП на 2022 год

Естественно немаловажным моментом данного вида налогообложения, как и всех иных, является отчеты подаваемые за период. Наличие патента практически освобождает владельца от оформления большей части «бумажной» работы. Учет ведется с помощью кассовой книги, к которой предъявляются определенные требования:

- в обязательном порядке необходимо содержание информации о ИП;

- суммы, поступающие в качестве дохода;

- расходные операции.

Если кассовая книга заполняется вручную – ее надо подать в фискальный орган для сверки сведений не позже истечения периода действия выданного патента. При помещении сведений в реестр электронного характера, по окончании деятельности необходимо полностью распечатать всю расходно-доходную историю предприятия и передать ее в ФНС.

Существуют определенные выплаты, которые необходимо периодически проводить в пользу государственного бюджета. Все ИП помимо непосредственно патентных выплат производят отчисления одного процента, если совокупный доход от ведения деятельности превышает триста тысяч рублей. Также проводится отчисление в бюджет страховых взносов непосредственно за ИП и всех сотрудников, включенных в списки работающих на предприятии. Не стоит забывать и об отчислениях в Пенсионный Фонд РФ, которые также проводятся на постоянной основе за каждого работающего сотрудника.

Основания для отказа в получение патента

Нормы права определяют следующие причины, по которым ИП могут быть отказано в приобретении патента (ст. 346.45 п. 4):

- Запрашиваемый вид деятельности не входит в перечень установленных законодательством направлений деятельности, на которых возможно применять патент.

- ИП запрашивает срок продолжительности патента на период, больше или меньше установленных законодательством временных промежутков.

- Несоответствие ограничивающим критериям перехода на ПСН

- Существование задолженности по ранее полученному и неоплаченному патенту.

- Заявление на оформление патента заполнено не полностью.

Патентная система налогообложения

Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней).

Что касается выплат, то предприниматель с сотрудниками должен выплатить НДФЛ и взносы в Пенсионный фонд и Фонд социального страхования. Уплата НДФЛ производится ежемесячно.Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней). Также к отчетности, обязательной к сдаче в ПФР, относятся формы РСВ-1, АДВ-6-5 и СЗВ 6-4. Сдаются они ежеквартально.

При этом информация о доходах сотрудников и удерживаемом НДФЛ, необходимо предоставлять в ИФНС по месту регистрации ИП. Предоставлять эту информацию необходимо раз в год до 1 апреля.

На что нельзя оформить патент

Даже если по годовому доходу и численности персонала вы подпадаете под ПСН, применять её в отношении нижеперечисленных видов деятельности нельзя:

- сотрудничество в рамках совместной деятельности или доверительного управления имуществом;

- производство подакцизной продукции;

- добыча полезных ископаемых и их продажа;

- продажа товаров и оказание услуг общепита в зале площадью свыше 150 квадратных метров;

- оптовая торговля любой продукцией;

- работа по договорам поставки;

- перевозка грузов и/или пассажиров силами более чем 20 автомобилей;

- кредитные, финансовые, брокерские услуги, покупка-продажа ценных бумаг.

Актуальный перечень представлен в .

Способы сдачи отчетности

Как вы могли заметить, ИП с сотрудниками в штате должен сдать достаточно большое количество документов в различные контролирующие органы. Но бизнесмену не обязательно самому заниматься этими вопросами и тратить свое время.

На данный момент предприниматель может выбрать один из четырех способов для сдачи :

Самостоятельная сдача документов

– самый простой, с точки зрения исполнения, но самый время- и трудозатратный способ;

Оформление доверенности на другого человека

. Представитель ИП может сдать отчеты за него, если оформить нотариальную доверенность;

Отправление отчетов по почте

Обратите внимание на то, что датой сдачи отчета в этом случае, будет считаться дата отправления письма в контролирующий орган. В конверте должна быть вложена опись документа, подписанная у бухгалтера и руководителя

Эксперты советует вкладывать два экземпляра описи. Мы советуем отправлять отчетность заказными или ценными письмами. Так вы будете точно уверены, что они дойдут до адресата;

Отправление отчетов через интернет

. Для этого вам необходимо обратиться к сайту ФНС России. Там необходимо получить идентификатор абонента, установить программу ПК ”Налогоплательщик Юл”, она нужна для формирования документов. Либо осуществлять отправку отчетов через операторов специальной связи, аккредитованных в налоговых инспекциях. Также вам необходимо оформить доверенность для сдачи отчетности.

Последним льготным режимом, введенным в действие законодательством сравнительно недавно, стала патентная система налогообложения (гл. 26.5 НК РФ). В настоящее время она до сих пор принимается в отдельных субъектах, так как для этого необходимо разработать специальную нормативную базу. Этот режим до максимума упрощает процедуру определения и выплаты налога, что должно сделать его самым популярным.

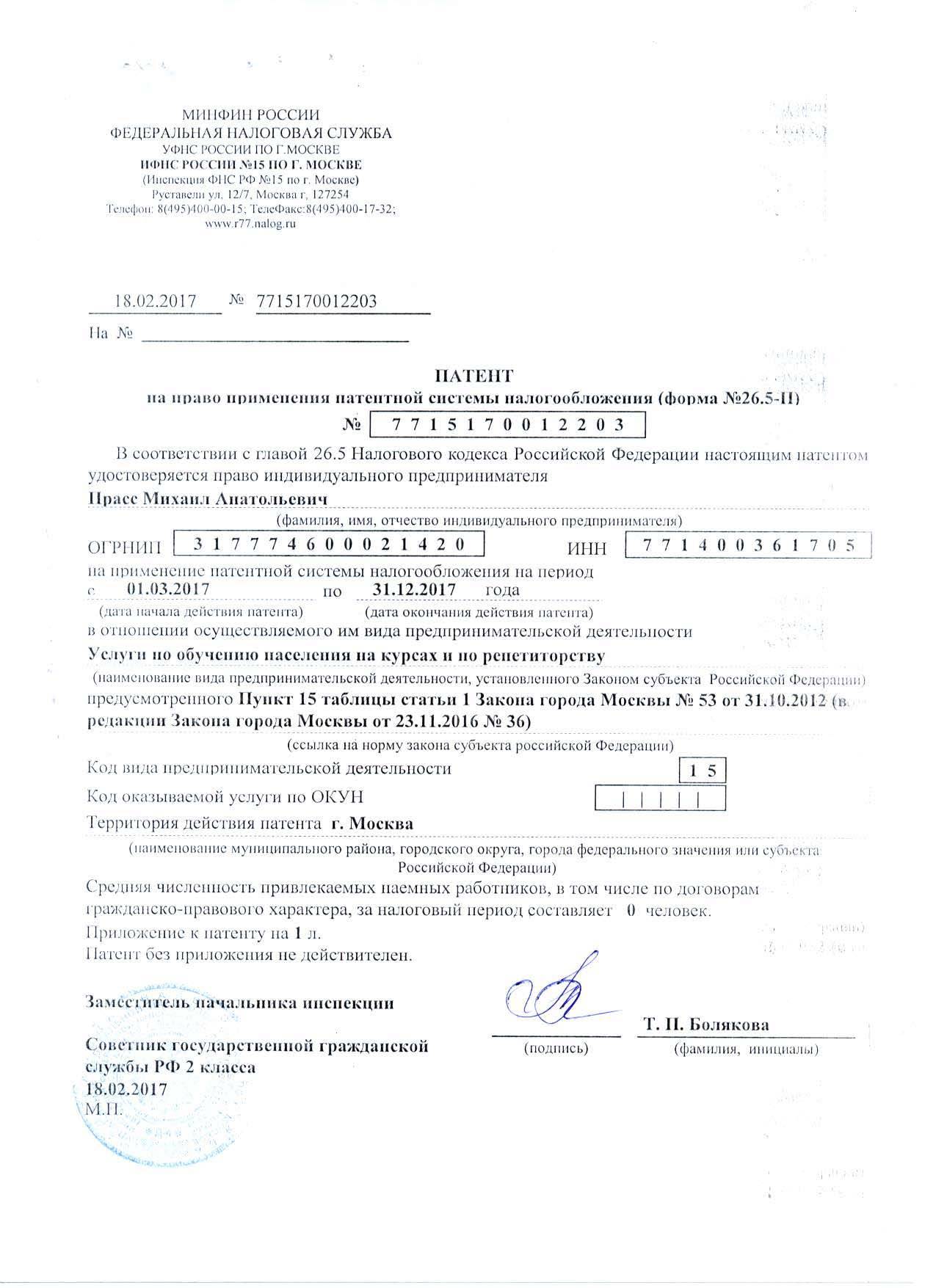

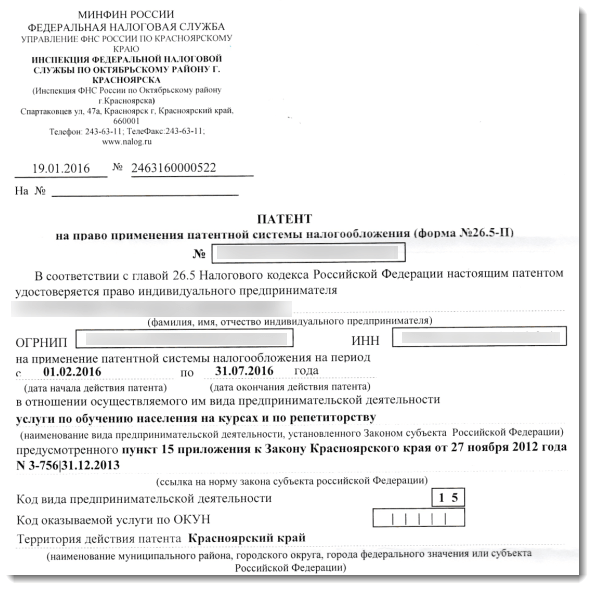

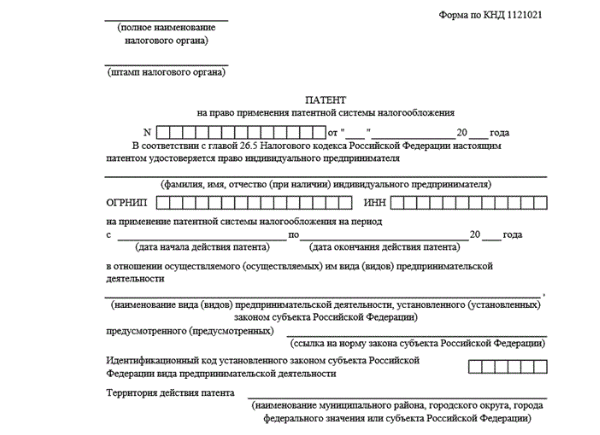

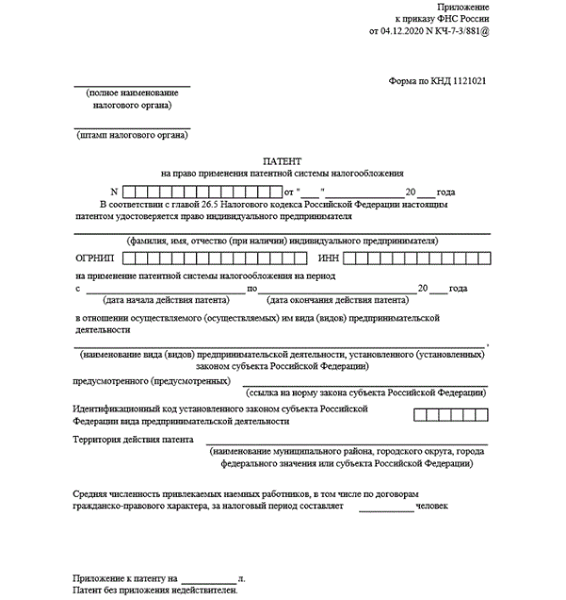

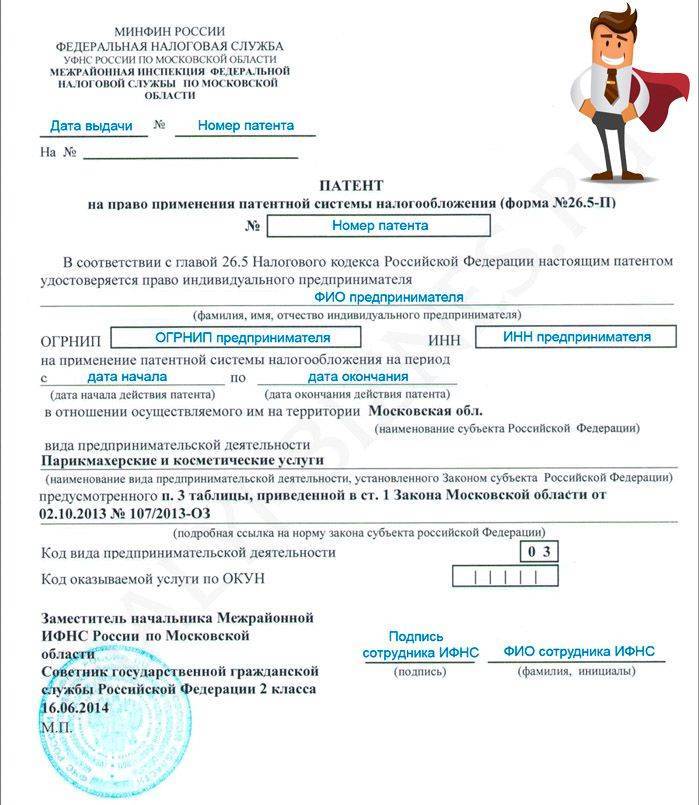

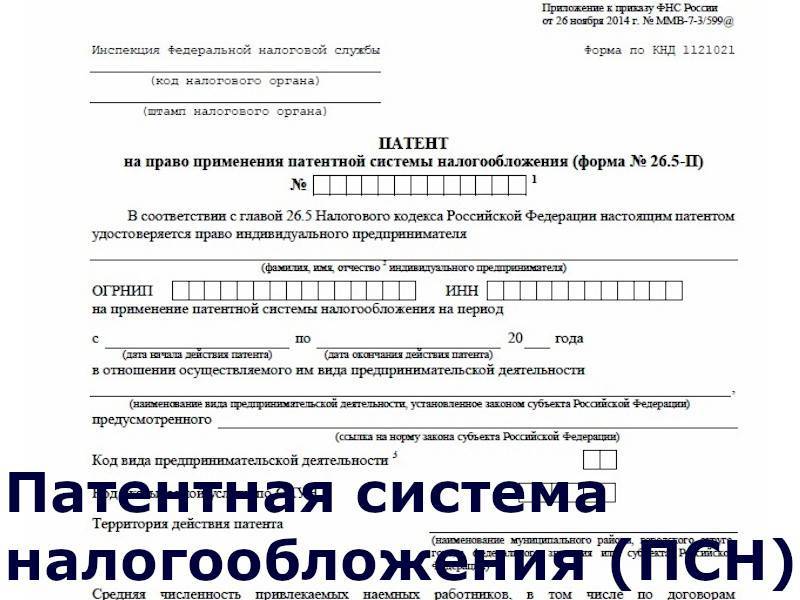

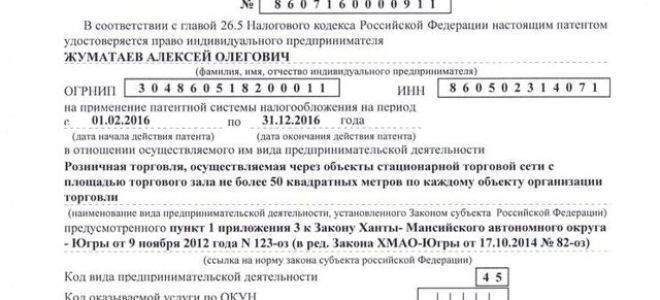

Патент для ИП представляет собой документ, выдаваемый на запрашиваемый субъектом срок, и подтверждающий право заниматься указанным в нем видом деятельности строго определенное время.

Получив на руки патент, предприниматель должен перечислить его стоимость полностью или частями, в установленные законодательством сроки.

Причем эта стоимость и является налогом, который ИП исчисляет и перечисляет в бюджет. Рассчитывается данная сумма исходя из предполагаемого дохода от установленного вида деятельности и действующей ставки налогообложения на ПСН.

Типы деятельности, на которых возможно использовать патент, а также их доходности, устанавливаются региональными властями внутри субъекта. Они могут быть различными в каждом регионе.

Уплата стоимости патента производится не по завершению отчетного периода, а в определенные сроки. Патент может выдаваться на время от одного месяца, что выгодно для тех кто хочет попробовать данную систему налогообложения в действии, до одного года.

Следует отличать патент от патента на работу, который получают иностранные граждане на право трудиться на территории России. Покупая патент, ИП больше не уплачивает НДФЛ (в части предусмотренных патентами видами деятельности), НДС.

Если предприниматель хочет осуществлять несколько видов деятельности и они подпадают под ПСН, то на каждый из них ему необходимо покупать отдельный патент.

Внимание!

Схожим с патентной системой является – его могут применять не только ИП, но и организации. Возможно ПСН полностью заменит ЕНВД после 2021 года, когда тот будет отменен.

Плюсы и минусы патентной системы

ПСН – это довольно популярный среди начинающих предпринимателей вариант благодаря своим преимуществам. Но у такого режима есть и определённые недостатки, которые я предлагаю учитывать.

Преимущества патента:

Относительно не большая стоимость (далеко не всегда!). Вообще понять, плюс это или минус, можно только при расчётах. Иногда выгоднее перейти на УСН при небольшом обороте. Иногда это удобнее в плане формирования отчётности, если предприниматель занимается несколькими видами деятельности, а патент, напоминаю, можно получить далеко не по всем. Количество совмещающих, к примеру, в 2018 году увеличилось.

Можно самостоятельно выбирать срок действия патента. Это объективно преимущество, поскольку позволяет попробовать конкретные виды деятельности на короткий период, понять, какие есть перспективы, если не получится, заняться чем-то ещё, не связываясь с бумажной волокитой.

Можно купить патенты на целый список видов деятельности, то есть ограничивать себя не придётся. Правда, расходы возрастают, что делает этот плюс спорным.

Не нужно сдавать налоговую декларацию

То есть к ИП будет меньше приковано внимание ФНС РФ, снижается риск наделать ошибок или опоздать со сроками сдачи, получить за это штраф.

Не нужно платить за работников медицинские и страховые взносы, только пенсионные в размере 20% от начисленных сумм. Это справедливо на конец 2018 года

Учтите, что данная льгота не касается отдельных видов предпринимательской деятельности: аренда недвижимости, розничная торговля и общепит.

Местные власти не могут ограничивать предпринимателей. Они вправе только расширить список видов предпринимательской деятельности по патенту, но не сократить его. Точное количество можно узнать в классификаторе, который регулярно публикуется для каждого региона.

Можно спрогнозировать свои расходы на налоги. Предпринимателям так часто легче контролировать денежные потоки.

Как видите, преимуществ хватает. Но есть и недостатки:

Этот налоговый режим распространяется исключительно на предпринимателей, организации воспользоваться им не могут. С 2019 года планируется сделать доступными определённые виды деятельности на патенте при самозанятости, но реализация самой идеи всё ещё обсуждается.

Существуют конкретные требования к индивидуальным предпринимателям, указанные выше. Причём налоговые органы начинают строго проверять уже тех, кто подошёл к граничным показателям.

Такой налоговый режим возможен только при конкретных занятиях. И хотя список видов деятельности для ИП на патенте в 2019 году увеличивается, всё равно многое остаётся неохваченным.

Несмотря на то, что при выборе этого налогового режима количество документов, которые нужно оформлять, заметно сокращается, избавиться от волокиты в целом всё равно не получится. Надо вести специальную книгу учёта доходов, причём по всем видам деятельности в принципе, а не только по тем, на которые выдан патент. Подобным образом налоговая следит за тем, чтобы суммарный годовой доход не оказался больше 60 миллионов.

Выплаты по патенту для начинающих предпринимателей иногда оказываются большими. Причём их нельзя уменьшить в связи со страховыми взносами (только на выплаты «на себя» и только при совмещении с другими режимами). В итоге бизнесмен уже на старте оказывается перед необходимостью выложить довольно крупную сумму.

Как можно увидеть, преимуществ и недостатков хватает. Патент – достаточно интересный вариант для начинающих. Но для тех, кто планирует активно заниматься бизнесом, такой режим может оказаться неудобным.

К тому же нельзя сказать, что к ИП на патенте приковано меньше внимания со стороны ПФР РФ в целом. Налоговая служба довольно пристально следит за такими предпринимателями, поскольку некоторые недобросовестные бизнесмены пользуются льготным режимом, чтобы не отчислять положенное в казну.

В итоге большие суммы доходов, активная деятельность как таковая, подозрительные контрагенты или же жалоба от уволенного сотрудника могут стать причинами налоговой проверки. И если по её итогам станет понятно, что у предпринимателя не было права использовать патент, потому что его доход превысил установленный лимит или же на него по факту работало больше 15 человек одновременно, то ИП ждут крупные неприятности.

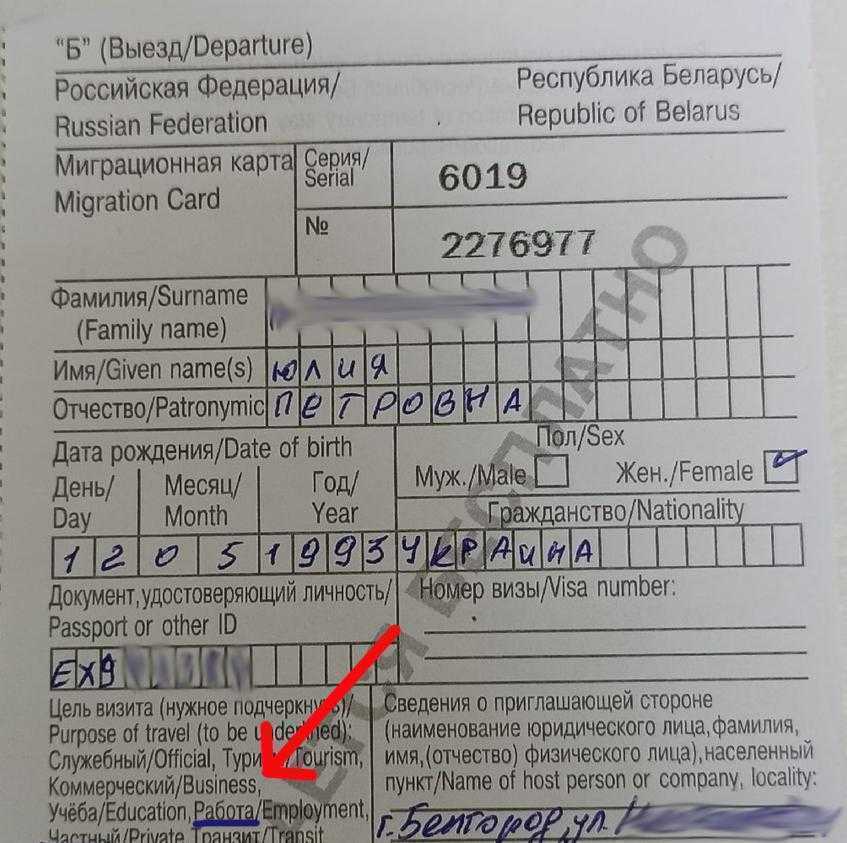

Шаг 1: правильная подготовка миграционной карты — ключевой момент для получения патента на работу

Первый этап начинается еще на границе. В поезде, автобусе либо другом транспорте, на котором будете въезжать, вам выдадут миграционную карту.

Необходимо правильно внести в нее сведения: в графе «Цель визита» должна быть отмечена «Работа».

В миграционной карте нужно отметить подчеркнуть цель “Работа”

В миграционной карте нужно отметить подчеркнуть цель “Работа”

Это очень важно для тех, кто хочет легально трудиться. Требование есть в законе — пункте 3 части 2 статьи 13.3 ФЗ-115 «О правовом положении…»

Что делать тем, кто указал цель «частная» или другую? Внесение правок законом не предусмотрено. Поэтому остается один выход: сделать выезд/въезд. При пересечении границы вам выдадут новую карту для заполнения.

Плюсы и минусы патентной системы налогообложения в 2018 году

ПСН – удобный инструмент ведения отчетности для представителей малого бизнеса. Главное преимущество в том, что нет необходимости постоянно отправлять декларации. Достаточно лишь оформить патент.

Патентный режим позволяет не тратить время на бухгалтерский учет. Предприниматели избавлены от большинства налогов, что также говорится в пользу оформления патента.

К минусам налогового режима относят необходимость единовременной оплаты стоимости патента, а также то, что при использовании разных видов деятельности придется оформлять разные документы.

Патентный режим налогообложения удобен и прост в использовании для бизнесменов, которые делают первые шаги. Россия – не единственная страна, где могут быть оказаны услуги по ПСН. Патент, полученный на оказание услуг программирования, может применяться при работе с заказчиками из других государств.

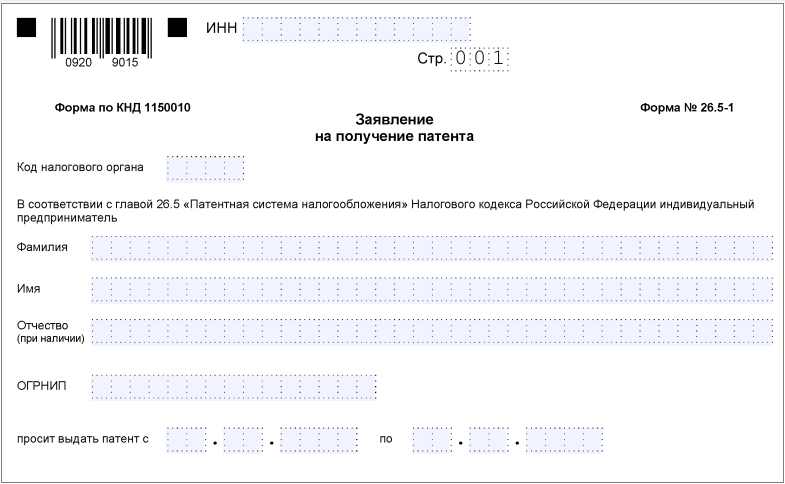

Как оформить патент для ИП: пошаговая инструкция

Когда предприниматели рассказывают о том, как оформить патент для ИП, они имеют в виду определенный алгоритм действий, их необходимо выполнять одно за другим в строгом соответствии с требованиями закона. Если все делать правильно, то предприятие без проблем может перейти на патентную систему налогообложения (ПСН).

Шаг 1. Подача заявления в налоговую

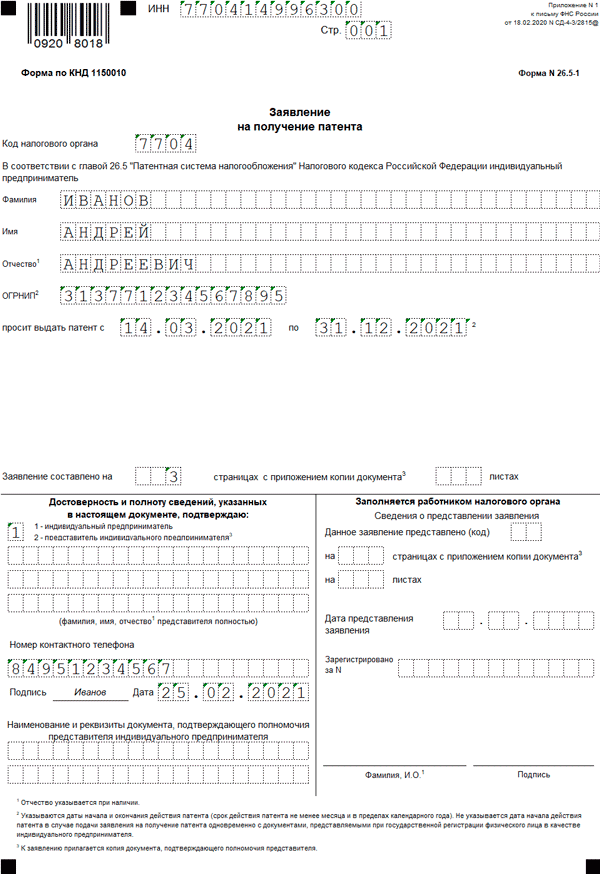

Чтобы оформить патент для ИП, надо написать заявление, форму которого легко найти на официальном сайте

Скачав ее, нужно обратить внимание на то, чтобы данный шаблон был уже обновлен и будет действителен в процессе подачи заявки. Оформить патент с помощью устаревшей формы нельзя, это приведет к тому, что обращение не будет принято

Налоговые ведомства всегда размещают актуальную информацию и бланки на сайте. Ориентируясь на правильно заполненные образцы, любой предприниматель в состоянии написать заявление.

Шаг 2. Подача заявления и паспорта

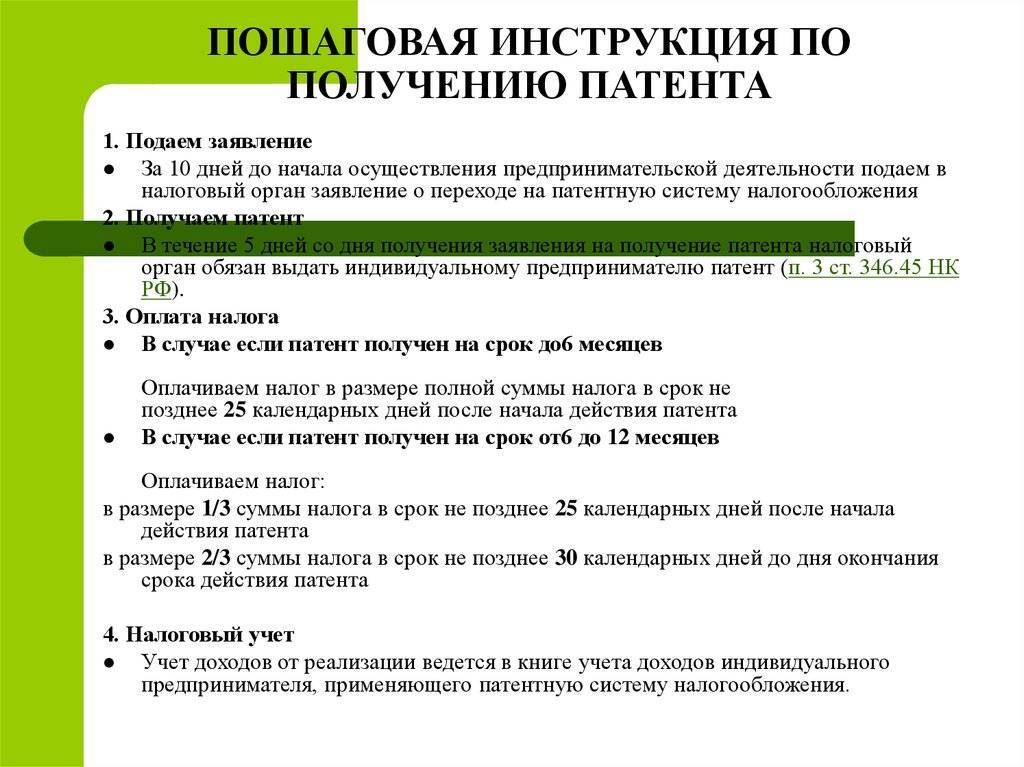

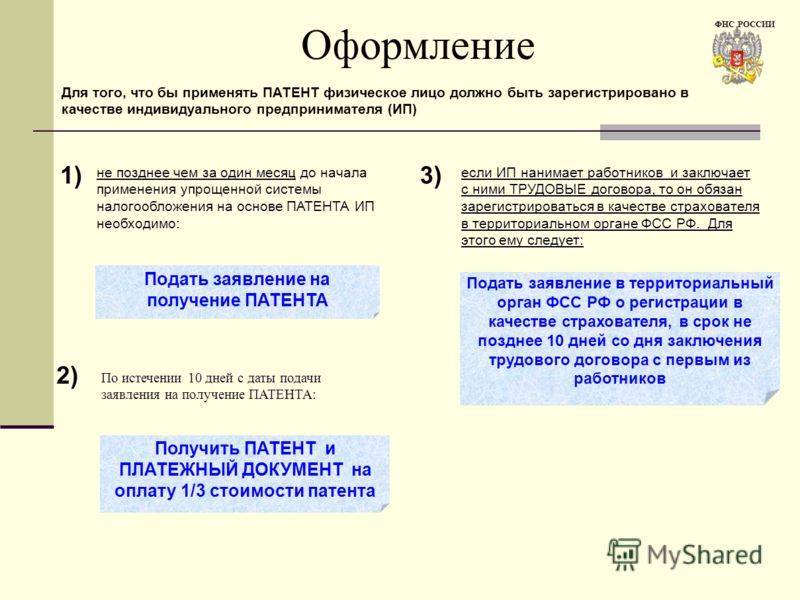

Чтобы оформить патент для ИП, нужно предоставить заявление и паспорт в окно регистрации налогового ведомства. Все это необходимо подать за 10 суток до того, как будет применена требуемая система налогообложения. За первые 5 дней оператор налогового ведомства должен оформить ИП патент на ведение указанного предпринимательства.

Важный аспект: если вы занимаетесь не одним видом деятельности, а сразу несколькими, каждой из них должен полагаться свой патент и, соответственно, для этого понадобится оформить специальное заявление.

Оператор налогового ведомства выдает вам бумагу, подтверждающую факт подачи нужных документов. Это необходимо для того, чтобы была возможность обосновать начало работы по оформлению патента.

Форма 26.5-1 должна быть передана в налоговую службу, территориально располагающуюся по прописке ИП. Если деятельность на ПСН ведется не по этому адресу, то подача заявления может осуществиться в любом отделении ФНС.

Подать и оформить заявление может уполномоченное лицо, но предварительно нужно составить доверенность, где должны быть перечислены его полномочия.

Шаг 3. Ожидание решения

Заявление, чтобы оформить патент для ИП, будет рассмотрено за 5 рабочих дней. По прошествии этого срока следует прийти в налоговое ведомство и, предъявив паспорт и расписку об отданных документах, можно получить готовое разрешение.

Шаг 4. Оплата патента

Когда ИП получил патент, регистратор выписывает счет с реквизитами для оплаты фиксированной суммы за его выдачу. После перечисления средств ИП будет официально действовать в режиме ПСН.

Льготы для ИП на ПСН

Они касаются снижения налога, санкционированного вышеупомянутым ФЗ-373. Речь о зачёте страховых взносов и налоговых каникулах.

Уменьшение налога за счёт страховых взносов

Новые правила позволяют вычесть из стоимости патента сумму уплаченных страховых взносов и уменьшить её до следующих размеров:

- ИП с наёмными сотрудниками – до 50%;

- ИП без сотрудников – до 100%.

Зачёт возможен только на реально уплаченную сумму в том периоде, за который уменьшается налог.

Например, предприниматель без сотрудников приобрёл патент на полгода: с 01.01.2022 по 30.06.2022. Срок его оплаты – до 30.06.2022. Если за этот период он платил страховые взносы за себя за 2022 год — за первый и/или второй квартал либо полностью за год, — то их суммы он может в полном объёме вычесть из налога к уплате и до конца июня оплатить только разницу.

В случае с наёмным персоналом зачёту подлежит вся выплаченная по взносам сумма, но не более половины стоимости патента. То есть, если взносы меньше половины налога, то они зачитываются в полном объёме, если больше, то зачитывается только до 50% суммы налога, разница не учитывается.

Зачесть начисленные, но не уплаченные страховые взносы нельзя – они должны быть реально уплачены.

Предприниматели, покупающие несколько патентов, вправе зачесть сумму страховых взносам по всем из них. Например, у ИП три патента. Он выплатил страховые взносы за год, и их сумма превысила налог по одному из них или по двум. В этом случае он может по одному зачесть взносы полностью в соответствии с правилами для ИП с сотрудниками и без, а разницу перенести на другой.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

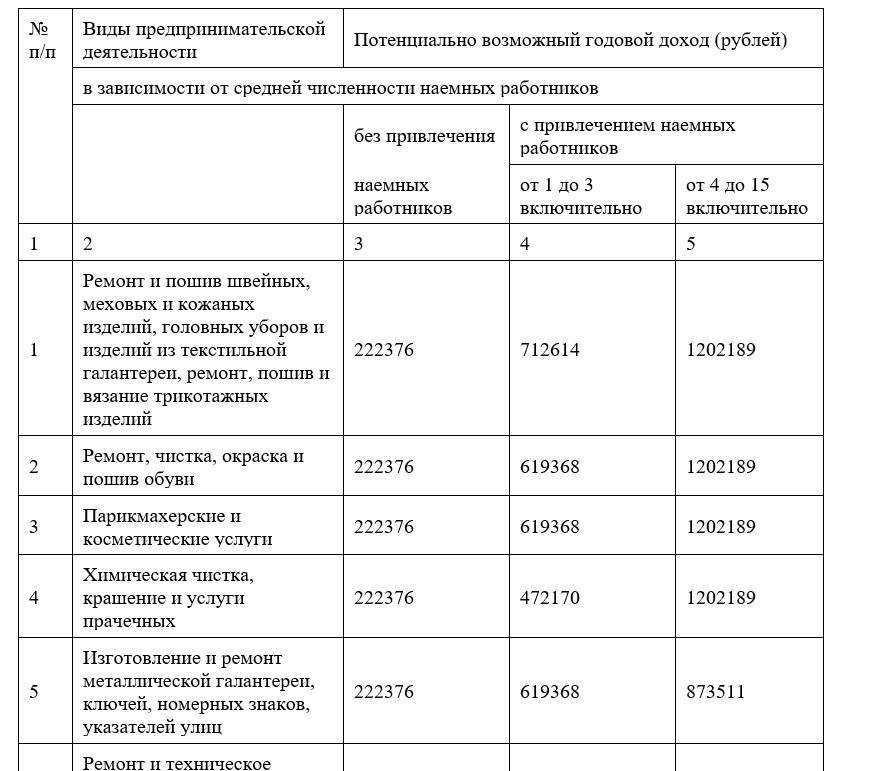

Стоимость патента на грузоперевозки

Если предприниматель собирается заниматься грузоперевозками и рассчитывает применять ПСН, он должен понимать, что переход на патент не освобождает его от уплаты транспортного налога. При этом платить его нужно только по тем ТС, которые находятся у ИП в собственности. Если же для грузоперевозок используется арендованное авто, платить налог не нужно.

Важно! При этом для грузоперевозок на ПСН не отменяется необходимость корректно вести некоторые первичные документы, например путевой лист. Стоимость патента на грузоперевозки для ИП будет варьироваться в различных регионах, поскольку она устанавливается в процентном соотношении от базового потенциального дохода конкретного транспортного средства (налоговой базы)

Рассмотрим для примера нормативную базу по Москве

Стоимость патента на грузоперевозки для ИП будет варьироваться в различных регионах, поскольку она устанавливается в процентном соотношении от базового потенциального дохода конкретного транспортного средства (налоговой базы). Рассмотрим для примера нормативную базу по Москве.

Применительно к грузоперевозкам законодатель (в законе г. Москвы о ПСН от 31.10.2012 № 53) установил четыре категории возможной прибыльности транспортных средств в зависимости от грузоподъемности:

- для ТС, которое может перевозить до 3,5 т груза, возможный доход будет равен 600 тыс. руб. в год (1-я категория);

- если на ТС можно транспортировать от 3,5 до 5 т грузов, потенциальный доход оценивается уже в 1 млн руб. в год (2-я категория);

- при грузоподъемности ТС от 5 до 10 т считается, что возможный к получению доход у ИП составляет 1,5 млн руб. в год (3-я категория);

- если же на конкретном ТС можно перевезти больше 10 т, то и потенциальные денежные поступления от него оцениваются в 1,8 млн руб. в год (4-я категория).

В связи с этим, чтобы рассчитать стоимость патента на грузоперевозки для ИП в 2020 году за один автомобиль, нужно указанную выше доходность по Москве умножить на налоговую ставку 6%:

- 1-я категория — 36 тыс. руб. в год;

- 2-я категория — 60 тыс. руб. в год;

- 3-я категория — 90 тыс. руб. в год;

- 4-я категория — 108 тыс. руб. в год.

Важно! Законодательство некоторых регионов предусматривает, что стоимость патентов не зависит от грузоподъемности автомобилей (к примеру, это действует в Московской области). Поэтому для расчета конкретной стоимости патента нужно изучить законодательство региона, в котором он будет приобретаться

Дифференцирование

Ст. 346.43 НК РФ предусматривает для субъектов Федерации право устанавливать свой размер максимального дохода ИП, дающего ему право работать на патенте. На уровне Федерации этот максимальный размер, как мы уже говорили, составляет 60 млн. рублей. Так как стоимость патента – это, по сути, и есть величина налога, то право субъектов на установление лимита дохода – это всего лишь местная регулировка налога в зависимости от вида деятельности по патенту.

С целью этого регулирования субъекты Федерации получили право дифференцировать виды предпринимательской деятельности (то самое непонятное определение в Классификаторе). Так, все виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ (цифры XX), могут получить свои значения (цифры ZZ) на уровне регионов.

Разумеется, проводится дифференциация не по личному желанию руководителя ФНС конкретного региона. Дифференциация должна быть обоснована положениями одного из существующих в РФ классификаторов:

- услуг населению – ОКУН (Постановление Госстандарта РФ №163 от 28 июня 1993 года);

- видов экономической деятельности – ОКВЭД (Постановление 454-ст Госстандарта РФ от 6 ноября 2011 года).

Проводится дифференцирование также по признаку размера предполагаемого дохода, который, в свою очередь, может рассчитываться исходя из:

- средней численности штата ИП;

- площади сдаваемых в аренду объектов недвижимости;

- количества торговых точек площадью более 50 м2;

- количества нестационарных торговых точек и т.д.

Собственно, способы и основания дифференциации не так уж и важны при использовании Классификатора. Достаточно знать, что дифференцирование – это всего лишь адаптация видов деятельности, установленных в общероссийском масштабе, к масштабам конкретного субъекта Федерации.

В чисто прикладном смысле это значит, что заполняя заявление в полях, отведенных под цифры ZZ, вы указываете региональный номер вида деятельности.

Для большей внятности приведем небольшой пример и возьмем такой вид деятельности, как услуги по сдаче объектов жилой недвижимости в аренду в городе Химки Московской области.

В классификаторе кодов этот вид деятельности по аренде и видим, что аренда разбита на два вида – аренда жилых помещений имеет цифровое обозначение по схеме 195001, из которых:

- 19 – это XX, то есть общероссийский код деятельности;

- 50 – это YY, то есть цифровое обозначение Московской области;

- 02 – это ZZ, то есть номер вида деятельности для Московской области.

Как получить патент в 2022 году

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через операторов ЭДО.

В случае отправки по почте или через операторов ЭДО датой подачи заявления будет считаться день его отправки.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

Сколько стоит патент и порядок его оплаты

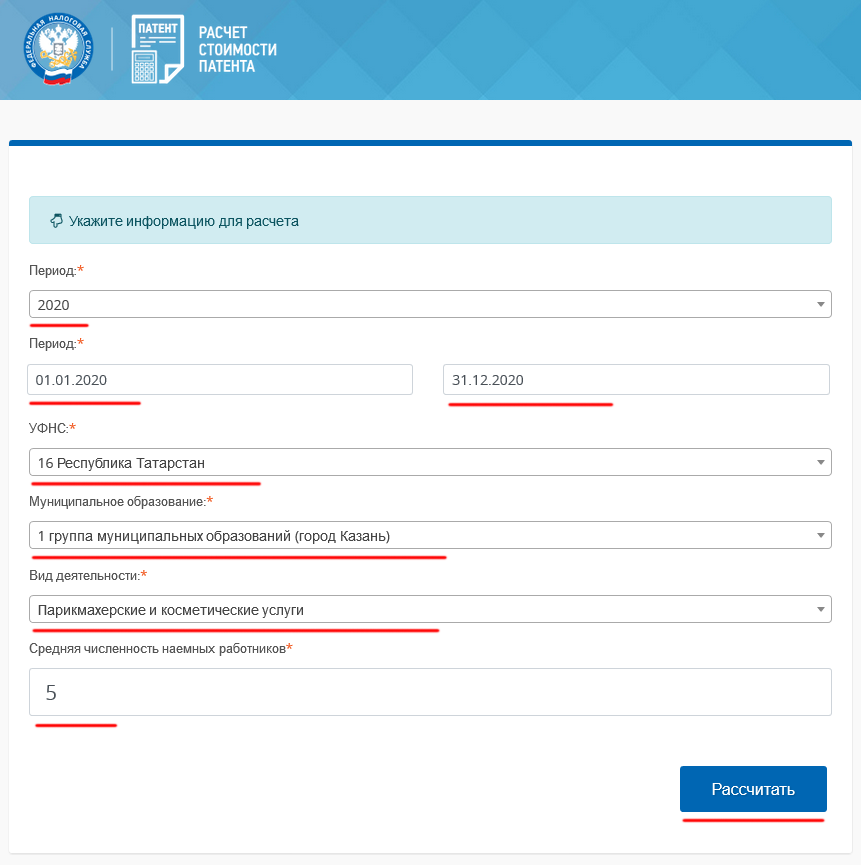

Чтобы определить, сколько нужно заплатить за патент, необходимо обратиться в налоговый орган, в котором будет оформляться его получение. Инспектор на основании норм права и представленных ИП данных рассчитает стоимость патента.

Узнать стоимость патента на данный вид можно и самостоятельно. Для этого нужно найти соответствующий нормативный акт того субъекта федерации, в котором предполагается осуществление деятельности (или же по прописке ИП в определенных случаях). В нем для конкретных видов определяются потенциальные доходности.

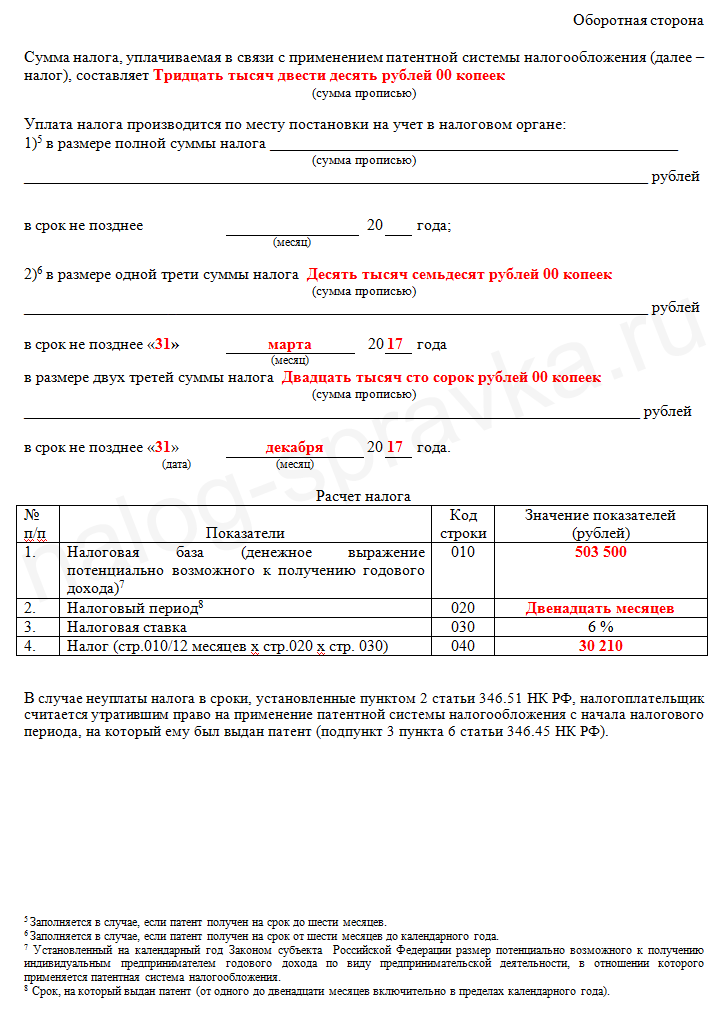

Обязательно нужно учитывать градации физическим показателям (площадь, численность сотрудников, число транспортных единиц и т. д.). Далее полученную сумму умножить на установленную в регионе ставку налога при ПСН. Она, в основном, составляет 6%. Далее нужно скорректировать рассчитанную стоимость в соответствии с планируемым периодом деятельности — от одного — до 12 месяцев.

Результат умножения потенциального дохода на ставку налога указывает стоимость патента на 12 месяцев. Если запрашиваемый период иной, то нужно эту стоимость разделить на 12 и умножить на число месяцев, которые ИП предполагает работать на данном режиме.

НК РФ устанавливает порядок оплаты патента, который зависит от периода действия патента:

- Если оформляется патент на срок до 6 месяцев, то его цену нужно перечислить в ИФНС до истечения данного периода.

- Если патент запрашивается на срок от 6 месяцев и до года, то погашение его стоимости надо производить в два этапа: одну треть суммы патента надо уплатить в налоговую в течение первых 90 дней, а отставшие две трети стоимость перечисляются в бюджет до истечения года.

Внимание! С 2017 года если ИП не погасит стоимость патента в установленные сроки, то он не потеряет право на использование ПСН. Контролирующие органы выставят требование, в котором помимо стоимости патента будут присутствовать суммы пени и штрафов

Однако оформить его на новый период у него не получится, пока задолженность по предыдущему платежу не будет погашена.

Основания для отказа в получение патента

Нормы права определяют следующие причины, по которым ИП могут быть отказано в приобретении патента (ст. 346.45 п. 4):

- Запрашиваемый вид деятельности не входит в перечень установленных законодательством направлений деятельности, на которых возможно применять патент.

- ИП запрашивает срок продолжительности патента на период, больше или меньше установленных законодательством временных промежутков.

- Несоответствие ограничивающим критериям перехода на ПСН

- Существование задолженности по ранее полученному и неоплаченному патенту.

- Заявление на оформление патента заполнено не полностью.