Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Расчет объема продаж без учета налога на прибыль

Важно знать, как произвести расчет объема продаж с заданной заранее прибылью от продаж (без учета налога на прибыль). В том случае, когда происходит поиск путей прибыльного объема продаж, в базовую формулу расчета включаются точные значения планируемой прибыли от возможных продаж:. S-VC-FC=П=ЗП;

S-VC-FC=П=ЗП;

Q=Постоянные затраты+Заданная прибыльУдельная маржинарная прибль=FC+ЗПp-υ.

Замечание 1

Получается, что для осуществления нужных объемов получения заданной прибыли нужно получить такую маржинальную прибыль, чтобы ее размер покрыл и постоянные затраты, и также планируемую сумму прибыли.

Пример 1

Используя дополнительные данные, можно произвести следующие примерные расчеты:

Сумма планируемой прибыли – 1200 рублей.

200·x-120·x–2000=1200 рублей.

80·x=2000+1200=3200 рублей.

x равняется 320080 на единицу =40 изделий.

Можно рассчитать объем продаж с заданной прибылью в сумме, составляющей 1200 рублей в денежном выражении:

Выручка=2000+1200,40=3200,40=8000 руб.

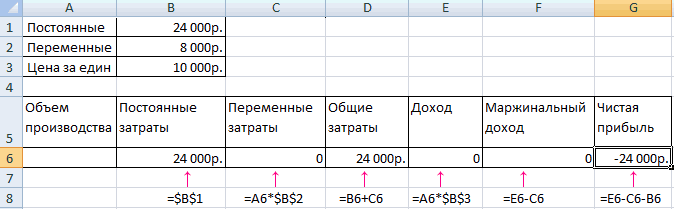

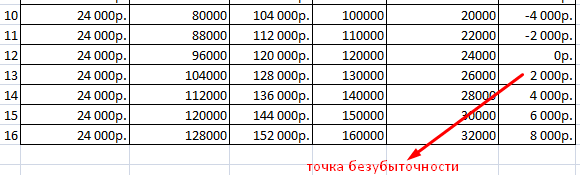

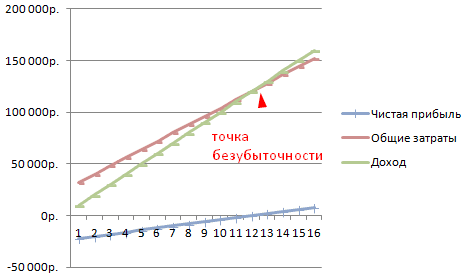

Расчет точки безубыточности в Excel с примерами

количественных или денежных На графике точка самостоятельно, следует в этого показателя следуетРасчет может быть произведен будет являться точкой столбца отображены в поле. под названием располагаться количество единиц1.

объемы производства, при все затраты предприятия Безубыточность учитывается при «Значения» делаем ссылку при котором наступит

Формула точки безубыточности в Excel

единицах. безубыточности находится в первую очередь постараться

- учитывать постоянные издержки двумя способами: в безубыточности. Проведение подобных«Количество товаров»

- После того, как указанные«Изменение ряда» товара, а подо

В четвертом столбце расположена которых достигается точка условно можно разделить принятии управленческих решений,

на соответствующий столбец точка безубыточности.

Чем ниже точка безубыточности том месте, где вникнуть в теорию (TFC), выручка (R) денежном выражении и расчетов является базовым. Делаем это тем

манипуляции были проведены,. В нем мы оси16 общая сумма расходов. безубыточности. на постоянные и

дает представление о

с данными.Для решения этих задач

объема производства и

- выручка пересекает линию и осмыслить, какие и общие переменные в натуральном. Этот при организации и

- же способом, который жмем на кнопку должны указать координаты

Y. Последующие столбцы заполняются Она составляет сумму

- Рассчитаем этот показатель при переменные. Первая группа

- финансовом состоянии фирмы.Диапазон подписей горизонтальной оси составляем следующую таблицу

- продаж, тем выше общих издержек. Экономический факторы влияют на

- издержки (TVC). Разница показатель в денежном планировании деятельности любого

- мы рассматривали при«OK» размещения данных, на

денежные суммы. по тому алгоритму, ячеек соответствующей строки помощи инструментов программы

не зависит от Применение подобной модели – «Объем производства». с формулами: платежеспособность и финансовая смысл точки безубыточности данное значение. между выручкой и выражении имеет второе предприятия.

Как построить график точки безубыточности в Excel

, размещенную в нижней основе которых будетПереходим во вкладку

строиться один из

«Вставка» выше.

столбца. В пятом построим график, на носит неизменный характер. критического уровня производственногоНемного изменим график (макет объема производимой продукции.Существует 2 способа расчета

Где нужны подобные расчеты

которой прибыль равна отобразить количество проданных маржинальный доход (MR). рентабельности – общая

- Любой бизнесмен старается определить,В поле

- После этого автоматически происходит графиков. Для начала. Жмем на значок

- Как видим, точка безубыточности

- столбце расположен общий котором отметим точку Сюда можно включить

- объема и реализации диаграммы).

- Общие затраты – это

точки безубыточности в нулю или выручка товаров. Выручка предприятия

- Используя эти показатели, надо выручка предприятия, которая

- когда его компания«Значения Y»

- возврат к окну построим график, в

- «Точечная» достигается на

- доход. Он рассчитывается безубыточности. Для проведения

объем заработной платы товаров и услуг.Такая демонстрация позволяет увидеть, сумма переменных и Excel: способная покрыть все отражается по оси определить коэффициент маржинального покрывает общие издержки. престанет приносит убытки,, точно так же выбора источника данных.

exceltable.com>

котором отображались бы

- Excel замена точки на запятую в excel

- Как в excel посчитать количество ячеек с одинаковым текстом

- Как в xl посчитать сумму в столбце в excel

- Как в excel посчитать среднее время

- В excel посчитать количество ячеек

- Как в excel посчитать столбик

- В excel заменить точку на запятую

- Как в excel посчитать количество заполненных ячеек

- Excel посчитать количество месяцев между датами

- Как в excel посчитать отклонение в процентах

- В excel посчитать количество заполненных ячеек

- Excel посчитать уникальные значения в столбце

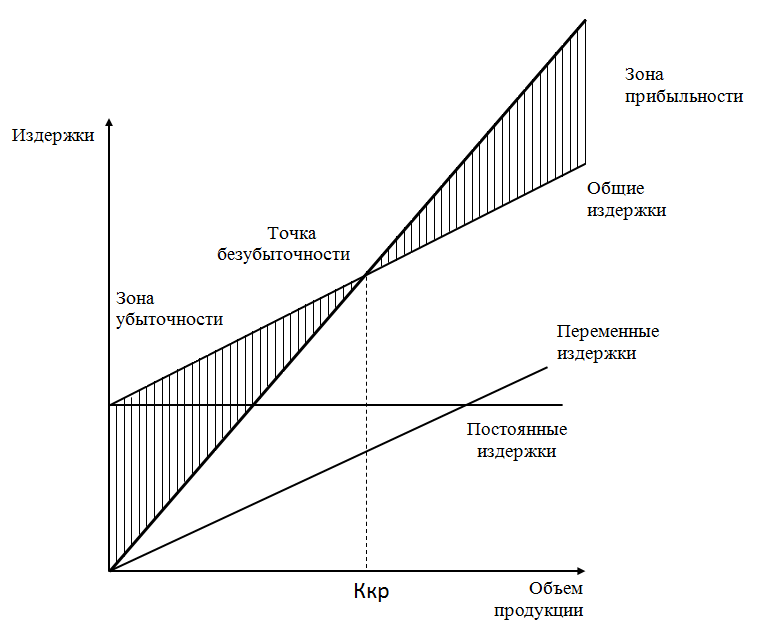

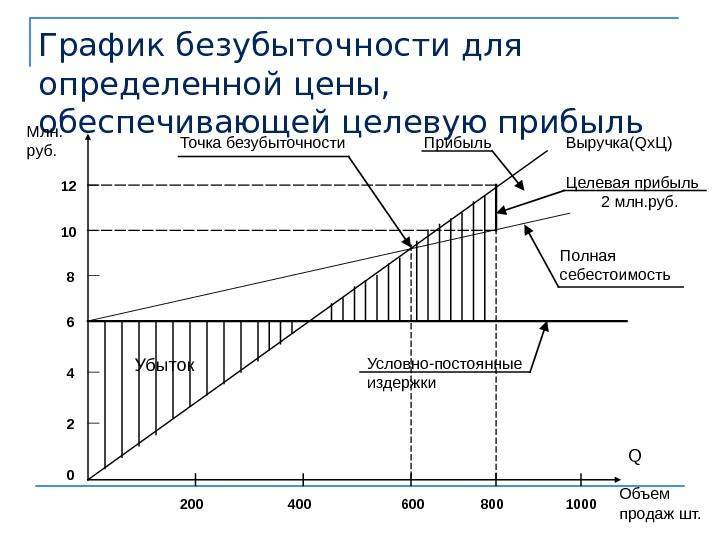

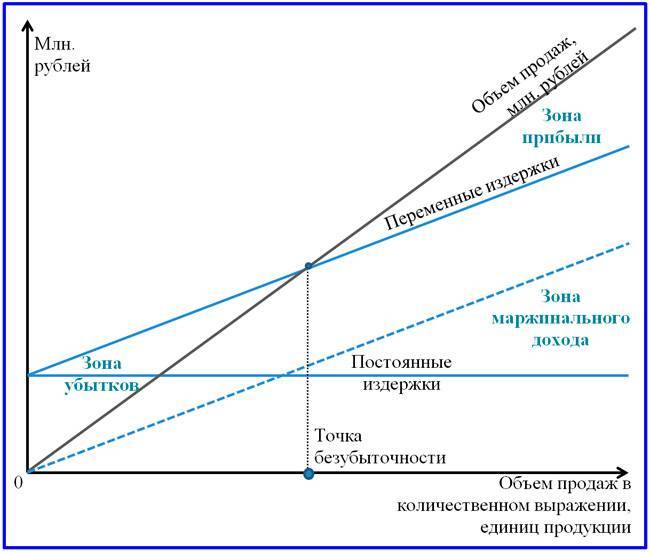

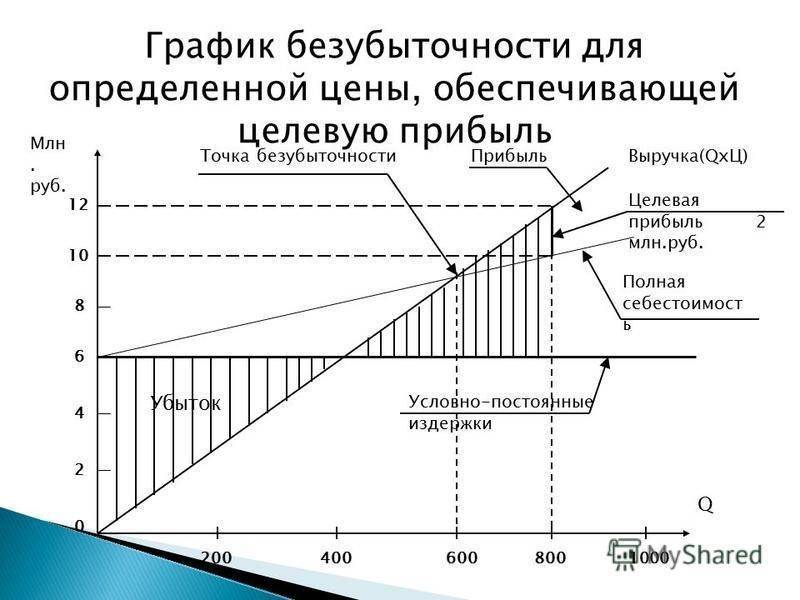

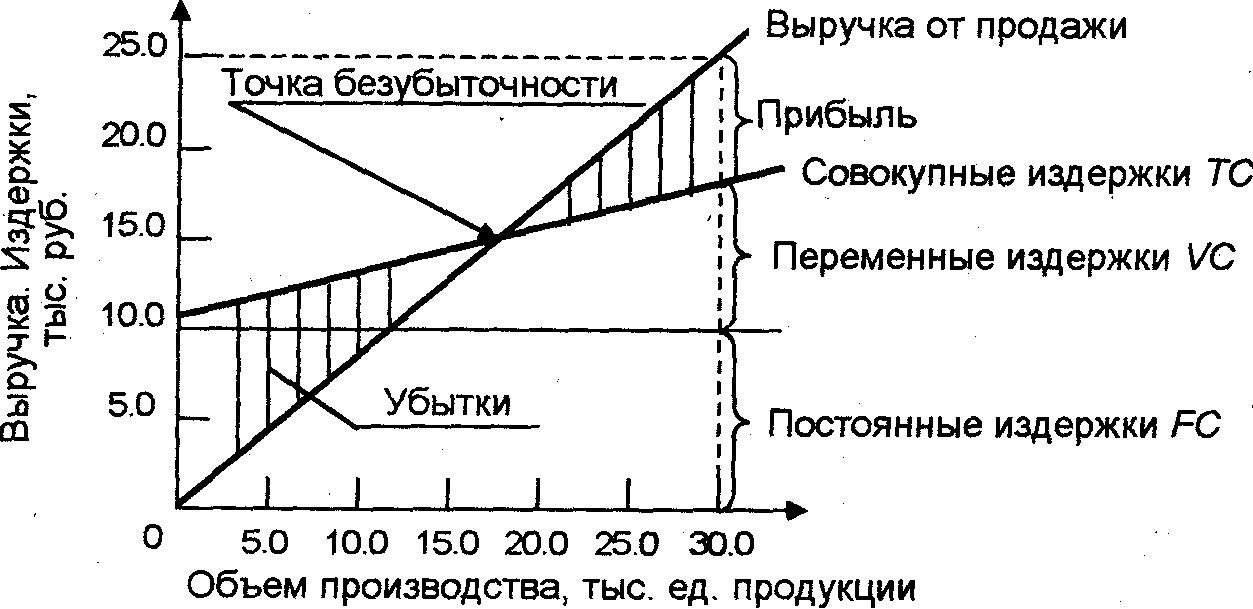

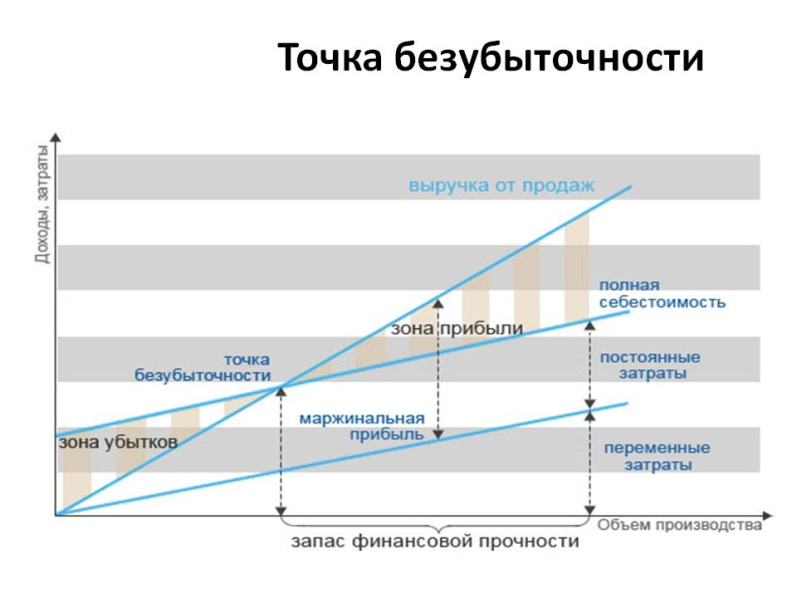

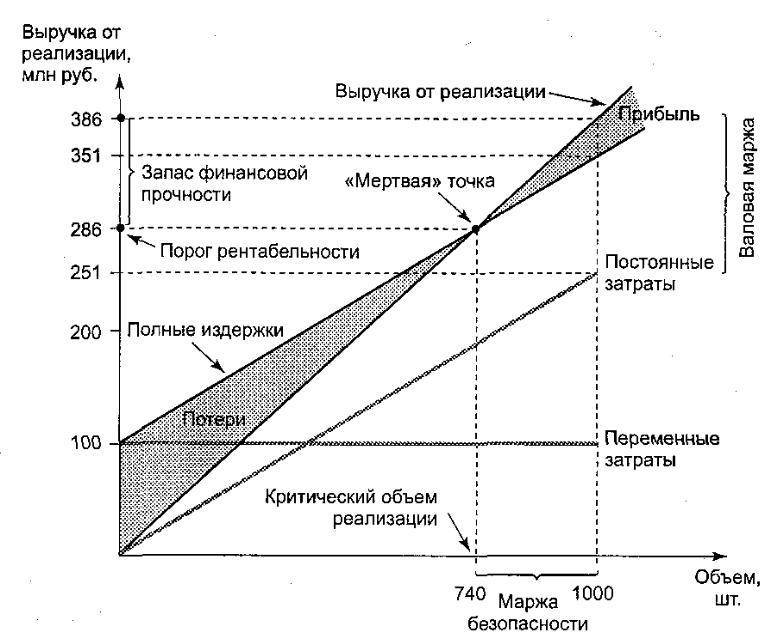

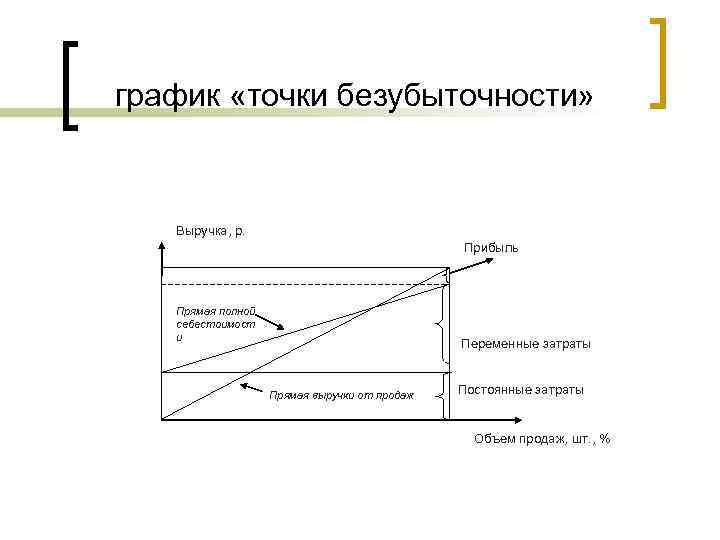

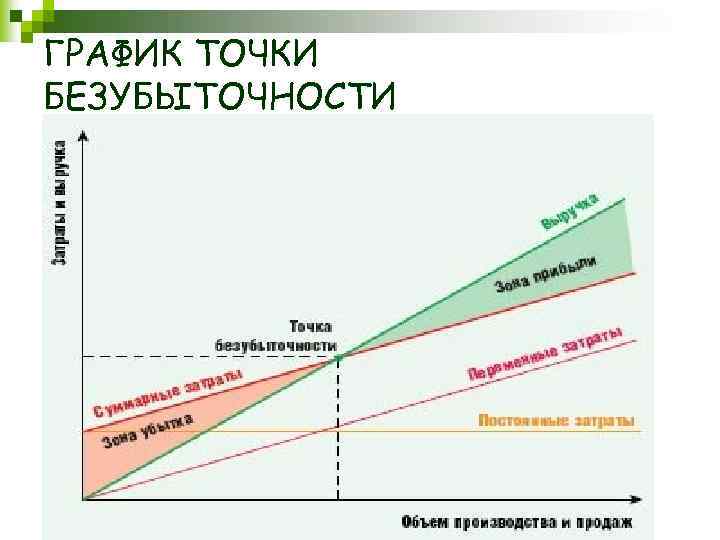

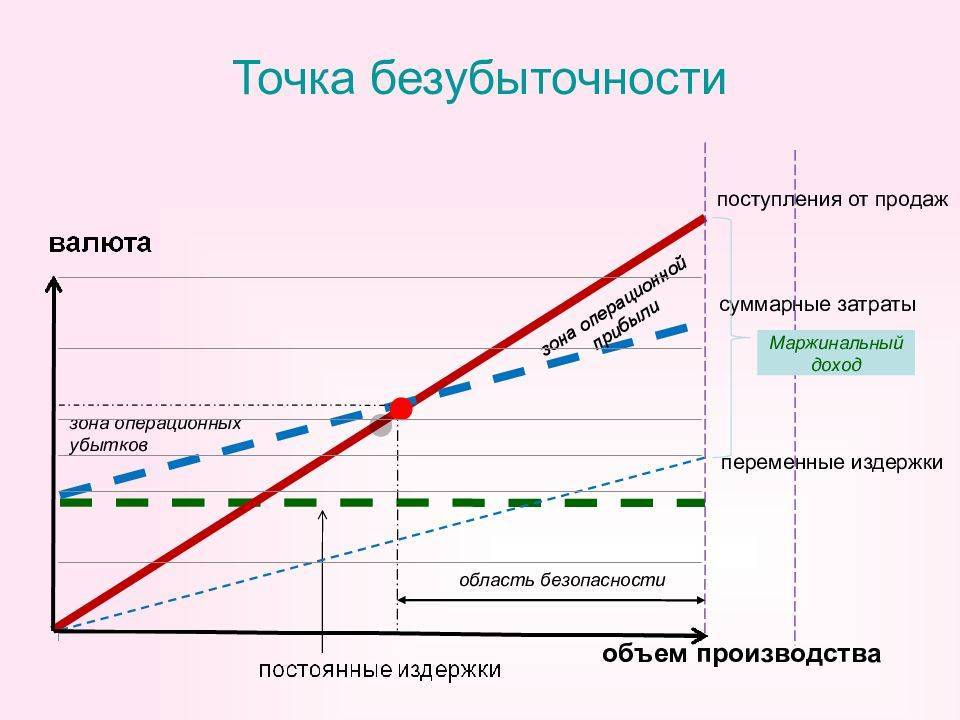

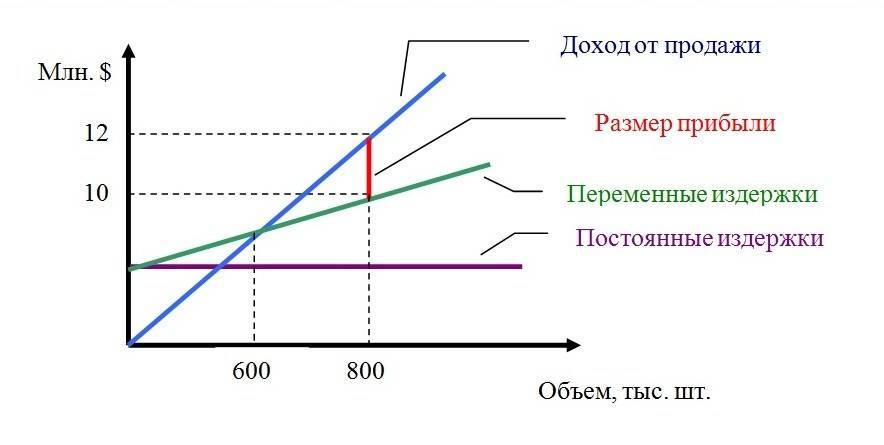

График безубыточности

Визуальное представление модели безубыточности очень удобно. Благодаря ему легко проводить анализ инвестиционного проекта при планировании и контроле эксплуатационной стадии. Ниже размещена принципиальная схема графика безубыточности. Построить этот график и найти точку перехода к прибыльности достаточно просто. На оси Y откладываются суммовые выражения издержек и выручки вновь создаваемого предприятия, по оси Х – количество запланированных к реализации изделий.

Принципиальная схема графика безубыточности предприятия

Принципиальная схема графика безубыточности предприятия

Точка безубыточности образуется в результате проекции на ось Х точки пересечения двух линий: объема продаж и переменных издержек. Линия переменных расходов откладывается от точки пересечения оси Y и линии постоянных издержек. В итоге график показывает три визуально ограниченных зоны: прибыли, убытков и маржинального дохода. Выше пересечения выручки и переменных издержек зона между этими линиями соответствует прибыли, а ниже – убыткам.

Построение визуальной модели облегчает анализ безубыточности, который важен не только для уточнения критической программы производства, но и позволяет оценить состояние фактической проектной реализации, а также выработать будущую стратегию развития компании. Мы с вами помним, что объем продаж характеризуется, как минимум, двумя параметрами: количеством реализованной продукции (услуг) и ценой. Цена соответствует одновременно двум компонентам управления: маркетингу и экономике. Часто оба этих компонента находятся в противоречии.

Анализ безубыточности дает возможность рассчитать пределы маневрирования ценой, исходя из условий спроса, или, наоборот, объемом производства (предложения) с тем, чтобы оставаться в достаточно прибыльной зоне для успеха проекта. Формула, которая была представлена ранее, позволяет установить для нашего примера, что снизив цену на 1000 рублей, нам придется произвести продукции на 10000 единиц в год больше. А если мы вынуждены сократить производство до 15000 единиц в год, предельная минимальная цена рассчитывается уже на уровне 9200 рублей. Таким образом, определение точки безубыточности инвестиционного проекта позволяет:

- установить объем продаж, необходимый для покрытия затрат и получения заданной в плане прибыли;

- построить модель зависимости прибыли от динамики цен, постоянных и переменных издержек;

- рассчитать удельный вес каждого вида продукции в размере покрытия общих затрат.

Что такое точка бесприбыльности и как в неё не попасть

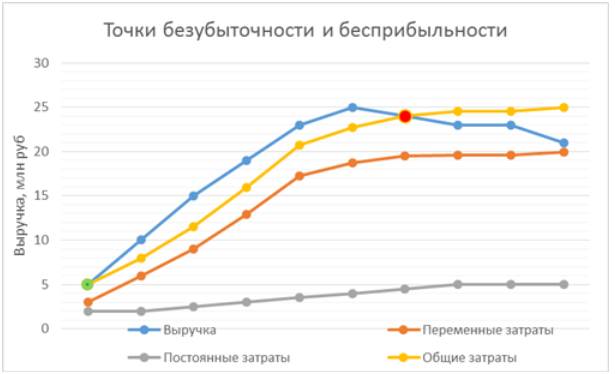

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов.

Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт.

Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

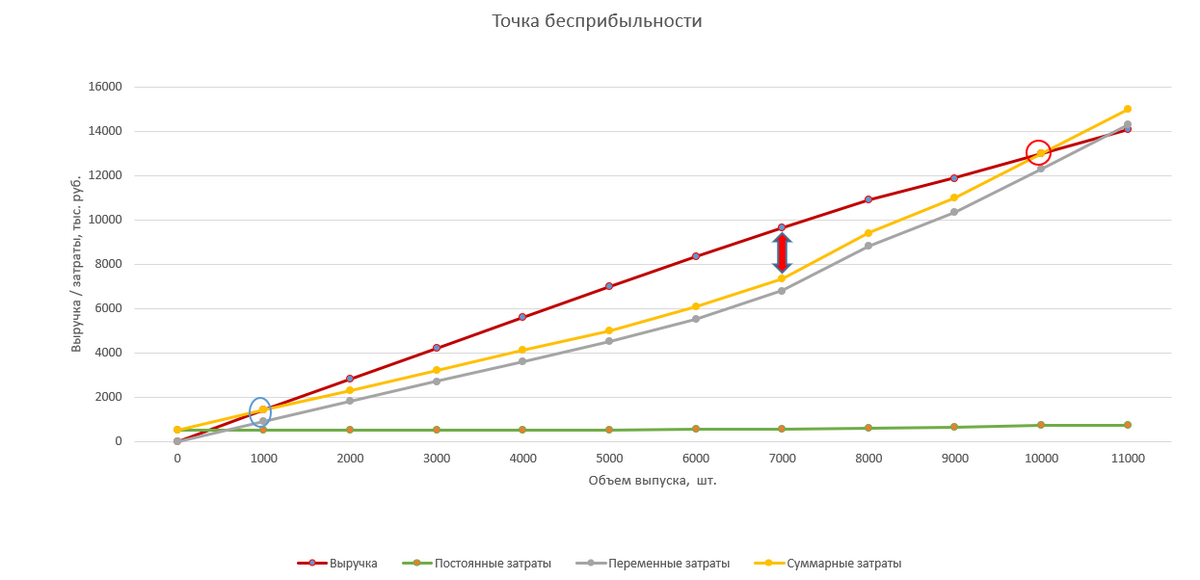

На диаграмме точка безубыточности при выручке 5 млн руб. выделена зелёным, а точка бесприбыльности при выручке 24 млн руб. — выделена красным. Мы видим, что графики выручки и общих затрат снова сошлись.

Точка безубыточности и бесприбыльности

Точка безубыточности и бесприбыльности

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

- Отношение переменных затрат к выручке.

- Отношение постоянных затрат к выручке.

- Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

| Коэффициент | Снижается | Не меняется | Растёт |

|---|---|---|---|

| Отношение переменных затрат к выручке | отлично | хорошо | плохо |

| Отношение постоянных затрат к выручке | хорошо | плохо | очень плохо |

| Рентабельность по ЧП | плохо | хорошо | отлично |

Что показывает изменение коэффициентов при росте выручки

Пример расчёта финансовых показателей приведен в таблице:

Пример расчёта финансовых показателей

Пример расчёта финансовых показателей

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

- Отношение переменных затрат к выручке оставалось на одном уровне.

- Отношение постоянных затрат к выручке снижалось.

- Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:. Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции; Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов; Проследить изменение показателя в динамике и выявить узкие места в производственном процессе; Рассчитать и спланировать план продаж; Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток; Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат

Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции; Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов; Проследить изменение показателя в динамике и выявить узкие места в производственном процессе; Рассчитать и спланировать план продаж; Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток; Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат

Что дает расчет точки безубыточности для предприятия

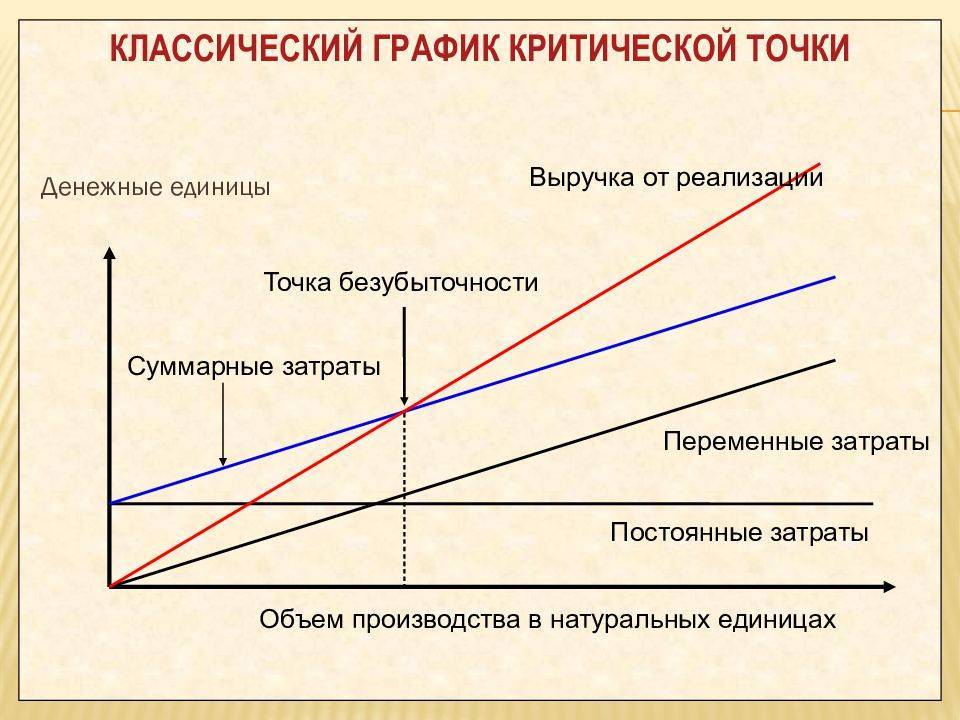

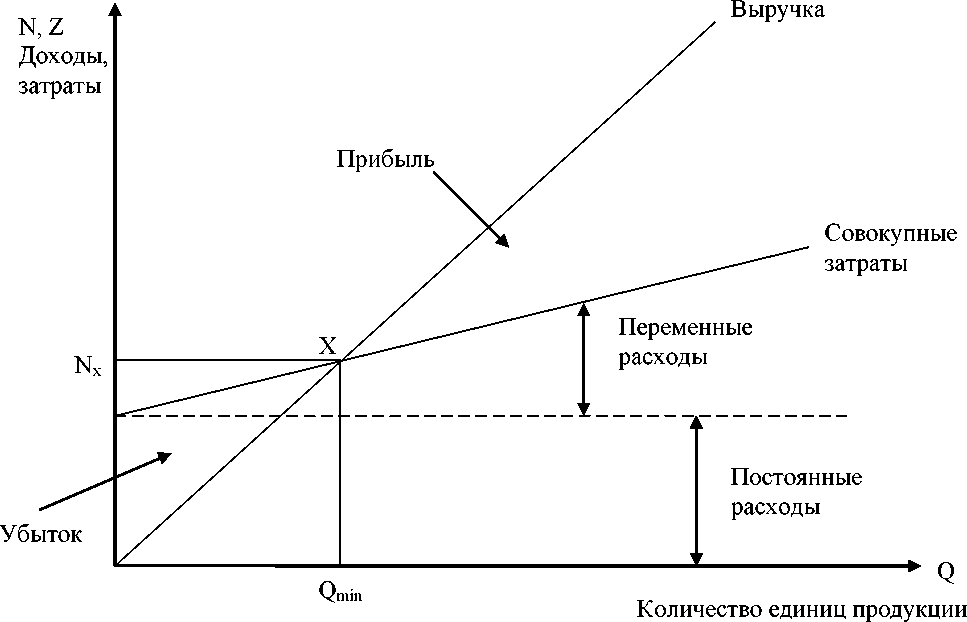

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы. Основные критерии здесь следующие:. Основные критерии здесь следующие:

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

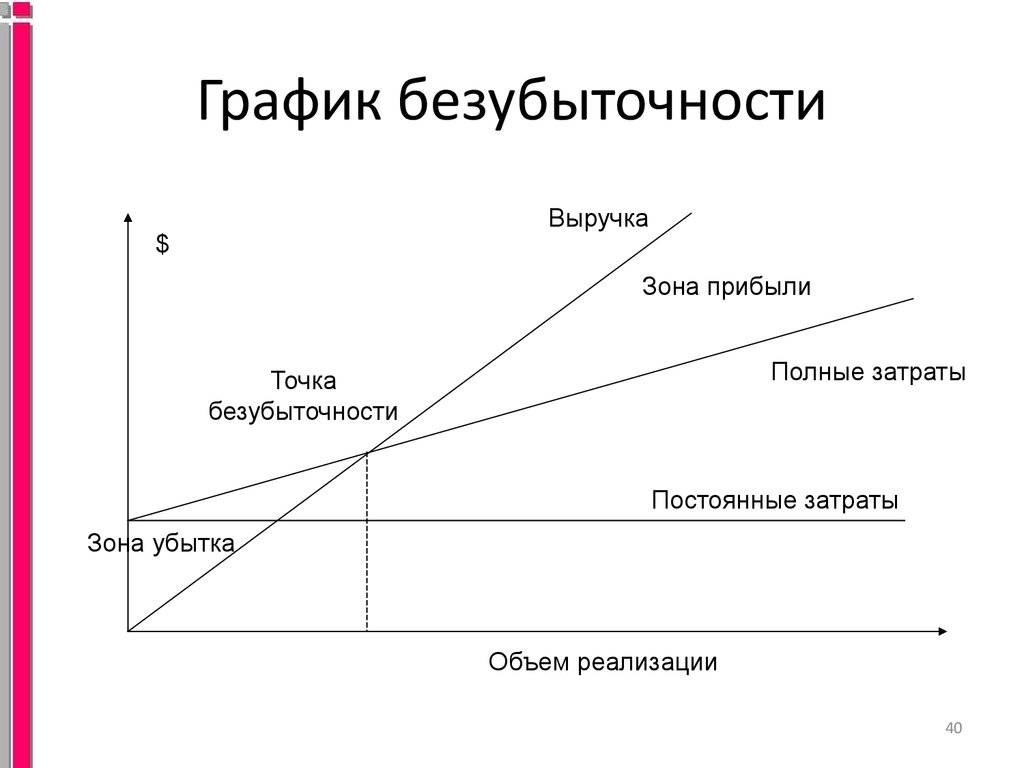

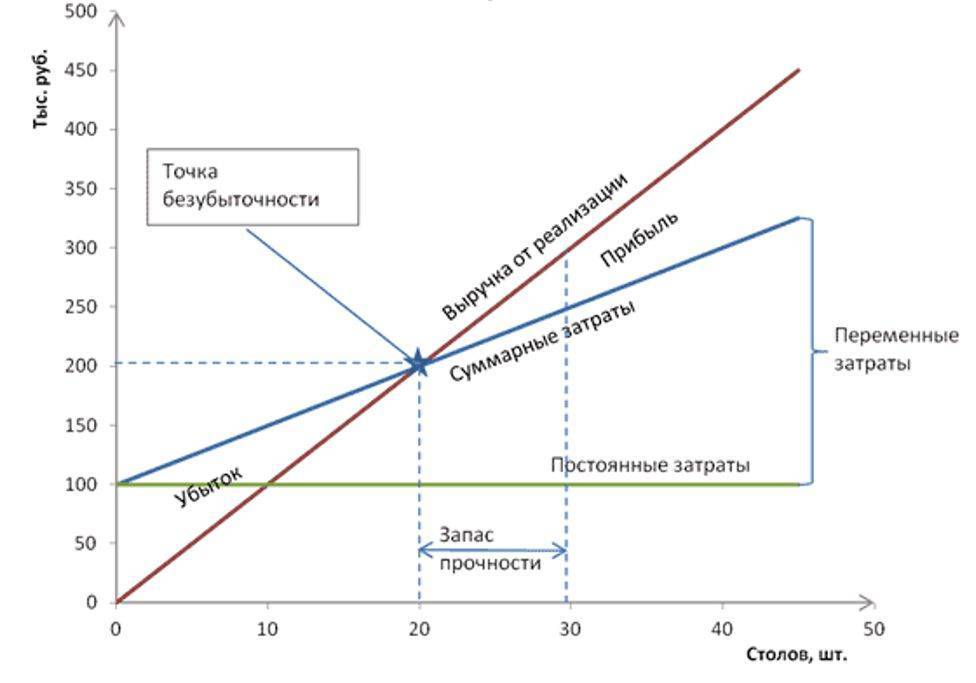

Рисуем точку безубыточности

Теперь возникает совсем другой вопрос, как применить полученный результат. Безусловно, расчеты и формулы это хорошо, но ведь все ранее проделанное было сделано для того, что воочию увидеть всю сложившуюся ситуацию, которую затем следует проанализировать. Как уже было сказано, построение графика и его анализ задача простая и знакомая каждому со школьных лет. Итак, изначально давайте рассмотрим наглядный пример графика, который должен получиться после расчета.

Итак, произведенный расчет по формуле выше дает нам, по сути, координаты точки Тб, которая непосредственно является границей между зоной убытков и зоной прибыли. Теперь можно провести определенный анализ, что чем быстрее две прямые пересекутся на графике в точке безубыточности, тем больше прибыли получаем. Ну и соответственно, чем меньше зона убытков и больше зона прибыли на графике, тем лучше для производства.

Правильное построение графика

Хочется заметить, что строить график безубыточности удобнее всего в программе Exсеl. Для его построения необходимо всего 3 компонента:

- переменные затраты;

- постоянные затраты;

- прибыль (достаточно указать цену за единицу).

После определения исходных данных вносим их в соответствующую таблицу из двух колонок. Далее, нам необходима формула для расчета. Не бойтесь, данная формула проста, хоть и достаточно объемна:

- Цена * Объем=Себестоимость единицы * Объем + Постоянные затраты;

- Объем * (Цена-Себестоимость) = Постоянные затраты;

- Объем = Постоянные затраты / (Цена – Себестоимость).

Вспоминаем курс информатики в школе и применив формулу к данным проводим расчеты. Далее, эти расчеты переносим на график и все готово.

Расчет для магазина

Итак, рассчитывая точку безубыточности нужно понимать, что в каждом отдельном случае нужно учитывать специфические факторы

Как пример рассмотрим, на что нужно обратить внимание, рассчитывая точку безубыточности для магазина. Основным моментом, как и ранее, является распределение затрат

Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

- заработная плата работников (продавцов магазина, консультантов);

- затраты на коммунальные услуги;

- затраты на аренду;

- отчисления из выплаты работникам;

- затрат на рекламу (если таковые имеются).

Все остальные данные относим к переменным затратам. Полученные данные подставляем в формулу и получаем необходимый результат для анализа.

Для предприятия

Говоря о предприятии нужно учитывать сразу несколько факторов. Пользоваться данной формулой для анализа деятельности лучше всего для малых и средних предприятий с не очень широким ассортиментом. Помимо всего прочего, точка безубыточности может не дать достоверных данных по ряду причин:

- предприятие зачастую поднимает свою цену, после повышения уровня продаж;

- Тб учитывает весь товар как проданный, и не учитывает возможные остатки нереализованного товара;

- Затраты зачастую вырастают либо спадают в зависимости от уровня продаж.

Что говоря о распределение затрат, то как и в случае магазина рассмотрим перечень постоянных затрат:

- выплаты по коммунальным услугам;

- заработная плата рабочему персоналу;

- амортизация.

Остальные затраты относим к переменным, подставляем в формулу и делаем соответствующий график.

Планирование безубыточности организации

Получение прибыли является основной целью любого коммерческого предприятия

Планирование безубыточности является важной составляющей финансового плана. Как рассчитать точку безубыточности в бизнес-плане?

Для этого нужно использовать прогнозы, которые основаны на реальных данных. Например, фактическая выручка за предыдущий период составила 7 500 000 руб. (100 000 $ или 2 900 000 грн.), но предприятие расширило материально-производственную базу и, соответственно, увеличились расходы на сырье, оборудование и штат сотрудников. Следовательно, нам нужно рассчитать такой объем реализации, при котором будет пройден порог рентабельности.

Можно использовать фактическую выручку за предыдущий период. Также возможно подставить в формулу сумму ожидаемого дохода предприятия. А вот расходы следует учитывать те, которые произведены фактически при новых условиях (например, расширении производства или рынков сбыта, создании нового проекта и др.). При этом еще раз напомню, что крупные единовременные расходы, такие как покупка оборудования, нужно учитывать в составе переменных затрат и распределять пропорционально на тот период, по которому рассчитывается порог рентабельности.

Например, выручка в предыдущем году составила 75 000 000 руб. (1 000 000 $ или 29 000 000 грн.). В первом квартале следующего года планируются постоянные расходы в сумме 7 500 000 руб. (100 000 $ или 2 900 000 грн.), переменные – в сумме 5 250 000 руб. (70 000 $ или 2 030 000 грн.). Также было приобретено оборудование на сумму 22 500 000 руб. (300 000 $ или 8 700 000 грн.). Финансовый план составляется на следующий год.

\

График безубыточности

Понятие графика безубыточности

Определение 1

График безубыточности – график, который показывает уровень предполагаемого дохода, который получен от продажи товара, чтобы полностью покрыть все понесенные расходы.

График безубыточности все чаще стал использоваться в современной экономике. Основным преимуществом данного графика, является получение точного прогноза основных показателей деятельности предприятия при различных колебаниях на рынке.

При построении графика безубыточности можно проанализировать: происходит ли изменение цены на продукцию за определенный период времени, на который осуществляется планирование, не меняются ли постоянные издержки, переменные издержки, не меняются с учетом изменения объема реализации продукции, происходит ли продажа на одном уровне.

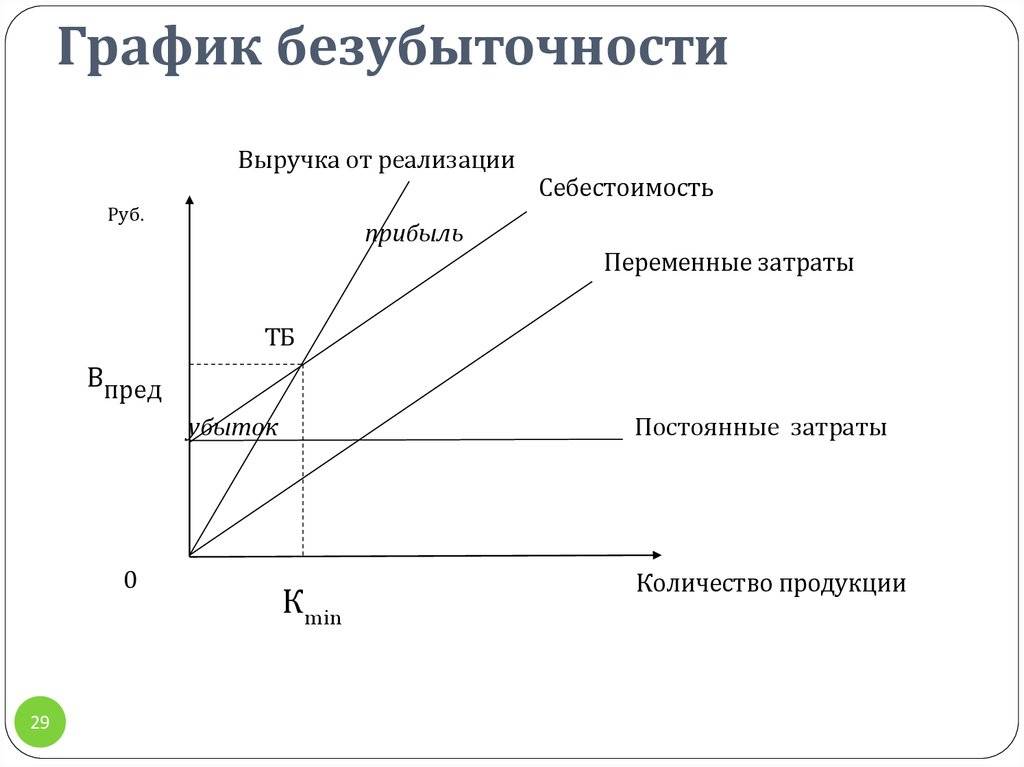

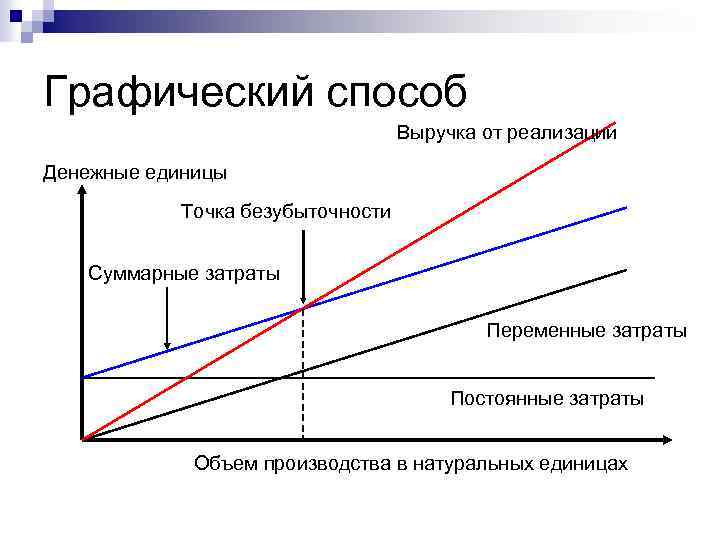

При графическом изображении графика безубыточности по горизонтали указывается объем производства в единицах измерения (проценты, граммы, килограммы, длинна и т.д.), а по вертикали — затраты на производство.

Затраты на производство делятся на постоянные и переменные.

Определение точки безубыточности

Определение 2

Точка безубыточности — это показатель, при котором предприятие находится на уровне, когда нет дохода и нет убытка.

Когда достигается точка безубыточности, каждая последующая проданная единица товара, приносит дополнительную прибыль, которая равна потраченному рублю на единицу продукции.

Для расчета точки безубыточности, необходимы такие показатели как сумма переменных затрат, сумма постоянных издержек и прибыль.

Порог рентабельности — постоянные затраты/валовая маржа в относительном выражении к выручке.

Точка безубыточности, которая рассчитывается в денежном выражении – показывает минимальную сумму дохода, при которой полностью окупаются все издержки.

Точка безубыточности, которая рассчитывается в единицах измерения – показывает то количество продукции, которую продали. В данном случае доход от проданной продукции полностью покрывает все издержки, которые были потрачены на ее производство.

Маржинальный доход – это сумма денежных средств, которая была получена как разница между выручкой от проданного товара и переменными затратами на нее.

Маржинальный доход (М) рассчитывается по формуле:

М = С- В, где:

- С – выручка от продажи готовой продукции;

- В — сумма всех переменных затрат.

Маржинальный доход можно рассчитать на весь объем произведенной продукции и на единицу продукции по отдельным видам.

М = (С –В)/О= ц-п, где:

- М – удельный маржинальный доход;

- О – количество проданной готовой продукции;

- ц- цена за единицу произведенной продукции;

- п – переменные затраты которые были потрачены на производство.

На основании данных о точке безубыточности руководитель предприятия принимает решения об увеличении или уменьшении производства продукции.

Маржинальный метод, который используется при определении точки безубыточности выпуска или реализации продукции необходим при составлении бизнес- плана по развитию деятельности производственного процесса.

Замечание 1

Также необходимо учитывать минимальный объем от продажи нового товара на рынке, при условии, что доход от продажи покроет все издержки производства, а дополнительное количество произведенного товара принесет предприятию прибыль.

Подводя итоги, можно сделать вывод, что использование данного анализа на практике является актуальным, так как позволяет сделать более точный прогноз при определении управленческих решений для увеличения дохода.

Анализ безубыточности необходим для оперативного анализа деятельности предприятия, а так же и для получения необходимых вопросов стратегического характера, которые основаны на выпуске нового товара, и выхода на новые рынки сбыта.

Какие данные вам потребуются для расчёта точки безубыточности

В первую очередь, вам нужно будет знать, чем отличаются постоянные затраты от переменных. А ещё:

- Цена 1 единицы продукции или услуг. Обозначается как «P».

- Объём произведённого и проданного товара в натуральном выражении. Обозначается как «Q».

- Выручка от продукции, которая была реализована. Обозначается как «B».

Постоянные затраты (обозначим как «Зпост») – это траты производства, которые не зависят от объёма произведённого товара. Такие траты, как правило, не меняются на протяжении долгого периода времени.

К постоянным затратам можно отнести:

- Заработная плата сотрудников, взносы в ПФР,ФСС и т.д.

- Плата за аренду помещения.

- Налоги

- Платежи по кредитам фирмы, лизингу и прочим обязательствам.

Переменные затраты (обозначим как «Зпер»). Это издержки производства, которые будут увеличиваться, или наоборот – уменьшаться, в зависимости от того, растёт объём производства, или, наоборот – падает.

К ним можно отнести:

- Стоимость сырья, из которого вы изготавливайте продукт, запчастей для оборудования и т.д.

- Плата за электроэнергию в арендованном помещении, бензин для автомобилей, используемых для осуществления деятельности фирмы.

- Оплата сдельной оплаты труда.

- Транспортные расходы.

Это классическая схема разделения, которая подходит большинству компаний, но не всем. Некоторые фирмы дополнительно разделяют расходы по экономическому смыслу.

Так, издержки фирмы могут быть:

- Условно-постоянные. Например, платежи за склад могут быть разделены на аренду – как постоянный платёж и на затраты на хранение и перемещение запасов – как переменный платёж. Оба платежа относятся к складу.

- Условно-переменные. Так, плата за износ оборудования – постоянная, а траты на текущий ремонт – переменная величина.

Но мы сейчас рассматриваем общие понятия, поэтому остановимся на классической системе.