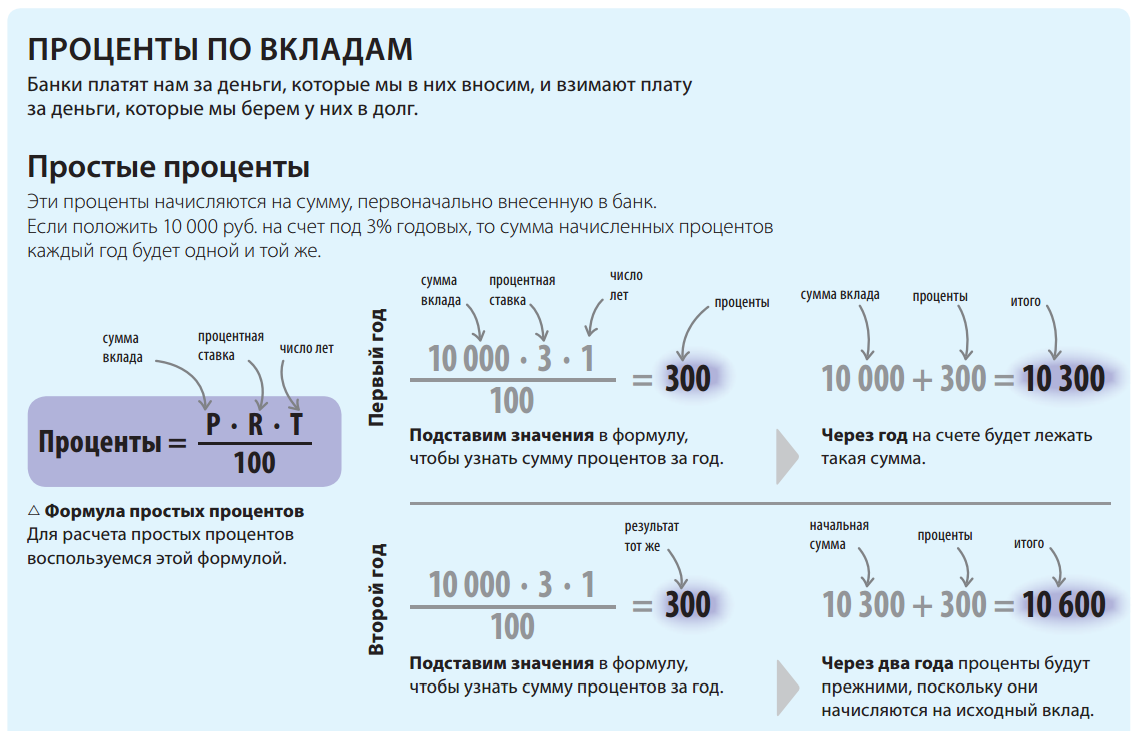

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка «Копилка»

По данному предложению банка предусмотрена процентная ставка 9% в год

- Сумма исходного депозита допустим 200 тыс. рублей.

- Срок — 6 месяцев или 182 дня

- Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S — это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

Подставим данную разность и получим сумму процентов в феврале

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

Расчет годовых процентов по кредиту

Все намного сложнее с кредитами. Здесь два способа начисления процентов:

- дифференцированный;

- аннуитетный.

Если с дифференцированным методом можно разобраться, то по аннуитету научиться вычислять суммы процентов за любой период не получиться. Только с помощью кредитного калькулятора. Этот способ родился в недрах ипотечного кредитования.

Однако сегодня не только ипотека, но и обычные займы погашаются по этому алгоритму, что затрудняет кредиторам возможность самостоятельно вести расчеты и, главное, делает невыгодным досрочное погашение кредита. Пример показывает Сбербанк, где все кредитные линии предусматривают аннуитетный способ погашения займов.

Для тех, кто попытается разобраться в этой сложной системе, советуем посмотреть статью «Аннуитетные и дифференцированные платежи» на нашем сайте. Остальным напомним порядок уплаты задолженности по кредиту дифференцированным способом.

Для конкретного расчета возьмем следующие цифры:

- сумма займа 125 000 руб.;

- срок действия договора 12 месяцев;

- ставка — 10 процентов годовых.

За первый месяц кредитору нужно выплатить банку тело кредита в сумме 124 964 руб. (125 000 / 36). За пользование ссудой необходимо платить проценты (расчет ведется по формуле простых процентов по вкладам, поэтому отдельно приводить ее нет необходимости). Их сумма составит 1061 руб. 64 коп. ((125 000 х 10,0 х 31 / 365) / 100) (арифметическое действие 31 / 365 можно заменить на 1 / 12, где дни переведены в месяцы).

После уплаты половины кредита, сумма процентов составит 530 руб. 82 коп. ((62 500 х 10,0 х 31 / 365) / 100). Это ровно в два раза меньше.

Формулы для расчета

Для того чтобы решить какой вклад будет наиболее выгодным, нужно понять, что такое капитализация процентов по вкладу, а также сроки капитализации. Капитализация процентов происходит следующим образом: начисляются проценты не только на сумму денежных средств, размещенных на вкладе, но и на те проценты, которые были начислены ранее. Покажем схематично это в виде формулы:

где

- P – первоначальная сумма вклада,

- Z – проценты по вкладу за период,

- I – годовая процентная ставка,

- j – количество календарный дней в периоде,

- k – количество календарных дней в году (365 дней и 366, если високосный год).

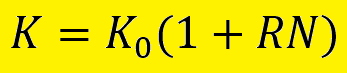

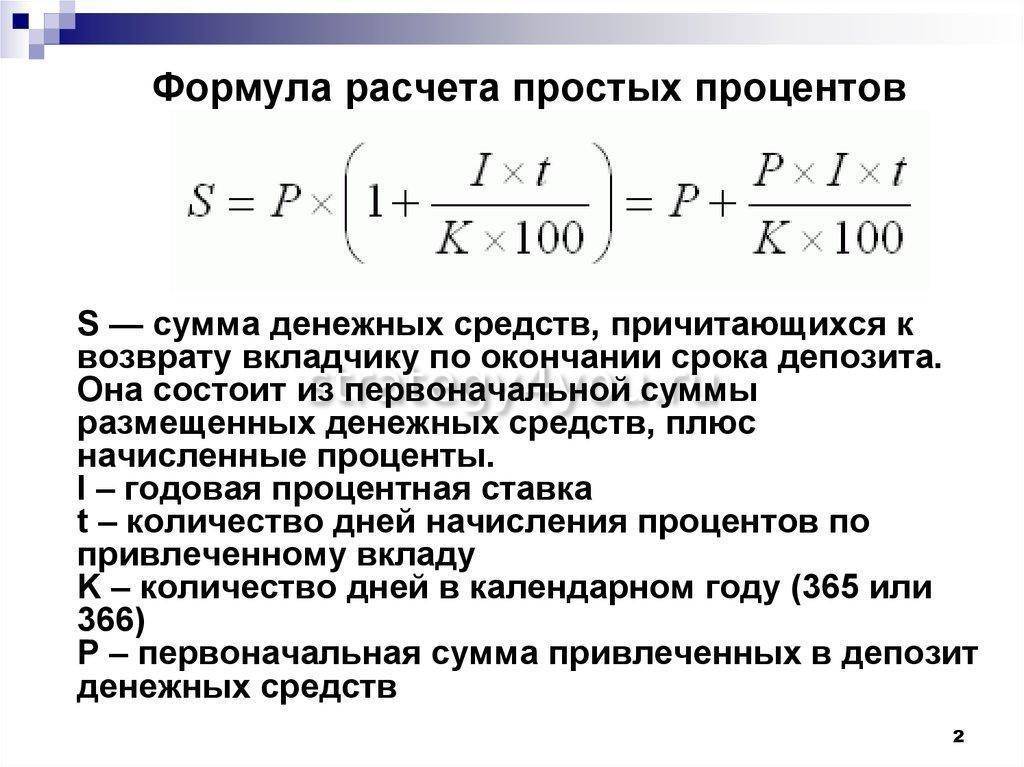

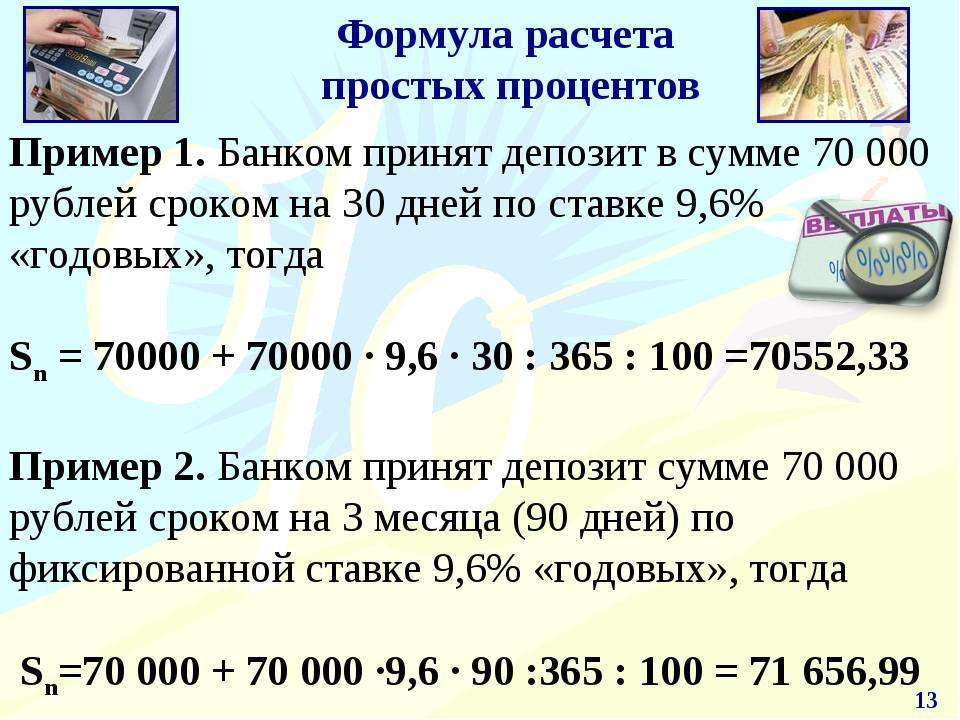

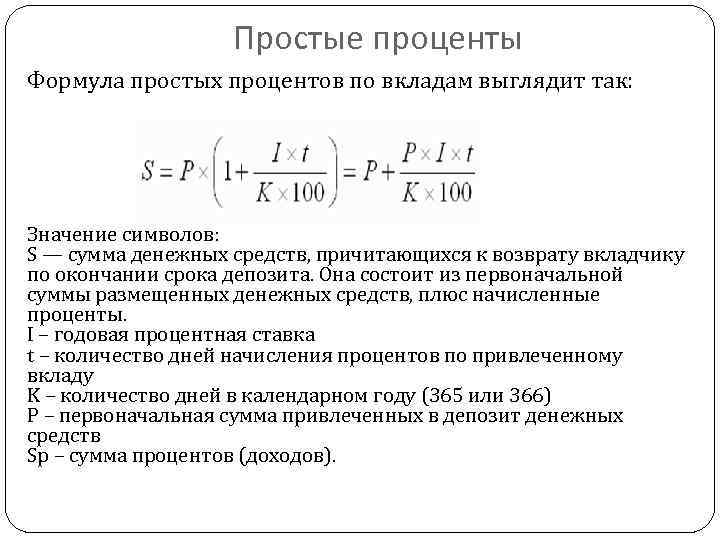

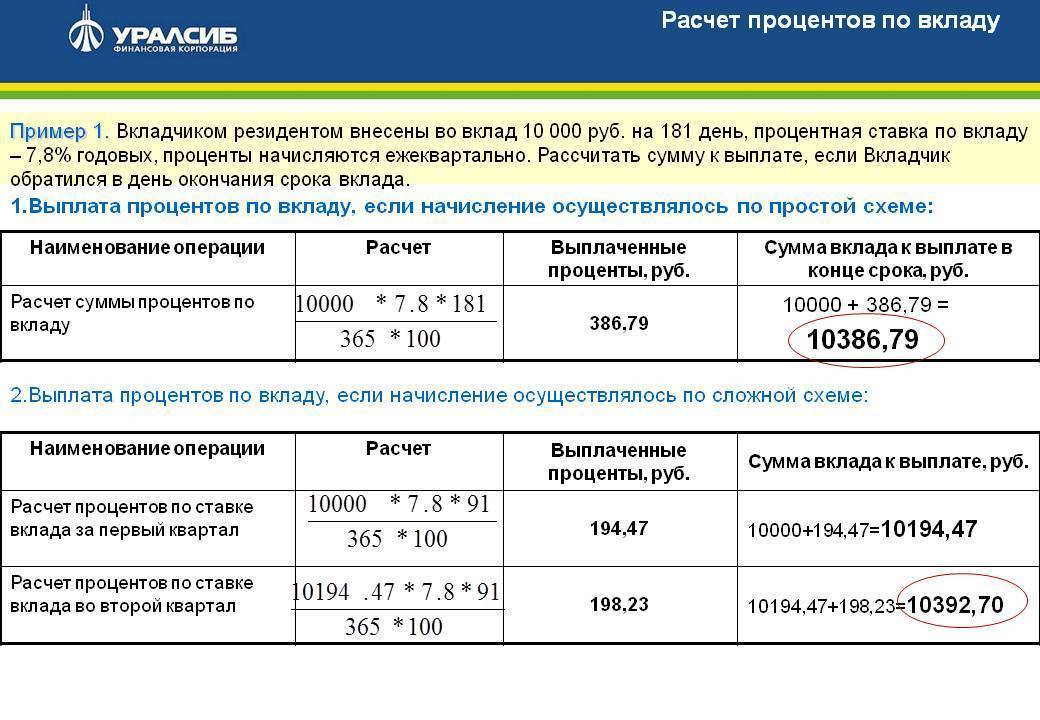

Формулы простых и сложных процентов

Поскольку простые и сложные проценты чаще всего используются при расчете прибыли от банковских вкладов, продолжим на их примере. Для решения задач нам понадобится такая информация:

- К — начальная сумма вклада;

- К — конечная сумма вклада;

- R — ставка доходности, переводится из процентов в число (10% = 0.1);

- N — количество периодов (лет).

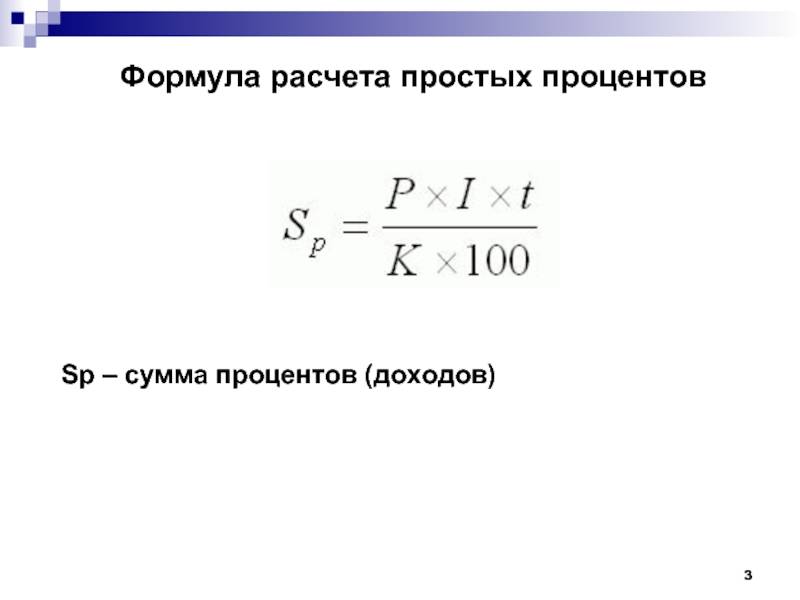

Формула простого процента

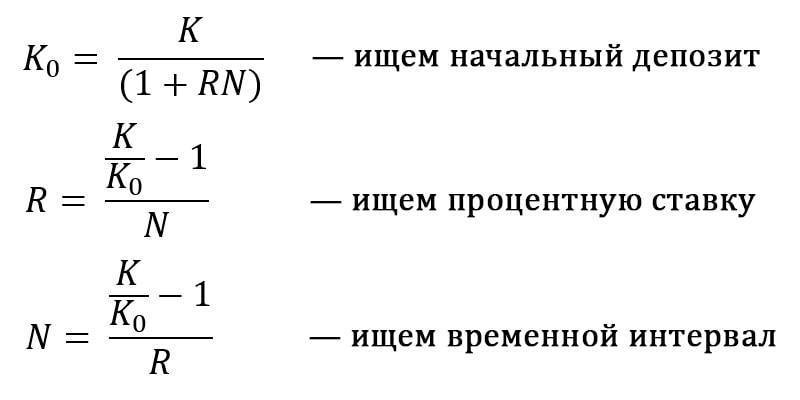

По этой формуле мы можем рассчитать конечную сумму вклада без капитализации полученной прибыли. Для этого нужно знать начальную сумму вклада, процентную ставку за 1 период инвестирования и временной интервал. Если конечная сумма задана сразу и нужно найти другую неизвестную переменную, используйте производные формулы простого процента:

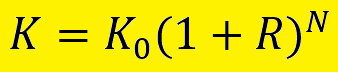

Формула сложного процента

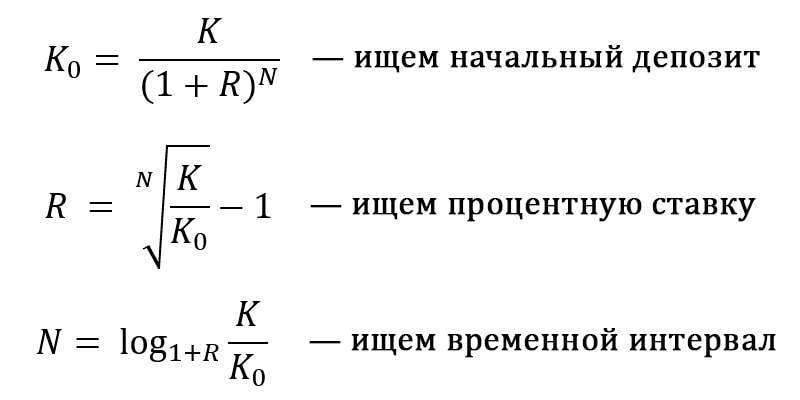

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита

Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N)

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

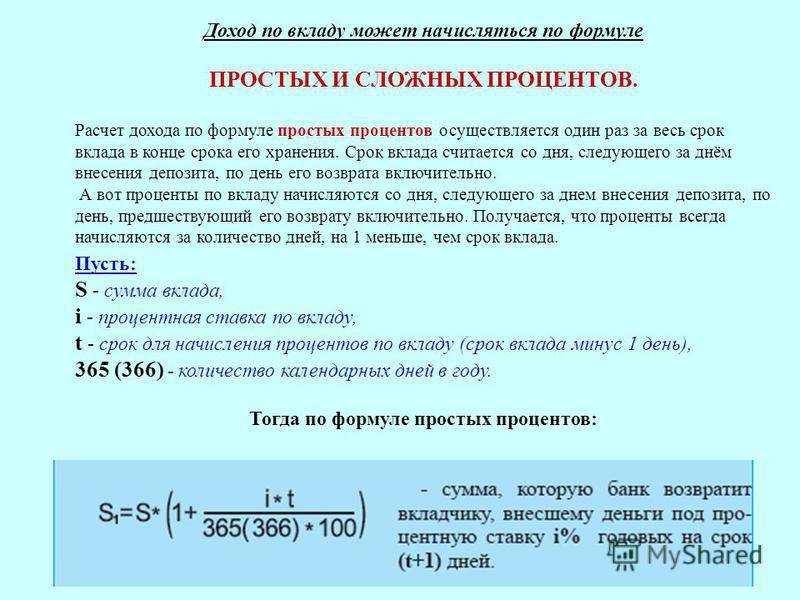

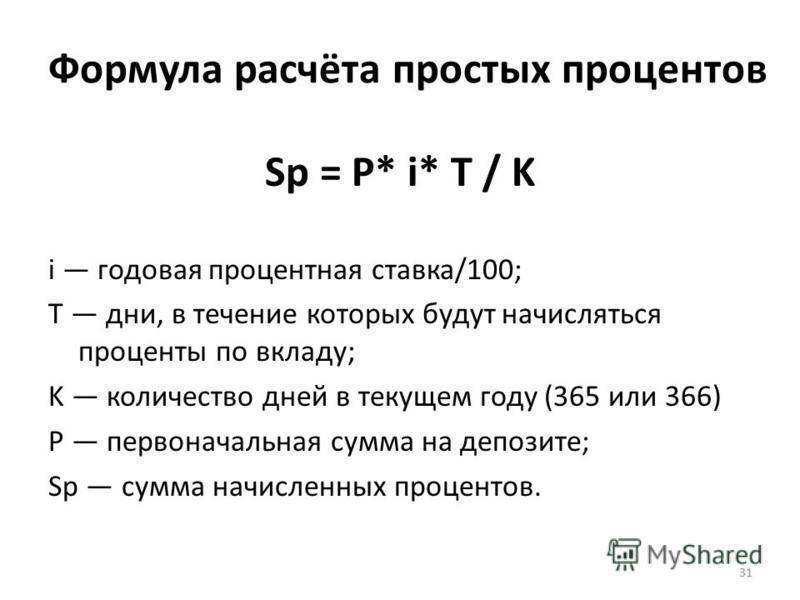

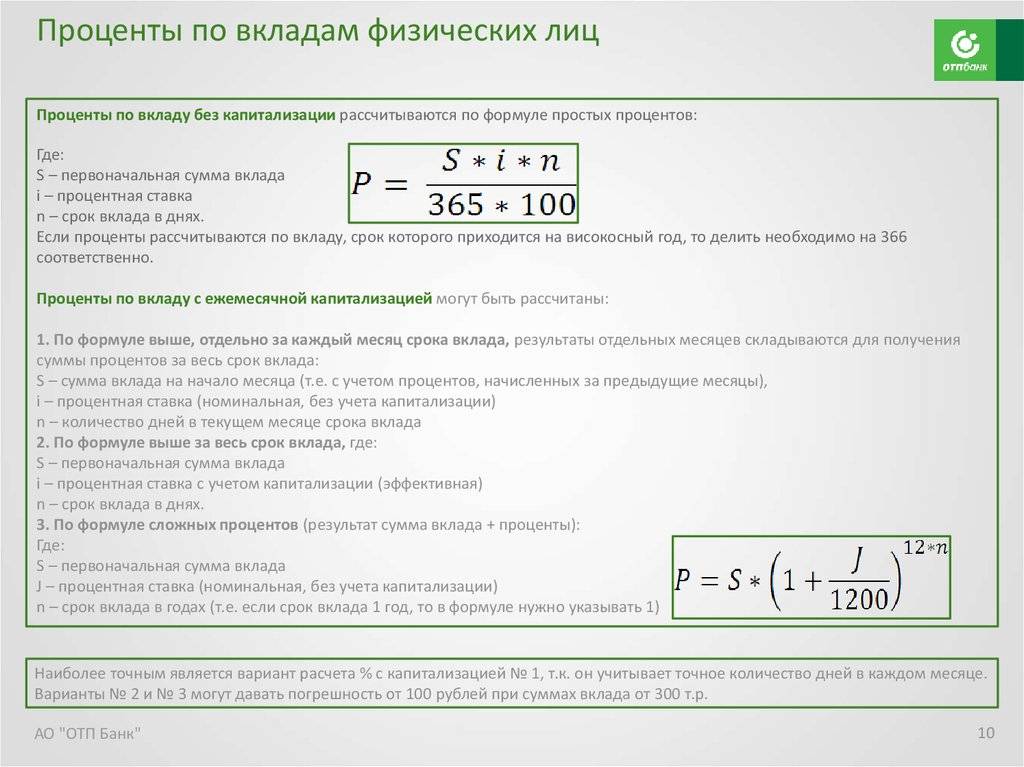

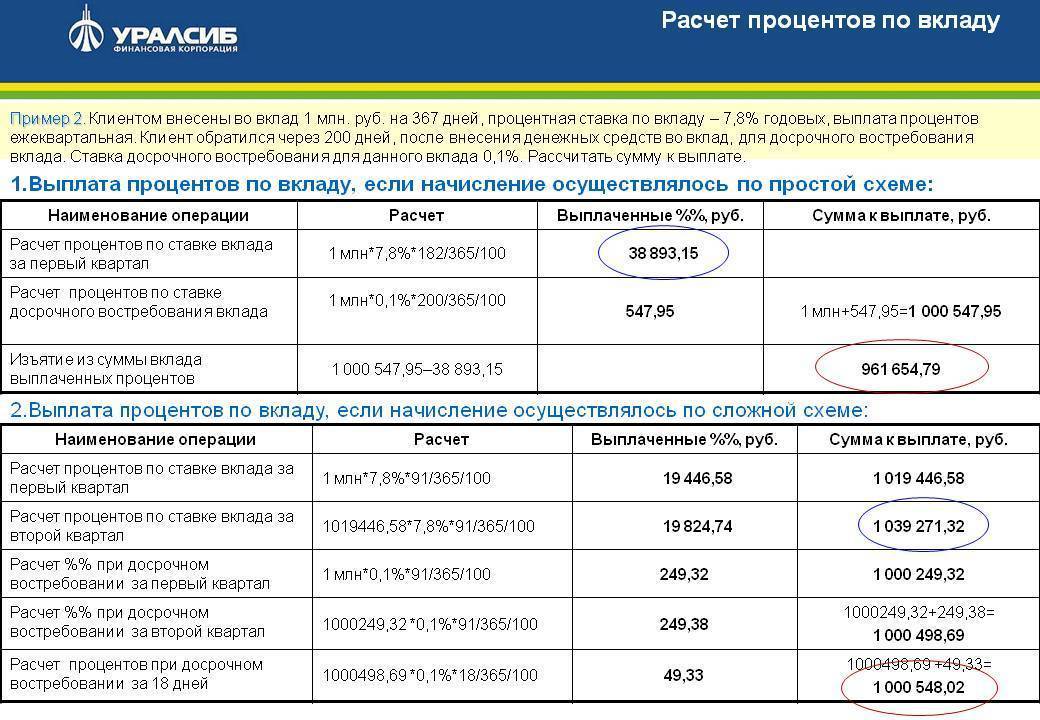

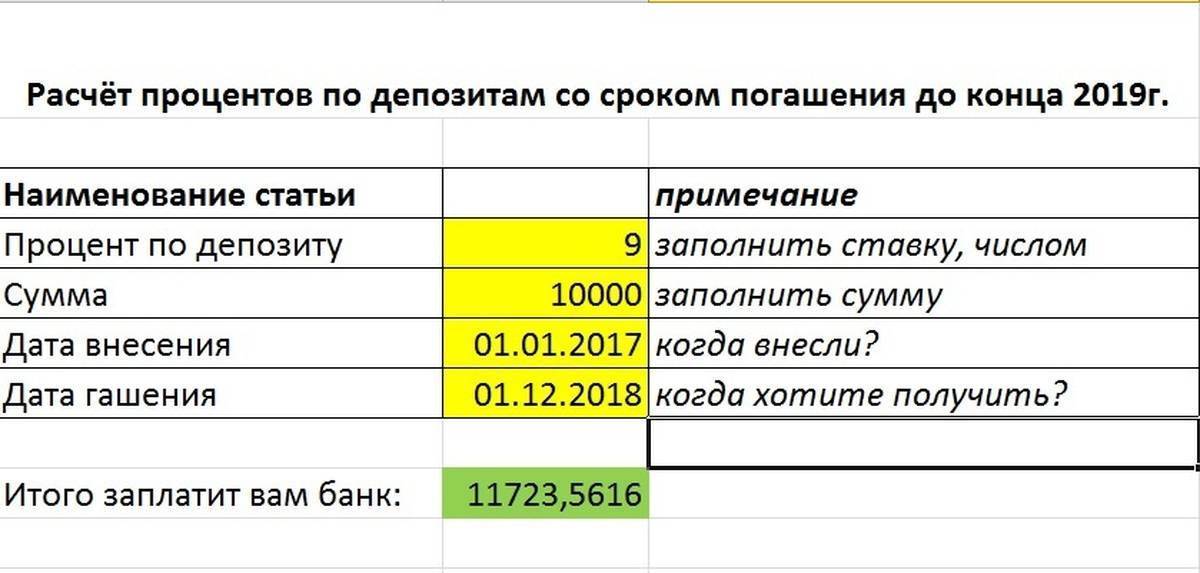

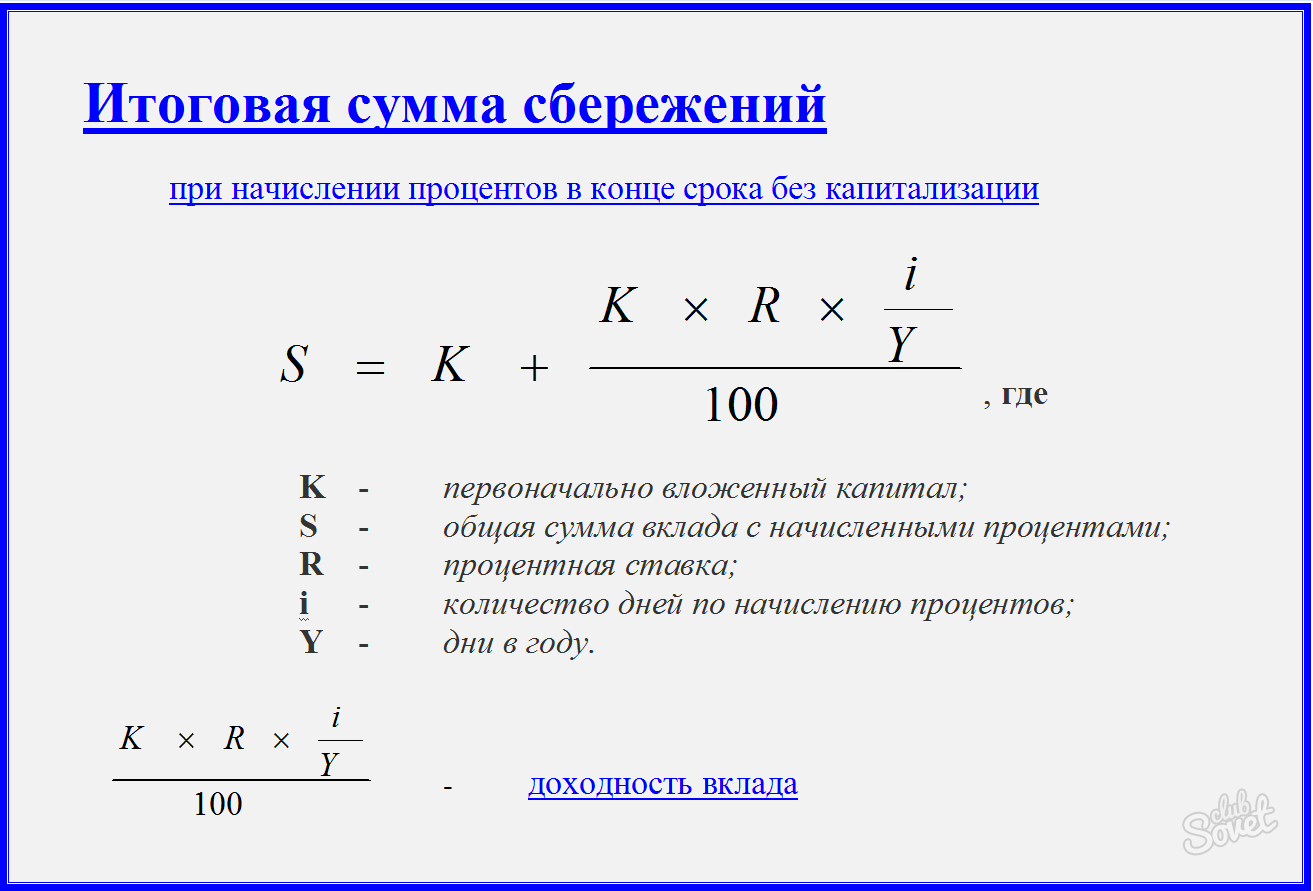

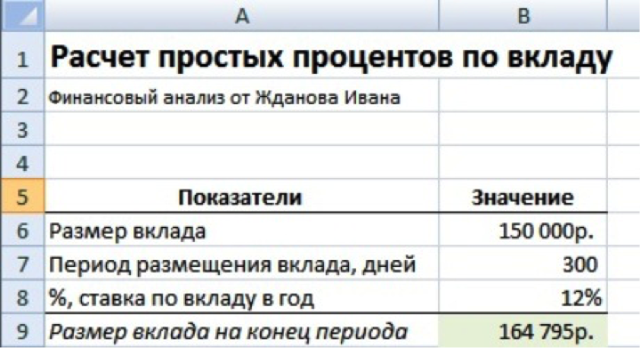

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

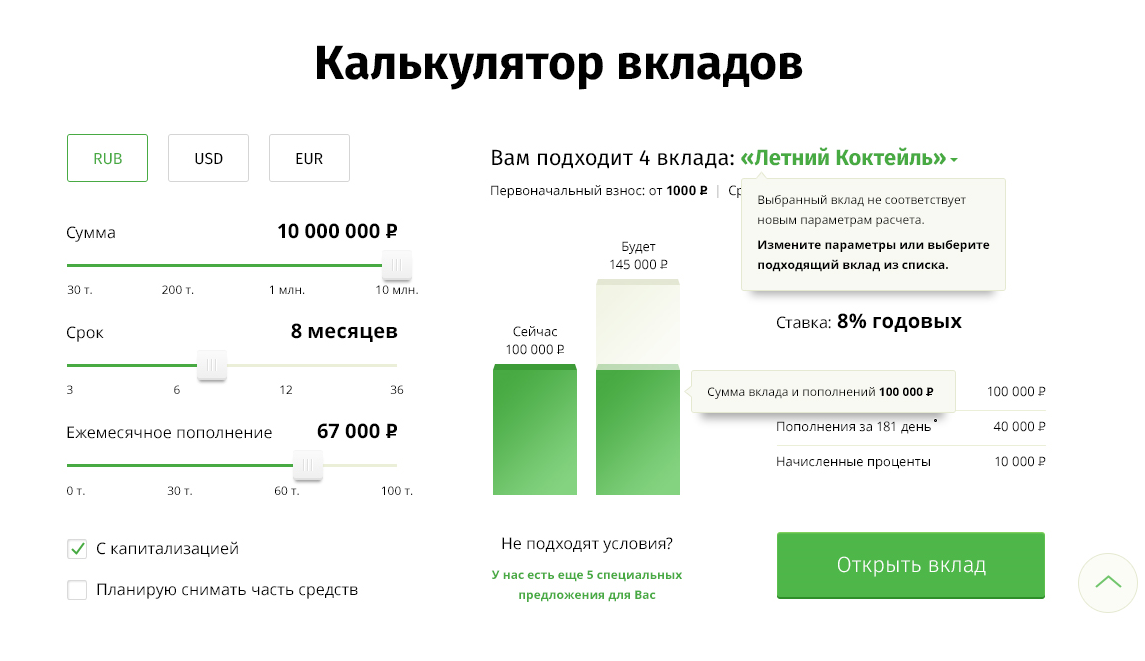

Как рассчитать проценты по вкладу онлайн?

Если вы боитесь допустить ошибку в расчете или не обладаете специальными знаниями, то можно пойти по простому пути. Многие крупные банки позаботились о своих клиентах и разработали онлайн-калькулятор. Рассмотрим, как сделать расчет на примере Сбербанка.

В открывшемся окне будет вся информация по вкладу. Ваша задача – немного пролистать страницу и найти калькулятор. В калькуляторе можно выбрать/указать:

- сумму;

- срок;

- способ оформления: онлайн или через офис (при выборе второго варианта снять галочку);

- статус клиента: пенсионер или нет;

- с капитализацией или нет.

Моментально справа рассчитается доход по вкладу, с учетом процентной ставки по договору.

Стоит отметить преимущества СБЕРа, которое есть не у всех. Банк предлагает посмотреть формулу, по которой делается расчет.

Формула для вкладов с капитализацией

В простейшем случае депозитного вложения без пополнения формула расчета вашей прибыли будет выглядеть следующим образом:

i = (a*(p/n))*n, где

i – прибыль, a – начальная сумма вклада, p – годовой процент, n – кол-во расчетных периодов (12 месяцев или 4 квартала или 1 год). Как видно, выражение полностью эквивалентно просто обозначенной процентной доле от начального депозита.

Калькулятор сложных процентов с пополнением учитывает ежемесячную (или ежеквартальную) капитализацию вклада и в качестве коэффициента «a» для каждого нового периода вводит новую сумму. Так, в нашем примере с 10 000 под 6% годовых:

- первый месяц – прибыль 0,5% от 10 000 руб. = 50 руб,

- второй месяц – прибыль 0,5% уже от 10 050 руб. = 50,25 руб,

- третий месяц – прибыль 0,5% от 10 100,25 руб. = 50,5 руб. и так далее.

Таким образом, прибыль увеличивается по экспоненциальной кривой. Минимальный прирост в начале с течением времени превращается в значительный бонус. Описанная прогрессия выражается степенной формулой:

j = a(1+p/n)^n, где

новый член j – итоговая сумма ваших средств после всех капитализаций. Именно этой формулой и оперирует любой калькулятор вкладов. В случае усложнения структуры депозита – скажем, при постоянном или дискретном его пополнении или снятии части средств – расчет немного усложняется, но по-прежнему с легкостью математизируется.

Калькулятор расчета

Сегодня каждый крупный банк предоставляет своим клиентам на сайте инструменты по расчету доходности вкладов. В Альфа банке, Сбербанке, ВТБ и других флагманах калькуляторы оптимизированы под условия каждого отдельного депозита, так что вам остается ввести только сумму и планируемое время. Собственные банковские калькуляторы работают безошибочно, а в случае каких-либо недочетов можно обратиться к менеджеру.

Со сторонними финансовыми инструментами – пусть и такими простыми – нужно быть осторожнее. Судя по отзывам пользователей они зачастую выдают в результате неправильные суммы. Вы никогда не можете быть уверены в том, какая именно на стороннем калькуляторе формула. Калькулятора расчета может иметь в коде формулу, отличающуюся от оригинальной, даже если на самой странице прописана верная.

Наконец, в случае необходимости офлайн расчета прибыли и дивидендов вы можете самостоятельно составить подходящий вашим условиям инструмент. Для этого удобно использовать табличные редакторы Excel, Numbers или Open Office и аккуратно ввести в них приведенные выше формулы.

Самостоятельный расчет ваших доходов по депозитным вкладам – полезный навык, который позволит вам всегда оставаться в курсе своих финансовых потоков и избежать процессуальных недочетов со стороны банковской системы.

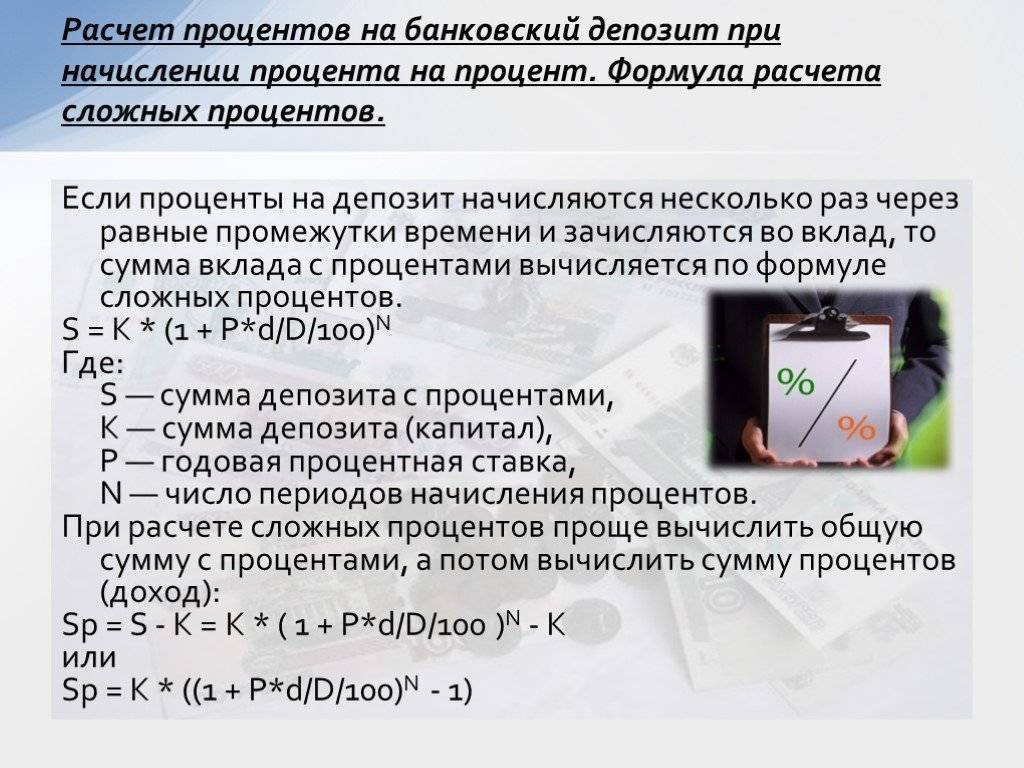

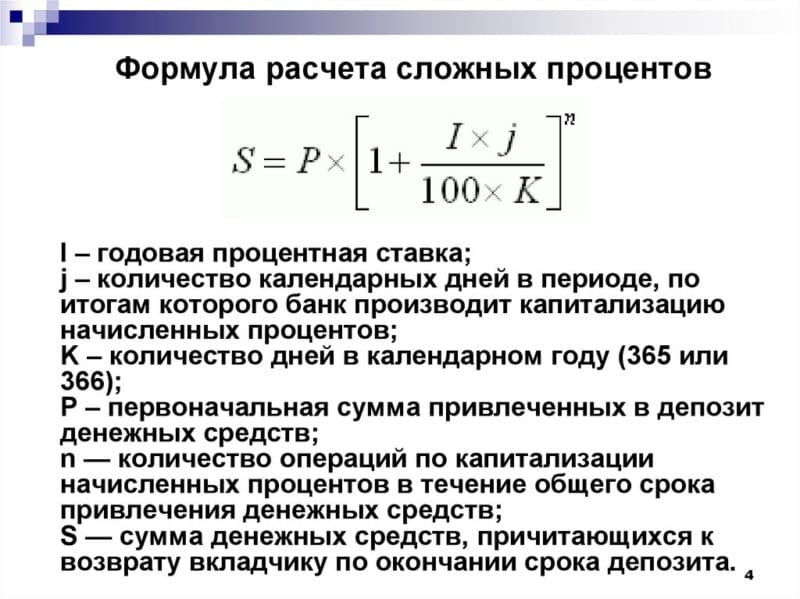

Формула сложного процента

Сложный процент – это когда в течение срока вклада, производится капитализация процентов внутри срока вклада (ежемесячно, ежеквартально). Например, открыт вклад на год. Если в течение года будет происходить капитализация процентов, значит будут применять формулу для расчета сложных процентов.

Расчет сложных процентов.

S = (P x I x j / K) / 100I – годовая процентная ставкаj – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентовК – количество дней в календарном году (365 или 366)P – Первоначальная сумма привлеченных во вклад денежных средств, а также последующая сумма с учетом капитализации процентовS – сумма денежных средств, причитающаяся к возврату, равная первоначальной сумме привлеченных средств плюс начисленные капитализированные проценты.

Свойства банковских депозитов и как ими пользоваться

Какие процентные ставки по вкладам в Сбербанке?

Своим клиентам Сбербанк предлагает широкую линейку вкладов с разными процентными ставками. В сравнении с другими банками они будут неконкурентоспособными, но для многих граждан РФ надежность Сбербанка опускает прочие недостатки. Особенно это заметно на фоне громких отзывов лицензий и санаций крупнейших банков страны.

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % | Период % | Расчет | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Вклад Сохраняй Срочный (через Сбербанк Онлайн) | 1000 |

| 3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Сохраняй Срочный | 1000 |

| 3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Пополняй Срочный | 1000 |

| 3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад пополняй Срочный (через Сбербанк Онлайн) | 1000 |

| 3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный | 30000 |

| 3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный (через Сбербанк Онлайн) | 30000 |

| 3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Социальный | 1 | 4.25 | 36 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Подари жизнь | 10000 | 5.05 | 12 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Управляй онлайн | 30000 |

| 12 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй | 30000 |

| 12 | Да | Ежемесячно на дату вложения |

Если сравнить процентные ставки Сбербанка относительно сроков размещения, то выгоднее оформлять вклады на срок от 3 месяцев до 1 года. По самым коротким депозитам будут самые высокие проценты. Если вы хотите получить вклады с повышенной ставкой в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Что такое процентная ставка и от чего она зависит?

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Калькуляторы процентов

Если вы доверяете подсчет процентов готовым калькуляторам, считая, что они сделают за вас всю необходимую работу и покажут реальный результат, то вы заблуждаетесь. Все дело в том, что:

- Большинство калькуляторов имеют весьма скудный функционал, что не позволяет им оперировать всеми условиями и деталями нужного вам инструмента. Если вы хотите знать наверняка, на что вам рассчитывать, вкладывая деньги в банк, сделать соответствующий вывод и принять решение касательно того, насколько выгодно данное предложение, откажитесь от онлайн калькулятора и проведите подсчеты вручную.

- Расчеты следует делать до того, как вы выберете банк и вид вклада. Это необходимо для того, чтобы оценить и сравнить все имеющиеся на рынке депозитов банковские предложения, а не просто поглазеть на указанные цифры.

- При возникновении вопросов, вы всегда сможете обратиться за помощью к сотруднику банка, который уточнит для вас все нюансы, связанные с оформлением депозита, расскажет о реальной прибыльности инвестиции и получаемой в ее результате сумме средств.

- Поскольку работники банка – такие же люди, как и мы с вами, не стоит упускать из виду роль человеческого фактора. Каждый из нас может ошибиться, что-то не учесть или не заметить. Пользуясь помощью служащих банка, не забывайте об извечной народной мудрости – «Доверяй, но проверяй».

- Как правило, грамотных клиентов видно сразу, а потому отношение к ним у сотрудников банка совершенно другое.

Моя практика показывает, что общение с финансово подкованными людьми происходит с большим профессионализмом и сосредоточенностью.

Калькулятор расчета доходности под 7%

Условия расчета

Мне нужна помощь

Калькулятор дохода по карте

Введите первоначальную сумму на вашей карте, пополнения и снятия, а также ставку доходности годовых

И нажмите рассчитать

Ваш расчет сохранен и доступен по

Первоначальная сумма

Процентная ставка

Фиксированная

% годовых

Плавающая в зависимости от суммы

% | – | |

| Добавить строчку |

Плавающая в зависимости от срока

% | – | |

| Добавить строчку |

Начальная дата

Конечная дата

Пополнения

Добавить пополнение

Снятия

Добавить снятие

Рассчитать доход

Ваш доход 950 789 рублей

Cумма будет перечислена

в конце расчетного периода.

Ваш баланс в конце срока: Тинькофф

Кешбек в бонусах не расчитывался. Если есть необходимость в расчете — проставьте опцию «Считать кешбек в бонусах»

Сохранить расчет

Рассчитать заново

Данные сохранены. Ваша

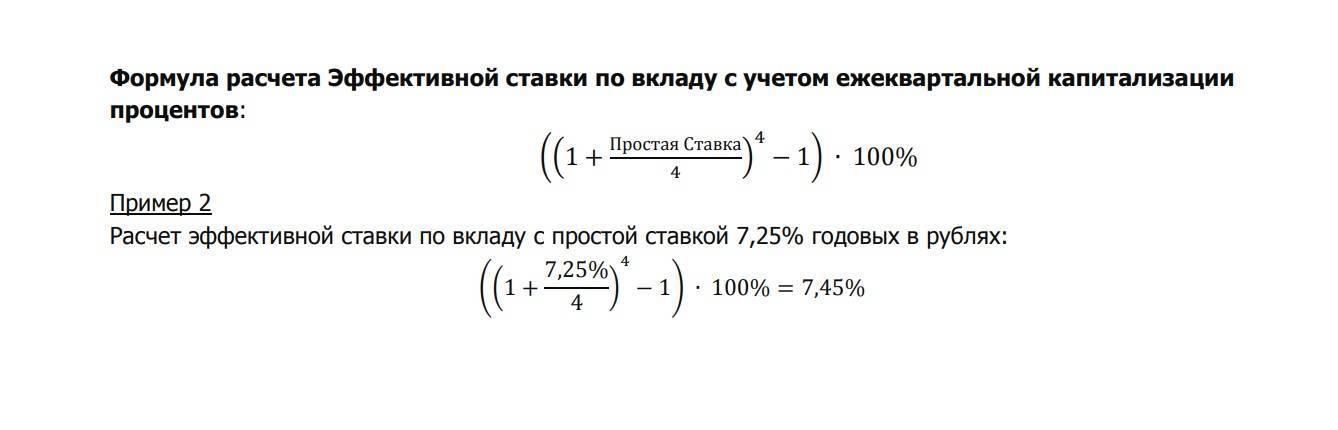

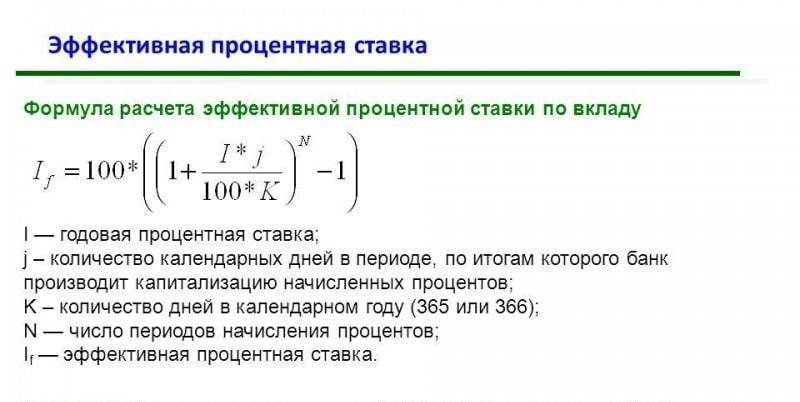

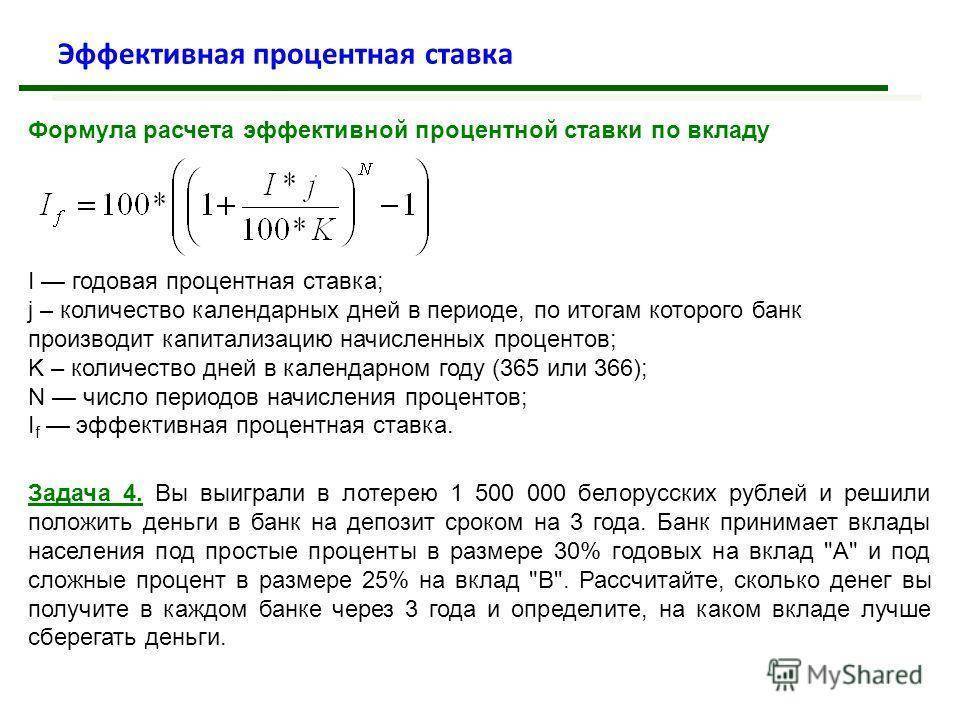

Как вычислить доход по вкладу с учетом эффективной ставки

Часто при оценке выгодности сбережений люди обращают внимание всего на один параметр – на разрекламированную процентную ставку, написанную огромным шрифтом. В лучшем случае у некоторых граждан есть понимание, что %-ты могут добавляться к остатку и создавать более эффективное накопление, чем при начислении по итогам всего срока

Это поверхностное понимание, которое ведет к недооценке своих выгод.

Что такое эффективная ставка по вкладам

Этим термином оперируют профессионалы финансового рынка, которые понимают, что банк привлекает клиента не только одной цифрой номинальной процентной ставки, но и возможностью капитализации %-тов, а также бонусами за исполнение условий. Совокупный высокий процентный доход с учетом всех нюансов называется эффективной ставкой. Данный параметр отличается от номинальной ставки, прописанной в договоре. При обычном вложении %-ты можно механически рассчитать, начислить и забрать в конце срока действия договора.

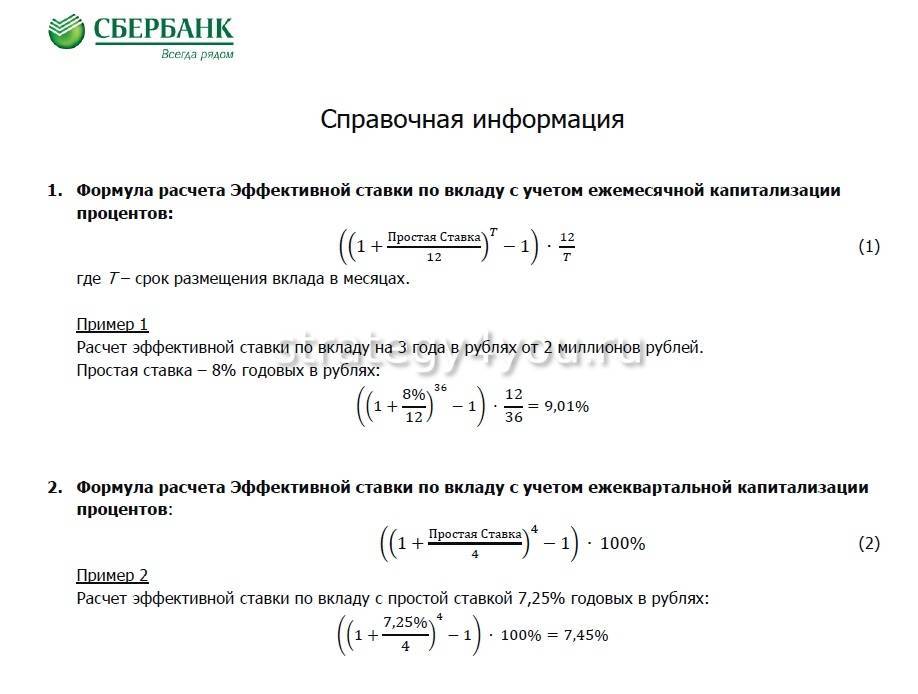

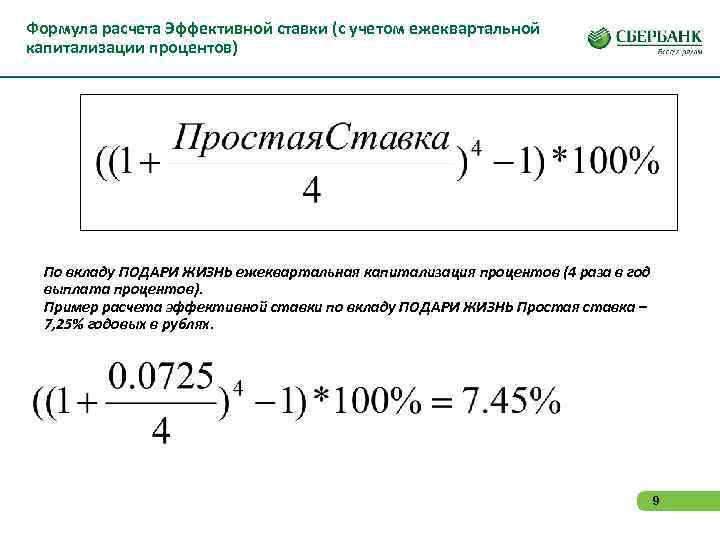

Формула расчета

Хорошее общее представление о том, как рассчитать эффективную процентную ставку, можно получить, проанализировав следующую формулу расчета с учетом капитализации:

- рассчитать эффективную ставку = ((1+(номинальная ставка/12) T-1)*12 / T;

- Т – количество месяцев вложения;

- например, гражданин желает разместить инвестицию сроком на два года с условием ежемесячной капитализации, при номинальной ставке 9%;

- эффективная ставка составляет: ((1+9%/12)24-1)*12/24)*100 = 9,82%.

Какие бывают проценты по вкладам в банке

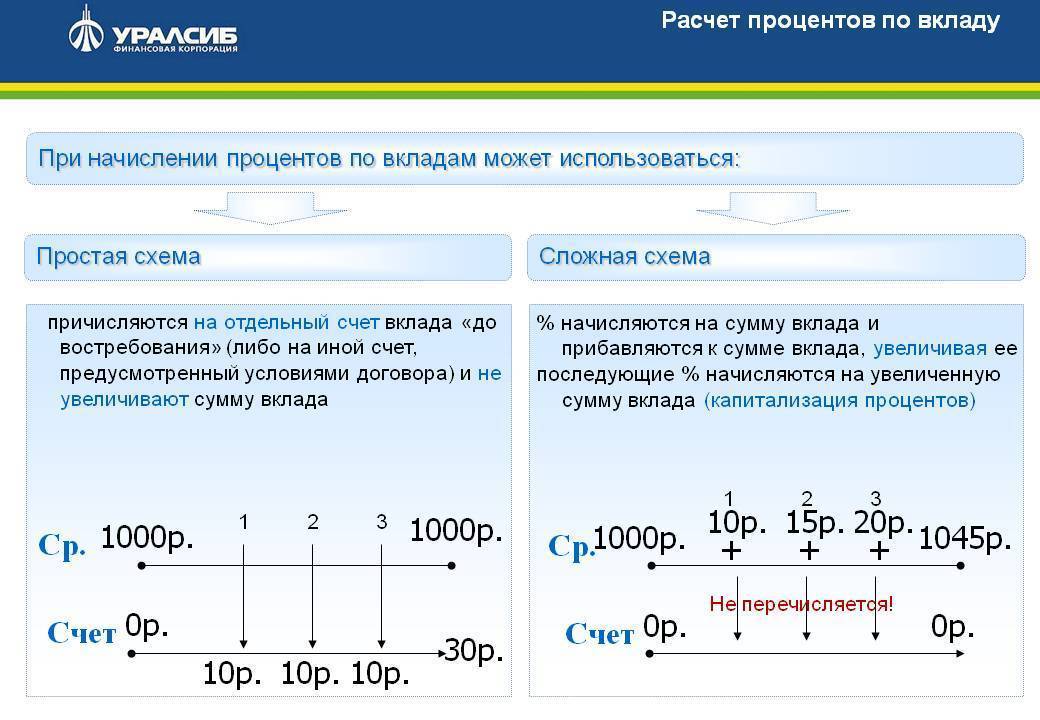

Когда вы открываете депозит в банке, вы можете выбрать, куда будут идти начисляемые проценты: они могут выводиться на карту или же прибавляться к сумме изначального вклада. Это значит, что он будет капитализироваться. Чтобы правильно посчитать проценты, нужно знать, какой именно вклад у вас открыт, потому что от типа депозита зависит формула расчета. Таким образом, возможны два варианта – простые и сложные проценты по вкладу.

Простые. Проценты, начисляемые по такому вкладу, будут отдельной суммой идти на счет, который вы откроете по условиям договора. Частота начислений (раз в месяц/полгода/год; выплата по окончании срока депозита) также оговаривается в самом договоре, периодичность выбирает вкладчик.

Сложные. Этот вариант используется для депозитов с капитализацией. Проценты складываются с начальной суммой вклада согласно предусмотренным договором срокам (обычно каждый месяц или раз в квартал), каждое последующее начисление идет на уже увеличившуюся массу вклада. Легко посчитать, что при таких условиях регулярно растет как сам депозит, так и проценты по нему.Вы можете и сами посчитать, что при всех равных условиях (одинаковой номинальной процентной ставке по вкладу, равной сумме депозита и сроке его действия), вклад с капитализацией способен принести вам большую прибыль

Обращайте на это внимание, когда будете выбирать предложение в банке

Периодичность начисления процентов

В зависимости от вида вклада проценты могут начисляться несколькими способами:

- Ежемесячно

- Ежеквартально

- Ежегодно

- В конце срока вклада

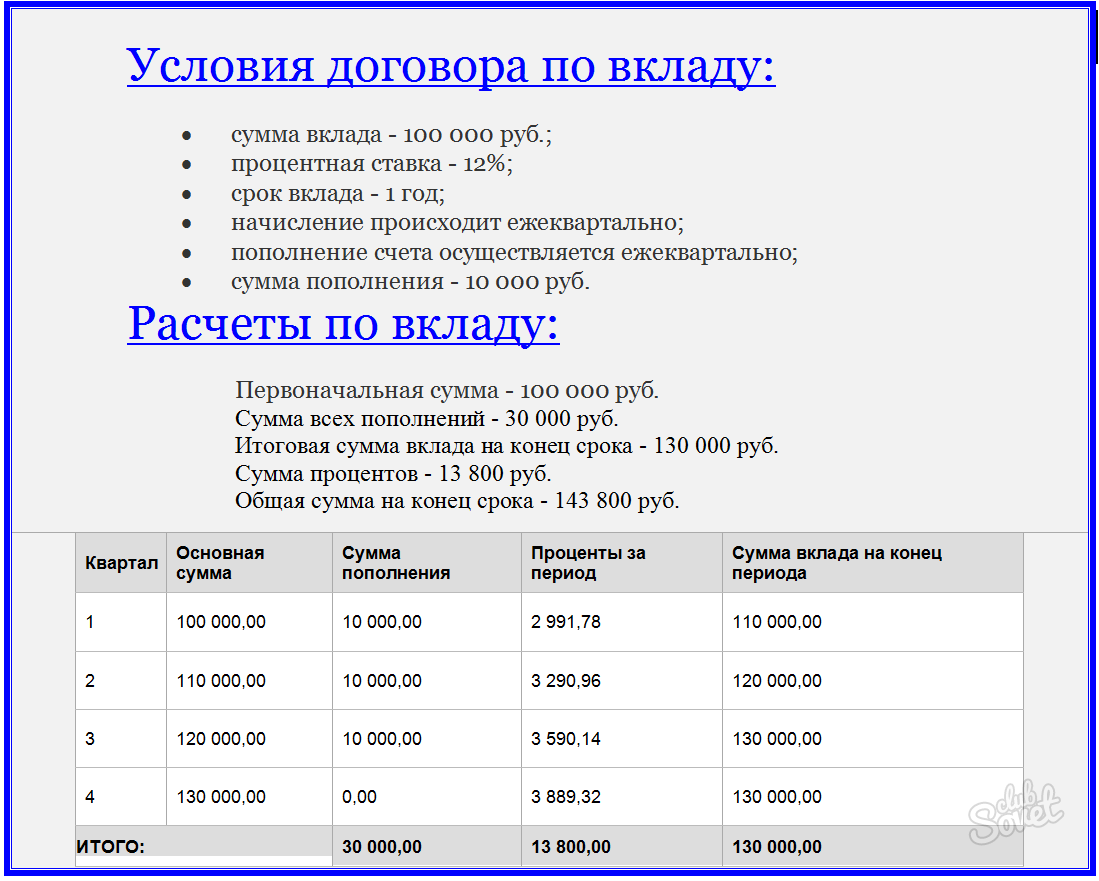

Рассмотрим конкретный пример по расчету начисления процентов по вкладу Сбербанка «Управляй» с учетом различных действий клиента, а именно пополнение счета и частичное снятие денежных средств со счета в разные даты. Начисление процентов по данному вкладу происходит ежемесячно. Далее приведем расчет данного депозита с частичными пополнениями и снятиями

Допустим, банком принят депозит на сумму 150 000 рублей сроком на 1 год (с 1 февраля 2013 года по 1 февраля 2014 года) по фиксированной ставке 5,35% (неснижаемый остаток в данном случае 100 000 рублей). Т.к. ставка по вкладу не превышает ставки рефинансирования Центрального Банка РФ (~8%), то с вкладчика налог не взимается. Помимо этого, представим что, вкладчик делает несколько операций со своим вкладом, а именно пополняет и снимает денежные средства. Даты и суммы пополнений и снятий представлены в таблице:

| дата | сумма (руб.) | операция по вкладу |

|---|---|---|

| 7.03.2013 | 5000 | пополнение |

| 28.04.2013 | 10 000 | пополнение |

| 14.06.2013 | 7000 | снятие |

| 21.08.2013 | 4000 | снятие |

| 17.10.2013 | 14 000 | пополнение |

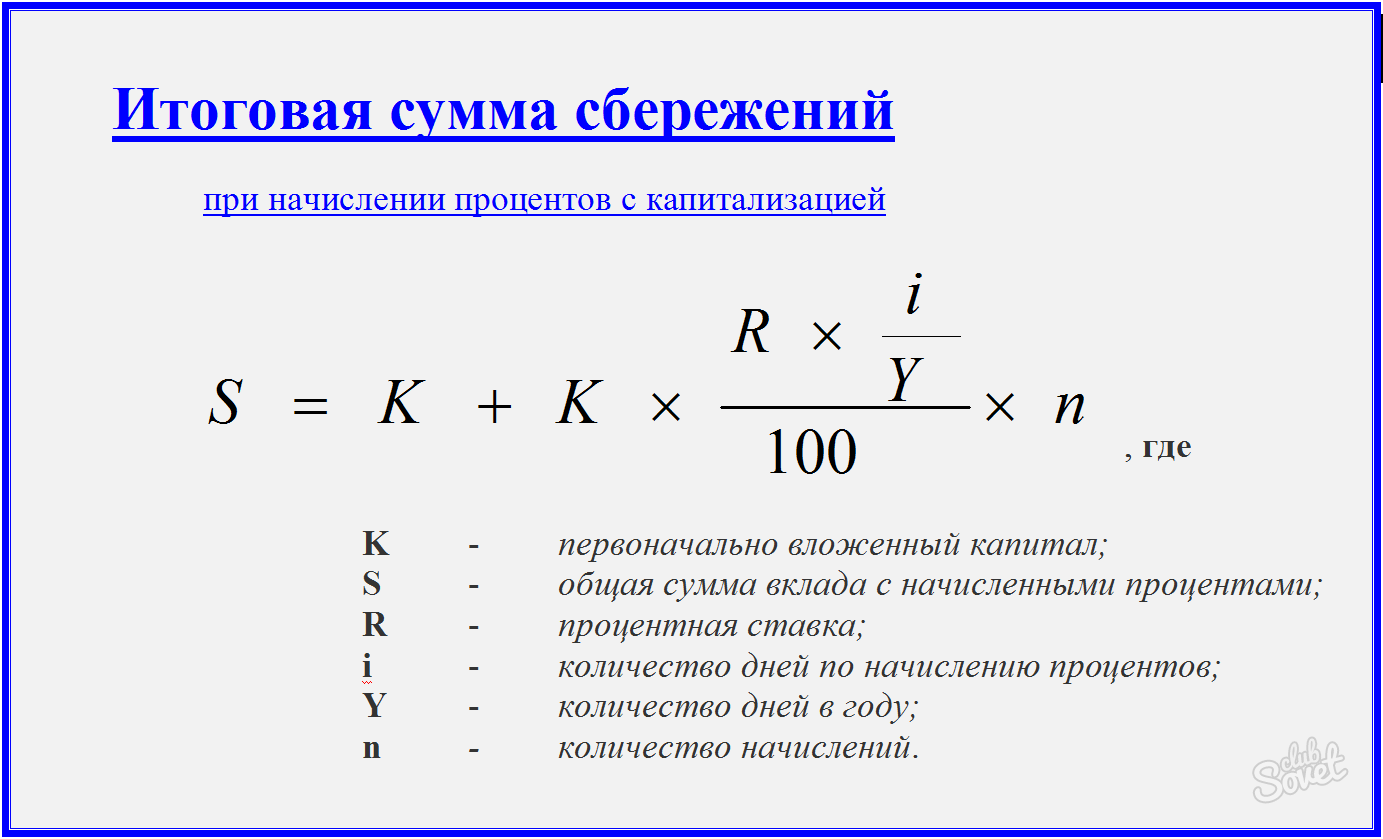

Общая формула, по которой вычисляется сумма денежных средств на счете вклада, выглядит следующим образом:

где

S – общая сумма денежных средств на вкладе (состоит из первоначальной суммы размещенных денежных средств + начисленные проценты),

P – первоначальная сумма вклада (150 000 рублей),

I – годовая процентная ставка (5,35%),

j – количество календарный дней в периоде,

k – количество календарных дней в году (365 дней и 366, если високосный год),

- Z – проценты по вкладу за период.

При открытии данного вклада клиент определяет, как будут начисляться проценты по вкладу – с капитализацией или без капитализации. При капитализации процентов, которые начисляются ежемесячно, происходит их присоединение к сумме вклада. Таким образом, каждое последующее начисление процентов становится больше предыдущего, т.е. общая доходность по вкладу возрастает.

Критерии к оценке

Для того, чтобы выбрать выгодный и в то же время надежный банк для вкладов, необходимо оценить ряд важнейших показателей, а не одну лишь процентную ставку и прибыльность вклада. Именно поэтому имеет смысл разобраться с процессом сравнения прогнозированных значений, которые мы получаем в результате расчетов.

Для начала, давайте определимся с тем, что ставка по вкладу представляет собой тариф вознаграждения, выраженный в процентах, на которое вы вправе рассчитывать, размещая свои сбережения в выбранном банке в выбранном вкладе. Как правило, банки считают размер ставки в виде годовых процентов

На этом моменте я хочу акцентировать ваше внимание. Ведь далеко не всегда мы кладем деньги на депозитных счет на целый год

Вполне допустимо открыть вклад на 1, 3 или 6 месяцев, или на срок свыше одного года. В таком случае нас интересует размер ежемесячного вознаграждения за открытый вклад. Чтобы узнать доходность вклада, открытого на несколько месяцев, нам нужно привести заявленную в договоре ставку к реальному сроку нашего вклада.

Сделать это совсем не сложно, и вам вполне хватит вашего школьного курса алгебры, в рамках которого вы изучали проценты. Всем нам известно, что 1 копейка – это один процент от рубля. В свою очередь рубль – это один процент от ста рублей. Иными словами, за один процент принимается сотая часть любого числа.

К примеру: 1% от суммы в 10 000 рублей – это 100 рублей. Вроде бы ничего сложного, правда? Но как считать эти суммы для временных периодов, если процент указан за год?

Годовой процент

Сразу стоит ввести новый термин – годовой процент, которым мы будет называть размер вознаграждения, которое получит вкладчик от банка за то, что его деньги будут храниться в виде депозита один год. Если перевести эту фразу в числовое значение, то получается, что, открывая вклад на сумму в 10 000 рублей сроком на один год по 15% годовых, по прошествии расчетного периода мы получим уже не 10 000 рублей, а 11 500.

Но что делать, если у вас с банком нестандартное условие хранения средств, которое подразумевает открытие вклада не на полгода или год, а, к примеру, на 370 или 395 дней? Согласитесь, довольно необычное календарное исчисление? Скорее всего, такое предложение сопровождается еще и довольно высокими процентными ставками, которые при перерасчете практически не будут отличаться от всех остальных предложений на рыке.

Заказывайте карту Открытие с начислением % на остаток

Расчёт

Чтобы перепроверить правдивость моих слов, вам необходимо выяснить, какой доход вы получите за один день хранения денег на депозите. Предположим, что наш вклад открыт на 370 дней, а сумма вознаграждения из предыдущего примера равнялась 1500 рублям. Исходя из этих данных, получаем, что один день работы вашего вклада принесет вам

1500 : 365 = 4 рубля и 11 копеек

Теперь считаем, что мы получим, если пойдем на поводу у рекламы

1500 : 370 = 4 рубля и 5 копеек

Таким образом, получается, что 6 копеек – это всего-навсего маркетинговый фокус

Исходя из этого, мы можем сделать вполне закономерный вывод, — обращать внимание при открытии депозита нужно не только на обещанные дивиденды, а еще и на условия

Как посчитать проценты от суммы вклада с частичным снятием

Договор можно составить таким образом, что клиент банка будет пользоваться частью средств от суммы вклада. При этом проценты с момента открытия до момента снятия не теряются.

Допустим, человек решил открыть вклад на год на 100 тысяч руб. под 8 %. В договоре предусмотрено частично снятие, поэтому через полгода владелец счета списал с депозита сумму в 50 тысяч руб. За это время банк успел начислить 4 % от вклада. Удобнее посчитать проценты за оба периода отдельно.

Первый: 100 000 × 4 % = 4 000 руб.

Второй: (100 000 − 50 000) × 4 % = 2 000 руб.

При условии, что это был простой вклад (без капитализации), сумма процентов будет равняться 6 000 руб. Эффективная процентная ставка останется такой же – 8 %.

Посчитать эффективную ставку для вклада с капитализацией можно так же, как и в предыдущем пункте с пополнением.

Налогообложение для вкладов без капитализации

Начиная с 2021 года вклады облагаются налогом с суммы превышения по ставке 13% процентов.

Если доход по вкладу без капитализации был получен в 2021 году и его сумма превысила 42500(на начало года ставка ЦБ 0.425, нужно умножить на 1 млн. и получим указанную сумму), то с суммы превышения будет взят налог.

Допустим, мы в 2021 году в конце получили доход 50000 рублей, который был выплачен до 31 декабря 2021 года.

Для расчета нужно посчитать налогооблагаемую сумму:

Далее нужно получить сумму налога:

Именно эту сумму налога попросит вас заплатить налоговая в 2022 году, если у вас был один вклад без капитализации и по нему был доход 50 тыс. рублей.

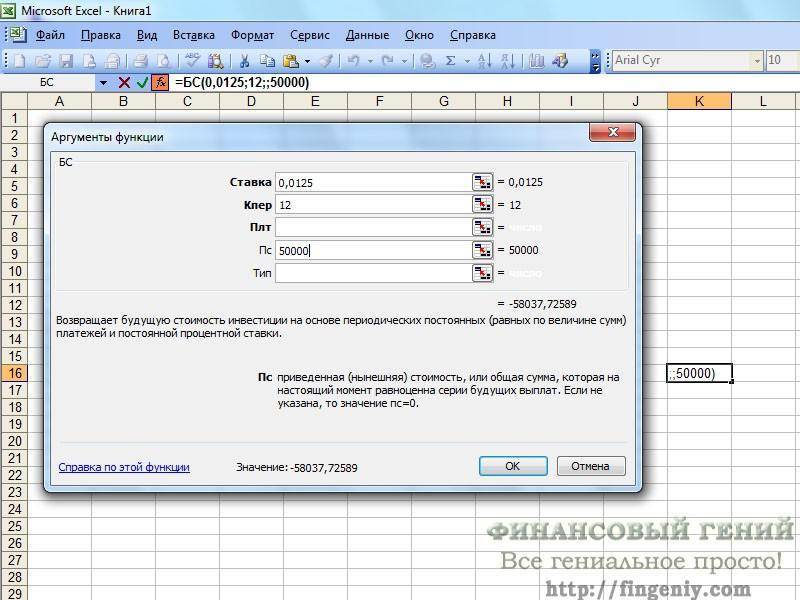

Расчет вклада с капитализацией процентов в Excel

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки fx слева от строки ввода данных. Из списка предложенных функций выбираем БС — будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

Нажимаем функцию БС и в открывшейся таблице вводим необходимые вам данные:

- Ставка — ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

- Кпер — количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

- Плт — ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

- Пс — нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

- Тип — ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период — будущую стоимость вклада. Если вычесть из нее начальную сумму вклада — вы получите непосредственно сумму начисленных сложных процентов.

Например, вот так я рассчитал будущую стоимость вклада для последнего примера, приведенного выше:

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) — 58037,73 рубля — вклад вместе с процентами или 8037,73 рубля только проценты.

Депозит и сроки вложений

У депозитов могут быть сроки вложений от недели до 5 лет. Хотя может есть и выше. Хотя у меня был депозит на 5 лет.

Вложение на долгий срок — дополнительный риск. За 5 лет деньги могут обесцениться. На долгий срок можно рискнуть и сделать валютный депозит или же подобрать и открыть металлический счет. Золото растет в цене достаточно сильно и падает слабо.

Другой вариант — открыть депозит в рублях и взять ипотеку. Вы платите банку фиксированную сумму и у вас будет квартира. Когда у вас еще деньги на депозите, вы всегда знаете, что если даже деньги обесценятся, вы заплатите банку фикс- который можно взять с депозита. Все просто — обесценятся деньги, обесценится ваш долг. Но это если у вас кредит в рублях. В валюте все сложнее. При обесценивании рубля валюта стоит дороже и платить по ипотеке станет больше. Брать ипотеку в валюте — неоправданный риск.

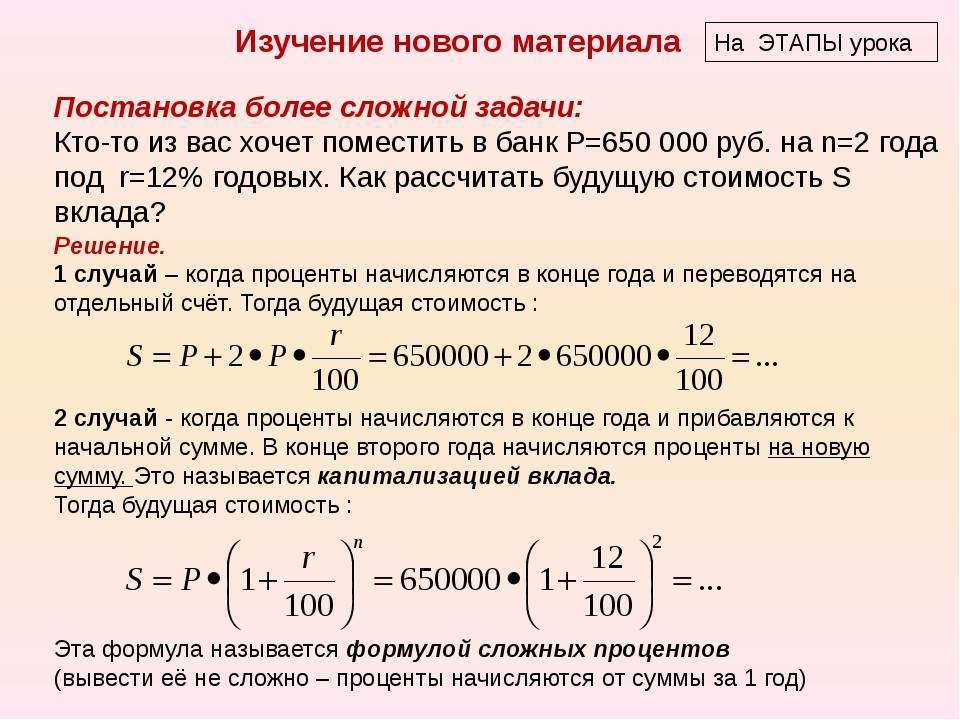

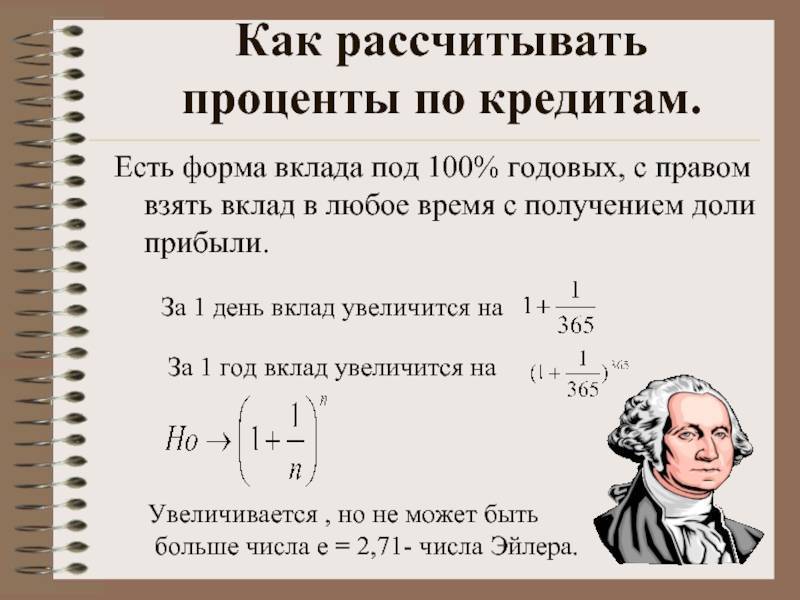

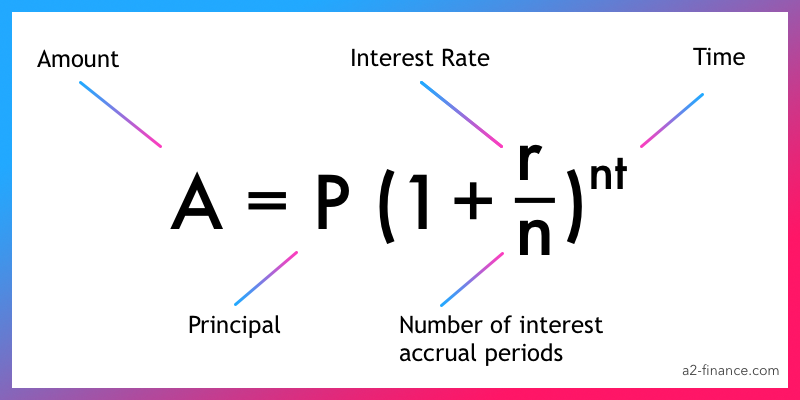

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

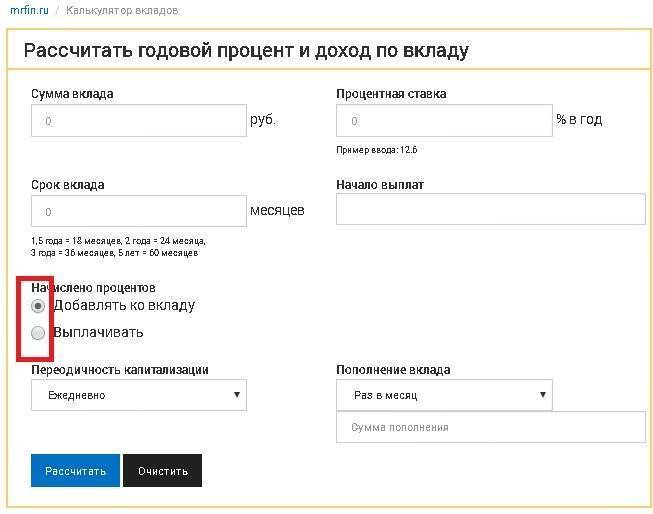

Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

Калькулятор вкладов поможет вам правильно выбрать вклад. Просто нужно посчитать и сравнить несколько вкладов. Доходность какого будет лучше, тот и выбрать.

Если у вас один рублевый вклад, а один валютный, то придется провести конверсию по курсу ЦБ.

Также доступна онлайн версия депозитного калькулятора — калькулятор вкладов онлайн

Онлайн версия калькулятора является достаточно точной и позволяет посчитать различные вклады при различных условиях. К примеру вклады могут иметь плавающую ставку в зависимости от сроков — чем больше срок, тем выше ставка.

Калькулятор позволяте получить результаты расчета в Excel файле. Это полноценный Excel 2003. Можно распечатать ваши расчеты для похода в банк.

Все это можно рассчитать с помощью онлайн версии кредитного калькулятора, просто задаете номер дня и новую ставку.

Далее нажимаем рассчитать и получаем график платежей по вкладу и сумму к получению. Аналогично, если сумма вклада зависит от суммы — устанавливаем переключатель «Плавающая в зависимости от размера» для процентной ставки. Отдельный интерес составляет учет налогов — все вклады, ставка по которым превышает ставку рефинансирования ЦБ + 5 процентов. Для них происходит начисление налога по вкладу в размере 35 процентов от налогооблогаемой части.