Налог на автомобиль за лошадиные силы

В принципе, население не обязано заниматься самостоятельными подсчетами размера транспортного налога. Для этого есть специалисты и соответствующие органы. Тем не менее, многие граждане самостоятельно пытаются просчитать, во сколько им будет ежегодно обходиться новое приобретение.

Учитывая разные налоговые ставки в зависимости от места регистрации, каждый автовладелец может ежегодно оплачивать разную сумму. При этом совершенно не имеет значения место его фактического проживания.

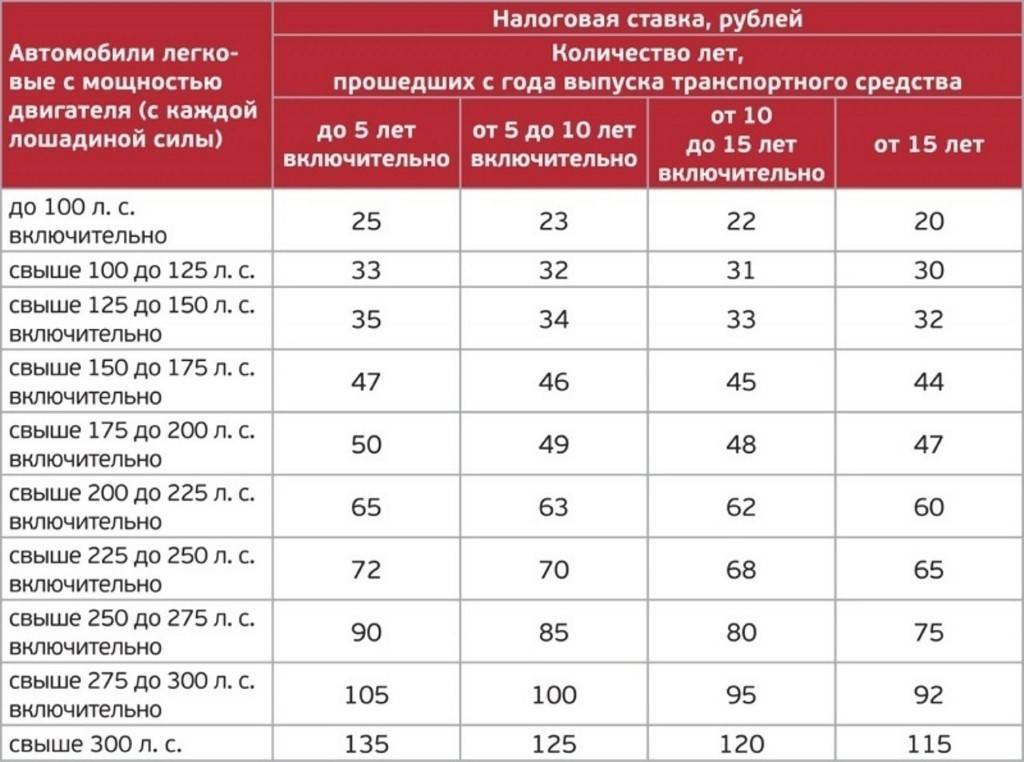

Единственным правилом, регламентирующим размер такой ставки, является то, что налог не может быть в 10 раз больше установленного законодательством тарифа.

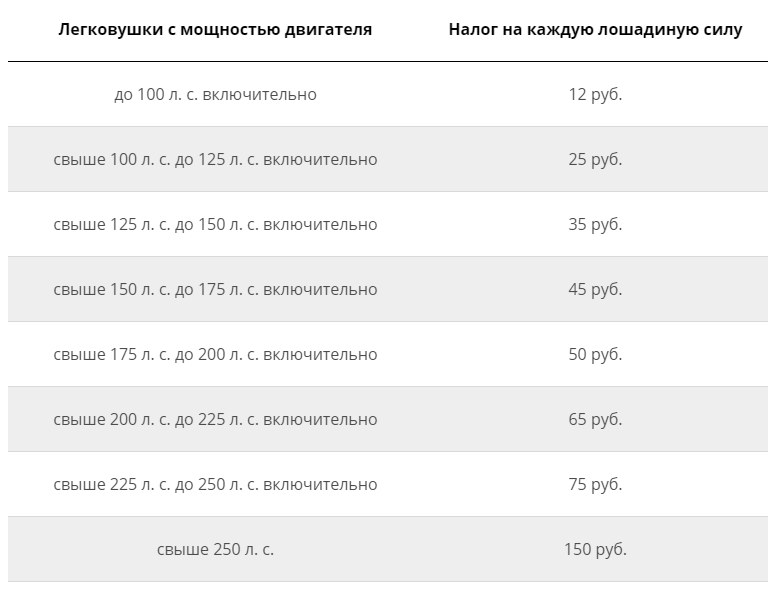

Налоговая ставка в России колеблется в диапазоне от 5 до 150 р за 1 л/с.

Для того чтобы правильно рассчитать налог, необходимо точно знать установленную регионом ставку и мощность своего авто.

Кроме основных критериев, оказывающих влияние на расчет, есть так называемый показатель «роскошности» автомобиля. Наверняка, многие слышали о законопроекте, который предписывает владельцам роскошного движимого и недвижимого имущества платить по повышенному коэффициенту налоговые сборы.

Так, на 2017 год под понятие «роскошных» автомобилей в России попадают машины стоимостью от 3 до 5 миллионов рублей. Соответственно, владельцев таких авто обяжут платить с коэффициентом 1,1-1,5. Но как только авто достигает трехлетного дня рождения с даты выпуска, этот коэффициент автоматически снижается и приравнивается к стандартному.

Для машин стоимостью от 5 до 10 миллионов рублей и не старше 5 лет с даты выпуска, применяется самый высокий двойной коэффициент.

Сумма транспортного налога

С учетом вышеизложенного, величина налога определяется под влиянием следующих факторов:

- тип средства перевозки;

- мощность;

- дата выпуска авто;

- экологическая безопасность;

- число месяцев обладания машиной;

- стоимость средства передвижения;

- наличие льготы;

- регион.

Ранее приведенная формула может быть уточнена.

Величина ТН=ставка налога х налогооблагаемая база х число месяцев обладания авто / 12 х повышающий коэффициент.

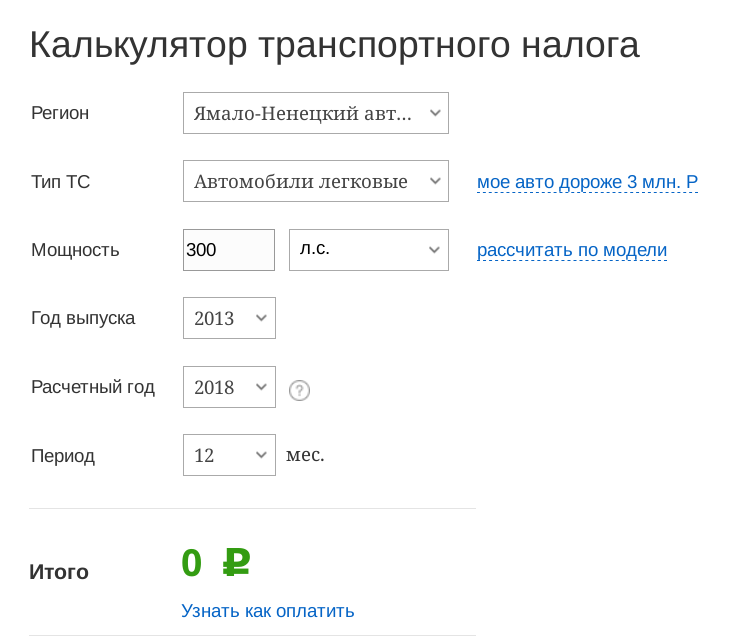

Заинтересованное лицо может воспользоваться для расчета причитающейся суммы калькулятором, размещенным на официальном сайте ФНС. Это средство автоматизации учитывает особенности определения налога в выбранном регионе.

Сведения о крайнем сроке уплаты исчисленной суммы тоже надо сверять с законом соответствующего региона. Просрочка платежа влечет за собой применение санкций финансового характера.

Пени за не вовремя произведенное исполнение налоговых обязательств рассчитываются как произведение причитающейся суммы ТН на 1/300 от действующей ключевой ставки и на число дней задержки.

Развитые информационные технологии позволяют вовремя отслеживать и уплачивать требуемые налоги. С 2016 года допускается погашение задолженности за налогоплательщика иным лицом. Эти меры способствуют своевременному исполнению своих обязательств.

Дорогие читатели! Наша статья могла устареть.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справаИли звоните по телефонам:

Это быстро и бесплатно!

Порядок уплаты налога

Ежегодно начисление налога происходит у всех официальных владельцев, зарегистрировавших автомобиль. Сотрудники налоговой не будут устанавливать, пользуется ли человек своим транспортом или нет. Они производят расчёты, основываясь на информации, поступающей из органов ГАИ при регистрации транспортного средства. Поэтому собственник не подаёт никаких заявлений о своём новоприобретении – о нём узнают и без его участия, если ТС зарегистрировано.

Граждане не обязаны сами производить расчёт – можно узнать сумму налога тремя способами:

- Дождавшись письма в почтовом ящике.

- Самостоятельно обратившись в местную ФНС.

- Через интернет-порталы (например, госуслуги).

Ранее уведомления присылали летом, и платить нужно было до 1 октября. Сейчас правила изменились.

С 2020 г. период уплаты налога для физических лиц продлён до 1 декабря.

Таким образом, в 2020 г. письмо с квитанцией об оплате должно прийти осенью, а заплатить нужно будет до 1-го числа последнего месяца в году – до декабря.

Если по каким-либо причинам письмо не пришло, нужно самим узнать, в каком размере начислили транспортный налог на мотоциклы. Если нет времени на поход в ФНС, нужно ввести данные мотоцикла на портале госуслуг (при условии, что там есть личный кабинет владельца) и узнать о начисленных налогах. Случается, что система даёт сбой и не сразу высвечивает информацию. Тогда нужно регулярно проверять данные, во-первых, чтобы не пропустить информацию о платеже, а во-вторых, чтобы сразу увидеть задолженность и погасить её, пока начислено минимальное количество пени.

Оплатить можно всеми доступными способами:

- отделение банка;

- электронный кошелёк или приложение онлайн-банка;

- терминал.

Последний способ самый невыгодный – могут быть начислены проценты за услугу перевода денежных средств. Если в банке очередь, можно воспользоваться банкоматом. Современные квитанции снабжены QR-кодом, достаточно поднести прямоугольник с множеством расположенных внутри квадратов, к считывающему отверстию. Тогда не придётся вводить информацию вручную.

Основание для уплаты налога – ст. 28 НК РФ. По ней налог платит тот, кто является зарегистрированным собственником ТС. При совершении сделки купли-продажи обязательно нужно удостовериться, что новый владелец переоформил мотоцикл на себя в последующие 10 дней. Если он этого не сделает, лучше обратиться в ГИБДД с договором купли-продажи, предоставив им копию.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Как рассчитать аванс по транспортному налогу

В пункте 1 статье 362 НК РФ говорится о том, что корпоративные организации, предприятия, компании, учреждения и прочие юридических лица должны рассчитывать сумму аванса транспортного налога после завершения каждого отчетного периода по налоговой службе.

Расчет ведут по каждому транспортному средству, принадлежащему компании, отдельно и следующими этапами:

- Нужно найти коэффициент. Месяцы постановки на регистрационный учет, а также снятия его с учета воспринимаются полными. Для этого число полных месяцев владения авто делят на 12 месяцев и получают соответствующий коэффициент для дальнейших вычислений.

- Налоговая база (мощность двигателя машины) умножается на ставку, а затем, на коэффициент.

- Общая сумма транспортного налога делится на 4.

- В бюджет перечисляется разница между суммой налога за год и суммой оплат авансом, которые уже были сделаны в текущем году.

Порядок оплаты авансовых платежей и их сроки прописаны в п.1, 2, 3 ст. 363 НК РФ. Сроки уплаты платежа по транспортному налогу в полном объеме для юридических лиц, например, по Москве – составляют не позже 5 февраля 2020 года (закон по г. Москва № 33 от 09.07.2008 г.).

Некоторые регионы и области освобождены от авансового платежа организациями, потому они платят только по годовым итогам.

Кто рассчитывает сумму транспортного налога

Транспортный налог рассчитывают налоговые органы на основании сведений, которые представляются им регистрирующими органами. Для контроля вы можете использовать калькулятор транспортного налога.

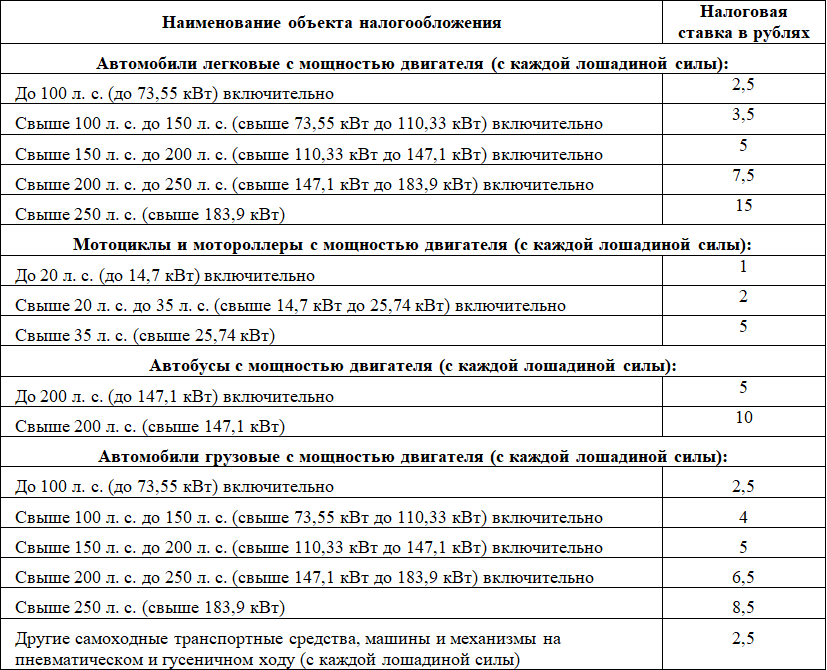

Сумма транспортного налога рассчитывается исходя из категории каждого транспортного средства, мощности его двигателя, по налоговым ставкам, установленным законами субъектов РФ, с учетом налоговых льгот и времени владения транспортным средством.

В каждом регионе РФ свои налоговые ставки и льготы по транспортному налогу.

Налоговые ставки в субъектах РФ разные Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ, в пределах определенных статьей 361 Кодекса, в зависимости от категории транспортных средств, мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств.

Налоговые ставки, указанные в статье 361 Кодекса, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз.

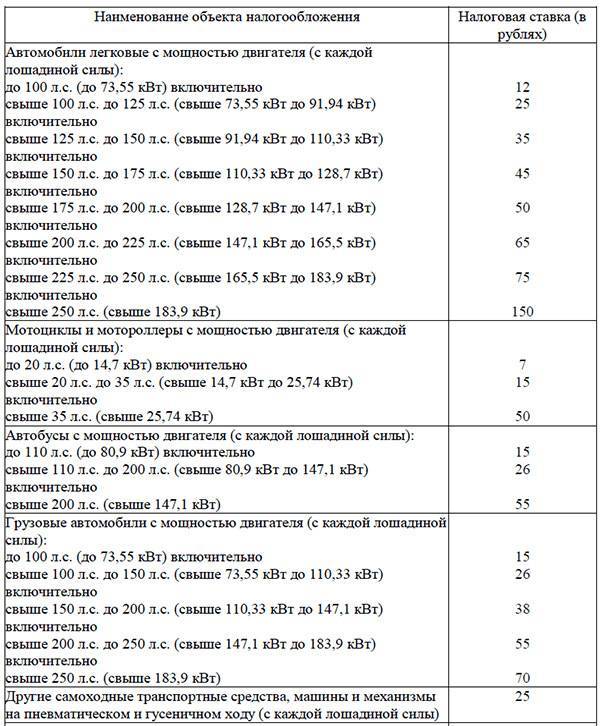

Например, Законом Владимирской области от 27.11.2002 № 119-ОЗ «О введении на территории Владимирской области транспортного налога» (в редакции Закона Владимирской области от 07.11.2005 № 154-ОЗ) для легковых автомобилей с мощностью двигателя до 100 лошадиных сил ставка транспортного налога установлена в размере 20 рублей с каждой лошадиной силы; Законом Красноярского края от 31.10.2002 № 4-584 «О транспортном налоге» (в редакции Закона Красноярского края от 15.11.2005 № 16-4008) ставка для этой же категории автомобилей установлена в размере 6 рублей с каждой лошадиной силы.

Для мотоциклов и мотороллеров с мощностью двигателя до 20 лошадиных сил Законом Ленинградской области от 22.11.2002 № 51-оз «О транспортном налоге» (в редакции Закона Ленинградской области от 28.11.2005 № 99-оз) ставка транспортного налога установлена в размере 12 рублей с каждой лошадиной силы; Законом Саратовской области от 25.11.2002 № 109-ЗСО «О введении на территории Саратовской области транспортного налога» (в редакции Закона Саратовской области от 28.11.2005 № 112-ЗСО) ставка установлена в размере 1 рубля с каждой лошадиной силы.

Также законами субъектов РФ могут устанавливаться налоговые ставки транспортного налога с учетом срока полезного использования транспортных средств.

Расчет транспортного налога на машину

Любое транспортное средство, как мы уже узнали, облагается налогом на автомобили. И если до этого мы разобрали саму суть транспортного налога, ставки и прочее. Теперь пришло время поговорить уже о самих расчетах налога, к который всё и вело до этого момента.

Все основные принципы и базовые ставки федерального уровня автотранспортного налога устанавливаются государством в соответствии с главой 28 Налогового Кодекса Российской Федерации. Но налог же на самом деле региональный, а значит субъекты имеют не последнее место в этой цепи. Они на деле обладают неплохим спектром прав:

- регулировать все налоговые ставки, которые установлены в Налогом Кодексе абсолютно обособленно от государства;

- уменьшать или увеличивать налог не более, чем в 10 раз от установленных норм;

- устанавливать свои собственные порядки и ставки в уплате налогов;

- выведения свои собственных отличных льгот по транспортному налогу.

Все ставки для конкретного региона можно найти в открытом доступе так как эта информация не могут быть скрыта по законодательству РФ.

Именно поэтому всем тем, кто интересуется налогом на машину и коэффициентом расчета в налогообложении, необходимо в первую очередь ознакомиться с текстом 28 главы Налогового Кодекса. А также потом внимательно изучить все актуальные законы субъекта, в котором находится налогоплательщик и налогооблагаемый объект.

При расчете еще очень важно понимать, что налогоплательщиком не всего является именно владелец автомобиле или его пользователь. Иногда даже собственник не платит налоги, так как не попадает под категорию налогоплательщиков транспортного налога

А всё это потому что важен именно факт регистрации средства передвижения, то взимают платежи с конкретных физических лиц или организаций, которые ставили налогооблагаемый автомобиль на учет.

Также до недавнего времени не существовало такое понятие как неполные месяцы в транспортном налоге. Любые месяца регистрации или снятия с учета, не зависимо от того столько было в них дней считались полными. Теперь же, с 2017 года, появилось некоторое изменение в этой программе. Теперь полным считается лишь тот месяц, в котором приобретение был сделано до 15 числа, а списание уже после 15го.

В случае, когда в каком-либо регионе нет установленной отдельной налоговой ставки, берут ту ставку, которая указана в Налоговом Кодексе. А когда появляются какие-то сомнения о категории транспортного средства, на которое есть налог можно поискать информацию в письме ФНС РФ от 18.02.2008 года № ШС-6-3/112. Когда же у налогоплательщика имеются сразу несколько транспортных средств, он обязан рассчитывать налоги на все и суммировать их.

Что является объектом налогообложения?

Транспортный налог отдельно регламентируется Налоговым кодексом в главе 28. Обязанность по его уплате возложена на владельцев авто, если они являются резидентами РФ. Однако транспортный налог приходится платить и тем лицам, которые реализуют средство передвижения по доверенности. То есть этим лицам также следует знать, как рассчитать налог на автомобиль в Москве, если они живут в столице.

Отсутствие эксплуатации транспортного средства не означает, что налог платить не придется. Имеются в виду случаи, когда автомобиль неисправен или нет нужды в поездках. Особо здесь следует сказать об угоне. Если владелец подал в розыск через органы МВД, то это ведомство сообщит в налоговую инспекцию о происшествии, и налог взиматься не будет. Если же эта ситуация развивается, минуя государственные органы, налоговая служба обязана рассчитать транспортный налог на авто.

Как только автомобиль снимут с учета, со следующего месяца начисление и уплата транспортного налога прекращаются.

Таким образом, становится ясно, что объектом налогообложения в этой сфере следует считать транспортное средство. Место его регистрации, а также срок предварительной эксплуатации не имеют значения для самого факта налогообложения. Эти факторы влияют лишь на конечную сумму налога.

Расчет транспортного налога на машину

Величина автомобильного транспортного налога определяется по стандартной формуле. Указанное в техническом паспорте машины количество лошадиных сил (л. с.) последовательно умножается на действующую ставку налога, а затем на коэффициент, исчисляемый как отношение числа полных месяцев владения машиной к общему количеству месяцев в году, то есть к 12.

Пример 1.

Допустим, мы владельцы автомобиля Renault Logan, мощность двигателя составляет 75 лошадиные силы и мы проживаем в Московской области. Ставка транспортного налога по Москве и МО на сегодня составляет 12 рублей. Тогда стоимость транспортного налога за 1 год составит:

12 рублей х 75 лошадиные силы = 900 рублей.

Пример 2.

Допустим, мы владеем автомобилем ВАЗ Приора 9 месяцев и проживаем в Москве. Ставка по Москве составляет 12 рублей за л.с. Мощность автомобиля составляет 98 лошадиные силы. Тогда стоимость транспортного налога за 9 месяцев составит:

12 руб. х 98 л.с. х ((9 месяцев владеем авто) / (12 месяцев в году)) = 882 руб.

Автомобильный налог уплачивают только за тот период, в котором машина была зарегистрирована на конкретного владельца. За месяц перехода транспорта от одного собственника к другому платит только один владелец.

Месяц владения автомобилем, при вычислении коэффициента, считают полным, если машина

- зарегистрирована в ГИБДД с 1-го по 15-е число;

- или снята с учета после 15-го числа.

В остальных случаях месяц регистрации авто или его снятия с регистрационного учета будет учтен при исчислении транспортного налога для другой стороны сделки купли-продажи (статья 362 НК РФ).

НА ЗАМЕТКУ! Если требуется пересчитать киловатты мощности двигателя машины в лошадиные силы, используется равенство: 1 кВТ = 1,35962 л. с., итог округляется до сотых.

Сроки уплаты налога за машину

При покупке транспорта важно помнить, что на будущий год владелец автомобиля или любого другого транспортного средства обязательно получит квитанцию на оплату транспортного налога. Однако, само письмо, уведомляющие об этом обязательно приходит ровно за месяц до необходимости уплачивать налог, дабы вовремя оповестить налогоплательщика

Сам же срок установлен единым для всех налогоплательщиков. Транспортный налог по своему транспортному средству каждый должен оплатить до 1 декабря года, который следует за отчетным.

Говоря о сроках, надо упомянуть не только налог, но и декларацию. Все юридические лица обязаны предоставлять отчетность в налоговую не позднее 1 февраля года, который следовал за отчетным. Конечно же все документы должны быть в соответствующей форме. А вот физические лица не обязаны сдавать никаких документов с учетом. Их главной обязанностью остается простая уплата налога.

Льготы по уплате транспортного налога в Московской области

Налоговые льготы по уплате транспортного налога в Московской области предоставляются в соответствии с Законом Московской области «О льготном налогообложении в Московской области».

От уплаты транспортного налога освобождаются:

- общественные организации инвалидов (кроме водных и воздушных транспортных средств);

- организации, участниками которых являются общественные организации инвалидов, а также организации, применяющие труд инвалидов и лиц, получающих пенсию по старости.

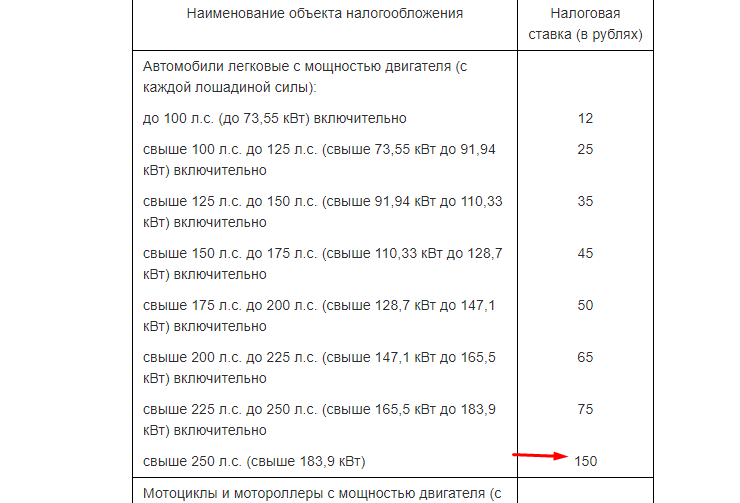

Для физических лиц установлены льготы по уплате налога на легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно (кроме многодетных семей).

Освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период, следующие физические лица:

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

- Чернобыльцы;

- Участники Великой Отечественной войны в соответствии;

- инвалиды I-II групп, инвалиды с детства (независимо от группы инвалидности).

Инвалидам 3 группы предоставляется льгота в размере 50 % скидки.

В Московской области многодетные семьи имеют право на льготы по уплате транспортного налога. Один из родителей (законных представителей) в многодетной семье освобождается от уплаты транспортного налога в отношении следующих отдельных категорий транспортных средств: автомобили, мотоциклы, мотороллеры, автобусы, тракторы. Льгота многодетным предоставляется на автомобиль с мощностью двигателя до 250 лошадиных сил (до 183,9 кВт) включительно, за исключением дорогостоящих автомобилей стоимостью выше 3 млн. рублей, в отношении которых применяются повышающие коэффициенты.

Налоговые льготы предоставляются не более чем по одному транспортному средству за налоговый период.

Дополнительные льготы в отношении автомобилей, оснащенных исключительно электрическими двигателями

С 2016 года по 2021 года в Московской области лица, на которых зарегистрированы автомобили, оснащенные исключительно электрическими двигателями, освобождаются от уплаты транспортного налога в отношении следующих категорий транспортных средств, признаваемых объектом налогообложения:

- автомобили легковые,

- мотоциклы,

- мотороллеры,

- автобусы,

- тракторы.

Таким образом, автомобили Тесла, зарегистрированные в Московской области, не облагаются транспортным налогом.

Пенсионеры по старости льгот по уплате транспортного налога в Московской области не имеют.

Вопрос – ответ

| Кому положены бесплатные лекарства при коронавирусе |

| Вправе ли инспектор ГИБДД остановить автомобиль для проверки документов |

| Какая ответственность за неуплату налогов |

| Что делать если не получено налоговое уведомление |

| Остановка транспортного средства инспектором ГИБДД |

| Порядок проверки документов инспектором ГИБДД при остановке автомобиля |

| Порядок направления водителя на медицинское освидетельствование |

| В каких случаях инспектор ДПС имеет право провести досмотр автомобиля |

| Правила перемещения посылок из-за границы |

| Как правильно составить расписку о займе денег |

| Госслужащий сдает в аренду квартиру |

| Может ли госслужащий покупать акции на бирже |

| Сообщение госслужащим сведений об аккаунтах в Интернете |

Подготовлено “Персональные права.ру”

Налог на роскошь и автомобили

В 2014 году был принят закон, устанавливающий повышенные ставки для особо дорогих автомобилей, имеющих свои уникальные особенности. И теперь перед тем, как рассчитать налог на авто, следует узнать не только мощность транспортного средства, но и его рыночную цену в прошедшем налоговом периоде, а также год выпуска. Именно эти показатели значительно меняют налоговую ставку, обуславливая появление «коэффициента роскоши».

Так, авто, стоящие от 3 до 5 миллионов рублей и имеющие возраст от 2 до 3 лет, будут оцениваться по налоговой ставке, умноженной на коэффициент 1,1. Если возраст машины составляет до 2 лет, применяется коэффициент 1,3 и так далее. В итоге для авто, стоящего более 10 миллионов рублей, налоговую ставку нужно будет умножать на коэффициент 3.

Следует отметить, что законодатели здесь очень удачно обошли тезис о том, что больше чем в десять раз ставку на региональном уровне поднимать нельзя. Они просто подняли федеральные коэффициенты.

Как рассчитать налог на авто — пошаговая инструкция

Предварительно нужно определить:

- мощность двигателя (количество лошадиных сил);

- региональную ставку налога;

- срок эксплуатации ТС;

- наличие или отсутствие повышающего коэффициента;

- наличие или отсутствие льгот.

Сроком эксплуатации считается срок владения данным ТС.

Коэффициент применяется в случае, если авто стоит дороже 3 млн. руб. Как правило это автомобили с мощностью свыше 280 л. с.

С перечнем льгот для отдельных категорий владельцев ТС также можно ознакомиться на сайте региональной Налоговой службы, причем каждый регион устанавливает собственные льготы.

Обратите внимание: кроме региональных, имеются общие федеральные льготы, например, не облагаются налогом легковые автомобили, предназначенные для использования инвалидами (с мощностью до 100 л. с.)

Постановка на учет транспортного средства в налоговой инспекции

Владельца транспортного средства налоговая инспекция должна поставить на учет по местонахождению принадлежащего ему транспорта. Согласно статьи 83 НК РФ таким местонахождением считается:

- для водного транспорта (за исключением маломерных судов) – место государственной регистрации транспорта;

- для воздушного транспорта – место регистрации его собственника;

- для всех видов транспорта (кроме морского, речного и воздушного), зарегистрированного до 24 августа 2013 года, – место регистрации такого транспортного средства;

- для всех видов транспорта (кроме водного и воздушного), поставленного на учет с 24 августа 2013 года, – место регистрации (место жительства) его собственника.

Письмо ФНС РФ № БС-3-21/1744@ от 14.03.2017.

Налоговая инспекция делает постановку на учет ТС самостоятельно, без участия человека, на основании сведений, которые поступают из органов, осуществляющих госрегистрацию транспортных средств.

Это следует из положений пункта 2 статьи 11, пунктов 1, 5 статьи 83, пункта 4 статьи 85 Налогового кодекса РФ. Таким образом, не нужно обращаться в налоговую инспекцию по новому местожительству, чтобы зарегистрироваться в качестве плательщика транспортного налога.

На основании этих же сведений налоговая инспекция:

Проверка онлайн

По государственному регистрационному номеру машины узнать размер транспортного налога не удастся. Все данные доступны лишь при предоставлении информации о собственнике транспортного средства.

Заложенность по автомобильному налогу можно уточнить онлайн, через официальные сайты государственных учреждений.

. Потребуется введение индивидуального номера налогоплательщика (ИНН) и пароля.

. Предварительно придется зарегистрироваться, введя в соответствующие поля персональные данные (Ф.И.О., дату и место рождения, адрес проживания и электронную почту и т. д.)

Затем нужно заполнить заявку на предоставление информации по налоговой задолженности. Информация предоставляется бесплатно, не позднее чем через 5 рабочих дней, так как система переадресует запрос в ФНС.

. Без предварительной регистрации, введя в соответствующие строки поиска Ф.И.О., дату рождения должника и выбрав нужный регион из списка.

Транспортный налог ежегодно уплачивается всеми собственниками автомобилей. Физическим лицам сумму автомобильного налога исчисляет налоговая служба, однако правильность этих вычислений гражданам необходимо контролировать самостоятельно.

При обнаружении неточностей налогоплательщики обязаны информировать ФНС о допущенных ошибках и необходимости внесения соответствующих изменений. Благодаря развитию современных технологий, уточнять и корректировать полученные от налоговиков расчеты можно не только при личной явке в налоговую инспекцию или отправляя заказные письма по почте, но и онлайн, через личный кабинет плательщика налогов.

Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Разобраться с расчетом внутригодовых платежей (авансов) и определением суммы налога после завершения года нам поможет пример.

На балансе ООО «Зеленая поляна» числятся две машины. Компания перечисляет поквартальные авансы и с их учетом определяет окончательную сумму налога. Данные для расчета (согласно региональному НПА) и исчисленные суммы авансов представлены в таблице:

| Транспортное средство | Налоговая база, л. с. | Ставка налога, руб./л. с. | Сумма авансового платежа, руб. |

| ГАЗ-53 | 180 | 50 | ¼ × 180 ×50= 2 250 |

| Volkswagen Passat | 220 | 75 | ¼ × 220 × 75= 4 125 |

| Итого | 6 375 |

Ежеквартально ООО «Зеленая поляна» отправляло в бюджет по 6 375 руб. По окончании года останется доплатить оставшуюся сумму от годового налогового обязательства:

(180 × 50 + 220 × 75) — (6 375 + 6 375 + 6 375) = 6 375 руб.

Таким образом, по окончании года нужно уплатить сумму, равную ежеквартальному авансовому платежу. Это правило справедливо для случая, когда налогоплательщик владел транспортным средством в течение всего года и в неизменном виде оставались данные для расчета налога (ставки, мощность двигателя и т. д.).

Сроки уплаты транспортного налога и авансов по нему изменились. Как именно, узнайте в готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.