Ошибки

Несмотря на сложности, которые возникают после того, как деньги потрачены, выбраться из такой ловушки все-таки возможно. Главное – не допускать следующих распространенных ошибок:

Количество договоров. Если был взят кредит, то не нужно брать сразу другой. Многие не могут остановиться и набирают несколько кредитов, а потом не знают, как погасить задолженность. Увеличение кредитного лимита. Не стоит пользоваться дополнительными средствами, которые предоставляет банк. Платежи распределены на весь срок кредита. Может показаться, что сумма небольшая. Но на практике платить будет намного тяжелее. Предложение от банка

Важно при поступлении звонков из коммерческой организации не поддаваться на уловки их сотрудников. Ведь, находясь в приподнятом настроении, можно согласиться на оформление договора, который не слишком нужен

Необходимо понимать, что банку всегда выгодно, чтобы клиенты попали в долговую яму и имели не один, а несколько договоров, так как проценты будут расти, и сумма долга тоже. Не каждый в момент подписания договора действительно понимает, какая сумма должна быть выплачена на момент окончания договора. Если клиент не платит долгое время, то тут начинается реализация методов, которые должнику совсем не выгодны. Банк подает в суд. По решению должник обязан выплатить сумму, большую чем если бы он платил вовремя. Сюда необходимо отнести:

- пени;

- проценты;

- неустойки;

- различные дополнительные услуги.

Их работники банков обычно включают в кредитный договор без уведомления клиента. Многие замалчивают это факт. Человек узнает о том, что были подключены услуги, только когда приходит СМС о том, что сняты денежные средства с карты за пользование ими. Такая ситуация на сегодняшний день очень распространена, поскольку не все граждане юридически подкованы и не всегда объективно расценивают возможные последствия неуплаты долга.

Ищем способы выплаты

Не следует в срочном порядке бежать за оформлением новой ссуды, чтобы погасить долг. Особенно опасным будет обращение в микрофинансовые организации, где стоимость займов чрезвычайно высока. Также рискованно занимать через интернет, поскольку есть вероятность попасть на мошенников. Но искать средства для покрытия задолженности надо. Возможно, целесообразно обратиться к друзьям и знакомым, которые согласятся ссудить некоторую сумму без процентов.

Кроме того, можно обратиться в финучреждение с просьбой о реструктуризации долга. Ну и не стоит забывать о перекредитовании, благодаря чему вы сможете за счет более дешевого займа погасить текущие дорогие долги. Об этом вы сможете получить информацию из статьи «Рефинансирование кредитов других банков: лучшие предложения». Но и тогда потребуется тщательно оценить свой финансовые возможности и спланировать семейный бюджет.

Кредитные каникулы

Подходят вам в случае временных трудностей — например, в связи с потерей работы, и только если ваша репутация в глазах кредитора до этого времени была безупречной. В 2020 году отсрочку максимум на полгода можно было получить по ипотеке, потребительским кредитам, автокредитам и кредитным картам.

Каникулы вам могли предоставить:

- если договор оформлен до 3 апреля 2020 года;

- если доход за последний месяц снизился на 30% по сравнению с доходом за тот же период в предыдущем году;

- по принципу «один кредит — один льготный период», при этом в вашей кредитной истории будет отображена информация о предоставлении вам кредитных каникул;

- если сумма не более установленного лимита. Например, по ипотеке каникулы положены в том случае, если объем кредита не превышает 1,5 млн рублей (кроме Москвы, Санкт-Петербурга, Московской и Ленинградской областей, где цены на жилье выше, чем в целом по России).

Не можете платить кредит? Закажите звонок юриста

Кредитные каникулы не спишут ваш долг и проценты по нему: кредит вы все равно будете обязаны погасить в полном объеме, но по новому графику.

Сейчас, в 2022 году, все банки России имеют право предлагать своим клиентам кредитные каникулы. Срок обращения за каникулами — до 30 сентября 2022. Каникулы предназначены для розничных заемщиков банков и компаний малого и среднего бизнеса, в том числе и ИП, которые оформили ссуды до 1 марта. За правительством оставлено право на продление этого периода.

От общего числа обращений за кредитными каникулами порядка 70% занимают кредиты наличными, чуть больше 20% — кредитные карты. Оставшаяся часть касается ипотеки и автокредитов.

Банк имеет право отказать в предоставлении каникул. И это надо четко понимать, принимая решение пойти беседовать в банк о своей просьбе дать возможность пожить без уплаты взносов по кредиту на пол года, чтобы привести в порядок какие-то иные финансовые дела.

Да, банки регулярно вводят свои варианты кредитных каникул. Но в отличие от норм государственных кредитных каникул, решение дать заемщику каникулы в рамках своей внутренней программы — это право банка, а не его обязанность.

Почему люди не могут избавиться от долгов и что делать?

Причина 1. Погашение старых долгов новыми. Очень распространенная ситуация. Оформляя новые кредиты и займы для погашения старых, человек только все глубже раскапывает свою финансовую яму. Поскольку у него все сильнее портится кредитная история и возрастает кредитная нагрузка, ему дают кредиты и займы все под большие проценты (ведь риски для кредитных учреждений возрастают). В какой-то момент, когда нагрузка достигает предельных значений, или история окончательно испорчена, вообще перестают давать, и погашать долги становится просто нечем.

Что делать? Чтобы выбраться из ямы, прежде всего, нужно перестать копать. Брать новые кредиты для погашения старых можно только в том случае, если они выдаются под более низкие ставки, и сумма долга при этом не растет. Речь идет о программах рефинансирования.

Причина 2. Отсутствие финансового плана. Если человек погашает свои долги без какого-либо плана, системы, «как получится», чаще всего, это не способствует улучшению ситуации. Например, если он оставляет погашение долгов на конец месяца, к этому моменту у него уже не остается денег — все потрачено на важные текущие нужды. А если, наоборот, сразу же кидает максимальную сумму на погашение, к концу месяца не остается денег на текущие нужды, и их снова приходится занимать, наращивая долги.

Что делать? Если долги серьезные, тем более, если задолженность перед несколькими кредиторами — обязательно нужно составить финансовый план погашения задолженности. В котором будут детально просчитаны все расходы и даты платежей, так, чтобы и долги погашались, и на самое необходимое хватало средств.

Причина 3. Попытки скрыться от кредиторов. Когда заемщик нарушает сроки платежей, ему начинают названивать кредиторы. Многие люди стараются уклоняться от такого неприятного общения, особенно, если платить нечем. Они не берут трубку, сбрасывают, отключают телефоны и т.д. Банки расценивают это как попытки уклониться от оплаты и переходят к следующей стадии работы с просроченной задолженностью: подают на должника в суд или продают долг коллекторам. И это только усугубляет ситуацию.

Что делать? Общайтесь со своими кредиторами — и они, и вы должны быть одинаково заинтересованы в возврате долга, поэтому кредитные организации чаще всего идут на конструктивный диалог. Обосновывайте документально потерю финансовой возможности погашать кредит, ходатайствуйте о проведении реструктуризации кредита (в ряде случаев она даже положена по закону). Общаться при этом желательно письменно, официальными письмами, которые всегда можно будет использовать как подтверждение вашего диалога (например, в случае суда).

Причина 4. Ваши доходы меньше расходов. В этом случае долги у вас будут всегда — это просто как дважды два. Такая ситуация означает, что вы живете не по средствам и постоянно, с каждым месяцем, раскапываете все глубже свою финансовую яму.

Причина 5. Вы не умеете экономить. Многие люди неправильно понимают сам термин «экономия» и считают, что они и так на всем экономят. Либо продолжают поддерживать свой привычный уровень трат, несмотря на образование больших долгов. И то, и другое является недопустимым.

Что делать? Если у вас накопились солидные долги, вам категорически нельзя оставлять свои расходы на обычном уровне. Вы просто обязаны максимально экономить на всем, до тех пор, пока долги не будут полностью погашены. Причем делать это не абы как, а грамотно. То есть, вести учет трат, планировать расходы, сравнивать цены, никогда не переплачивать и не покупать лишнего. На чем можно сэкономить деньги?

Причина 6. У вас нет финансовой подушки. Тратить все, что вы зарабатываете — это недопустимая ошибка, вне зависимости от размера дохода. При таком подходе любая форс-мажорная ситуация приведет к образованию долгов. А если вы полностью лишитесь дохода (от чего никто не застрахован), то долги накопятся очень быстро.

Что делать? Необходимо создать личный резервный фонд — финансовую подушку безопасности, и всегда поддерживать ее необходимый объем. Ее наличие очень сильно будет защищать вас от образования и накопления долгов.

Еще раз внимательно посмотрите на все вышеизложенные причины и честно ответьте себе на вопрос «почему я не могу избавиться от долгов?». Все рекомендации по устранению причин даны, остается только изучить их более подробно, наметить план действий и действовать.

Сайт Финансовый гений всегда окажет вам бесплатную информационную поддержку в любых вопросах по грамотному управлению личными финансами. Оставайтесь с нами!

Оценить:

Чем грозят услуги микрофинансовых организаций, и почему их лучше избегать

Вот лишь несколько из многих причин, почему не стоит пользоваться услугами МФО:

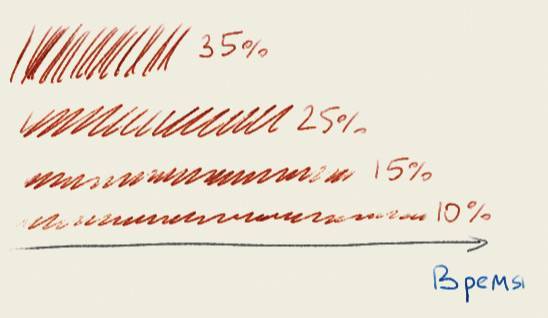

- МФО никогда не оперируют годовой процентной ставкой. 0,5% в день – звучит естественно, а вот 180% годовых – угрожающе. На самом деле это одно и то же. Будучи клиентом МФО, вы переплачиваете в разы и десятки раз по сравнению с услугами банков.

- У банков, даже не самых крупных, имеются свои отделы работы с проблемными клиентами. Они продают долги коллекторам в исключительных случаях, когда ситуация зашла в тупик. МФО – компании небольшие, зачастую им проще продать проблемный долг коллекторскому агентству после нескольких недель просрочки.

- Не все МФО на самом деле таковыми являются. Часто под них маскируются брокеры с платным подбором услуг, частные кредиторы или вообще мошенники.

- Отношения с МФО влияют на кредитную историю. А это значит, что просрочка платежей по небольшому кредиту, взятому в МФО на покупку телефона несколько лет назад, может повлиять на решение банка насчет выдачи ипотеки.

Как возникло выражение «долговая яма»?

В России вплоть до окончания XIX века действовали долговые тюрьмы, в которые попадали люди, задолжавшие крупные суммы денег кредиторам. Известно, что вместе с должником в долговую тюрьму попадала и его семья. Кредитор по своему усмотрению мог надолго продлить заточение человека до того момента, пока его долг не будет погашен родственниками, друзьями, знакомыми. Лишь с позволения кредитора должники могли покинуть долговую тюрьму, чтобы отработать всю сумму долга.

Изображение взято с сайта affordablehousinginstitute.org

Появившиеся первыми в Москве долговые тюрьмы представляли собой специальные камеры, расположенные под землей. Причем для каждого сословия было выделено отдельное помещение. Отсюда и возникло понятие «долговая яма», которой страшились незадачливые предприниматели и молодые люди, растратившие деньги своей семьи. Благодаря большому распространению долговые ямы не один раз описывались в произведениях русских писателей.

Советы по закрытию кредитов перед банками

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан. Финансовая безграмотность привела к неплатежам и непрерывному росту задолженности. Встречаются даже такие, кто выплачивает по 5-7 кредитов. Все они задаются вопросом, как вылезти из этой непроглядной кредитной ямы.

Мы проанализировали данную проблему и предлагаем следующие советы, которые действительно могут помочь. Итак, начали:

При образовании долга, не избегайте встреч с кредиторами

Это очень важно. Если должник всячески избегает контакта, его репутация падает, а долг останется

Более того, сумма выплаты может увеличиться, накапают штрафы и проценты. Вылезти из долговой ямы будет труднее. Есть еще важный пункт. Срок исковой давности равняется трем годам. Порой должник радуется, что он не платит 1-2 года, а банк к нему даже не звонит. Его радость не продлится дольше. По истечении третьего года банк вправе подать иск в суд. С учетом пени долг может увеличиться в разы.

Рефинансирование. Это перекредитование на выгодных для должника условиях. То есть берется новый кредит, чтобы погасить старые. Можно оформить в «своем» банке или стороннем.

Реструктуризация долга. Можно оформить при потере работы, уменьшения доходов, нетрудоспособности по болезни. Необходимо предоставить подтверждающие эти факты документы в тот банк, где был получен кредит. В этом случае увеличивается срок договора, ежемесячный платеж снижается. Но есть минус — общая переплата становится больше.

Кредитные каникулы. Это отдельный вид реструктуризации, представляет собой паузу в графике платежей. По сути, кредитные каникулы даже удобнее реструктуризации. График платежей просто замораживают от 3 месяцев до 1 года, при этом кредитные условия остаются прежними. Различают 3 вида:

Полное освобождение на определенный срок — самый выгодный вариант, переплата не меняется;

Частичное освобождение — процедура, при которой надо платить только проценты, от уплаты основного долга заемщик освобождается. Чем дольше длятся каникулы, тем больше переплата;

Индивидуальные условия, зависят от конкретной ситуации.

Внесли последний платеж? Возьмите справку о погашении кредита. Не соглашайтесь на электронный документ в личном кабинете, требуйте документ с мокрой печатью. Это – ваша гарантия от самых разных «технических сбоев». Справка об отсутствии текущей задолженности по кредиту – официальный документ, который одни банки выдают бесплатно, другие – платно. Даже заплатив 50-350 рублей за такую справку, вы сэкономите себе силы, нервы и деньги.

Сохраняйте все квитанции о внесенных платежах, особенно если пользуетесь терминалом. Во некоторых случаях поступление денег на счет затягивается. Иногда это технические проблемы. Квитанция, платежка – доказательство внесения вами денежных средств и обязательство компании, на балансе которой находится терминал, перевести их по указанным реквизитам.

Если на вас числится не один кредит, то погасите сначала те, где имеется самый высокий процент. Обслуживание дорогих кредитов требует больших денег. Но нельзя забывать и про другие займы, иначе они тоже встанут в круглую сумму.

Помните, что конструктивные беседы способны творить чудеса. Долг вам, конечно, не простят. Но банки идут навстречу клиентам, у которых возникли финансовые проблемы. Вылезти из кредитной ямы будет гораздо легче.

Долговая яма — не приговор

Первый совет от любого профессионального юриста, да и просто здравомыслящего человека в такой ситуации — успокоиться и не делать глупостей. Тот факт, что дядя не оставил круглую сумму, припасенную специально для погашения всех ваших долгов, еще не повод для паники.

Не стоит обращаться за новыми займами в микрофинансовые организации, еще более наращивая свою задолженность. Сейчас шансы расстаться с долгами намного выше, чем еще каких-нибудь триста лет назад.

История выбивания долгов в России и СССР

Во времена Ивана Грозного, например, должника ставили на «правёж» — так в древнерусском праве называлось принудительное взыскание долга с обвинённого ответчика в пользу истца. «Править» означало «взыскивать». Процедура эта была по нынешним меркам отнюдь не гуманная: если должник не хотел или не мог заплатить долг, его ставили посреди площади и били батогами — палками или толстыми прутьями.

Могли должника бить и просто ногами. Били иногда по несколько часов, ежедневно, кроме праздников и выходных. Вокруг позорного столба, где проводилась средневековая процедура взыскания, всегда собиралось много народа, и должника «правили» прилюдно, пока он не соглашался отдать долг или его родственники не приносили деньги.

В Москве впервые в России появились эти жуткие ямы-камеры в районе Воскресенских ворот Китай-города, в Петербурге таким местом был Прачечный мост. Построен он был в 1796 году таким образом, что в его опорах имелись овальные ниши, которые использовались как камеры для должников, и они также назывались долговыми ямами.

В этой «мостовой» яме невозможно было разогнуть спину, камеру продували холодные ветра, а в случае наводнения яму могло полностью затопить. И без того незавидное положение должника усугублялось тем, что сидя в яме, он не мог заработать денег, чтобы выплачивать долг.

И только 7 марта 1879 года долговые ямы в России были упразднены: споры кредиторов с должниками теперь следовало решать исключительно в судебном порядке. Значило ли это, что практика выбивания долгов стала гуманнее? Конечно, нет! Просто кредиторы стали действовать теми же силовыми методами, но уже не собственноручно, а через посредников — «лихих людей».

На заре образования СССР, в 20-х годах XX века невозвратные долги обернулись настоящим финансово-экономическим бедствием для страны. Несмотря на то, что взысканием занимались органы НКВД, многие заемщики отказывались платить вовсе, и с ними ничего невозможно было сделать.

До тех пор, пока распоряжение о том, что «допускается досрочно взыскивать ссуды с кулаков и зажиточных крестьян», принятое Народным Комиссариатом финансов РСФСР в 1929 году, в итоге приравняло неуплату долгов к преступлению.

Только этот радикальный способ полностью ликвидировал проблему массового накопления задолженностей по займам в СССР. Ну и, конечно, дал повод поговорить нам сегодня еще раз о массовых репрессиях «невиновных».

В позднем СССР проблемы невозвратных долгов в государственных масштабах уже не существовало в принципе, и самые злостные неплательщики — например, долгов по ЖКХ, — отделывались общественным порицанием и «проработкой» в трудовых коллективах. Их «пропесочивали» в стенгазетах и «ставили на вид» — вешали фото на специальных досках позора при входе на предприятие или в организацию.

В полном масштабе средневековые методы выбивания долгов посредством батогов, к которым научно-технический прогресс добавил паяльники, утюги, а также тазики с бетоном, вернулись в Россию вместе с развалом СССР в начале 90-х прошлого века. Впрочем, сократить количество должников, удалось не благодаря «лихоимцам», а лишь посредством принятия соответствующих законов.

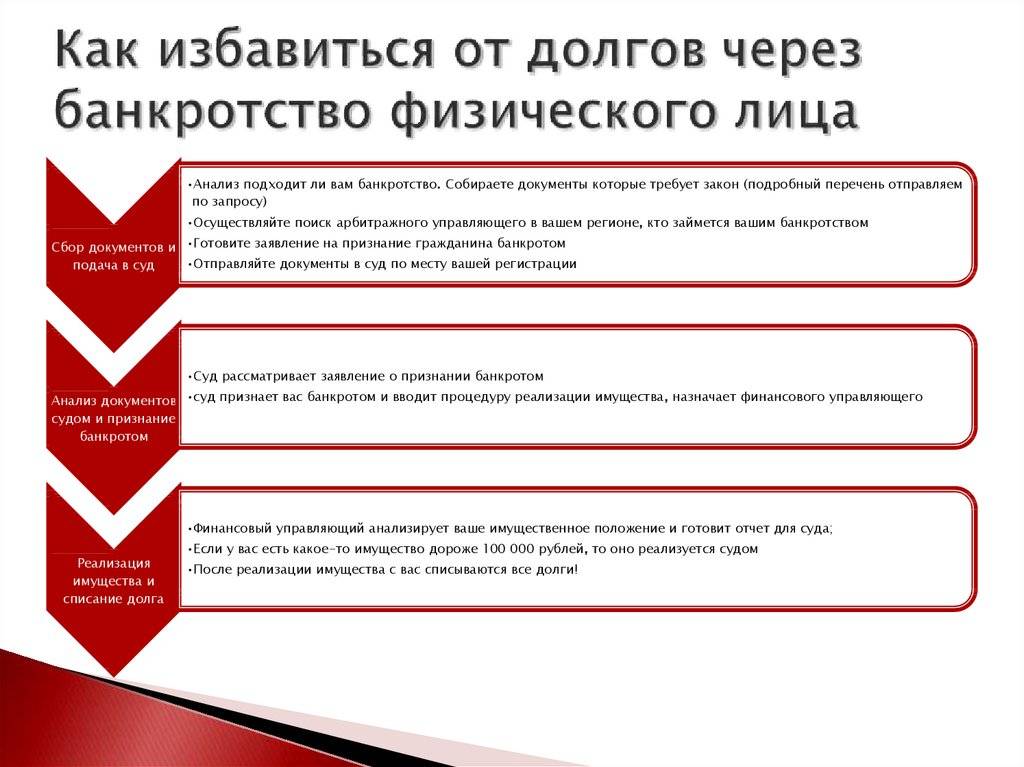

У современного должника сегодня есть законные и гуманные способы избавления от долгов:

- Кредитные каникулы

- Рефинансирование

- Реструктуризация

- Банкротство

Эти инструменты сегодня эффективно позволяют вылезти из долговой ямы, и ниже мы рассмотрим подробно каждый из них отдельно.

Познакомьтесь с методами лавины и рефинансированием

Если у вас есть долги по нескольким кредитным картам, потребительскому кредиту и еще чему-либо, вам просто необходимо оптимизировать выплаты по всему этому хозяйству. Вы ведь хотите быстрее покончить с долгами, не так ли?

Расположите все кредиты в порядке возрастания процентной ставки. Подумайте, можете ли вы рефинансировать, то есть перевести долг с большей ставкой в долг с меньшей? Например, досрочно погасить дорогой потребительский кредит кредитной картой с меньшей ставкой? Цель — сделать так, чтобы наибольшее количество занятых денег приходилось на кредитный инструмент с меньшей ставкой.

После того как вы проведете рефинансирование, начинайте агрессивное погашение оставшихся кредитов, начиная с самого дорогого. То есть старайтесь досрочно гасить долг с самой большой ставкой, а по всем остальным вносите только минимальные платежи. Таким образом вы лавинообразно будете уменьшать суммы своих выплат.

Будьте внимательны. При сортировке кредитов используйте не номинальные, а реальные (эффективные) кредитные ставки, чтобы учесть все возможные санкции банков за такие действия. Но не смотря на препоны, все равно этот метод будет для вас выгоден.

Как вести бюджет, чтобы избежать долгов?

Чтобы рассчитаться с долгами, нужно контролировать финансовое состояние. Начните с планирования своего бюджета. Записи помогают обнаружить неожиданные дыры в бюджете. Можно вести их в блокноте. Если не хочется записывать, то используйте онлайн-программу домашней бухгалтерии или же скачайте программу MoneyTracker. Эти сервисы за несколько минут разнесут доходы и расходы. А также можно будет увидеть свое финансовое положение в виде графиков и диаграмм.

Можно придерживаться также следующих рекомендаций:

- При походе в магазин заранее составьте список покупок и придерживайтесь его. Воспользоваться лучше наличными, рассчитайте необходимую сумму и положите ее в кошелек.

- Научитесь экономить. Дорогой супермаркет замените на продуктовый магазинчик. Обычно в них товары не залеживается и стоят дешевле.

- Оформите возврат налога. При покупке жилья, дорогого медицинского лечения и некоторых других случаях возможно вернуть подоходный налог (13%).

- Откладывайте деньги. Если их даже негде взять, можно выкрутиться. Например, многие зарплатные карты можно настроить так, чтобы со всех поступлений на специальный счет капали проценты. Пусть это будет даже 5%, в будущем они здорово могут вас выручить.

- Перед тем как оформить кредит, посчитайте сколько надо выплачивать ежемесячно и сколько остается на жизнь. Не торопитесь подписать договор, и все внимательно прочитайте, особенно те места, которые написаны маленьким шрифтом. Не стесняйтесь спрашивать у специалиста интересующие моменты. В спокойной обстановке подумайте нужна ли вам эта вещь и можете ли вы на нее накопить?

- Инвестируйте в надежные активы, при необходимости продавайте их. С помощью Yammi, Тинькофф Инвестиции и других сервисов вы можете приобщиться к западному способу ведения личных финансов, неотъемлемым атрибутом которого является откладывать 5-10% ежемесячного дохода на будущее, а именно в фондовый рынок. Не хотите «играть на рынке» и боитесь потерять деньги? Тогда вкладывайте в индекс SNP500, который включает 500 самых прибыльных американских компаний и приносит около 7% годовых в долларах уже не одно десятилетие:

Предупреждение:

Не является инвестиционной рекомендацией.

Тратьте меньше, чем зарабатываете. Общество потребления и успех других людей побуждают нас приобретать товары и услуги, которые нам зачастую не по карману. Возможно, вместо Toyota Camry следует взять Ford Focus, а вместо ванной с гидромассажем — обычную. Эта стратегия отлично применима к небольшим покупкам. Возможно, вы можете отказаться от алкоголя по выходным, вместо готовых продуктов будете покупать ингредиенты и готовить сами, а может, вместо очередного похода в кино купите вашу первую акцию Сбербанка или Сургутнефтегаза.

Надеемся, наши советы пригодятся и принесут вам пользу. Влезть в кредиты просто, а когда ситуация становится угрожающей возникает вопрос, как вылезать из долговой ямы. Не стоит отчаиваться и паниковать, проявив настойчивость можно расплатиться даже с самыми большими долгами. После этого деньги начнут приходить в ваши руки.

Все-таки Вуди Аллен оказался прав, когда сказал, что «с деньгами лучше, чем без них по финансовым причинам».

Продайте ненужные вещи

Что это даст. Проведите дома ревизию и продайте старые вещи, которыми давно не пользуетесь и с которыми готовы расстаться. Деньги с продажи направьте на списание долга — это поможет снизить долговую нагрузку. Такая практика полезна и при отсутствии долгов.

Как это сделать. Вещи можно продать на одном из интернет-сервисов для размещения объявлений, например на «Авито» или «Юле». Если нет времени на размещение объявлений и общение с потенциальными покупателями, то можно сдать вещи в комиссионку — она поможет с продажей, но возьмет за это процент.

? Что делать со старыми вещами

Многие магазины принимают на переработку старую одежду, текстиль и даже пустые упаковки из-под бьюти-продуктов в поддержку инициативы по защите окружающей среды. За это можно получить скидку или подарок от магазина. Например, за каждый пакет с одеждой в магазинах H&M дают скидку 10 % на одну вещь в чеке.

? Как заботиться о природе и экономить

Откуда берутся долги

Большинство долгов – это ваши хотюнчики. То есть, вы захотели новый телефон или телевизор и сразу же покупаете в рассрочку или кредит. Просто-напросто вы не можете контролировать свои желания, не умеете копить деньги и ждать.

Другой пример: одна моя знакомая устроилась в школу и сразу же в первый месяц взяла в кредит ноутбук. На что ее муж сказал: она уже взрослая пускай сама решает, хотя при этом у них уже были долги.

Или взять кредит для того, чтобы съездить в отпуск на одну, две недельки. А потом весь год сводить концы с концами. Этого я ни как не могу понять.

К сожалению, есть такие ситуации, когда нужно взять кредит, но опять же брать нужно обдуманно, взвесить все за и против. Не спешить с этим делом, хорошо подумать, денек другой или даже пару недель. Я например, могу ходить и думать до месяца и потом только принять оптимальное решение.

А некоторые, через пару дней думают, что нашли оптимальный вариант, хватают займ или кредит и покупают какую-то вещь. А через не которое время оказывается, что можно было обойтись без займа или этой вещицы.

Таких примеров можно приводить бесконечно, так что переходим к следующему пункту.

Автомобиль как средство передвижения

Наша героиня Полина рассматривает такой вариант выхода из кризиса: продать автомобиль, взятый в кредит, и купить вместо него авто подешевле. Ее рассуждения можно прочитать в статье:

Покупка дорогого автомобиля в кредит действительно довольно часто ложится в основу финансового кризиса. Кажется: ну, 10 000–12 000 кредита я потяну. Но автомобиль — это не только ежемесячный платеж по кредиту. Дорогой автомобиль дорого обслуживать. Это большой расход бензина (+10 000 в месяц), дорогое техобслуживание (+2 000 в месяц в среднем), дорогие расходники и дорогой ремонт в случае поломки. Итого переход на автомобиль классом выше может обойтись в +20 000–25 000 к тратам. Давайте посмотрим на пример нашей героини:

Как мы видим, на автомобиль Полина тратит в общей сложности 17 700 в месяц. И это только кредит и бензин. У нее нет возможности откладывать деньги на плановый техосмотр, текущий ремонт и страховку, которую надо оплачивать раз в год. Что такое 17 700 в месяц в не самом крупном городе страны? Ездить на такси до работы и обратно обошлось бы в 8 800 рублей в месяц (героиня рассказала, что такси до работы стоит в среднем 200 рублей). Если перед этим также на такси отвозить ребенка в школу (предположим, еще 200 рублей), месячный транспортный «абонемент» обошелся бы в 13 200. И при этом не нужно было бы даже задумываться о страховках и ремонте. И это мы даже не рассматриваем вариант воспользоваться общественным транспортом.

Но Полина рассматривает возможность купить автомобиль подешевле. Что ж, это тоже рабочий вариант

Мы спросили опытного автодилера, на какие автомобили стоит обратить внимание

Ринат Мухтаров, автодилер:

— Под указанные требования — цена в районе 200 000, недорогое обслуживание и надежность — подходят несколько автомобилей. Я бы рекомендовал посмотреть:

- «Ладу Гранта» без кондиционера 2015–2016 года. Пробег тысяч 60 можно найти за 220 000 рублей.

- «Ладу Гранта» 2012–2013 года с кондиционером, 8-клапанную, с пробегом от 100 тысяч километров, за 230 000–250 000.

- Из праворуких неплохая Daihatsu Mira 2009 года примерно за 250 000. Автомат, кондиционер в комплекте.

- Старую япошку 1998 года Toyota Sprinter (Corolla) за 200 000.

- Daewoo Nexia 2011 года с кондиционером за 200 000.

- Renault Logan 2008 года за 180 000.

Разумеется, цены на автомобили указаны довольно приблизительные, да и машины все не новые. Вряд ли такую машину можно назвать статусной, яркой или модной. И вряд ли вам захочется похвастаться покупкой в инстаграме. И все же свою главную функцию — отвезти из пункта А в пункт Б — они выполняют более чем достойно. Чтобы совсем не расстраиваться из-за смены машины, советуем относиться к этому как к исключительно временному решению. Пообещайте себе через два года купить автомобиль классом выше, но уже за свои деньги, а не в кредит. И начните понемногу откладывать на мечту уже сейчас. Из сэкономленных на кредите денег.

С чего начать путь освобождения?

Все мы понимаем, что долги не способствуют хорошему настроению и душевному спокойствию. Многие семьи стремятся как можно скорее погасить долги, чтобы избавиться от постоянного ущемления себя в средствах, и, как следствие, нервозного состояния. Не будем забывать, что постоянное нервное напряжение приводит к повышенной утомляемости и проблемам со здоровьем, а это явно не способствует увеличению дохода и скорейшему выходу из кризиса. Постоянно переживая, вы еще больше усугубите свое положение.

Есть определенный алгоритм, позволяющий как можно скорее справиться с долгами:

Обозначьте проблему. Составьте таблицу, куда внесите данные по всем имеющимся кредитам. Вы должны наглядно видеть сколько и за что нужно платить ежемесячно. Обязательно учитывайте ставку процента. Чтобы вы видели, по какому кредиту самая большая переплата.

Расставьте приоритеты

Изучив таблицу, вы должны определить те займы, которые важно погасить первыми: с повышенной ставкой и минимальной задолженностью. Погасив самые проблемные платежи заранее, вы высвободите деньги для других выплат и снимете часть «груза ответственности» со своих плеч.

Просите пересмотреть условия кредитования

Если по каким-то причинам вы не можете своевременно погасить крупную задолженность, не нужно прятаться от банка. Лучше сразу поговорите с сотрудником банка о пересмотре договора кредитования. По ситуации могут предложить рассрочку, реструктуризацию, рефинансирование или кредитные каникулы. Так вы сможете либо уменьшить размер платежей, либо отсрочить их выплату на срок до полугода.

Ищите возможности заработать больше. Если основное рабочее место вас полностью устраивает, но из-за большого долга получаемых средств временно не хватает, попробуйте найти дополнительную подработку на короткий срок. Если на это нет времени или сил, тогда попробуйте получить доход, продав ненужные вещи. Обычно вполне реально найти пару-тройку идей, как получить больше денег.

Пересмотрите ежемесячные расходы. Еще один действенный способ снизить финансовую нагрузку – отказаться от лишних трат. К ним могут относиться поездки на такси, частые походы в кафе, заказ готовой еды, покупка товаров малыми объемами, частые импульсные покупки.

Составьте план действий. Лучше всего составлять план действий в письменной форме, тогда вы не будете упускать важные моменты и сможете четко следовать установленному плану. Ведите дневник финансовых операций – это поможет реально видеть свои доходы и расходы. Так вы научитесь планировать бюджет. Возьмите за правило направлять минимум 5% от дохода на сбережения. Даже 1000 рублей в месяц, отложенная на перспективу, может серьезно помочь уже через год.

Планирование – это залог успеха. Поэтому не стоит пренебрегать этим способом распределения финансов. Заведите себе за правило сразу расписывать обязательные расходы, после чего можно приступать к распределению оставшегося бюджета.