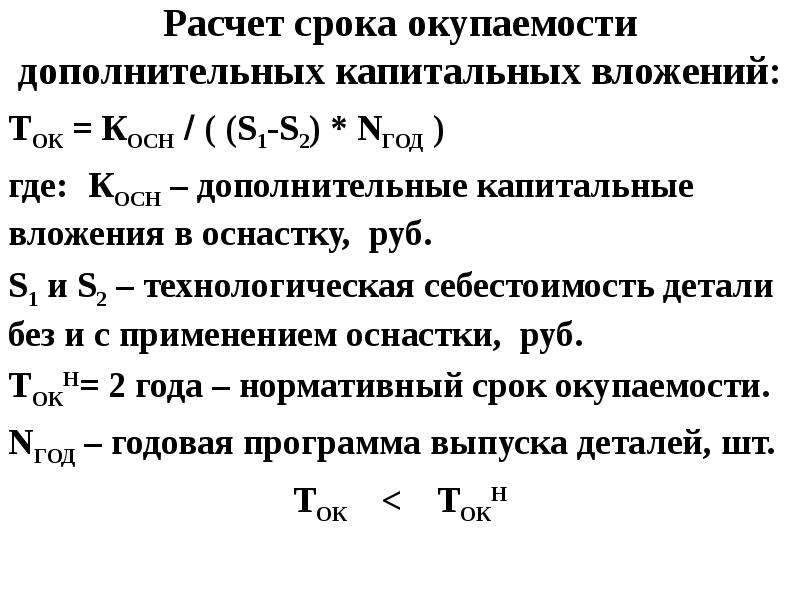

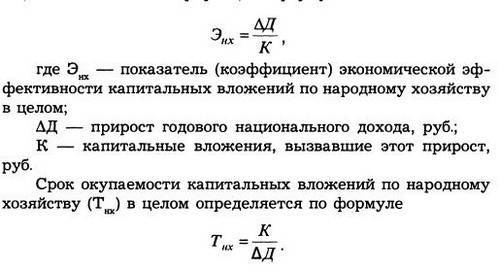

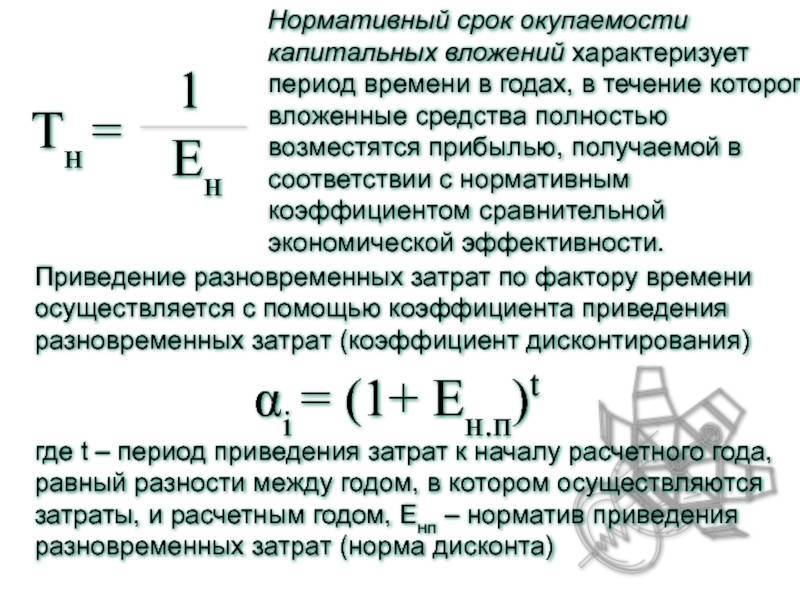

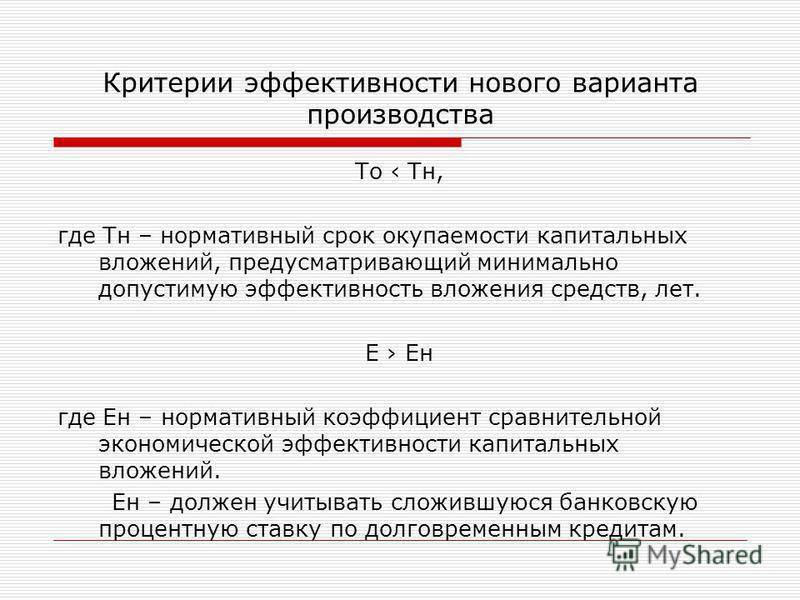

Формула расчёта при динамическом способе

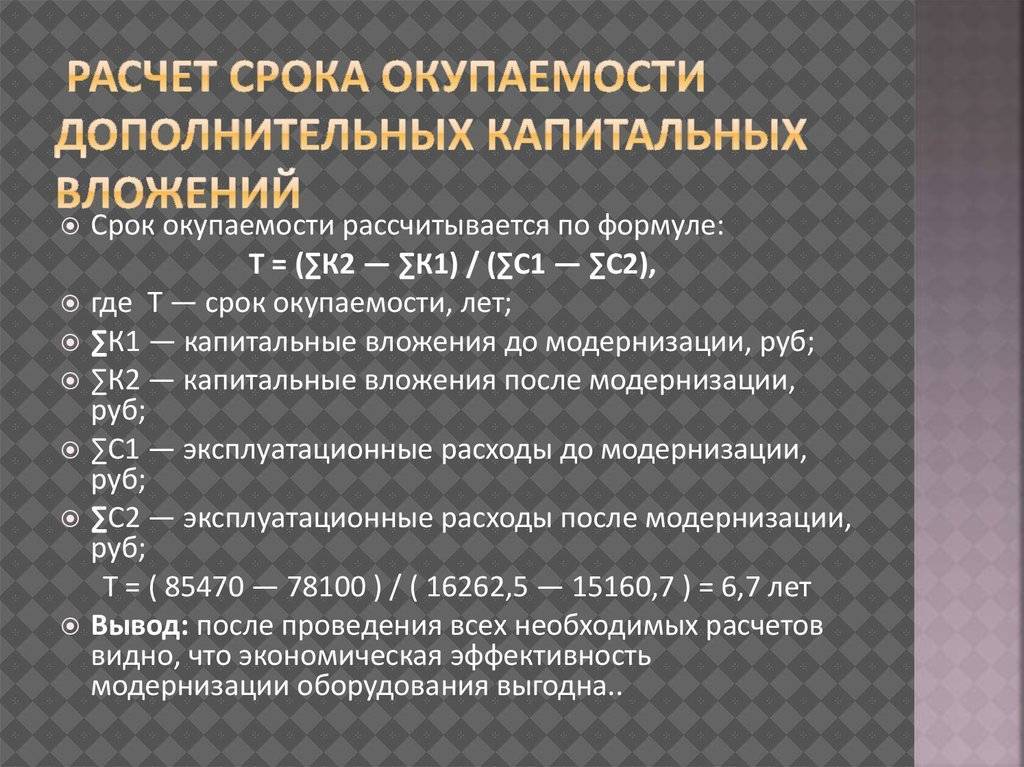

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Срок окупаемости для разных сфер бизнеса

Зная, для каких сфер предпринимательской деятельности подходит определение срока окупаемости бизнеса, можно понять, что оно собой представляет.

Для капитальных вложений.

В данном случае говорится о возможности проведения реконструкции или модернизации процессов, связанных с производством. Здесь большую роль играет временной промежуток, необходимый для того, чтобы дополнительная прибыль или экономия, полученная от произведенных действий, стала равна сумме средств, которые были на это потрачены.

Поэтому если встал вопрос относительно того, стоит ли вкладывать деньги в модернизацию, оценивают коэффициент срока окупаемости.

Для оборудования.

В данном случае по коэффициенту можно определить срок окупаемости станка, прибора, механизма, на который были потрачены средства, выраженный в полученном за счет этого оборудования доходе.

Для инвестирования.

Если говорить о том, что подразумевается под окупаемостью бизнеса в данном случае, то это промежуток времени, после которого сумма вложенных средств будет равняться доходу, полученному от проекта. Здесь коэффициент показывает необходимое количество времени на возвращение инвестированных денег.

Именно на этот показатель люди, планирующие инвестировать свои средства в то или иное дело, обращают внимание в первую очередь. Здесь получается так: чем показатель меньше, тем более привлекательным является предприятие

Если же он, наоборот, слишком большой, то стоит задуматься над тем, чтобы вложить средства в какое-то другое дело.

Так, если рассматривать ценовой диапазон не более 5 млн, то покупатели чаще всего стараются найти вариант бизнеса с самой быстрой окупаемостью (1–1,5 года), в который не нужно много вкладывать. Нужно сказать, при условии, что бизнес стоит не более 10 млн., с точки зрения рыночной окупаемости, его привлекательность находится на уровне 1-2 лет.

Если говорить о том, какая окупаемость бизнеса считается нормальной, то для предприятий стоимостью 30–60 млн – это 2–4 года, в среднем 3 (используется чаще всего).

При бюджете 60–150 млн хорошей окупаемостью бизнеса считается минимум 4 года и максимум 7 лет, но при условии, что имеется недвижимость и другие активы, составляющие не менее 30–50 % итоговой стоимости.

Для разных видов инвестиций норма окупаемости бизнеса может быть своей, о чем и пойдет речь далее.

Виды капитальных вложений

Инвестиции в основные средства называются реальными. Но существует также и другие формы капитальных вложений. Финансовая – направление денежных средств на покупку ценных бумаг и валюты.

Организация может также инвестировать в человеческий капитал – оплачивать курсы повышения квалификации и производительности труда, которые будут компенсированы ростом доходов в будущем.

Вложения также делятся на производственные (развитие предприятия) и непроизводственные (социальной сферы). По элементам они классифицируются на материальные и нематериальные. Расходы на активы (здания, оборудование) относятся к первой группе. Инвестиции в интеллектуальную собственность (патенты, лицензии, ноу-хау) считаются нематериальными.

Источники капитальных вложений делятся на собственные и заемные средства, отечественные и иностранные, государственные и децентрализованные. В качестве еще одного источника можно выделить амортизацию. С целью быстрого образования накоплений предприятия вынуждены быстро списывать оборудование. Поэтому амортизация теряет выражения физического износа и выступает инструментом регулирования вложений.

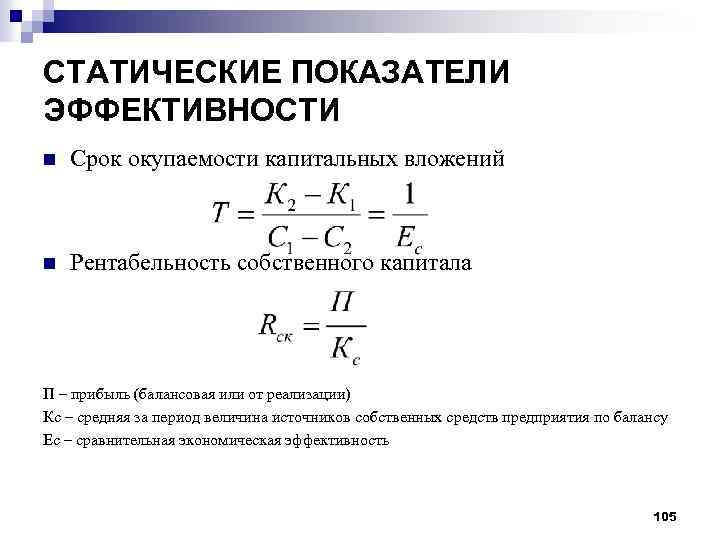

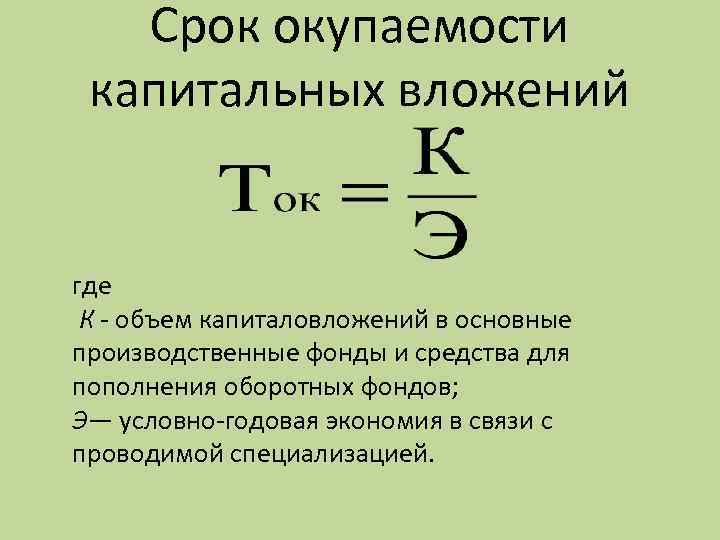

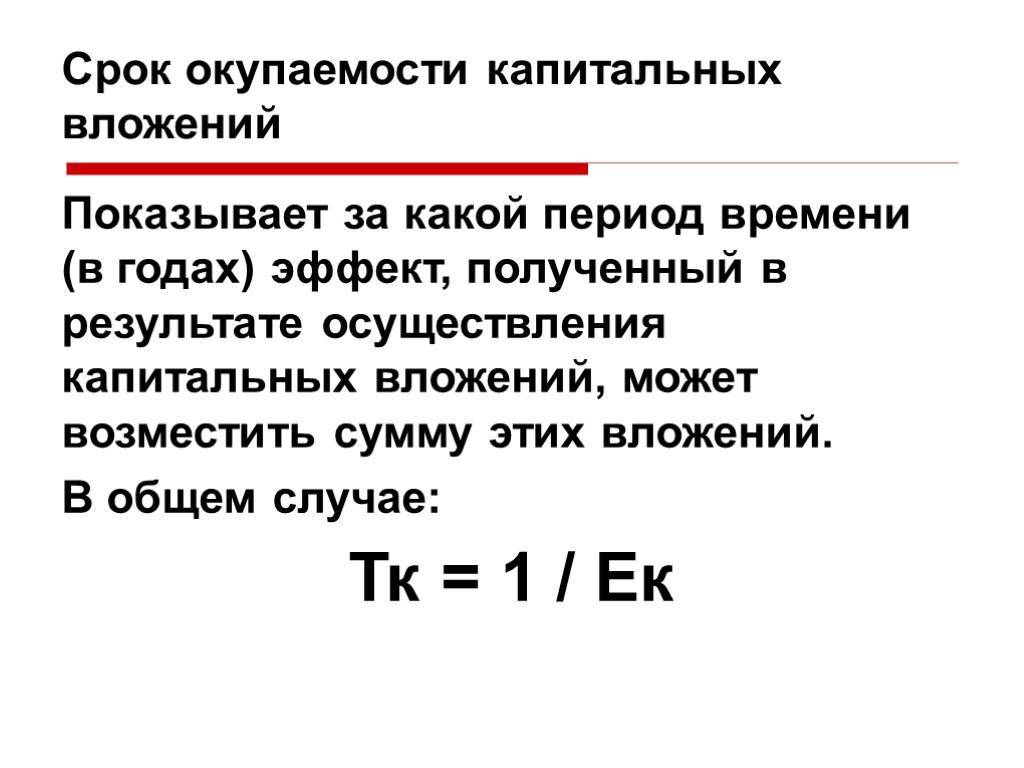

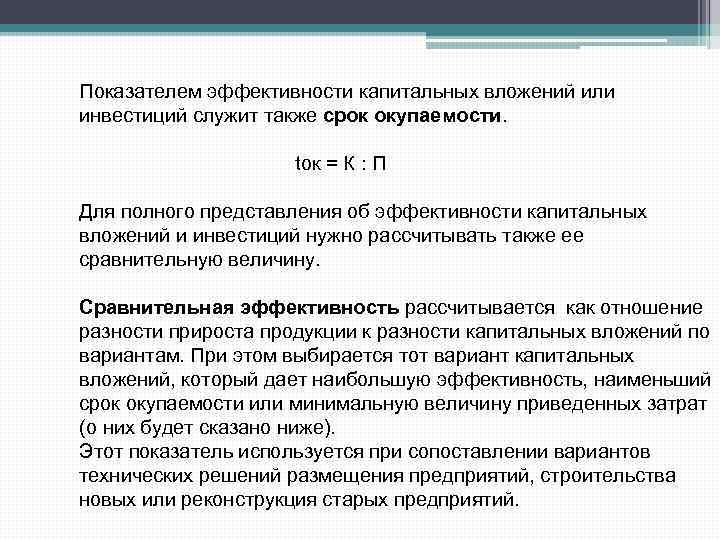

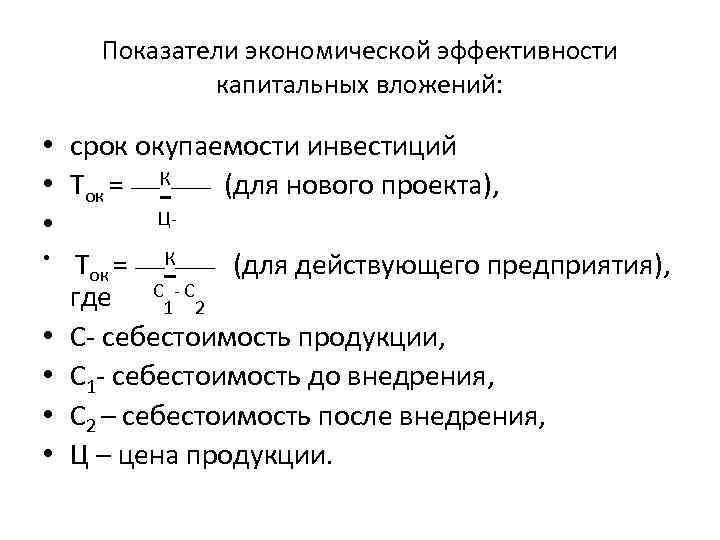

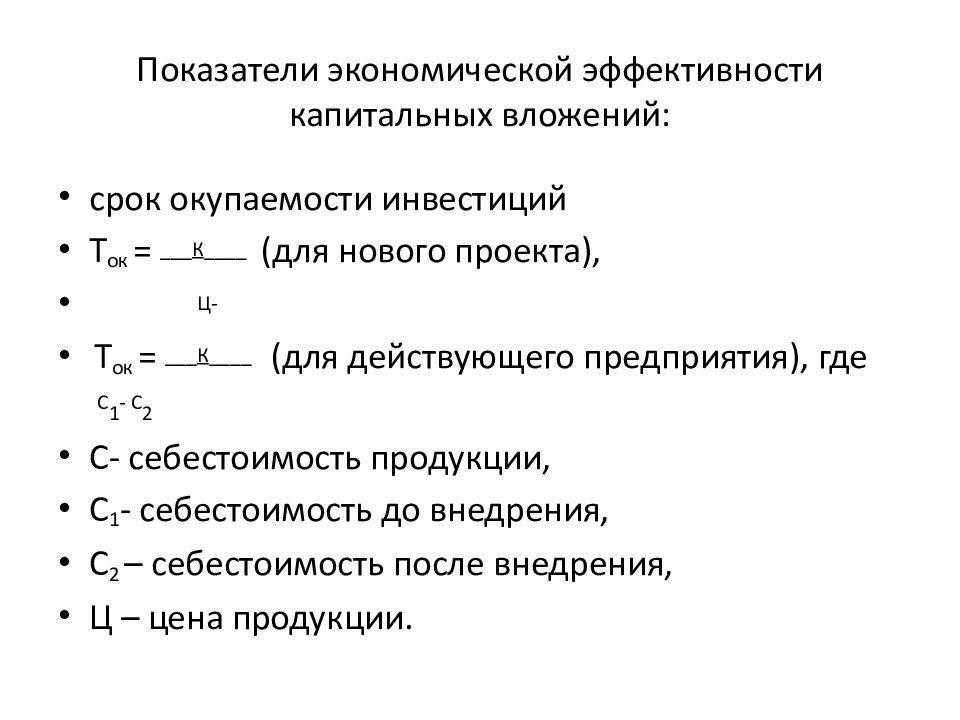

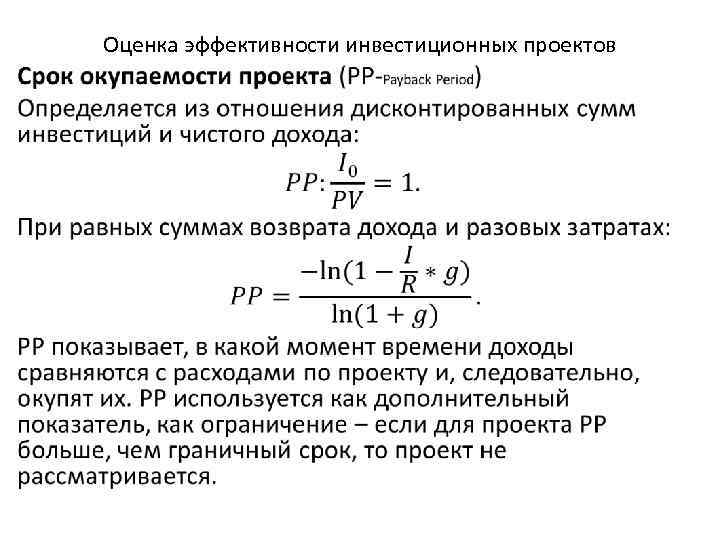

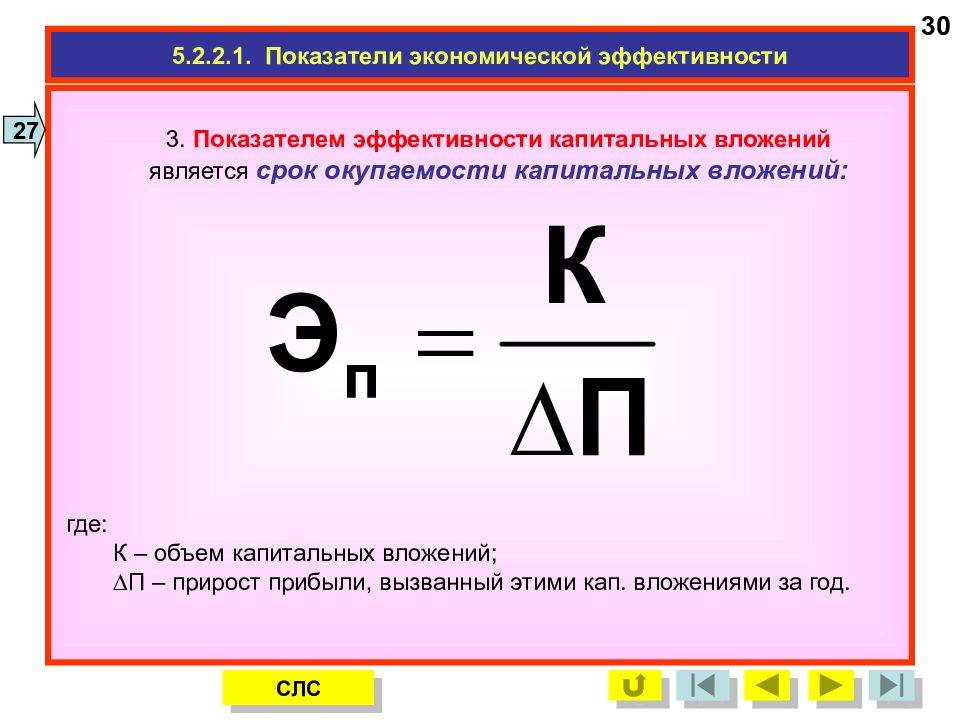

Срок окупаемости инвестиций (Payback Period, PP)

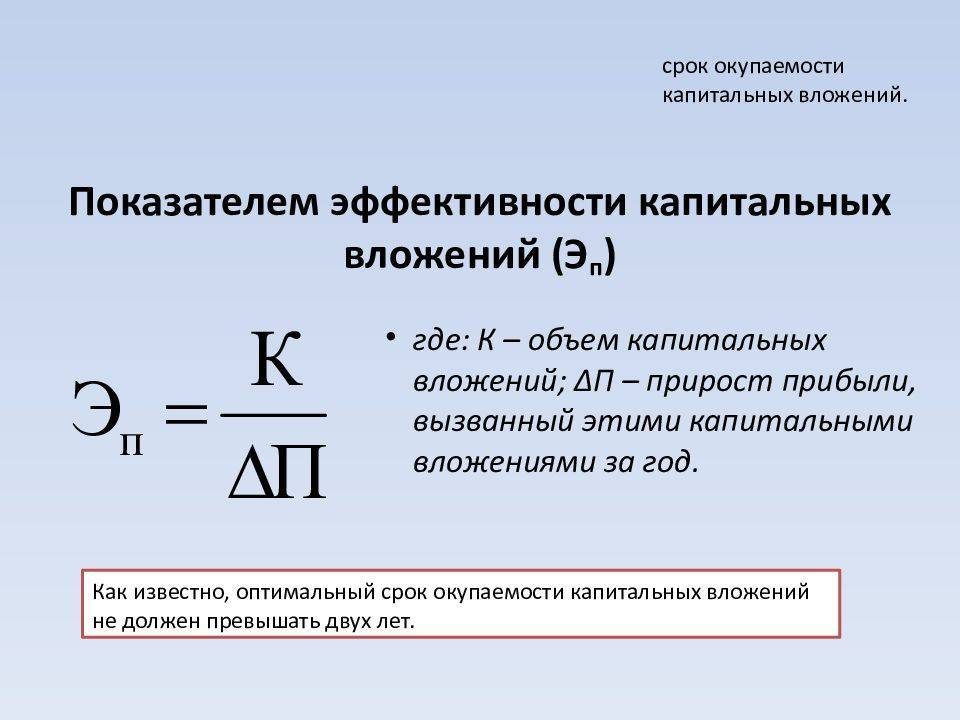

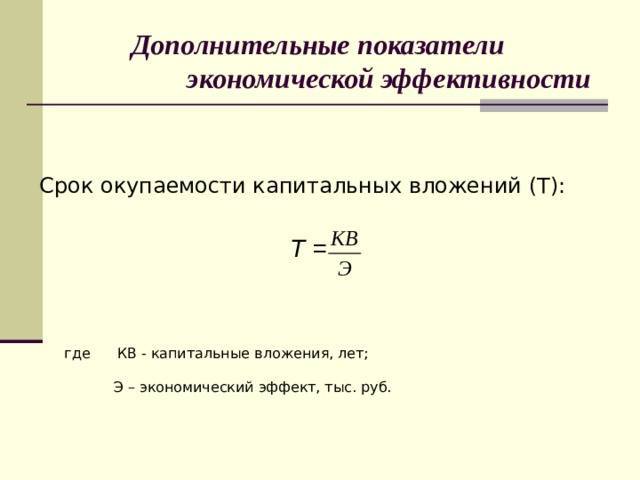

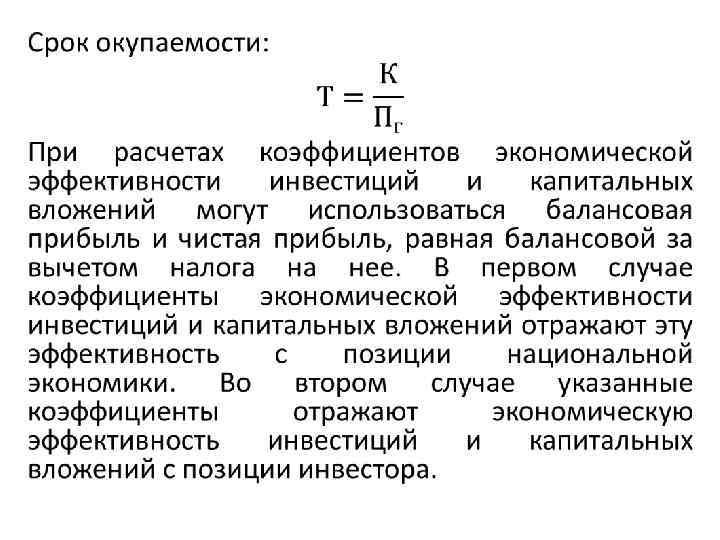

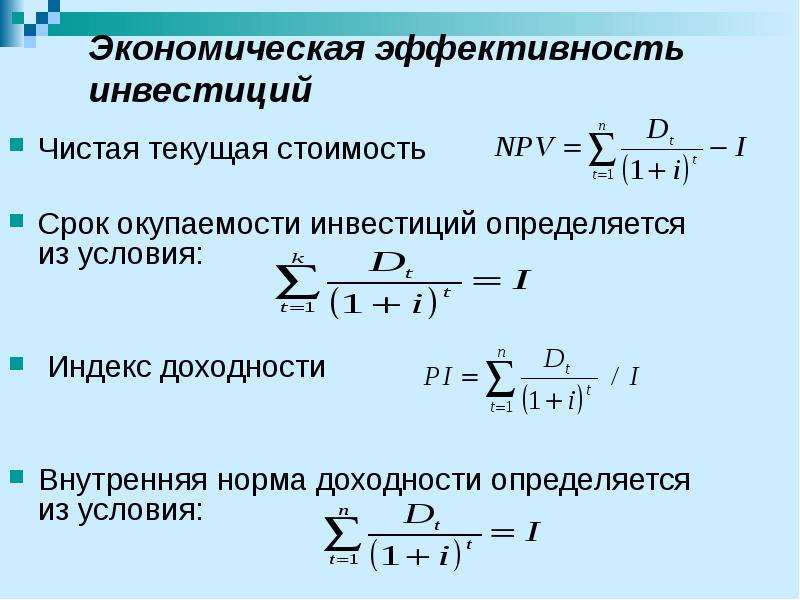

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period – PP).

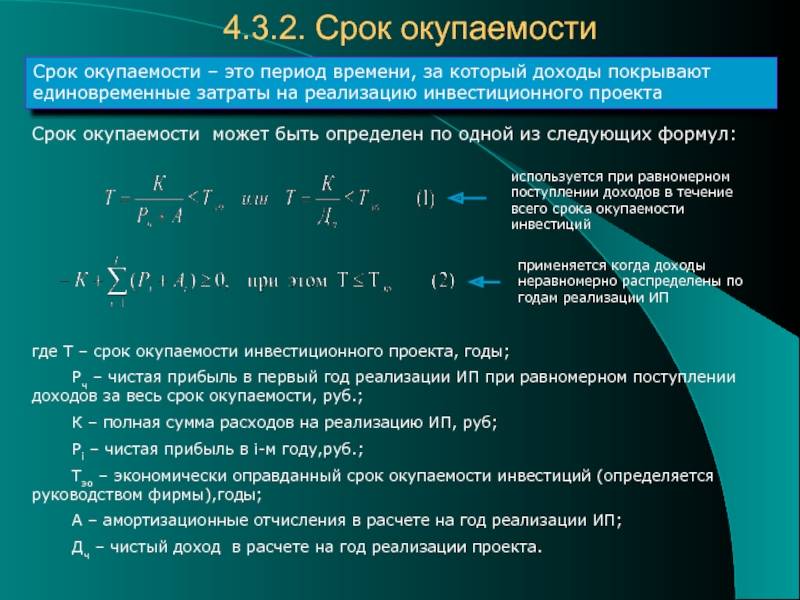

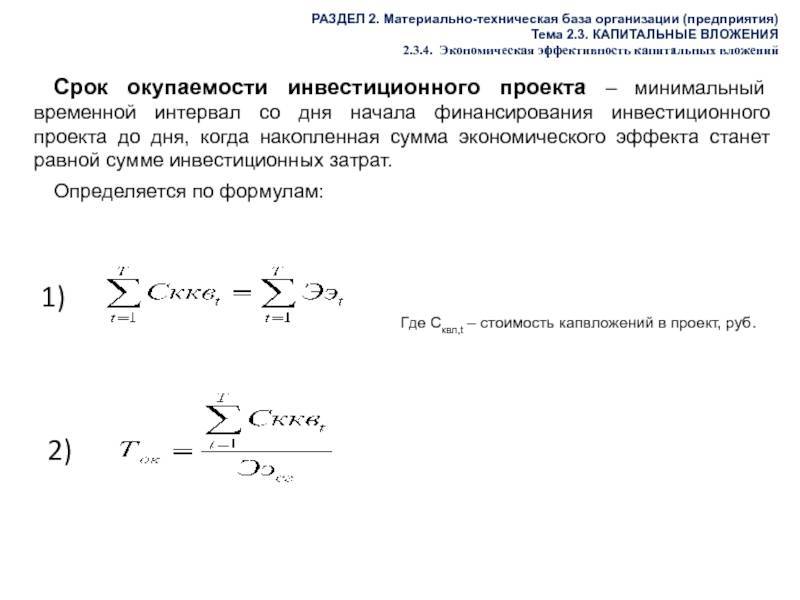

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt – величина сальдо накопленного потока;

1B – величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда “расстояние” тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк– – отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ – положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины – аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I/A

где РР – срок окупаемости в интервалах планирования;

I – суммы первоначальных инвестиций;

А – размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Примеры

Проведем оценку эффективности инвестиционного проекта статистическим и динамическим методом на примерах.

Пример 1.

Компании требуются инвестиции в размере 1 млн руб. Срок – 1 год. Исходные данные:

- чистая прибыль – 300 тыс. руб.;

- свободный денежный поток (FCF) – 1 млн 350 тыс. руб.

Рассчитаем рентабельность вложений и период окупаемости статистическим методом.

ROI=300000/1000000*100=30%. Это значение превышает ставку по депозитам, следовательно, можно сделать вывод о рентабельности проекта.

А теперь проверим, через сколько времени вложения окупятся:

PBP=1000000/1350000=0,74.

Таким образом, можно предположить, что вложения окупятся примерно за ¾ года, т.е. за 8–10 месяцев.

Вывод – оценка показала, что проект рентабелен.

Пример 2.

Проведем оценку динамическим методом на основании исходных данных:

- сумма инвестиций (IC) – 30 млн руб.;

- годовая чистая прибыль – 45 млн 520 тыс. руб.;

- средняя прибыль за 5 лет (AP) – 8 млн 400 тыс. руб.;

- планируемый срок вложений – 5 лет;

- ставка дисконтирования (R) – 11%

- денежный поток (NCF) за последний год – 55 млн 620 тыс. руб. Далее планируется увеличение на 15% ежегодно;

- чистый денежный поток (FCF) – 18 млн 300 тыс. руб.

- Расчет NVP

Вычислим сумму денежных потоков в Excel:

| Год | 1 | 2 | 3 | 4 | 5 | Total | |

|---|---|---|---|---|---|---|---|

| NCF, руб. | 55620000 | 63963000 | 73557450 | 84591068 | 97279728 | 111871687 | 431262932 |

\

Расчет IRR.

Вычислим внутреннюю норму рентабельности, решив уравнение:

45520000/(1+IRR)-30000000=0

IRR=52%

Расчет индекса прибыльности.

\[ PI=62321233/30000000=2,08 \]

Расчет среднегодовой нормы доходности.

\[ AARR=8400000/30000000*100=28\% \]

- Расчет дисконтированного FCF.

| Год | 1 | 2 | 3 | 4 | 5 | Total | |

|---|---|---|---|---|---|---|---|

| FCF, руб. | 18300000 | 21045000 | 24201750 | 27832013 | 32006814 | 36807836,5 | 141893413 |

- Расчет срока окупаемости.

DPP=30000000/141893413=0,21

5*0,21=1,05

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах. К0 — сумма вложенных средств

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг

А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

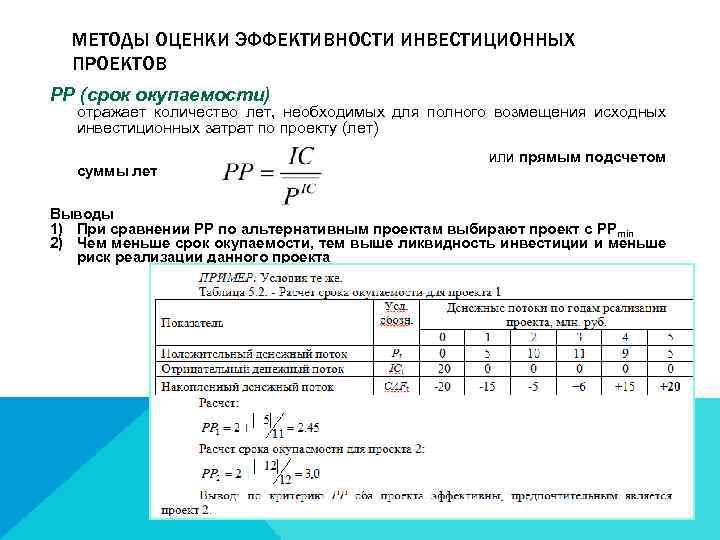

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Соотношение капитальных вложений и затрат

Профессиональный проект-менеджер, анализируя капитальные затраты, обязательно должен быть немного экономистом. Не зря в России специальность Project Management относится к экономическим. А если это так, то каждый хозяйственный факт, связанный с инвестициями, PM должен рассматривать с двух взаимосвязанных сторон. Такова аксиома принятия любых событий в парадигме экономического мышления. Рассмотрим несколько примеров.

- Поставщику отправлены денежные средства в оплату за поставляемое по договору оборудование. С одной стороны, на расчетном счете уменьшились средства. С другой стороны – увеличилась задолженность поставщика перед нашим предприятием по поставке оборудования.

- Начислена заработная плата рабочим бригады, осуществляющим строительство производственного объекта хозяйственным способом. С инвестиционной точки зрения увеличилась статья вложений во внеоборотные активы. Кроме того, увеличился долг по заработной плате перед рабочими, с которыми предстоит осуществить расчет.

- На балансе предприятия отражены улучшения технологического комплекса, выполненные в ходе его модернизации. С позиции основных средств увеличилась их балансовая стоимость. В то же время списаны капитальные вложения.

Такую двойственность событий не нужно постоянно воспроизводить, достаточно иногда задавать себе соответствующий вопрос о сути каждого хозяйственного факта, с которым РМ имеет дело. К тому же, интересным и полезным является понимание принципиальной разницы между капитальными затратами и капитальными вложениями, которые есть суть одного и того же процесса, но отражают отдельные его стороны. Один из немногих официальных документов, закон № 39-ФЗ от 25.11.1999 г., дает следующую трактовку понятия «капитальные вложения».

Таким образом, капитальные вложения – это понятие инвестиционного менеджмента. А инвестиции – это процесс вложения денег или иного имущества. Следовательно, осуществленные инвестиции свидетельствуют о выбытии активов в балансе компании, как правило, денежных средств (счета 51, 50). В то же самое время капитальные затраты – это оценка в стоимостном выражении ресурсов производственного назначения, которые предприятие использует в связи с осуществляемыми капитальными вложениями.

Иными словами, затраты – понятие чисто бухгалтерское. Их суть заключается в непосредственном отражении на балансе предприятия в активной части. При этом отражение затрат увеличивает статью вложений во внеоборотные активы (счет 08). Обратимся к нашим трем примерам. Первый хозяйственный факт относится к вложениям, поскольку происходит расчет денежными средствами. Второй случай мы можем отнести к капитальным затратам. Третий пример затрагивает поднятый вопрос только опосредованно. Ниже представлена принципиальная схема вложений и затрат, поясняющая причину нашего выбора.

Принципиальная схема учетно-экономической природы капитальных вложений и затрат

Принципиальная схема учетно-экономической природы капитальных вложений и затрат

В качестве резюме

Что бы мы ни говорили, основу национального богатства и фундамент успешности бизнеса определяют основные производственные фонды и их мощности. В ближайшие годы стране очень нужно вернуться на стезю постиндустриальной экономики, обязательно интегрируя в нее элементы шестого технологического уклада. Экономическая политика неизбежно изменится, появятся сильные, стратегически нацеленные менеджеры и экономисты «высокого полета».

Структура вложений в основной капитал и в масштабе страны, и в рамках отдельных предприятий, конечно же, улучшится. Гражданское и налоговое законодательство станет подлинно мотивирующим. Учет и статистика будут более адекватными и доступными. Что для этого делать нам с вами? Становиться этими людьми «высокого полета», учиться и делать, учиться и снова делать, реализуя самые эффективные вложения – капитальные.

Сравнительная характеристика методов оценки эффективности инвестиционного проекта (таблица)

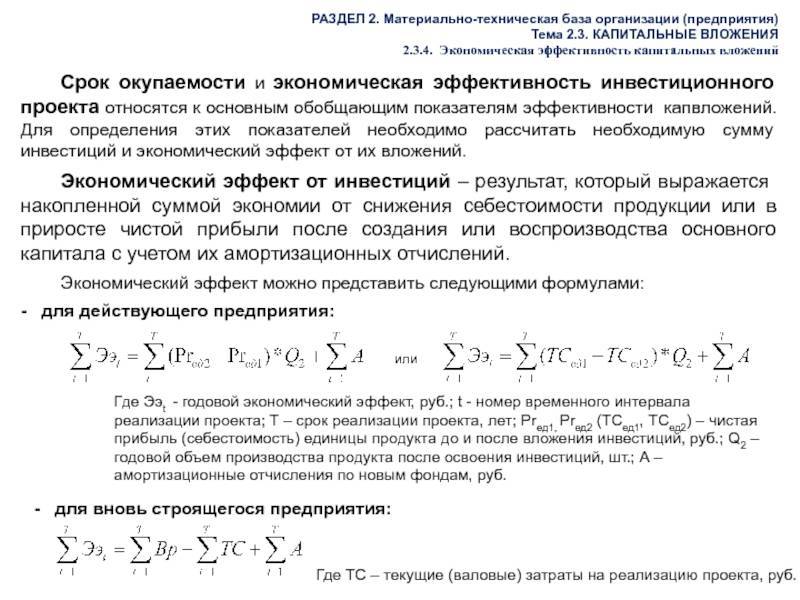

| Наименование метода | Сфера применения | Особенности | Риски |

|---|---|---|---|

| Статистические методы оценки | |||

| Расчет рентабельности инвестиций (ROI) | Краткосрочные проекты | Простая формула. Субъективность оценки. Невысокая точность расчетов | Не учитывает инфляцию и доходность за пределами периода окупаемости |

| Расчет срока окупаемости (PBP) | Как правило, в качестве срока окупаемости выбирается минимальное значение. Не учитывает переменные издержки | ||

| Динамические методы оценки | |||

| Расчет чистой приведенной стоимости (NPV) | Долгосрочные инвестиции | Учитывает изменение стоимости денег во времени. Предполагает рост доходности | Результат зависит от выбора метода расчета ставки дисконтирования. Сложно сравнить несколько проектов с одинаковой ставкой и разными издержками и сроками окупаемости |

| Расчет внутренней нормы рентабельности (IRR) | Сложный расчет. Вычислять IRR следует одновременно со сроком окупаемости (DPP) | ||

| Расчет индекса прибыльности (PI) | Позволяет определить резерв безопасности инвестиций | ||

| Расчет дисконтированного срока окупаемости (DPP) | Максимальная точность расчетов. Широко используется при оценке эффективности инвестиций в строительство |

Учет капитальных инвестиций

Средства, затраченные на сохранение или реконструкцию запланированных финансовых выгод, нужно учитывать в том периоде, к которому они относятся, то есть в текущем.

Как отразить в учете затраты на капитальный ремонт объекта основных средств (ОС), если в налоговом учете создается резерв предстоящих расходов на ремонт?

Необходимо постоянно контролировать объем капиталовложений, их источники и эффективность (окупаемость). Для этого применяется фиксация и исчисление таких показателей:

- первичная стоимость ОС, которые уже имелись у предпринимателя;

- суммы их амортизации (по плану);

- объемы неистраченных амортизационных отчислений за предыдущие периоды (показатель отображается на начало текущего периода);

- сумма затрат на планируемую замену или списание (выбытие, продажу) ОС в текущем году;

- примерная сумма амортизации на свежеприобретенные активы;

- остаточная стоимость основных средств;

- амортизация на финальную дату отчетного периода.

ВНИМАНИЕ! Расчет капитальных вложений происходит с помощью календарного планирования, где заложена стратегия инвестирования для максимальной прибыльности. На основании этого планирования можно составить заявку на бюджет будущих капитальных затрат

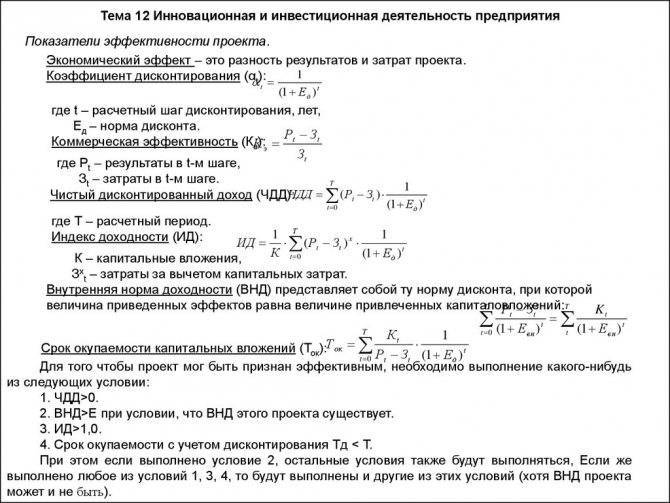

Определение IRR и экономический смысл

Internal Rate of Return или IRR в русском варианте определяется как внутренняя норма доходности (ВНД), или другими словами – внутренняя норма прибыли, которую ещё нередко называют внутренней нормой рентабельности.

Такой внутренней нормой доходности является ставка процента, при которой дисконтированная стоимость всех денежных потоков проекта (NPV) будет равной нулю. При подобных условиях обеспечивается отсутствие убытков, то есть доходы от инвестиций тождественны затратам на проект.

Экономический смысл вычисления в том, чтобы:

- Охарактеризовать прибыльность потенциального вложения. Чем выше значение нормы доходности IRR, тем выше показатель рентабельности проекта, и, соответственно, при выборе из двух возможных вариантов инвестиций, при прочих равных, выбирают тот, где расчёт IRR показал более высокую ставку.

- Определить оптимальную ставку кредита. Поскольку расчёт ВНД показывает максимальную цену, при которой инвестиции останутся безубыточными, с ним можно соотнести с показателем ставку кредита, который компания может взять для инвестиций. Если процент по запланированному кредиту больше полученного значения ВНД, то проект будет убыточным. И наоборот – если ставка кредита ниже ставки инвестирования (ВНД), то заёмные денежные средства принесут добавочную стоимость.

Например, если взять кредит, по которому нужно выплачивать 15% годовых и вложить в проект, который принесёт 20% годовых, то инвестор на проекте зарабатывает. Если в оценках прибыльности проекта будет допущена ошибка и IRR окажется меньше 15%, то банку нужно будет отдать больше, чем принесёт проектная деятельность. Точно так же поступает и сам банк, привлекая деньги от населения и выдавая кредиторам под больший процент. Таким образом, рассчитав IRR, можно легко и просто узнать допустимый верхний уровень – предел стоимости заёмного капитала.

Фактически эти возможности являются одновременно и преимуществами, которые даёт инвестору вычисление ВНД. Инвестор может сравнить перспективные проекты между собой с точки зрения эффективности использования капитала. Кроме того, преимущество применения ВНД ещё и в том, что это позволяет сравнивать проекты с разным периодом вложений – горизонтов инвестирования. ВНД выявляет тот проект, который может приносить большие доходы в долгосрочной перспективе.

Однако особенности ВНД в том, что и полученный показатель не позволяет оценить инвестиционный проект исчерпывающе.

- С помощью результатов вычисления нельзя предсказать размер следующего поступления по вкладу, поскольку размер прибыли зависит от множества микро- и макроэкономических причин.

- Показатель не отражает уровень (размер) реинвестирования, что исправлено в MIRR-формуле – формуле модифицированной внутренней нормы рентабельности, которая скорректирована с учётом норм реинвестиций. Обычно это формула применяется в проектах с очень низкой или очень высокой нормой прибыли, когда необходимость реинвестировать новые денежные средства может исказить реальную отдачу от проекта.

- Показатель не демонстрирует абсолютный размер полученных от инвестиций денежных средств. ВНД – это относительный показатель, который может отразить процент, гарантирующий безубыточность вложений.

Чтобы оценить инвестиционную привлекательность (в том числе – в сравнении с другими проектами), IRR сравнивается, например, с требуемым размером доходности капитала (эффективной ставкой дисконтирования). За такую сравнительную величину практики часто берут средневзвешенную стоимость капитала (WACC). Но, вместо WACC может быть взята и другая норма доходности – например, ставка по депозиту банка. Если после проведения расчётов окажется, что по банковскому депозиту процентная ставка составляет, например, 15%, а IRR потенциального проекта – 20%, то целесообразнее деньги вкладывать в проект, а не размещать на депозите.

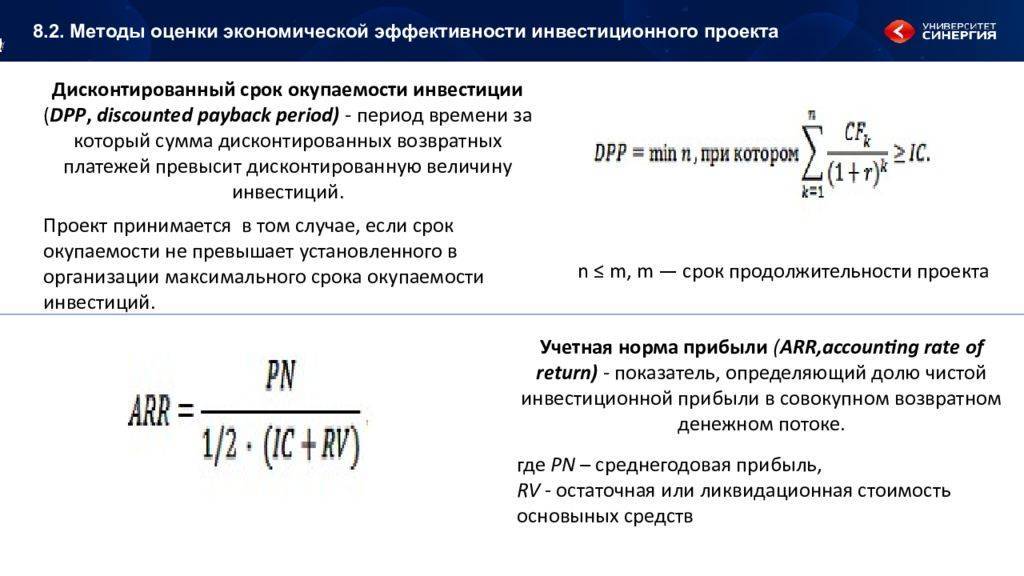

Коэффициент эффективности инвестиций (ARR, Accounted Rate of Return)

Коэффициент эффективности инвестиций показывает общую рентабельность проекта и используется для предварительной оценки привлекательности инвестиций.

У этого показателя есть две особенности:

• во-первых, как и срок окупаемости инвестиций (РР), он не предполагает расчет дисконтированных денежных потоков;

• во-вторых, за показатель чистых положительных потоков принимается бухгалтерская прибыль (за вычетом фискальных платежей), которая применяется в среднегодовом исчислении.

Рассчитывается показатель эффективности инвестиции (ARR) так: среднегодовая чистая прибыль за весь период инвестиционного проекта сопоставляется со средней величиной инвестиционных затрат. Далее возможны два варианта расчета:

1) если предполагается, что по истечении срока реализации инвестпроекта все капитальные вложения будут списаны, то средняя величина инвестиционных затрат рассчитывается как среднее арифметическое первоначальных и итоговых инвестиций;

2) если проект предполагает наличие остаточной (ликвидационной) стоимости активов, то ее стоимость исключается из величины итоговых инвестиций. В этом случае показатель эффективности инвестиции (ARR, %) рассчитывается по формуле:

ARR = Pav / (1/2 × (IC + (ICn – RV))) × 100 %, (2)

где Pav — среднегодовая чистая прибыль, рассчитанная за весь срок инвестпроекта;

IC — первоначальная величина инвестированного капитала;

ICn — общая величина инвестированного капитала;

RV — остаточная (ликвидационная) стоимость инвестпроекта.

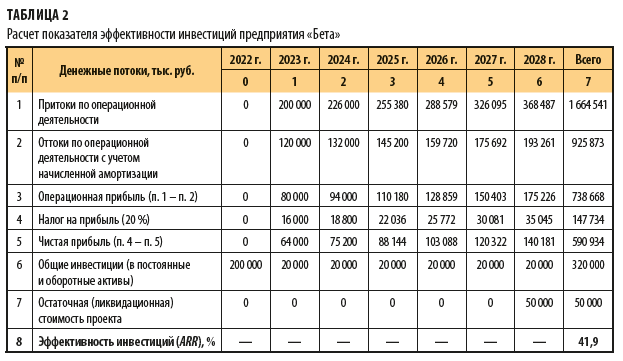

Рассмотрим на примере порядок расчета показателя эффективности инвестиций (ARR).

Данные о денежных потоках, инвестированном капитале, остаточной (ликвидационной) стоимости инвестпроекта и рассчитанном показателе ARR представлены в табл. 2.

Используя данные табл. 2 и формулу 2, рассчитаем показатель эффективности инвестиций (ARR):

1) сначала рассчитаем среднегодовую чистую прибыль весь срок инвестпроекта (Pav):

(64 000 тыс. руб. + 75 200 тыс. руб. + 88 144 тыс. руб. + 103 088 тыс. руб. + 120 322 тыс. руб. + 140 181 тыс. руб.) / 6 лет = 98 489 тыс. руб.;

2) далее рассчитаем показатель эффективности инвестиций (ARR):

98 489 тыс. руб. / (1/2 × (200 000 тыс. руб. + (320 000 тыс. руб. – 50 000 тыс. руб.))) × 100 % = 41,9 %.

Показатель эффективности инвестиций (ARR) используется, как правило, для оценки привлекательности инвестпроекта — он сравнивается с показателями рентабельности инвестированного и (или) собственного капитала.

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 – средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I-If),

где Pr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I – средняя величина первоначальных вложений;

If – остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта – среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге “Коммерческая оценка инвестиций”

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство “ПИТЕР”, 2003 год.

01.01.1970

Сохраните статью, чтобы внимательно изучить материал

Методы, основанные на учетных оценках

Срок окупаемости инвестиций (Payback Period, PP). Этот метод – один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR). Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).