Анализ собственного и заемного капитала

Задачи анализа собственного и заемного капитала:

- изучение состава, структуры и динамики источников формирования капитала предприятия;

- выявление факторов изменения их величины;

- определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

- оценка уровня финансового риска (соотношение заемного и собственного капитала);

- оценка произошедших изменений в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

- обоснование оптимального варианта соотношения собственного и заемного капитала.

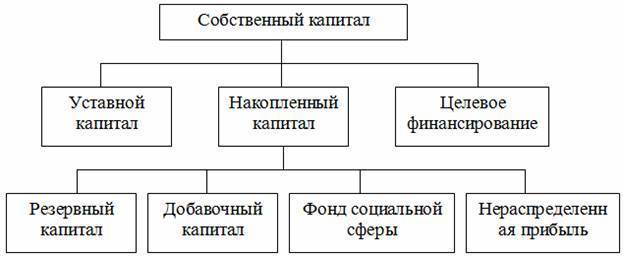

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью привлечения прибыли. Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал (рис. 1). В его состав входят уставной капитал, накопленный капитал (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные ассигнования и др.). Уставной капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; в обществах с ограниченной ответственностью – сумма долей собственников; на арендном предприятии – сумма вкладов его работников и т.д.

Уставной капитал формируется в процессе первоначального инвестирования средств, нематериальных активов имущественной форме. Величина уставного капитала объявляется при регистрации учредительных документов. Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения. Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательными документами. Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного), уставного, добавочного капитала. Нераспределенная прибыль является источником формирования оборотных активов до момента ее использования на социальные нужды работников и на капитальные вложения. После ее капитализации она переходит в состав добавочного капитала. К средствам социального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятия, находящегося на бюджетном финансировании. Основным источником пополнения собственного капитала является прибыль предприятия (рис. 1). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников имеют организационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим фондам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия. Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Реальная величина собственного капитала = Уставный и добавочный капитал — Целевые финансирования и поступления — Задолженность участников по взносам в уставный капитал — Собственные акции, выкупленные у акционеров + Доходы будущих периодов + Резервы предстоящих расходов и платежей

Заемный капитал (рис. 2) – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Собственный капитал

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками, и накопленный капитал, то есть созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи).

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние периоды. Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

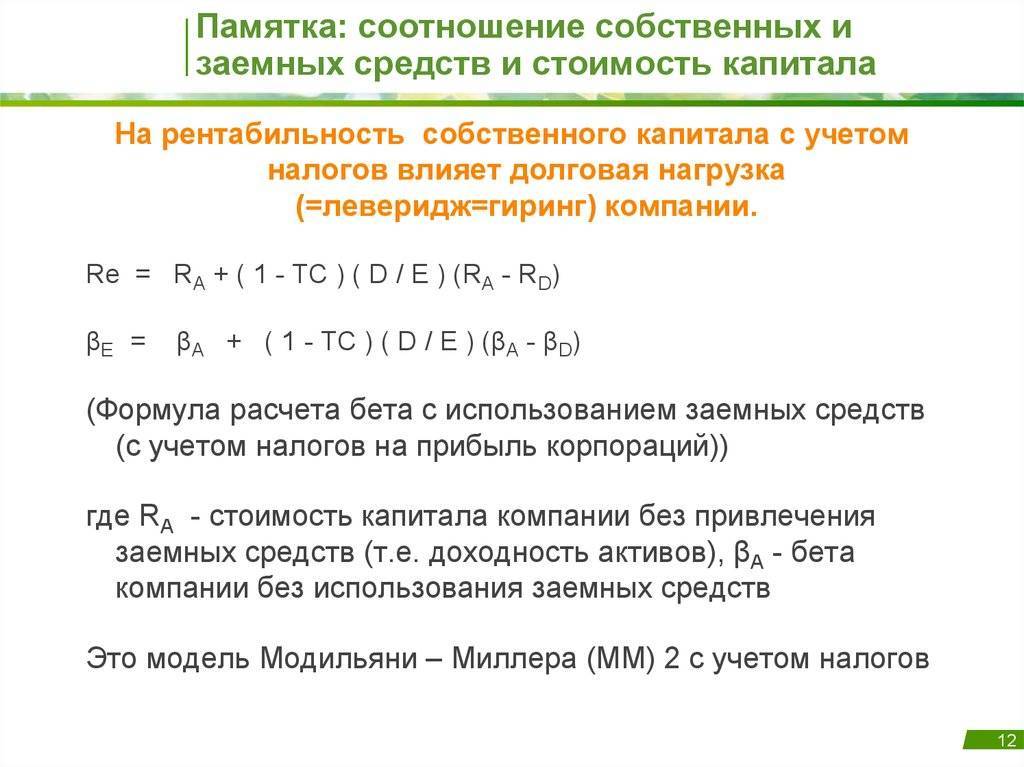

Финансовый леверидж в примерах

Прежде чем говорить, как сбалансировать собственный и заемный капитал, рассмотрим использование заемных средств на конкретном примере. Компания «Яблоко» производит элитные пылесосы, ее бизнес отлажен и стабильно приносит 20% прибыли на каждый рубль собственного капитала. Времена, когда президент «Яблока», Степан, начинал делать пылесосы в папином гараже, давно прошли, и сейчас компания имеет 50 миллионов рублей собственных средств, ежегодно приносящих еще 10 миллионов прибыли.

Однажды в банке Степану предложили взять кредит в 100 миллионов рублей под 15% годовых. Президент «Яблока» давно планировал расширять производство и, недолго думая, согласился. Подводя через год итоги, Степан понял, что поступил правильно (см. табл. 1).

Таблица 1. Сравнение показателей компании «Яблоко» до и после привлечения заемных средств.

Год | Авансированный капитал | Продажи | Чистая прибыль (с учетом уплаченных процентов по кредиту) | Рентабельность авансированного капитала | Рентабельность собственного капитала |

До получения кредита | 50 млн | 200 млн | 10 млн | 20% | 20% |

После получения кредита | 150 млн | 600 млн | 15 млн | 20% | 30% |

Действительно, при такой рентабельности продаж увеличение капитала, инвестированного в бизнес «Яблока», привело к росту полученной прибыли. А эффективность использования собственного капитала возросла в 1,5 раза. И это не смотря на то, что из полученных 30 миллионов пришлось уплатить дополнительно 15 миллионов рублей в качестве платы за привлеченный капитал.

Компания в полной мере ощутила на себе положительный эффект финансового рычага. Степан понял, что до тех пор, пока рентабельность авансированного капитала превышает стоимость привлекаемых ресурсов, выгодно наращивать капитал за счет внешних займов, повышая тем самым рентабельность собственных средств.

Обрадовавшись, президент «Яблока» решил повторить то же самое в следующем году. Однако на этот раз он не учел, что в результате кризиса темпы роста спроса на элитные пылесосы заметно снизились, и через год получил такие результаты (см. табл. 2).

Таблица 2. Сравнение показателей при снижении спроса на продукцию «Яблока»

год | Авансированный капитал | Продажи | Чистая прибыль (с учетом уплаченных процентов по кредиту) | Рентабельность авансированного капитала | Рентабельность собственного капитала |

До получения кредита | 50 млн | 200 млн | 10 млн | 20% | 20% |

После получения кредита | 150 млн | 300 млн | — | 10% | 0% |

На этот раз финансовый рычаг сработал в обратную сторону. Продажи, хотя и сохранили прежнюю рентабельность в 10%, выросли совсем не на столько, как ожидалось. В итоге вся полученная прибыль пошла на уплату процентов по взятому кредиту, и компания осталась без прибыли.

Соотношение – собственные заемные средство

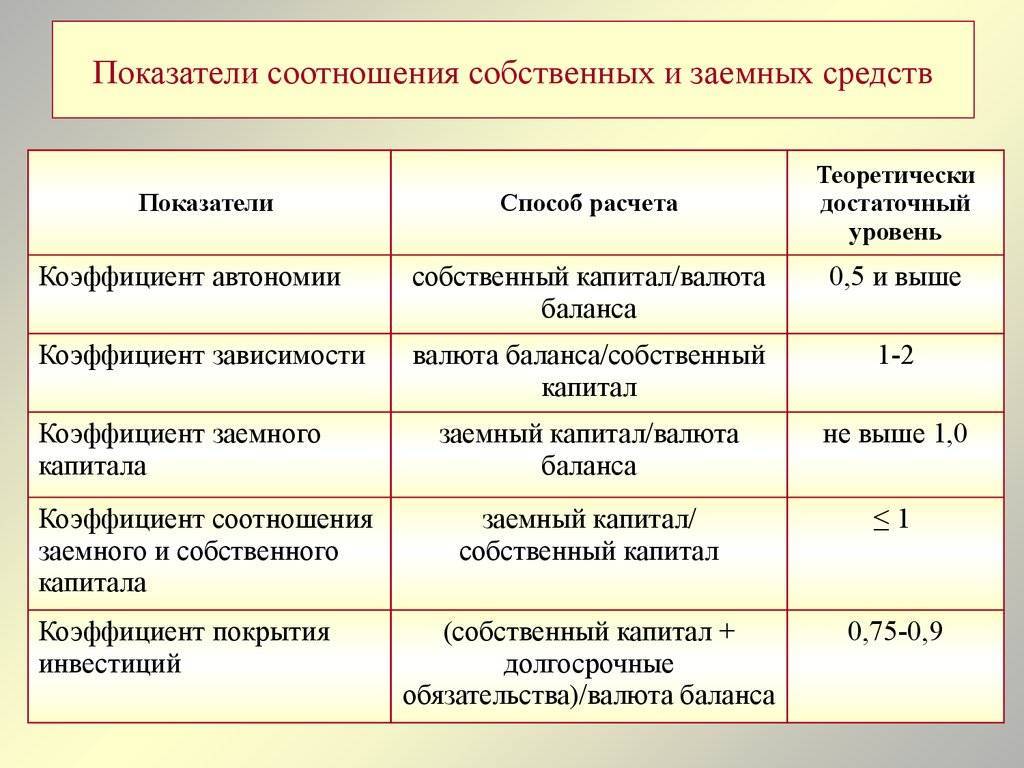

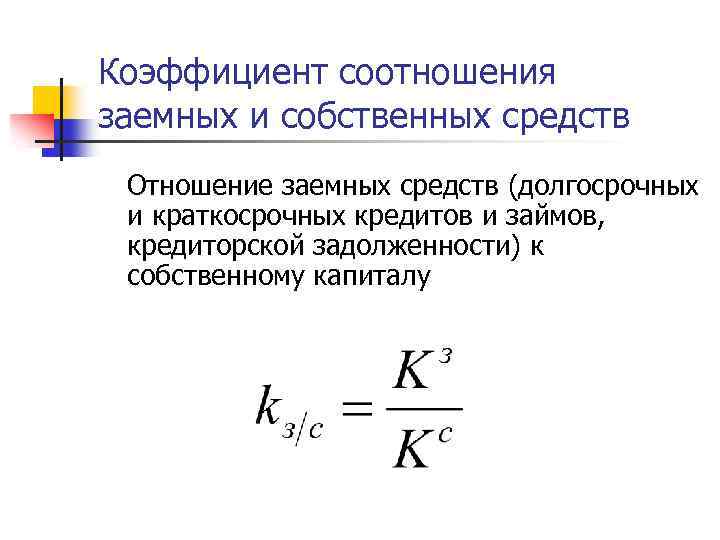

Соотношение собственных и заемных средств – помогает оценить финансовую устойчивость фирмы или уровень ее долговой зависимости, позволяет судить о стабильности компании и ее способности привлечения дополнительного капитала.

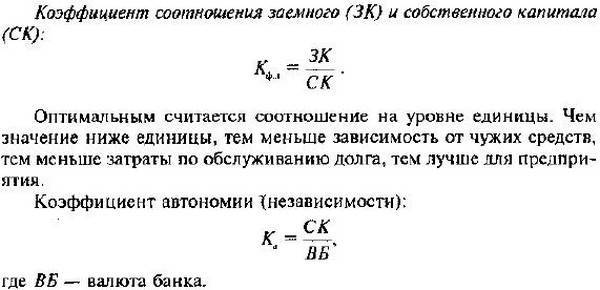

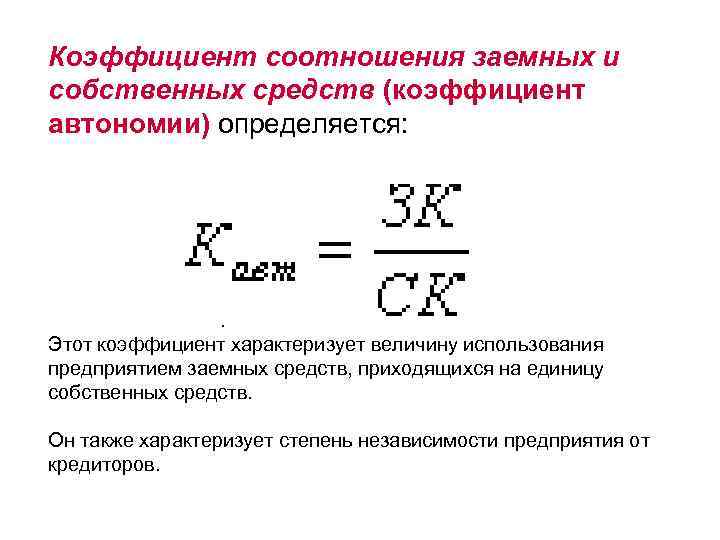

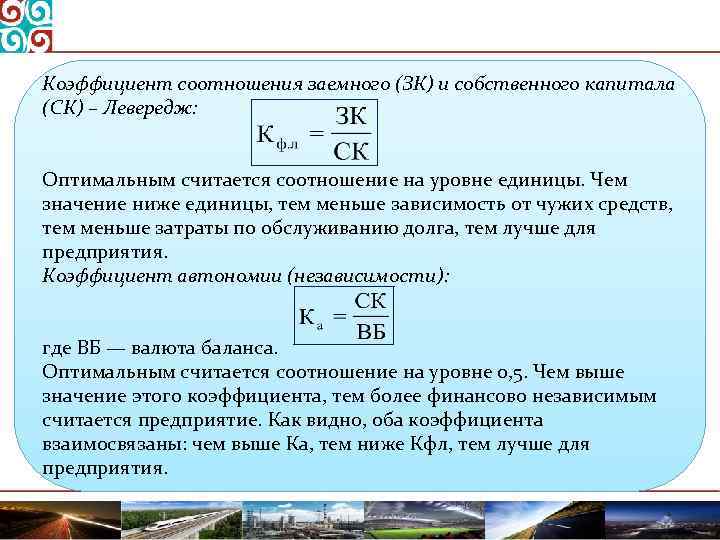

Характеризует соотношение собственных и заемных средств. Считается нормальным соотношение 2: 1, при котором примерно одна треть финансирования осуществляется за счет заемных средств.

Однако соотношение собственных и заемных средств зависит от многих факторов.

Обеспечивается устойчивое соотношение собственных и заемных средств, и, отсюда, снижается финансовый риск.

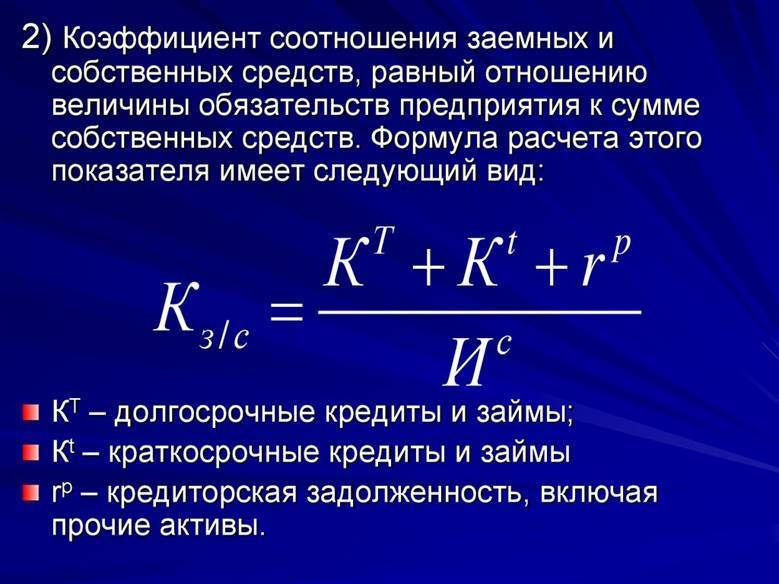

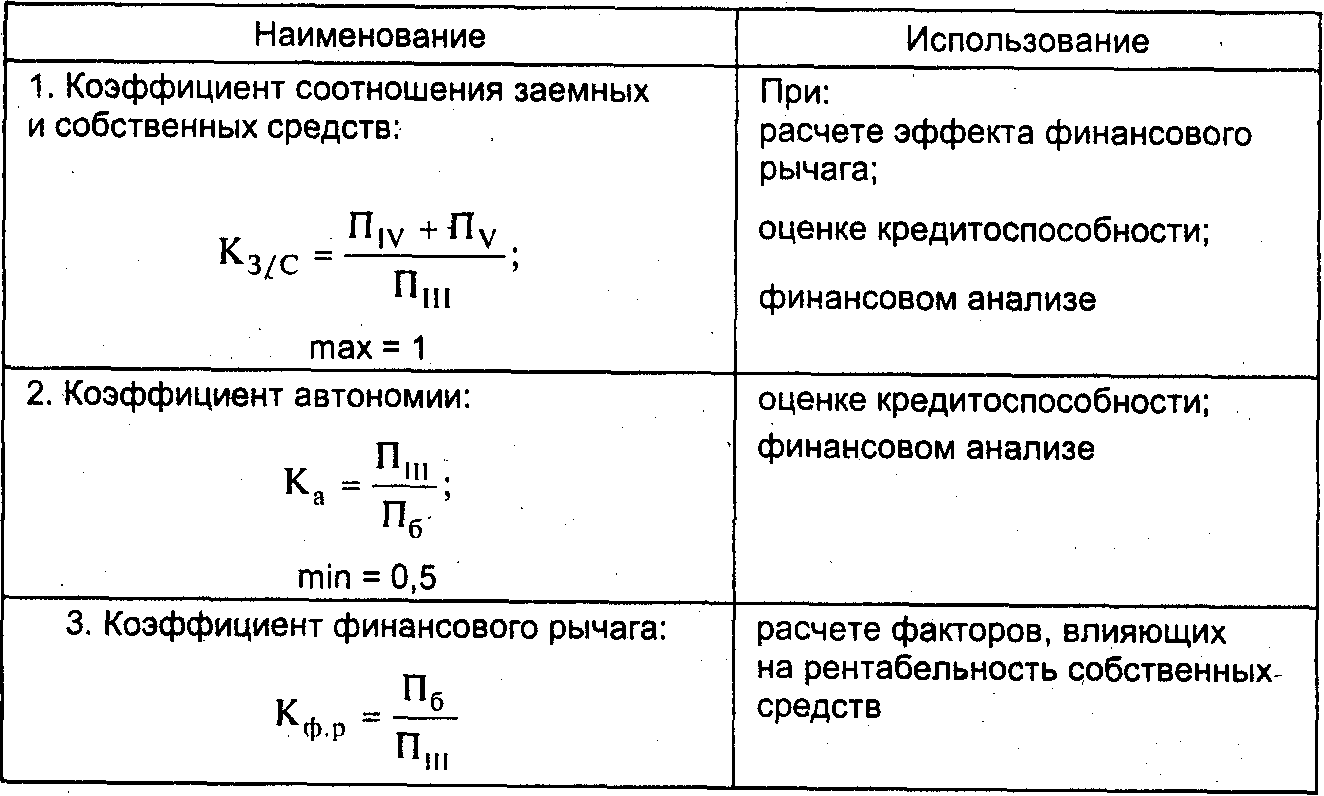

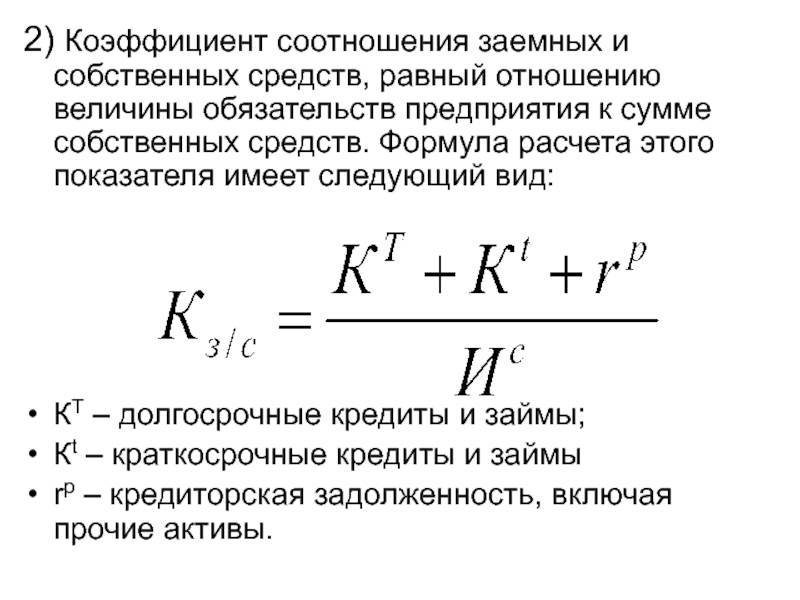

Коэффициент соотношения собственных и заемных средств представляет соотношение величины обязательств предприятия и его собственных средств.

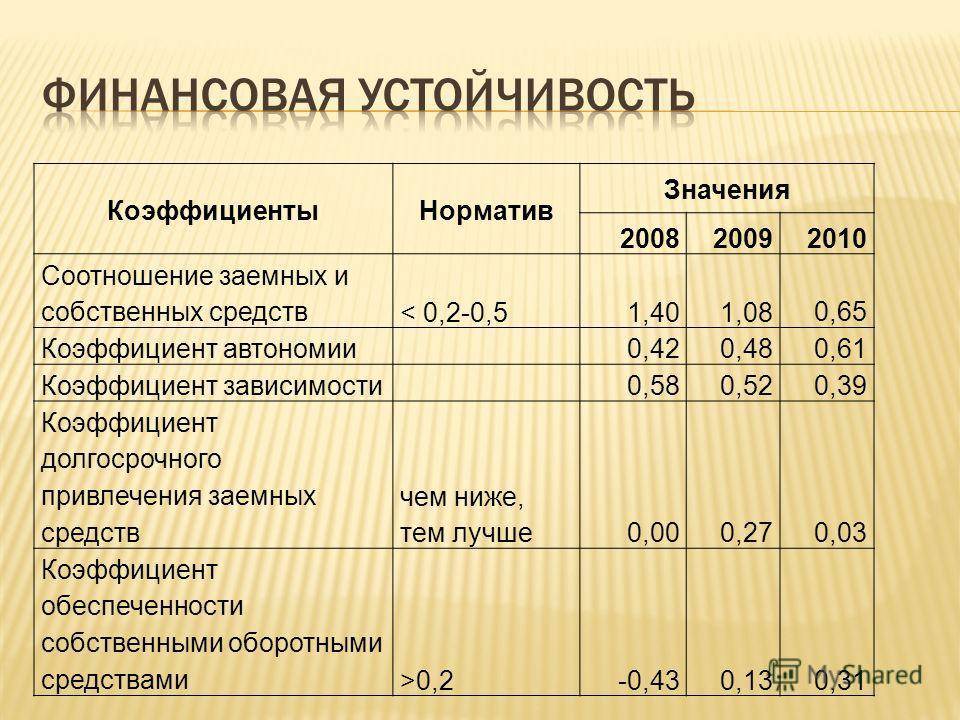

| Значения коэффициентов, характеризующих финансовую устойчивость. |

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства.

Банки обращают внимание на соотношение собственных и заемных средств, так как собственные средства способны стать обеспечением кредита, а высокая задолженность предприятия повышает риск банкротства. От соотношения заемных и собственных средств предприятия зависит биржевая стоимость акций

Высокий уровень отношения заемных средств к собственным, характеризуемый как чрезвычайно высокая задолженность, повышает риск банкротства предприятия. Такому предприятию руководители банков или отказывают в выделении займа, или назначают очень высокую процентную ставку.

Структура капитала представляет собой соотношение собственных и заемных средств долгосрочного характера. Структура капитала определяет многие аспекты деятельности предприятия и оказывает прямое влияние на его финансовые результаты.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом, если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом, если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем.

Фирма не намерена увеличивать коэффициент соотношения собственных и заемных средств, вследствие чего сумма внешней задолженности будет увеличиваться такими же темпами, какими будет расти собственный капитал компании в результате роста нераспределенной прибыли. В таких условиях фирма не может расти быстрее, чем растет ее собственный капитал.

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для коммерческой организации с определенными, порой значительными, издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль. Вот эта взаимосвязь характеризуется категорией финансового левериджа.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для предприятия с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль. Эта взаимосвязь характеризуется категорией финансового левериджа.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для организации с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль. Эта взаимосвязь характеризуется категорией финансового рычага.

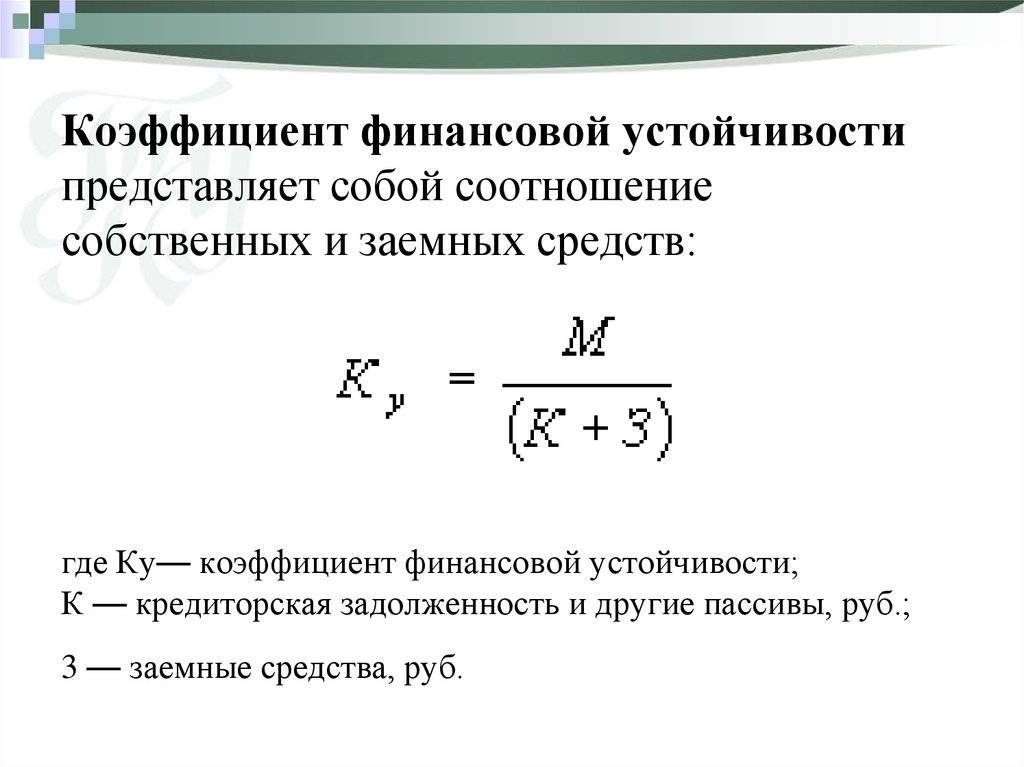

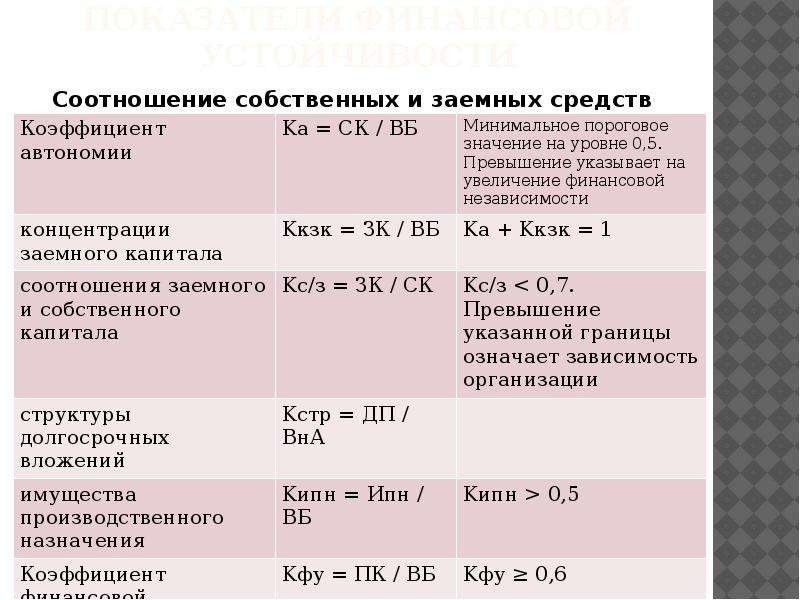

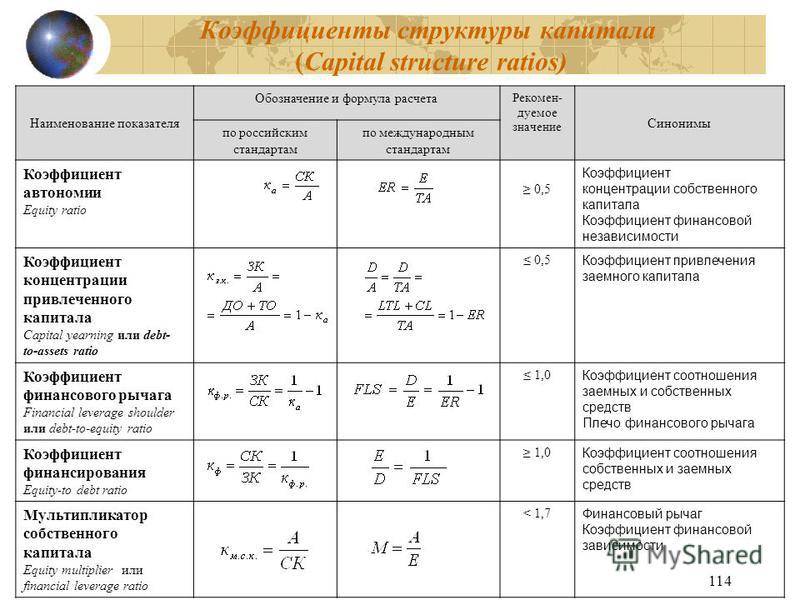

Коэффициенты финансовой устойчивости предприятия

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.

Такими ориентирами в финансовом плане и финансовой политики выступают коэффициенты финансовой устойчивости.Определение финансовой устойчивости Финансовая устойчивость – это степень платежеспособности (кредитоспособности) предприятия, либо доля общей устойчивости предприятия, определяющая наличие денежных средств, для поддержания стабильной и эффективности деятельности предприятия. Оценка финансовой устойчивости является важным этапом финансового анализа предприятия, потому показывает степень независимости предприятия от своих долгов и обязательств.Типы коэффициентов финансовой устойчивости Первый коэффициент, характеризующий финансовую устойчивость предприятия – это коэффициент финансовой устойчивости, который определяет динамику изменения состояния финансовых ресурсов предприятия по отношению к тому на сколько общий бюджет предприятия может покрыть затраты на процесс производства и прочие цели. Можно выделить следующие типы коэффициентов (показателей) финансовой устойчивости:

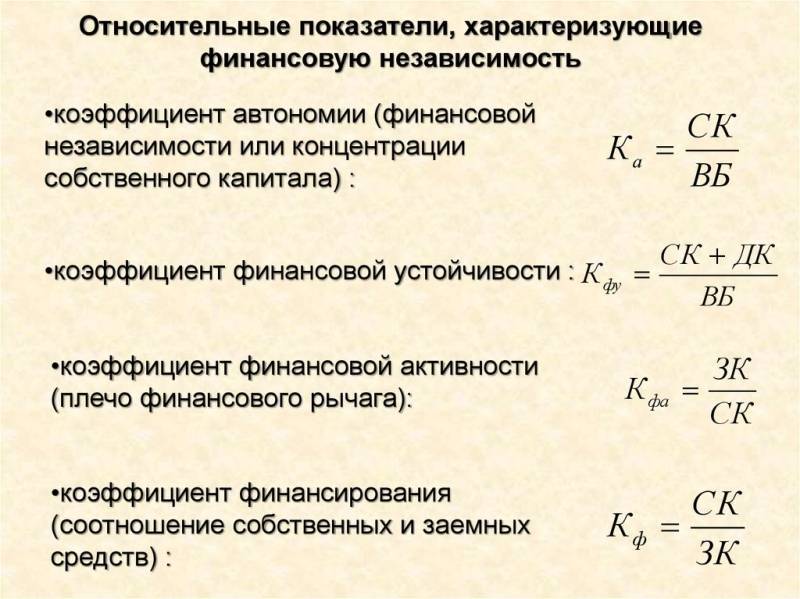

- Показатель финансовой зависимости;

- Показатель концентрации собственного капитала;

- Показатель соотношения собственных и заемных средств;

- Показатель маневренности собственного капитала;

- Показатель структуры долгосрочных вложений;

- Показатель концентрации заемного капитала;

- Показатель структуры заемного капитала;

- Показатель долгосрочного привлечения заемных средств.

Коэффициент финансовой устойчивости определяет успешность предприятия, потому что его значения характеризует насколько предприятия (организация) зависит от заемных денежных средств кредиторов и инвесторов и способности предприятия своевременно и в полном объеме исполнять свои обязательства. Высокая зависимость от заемных средств может сковать деятельность предприятия в случае незапланированной выплаты.Коэффициенты финансовой зависимости Коэффициент финансовой зависимости – разновидность коэффициентов финансовой устойчивости предприятия и показывает степень того как ее активы обеспечиваются заемными средствами. Большая доля финансирования активов с помощью заемных средств показывает низкую платежеспособность предприятия и низкую финансовую устойчивость. Это в свою очередь уже влияет на качество отношений с партнерами и финансовыми институтами (банками). Другое название коэффициента финансовой зависимости (независимости) — коэффициент автономии (более подробно).

Большое значение собственных средств в активах предприятия тоже не является показателем успеха. Рентабельность бизнеса выше, когда помимо собственных средств предприятие использует также и заемные средства. Задачей становится определение оптимального соотношения собственных и заемных средств для эффективного функционирования. Формула расчета коэффициента финансовой зависимости следующая:

Коэффициент финансовой зависимости = Валюта баланса / Собственный капиталКоэффициент концентрации собственного капитала Данный показатель финансовой устойчивости показывает долю денежных средств предприятия, которая вкладывается в деятельность организации. Высокий значения данного коэффициента финансовой устойчивости показывает низкую степень зависимости от внешних кредиторов. Для расчета данного коэффициента финансовой устойчивости необходимо:

Коэффициент концентрации собственного капитала = Собственный капитал / Валюта балансаКоэффициент соотношения собственных и заемных средств Данный коэффициент финансовой устойчивости показывает соотношение собственных и заемных средств у предприятия. Если данный коэффициент превышает 1 то предприятие считается независимым от заемных средств кредиторов и инвесторов. Если меньше то считается зависимым. Необходимо учитывать также скорость оборота оборотных средств, поэтому в дополнение полезно также учитывать скорость оборота дебиторской задолженности и скорость материальных оборотных средств. Если дебиторская задолженность быстрее оборачивается, нежели оборотные средства, то это показывает высокую интенсивность притока денежных средств в организацию.

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Модель управления капиталом

Определив финансовую стратегию и убедившись, что производственная и финансовая работа позволяют полностью контролировать ситуацию, можно переходить непосредственно к расчетам оптимальных соотношений источников финансирования. Это делается при помощи построения математической модели, в основе которой лежит балансовое уравнение вида:

Активы = Собственный капитал + Обязательства.

Это уравнение трансформируется через разложение слагаемых на составляющие и выражение одних коэффициентов через другие, используя их взаимосвязи. В конечном итоге получается многофакторная модель, выражающая зависимость темпов роста объема продаж от определяющих факторов, комплексно характеризующих предприятие:

- коэффициента реинвестирования прибыли (дивидендная политика);

- рентабельность продаж (маркетинговая политика);

- ресурсоотдача (производственная политика);

- коэффициента финансовой зависимости (финансовая политика).

Данное уравнение позволяет определить наличие возможности прироста продаж за счет исключительно собственных средств и его численное выражение. Или, наоборот, узнать размер дополнительно необходимого внешнего финансирования для обеспечения заданного прироста объема продаж.

При помощи подбора параметров просчитываются варианты и принимаются среднесрочные решения в отношении заемного капитала:

- уменьшение доли займов и финансирование за счет внутренних ресурсов, а именно, увеличения доли реинвестирования прибыли, повышения оборачиваемости активов, повышения рентабельности продаж за счет снижения издержек;

- увеличение заемного капитала при увеличении собственных средств, при этом их соотношение остается приблизительно постоянным;

- наращивание авансированного капитала более высокими темпами за счет привлечения заемных средств.

При этом надо учитывать уже сложившуюся структуру, а она есть в любом случае, если предприятие устойчиво работает. Необходимо оценить существующие тенденции изменения структуры капитала, и, если они соответствуют принятой финансовой стратегии, поддерживать их, в противном случае – определить новые целевые показатели и предпринять меры к изменению соотношения собственных и привлеченных ресурсов.

Сущность заемных средств

Заемные средства – это определенная часть оборотного капитала юридического лица, которая не является его собственностью и пополняется путем привлечения коммерческих банковских кредитов, эмиссионных займов или посредством других удобных предпринимателю способов

Важно понимать, что подобные вливания субъекта хозяйствования подлежат возврату

Однако заемные средства не предоставляются всем желающим, и тем более безосновательно. Поэтому для привлечения подобного рода финансовых инвестиций предпринимателю необходимо произвести некоторые расчетные манипуляции, которые доказывают необходимость привлечения стороннего капитала в пользу собственных оборотных активов.

Можно сказать, что это как хорошо, так и плохо. Положительные стороны займа заключаются в том, что таким путем субъект хозяйствования максимально быстро сможет вывести свое детище из кризисного состояния, да еще при этом наладит контакт и повысит степень доверия в отношении с внешними кредиторами. Ну а с другой стороны – возникают своего рода обязательства перед сторонними организациями, что также не есть хорошо.

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

- Д – сумма долговых обязательств, т. р.;

- EBTIDA – аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

- ДО – долгосрочные обязательства, т. р.;

- КО – краткосрочные обязательства, т. р.;

- СК – собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 – 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

доля финансирования основных средств за счет «длинных» займов:

где ВА – внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

соотношение оборотных средств и краткосрочных займов определяется формулой:

где ОА – оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

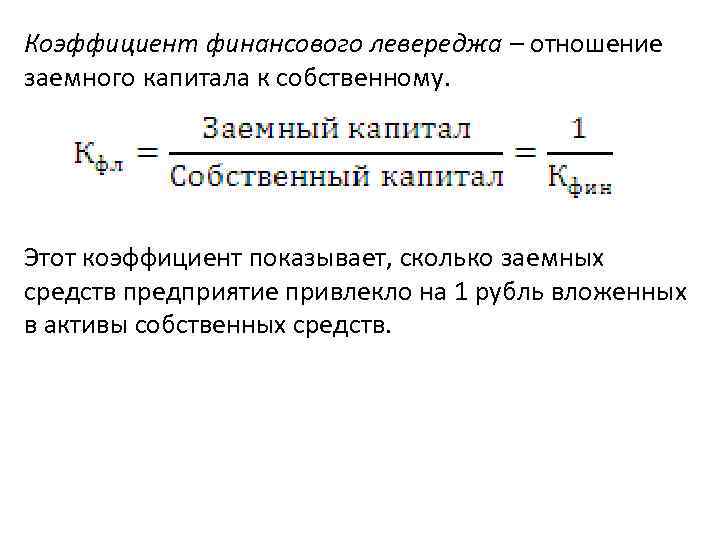

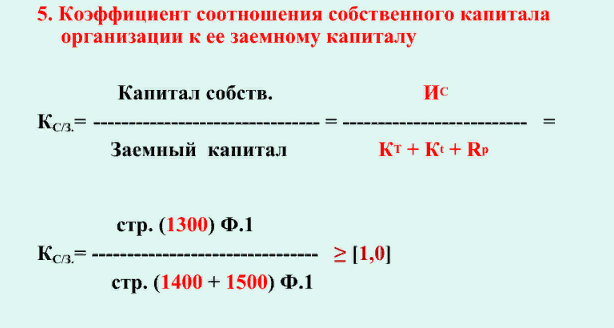

Формула расчёта коэффициента соотношения заемных и собственных средств

Принцип расчета коэффициента соотношения собственных и заемных средств довольно прост:

К(соотношение) = Сумма заемных средств (строки 1410-1550 баланса)/ Собственный капитал (строки 1310-1370 баланса).

Причем информация о собственном капитале берется из данных бухгалтерской финотчетности (итог по разделу «Капитал и резервы», строка 1300), а для определения размера привлеченных со стороны средств суммируют следующие строки из баланса:

- 1400 – долгосрочные займы и обязательства;

- 1500 – обязательства перед займодателями и кредиторами, срок оплаты которые не превышает 1 года.

Формула расчёта величины коэффициента соотношения заемных и собственных средств

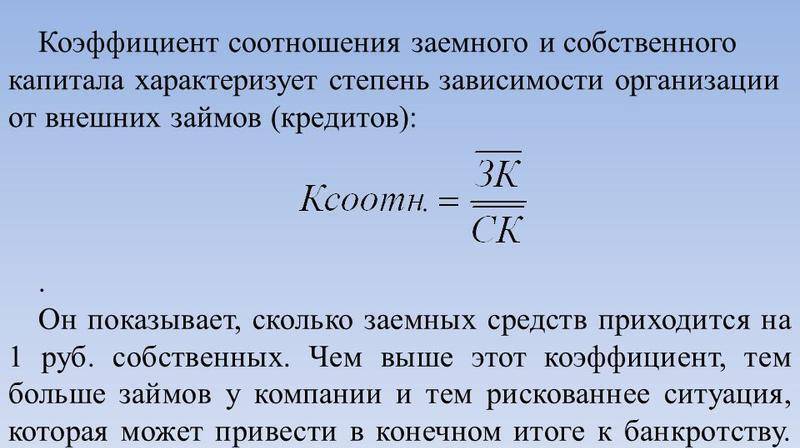

Что такое Отношение заемного капитала к собственному капиталу – D / E?

Отношение долга к собственному капиталу (D / E) рассчитывается путем деления общих обязательств компании на ее акционерный капитал. Эти числа доступны в балансе финансовой отчетности компании.

Коэффициент используется для оценки финансового рычага компании . Отношение D / E – важный показатель, используемый в корпоративных финансах. Это показатель степени, в которой компания финансирует свою деятельность за счет долга по сравнению с фондами, находящимися в полной собственности. В частности, он отражает способность акционерного капитала покрыть все непогашенные долги в случае экономического спада.

Отношение заемного капитала к собственному капиталу – это особый тип коэффициента заемного капитала .

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Вопрос: Каков порядок предоставления участником ВЭД сведений, подтверждающих финансовую устойчивость участника ВЭД?Посмотреть ответ

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер МПЗ превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Вопрос: Какие существуют аналитические возможности у консолидированной отчетности для характеристики финансовой устойчивости?Посмотреть ответ

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

К СВЕДЕНИЮ! Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты