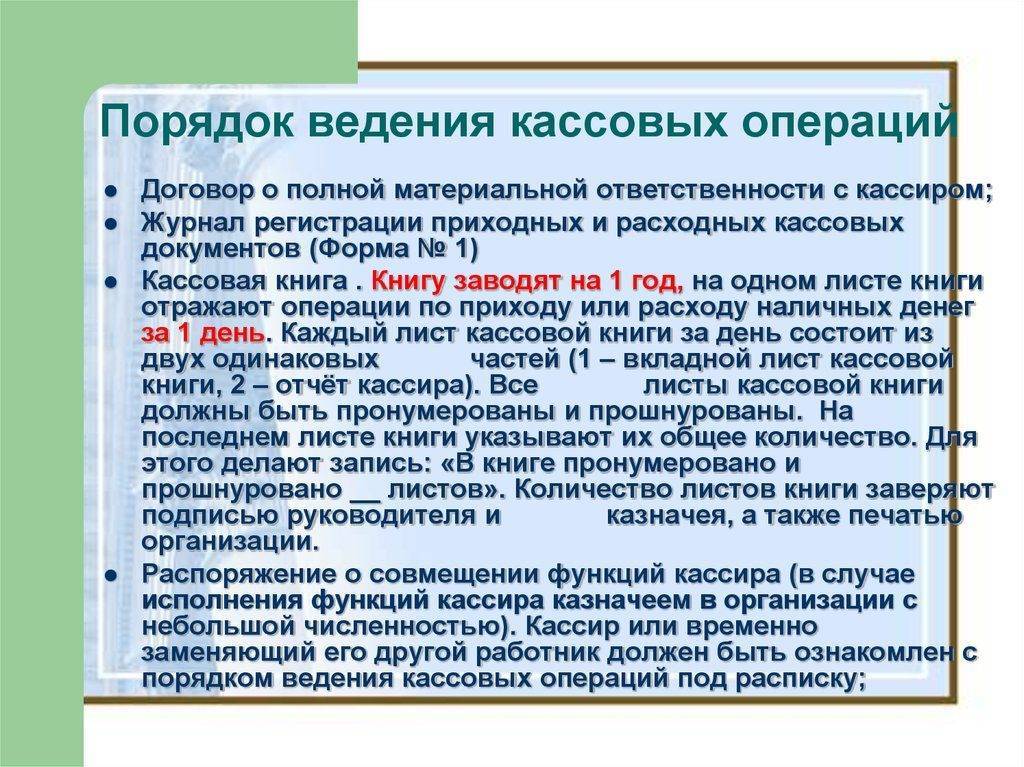

Кассовые документы

Кассовые операции оформляются следующими документами:

- Поступление наличности в кассу — приходный кассовый ордер по форме 0310001. Заполняется такой ордер на каждый приход денег в кассу, но если это наличность, оформляемая чеком кассового аппарата или бланком строгой отчетности, то ордер выписывают на общую сумму принятых наличных денег за день.

- Выдача наличных денег из кассы — расходный кассовый ордер по форме 0310002. При получении такого ордера перед тем, как выдать деньги, кассир должен проверить наличие подписи бухгалтера (или руководителя, при отсутствии бухгалтера), наличие подтверждающих документов и удостовериться в личности получателя денег.

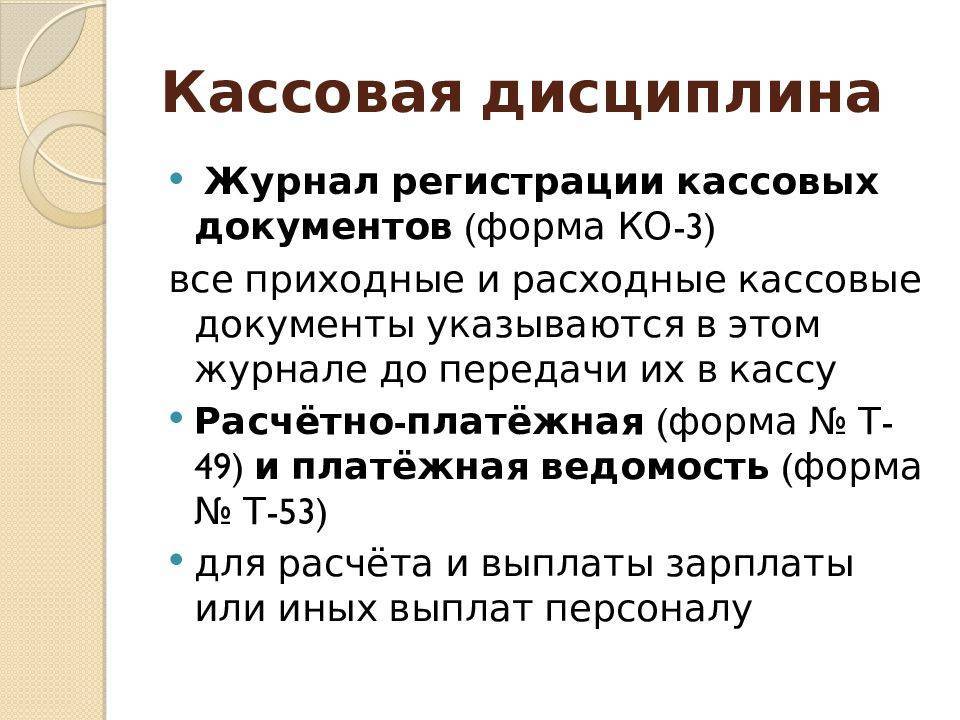

- Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004. В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят.

- Книгу учета выданных и принятых кассиром денежных средств по форме 0310005 ведут только в случае, когда в организации несколько кассиров. Она оформляет передачу наличных денег между старшим кассиром и кассирами в течение рабочего дня.

- Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам оформляется не только расходным кассовым ордером, но и ведомостями: расчетно-платежными по форме 0301009 и платежными по форме 0301011.

Наличные под отчет на хозяйственные нужды

Обратите внимание, что п. 8 раздела II Положения № 148 содержит исключения в отношении использования ограничения в 50 тыс

грн выдачи наличных на командировки, но там нет исключения в отношении . Не рекомендуем превышать лимит в 50 тыс. грн при выдаче наличности. Тем более такой позиции придерживаются и налоговики в двух консультациях ГУ ГНС в Сумской области:

- от 18.07.2018 г. № 3158/ИНК/18-28-14-06-31;

- от 14.08.2018 г. № 3531/ИНК/18-28-14-06-31.

Правда существует судебная практика в этом вопросе в пользу предприятий, не считая выдачу таких средств платежом, но лучше не рисковать.

Внимание: подотчетные лица при расчетах с предприятием или с ФЛП должны следить за лимитом 10 тыс. грн за день

Кроме того, в расчетах с субъектами хозяйствования подотчетное лицо тоже должен соблюдать ограничения в 10 тыс. грн, так как на момент платежа она представляет собой предприятие и действует от его имени (индивидуальная налоговая консультация ГНС от 23.08.2018 г. №3719/6/99-99-14-03-03-15/ИНК).

Кассовая дисциплина для ООО в 2016 году

Юридические лица должны обеспечить соблюдение кассовой дисциплины всеми сотрудниками. Для этого руководитель организации должен издать соответствующие приказы по организации. Прежде всего, должно быть назначено лицо – кассир, ответственное за проведение всех операций по кассе. Если в организации несколько касс, то назначается старший кассир, который контролирует операции с денежной наличностью. На это же лицо может быть возложена обязанность по контролю за применением кассовых аппаратов.

Отдельным приказом назначается лицо, ответственное за формирование кассовых документов, как правило, эта обязанность делегируется главному бухгалтеру, но может быть возложена и на кассира. Данный сотрудник должен оформлять:

- Приходно-кассовые ордера – на поступающие в кассу денежные средства;

- Расходно-кассовые ордера – на выдаваемые из кассы денежные средства;

- Форма КО-4 «Кассовая книга» — в ней последовательно отражаются все движения денежных средств в кассе;

- Форма КО-5 «Книга учета» — предусматривает передачу денежных средств между кассирами и от кассиров старшему кассиру;

- Платежная и расчетно-платежная ведомости – используются при осуществлении выплат работникам предприятия.

Еще одним важным приказом является утверждение лимита кассы. Руководитель организации самостоятельно определяет максимальную сумму, которая может оставаться в кассе на конец рабочего дня. Все, что будет сверх этого показателя, ответственное лицо должно сдать в банк на расчетный счет организации. Допускается превышение лимита кассы только в выходные дни, а также в дни выдачи заработной платы.

Здесь стоит обратить внимание на такой нюанс – если в организации не издан приказ об утверждении лимита кассы, то он считается равным нулю, поэтому все остатки денежных средств на конец рабочего дня будут считаться сверхлимитными и будут подлежать сдаче в банк. В приказе можно указать срок действия лимита кассы, например, с 01.01.2016 г

по 31.12.2016 г. Если же срок в приказе не указан, то установленный лимит будет действовать до издания нового приказа по утверждению лимита

В приказе можно указать срок действия лимита кассы, например, с 01.01.2016 г. по 31.12.2016 г. Если же срок в приказе не указан, то установленный лимит будет действовать до издания нового приказа по утверждению лимита.

Для ООО, относящихся к малым предприятиям в 2016 году, существует возможность избежать установления лимита кассы. Для таких предприятий достаточно издать приказ со следующим содержанием: «Хранить наличные денежные средства в кассе ООО «Компания» без установления лимита остатка в кассе». С момента издания такого приказа организации нет необходимости соблюдать кассовый лимит, но если такой приказ издан не будет, то такая обязанность сохраняется. С учетом того, что критерием возможности отказа от лимитирования кассового остатка является принадлежность к малому бизнесу, то избежать утверждения лимита кассы может любое ООО на упрощенке, главное — издать соответствующий приказ.

В деятельности любого юридического лица периодически возникает необходимость приобрести товары или услуги за наличные средства, поэтому в организации должен быть разработан порядок выдачи денежных средств сотрудникам под отчет. Этот порядок может быть оформлен в виде приказа либо иного локального акта (например, положения), который также должен быть утвержден приказом. В данном документе можно указать перечень сотрудников, кому могут быть выданы подотчетные денежные средства, определен срок предоставления авансового отчета и возврата остатка денег и иные положения, которые не противоречат действующему законодательству.

Важно помнить, что выдача под отчет с кассы ООО требует обязательного документального оформления, предоставления отчетных документов и возврата остатков. Это правило действует и в том случае если у общества с ограниченной ответственностью один учредитель, который является и директором

Закон признает все доходы ООО собственностью юридического лица, поэтому собственник бизнеса может взять денежные средства из кассы предприятия только в общем порядке.

Операции с наличностью

Они осуществляются кассовым либо иным работником, назначенным руководителем юрлица, индивидуальным предпринимателем или прочим уполномоченным служащим из штата своих сотрудников. При этом для него устанавливаются соответствующие должностные обязанности и права. Руководителю предприятия надлежит ознакомить ответственное лицо с инструкциями под роспись последнего. В случае если на предприятии присутствует несколько кассиров, один из них назначается на должность старшего. Операции могут также выполняться непосредственно руководителем. Допускается осуществлять кассовую деятельность с использованием ПТК. Программно-технические комплексы, в конструкции которых предусмотрен механизм приема банкнот, должны оснащаться функцией распознавания не менее 4 машиночитаемых защитных знаков банкнот России, список которых установлен соответствующим нормативным актом.

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

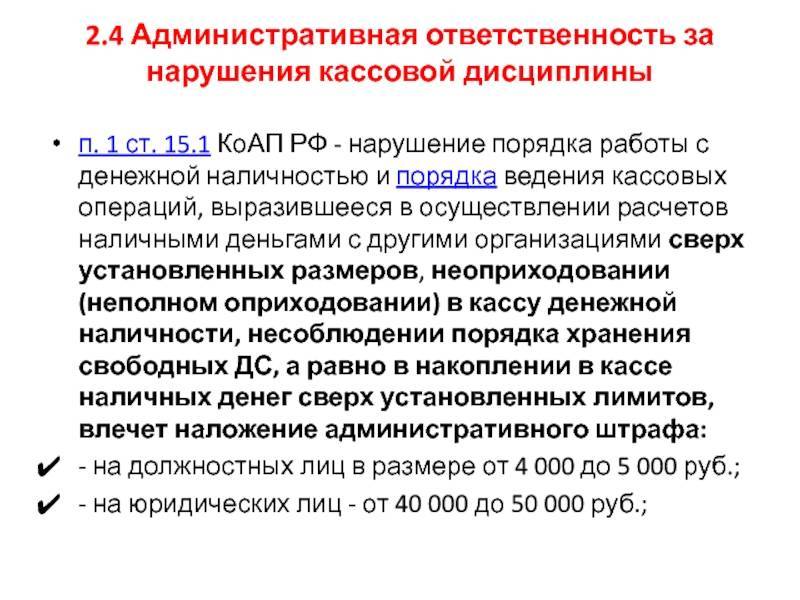

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

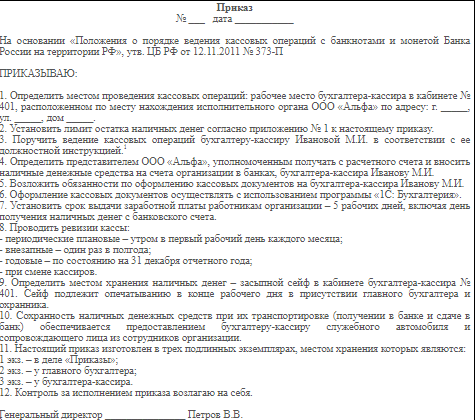

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

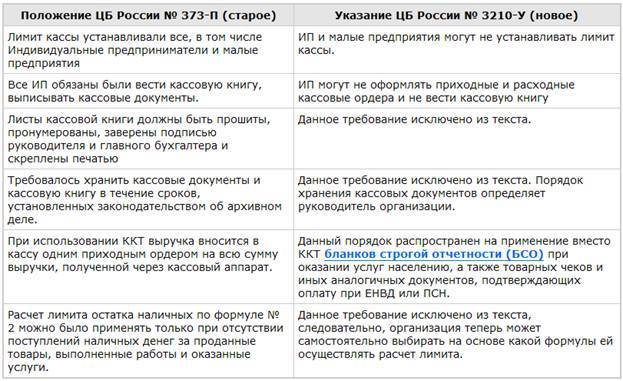

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Правила ведения документов

Исправлять документы нельзя. Любые помарки на распечатанных ордерах или исправления в ведомостях недопустимы. Если кассир или бухгалтер допускают ошибку, нужно составлять документы заново.

Можно ввести ЭДО, электронный документооборот. В этом случае кассиры и бухгалтеры будут обмениваться документами онлайн, в специальном защищенном сервисе. Обязательно использование КЭП (квалифицированной электронной подписи): она наравне с обычной подтверждает подлинность ордеров и ведомостей, поэтому дублировать их на бумаге не нужно.

Если ЭДО нет, бумаги нужны. Кассиры могут вести учет на компьютере, в специальной таблице. Или использовать сервисы бухучета типа 1C. Но если внутри организации не налажен ЭДО, то придется распечатывать документы и подписывать их вручную.

Все документы нужно хранить. Стандартный срок хранения — от 5 лет. Его считают с начала года, следующего за датой составления документа. Например, если ордер подписали в сентябре 2021 года, срок начнется с 1 января 2022 года, и придется хранить ордер как минимум до 2028 года.

Есть исключения, когда кассовые документы нужно хранить дольше:

- расчетно-платежные ведомости нужно сохранять 6 лет;

- если компания не завела лицевые счета сотрудникам — 50 либо 75 лет.

Действуют те же правила: срок начинается только со следующего года после даты составления документа.

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

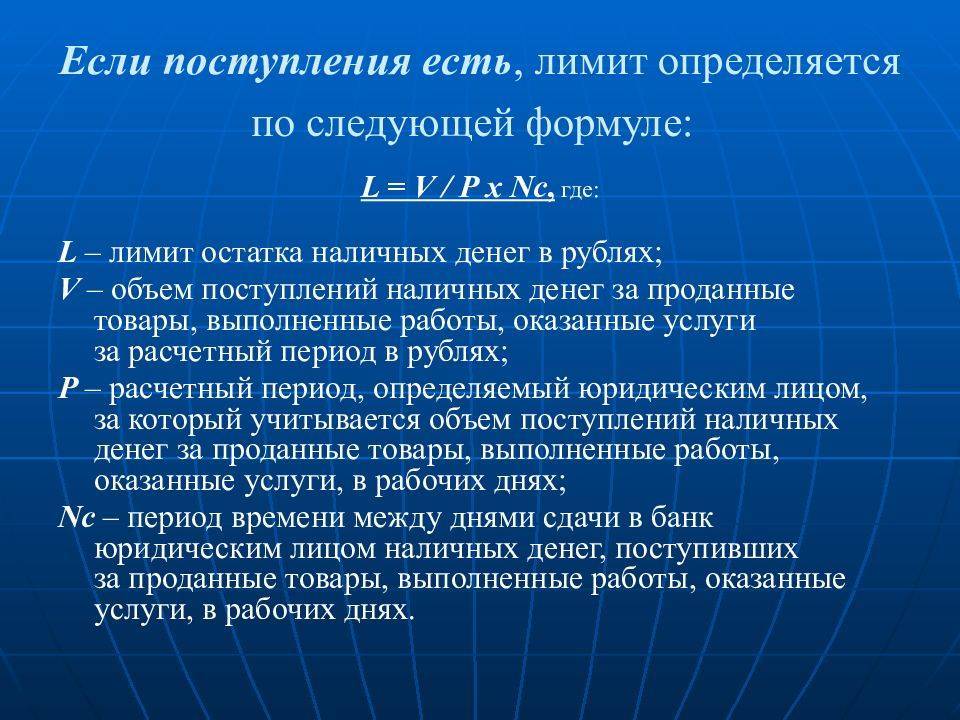

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

Какие документы и кто должен оформлять при движении наличных денег в 2020 году

Все финансовые операции по ведению кассовых операций должны быть документально оформлены. На это имеет право в организации отдельный сотрудник, как правило, это кассир. Если на предприятии несколько кассиров, то надо назначить среди них старшего кассира.

Документы по движению наличных денег может также оформить главный бухгалтер предприятия, в случае индивидуального предпринимательства – непосредственно сам индивидуальный предприниматель.

| № п/п | Название документа полное | Название краткое (форма) | В каких случаях и на основании чего оформляется | Порядок заполнения и ведения |

| 1 | Кассовая книга | КО-4 | На основании приходного кассового ордера и расходного кассового ордера вносят информацию в книгу по каждому случаю поступления и выдачи наличных средств кассы. | Ежедневно ответственный сотрудник (кассир) обязан к моменту завершения трудового дна провести сверку сведений, указанных в книге с другими документами по кассе и рассчитать размер остатка в кассе наличных средств. При отсутствии операций по кассе в ходе дня кассовая книга не заполняется. |

| 2 | Книга учета | КО-5 | Заполняется при наличии нескольких кассиров в организации | Вносятся записи в отношении движения наличных денежных средств между непосредственно старшим кассиров предприятия и другими кассирами с подтверждением в виде их личных подписей. |

| 3 | Приходный кассовый ордер | ПКО | Когда происходит пополнение кассы деньгами | При фиксировании поступления денежной наличности в кассу бланком строгой отчетности или чеком допустимо формировать ПКО на всю сумму наличности, принятую в течение рабочего дня. |

| 4 | Расходный кассовый ордер | РКО | При выдаче из кассы предприятия наличных денег | При предоставлении РКО ответственный сотрудник (кассир) обязан удостовериться в правильности оформления документа и личности сотрудника, его предъявившего |

| 5 | Расчетно-платежная ведомость | РПВ | При выдаче из кассы выплат сотрудникам (зарплаты, стипендии и др.) | Согласно общим требованиям |

Документы по движению денежных средств возможно оформлять как на бумажных носителях так и в электронной форме.

Что касается документов (ТОРГ-1-ТОРГ-31, КМ-1-КМ-9, другие), унифицированные формы которых установлены Постановлением Госкомстата РФ от 25.12.1998г. № 132 , то на сегодняшний день их ведение не является обязательным (разъяснения в письме Министерства финансов РФ от 16.09.2016г. № 03-01-15/54413).

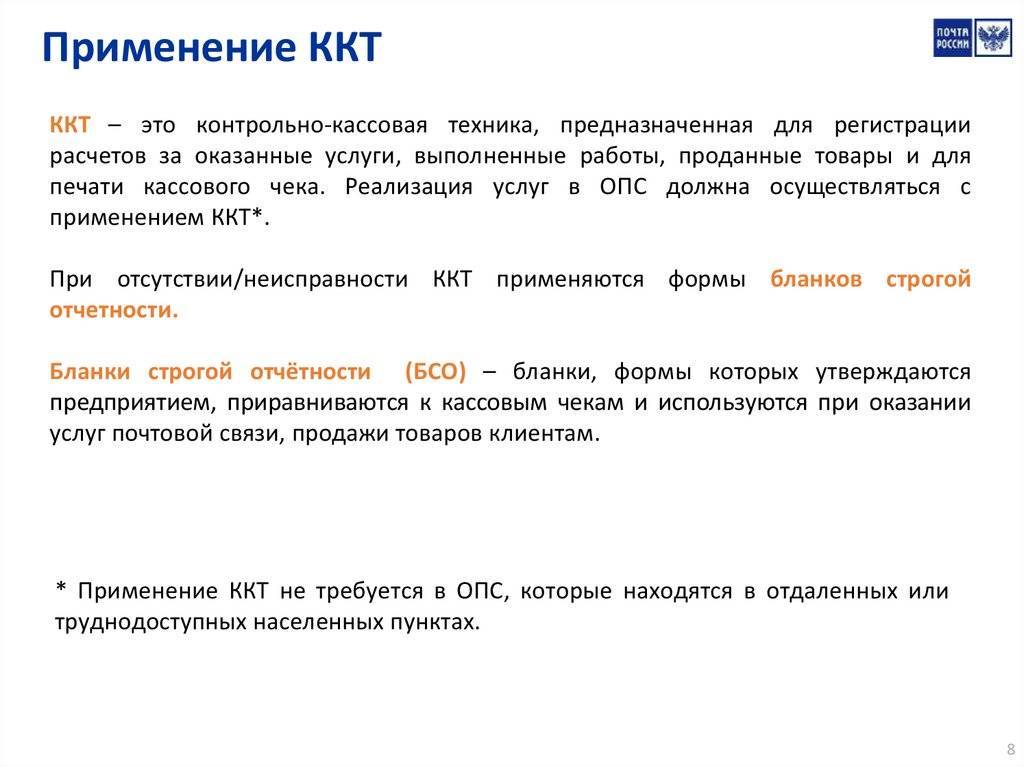

Применение контрольно-кассовой техники

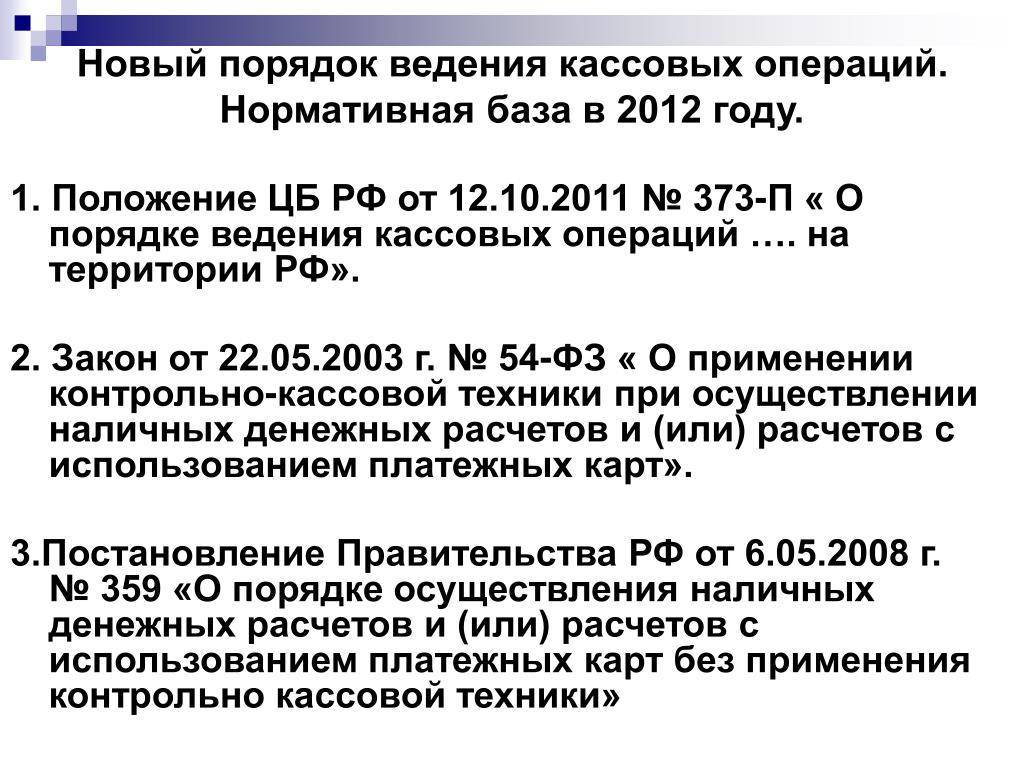

Все фирмы и ИП, связанные с оказанием услуг населению, могут не применять контрольно-кассовую технику в части своей деятельности, которая связана с оказанием услуг населению. Однако при этом они должны выдавать бланки строгой отчетности (пункт 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Бланки должны быть изготовлены в типографии либо сформированы с использованием автоматизированных систем (простой компьютер не подойдет). К автоматизированной системе предъявляются повышенные требования. Как минимум она должна иметь защиту от несанкционированного доступа, фиксировать все операции с бланком, а также присваивать документу уникальный номер (Положение, утвержденное постановлением Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Что касается формы бланка строгой отчетности, то, как правило, используют бланки произвольной формы, поскольку типовой формы нет. Перечень реквизитов, которые должны присутствовать в самостоятельно разработанном бланке, приведен в пункте 3 Положения № 359. Самостоятельно разработанный бланк утверждается приказом руководителя.

Если бизнес не связан с услугами для населения, то по общему правилу нужно применять контрольно-кассовую технику. То есть всем «упрощенцам», торгующим товарами или оказывающим услуги юрлицам, ее применения не избежать. А вот для такой же работы на ЕНВД или патенте иметь кассовый аппарат необязательно. Достаточно выдавать товарные чеки, квитанции или другие документы, подтверждающие прием денежных средств.

При этом обратите внимание: если покупатель не требует подтверждающий документ, можно ничего не выписывать. Такое правило установлено пунктом 2.1 статьи 2 Закона № 54-ФЗ

А если документ покупателю необходим, в нем согласно требованиям этого же пункта должна содержаться следующая информация:

- наименование, порядковый номер и дата выдачи документа;

- реквизиты продавца – его наименование (ФИО ИП), ИНН;

- наименование и количество оплачиваемых товаров (работ, услуг);

- сумма оплаты (в рублях);

- должность и ФИО лица, выдавшего документ, а также его личная подпись.

Чеки и квитанции – это уже документы нестрогой отчетности. И изготовить их можно даже на обычном принтере (письмо УФНС России по г. Москве от 17.10.2011 № 17-15/100028).

Если ведется бизнес, то в отношении его видов, которые перечислены в пункте 3 статьи 2 Федерального закона № 54-ФЗ, применять кассовый аппарат не требуется. В отношении этих видов деятельности ничего не говорится о том, какие документы нужно выставлять вместо чеков контрольно-кассовой техники. А значит, покупателю вообще ничего выдавать не требуется.

Не применять контрольно-кассовую технику и не выдавать покупателю какие-либо документы вместо кассовых чеков могут лица, работающие в так называемых отдаленных или труднодоступных местностях. Перечень таких мест утверждается субъектами Российской Федерации. При этом к отдаленным и труднодоступным местностям не относятся города, районные центры и поселки городского типа (пункт 3 статьи 2 Федерального закона № 54-ФЗ).

Кассовая дисциплина в 2021 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

-

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Что делать при неисправности ККМ

Многие пользователи онлайн-касс столкнулись с массовым сбоем 20.12.2017. В результате неясности, как работать в такой ситуации, и боязнь штрафных санкций заставили закрыться многие торговые точки на территории всей страны. В результате ФНС в срочном порядке выпустила разъяснение, в котором пояснила порядок действий при массовом техническом сбое в работе ККТ (письмо от 20.12.2017 № ЕД-4-20/25867). В нем сделан вывод, что учреждения могут продолжать работать в этом случае без применения ККТ, применения штрафных санкций в этом случае не будет. После восстановления работоспособности системы пользователь обязан сформировать коррекционный кассовый чек, в котором надо отразить общую сумму неучтенной по ККТ выручки.

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены

Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Главные правила кассовой дисциплины

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

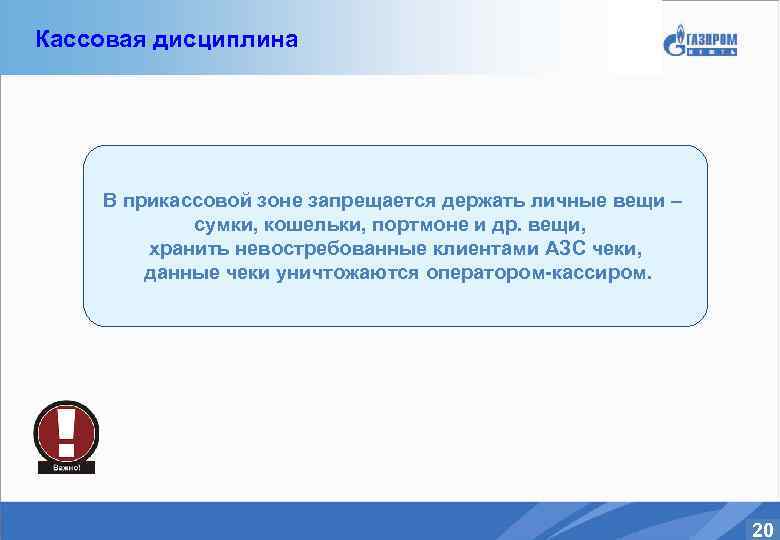

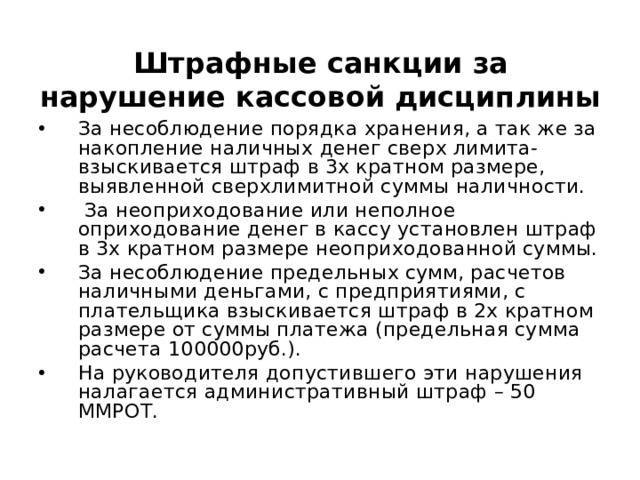

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

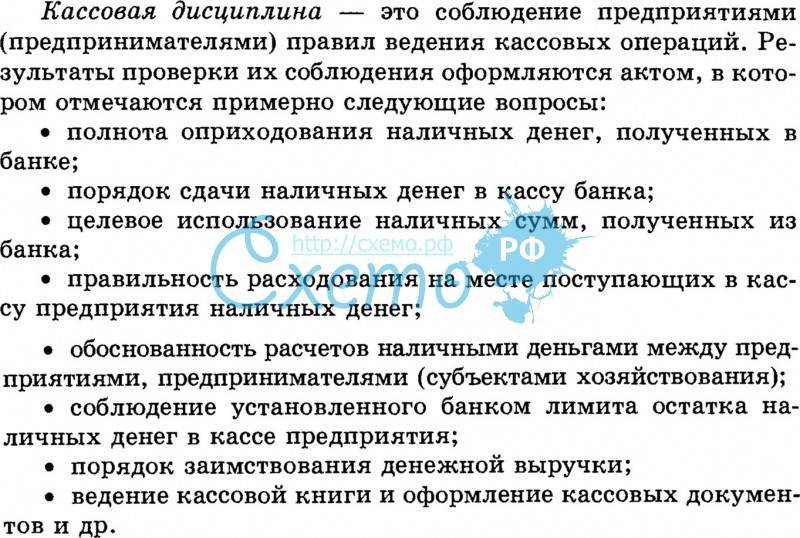

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

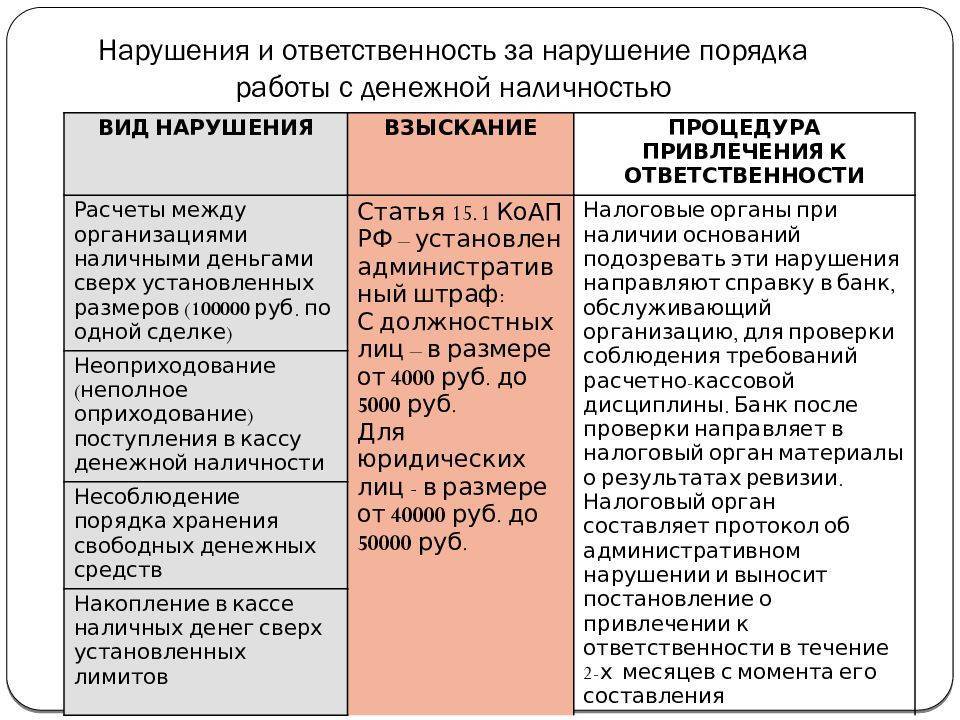

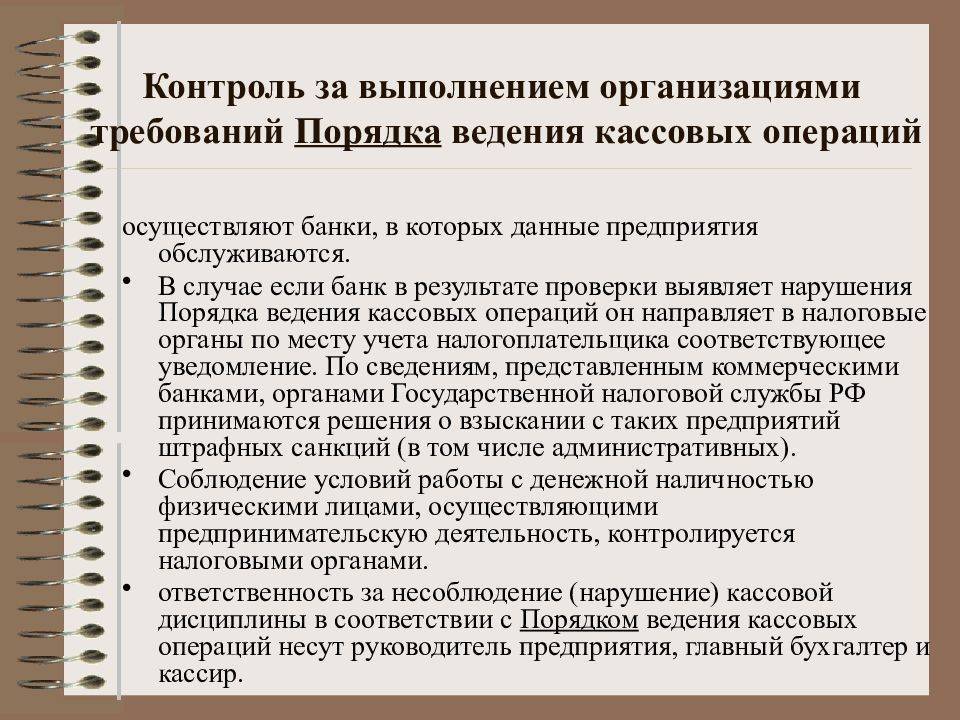

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.