Обратите внимание на суммы под отчет

Изменений по суммам выдачи средств под отчет не произошло, однако нужно быть внимательнее к суммам расчета наличными с юрлицами, если деньги для этого выдаются под отчет сотруднику.

Юрлицо имеет право выдавать под отчет своим сотрудникам любые суммы – ограничения законодательством не предусмотрены. Но работодатель должен учитывать, что наличные расчеты между юрлицами ограничены и не должны превышать более 100 000 руб. по одному договору.

Если юрлицо захочет приобрести товар или услугу за наличный расчет от своего лица и выдаст аванс сотруднику более 100 000 руб. для осуществления покупки, то произойдет нарушение кассовой дисциплины. По данному пункту предусмотрен штраф в размере 50 000 руб. При такой сделке выдавать деньги под отчет можно в сумме до 100 000 руб. Поэтому осуществлять крупную покупку за наличный расчет необходимо по нескольким договорам и в предусмотренной законодательством сумме лимита.

Как правильно составить сотруднику

Обращение составляется в единственном экземпляре на имя руководителя организации либо на иное ответственное лицо с соответствующими полномочиями. Унифицированной формы нет. Корректная заявка от имени работника содержит сведения:

- Информация о заявителе: ФИО сотрудника, должность и структурное подразделение.

- Необходимая сумма для осуществления расходов.

- Обоснование получения денег.

- Срок, в который планируется произвести необходимые расходы, мероприятия, поездки.

- Дата и подпись с расшифровкой.

Заявку составляют как в письменной (от руки), так и в электронной форме. Если вы подготовили электронный запрос, распечатайте его, поставьте подпись и передайте на согласование директору.

Вот так выглядит образец заявления на подотчет от работника:

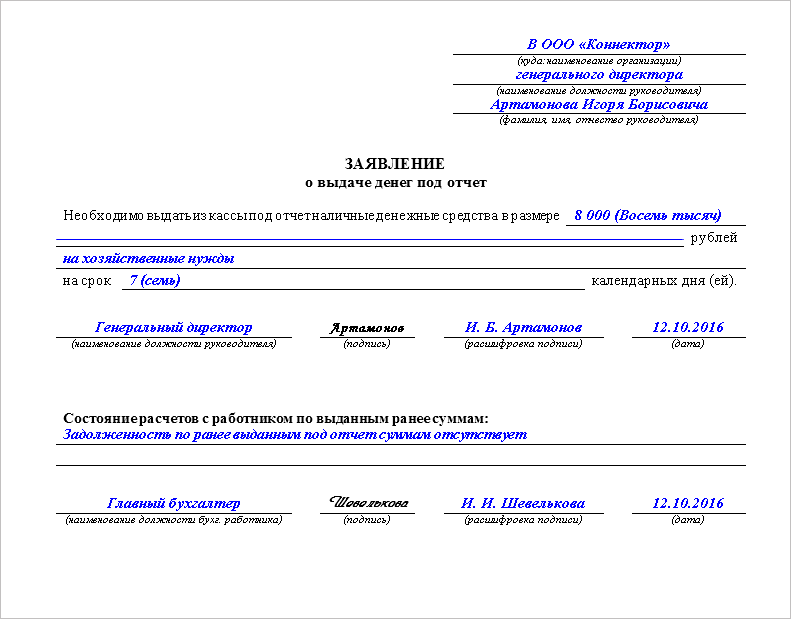

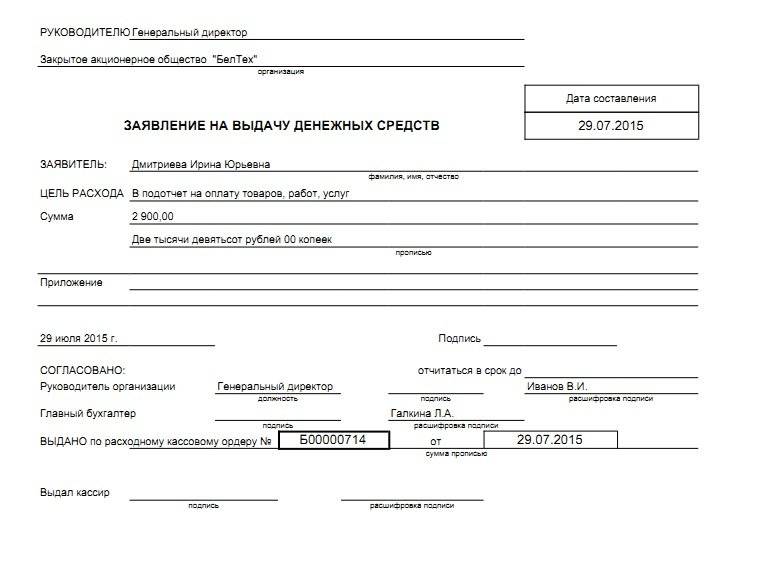

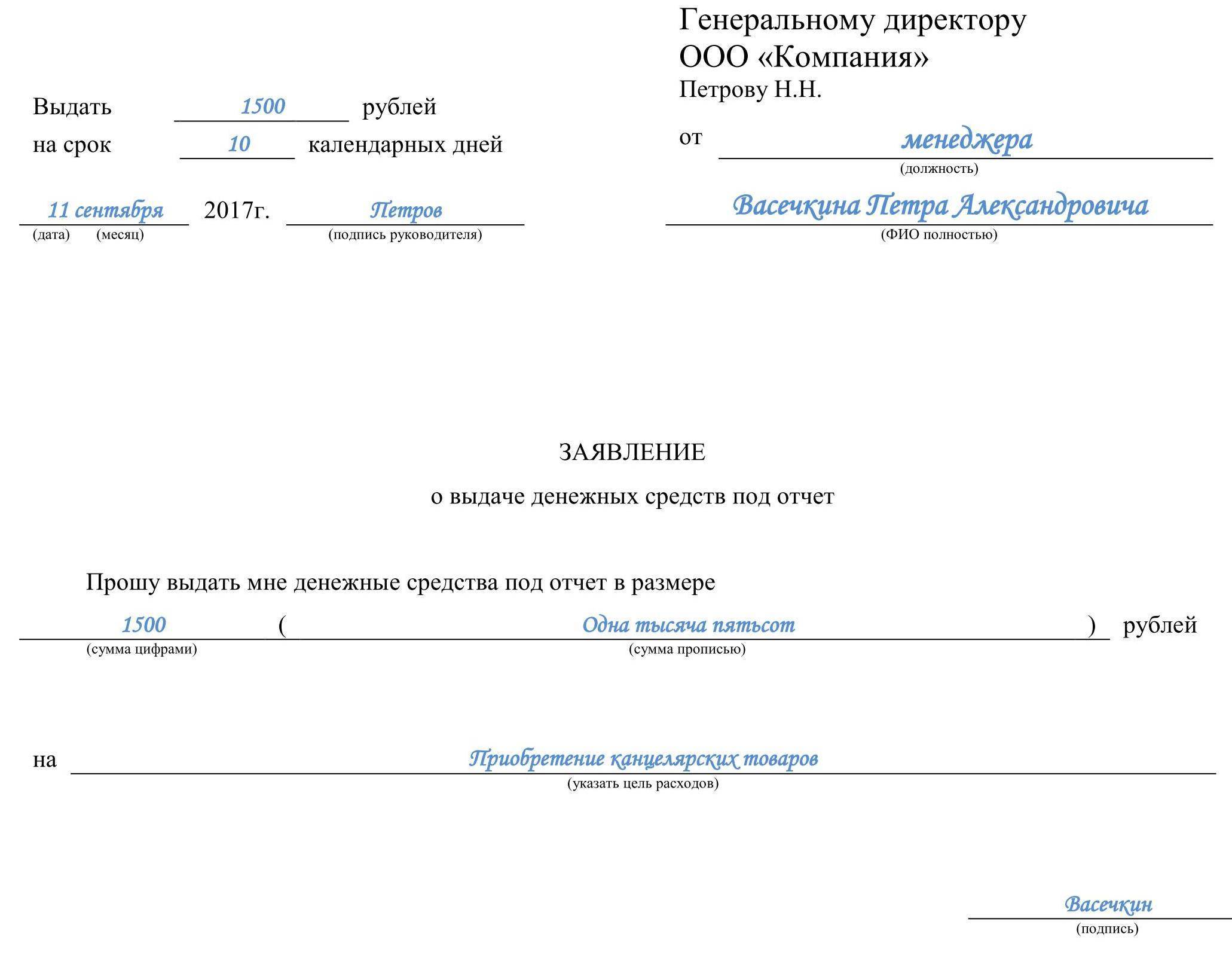

| Директору СДЮСШОР «gosuchetnik.ru» Иванову Ивану Ивановичу от заместителя директора по организационной работе Клубиной Инны Александровны Заявление Прошу выдать мне денежные средства в подотчет на организацию и проведения мероприятия «Юбилей школы», из расчета:

Итого: 19 250,00 (Девятнадцать тысяч двести пятьдесят рублей 00 копеек) рублей. На срок до 16.03.2020 г. Клубина /Клубина И. А./ 10.03.2020 г. Разрешаю Директор СДЮСШОР «gosuchetnik.ru» Иванов /Иванов И.И./ |

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Общие моменты приказа о выдаче денег под отчет руководителю

Выдача подотчетных средств руководителю организации иногда допускается на основании распоряжения, которое будет содержать всю необходимую информацию и будет адресовано кассиру. Однако это противоречит законодательству, и, если налоговые органы нагрянут на предприятие с проверкой, то они могут привлечь организацию к ответственности.

Средства могут быть выданы на определенные цели, регулируемые указанием Центрального Банка РФ:

- покупка необходимых предметов;

- оплата расходов, потраченных на командировки;

- расчетов по договорам.

Также существует определенный алгоритм выдачи денег предприятия под отчет:

- Перед тем, как принять заявление от сотрудника о выдаче средств, нужно узнать, погашены ли все его предыдущие аналогичные задолженности.

- Если задолженность отсутствует – сотрудником должно быть составлено заявление на выдачу денег. Если же задолженность есть у сотрудника, то он не может получить новые средства, пока ее не погасит.

- Следующим шагом идет подписание документа руководителем организации, после чего сотрудником бухгалтерии должен быть оформлен и подписан РКО.

- После этого, сотруднику нужно обратиться со своим паспортом и РКО в кассу предприятия, и ему будут выданы средства. РКО должен быть подписан и кассиром, и получателем.

- Последним шагом является занесение данной операции в кассовую книгу.

После получения средств, как закончится срок предоставления средств, сотрудником должен быть предоставлен авансовый отчет. Сдавать его нужно в бухгалтерию. Сотрудники бухгалтерии проверяют, куда быть использованы средства с помощью подтверждающих документов (чеков и т.д.).

Условия, которые предъявляются к подтверждающим документам, а именно – чекам:

- в кассовых чеках должно быть хорошо пропечатано название покупки и реквизиты предприятия;

- товар должен быть приобретен в рабочее время;

- на товарном чеке должны быть и печать, и номер.

Также отчет проверяется на правильность оформления. Если нет каких-либо недочетов, то руководителю предприятия нужно будет подписать документ, после чего средства будут списаны.

В ТК РФ сказано, если сотрудником в кассу не были возвращены подотчетные средства, то организация вправе данную сумму удержать из его зарплаты. Но на это должно быть дано письменное согласие сотрудника. Если работник не даст согласие на взыскание, то оно будет осуществлено на основании судебного решения, но взыскание не может быть более 20% от зарплаты сотрудника.

Как показывает практика, выдача подотчетных сумм имеет и другие нюансы, например:

- если сотруднику необходимо получить средства, но руководителя нет на рабочем месте, то операцию выдачи средств может оформить бухгалтер или финансовый директор на основании доверенности;

- многие руководители хотят получить средства без заявления, что является грубейшим нарушением, потому что средства должны выдаваться на основании заявления сотрудника, вне зависимости от его должности;

- сумма, которая превышает лимит в 100000 руб., выдается только в случае расчета наличными средствами с другими предприятиями.

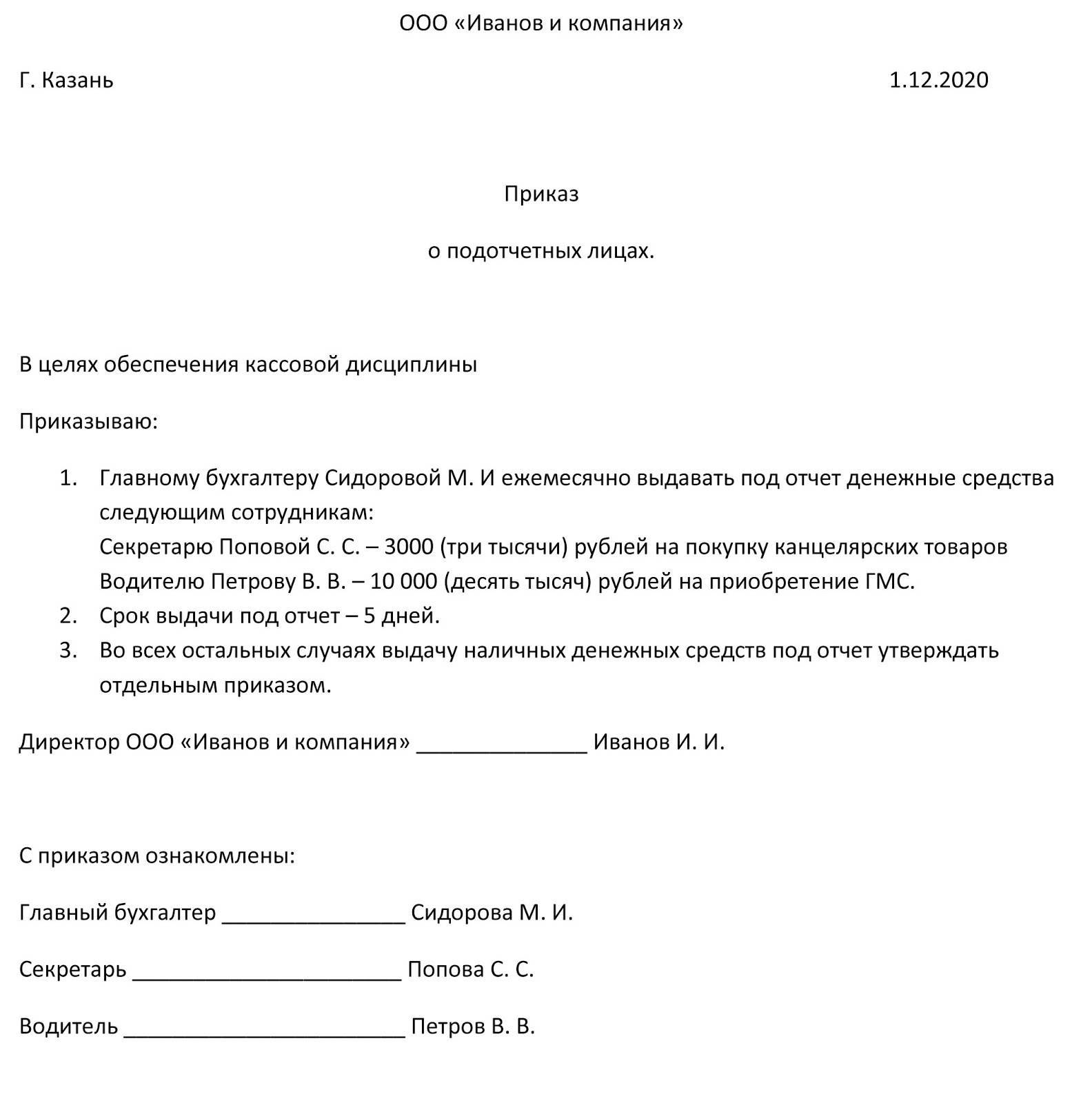

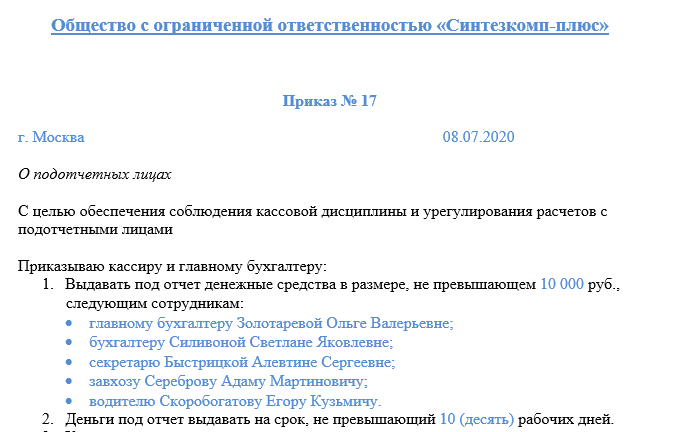

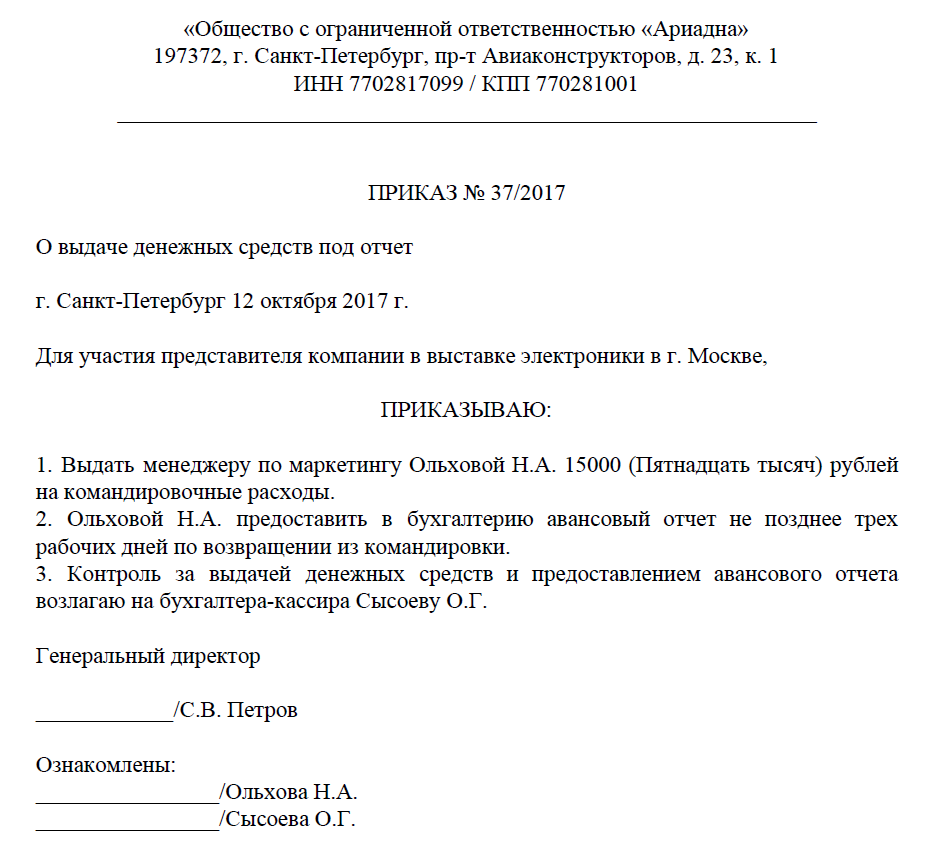

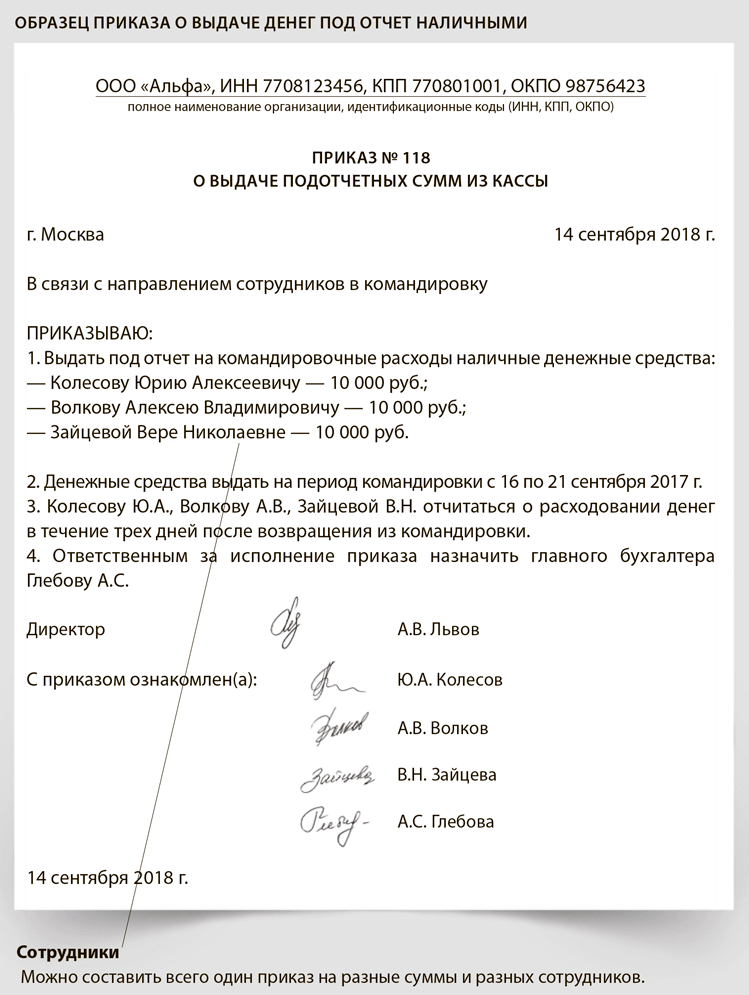

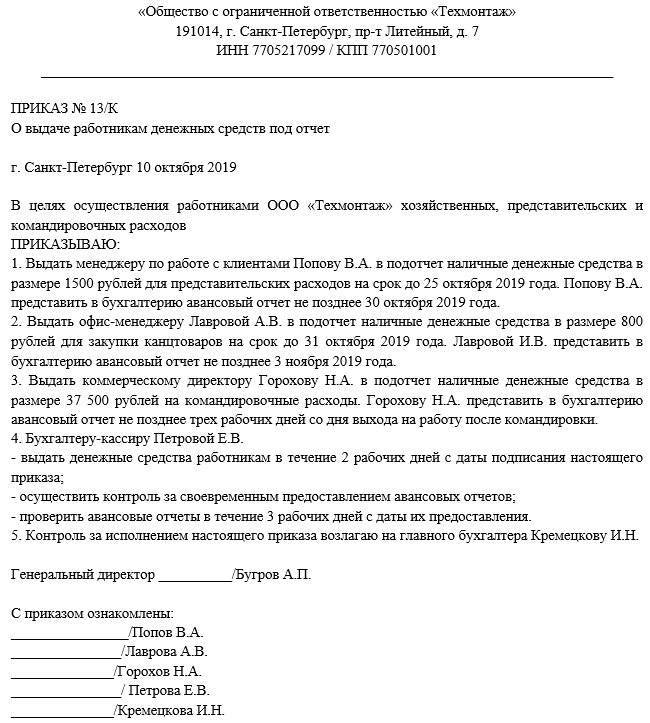

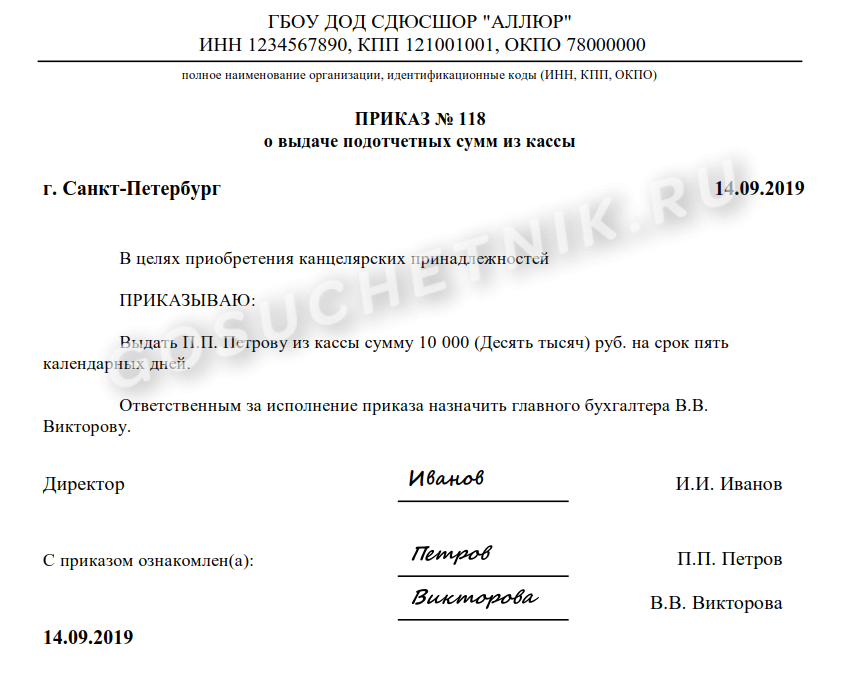

Приказ о подотчетных лицах

Кроме перечня лиц, которым выдаются деньги под отчет, приказ о подотчетных лицах — образец его оформления будет представлен ниже — содержит информацию о предельных суммах выдаваемых авансом средств для обеспечения нужд предприятия, а также максимальных сроках, на которые средства выдаются. При этом указанные сроки предоставления авансовых отчетов не должны превышать нормативных. Подробнее об отчетах читайте в нашей статье «Особенности авансовых отчетов в бухгалтерском учете». Среди подотчетных лиц могут быть указаны любые работники фирмы, которым в служебных целях выдаются средства на организационные, представительские или хозяйственные нужды предприятия. Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). нако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Выдаем денег в подотчет из кассы

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

Разрешение на выдачу денег под отчет (приказ или заявление).

Выдача денег физическому лицу.

Отчет по израсходованным суммам.

Возврат неизрасходованных денег или погашение задолженности.

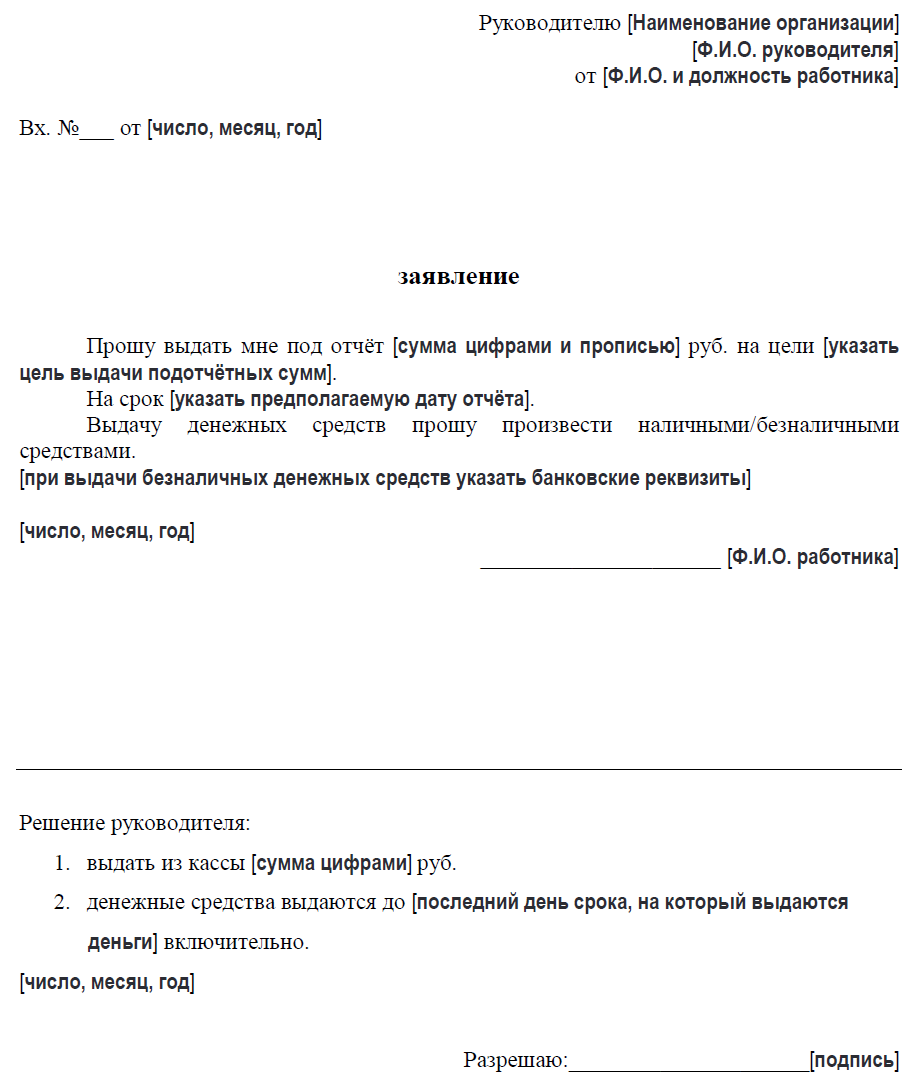

Приказ или заявление на выдачу денег в подотчет 2020

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2020 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2020 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2020

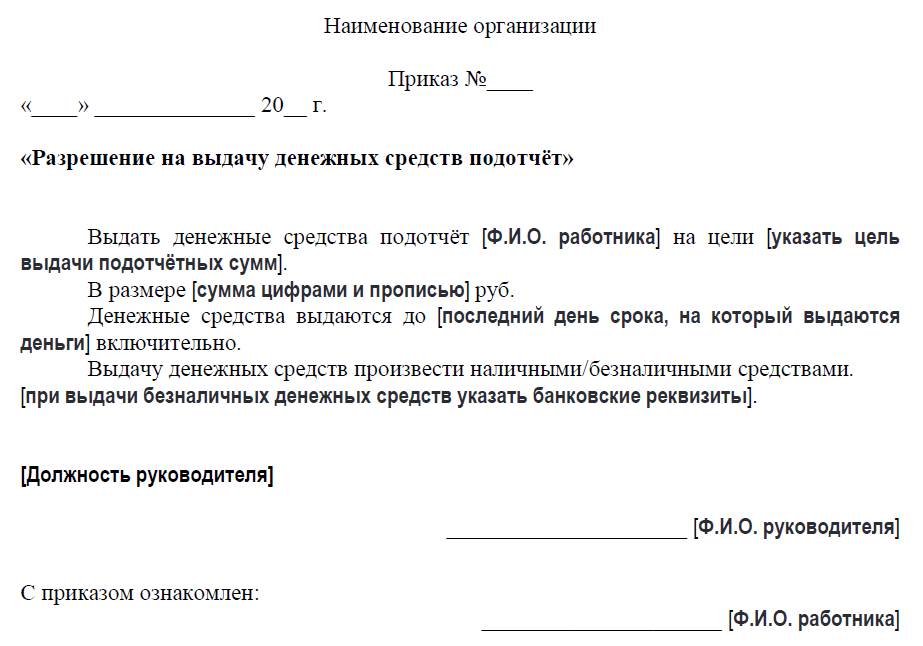

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2020

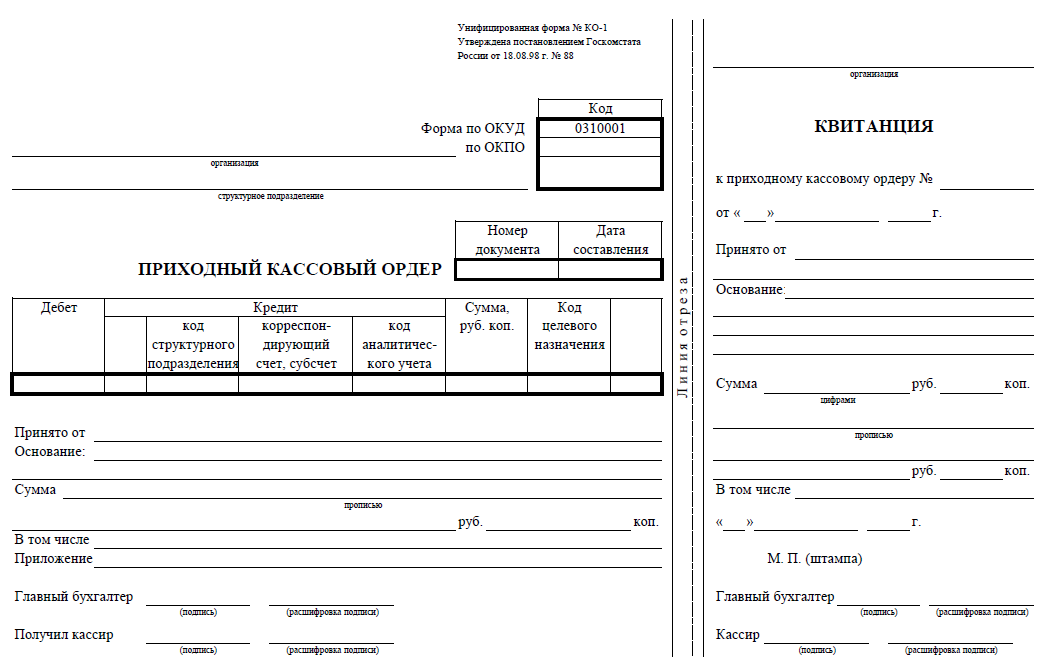

Выдача подотчетных сумм работникам 2020 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

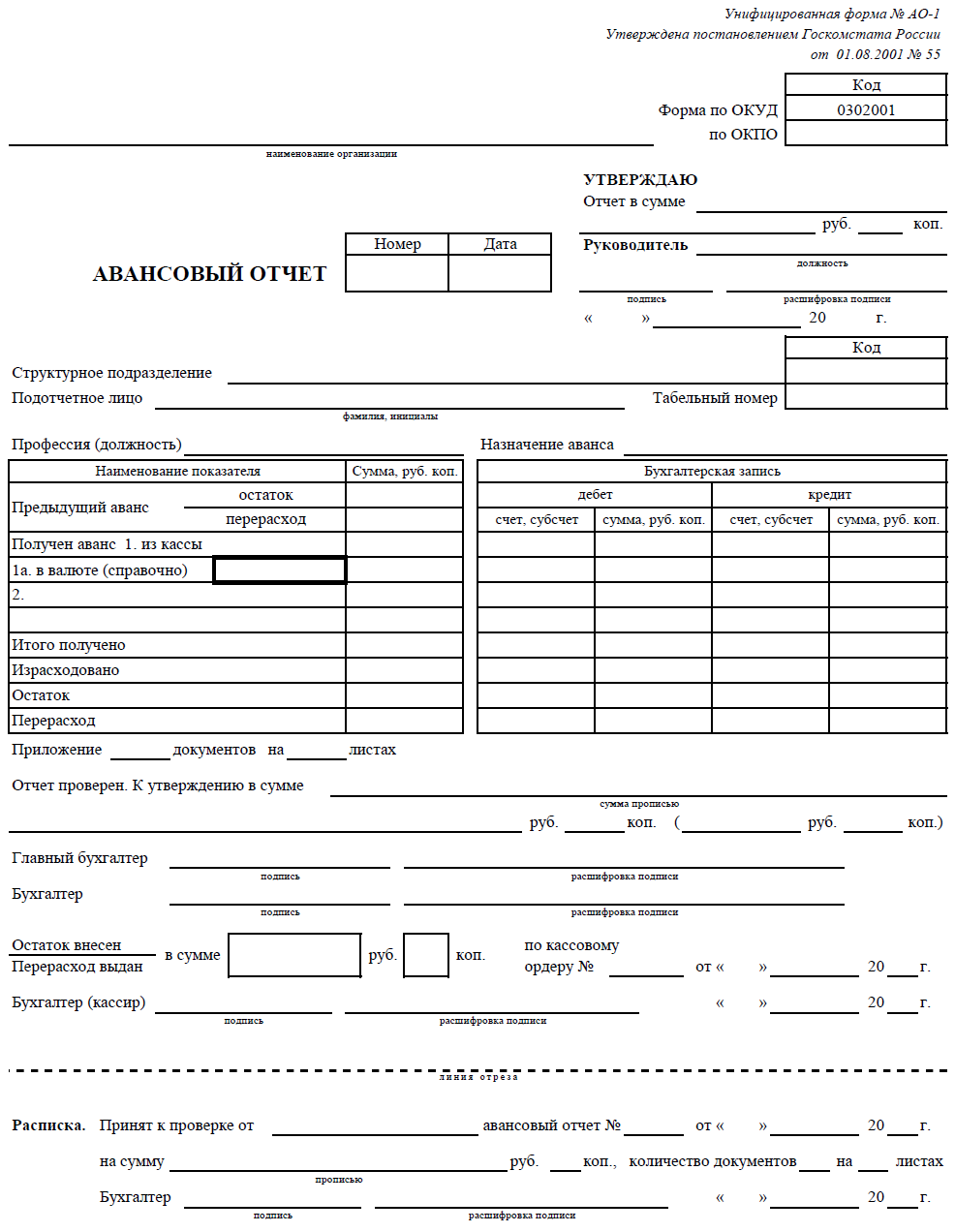

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Порядок выдачи средств под отчет

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

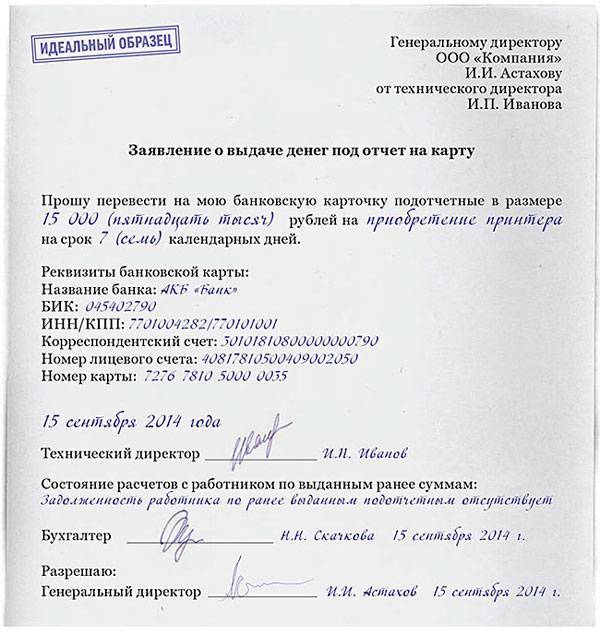

Как оформить подотчет на карту сотрудника с расчетного счета. Распорядительный документ на выдачу подотчетных сумм

ДокументРаспорядительный документ на выдачу подотчетных сумм

Такая кассовая операция, как получение денежных средств подотчетным лицам, зачастую связана с нарушением финансовой дисциплины в компании. Чтобы не допустить такой ситуации, вам следует четко регламентировать порядок выдачи денег в подотчет. Мы расскажем, какие для этого нужны документы, и дадим образец приказа на выдачу подотчетных сумм (2021).

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам.

В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники.

Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

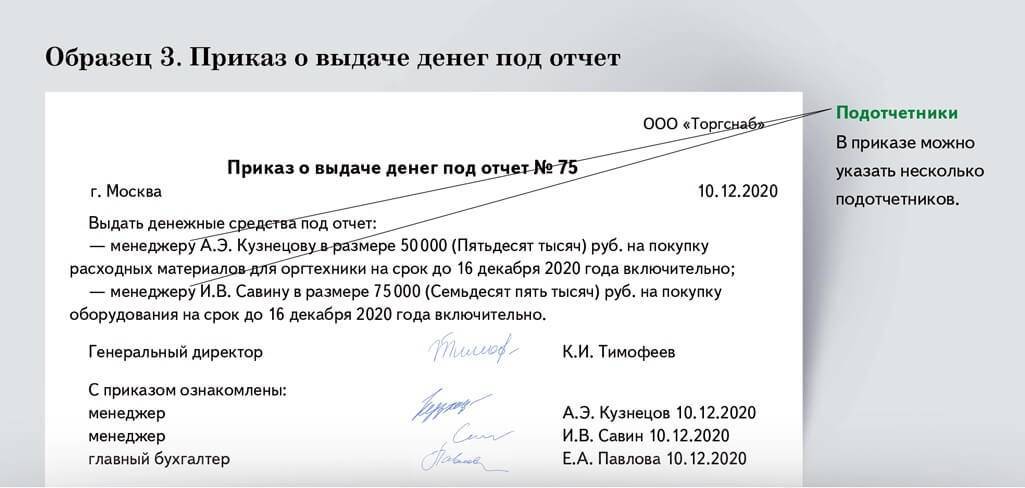

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2021 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе.

Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2021

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2021 года.

Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам.

Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

Образец о разовой выдаче

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2021

С 19.08.2021 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2021 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2021 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

На какой срок и каким способом могут быть получены подотчетные деньги

Ограничений по сроку, на который должны быть выданы деньги под отчет, законодательство не устанавливает. Этот вопрос дан на откуп самой организации, которая ограничивает подотчетника по сроку через документальное оформление выдачи денег под отчет. Иными словами, срок, на который получены деньги, прописан в локальных актах предприятия.

По командировочным расходам срок отчета установлен — в течение трех дней с момента возвращения из командировки (постановление Правительства РФ от 13.10.2008 № 749).

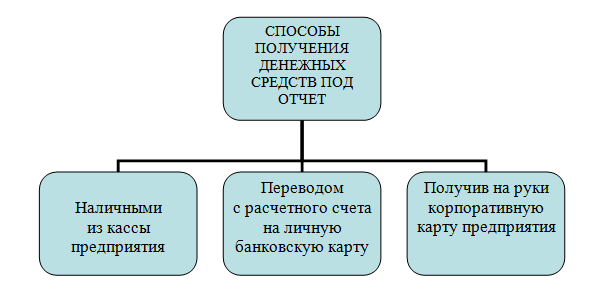

Получить деньги работник может разными способами:

При получении наличных из кассы предприятия возникает вопрос о соблюдении лимита расчета наличными денежными средствами в размере 100 000 рублей.

Поясняем: при выдаче денег из кассы подотчетнику соблюдать лимит не требуется, так как подотчетное лицо в рассматриваемой ситуации не относится к участникам наличных расчетов. А вот при расчетах этими суммами с поставщиками/исполнителями лимит соблюдаться должен, так как подотчетник действует не от своего лица, а от лица организации.

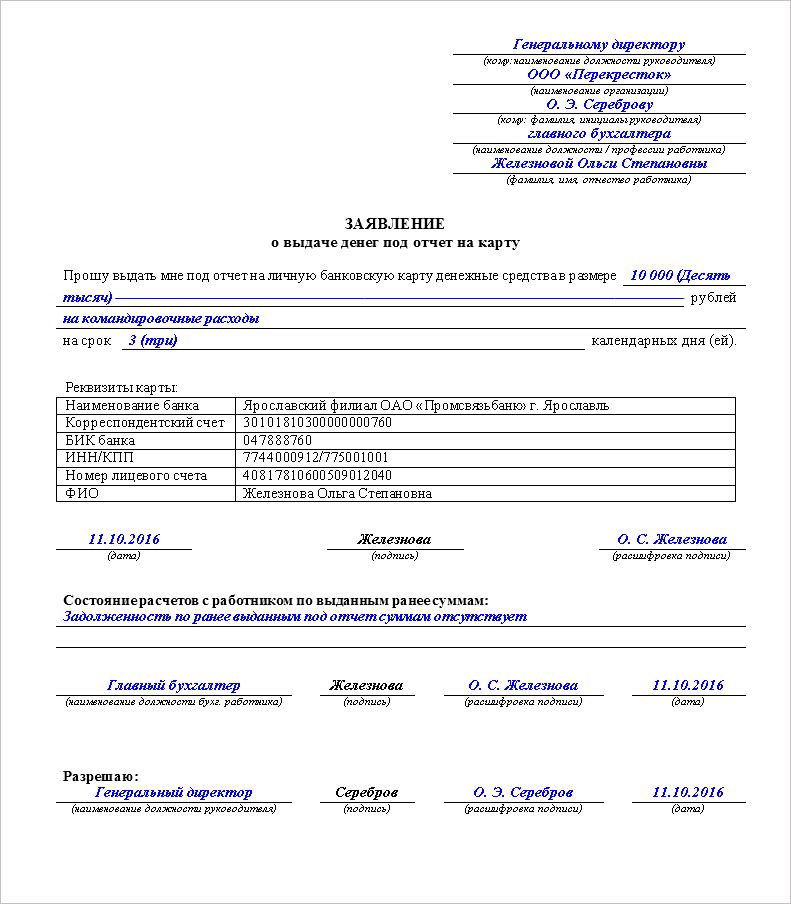

Перевод денежных средств действует аналогичным способом, как и выдача наличных из кассы. То есть подотчетное лицо считается получившим деньги в момент поступления денежных средств на его личную карту.

Подробнее о перечислении денег на карту прочитайте в статье.

С корпоративной картой ситуация иная. Для целей учета деньги будут выданы под отчет не в момент передачи корпоративной карты подотчетному лицу, а в момент траты денег с нее или в момент снятия наличных.

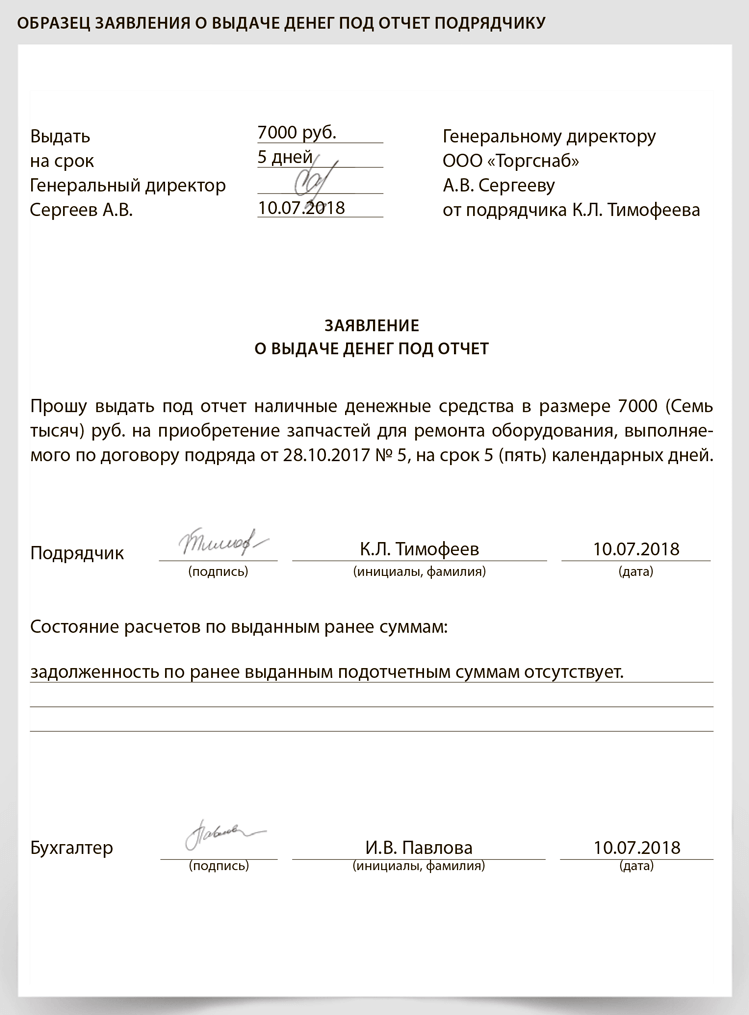

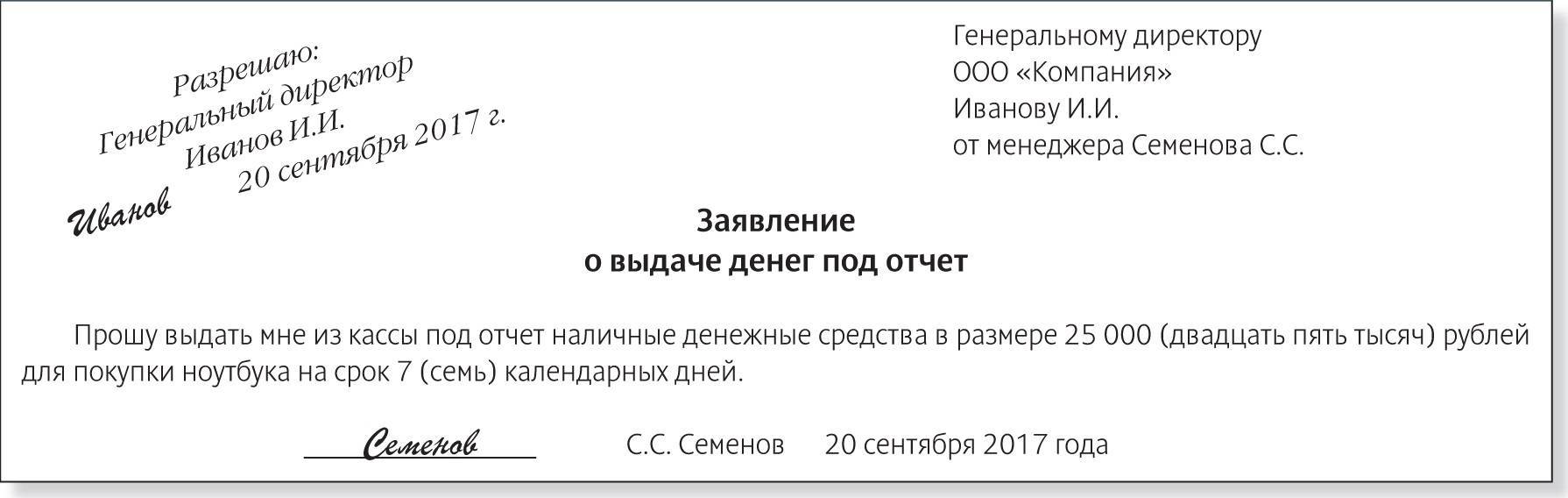

Образец составления заявления на выдачу подотчетных денег

Стандартной утвержденной формы для написания заявления на выдачу денежных средств в подотчет не существует. Любая компания имеет полное право разработать его самостоятельно с учетом своей специфики.

Но важно, чтобы на нем содержались 4 реквизиты:

- Запрошенная сумма;

- Период, в течение которого нужно отчитаться;

- Состояние задолженности по предыдущим подотчетам;

- Виза руководителя.

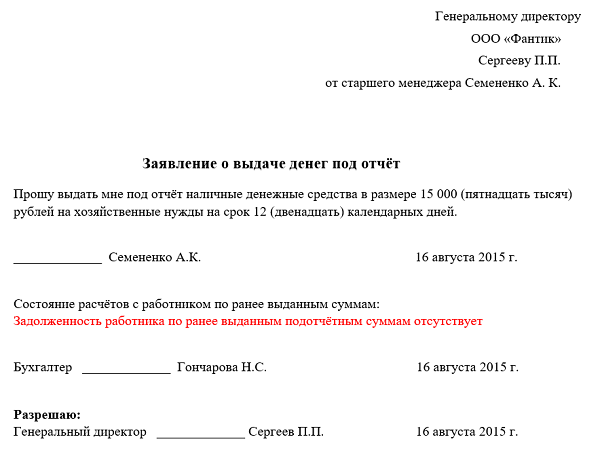

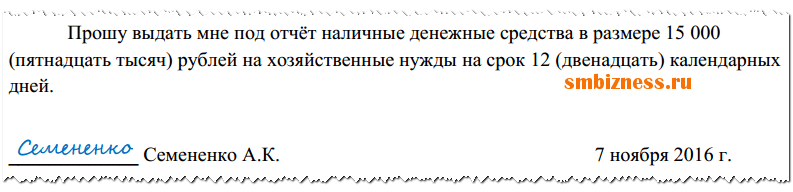

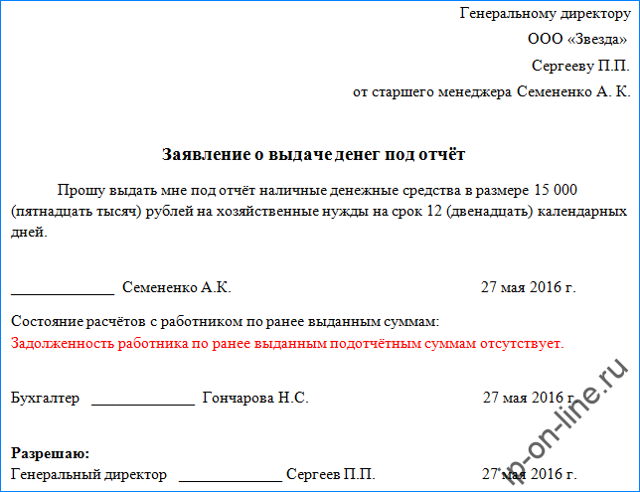

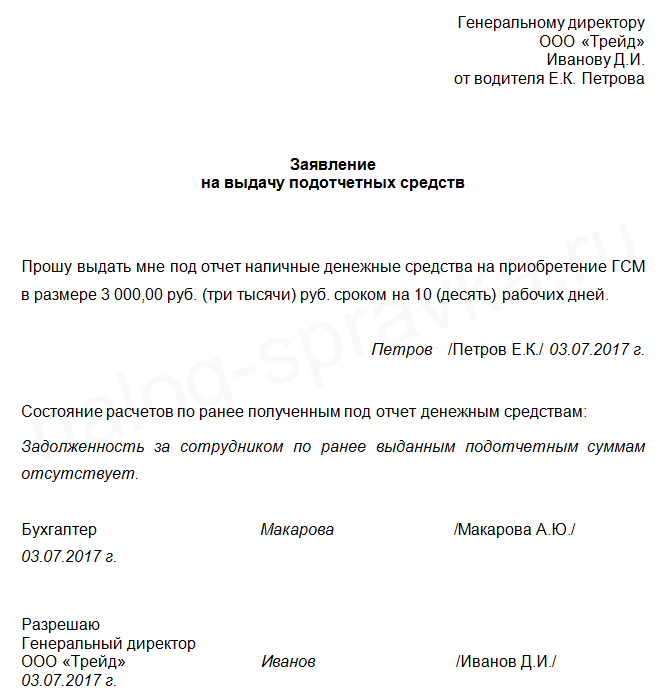

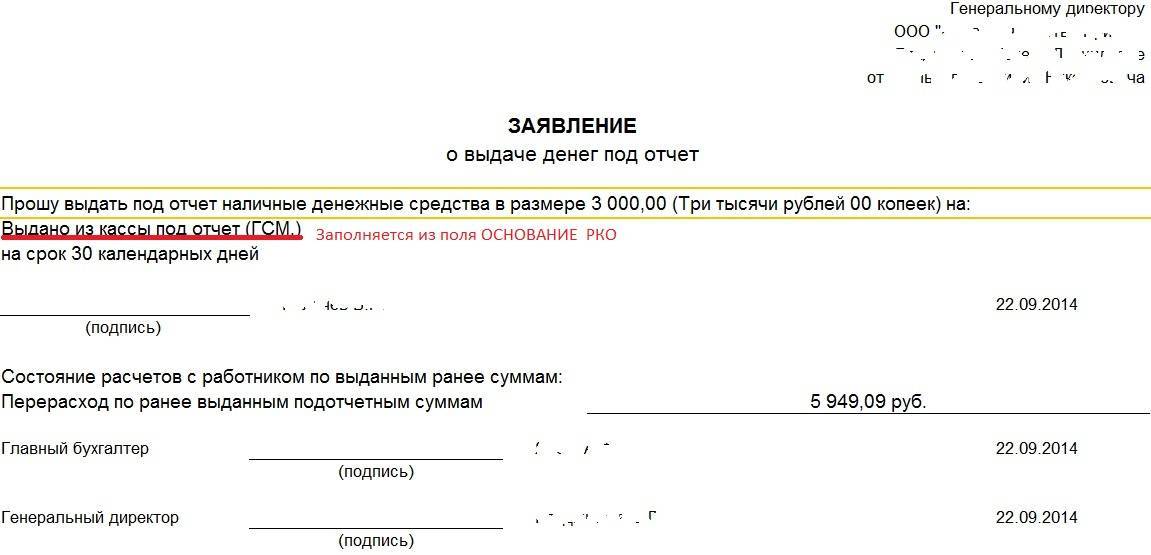

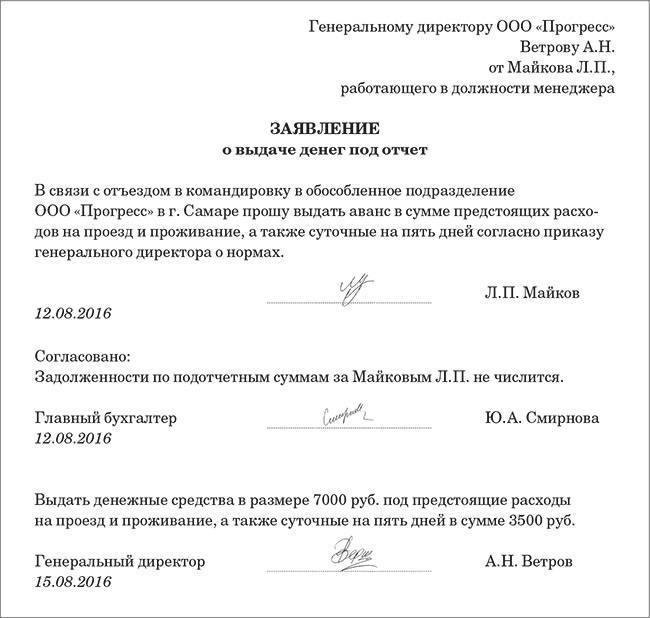

Пример заявления для сотрудника

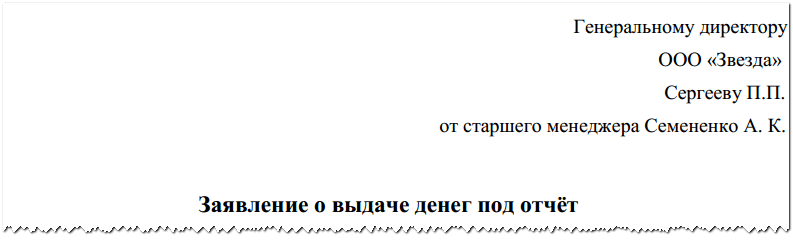

Когда заявление составляет любой сотрудник компании, кроме директора, ему необходимо вверху справа написать кому он адресует этот документ — должность руководителя, его Ф.И.О., наименование фирмы, а затем чуть ниже — от кого, также должность и Ф.И.О.

Когда заявление составляет любой сотрудник компании, кроме директора, ему необходимо вверху справа написать кому он адресует этот документ — должность руководителя, его Ф.И.О., наименование фирмы, а затем чуть ниже — от кого, также должность и Ф.И.О.

Посередине листа нужно проставить наименование бланка – «Заявление о выдаче денег подотчет».

Текст начинается со слов просьбы – «Прошу выдать подотчет наличные денежные средства», после чего проставляется их размер — как суммой, так и в буквенном выражении, на какой срок и на какие цели. Срок в днях может быть также написан цифрой и буквами.

Текст начинается со слов просьбы – «Прошу выдать подотчет наличные денежные средства», после чего проставляется их размер — как суммой, так и в буквенном выражении, на какой срок и на какие цели. Срок в днях может быть также написан цифрой и буквами.

Дальше работнику нужно написать дату составления и поставить подпись.

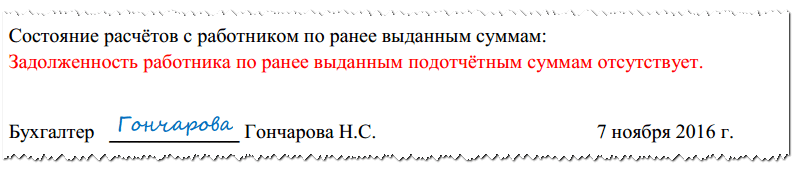

Ниже разработчику бланка надо предусмотреть строку, в которой бухгалтер поставит отметку о наличии или отсутствии задолженности по подотчету у сотрудника.

Ниже разработчику бланка надо предусмотреть строку, в которой бухгалтер поставит отметку о наличии или отсутствии задолженности по подотчету у сотрудника.

Важно! Выдача новых подотчетных сумм при наличии уже выданных и не закрытых оправдательными документами денежных средств запрещено. За это проверяющие органы могут наложить штраф на фирму и должностное лицо.. Проставленную информацию бухгалтер утверждает своей подписью

Проставленную информацию бухгалтер утверждает своей подписью.

Далее составленное заявление нужно подписать директору, который ставит подпись в подтверждение запрошенной суммы и срока.

Далее составленное заявление нужно подписать директору, который ставит подпись в подтверждение запрошенной суммы и срока.

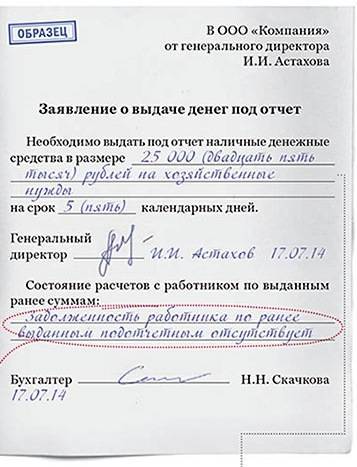

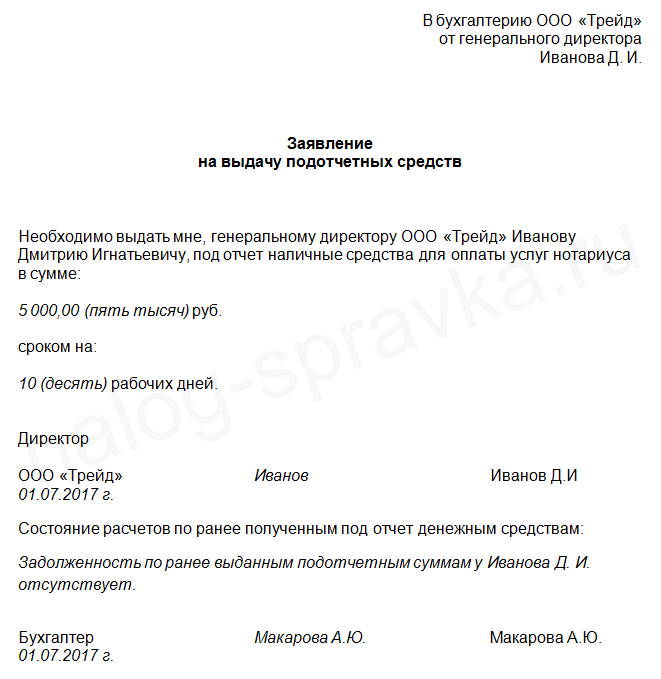

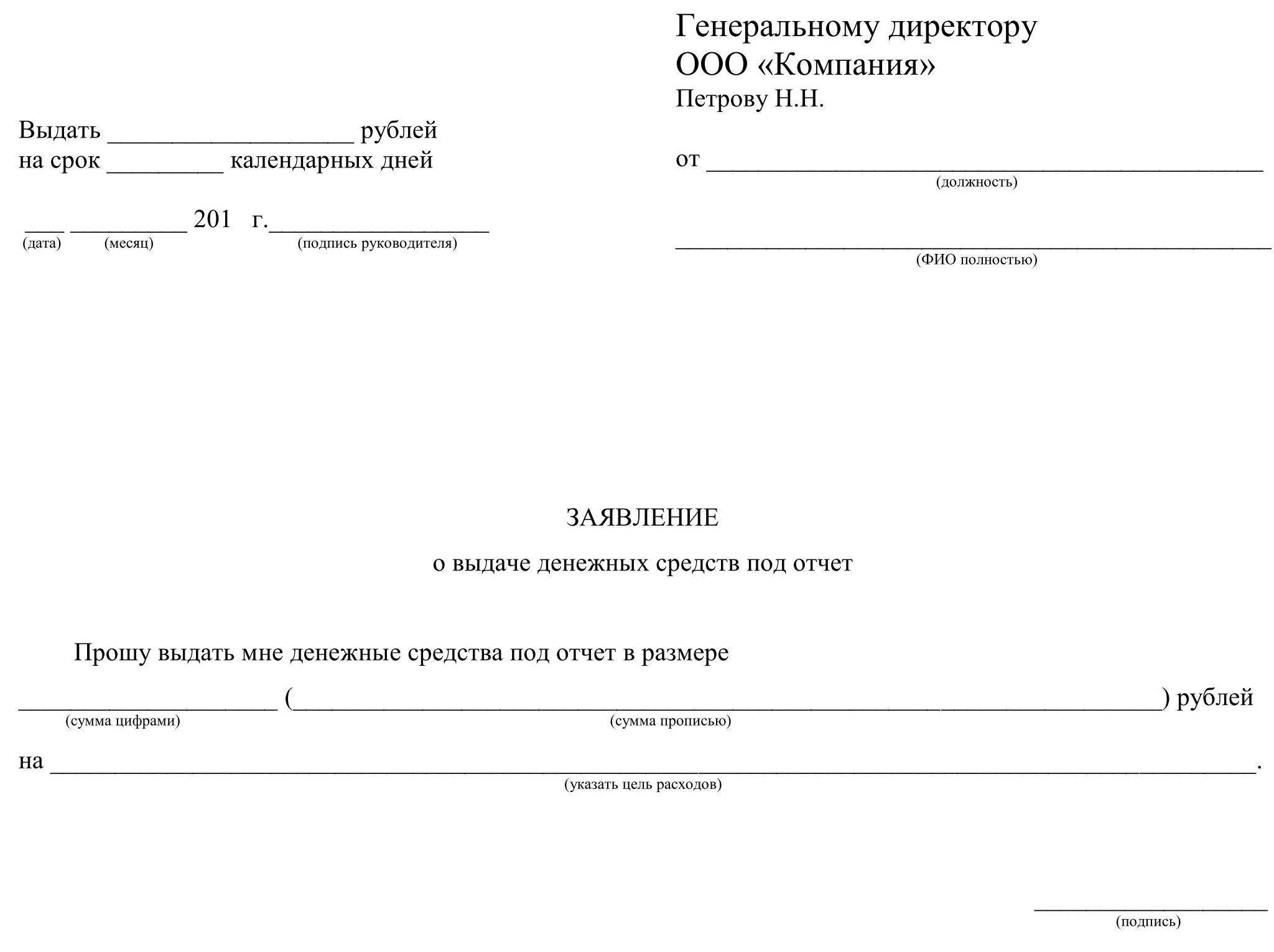

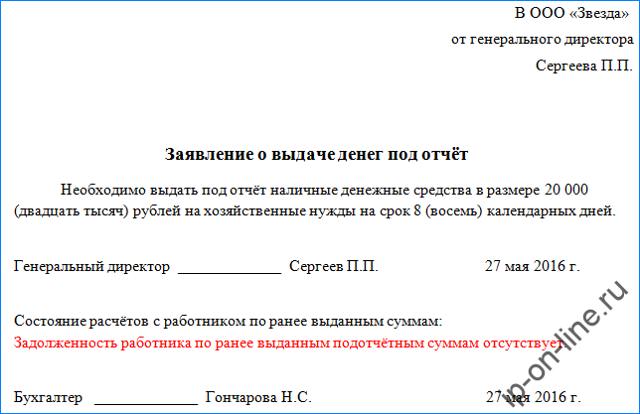

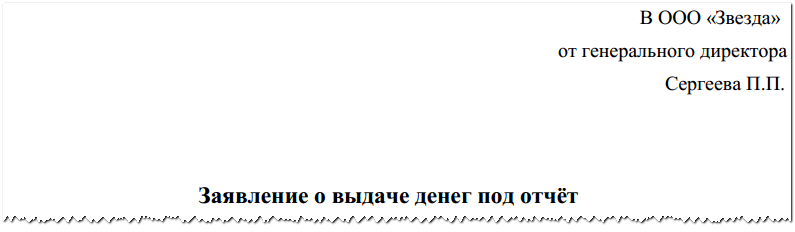

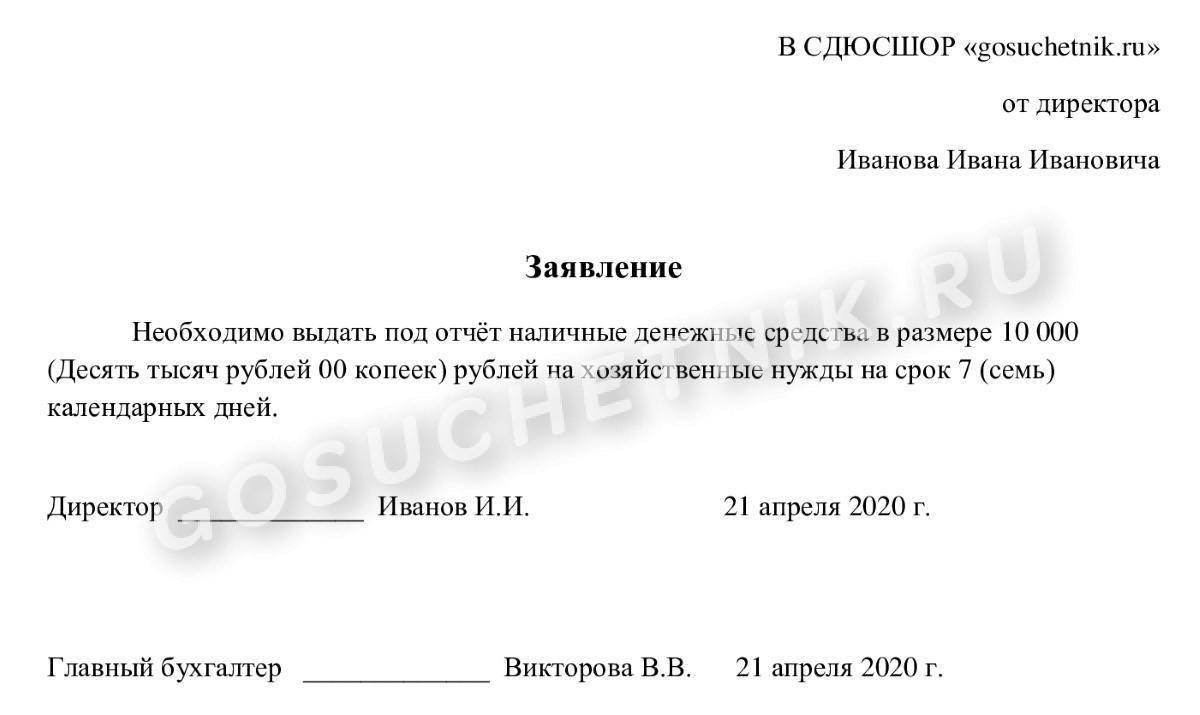

Пример заявления для директора

Внимание! Директор компании, несмотря на свой руководящий статус, также является работником фирмы. А потому ему на общих основаниях нужно составить заявление на выдачу денег в подотчет

Но его текст немного отличается.

Так, вверху записывается наименование компании и должность и Ф.И.О. директора.

Так, вверху записывается наименование компании и должность и Ф.И.О. директора.

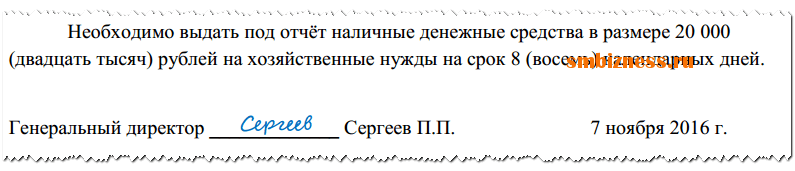

Текст документа начинается с фразы «Необходимо выдать подотчет». Ей выражается не просьба, а определяется необходимость в получении запрошенной суммы. Дальше он также ставит цель получения, сумму и срок отчета.

Затем руководителю нужно поставить свою подпись и дату составления. Эта же виза разрешает выдать деньги, а потому нет необходимости повторно подписывать бланк.

Затем руководителю нужно поставить свою подпись и дату составления. Эта же виза разрешает выдать деньги, а потому нет необходимости повторно подписывать бланк.

Внимание! На руководителя также распространяется требование не выдавать новых сумм, пока нет отчета по старым. Поэтому бухгалтеру также необходимо проверить задолженность и проставить свое разрешение на выдачу денег.. Деньги подотчет можно также выдавать путем перечисления в банк на карту

В этом случае в повествовательной части фразу про наличные деньги необходимо заменить на просьбу перечислить на пластиковую карту. Остальные реквизиты не меняются

Деньги подотчет можно также выдавать путем перечисления в банк на карту. В этом случае в повествовательной части фразу про наличные деньги необходимо заменить на просьбу перечислить на пластиковую карту. Остальные реквизиты не меняются.

Деньги подотчет можно также выдавать путем перечисления в банк на карту. В этом случае в повествовательной части фразу про наличные деньги необходимо заменить на просьбу перечислить на пластиковую карту. Остальные реквизиты не меняются.

Отражение целей, сроков и лимита подотчетных сумм

Деньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

- административно-хозяйственные,

- представительские,

- командировочные.

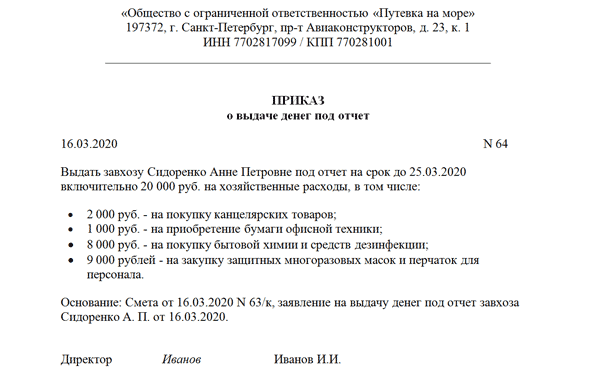

А можно на усмотрение руководства издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании. При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2020 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

Авансовый отчет

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны. На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы. Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Авансовый отчет

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу после командировки, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами (абз. 2 п. 6.3 Указания ЦБ РФ N 3210-У).

Авансовый отчет — документ, в котором работник отчитывается за использование аванса, выданного на выполнение поручения организации. Авансовый отчет относится к первичным учетным документам (ПУД). Бланк авансового отчета АО-1 не является обязательным к применению. Организация в Учетной политике обязана утвердить форму отчета об использовании подотчетных сумм. Это может быть АО- 1 или самостоятельно разработанная форма, которая должна содержать обязательные реквизиты ПУД.

Подробнее о Реквизитах первичного учетного документа

Отчет по выданным денежным документам представляется подотчетным лицом в том же порядке, что и по денежным средствам. Форма отчета может быть аналогичной авансовому отчету или разработана отдельно.

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты: Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

Компенсация расходов работников в интересах организации

Часто в организации возникает необходимость компенсировать работнику суммы, которые не выдавались ему авансом, а были потрачены из его личных средств на нужды компании.

Трудовой кодекс определяет «компенсацию» как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей ().

Законодательство не регламентирует порядок компенсации затрат работников, которые использовали личные денежные средства в интересах организации. Организация сама должна в локальном нормативном акте (ЛНА) установить порядок компенсации таких затрат. В ЛНА целесообразно предусмотреть:

- цели, на которые можно делать приобретения для организации из личных средств;

- круг лиц, которые могут производить расчеты в интересах организации из личных средств;

- порядок предоставления компенсации произведенных затрат;

- форму заявления на компенсацию затрат;

- документы, которые необходимо приложить к заявлению на компенсацию затрат.

Так как на затраты, произведенные работником, аванс не выдавался, сумму нельзя признать подотчетной, и использовать счет 71.01 «Расчеты с подотчетными лицами «не уместно ().

В этом случае лучше воспользоваться счетом 73.03 «Расчеты по прочим операциям» (рабочий план счетов 1С). На данном счете допускается сальдо как по дебету, так и по кредиту, следовательно, задолженность организации перед работником по такому счету отразить можно.

Подробнее Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

Лимиты

Выдача денег в подотчет из кассы ограничена 100 тыс. руб. Есть некоторые условия. Если сотрудник подотчетными средствами от своего имени оплатил оказанные ему услуги (например, во время командировки), лимит не применяется. Если он использует подотчетные деньги для расчетов по договорам, заключенным от имени организации, нужно соблюдать лимит – 100 тыс. рублей по одной сделке. Максимальный срок в законодательстве не прописан. Но если деньги выдаются на длительный период, инспекторы могут расценить сумму как заем и начислить все налоги.

Если учетной политикой предусмотрена выдача подотчетных средств путем перечисления их на карту, необходимо, чтобы у предприятия был заключен соответствующий договор с банком.

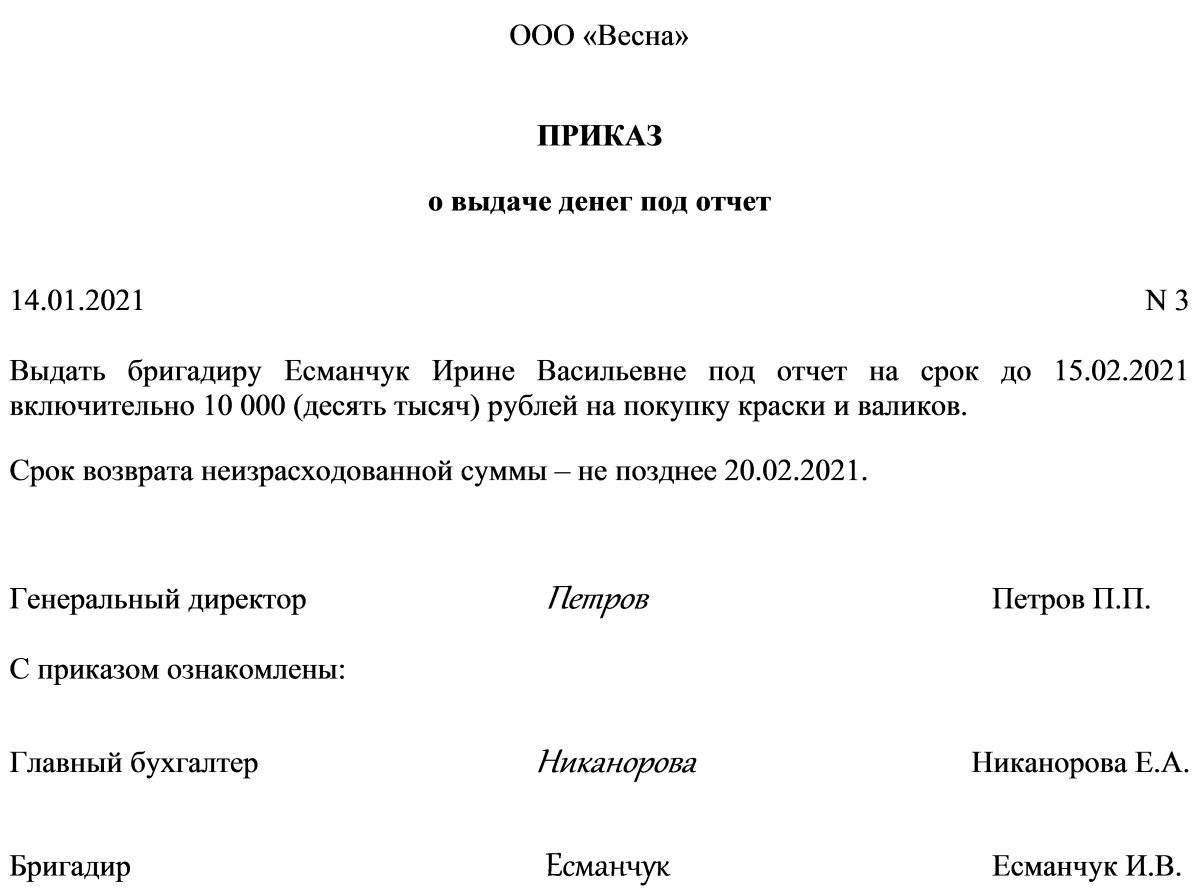

Если заявление на выдачу в подотчет не содержит даты возврата средств, то считается, что деньги выданы на один день. В случае нарушения сроков сдачи отчетности на потраченную сумму начисляется НДФЛ. С целью регулирования сроков предоставления документов можно составить приказ на выдачу в подотчет. Образец:

ООО «(наименование)»

Приказ № 1

об утверждении сроков выдачи сумм в подотчет

В целях контроля расходов подотчетных сумм устанавливаю такие правила:

1. Сотрудники, получившие средства, должны представить отчет об их использовании:

- по хоз. нуждам – не позднее 15 дней с даты выдачи средств;

- по командировочным расходам – в течение 3 дней после возвращения.

2. Средства должны расходоваться только по назначению.

3. На хозяйственные расходы и на покупку товаров деньги могут выдаваться в пределах 100 тыс. руб.

4. Ответственность за выполнение приказа возлагается на главного бухгалтера.

Директор ______________ Ф.И.О.

Проверка отчета

Средства должны быть потрачены целенаправленно. Каждый расход должен быть подтвержден чеками. Также должно быть оформлено командировочное удостоверение, транспортные документы

Если дойдет до суда, важно, чтобы первичная документация была оформлена правильно. Тогда суд примет сторону компании

Рассмотрим детальнее реквизиты документов.

Если сотрудник перед отъездом в командировку получил наличными деньги на билеты и суточные, а затем поездка была продлена, дополнительную сумму можно перевести на карту. Получается, что работник получил средства повторно. Но, поскольку они перечисляются по одной и той же поездке, отчитаться сотрудник должен в один день за все суммы сразу.

Кассовый чек

Если в нем отсутствует полное наименование покупки или плохо пропечатаны реквизиты, то он принимается к учету, только если дополнительно предоставляется товарный чек. Товар должен быть куплен в рабочее время. За переработку полагается доначисление зарплаты. Кассовый чек подтверждает факт передачи средств. Чтобы включить расходы в целях налогообложения, нужны другие документы с такими реквизитами: Ф. И. О. должностных лиц, их подписи.

Товарный чек

В нем часто отсутствует печать или номер. Хотя эти реквизиты не являются обязательными для заполнения, налоговики могут не принять документ. Хуже обстоят дела, если даты на кассовом и товарном чеках не совпадают. Такие расходы можно будет отстоять только через суд.

ТОРГ-12

В ТТН обязательно должны быть указаны грузополучатель, адреса погрузки и выгрузки, номер путевого листа, марка и номера автомобилей. Без них документ не принимается к учету. В товарной накладной часто отсутствуют должность лица, подписавшего документ, печать грузополучателя, дата. Эти реквизиты считается обязательными для заполнения.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.