Как пользоваться кредитной картой с беспроцентным периодом в 50 дней

Кредитка работает следующим образом:

- Вы оформляете карту способами, описанными ниже.

- После получения карты, вы можете расходовать средства, но здесь нужно знать основные правила. Первые 30 дней с момента начала расходования средств являются отчётным периодом. То есть на 30-ый день после начала использования кредитки формируется отчёт обо всех ваших затратах и покупках.

- Далее следуют оставшиеся 20 дней из беспроцентного срока, которые являются платёжным периодом, то есть это срок, в течение которого необходимо выплатить всю задолженность. Но это не означает, что вы можете начать выплачивать долг только в эти 20 дней. Если вы потратили часть средств уже в первый день, то постепенно гасить долг можно уже со следующего дня. Главное правило выгодного использования – уложиться в 50 дней.

Пример: Клиент получил карту и ПИН-код 1 марта. Отчётный период будет длиться с 1 марта по 30 марта. В сформированном отчёте клиент может увидеть сколько и когда он потратил заёмных средств. С 30 марта по 19 апреля будет длиться платёжный период. Сбербанк пришлёт клиенту СМС, содержащее информацию об общей сумме долга, минимальном платеже в счёт долга и дате его внесения на карту. Таким образом, в общей сумме срок беспроцентного предоставления займа составляет 50 дней.

Вы можете тратить заём как пожелаете: оплачивайте покупки или услуги безналичными, или обналичивайте деньги через банкомат. В последнем случае снимается комиссия за выдачу денег, но проценты со стороны банка за обналичивание также не начисляются, только если всё это происходит в течение 50 дней.

Памятка пользователя кредитной карты Сбербанка

Итак, мы уже разобрались, как правильно пользоваться кредитной картой Сбербанка на основе Visa или Mastercard (в плане условий пользования между этими платежными системами нет разницы). Теперь разберем, как начать пользоваться картой, какие могут возникнуть проблемы и т.д.

Как активировать кредитку?

Существует множество способов, но самый простой — это сделать запрос на любую операцию в банкомате. Банк сразу после обработки запроса считает вашу карточку активированной. Чтобы не возникла какая-либо проблема, мы советуем просто узнать баланс на карточке через банкомат. Операция бесплатная, так что никаких неприятных сюрпризов не возникнет.

Можно ли снимать наличные и стоит ли?

Снимать наличные можно

Причем неважно, чьи средства — ваши собственные или ссудные: и то, и другое производится с одинаковой комиссией. При обналичивании через отделения и банкоматы Сбербанка взимается 3% от суммы, но не менее 390 рублей

Кроме того, на сумму снятия не распространяется льготный период. В банкомате деньги снимаются так же, как и в случае с дебетовыми карточками, — по запросу «Получить наличные».

В связи с высокой платой за услугу, мы советуем воздерживаться от обналичивания или перевода денег с кредитки на другие дебетовые карты. Если все-таки снять деньги нужно, рекомендуем «схитрить», чтобы уменьшить сумму комиссионного сбора: деньги можно бесплатно вывести на электронный кошелек, а уже оттуда перевести на дебетовую карту.

Как производится пополнение карты?

Вариантов множество — можно даже пополнить в отделении Почты России. Но самые удобные и простые способы — классические: банкоматы и отделения Сбербанка, мобильный банк и «Сбербанк Онлайн». Причем пополнение во всех указанных местах, за исключением отделений Сбера, производится без комиссии. Время зачисления денег тоже на высоком уровне (5-15 минут).

Как проверить баланс карточки?

Способов несколько:

- Можно отправить смс-сообщение на номер 900 с содержанием БАЛАНС 4222, где 4222 — последние 4 цифры вашей кредитной карточки;

- На ресурсе «Сбербанк Онлайн» (или мобильное приложение, или сайт банка);

- Запросив баланс в банкомате.

Вы увидите баланс кредитки, а также доступный вам кредитный лимит.

Как заблокировать карту, если она мне уже не нужна?

Если карточка вам уже не нужна, самый простой и наиболее быстрый способ осуществить ее блокировку — это позвонить на горячую линию банка. Она доступна по номеру 8-800-555-55-50, действующему на территории России для всех жителей страны.

Достаточно назвать оператору свое ФИО, номер кредитки или кредитного договора, а также ответить на контрольный вопрос. Затем попросить оператора заблокировать кредитку. Если у вас нет задолженности на карте, операцию произведут за пару минут. Если же долг присутствует, сначала понадобится его закрыть.

Плюсы и минусы использования кредитной карты на 50 дней

Основным преимуществом является наличие льготного периода. Особенно эта услуга подойдет тем, кому выделенная сумма займа нужна на непродолжительный срок, после чего поступят средства для погашения задолженности.

Преимущества

- расчет не только на территории РФ, но и за рубежом

- возможность оформить заявку, не посещая отселения банка

- выгодные предложения по кредитам для действующих клиентов Сбербанка

Недостатки

- отсутствие функции перечисления денежных средств на картсчет физлиц

- высокие комиссионные взносы при обналичивании займа

- обширный пакет документов, который требуется при подаче заявки

Условия пользования льготным периодом

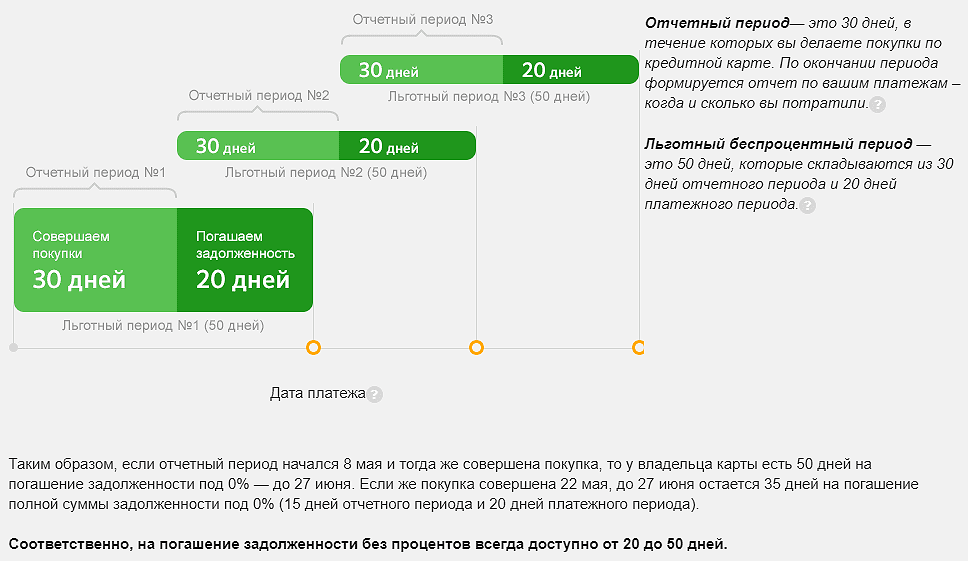

Если у вас есть кредитка, вам обязательно нужно знать про льготный период кредитования — до 50 дней не начисляются проценты.

Как рассчитывается льготный период

Он состоит из двух частей: первая — 30 дней отчетного, вторая — 20 дней платежного периода.

Если отчетный период начинается 8-го мая, и в тот же день совершается покупка, тогда остается 50 дней на возврат задолженности без начисления процентов — до 27 июня. Если же оплата карточкой произведена 22 мая, значит до 27 июня осталось 35 дней (15 отчетного и 20 платежного периода).

На официальном сайте банка есть калькулятор, показывающий принцип работы беспроцентного периода. Укажите в нем дату формирования отчета и совершения покупки. Сервис рассчитает оставшийся льготный период.

Начало отчетного периода смотрите в выписке по вашей карте и в личном кабинете.

Как узнать кредитный лимит

Он устанавливается индивидуально, посмотреть его можно:

- Через Мобильный банк, отправив SMS на номер 900 с текстом: БАЛАНС 1234, где 1234 последние четыре цифры кредитки.

- В интернет-банке

- Через приложение с телефона

- Запросив баланс в банкомате

Как лучше тратить деньги

Оплачивайте товары и услуги безналичным расчетом без комиссии, везде, где есть платежный терминал. В магазине предъявите карту кассиру и подтвердите списание денег, введя ПИН-код.

Для подтверждения оплаты через интернет, на ваш телефон придет СМС-код. Никому не называйте его, даже если вы ничего не заказывали. Без этого пароля транзакция не пройдет.

Снятие наличных

Выполняется через кассу или банкомат. Это не лучшее решение, за выдачу наличных в Сбербанке предусмотрена комиссия 3%, а в других банках 4%, в обоих случаях не менее 390 р.

Погашение задолженности

Пополнить карту можно через:

- Сбербанк Онлайн

- Мобильный банк

- Банкомат и устройство самообслуживания

- Кассу банка

Плюсы и минусы кредитных карт

К преимуществам относятся:

- 0% до 50 дней

- Участие в бонусной программе Спасибо

- Деньги всегда под рукой, вам не нужно идти в банк и рассказывать о целях займа

- Технология 3D-Secure для защиты покупок в интернете

- SMS-уведомления

- Скидки до 20% на покупки в магазинах от Visa и MasterCard

- Автоплатёж за услуги ЖКХ, Штрафы ГИБДД, оплата мобильного телефона и т.д.

Недостатки:

- При снятии наличных снимается комиссия 3% в Сбербанке и 4 % в других банках, но не менее 390 р.

- Не самые низкие проценты, если выйти за рамки льготного периода

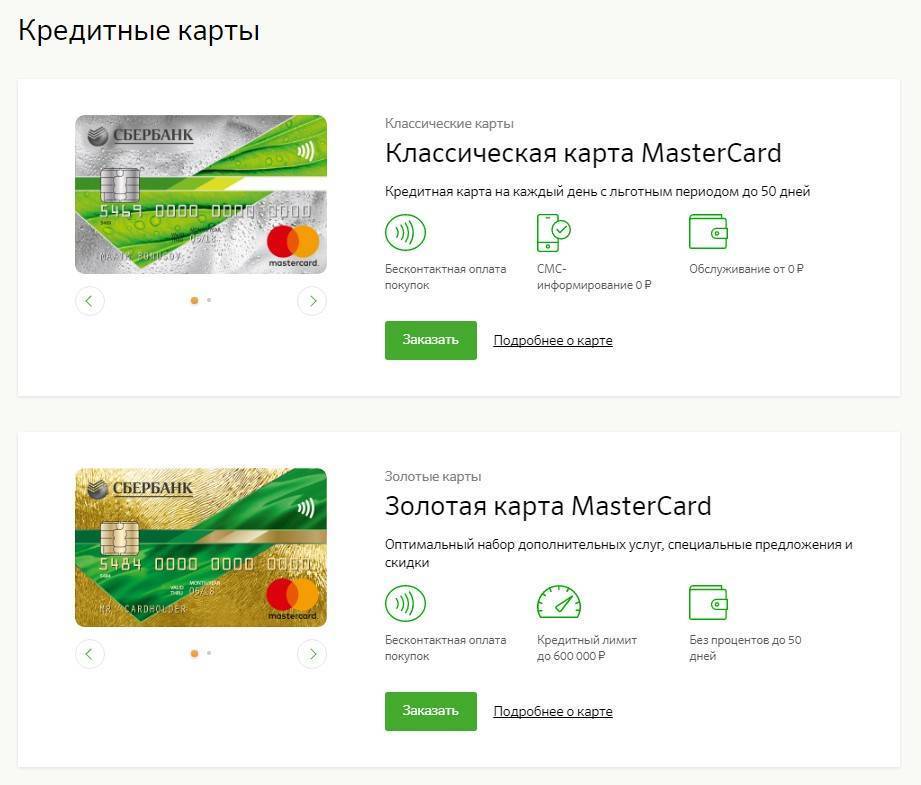

Виды кредиток и процентные ставки

| Карта | Лимит | Ставка | Цена |

| Visa и MasterCard Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 000 р. |

| «Подари жизнь» Visa Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 500 р. |

| Аэрофлот Visa Gold | 600 000 р | 23,9% — 27,9% | 3 500 р. |

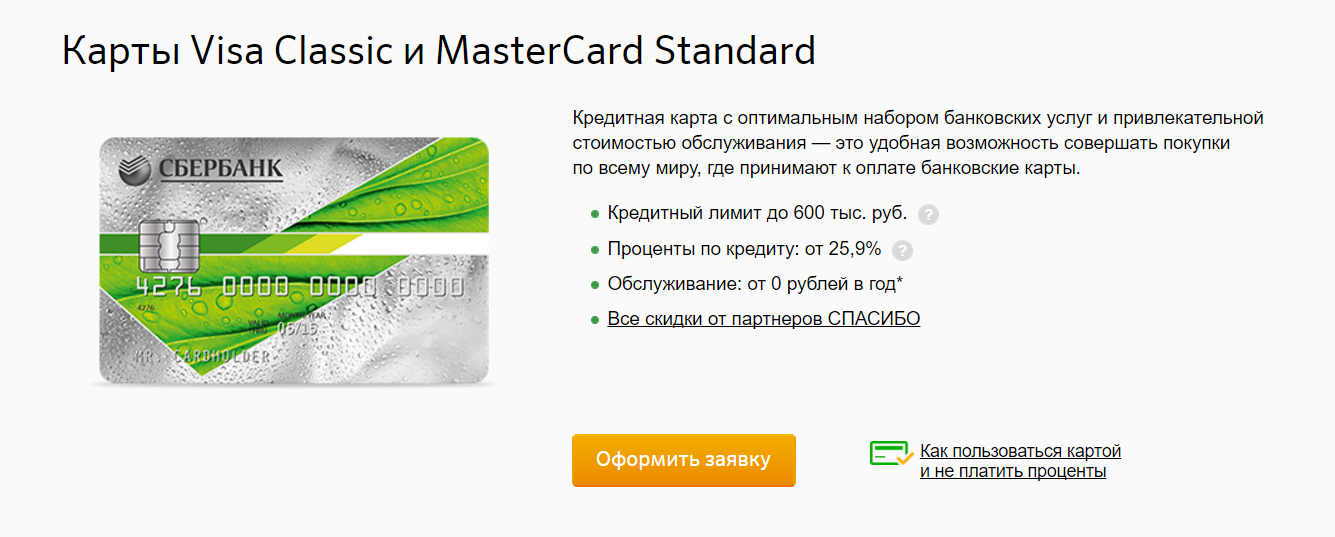

| Visa Classic / MasterCard Standard | 600 000 р. | 23,9% — 27,9% | 0 – 750 р. |

| Аэрофлот Visa Signature | 3 000 000 р. | 21,9% | 12 000 р. |

| Visa Classic / MasterCard Standard Momentum | 600 000 р. | 23,9% | |

| «Подари жизнь» Visa Classic | 600 000 р. | 23,9% — 27,9% | 0 – 900 р. |

| Аэрофлот Visa Classic | 600 000 р. | 23,9% — 27,9% | 900 р. |

| Visa Classic / MasterCard Standard | 200 000 р. | 27,9% | 750 р. |

| Visa Signature и MasterCard World Black Edition | 3 000 000 р. | 21,9% — 25,9% | 4 900 р. |

Как оформить кредитную карту

Требования:

- Возраст: 21 – 65 лет

- Гражданин РФ

- Временная или постоянная регистрация на территории России

- Подтверждение дохода

- Стаж не менее 6 месяцев на текущем месте работы, общий — не менее 1 года.

Для получения:

- Обратитесь в отделение банка

- Предъявите документы

Перечень документов уточняйте в банке. Кредитная карта оформляется около 15 минут.

Получив карточку, активируйте её. Для этого запросите баланс в банкомате, позвоните на Горячую линию или попросите об активации у банковского сотрудника. Вводить ПИН-код вам нужно самостоятельно.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Как получить кредитную карту Сбербанка без справок и поручителей: порядок и условия оформления кредитки

Финансовая организация достаточно лояльна в своих требованиях к потенциальным держателям кредиток. При этом в зависимости от категории карточки условия получения будут отличаться.

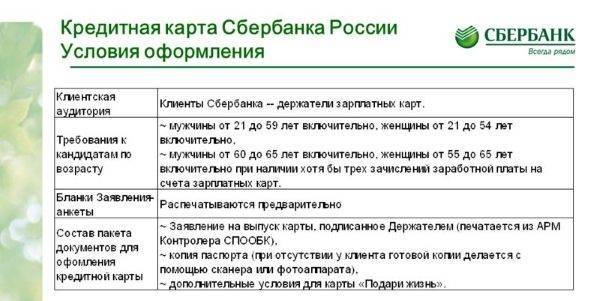

Кто может получить кредитную карту Сбербанка

Подать заявку на получение кредитки может гражданин России в возрасте от 21 года на дату оформления и до 65 лет на момент закрытия счета. При этом необходимо иметь общий трудовой стаж за последние 5 лет не менее 1 года, 6 месяцев из которых — на текущем месте занятости.

Постоянная регистрация не требуется, достаточно временной прописки.

Документы для получения

Без справок и поручителей можно оформить МастерКард Стандарт или Визу Классик либо MasterCard Gold или Visa Gold — для их получения достаточно просто паспорта.

А вот карточку категории Премиум без справки о доходах взять не получится. Клиенту нужно будет предоставить справку по форме 2-НДФЛ.

Как оформить кредитную карту Сбербанка

Заказать кредитку можно 2 способами: через персональный кабинет или лично в отделении банка.

При оформлении заявки через офис финансовой организации достаточно обратиться в удобное подразделение с паспортом и справкой 2-НДФЛ (при желании получить карточку по премиальному тарифу). Сотрудник банка буквально за 15 минут заполнит со слов обратившегося анкету и отправит ее на рассмотрение. Предварительное решение будет известно в течение часа.

Для удаленного оформления необходимо быть действующим клиентом банка — нужен доступ в личный кабинет. При подаче анкеты этим способом после авторизации необходимо зайти в раздел «Оформление кредитной карты» и заполнить все обязательные поля:

- желаемый кредитный лимит;

- тип карточки;

- платежную систему;

- электронную почту и удобное время для звонка.

Заявка будет рассмотрена в течение часа. После этого с клиентом свяжется сотрудник банка и сориентирует по дальнейшим действиям.

Читаем также: Можно ли расплачиваться в интернете кредитной картой

Условия получения кредитных карт

Для того, чтобы получить кредитную карту, необходимо подать заявку в представительстве банка или на официальном сайте. Получение карты возможно только у сотрудника Сбербанка в офисе.

Требования к заемщику:

- возраст от 21 до 65 лет;

- гражданин России;

- постоянная регистрация на территории России.

Из документов необходим только паспорт, если одобренная сумма до ста тысяч рублей, если больше – документы, подтверждающие доход и трудоустройство. Рассмотрение заявки занимает от 5 минут до одного дня, а изготовление пластика – в течение недели. Как только карта поступает в офис, клиенту придет SMS с приглашением ее получить.

Прежде чем подписать кредитный договор, обязательно необходимо его прочитать, все пункты. Поскольку, поставив свою подпись, клиент соглашается со всеми условиями предоставления и обслуживания карты. В случае возникновения вопросов следует обращаться к сотруднику Сбербанка. Дополнительно, банк может предложить застраховать средства, находящиеся на карте. Все виды страховок являются дополнительными услугами, за которые взимается комиссия, поэтому клиент вправе от них отказаться или оформить на добровольной основе.

Стоит ли оформлять кредитную карту Сбера

Перед тем, как получить и пользоваться кредитной картой Сбербанка, клиенту стоит взвесить все за и против ее использования конкретно для себя. Противоречивые мнения пользователей складываются в отношении следующих условий:

- По факту, клиент не получает обещанные без процентные 120 дней, если конечно не делает покупки строго 1 числа месяца.

- Бесплатное снятие наличных отсутствует. Но назвать это существенным минусом нельзя, так как со многих карт взимается процент.

- Получить Сберкарту 120 дней могут только те, кто не имеет никаких других кредиток. Чтобы оформить продукт надо будет полностью погасить долги по другим кредиткам и закрыть их.

- Рекламируемая ставка 9,8% действует ограниченный период времени, и только на оплату у партнеров банка. Например, на покупки в СберМаркете.

- Бонусная программа не отличается особыми привилегиями от других продуктов. Судя по отзывам, у многих клиентов он составляет не более 0,5%.

В качестве преимуществ кредитных карт Сбера, которые могут сыграть решающую роль в принятии решения об оформлении, можно выделить:

- Многие карты без годового обслуживания. Это значит, что ее удобно держать «на всякий случай», даже если сначала пользование заемными средствами не планируется.

- Если у клиента еще нет кредитки, но он зарегистрирован в системе Сбербанк Онлайн, получить ее он сможет в день обращения, что очень удобно, когда деньги нужны срочно.

- К владельцам предъявляются минимальные условия. Это значит, что в случае необходимости получить такую карту может практических каждый.

- Платежные инструменты Сбера поддерживаются Android Pay, Apple Pay, Samsung Pay, что для многих современных пользователей является обязательным условием.

Выгодна ли кредитная карта, каждый решает для себя сам. Судя по отзывам, такие продукты актуальны для тех, кто не планирует тратить слишком много, а возврат будет быстрый. В этом случае использовать заемные средства можно без процентов или с незначительной переплатой.

Увеличение кредитного лимита: стоит ли обращаться в банк

Увеличить лимит может только банк по своей инициативе. Сам клиент повлиять на его предложение не может. Ориентировочно раз в полгода, банк пересматривает условия по предоставленной сумме в зависимости от активности пользования картой, кредитной истории и платежеспособности клиента. На основании всех параметров Сбербанк предлагает повысить лимит или понизить. Оповещение происходит путем отправки смс. Если клиент согласен, то отвечать на смс не нужно – сумма изменится автоматически. Если же такого желания нет – то необходимо в ответ на смс отправить сообщение «ЛИМИТ НЕТ».

Дополнительно клиент может по своей инициативе уменьшить имеющийся лимит, написав в отделении банка соответствующее заявление. Изменение произойдет мгновенно

Важно понимать, что уменьшение лимита может быть не меньше, чем имеется задолженность

Большой кредитный лимит – дополнительная нагрузка у клиента. Если он планирует обращаться за крупным кредитом, например, ипотечным, то не следует оформлять кредитку с большой суммой. Даже если задолженности нет, кредитный лимит, установленный на карте, зачтут при расчете финансовых возможностей клиента. К тому же это дополнительный соблазн потратить больше, чем можно позволить. Поэтому следует запрашивать тот лимит, который в действительности потребуется.

Погашение долга и закрытие карты

Сбербанк предлагает клиентам множество вариантов для погашения долга по кредитной карте. Итак, пополнить пластик можно:

- наличными через кассу банка (при себе иметь паспорт и сам пластик или его реквизиты);

- наличными через банкомат или с другой карточки;

- переводом с другой карты или счета через Сбербанк Онлайн или интернет-банкинг другого банка, со счета которого планируется пополнение;

- переводом с электронных кошельков Киви, Яндекс, Вебмани.

Сбербанком предусмотрено досрочное закрытие любой кредитной карты. Для этого нужно вернуть все потраченные средства на счет. Если пользователь не вышел за пределы льготного периода, то возвращать придется только тело кредита, так как проценты на потраченную сумму не начисляются в течение 50 дней (помните, что льготный период рассчитан только на безналичные операции).

Погасив долг, можно закрыть карту. Для этого:

- Отключите все платные услуги, подключенные к пластику;

- Заблокируйте пластик. Сделать это можно:

- по телефону горячей линии,

- через Сбербанк Онлайн,

- через Мобильный банк;

- Посетите отделение Сбербанка и напишите заявление на закрытие карты. При себе необходимо иметь сам банковский продукт, так как сотрудник организации при вас разрежет его.

На заметку! Карты Сбербанка вида Электрон и Маэстро можно не возвращать, остальные продукты, необходимо принести и вернуть вместе с заявлением на закрытие счета.

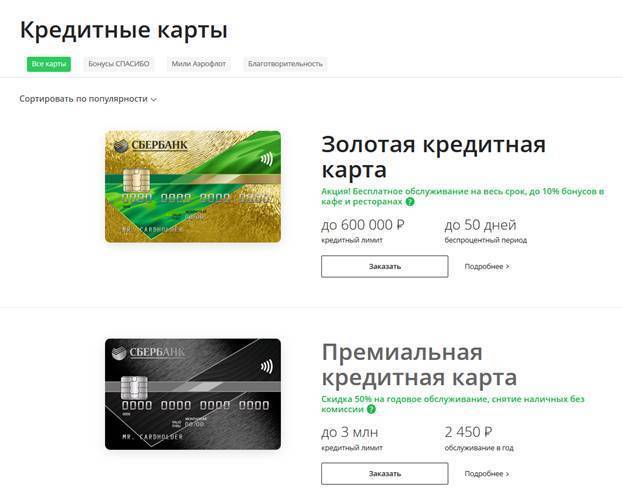

Премиальная кредитная карта

Кредитка с начислением бонусов в различных категориях (АЗС, кафе, рестораны, супермаркеты, и др.). Имеет огромный кредитный лимит и пониженную ставку.

- Обслуживание карты: 4 900 рублей в год

- Кредитный лимит: до 600 000 рублей – на стандартных условиях (до 3 000 000 рублей – с персональным лимитом)

- Беспроцентный период: до 50 дней (предоставляется на все покупки по карте)

- СМС или Push-уведомления: бесплатно

- Пополнение с карт других банков: бесплатно на сайте и в мобильном приложении Сбербанка

- Процентная ставка: от 21,9 % – с персональным лимитом (от 23,9 % – стандартные условия)

- Начисление бонусов: у партнёров – до 30 % от суммы покупки; АЗС – до 10 %; Кафе, рестораны и такси – до 5 %; Покупки в супермаркетах – до 1,5 %; Остальные покупки – 0,5 %

- Комиссия за выдачу наличных в Сбербанке и дочерних банков: 3 % от суммы выдачи, но не менее 390 рублей

- Комиссия за выдачу наличных в других банках: 4 % от суммы выдачи, но не менее 390 рублей

- Комиссия за перевод средств на дебетовую карту Сбербанка: 3 % от суммы выдачи, но не менее 390 рублей

- Лимит на перевод и выдачу наличных: 500 000 рублей в сутки

- Отчёт по карте: бесплатно (по электронной почте или в Банке)

- Неустойка: 36 % годовых (взимается с суммы просроченного платежа)

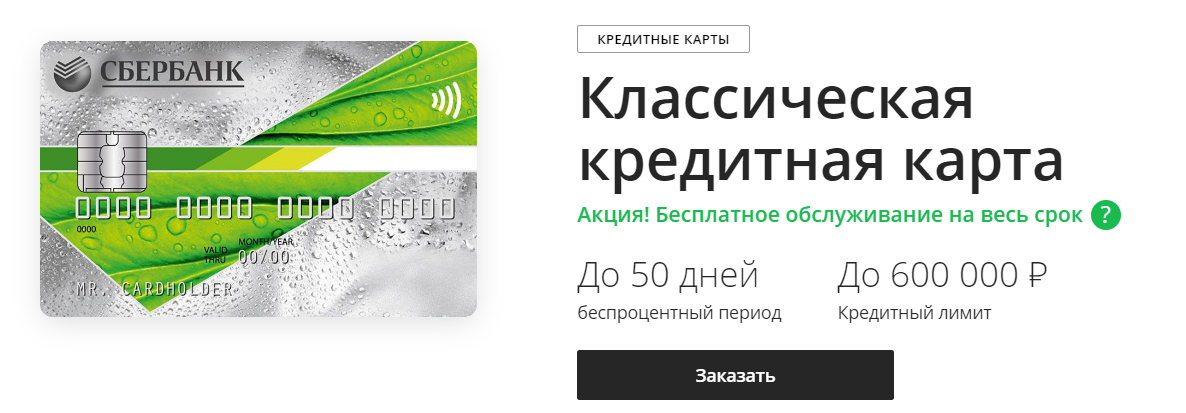

Золотая кредитная карта от Сбербанка: условия

Лимит по «Золотой» кредитке зависит от дохода клиента. При этом максимальная сумма заемных средств не может превышать 600 000 руб. Процентная ставка по Золотой карте составляет 23,9%.

Сбербанк пересматривает кредитный лимит каждые 3 месяца. После этого пользователю приходит соответствующее смс на номер мобильного телефона. Клиент может согласиться или отказаться от повышения лимита.

Сбербанк не взимает плату за обслуживание карт по тарифу Gold. Клиент может бесплатно пользоваться заемными средствами в течение 50 дней. Льготный период не распространяется на следующие операции:

- покупка криптовалюты;

- приобретение лотерейных билетов;

- оплата онлайн-игр.

При оформлении кредитной карты клиенту предоставляется конверт, в котором находится пин-код. Для активации пластика можно воспользоваться терминалом. Достаточно вставить карту в банкомат и запросить баланс.

Узнайте больше о потребительском кредите в Сбербанке.

Кредитные карты Сбербанка и условия пользования

Продуктовая линейка кредитных карт предоставляет заемщикам широкий спектр вариантов. В зависимости от категории карты, условия использования различны. Клиент выбирает ту карту, которая удовлетворяет его потребности.

Стоимость обслуживания – бесплатно

Кредитный лимит – До 600 000 рублей

Процентная ставка – От 23,9%- 27,9%

Золотые карты Visa и MasterCard

Стоимость обслуживания – До 3000 рублей в год

Кредитный лимит – До 600 000 рублей

Процентная ставка – От 17,9% — 27,9%

Больший лимит на снятие наличных в банкоматах и кассах банка

Классическая карта Visa «Подари жизнь»

Стоимость обслуживания – До 900 рублей в год

Кредитный лимит – До 600 000 рублей

Процентная ставка – От 23,9%- 27,9%

Половина стоимости обслуживания в год и 0,3% от каждой покупки идут в фонд помощи по борьбе с тяжелыми заболеваниями у детей

Классическая карта для путешествий Visa “Аэрофлот”

Стоимость обслуживания – 900 рублей в год

Кредитный лимит – До 600 000 рублей

Процентная ставка – 23,9%-27,9%

1 миля за каждые 60 рублей

Золотая карта для путешествий Visa “Аэрофлот”

Стоимость обслуживания – 3500 рублей в год

Кредитный лимит – До 600 000 рублей

Процентная ставка – 23,9%-27,9%

1,5 мили за 60 рублей

Премиальная карта Visa Signature “Аэрофлот”

Стоимость обслуживания – 12 000 рублей

Кредитный лимит – До 3 000 000 рублей

Процентная ставка – 21,9%

- накапливание милей (2 мили за каждые 60 рублей) по программе «Аэрофлот Бонус», которые можно тратить на билеты, обслуживание в аэропорту и товары;

- премиальное обслуживание;

- скидки на такси, трансферы и отели;

- компенсации за задержку и отмену рейсов.

Премиальная карта MasterCard World Black Edition

Стоимость обслуживания – 2450 рублей в год (до 31.10.2018) и 4900 рублей в год на общих условиях

Кредитный лимит – До 3 000 000 рублей

Процентная ставка – 21,9%-25,9%

- снятие наличных без комиссий;

- увеличенные бонусы Спасибо

Как правило, более выгодные предложения – с пониженной ставкой и большим лимитом, предлагаются уже действующим клиентам в рамках персональных предложений на предодобренную карту. Для ее получения не нужно подавать отдельную заявку и ждать рассмотрения. Она уже одобрена, нужно лишь согласие клиента. О наличии такого рода предложений заемщикам поступает смс-уведомление. Для тех, кто только решил стать клиентом – предодобренные карты могут быть предложены позднее, когда он покажет себя добросовестным и активным пользователем продуктов.

Дополнительно банк часто проводит акции по стоимости обслуживания в год разных видов карт. О наличии таких предложений информирование происходит на официальном сайте Сбербанка.

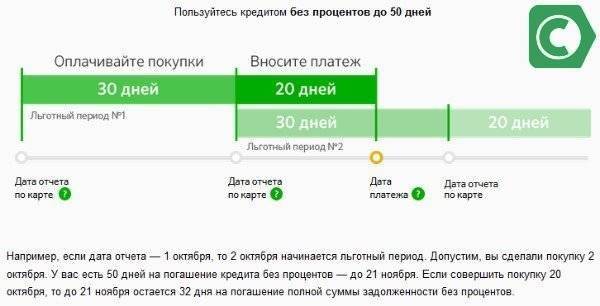

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

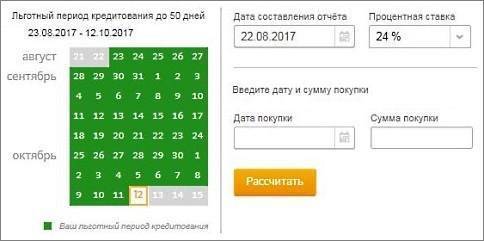

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Как закрыть кредитную карту?

Важно понимать отличие понятий «закрыть карту» и «закрыть кредитный договор». Закрыть карту можно путем ее блокировки с последующей разблокировкой или без нее

В таком случае клиент может перевыпустить пластик в любое время, оплатив при этом комиссию согласно тарифам. Как правило, такая процедура требуется при утрате или хищении карты

Закрыть карту можно путем ее блокировки с последующей разблокировкой или без нее. В таком случае клиент может перевыпустить пластик в любое время, оплатив при этом комиссию согласно тарифам. Как правило, такая процедура требуется при утрате или хищении карты.

Закрытие кредитного договора подразумевает закрытие не только пластика, но и счета. После этой процедуры, восстановить карту нельзя, потребуется подача новой заявки и ожидание нового решения банка, которое может быть абсолютно на других условиях.

Для того, чтобы закрыть договор требуется:

- оплатить имеющуюся задолженность;

- написать в отделении банка заявление на закрытие счета;

- сдать карту сотруднику банка.

Через 30 календарных дней счет будет закрыт, карта же аннулируется сразу же после ее передачи. У клиента на руках остается соглашение о расторжении договора.

Как пополнить карту Сбербанка?

Разумеется, можно пополнить с другой (дебетовой) карты внутри банка в Сбербанке.онлайн — это самый удобный способ. Для этого лучше всего подойдет карта Сбербанка Моментум с бесплатным обслуживанием или зарплатная, если у вас такая есть.

Кроме того, 08.04.2020 Сбербанк отменил комиссию за с2с-пополнение (ранее 1,2%). Теперь можно пополнить карты Сбербанка с карт других банков: через приложение или через сервис на сайте банка. Годом ранее была отменена комиссия за пополнение кредитных карт, правда, сроки зачисления могли достигать 72 часов.

Акция была до 1 мая, но она работает и сейчас. Эта возможность пополнения не афишируется банком, как и переводы по СБП.

Еще один способ — пополнить через СБП дебетовую карту, а с нее — кредитную.

Лимиты: 30000/раз, 150000/сутки, 1500000/мес, макс. 30 операций.

Доступные варианты

Как уже было выше отмечено, у финансового учреждения представлено в линейке четыре вида пластиковых инструментов с лимитом, устанавливающимся конкретно для человека. На каком варианте остановиться? Тут уже учитывается ваше материальное положение: если официальный заработок примерно тридцать тысяч рублей, то Платиновый «пластик» вам не оформят.

Заявление на оформление карточки всегда рассматривается индивидуально. Банк анализирует финансовое положение гражданина, а только после этого выносит решение. Может случиться и так, что на запрос клиента получить карту с лимитом в триста тысяч рублей Сбер отвечает отрицательно, но предлагает сделать карточку с доступной суммой в сто пятьдесят тысяч.

Рассмотрим лимиты подробнее:

- Карта Моментум – обслуживание бесплатно, персональный лимит 600 тысяч, в сутки можно снять и перевести 150 тысяч;

- Классик – нет оплаты за обслуживание, доступно 600 тыс., за сутки для перевода и снятия без комиссии доступно 150 тыс.;

- Золотая – стандартно доступно 300 тыс., персонально – 600 тыс., снять и перевести можно 300 тыс. рублей;

- Платиновая – годовое использование 2450 рублей, стандартный лимит – 600 тыс., персональный – 3 000 000 рублей, можно вывести и перевести 500 тысяч.