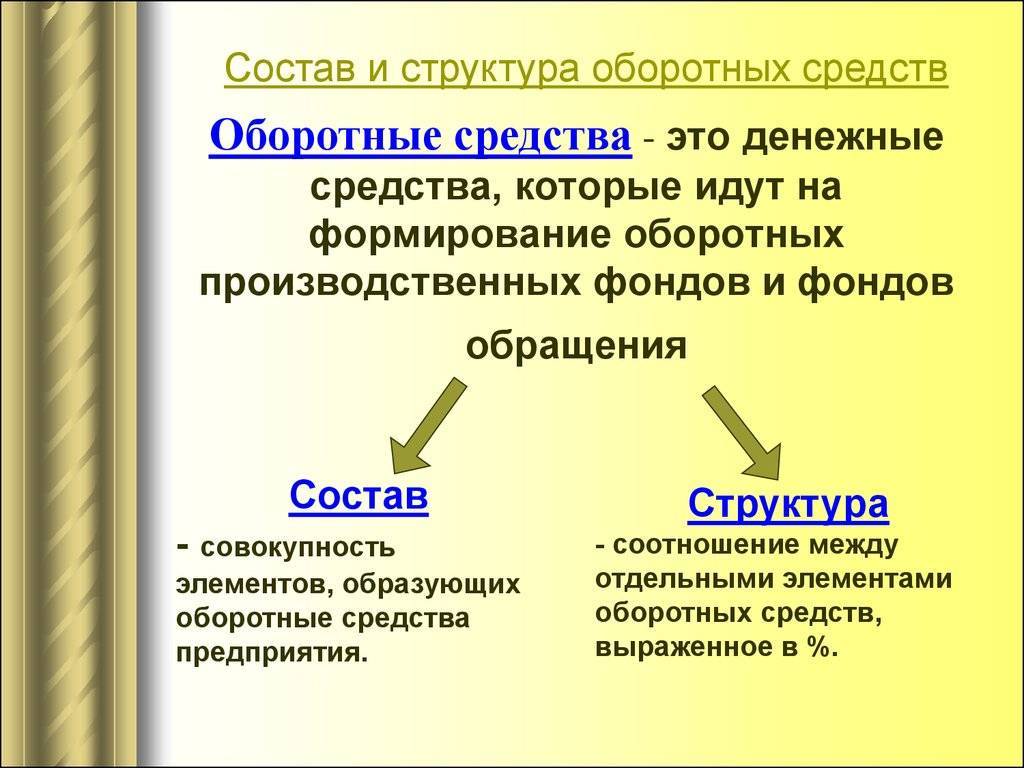

Классификация оборотных средств

В экономическом анализе эти активы принято делить по трем основным признакам:

- сфера обращения;

- источники формирования и финансирования;

- возможность нормирования.

Сфера обращения

Данная категория включает следующие виды ОС:

- находящиеся в производственной сфере – это все материалы и прочие ресурсы, которые используются для изготовления готовой продукции, то есть они кардинально меняют свою форму;

- числящиеся в сфере обращения – это товары, приобретенные для последующей перепродажи, упаковочные материалы, тара и денежные средства.

Источники формирования и финансирования

Второй признак классификации – по источникам формирования и финансирования, который включает в себя:

- собственные ОС – это все ресурсы, приобретенные за счет внутренних источников финансирования;

- заемные ОС – это часть оборотных активов, приобретенная за счет кредитных средств или взятая на иных условиях у сторонних контрагентов.

Возможность нормирования

Последний признак – по возможности нормирования, включает такие данные:

- нормируемые – это материальные ресурсы, расход и остатки которых можно спрогнозировать, сформировав необходимые резервы;

- ненормируемые – это денежные средства, задолженность дебиторов и отгруженная продукция.

Кругооборот фондов

Для обеспечения беспрерывного производственного процесса необходимо, чтобы все материальные средства находились в постоянном круговороте. В зависимости от стадии, оборотные фонды предприятия видоизменяют свою форму. Из денежной сначала переходят в производительную, а затем в товарную.

Круговорот состоит из трех стадий:

- При стадии 1 оборотные средства предприятия (денежная масса) тратятся на закупку необходимого сырья и материалов. Тем самым денежные средства меняются на производственные запасы. Но их стоимость считается как аванс. Средства не расходуются безвозвратно, а вкладываются с расчетом получения их обратно, когда весь цикл будет пройден.

- При стадии 2 происходит непосредственное создание продукта с применением рабочей силы и приобретенных ресурсов. На этой стадии стоимость вновь меняет свою форму – из производственной переходит в товарную.

- На третьем (заключительном) этапе готовый продукт должен быть реализован. А значит, товарная форма изменится на денежную. Компания получит обратно авансированные ею средства и дополнительный доход.

Оборотные средства предприятия отличаются от материалов. Они не расходуются безвозвратно, а постоянно находятся в движении. Сначала авансируются для создания продукта, затем возвращаются после его реализации и вступают в новый круговорот.

Откуда компания берет средства

Источники оборотных средств предприятия могут быть как собственными, так и заемными или привлечёнными. Каждая компания сама определяет, какой общий объём оборотных средств ей необходим для оптимизации производственного процесса. Именно поэтому их количество рассчитывается на основании минимально необходимого уровня средств, который позволит произвести и отгрузить планируемый объём продукции, создать нужный складской запас без дефицита и затаривания. Но также нужно следить, чтобы их объема хватало для погашения всех обязательств с контрагентами, сотрудниками компании, государственными и налоговыми органами.

Собственные оборотные средства обычно пополняются из прибыли. Но это не единственный источник, некоторые статьи пассива также могут быть приравнены к оборотным средствам. Например, задолженность по оплате труда, переходящая из одного месяца в другой, а также сопутствующие ей обязательные взносы в фонд социального страхования. Кроме того, в качестве источников могут выступать резервы будущих платежей, положительный баланс в ремонтном фонде. В определённых сферах бизнеса к таким статьям относят залог покупателей за возвратную тару. Так как цифры в течение года могут варьироваться, и иногда довольно сильно, то при финансовом планировании за основу берутся наименьшие показатели.

Достаточно сложно сделать точные прогнозные расчеты, потому что случаются ситуации, требующие вносить срочные коррективы. Поэтому удовлетворить потребность предприятия в оборотных средствах только за счет собственных финансов зачастую бывает достаточно сложно. Создание дополнительных резервов стратегически неправильно – это приведёт к снижению темпов развития компании. Исходя из целесообразности, потребность предприятия в дополнительных оборотных средствах стоит покрывать средствами, привлеченными со стороны.

Сущность оборотных средств

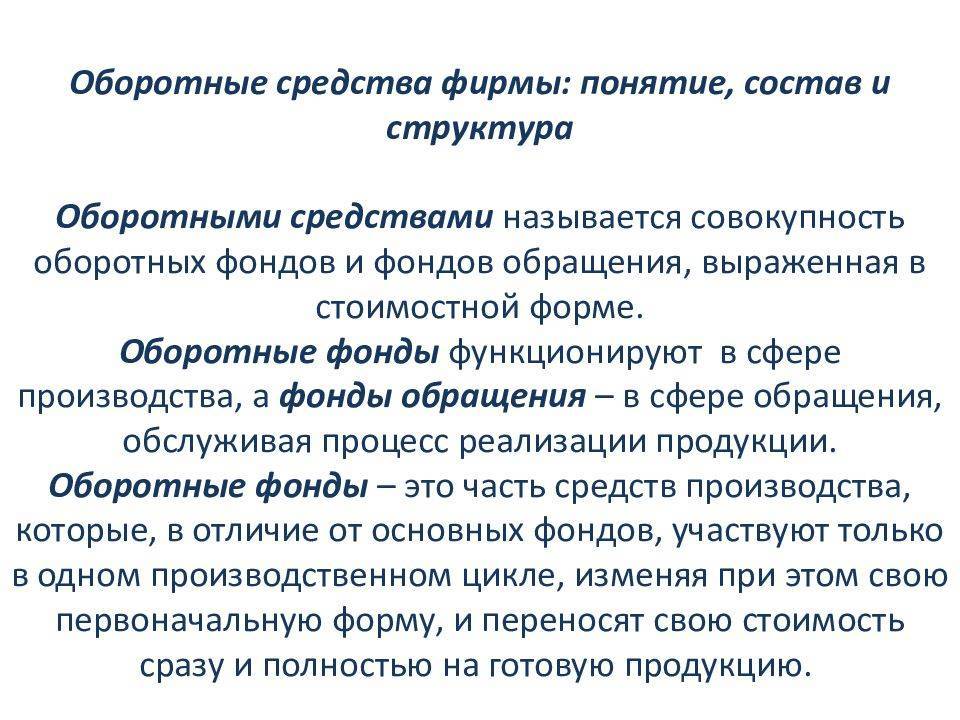

Оборотные средства предприятия отличаются определенной сложностью в трактовке их сущности: существует множество концепций и подходов к определению данной экономической категории. Три основных подхода к трактовке понятия оборотных средств определяют их сущность, исходя из их формы, характера оборота либо использования в основной деятельности предприятия.

Подход | Понятие оборотных средств | Сущность оборотных средств |

|---|---|---|

Традиционный подход | Оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. | Понятие оборотных средств приравнивается к понятию оборотного капитала. Оборотные средства, оборотные фонды, оборотный капитал используются как синонимы. |

Циклический подход | Оборотные средства – это возобновляемые активы, необходимые для текущей деятельности и требующие регулярного возобновления или пополнения в течение производственного цикла. | Экономическая сущность оборотных средств – это возобновляемость в течение хозяйственного цикла. |

Учетный подход | Оборотные средства – это активы, отражаемые во втором разделе бухгалтерского баланса согласно данным учета. | Нивелируется разница между оборотными “фондами” и “средствами”. Оборотные средства используются, служат, либо погашаются в течение 12 месяцев. При этом использование является одномоментным. |

Сложность определения понятия и сущности оборотных средств проявляется в двух аспектах:

- Форма оборотных средств;

- Сфера использования оборотных средств.

Согласно традиционной концепции оборотные средства приравниваются к понятию оборотных активов. В рамках данного подхода оборотные средства, оборотные активы, оборотные фонды и оборотный капитал выступают равноценными понятиями по своему содержанию. При этом оборотные средства существуют не только материальной форме, к которой относятся материалы, полуфабрикаты, сырье, готовая продукция, но и в финансовой, т.е. в виде финансовых вложений, дебиторской задолженности и денежных средствах. Данный подход представляется наиболее объективным и целесообразным для применения на практике.

Циклический подход отражает экономическую сущность оборотных средств:

В рамках хозяйственной деятельности оборотные средства трансформируются сначала в оборотный капитал, затем в оборотные фонды, затем в фонды обращения и снова в оборотные средства.

В соответствии с данным подходом сущность оборотных средств обусловлена их ролью в производственном процессе. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Учетная концепция оборотных средств исходит из их внутренней природы и предполагает их единое отражение в качестве оборотных активов без дополнительного распределения по внутренним категориям, но с учетом их различных видов. Различий между средствами и фондами не делается. Основное положение данной концепции:

Оборотные активы используются, служат, либо погашаются в течение 12 месяцев. При этом учитывается, что они используются одномоментно. Например, разовый отпуск в производство материалов или полуфабрикатов, реализация готовой продукции, приобретение за денежные средства сырья и т.д. Данный подход основан на нормативно-учетном отражении оборотных активов в бухгалтерском балансе запасов, НДС по приобретенным ценностям, дебиторской задолженности, финансовых вложений (кроме денежных эквивалентов), денежных средств и денежных эквивалентов, прочих активов, удовлетворяющих признакам оборотных активов. Учетная концепция также отражает и основные принципы анализа оборотных средств, который направлен на оценку их достаточности для обеспечения текущей хозяйственно-экономической деятельности, расчетов, непрерывного процесса производства продукции, а также их оборачиваемости, что позволяет судить о совокупной эффективности использования оборотных средств.

Нормирование ОС

Это определение их экономически обоснованного размера, необходимого для деятельности предприятия.

Первый показатель определяет минимальные запасы. Выражается в % от объема или в рублях. Второй – их стоимость в денежном выражении. Зависит от объема и затрат производства, реализации.

Существуют 3 метода расчета нормативов:

- исследовательно-статистический — предусматривает анализ ресурсов;

- прямой — заключается в расчете по каждому нормативному элементу;

- коэффициентный — уточнение при помощи коэффициентов.

Общий норматив — это сумма отдельных показателей.

- Нобщ – общий производственных запасов (ПЗ);

- Нспз – собственных ПЗ;

- Нзч – запасных частей (НЗЧ);

- Ннп – незавершенного производства (ННП);

- Нбп – будущих периодов (БП);

- Ногп – остатков продукции.

Норматив собственных ОС в запасах определяют по формуле:

- Мс – среднесуточное потребление материалов;

- Здн – норматив запаса в днях.

НЗЧ:

- Мф – фактические затраты определенного вида ЗЧ;

- Iпз – индекс производственной программы в плановом году;

- iзор – индекс снижения части затрат определенного ресурса.

ННП:

- Сп – производственная себестоимость продукции;

- Дп – дни периода;

- t – производственный цикл (дни).

Норматив ОС в затратах БП:

- где Нзбп – норматив затрат БП;

- Зн – на начало года;

- Зпл – котоые будут произведены в плановом году;

- Зп – будут погашены в плановом году за счет себестоимости.

Норматив в остатках готовой продукции (ГП):

- где Ногп – норматив остатков;

- Пд – среднедневной выпуск товаров;

- Згп – норма запаса ГП на складе.

Интерпретация значений экономических показателей состояния оборотных средств

Как уже говорилось выше, оптимальная структура оборотных средств является индивидуальной для каждого бизнеса и должна выстраиваться в зависимости от особенностей операционной деятельности предприятия – состава изделия, используемого сырья и материалов, взаимоотношений с поставщиками и покупателями, банками и т.д.

Чем выше коэффициент оборачиваемости оборотных средств, тем эффективнее организована работа предприятия. Разумеется, речь идет о том, что предприятие работает в нормальных экономических условиях, является прибыльным (или, как минимум, имеет маржинальную прибыль) и т.д.

Аналогичным образом можно интерпретировать показатель длительности периода оборачиваемости оборотных средств. Чем он короче, тем эффективнее работает предприятие.

В качестве примера можно привести следующий: предприятие, работающее с рентабельностью 15% с оборота и делающее три оборота в год, работает более эффективно, чем предприятие, работающее с рентабельностью 20% и делающее два оборота в год

Управление активами предприятияОписание курса Финансовый цикл

Управление активами предприятияОписание курса Финансовый цикл

Избыток и недостаток оборотных средств плюсы и минусы

Основной минус избытка ОС заключается в том, что часть капитала остаётся бездействующей и не используется для получения дохода.

Основной минус избытка ОС заключается в том, что часть капитала остаётся бездействующей и не используется для получения дохода.

Но в этом явлении есть и положительные стороны:

- Производственный процесс проходит бесперебойно.

- Имеется страховой запас, позволяющий не опасаться сбоев в поставках.

- Материальные запасы закупаются в больших объёмах, что гарантирует получение дополнительных скидок от поставщиков и делает транспортировку дешевле.

- Есть возможность заблаговременно приобрести ресурсы за меньшую стоимость, сэкономив при повышении цен.

- Выплаты поставщикам и налоговикам перечисляются своевременно.

Однако, чем больше запасов, тем больше вероятность, что они испортятся. Кроме того, растёт размер имущественного налога и другие траты, связанные с содержанием МПЗ.

В случае же с недостатками ОС:

- тормозится производственный процесс,

- нельзя своевременно рассчитаться с поставщиками, а также выплатить налоги и кредиты,

- поставки могут происходить несвоевременно, что грозит сбоем в производстве.

Вместе с тем, дефицит ОС приводит к тому, что оборачиваемость ускоряется, МПЗ почти не портятся, а траты на их содержание заметно снижаются.

Основные показатели

Показатели оборотных фондов отражают, во-первых, количество израсходованных ресурсов, а во-вторых, их полезность. Говоря о первых данных, стоит выделить следующие основные значения:

- Расход оборотных фондов рассчитывается как сумма всех задействованных в производстве материальных ресурсов в денежном эквиваленте (может определяться как по отдельным видам изделий, так и по всей программе).

- Материалоемкость позволяет оценить, сколько ресурсов в натуральном или денежном выражении было использовано на производство одной единицы товара (необходимо общий расход разделить на количество полученных изделий конкретного наименования). Это справедливо, когда речь идет о штучных товарах. В противном случае рассчитывается расход материалов на физическую единицу (килограмм, литр, тонну и так далее).

Если оборотные средства требуют предварительной переработки перед запуском в производство, то для их оценки используются следующие показатели:

- остаток полезного вещества после первичной обработки сырья;

- процент потерь (имеется ввиду соотношение полезной составляющей и отходов);

- выход продукции – определяется отношением количества годных изделий на первоначальный объем сырья до переработки.

Достаточно важным показателем, который характеризует оборотные фонды, является их оборачиваемость. Это скорость их движения на предприятии. Время одного оборота равно полному циклу, начиная с запуска сырья в производство до получения готового продукта. Чем выше данная скорость, тем более эффективным является организация работы на предприятии.

Стадии ОС

- денежная;

- производственная;

- товарная.

Часть выручки от продажи продукции возмещает авансированные средства, а другая — накопления, которые используются предприятием по его усмотрению. Денежная форма в третьей стадии одновременно выступает в роли начального звена оборота.

Он осуществляется по схеме:

Д – ПЗ…НП…ГП — Г\’,

- где Д – авансируемые предприятием средства;

- ПЗ – производственные запасы;

- НП – незавершенное производство;

- ГП – продукция;

- Г\’ – средства от реализации.

ОС одновременно находятся во всех стадиях кругообращения, что и способствует непрерывной работе предприятия.

Методы списания оборотных активов в производство

Списание ОС в производство может осуществляться четырьмя различными способами.

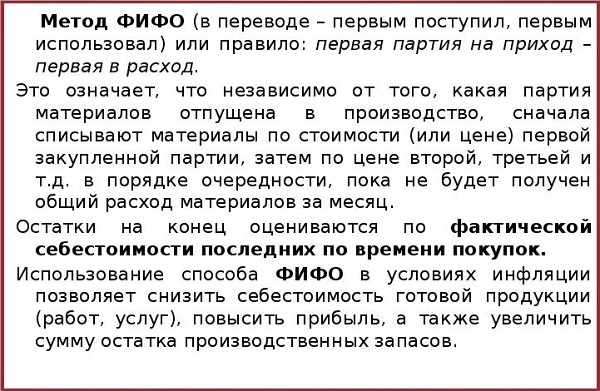

Метод FIFO

Метод ФИФО основывается на допущении о том, что ранее произведённые или приобретённые МПЗ будут распроданы первыми, а те, которые появились позже – последними.

Подробное разъяснение порядка применения этого способа содержится в п. 19 ПБУ 5/01, утв. Приказом Министерства финансов России № 44н (от 09.06.2001).

Метод LIFO

По методу LIFO при списании МПЗ их цену приравнивают к стоимости тех объектов ОС, которые последними разместили на складе. Порядок применения ЛИФО был описан в п. 20 ПБУ 5/01. Но с 01.01.2015 данный документ перестал действовать в связи с тем, что в бухучёте метод LIFO не используется.

Расчет по средней себестоимости

При использовании третьего метода определяется средняя себестоимость отдельных компонентов ОС и с учётом полученных значений МПЗ списывают в производственный процесс.

Этот способ применяется на предприятиях РФ особенно широко. Все разъяснения по нему можно найти в п.18 ПБУ 5/01.

Расчет по себестоимости каждой единицы

Последний метод предполагает, что единицы МПЗ списывают «поштучно». Это связано с тем, что каждая из них применяется в особом порядке и имеет отличительный признак (номер, штрих-код).

Частые примеры таких единиц: драгметаллы, ювелирные украшения и т. д. Разъяснения по данному методу приведены в п. 17 ПБУ 5/01.

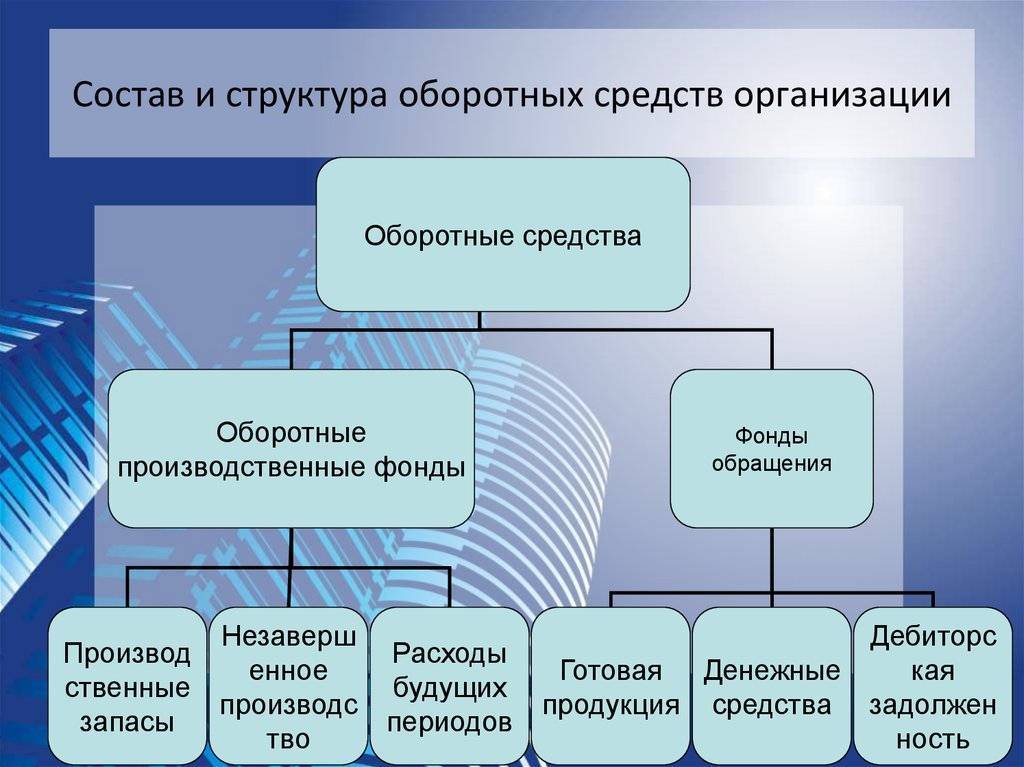

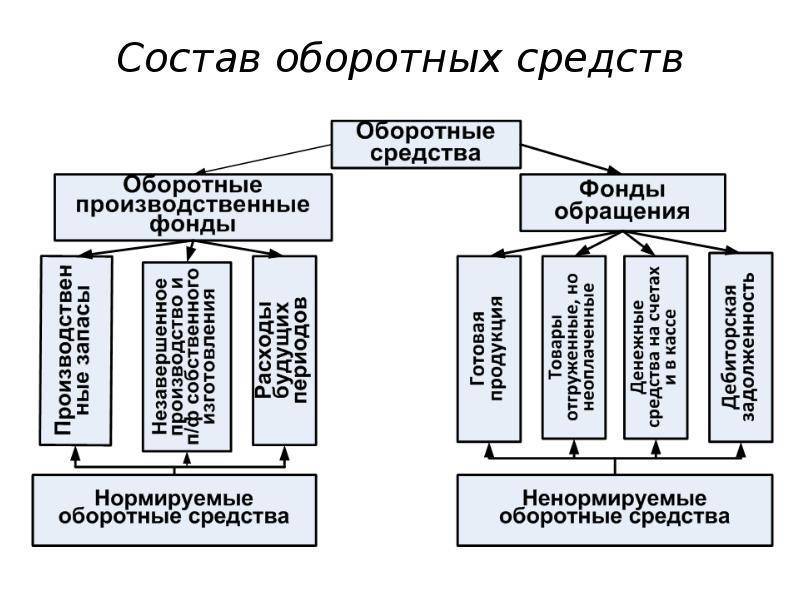

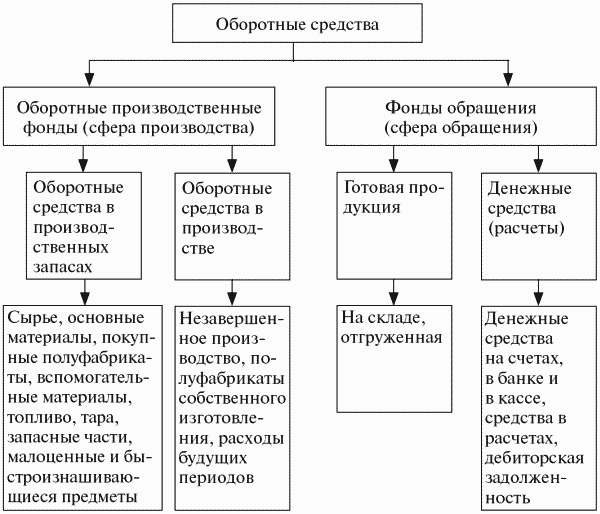

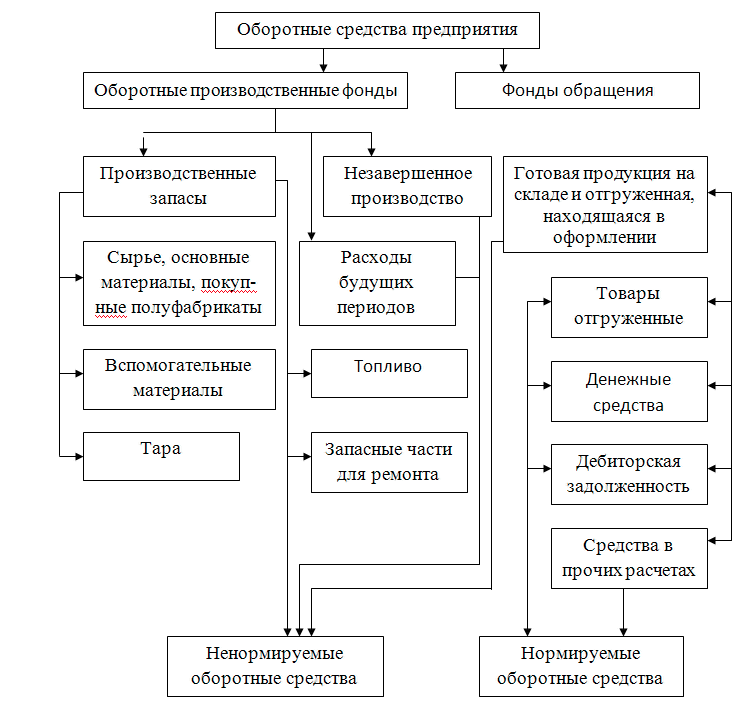

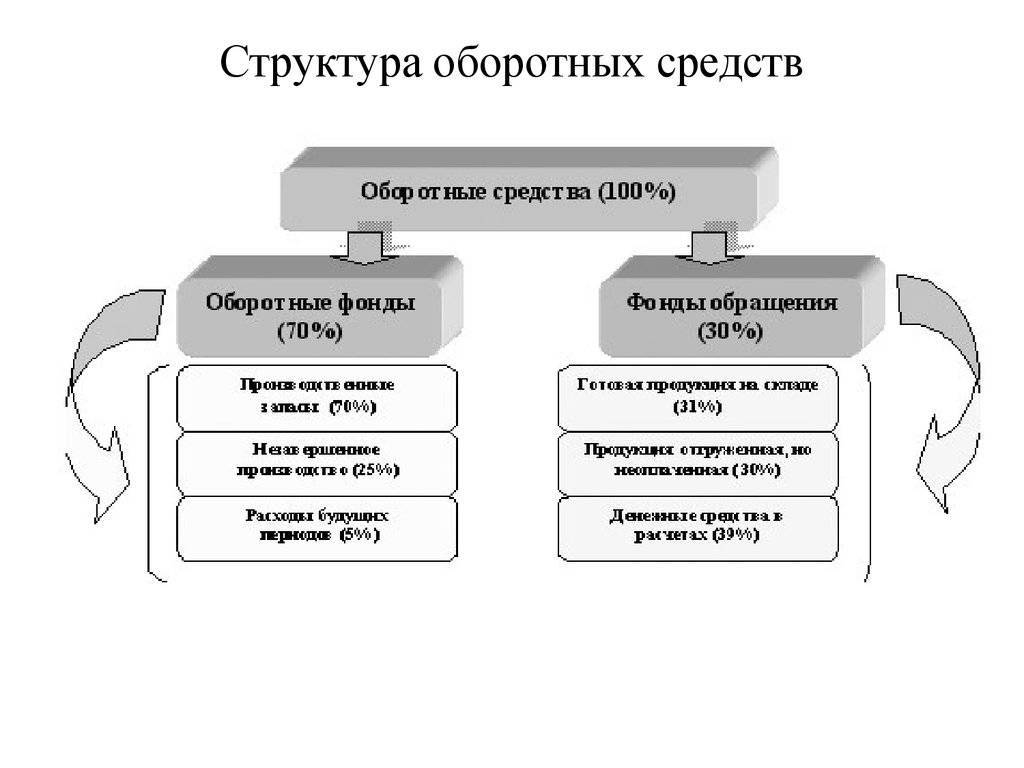

Состав, классификация и элементы оборотных средств

Такие средства существуют в сфере производства и обращения. Оборотные фонды и фонды обращения разделяются на различные элементы, которые в свою очередь составляют материально-вещественную структуру.

Производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты;

- будущие расходы.

Производственные запасы – это предметы труда, для запуска в производственный процесс. В их составе можно выделить элементы: сырье, основные и второстепенные материалы, топливо, горючее, покупные полуфабрикаты, а также комплектующие изделия, тарные материалы, запчасти для ремонта, малоценные предметы.

Незавершенное производство и полуфабрикаты – это предметы труда, в производственном процессе: материалы, детали, узлы, изделия, в процессе обработки или сборки, полуфабрикаты собственного изготовления, полностью незаконченные производством в одних и тех же цехах и подлежащие переработке в других цехах того же самого предприятия.

Расходы будущих периодов – это невещественные элементы определенных оборотных фондов, в них входят: затраты на подготовку, освоение новой продукции за квартал, год. Но сами они относятся на продукцию будущего периода.

Фонды обращения состоят из:

- готовой продукции на складах;

- отгруженной продукции;

- денежных средств;

- средств в расчетах с потребителями продукции.

Соотношение между каждыми отдельными элементами оборотных средств или же их составными частями – это структура оборотных средств. В воспроизводственной структуре соотношение оборотных фондов и фондов обращения равняется – 4:1. В структуре производственных запасов по промышленности основное место занимают именно сырье и основные материалы, около 3% доли запчасти и тары. Производственные запасы имеют наиболее высокий удельный вес непосредственно в топливно- и материалоемких отраслях. Сама структура оборотных средств на прямую зависит от отраслевой принадлежности определенного предприятия, характера, а также особенностей организации, производственной работы, условий снабжения и сбыта, расчетов со своими потребителями и поставщиками. Обычно выделяют две группы средств, различающиеся по степени планирования. К ним относятся: нормируемые, а также ненормируемые оборотные средства. Нормирование– это те, которые установлены на экономически обоснованных нормах запаса и нормативов по определенным элементам оборотных средств, полностью необходимых для деятельности предприятия. К их числу относятся оборотные производственные фонды, а также готовая продукция. Фонды же обращения – ненормируемы.

Подходы к понятию «оборотный капитал», «оборотные средства» и «оборотные активы»

Таким образом, понятия «оборотный капитал», «оборотные средства» и «оборотные активы» являются, по сути тождественными и носят идентичный характер. В свою очередь сами подходы к определению этих понятий с точки зрения различных ученных, разнятся.

В таблице 1 представлены несколько современных подходов к определению выше перечисленных понятий.

Таблица 1 – Основные подходы к определению сущности понятий «оборотные средства», «оборотный капитал» и «оборотные активы»

| Автор | Сущность понятия |

| Газалиев М.М. | «оборотный капитал — это совокупность оборотных фондов и фондов обращения в денежной форме. В свою очередь, оборотные фонды представлены в виде: сырья, основные и вспомогательные материалы, комплектующие изделия, производственные запасы, товары, находящиеся в стадии производства и другие предметы труда». |

| Бабенко, И. В. | «оборотные средства — это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения». |

| Мазурина Т.Ю. | «оборотные активы это стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства». |

| Краснова Л.Н. | «оборотные активы относятся к финансовым ресурсам предприятия, авансированных в фонды обращения для обеспечения непрерывности и планомерности производственного процесса». |

| Аскеров П.Ф. | «оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды». |

Определение потребности предприятия в оборотных средствах и порядок нормирования

Определение происходит в процессе нормирования – то есть определения норматива оборотных средств. Целью является определение размера оборотных средств, на определенный срок в сфере производства и сфере обращения. Потребность в оборотных средствах определяется при составлении фин. плана. Размер норматива не является постоянным. Он зависит от объема производства, условий его снабжения и сбыта, ассортимента продукции, любых применяемых форм расчетов.

При исчислении необходимо учитывать то, что собственными оборотными средствами должны покрываться потребности подсобного и вспомогательного производств, такого как жилишно-коммунальное хозяйства и других, не относящихся к главной деятельности предприятия. На практике, часто учитывают потребность в собственных средствах только для главной деятельности предприятия, занижая тем самым саму потребность.

Нормирование осуществляется в денежном выражении. В основу определения потребности, положена смета затрат на производство работ и услуг на  определенный период. Для предприятий с несезонным характером производства лучше брать данные за IV квартала, в котором объем производства, наибольший в годовой программе. С сезонным характером производства – данные за квартал с наименьшим объемом производства, потому что сезонная потребность в дополнительных оборотных средствах формируется за счет краткосрочных ссуд определенного банка.

определенный период. Для предприятий с несезонным характером производства лучше брать данные за IV квартала, в котором объем производства, наибольший в годовой программе. С сезонным характером производства – данные за квартал с наименьшим объемом производства, потому что сезонная потребность в дополнительных оборотных средствах формируется за счет краткосрочных ссуд определенного банка.

Для определения заданного норматива принимается во внимание определенный среднесуточный расход нормируемых элементов в определенном денежном выражении. По производственным запасам расход рассчитывается по статье сметы затрат на производство; по незавершенному производству – базируясь при этом на себестоимости валовой или товарной продукции; по готовой продукции – на основе производственной себестоимости продукции

В процессе нормирования существуют частные и совокупные нормативы. Он состоит из нескольких последовательных этапов. Разрабатываются нормы запаса по каждому элементу оборотных средств. Норма – это величина, соответствующая объему запаса элемента оборотных средств. Нормы устанавливаются в днях запаса, означают длительность периода, обеспечиваемого видом материальных ценностей. Норма запаса устанавливается в процентах или в денежном выражении к определенной базе.

Исходя из нормы запаса и расхода вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания запасов по виду оборотных средств. Таким образом определяются частные нормативы.

К ним относятся нормативы оборотных средств в производственных запасах; основных, а также вспомогательных материалов, полуфабрикатов, комплектующих, топлива, тары, малоценных и МБП; в незавершенном производстве, а также в полуфабрикатах собственного производства; в будущих расходах; готовых изделиях.

Источники формирования оборотных средств

Среди источников, выделяют собственные, заемные, а также привлеченные средства.

Общий размер оборотных средств лично устанавливается предприятием.

Он определяется самой минимальной потребностью средств для образования нужных запасов определенных товарно-материальных ценностей, также для обеспечения планируемых объемов какого – либо производства и реализации любой продукции, а также для расчетов в назначенные сроки.

В процессе финн. планирования предприятие учитывает рост и сокращение нормативов личных оборотных средств, как разницу между нормативами на сам конец или начало планируемого периода. Прирост норматива личных оборотных средств финансируется за счет собственных ресурсов.

Одновременно с прибылью для пополнения личных оборотных средств используются устойчивые пассивы, которые в свою очередь приравниваются к личным средствам. Устойчивые пассивы постоянно используются предприятием в обороте, хоть и не принадлежат ему.

Одновременно с прибылью для пополнения личных оборотных средств используются устойчивые пассивы, которые в свою очередь приравниваются к личным средствам. Устойчивые пассивы постоянно используются предприятием в обороте, хоть и не принадлежат ему.

В их качестве служат нормальная, переходящая из каждого месяца в месяц задолженность по определенной заработной плате и отчислениям по соц. страхованию, остаток средств ремонтного фонда, средства потребителей по их залогам за возвратную тару, резерв будущих платежей. Так как эти средства находятся в постоянном в обороте, предприятия и их размер на протяжении всего года существенно колеблется, как источник формирования определенных приравненных оборотных средств и таким образом, используется их минимальная сумма в текущем году.

В течение года потребности могут изменяться, поэтому не имеет смысла полностью формировать оборотные средства за счет личных источников. Ведь это привело бы к образованию лишних оборотных средств и к ослаблению стимулов к их любому экономичному использованию. Поэтому использует для финансирования оборотных средств определенные заемные средства. Кроме собственных и заемных средств используются также и привлеченные средства. Это такая кредиторская задолженность всех видов.

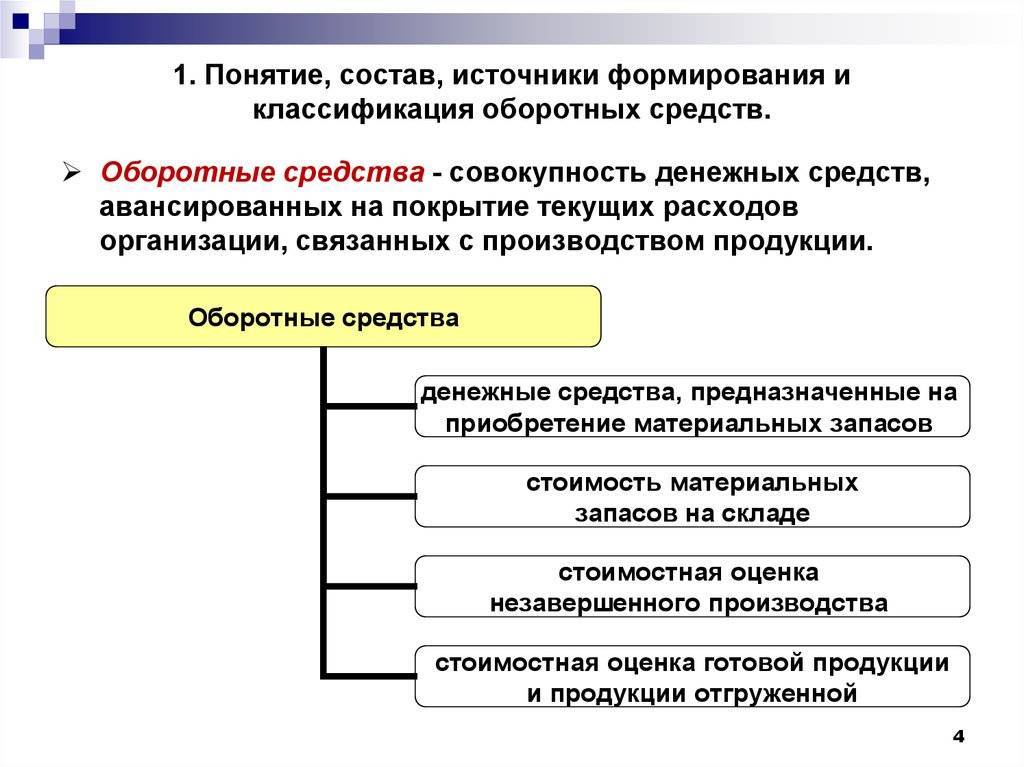

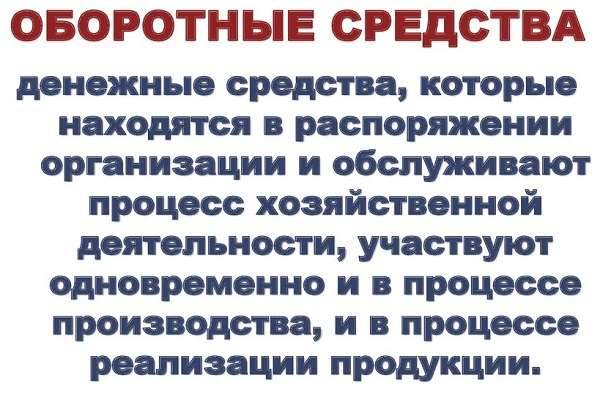

Что такое оборотные средства

Оборотные средства (ОС) применяются предприятием с целью осуществления определённой деятельности на постоянной основе.

Они задействуются одновременно сразу в обращении и производстве и изменяются на каждой стадии кругооборота:

- Подготовительной (деньги становятся формой материально-производственных запасов — МПЗ).

- Производительной (выпускаются полуфабрикаты и готовые изделия, авансируются создаваемые товары).

- Реализационной (происходит переход стоимости товара в денежную форму).

Часть выручки, полученной на третьем этапе, применяется для восстановления авансированных активов, а оставшаяся сумма становится финансовыми накоплениями.

Часть последних направляется на поддержание текущего технологического процесса, что открывает возможность для запуска нового цикла производства, для которого будет актуальна та же схема кругооборота.

Обратите внимание: фактически ОС есть сразу на всех стадиях цикла и представлены во всех возможных формах