Виды лизинговых платежей

Что такое лизинг для физ. лиц? Во-первых, это довольно сложная процедура, вызывающая множество вопросов, особенно касающихся способов оплаты за оборудование. Схема возмещения одинакова для юридических и физических лиц и осуществляется посредством лизинговых платежей. Данное понятие включает в себя сумму компенсации за использование предмета сделки. Производятся платежи посредством следующих методов:

- Фиксация общей суммы. Сумма договора делится на равные части и выплачивается ежегодно в течение срока его действия.

- Авансовый метод. При заключении договора вносится авансовый платёж, который в нём указан, остальная часть выплачивается согласно предыдущему методу.

- Метод минимальных платежей. В сумму оплаты включается расчёт амортизации за весь период, а также различные вознаграждения лизингодателя, предусмотренные им.

График выплат прописывается в договоре лизинга. Выплаты могут производиться ежедневно, еженедельно, ежемесячно, ежеквартально или ежегодно.

Преимущества покупки автомобиля в лизинг

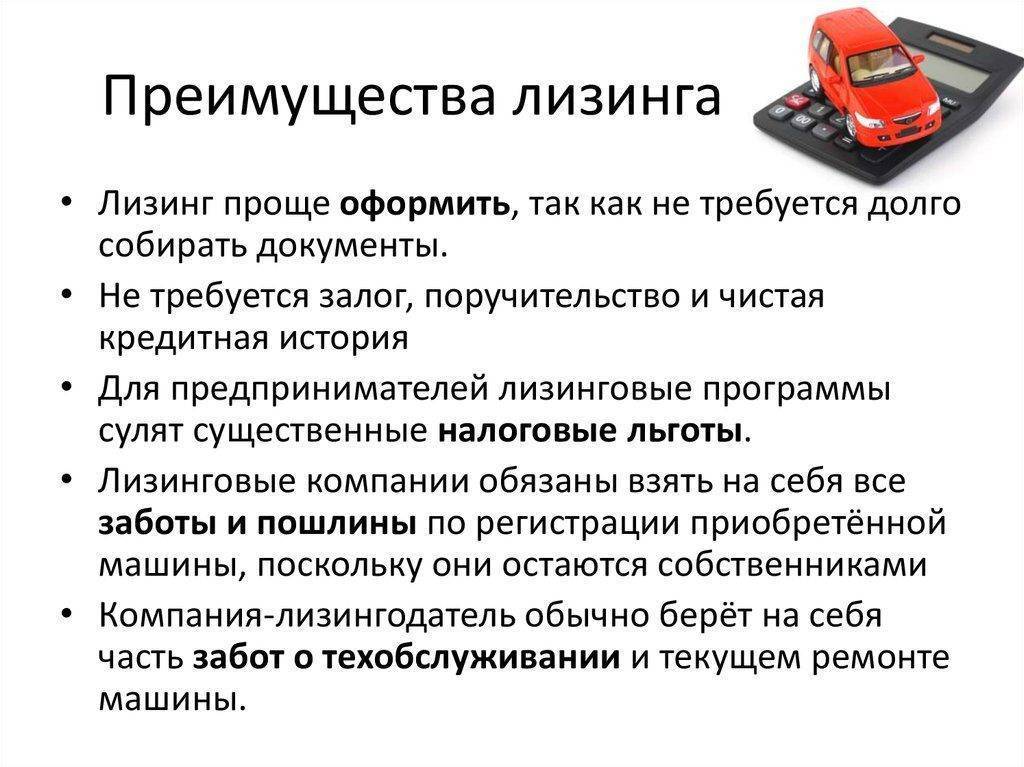

- Доступность приобретения коммерческого транспорта. Банки очень неохотно выдают кредиты на дорогостоящие автобусы и фуры.

- Более лояльные требования к заявителям, отсутствие залога и поручителей.

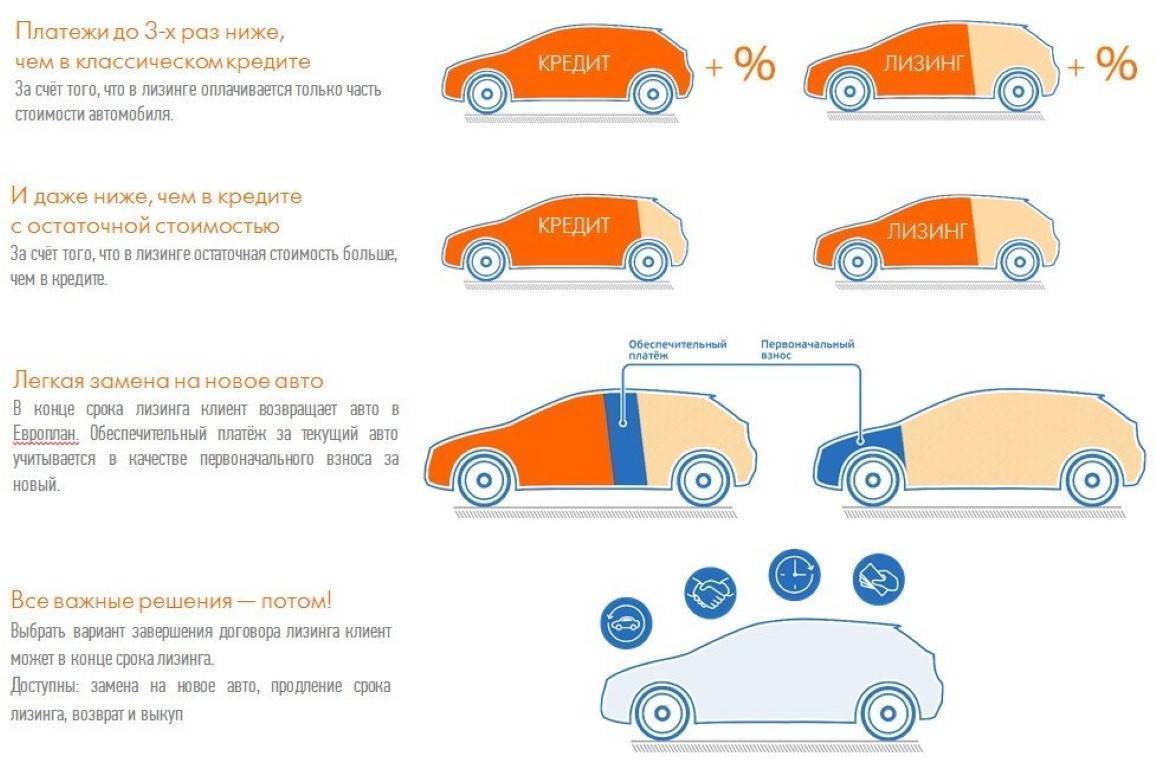

- Как уже упоминалось выше, лизинг значительно дешевле кредита в ежемесячных платежах.

- Стоимость страхования и других сопутствующих расходов взимается не сразу, а постепенно в составе ежемесячных платежей.

- Лизинг не увеличивает материальных обязательств и не будет помехой для кредитования. В отдельных случаях при значительной долговой нагрузке вообще невыгодно показывать наличие имущества.

- При рассмотрении заявки кредитная история, как правило, не учитывается.

- Автомобиль не является собственностью клиента и не увеличивает налоговую базу.

Что такое лизинг автомобиля простыми словами

Еще совсем недавно единственными способами приобрести автомобиль были:

- покупка единовременно или в рассрочку;

- и аренда.

Правда, в последние годы все большую популярность стал набирать сравнительно новый финансовый инструмент – лизинг. Именно это финансовый инструмент позволил как юридическим, так и физическим лицам приобрести себе автотранспорт по упрощенной схеме и в более короткие сроки.

Если дать ему краткое определение простыми словами, то:

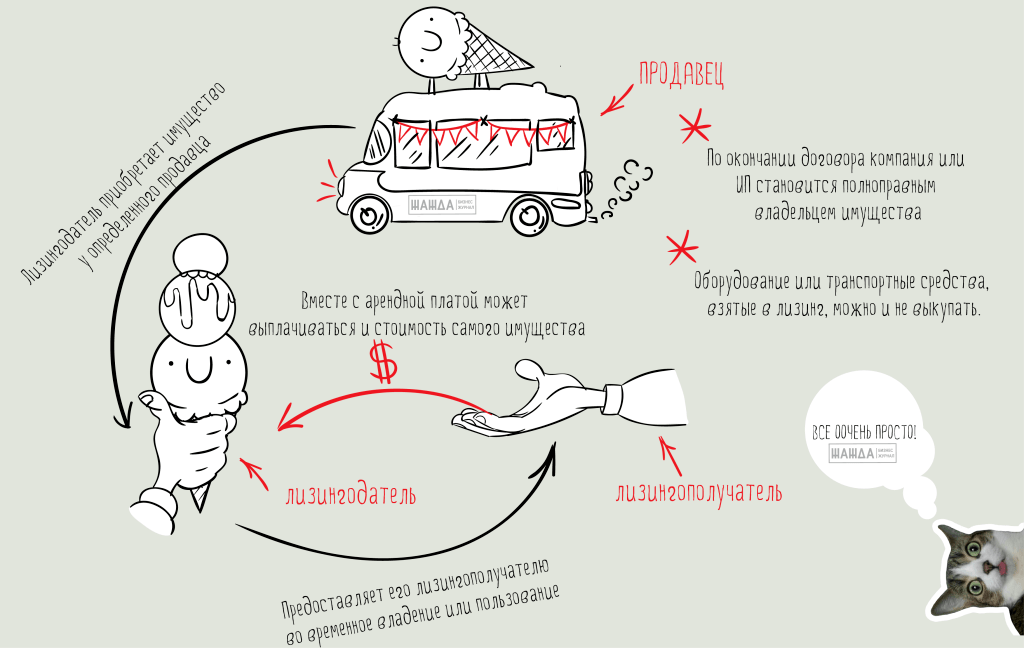

Лизинг автомобиля – это долгосрочная аренда автомобиля с правом его выкупа по окончании сделки.

Лизинг автомобиля, с одной стороны, является чем-то вроде аренды. То есть, физическое или юридическое лицо берет автотранспорт в долгосрочное пользование за определенную плату на определенный срок, по окончании которого этот автотранспорт либо выкупается полностью, либо отдается его законному владельцу – лизингодателю. Отсюда, и его второе название — «финансовая аренда».

А, с другой стороны, лизинг автомобиля – это способ кредитования, при котором на стоимость автомобиля начисляются определенный процент. Таким образом, как и в случае с кредитом, в конечном итоге переплата в виде начисленных процентов составит очень приличную сумму.

Фактически в лизинг можно приобрести любое имущество, в том числе и все виды автомобилей, начиная с легковых, заканчивая большегрузами. Лизинг идеально подходит для приобретения дорогостоящей специализированной техники.

Юридическими лицами лизинг чаще всего используются для расширения количества машин, составляющих их автопарк. Физические же лица могут приобрести в длительную аренду средство для личного передвижения, часто они используют купленные автомобили в работе. При этом компании, оказывающие услуги лизинга, стабильно имеют немаленькую прибыль.

Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

У каждого финансового инструмента есть свои недостатки – лизинг не исключение. Обратная сторона медали этого финансового инструмента показывает следующие минусы:

№1 Итоговая переплата

Как и в случае с кредитом для физических лиц и ИП, оборудование или транспортные средства, приобретаемые по лизингу, обойдутся несколько дороже. Самый выгодный вариант – покупка автомобиля за собственные средства без обращения в лизинговые компании.

№2 Индивидуальный предприниматель – не собственник

Имущество, взятое по лизингу, не является собственностью бизнесмена или юридического лица – оно передано ему в пользование. Это предусматривает определенные ограничения (например, транспортное средство нельзя продать или внести в него изменения).

№3 Множественность условий

Стремясь обеспечить сохранность своего имущества (+ при этом получить доход), ЛК прописывают в договоре множество ограничений. Одним из пунктов соглашения может стать указание на максимальный годовой пробег транспортного средства. Практика показывает, что эта цифра невелика, поэтому получить машину в лизинг под такси – не так просто.

№4 Ответственность – на пользователе имуществом

Индивидуальный предприниматель или ООО не является собственником лизингового имущества, НО вся ответственность за его сохранность и работоспособность возлагается именно на них. В интересах владельца бизнеса оформить страхование, проводить регулярное сервисное и техническое обслуживание имущества. Учитывайте, что все это – дополнительные и весьма существенные расходы.

№5 Основные игроки – банки и лизинговые компании

Лизингодатели в императивном порядке определяют все положения договора – фактически они не только диктуют условия программы (ставку удорожания, период выплат и размер первоначального взноса), но и другие пункты (схему выплат, ограничения по пользованию, ответственность при неисполнении обязательств и др.).

№6 Широкие возможности ЛК

В ряде случаев лизингодатели «выстраивают» положения договора так, что у них появляется право расторгнуть соглашение с юридическим лицом без возврата ранее выплаченных им средств и без передачи имущества. Сделать это можно во внесудебном порядке и в дальнейшем оспорить действия ЛК будет крайне затруднительным.

Правда, для одностороннего расторжения соглашения необходимо допущение бизнесменом серьезных нарушений – неоднократная виновность в дорожно-транспортных происшествиях, отсутствие документов, подтверждающих прохождение технического осмотра и др.

№7 Необходимость внесения аванса

Не у всех частных предпринимателей и организаций имеются собственные накопления для внесения аванса по договору. Его минимальный размер – 10%, максимальный – 49% от стоимости предмета соглашения. Однако помните, чем выше первоначальный платеж, тем меньше регулярные ежемесячные или ежеквартальные платежи и итоговая переплата.

№8 Обязательное страхование объекта соглашения

Лизингополучатель заключает договор страхования за собственный счет (при этом лизингодатели настоятельно «советуют» выбрать определенную страховую организацию!). Страховка – это дополнительная «подушка безопасности», но все же расходы, связанные с её оформлением и последующими выплатами, ложатся на предпринимателя, повышая его финансовую нагрузку. Отказаться от страхования – нельзя, это одно из обязательных условий сотрудничества.

№9 Поверхностное законодательное регулирование

Вопросы лизинга (в особенности возвратного!) как для юридических лиц, так и для индивидуальных предпринимателей на законодательном уровне урегулированы частично. Это оставляет свободу выбора «дальнейшего хода» и определение «правил игры», НО только за лизингодателями. Фактически бизнесмен оказывается в положении, когда он не принимает участия в определении условий – он просто выбирает тот вариант, по которому меньше переплаты.

№10 Небольшие сроки действия договора

Обычно соглашения заключаются на срок от 3-х до 5 лет – конечно, лизинговым компаниям выгодно получать крупные платежи. Определяя небольшой период, они защищают себя от недобросовестных бизнесменов и сводят финансовые риски к минимуму.

Однако если лизингополучатель к окончанию срока действия договора примет решение не выплачивать остаточную стоимость имущества (т.е. не выкупать автомобиль), то он вправе продлить прежнее либо заключить новое соглашение.

Основные виды лизинговых программ для юридических лиц

С целью привлечения большего количества клиентов сегодня лизинговые компании предлагают самые разнообразные программы приобретения автомобиля в лизинг для юридических лиц. Самыми востребованными являются упрощенные варианты, к которым относятся:

- Лизинг без первоначального взноса для юридических лиц

Как правило, такие программы предлагают официальные производители. При такой схеме необходимо четко соблюдать график выплат, нарушение которого может стать причиной для возврата автомобиля лизингодателю без судебных разбирательств. Такой вариант больше подходит для небольших предпринимателей, которым необходимы крупная и дорогостоящие транспортные средства.

- С нулевым удорожанием

Данная программа предполагает оформление автомобиля по стоимости автосалона. Такой взаимовыгодный шаг объясняется хорошими скидками от автопроизводителей, желающих поднять свои продажи за счет лизинга.

- Сделка без оценки финансового состояния

Такая программа приобретения лизинга автомобиля для юридических лиц может оказаться очень выгодной сделкой. Это связано с отсутствием необходимости проведения независимого платного финансового анализа для получения специальной справки.

Что такое лизинг простыми словами и каковы его особенности

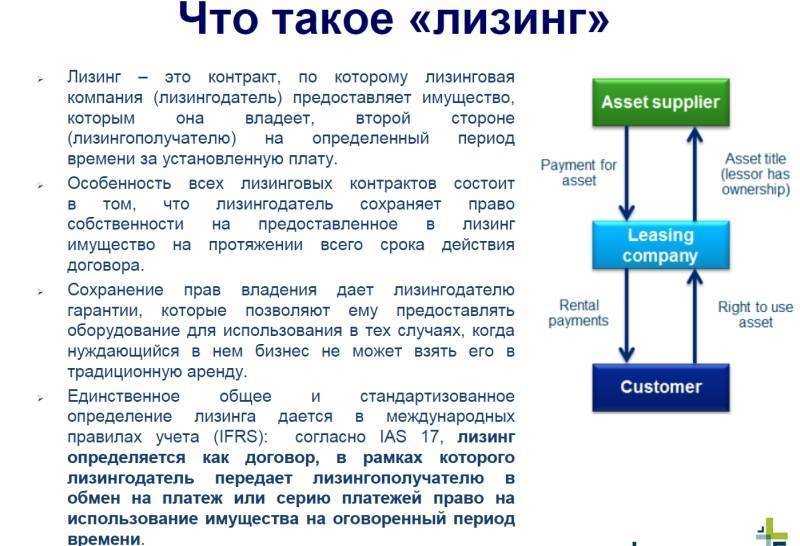

Что значит «лизинг? Дадим определение простыми словами. Это своего рода кредит, по которому вместо денег клиент получает имущество в аренду, с правом в дальнейшем получить его в собственность. В экономике же лизингом называется финансовая операция, в которой участвует три стороны: продавец, лизингодатель и получатель.

Теперь поговорим об экономическом смысле услуги. Воспользовавшись лизингом, можно фактически владеть товаром в течение длительного времени (до 6 лет) и получать от его эксплуатации выгоду.

Достигается такой эффект за счет того, что вы можете применять имущество по назначению сразу, как только внесете авансовый платеж, которой составляет 15 — 30 процентов от стоимости имущества. Условия весьма выгодные, так как оставшуюся сумму нужно выплачивать в срок, предусмотренный конкретным соглашением.

А также у лизинга есть особенности, отличающие его от обычной аренды и кредита. Например:

- Сумма первоначального взноса в среднем ниже, чем по кредиту.

- При начислении налогов действуют преимущества.

- Сделка оформляется быстрее, чем при кредитовании.

В случае с арендой после окончания ее срока вы обязаны вернуть имущество арендодателю. Ситуация с лизингом другая: вы можете выкупить собственность лизингодателя по остаточной стоимости.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

Как выбрать фирму для получения лизинга частному лицу?

После выбора автомобиля следует переходить к поиску будущего партнера по лизинговому договору. Существует несколько категорий компаний, работающих с частными лицами в данной сфере:

- Дочерние организации банков или страховые компании.

- Фирмы, специализирующиеся на предоставлении лизинга (автосалоны, другие финансовые учреждения).

- Физические лица.

Три способа, где их искать:

- через интернет;

- посетить автосалон и ознакомиться с перечнем их партнеров;

- обратиться в банк или страховую.

На сегодняшний день на рынке насчитывается более 100 организаций, предоставляющих лизинг для физических лиц. Чтобы найти надежную компанию нужно промониторить их предложения и условия

На что нужно обратить внимание:

- размер аванса;

- ежемесячный взнос;

- сумма переплаты;

- график платежей и срок действия договора;

- условия расторжения сделки.

Не лишним будет ознакомиться с их местом в рейтинге лизингодателей. Критерии отбора:

- Сколько лет на рынке. Чем дольше срок практики, тем выше процент доверия.

- Текущее финансовое состояние. Если компания на грани банкротства, велик риск изъятия машины в счет погашения долгов.

- Отзывы других клиентов. Соотношение количества положительных и отрицательных мнений.

- Каковы условия предоставления лизинга.

Схема проведения операции

Ответить на вопрос о том, что такое лизинг, поможет изучение методологических основ проведения сделки. Общий механизм выглядит следующим образом:

- Пользователь (в дальнейшем – лизингополучатель) обращается в лизинговую компанию с заявкой на необходимое оборудование.

- Компания, предоставляющая данную услугу, оценивает ликвидность операции. После этого производится закупка оборудования (объекта лизинга) у его производителя либо реализатора.

- После того как лизингодатель стал обладателем оборудования, он передаёт его во временное пользование лизингополучателю, получая за это периодические платежи.

Оформляем фуру в лизинг за 7 шагов

- Изучите предложения лизинговых компаний и подберите лизингодателя с наиболее выгодными и комфортными условиями конкретно для вас. Нужно учитывать размер авансового платежа, максимально возможный срок действия договора лизинга, размер переплаты, возможность выкупа раньше срока, условия страхования, наличие дополнительных комиссий.

- Составьте заявку на официальном сайте компании-лизингодателя. Здесь нужно указать все сведения о вашей компании, после чего потребуется предоставить следующую информацию: государственная регистрация, юридический адрес, финансовая отчетность за несколько кварталов, данные о банковских счетах, о руководителях и собственниках предприятия. Также укажите предмет лизинга — модель фуры, поставщика и место эксплуатации авто. Заявка рассматривается до 5 дней.

- Сотрудники лизинговой компании проанализируют документы и оценят вашу платежеспособность.

- Лизингодатель посчитает стоимость лизинговых услуг и подготовит коммерческое предложение.

- Лизингополучатель оплачивает первоначальный взнос (если таковой имеется по договору), комиссию по сделке, страховую премию по полису страхования транспортного средства (при необходимости).

- Лизинговая компания приобретает указанную лизингополучателем фуру и передает ее в пользование и владение лизингополучателю. Вам предстоит выплачивать регулярные лизинговые платежи согласно установленному графику.

- Выкупить предмет лизинга, то есть фуру, по остаточной стоимости можно будет после завершения срока действия лизингового договора или досрочно, если это предусмотрено условиями сделки.

Какие документы необходимы для заявки

Мы приводим стандартный перечень, но он может отличаться в различных лизинговых фирмах:

- Анкета, оформленная на сайте или в офисе компании-лизингодателя;

- Копия бумаг о гос. регистрации;

- Копия документа из налоговой о том, что компания стоит на учете;

- Копии бухгалтерских отчетов за последний год;

- Оригинал справок о годовых оборотах;

- Копия документов руководителя.

5 параметров, на которые нужно обратить внимание

- Размер авансового платежа. Стандартно размер первоначального взноса составляет 10-20% от цены фуры. На рынке также есть компании, которые могут в рамках акций предложить приобретение фуры в лизинг без аванса.

- Максимальная сумма сделки. Этот вопрос актуален для лизингополучателей, которые хотят приобрести сразу несколько большегрузных фур. Компании-лизингодатели могут устанавливать лимит для лизингополучателя индивидуально — исходя из его финансового состояния и платежеспособности.

- Ставка %. Традиционно удорожание объекта лизинга составляет до 15% в год.

- Страховка. Приобретая фуру в лизинг, будьте готовы оформить КАСКО на весь срок действия лизинговой сделки. Выплаты по страховке можно включить в ежемесячные платежи по лизингу.

- Обеспечение. Фуры оформляются в лизинг без дополнительного обеспечения в виде залога имущества и поручителей. Поручители могут потребоваться в исключительных случаях.

Лизинговые платежи

Лизинговый платеж — это некая сумма денежных средств, которую вы будете выплачивать лизингодателю на протяжении срока действия лизингового соглашения.

Графики выплат могут быть нескольких типов:

- Аннуитетный. Вы будете вносить одинаковую сумму на протяжении всего срока договора.

- Убывающий. Сумма платежа снижается постепенно, самые крупные суммы придется вносить в начале срока.

- Сезонный. Применяется, если у вашей компании сезонная специфика работы.

В состав лизингового платежа входят:

- Амортизация имущества.

- Вознаграждение лизингодателя (включая плату за доп. услуги).

- Остаточная стоимость имущества (при выкупе).

Автолизинг

Автолизинг — ключевая разновидность отрасли. Общий объем составляет порядка 40% от всех сделок. Наблюдаются тенденции роста данной области. Рынок транспорта в России — новая сфера бизнеса. В лизинге находится примерно 300 тыс. автомобилей. А в целом по нашим дорогам передвигаются 41 млн. автомобилей. По данным Автостата — это легковой и коммерческий транспорт. Оперативный лизинг в автолизинге выступает отдельным направлением.

Операционный лизинг набирает популярность среди корпоративных клиентов. Удобство его применения связано с организацией, сервисом и правовой поддержкой. Финансовая выгода компаний ассоциируется с оптимизацией управления автопарком. В форме операционного лизинга ведение бизнеса стало проще. При хорошем развитии дел можно брать в автопарк дополнительные машины. В обратном случае, часть автомобилей сдаем лизингодателю. Стало легче регулировать бизнес.

Рынок операционного лизинга в России практически не занят. По данным статистики только 45 тыс. автомашин находятся в оперлизинге, а всего в аренде 300 тыс. автомобилей.

Финансовый vs операционный лизинг: сравнение

Финансовый лизинг | Операционный лизинг | |

Владение | Имущество находится в собственности у лизинговой компании на протяжении всего срока договора с правом выкупа (в том числе – на третье лицо) | Имущество находится в собственности у лизинговой компании на протяжении всего срока договора и по его окончанию. |

Возможность выкупа | Клиент может выкупить имущество в собственность после внесения всех лизинговых платежей или досрочно. | У клиента нет возможности выкупа. |

НДС | По платежам за лизинг и выкупную стоимость налог полностью принимается к вычету. | |

Налог на прибыль | Признаются лизинговые платежи и выкупная стоимость. Если выкупная стоимость меньше 100 тысяч рублей, налог списывается разово как материальный расход. | Признаются лизинговые платежи, но есть риски начисления ускоренной амортизации по лизинговому имуществу IV группы. |

Когда и кому подходит финансовый лизинг

Этот способ получения имущества подходит компаниям, для которых необходимый срок эксплуатации приближается к возможному сроку полезного использования. В этом случае есть смысл выкупить имущество по окончании договора и получить его в собственность. Такой способ по-прежнему остается самым доступным и надежным, если у компании недостаточно собственных ресурсов, а использовать актив и извлекать из него прибыль надо уже сейчас.

Когда и кому подходит операционный лизинг

Его стоит выбрать, если арендуемое имущество необходимо на непродолжительный период времени. Например, компании нужно выполнить проектную работу, где и будет необходимо это имущество. Он же подойдет, если моральный износ оборудования опережает физический, что актуально для высокотехнологичного бизнеса.

Как взять в лизинг автомобиль физическому лицу

Как правило, любой автосалон предлагает своим клиентам услугу лизинга, потому что сотрудничает по этой теме с банком или профильной компанией. Для того, чтобы взять автомобиль в лизинг, потребуется:

Оплатить первоначальный взнос, если он предусмотрен по условиям взаимодействия автосалона и лизинговой компании. Обычно он не превышает 25%, но в связи с ростом эффективности лизингового рынка в настоящее время этот процент стремится к нулю. (То есть, лизинг становится без первоначального платежа).

Требуется написать заявление на имя директора лизинговой компании. (Вообще, все бумаги обычно уже составлены, и клиенту остается их только подписать).

Из неприятного и опасного: от клиента потребуется предоставить копию своего паспорта. (Мало ли в каких базах потом придется ловить этот «отпечаток»).

Также потребуется копия водительских прав.

Лизинговые компании требуют от частных лиц документ, подтверждающий наличие у них постоянного источника доходов

(Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства).

Кроме того, потребуется предоставить справку по форме 2-НДФЛ.

В качестве источника доходов может значиться не только зарплата, но и договор сдачи недвижимости в аренду (к примеру). Однако, если все-таки в качестве источника указана зарплата, то опыт работы на последнем месте должен составлять более 6 месяцев.

При предоставлении всех указанных документов, а также внесения первоначального взноса, на автомобиле, взятом в лизинг, можно уехать прямо из салона.

Информационный скачок оперативного лизинга

Рынок становится более прозрачным с 2013 года. Клиентам теперь выгоднее сотрудничать с компанией. Начинают появляться продукты, в рамках которых лизинговая организация делится прибылью со своими клиентами. Автомобили реализуются по завышенной цене, а затраты на содержание транспорта становятся меньше. Вводятся продукты, связанные с автоматизацией рабочих процессов в компаниях.

Новый этап развития в автопарке начинается с 2014 года. Появились потребности в обслуживании клиентов дистанционно. Постепенно развивается интернет. Под контролем находится состояние автомобилей, стиль работы, расход горючего, местонахождение транспортного средства. Бухгалтерская отчетность готовится с помощью новых электронных сервисов.

В службе такси оперлизинг появляется с 2017 года. Начинает распространяться в грузоперевозках и транспортных направлениях отрасли. В 2018 году оперативный лизинг основной акцент делает на клиента. Предоставляются информационные сервисы и онлайн-возможности с персонализацией под конкретного заказчика. Пользователь регистрируется в личном кабинете. Клиента информируют о штрафах и присылают уведомления маркетинговой службы.

Фото