PLANETCALC

Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу. Если взять из определенной таблицы показатель и разделить на число месяцев, Амортизация оборудования расчет онлайн протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца. Программы оплайн фин аналитика. Полезные программы и ссылки. Налоговые калькуляторы для юр.

Название Ссылка Калькулятор для расчета оптимального режима налогового обложения Перейти Калькулятор для расчета штрафов и пени за налоговые правонарушения юр. Калькулятор для расчета оптимального режима налогового обложения.

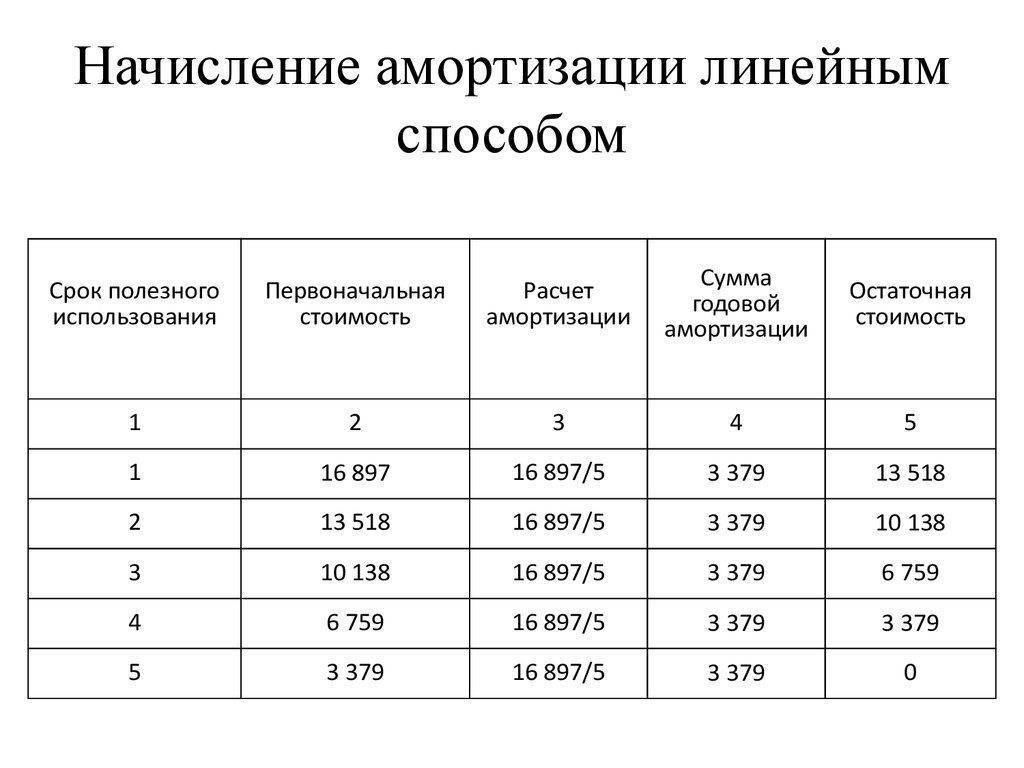

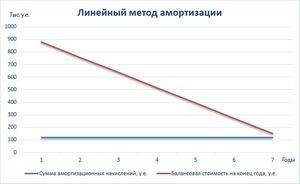

Формула расчета и пример начисления линейной амортизации

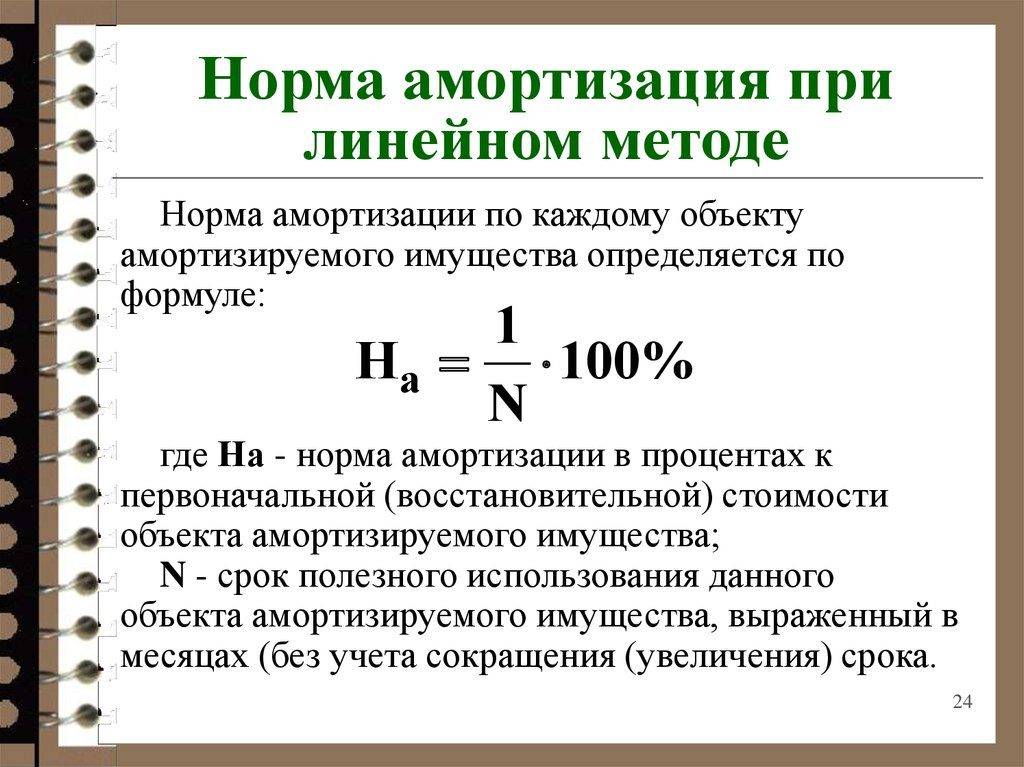

Чтобы начислить амортизацию, используя линейный метод, нам потребуются следующие данные:

- Первичная цена актива, объекта. Это все затраты на строительство или покупку основного средства предприятия. Если была проведена переоценка, придется использовать восстановительную стоимость.

- Срок эксплуатации. Берется из классификации, по которой все активы делятся на амортизационные группы. Если в перечне вашего объекта нет, учитывайте условия эксплуатации, прогнозируемый уровень физического износа, запланированное время использования.

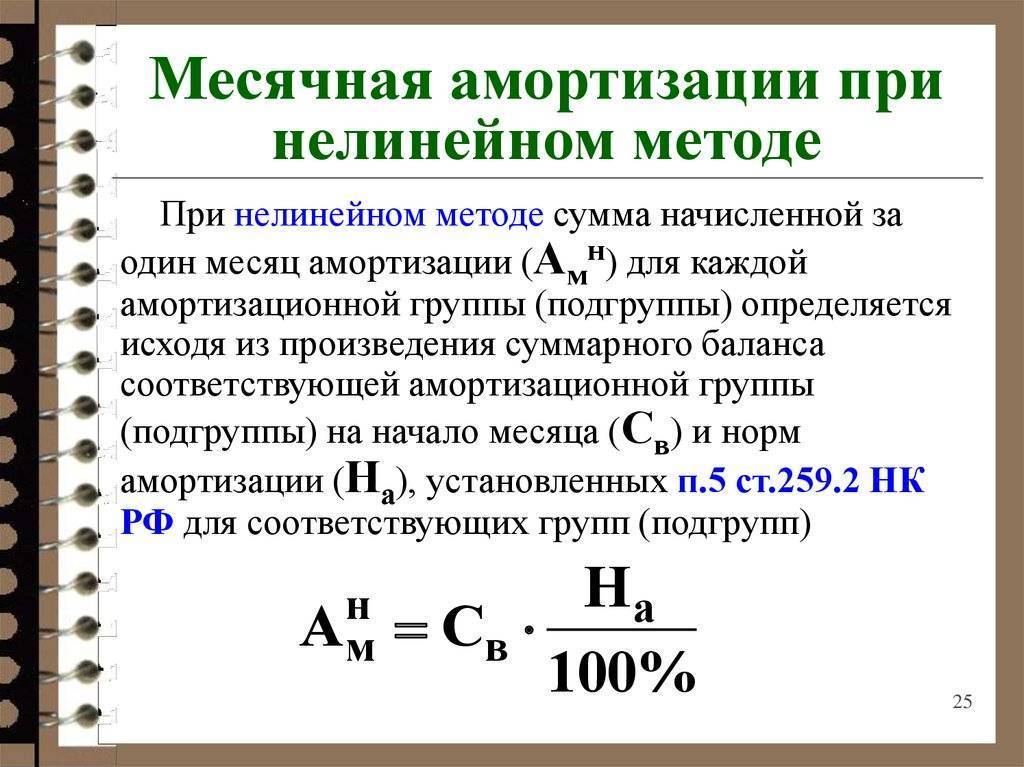

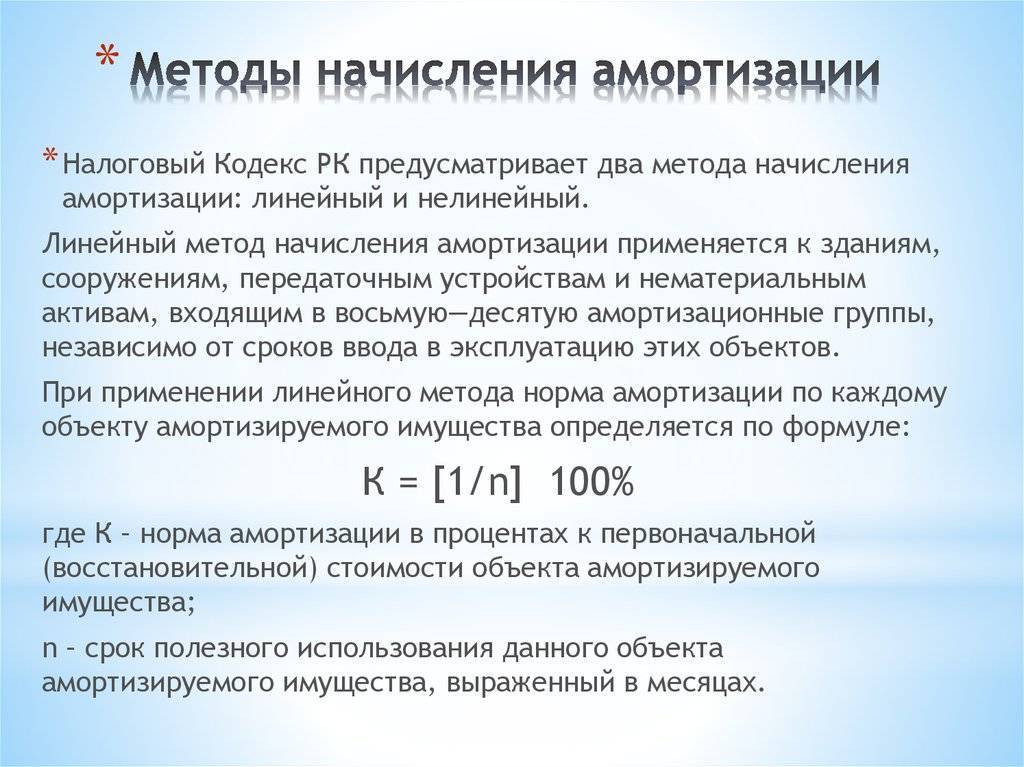

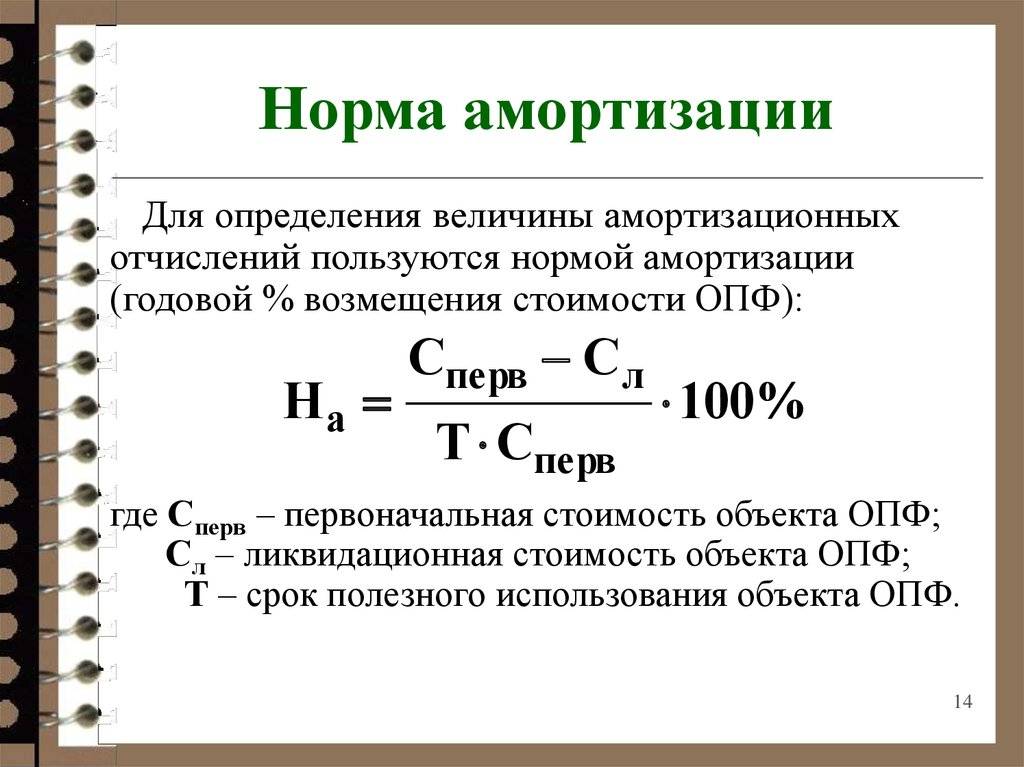

Формула нормы амортизации выглядит так:

К = (1 : n )* 100%

Мы высчитываем К, то есть годовую норму амортизации, используя n, то есть срок эксплуатации в годах. Если же нам нужна норма в месяцах, то полученный результат нужно будет просто разделить на 12.

Формула начисления амортизации, согласно линейному способу:

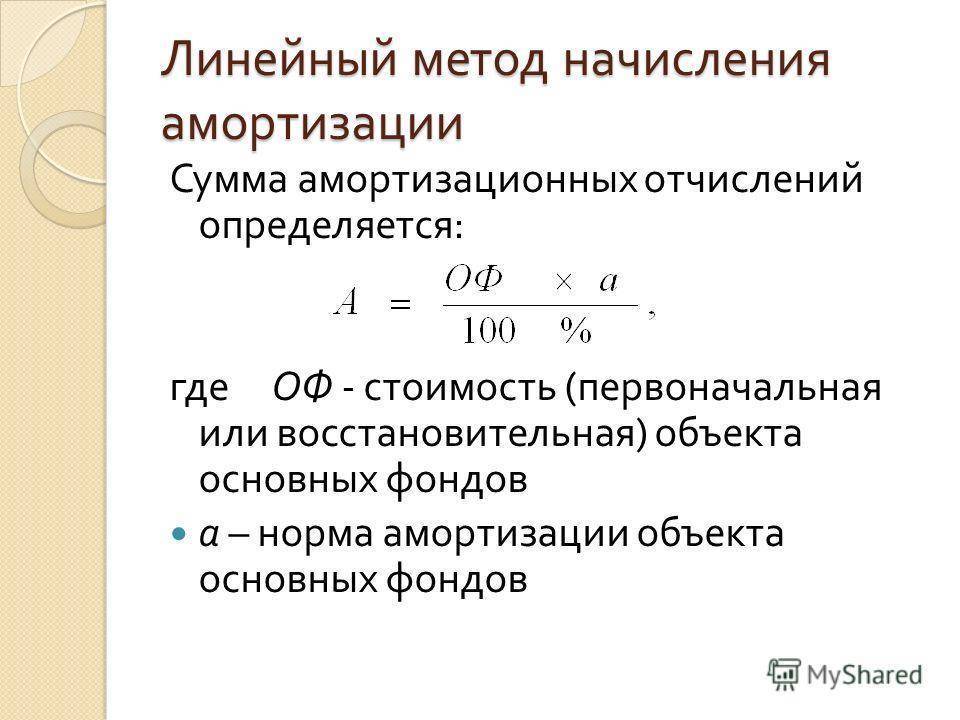

А = С*К/12

Мы высчитываем А, то есть размер ежемесячной амортизации. С у нас означает первичную стоимость актива, а К, как вы поняли — это норма амортизации из предыдущей формулы. Мы разделили разницу на 12, чтобы получить показатель за месяц. Если вам нужна годовая амортизация, просто не делайте этого.

Общие правила амортизации объекта линейным способом:

- Начисление начинается с 1-го числа месяца, который идет за месяцем, когда данное имущество было принято на баланс.

- Начисление амортизации не зависит от того, какие финансовые результаты показала компания в этом периоде.

- Начисления проводятся каждый месяц, их нужно будет учитывать в аналогичном налоговом периоде.

- Приостановить процесс начисления амортизации может консервация объекта на период, превышающий три месяца, или же его длительный ремонт — свыше 12 месяцев. Как только ремонт или консервация будут закончены, объект снова вернется к нормальной эксплуатации, амортизационные отчисления возобновляются.

- 1-го числа месяца, который следует за месяцем, когда объект был списан, выведен из баланса или предприятие утратило права на него, начисление амортизации прекращается.

Плюсы линейного метода амортизации:

- Простая формула. Всего раз высчитываем показатель на ее основе и потом просто используем полученную сумму каждый месяц. Ничего заново считать не нужно, сумма амортизации остается неизменной.

- Затраты равномерно, одинаковыми частями переносятся на себестоимость выпускаемой предприятием продукции. В случае использования нелинейных методов, на первом этапе использования объекта сумма амортизации будет заметно выше, что скажется на себестоимости.

- Точный учет. Списание стоимости происходит с каждым конкретным объектом. А в случае применения нелинейных методов, амортизация будет начисляться на целую группу активов.

Обратите внимание

Общая сумма налога на основные средства в ходе их эксплуатации будет выше в случае использования линейного метода.

Однако, отметим, что линейный метод целесообразно применять только в тех случаях, когда запланировано, что актив будет приносить одинаковую прибыль в течение всего срока использования.

Если речь идет о производственном оборудовании, то оно просто может устареть. Речь идет о моральном износе. Поэтому в таком случае пропорционально списывать расходы на покупку оборудования не стоит, ведь производительность будет снижаться с годами. Кроме того, появятся затраты на ремонт, обновление, модернизацию. Нельзя в данном случае списывать амортизацию равными суммами.

Важно

Если предприятие планирует оперативно обновлять, улучшать свои производственные активы, лучше выбрать нелинейный метод амортизации.

Пример расчета амортизации с использование линейного способа:

Считаем годовую норму:

К = 1/25*100% = 4%

То есть норма в месяц будет составлять 4%/12 = 0,333%

Теперь считаем сумму амортизационных начислений:

А = 3000000*4%/12 = 10000 рублей

Сумма амортизации за год будет равна:

А = 3000000*4% = 120000 рублей.

Таким образом, начиная с 1 февраля предприятие будет каждый месяц начислять амортизацию нового офисного здания на сумму 10000 рублей.

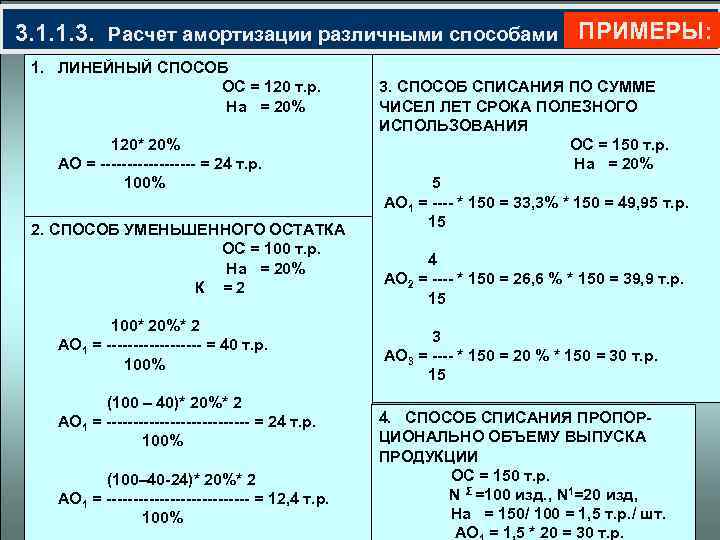

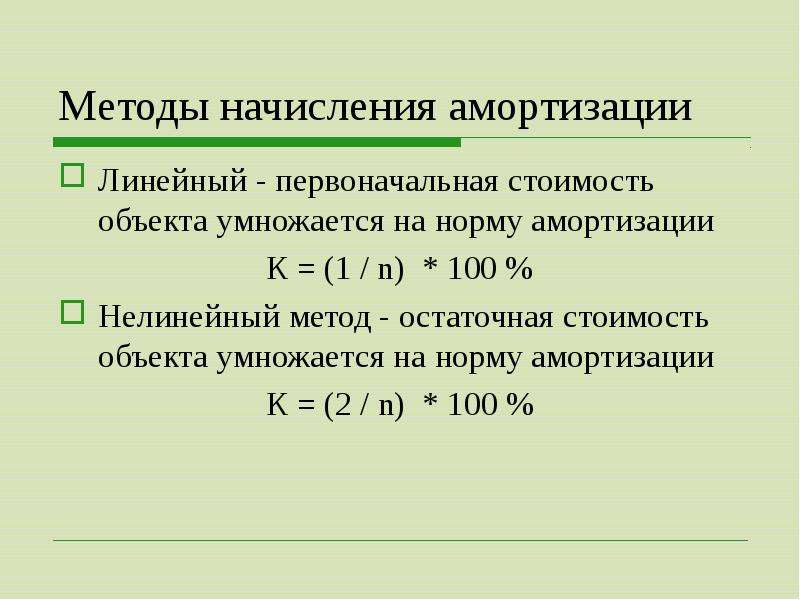

Линейный способ

Для того чтобы рассчитать амортизацию этим способом, требуется два показателя – норма амортизации и первоначальная стоимость объекта.

Рассчитать норму очень просто, для этого нужно всю амортизацию (принятую за 100%) поделить на полезный срок службы объекта. Затем можно посчитать сумму амортизации за прошедший год, то есть умножить первоначальную стоимость на норму и разделить на 100%. Как рассчитать амортизационные отчисления за месяц? Для этого остается всего лишь поделить полученную предыдущим действием сумму на количество месяцев в году.

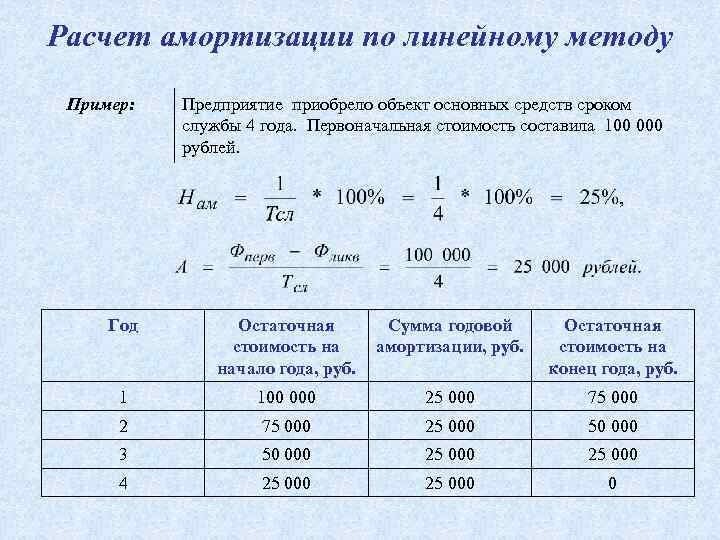

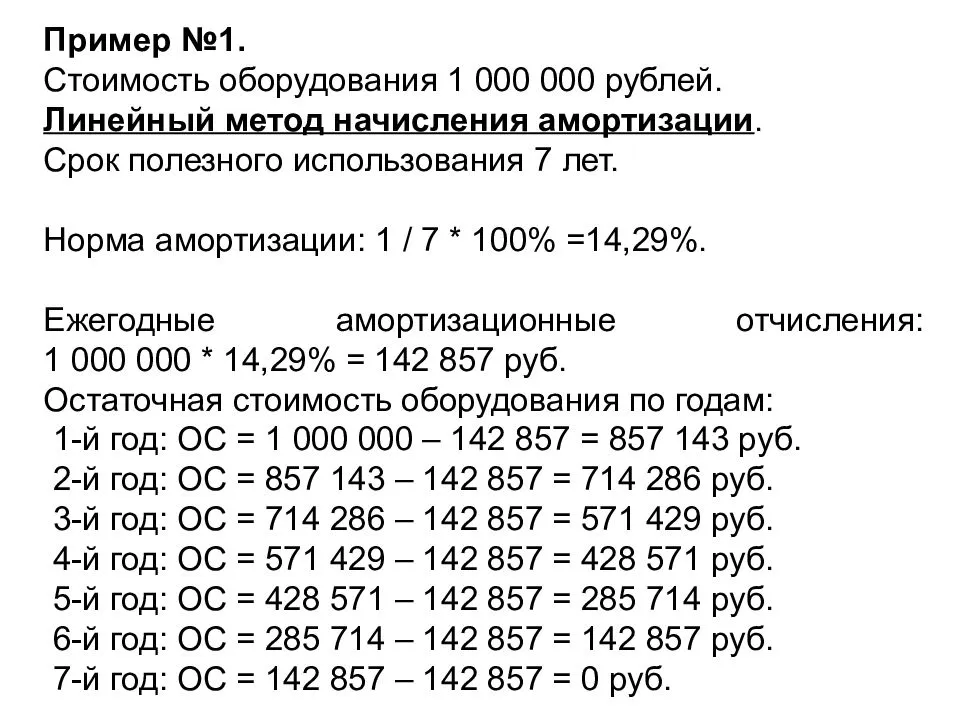

Пример расчета линейным способом:

Основное средство имеет первоначальную стоимость 500 000. Срок полезного использования 10 лет. Рассчитаем ежемесячные амортизационные отчисления:

Норма А. = 100% / 10 лет = 10%

Годовая А. = 500 000 * 10% / 100% = 50 000.

Ежемесячная А. = 50 000 / 12 мес. = 4167.

Подробнее о применении линейного метода читайте здесь.

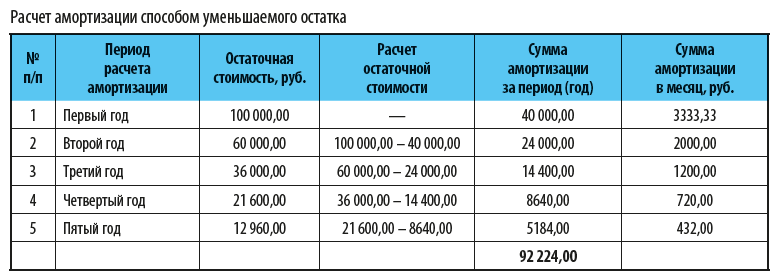

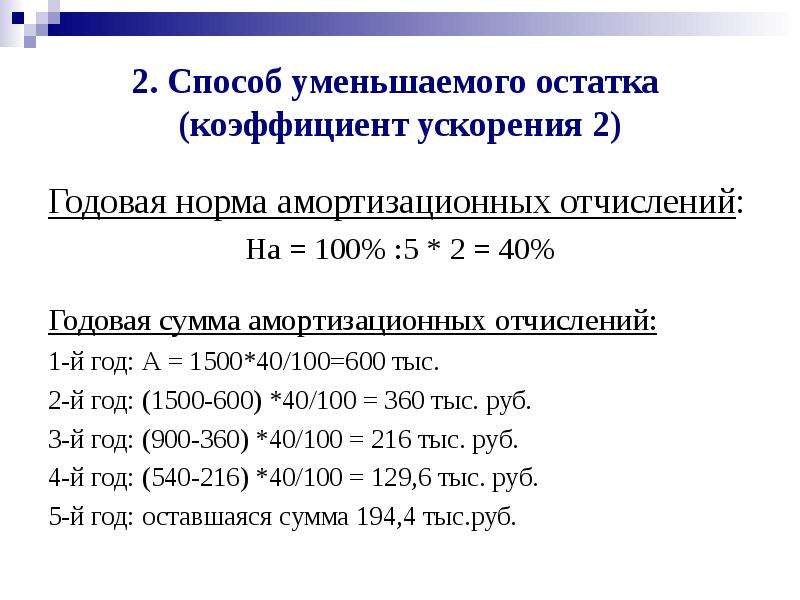

2. Метод уменьшаемого остатка

Его отличие от линейного способа в том, что базой для начисления является не первоначальная стоимость, а остаточная. Остаточная стоимость – это первоначальная стоимость за вычетом износа (начисленной амортизации). Кроме того, в данном методе используется коэффициент ускорения, на который умножается норма амортизации. Этот способ еще называют ускоренным.

Применение метода уменьшаемого остатка на практике — расчет, формулы, примеры.

Пример расчета амортизации способом уменьшаемого остатка:

Некая организация приобрела станок по покупной цене 20000. Его срок службы составляет четыре года. Коэффициент ускорения организация принимает равным 2.

Норма А. = 100% * 2 / 4 года = 50%

1-й год:

Ост. ст-ть = 20000 – 0 = 20000.

Годовая А. = 20000 * 50% / 100% = 10000.

Ежемесячная А. = 10000 / 12 = 833.

2-й год:

Ост. ст-ть = 20000 – 10000 = 10000.

Годовая А. = 10000 * 50% / 100% = 5000.

Ежемесячная А. = 5000 / 12 = 417.

3-й год:

Ост. ст-ть = 20000–10000-5000 = 5000 руб.

Годовая А. = 5000 * 50% / 100% = 2500 руб.

Ежемесячная А. = 2500 / 12 = 208 руб.

Таким образом, происходит ежегодное начисление амортизации, с каждым годом величина амортизационных отчислений будет уменьшаться, но всегда будет больше 0. Для того чтобы полностью списать ОС, НК РФ имеет статью 259, которая гласит, что как только остаточная стоимость объекта не будет превышать 20% от первоначальной стоимости, амортизация будет рассчитываться путем деления остаточной стоимости на количество оставшихся месяцев эксплуатации.

4-й год:

Ост. ст-ть = 20000-1000-5000-2500 = 2500, меньше 20% от первоначальной стоимости.

А. = 2500 / 12 = 208 руб.

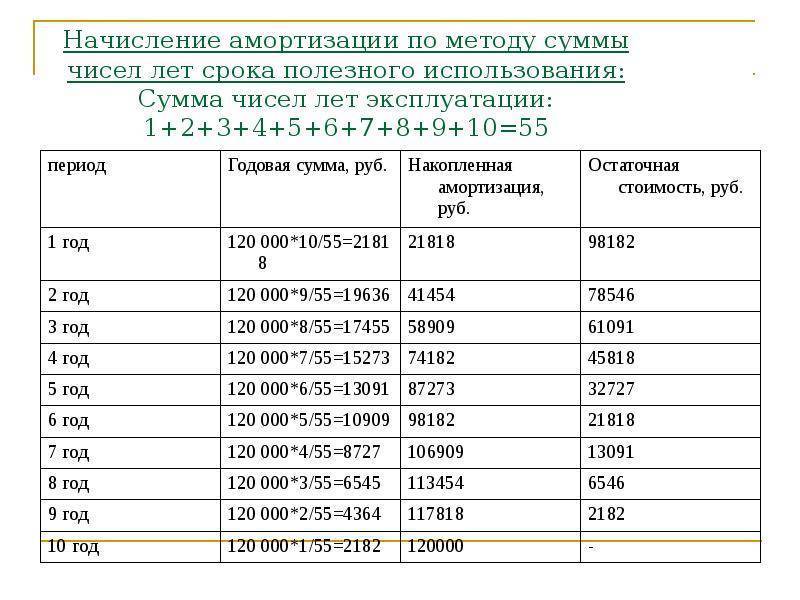

3. Метод расчета по сумме чисел лет срока полезного использования

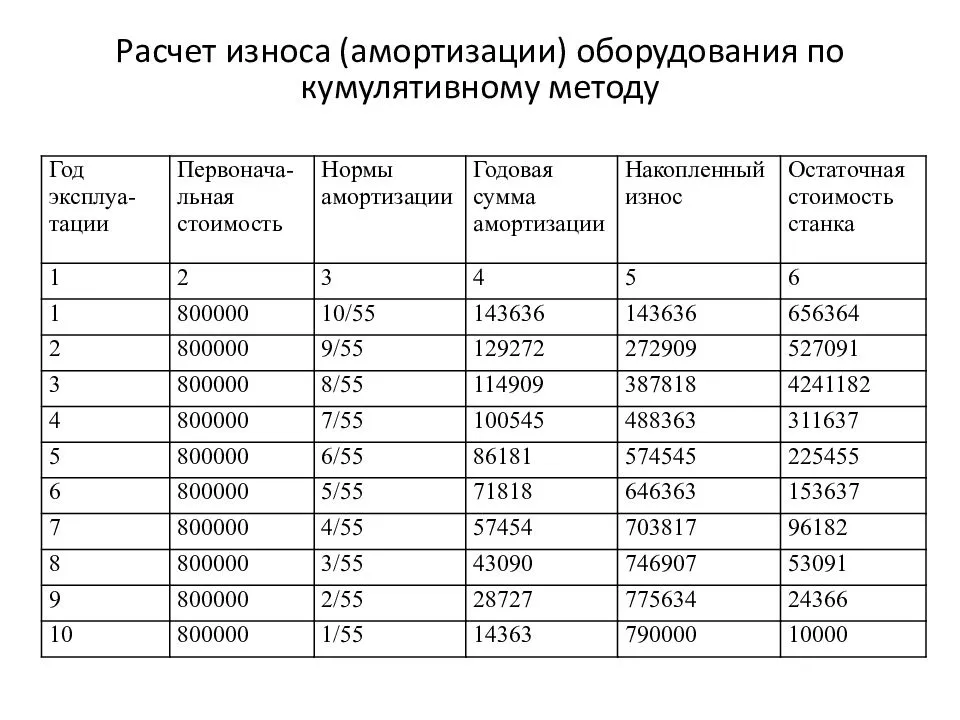

Чтобы рассчитать амортизационные отчисления данным методомзаключается в расчете количества лет, которые остались до конца срока службы объекта. Например, если срок службы объекта составляет пять лет, то расчет нормы амортизации основных средств выглядит следующим образом: 5/(1+2+3+4+5) * 100 % = 33,3 %. Для расчета нормы на следующий год в числители будет уже не 5, а 4, так как прошел еще один год срока службы и так далее.

Пример расчета:

Имеется основное средство первоначальной стоимостью 100000. Срок полезного использования принят 4 года.

1-й год:

Норма А. = 4/(4+3+2+1) * 100% = 40%

Годовая А. = 100000 * 40% / 100% = 40000.

Ежемесячная А. = 40000 / 12 = 3333.

2-й год:

Норма А. = 3/(4+3+2+1) * 100% = 30%

Годовая А. = 100000 * 30% / 100% = 30000.

Ежемесячная А. = 30000 / 12 = 2500.

Аналогичным образом рассчитываются амортизационные отчислений для остальных лет.

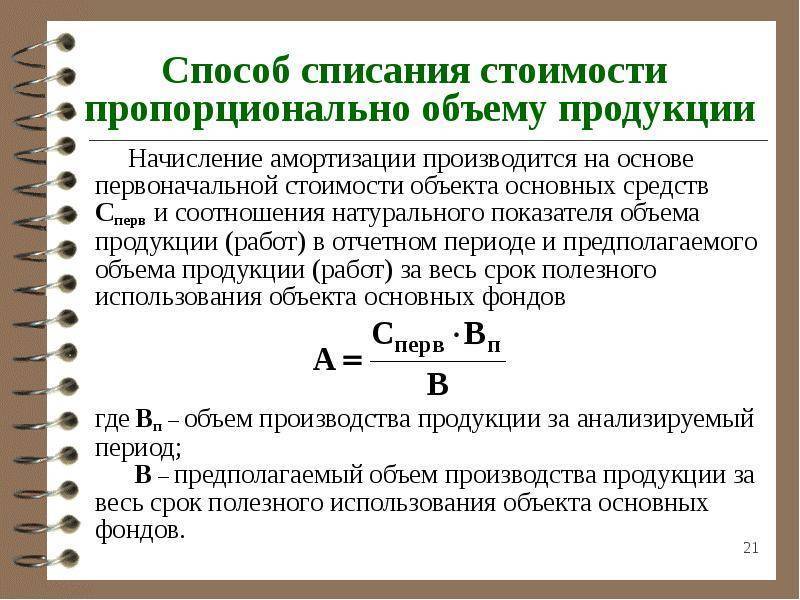

4. Метод списания стоимости пропорционально

Стоимость ОС списывается пропорционально объему выпущенной продукции либо оказанных услуг. Метод используется только для тех объектов ОС, в документации которых указан предполагаемый объем выпуска продукции. В данном случае норма амортизации определяется делением первоначальной стоимости объекта на запланированный производителем объем работ, а величина амортизационных отчислений – умножением нормы амортизации на фактический объем выпущенной продукции за отчетный период.

Пример:

Имеет ОС автомобиль первоначальной стоимостью 200000. Предполагаемый пробег автомобиля за весь срок использования установлен 400000 км. Рассчитаем амортизационные отчислений автомобиля.

Норма А. = 200000 / 400000 = 0,5 руб/км

1-й месяц:

Фактический пробег 5000 км.

Амортизация = 5000 * 0,5 = 2500.

2-й месяц:

Фактический пробег 6000 км.

Амортизация = 6000 * 0,5 = 3000.

Таким образом рассчитывается амортизация для каждого месяца эксплуатации в зависимости от фактического пробега в этом месяце.

В налоговом учете применяется два основных метода – линейный и не линейный, то есть метод уменьшаемого остатка.

Как рассчитать амортизационные отчисления для авто?

Существует 4 метода расчета в бухгалтерском учете — линейный, уменьшаемого остатка, по сумме чисел лет СПИ, пропорциональному объему работ.

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Рекомендуем статью: Расчет амортизации автомобилей с примерами.

Как определить срок полезного использования оборудования

Для более точного расчета амортизации нужно самостоятельно фиксировать все затраченные денежные средства на машину. К таким затратам обычно относится:. Предприятие осуществило покупку нового автомобиля и начало его использовать 21 марта года. Начальная цена автотранспортного средства составила триста тысяч рублей.

Амортизация оборудования расчет онлайн полезного использования составляет пять лет. Однако в обтрудования учетах денежная сумма амортизационных затрат является одинаковой для каждого месяца, и равняется: Так как месячные суммы износа разнятся, появляются вычитаемые временные отличия для первых двух лет обслуживания машины.

Пример расчета амортизации линейным способом

И в году такое отличие составит: Чтобы правильно составить договор купли-продажи автоАмортзация с советами, проведенными в этой статье. Как вычислить рентабельность продаж? Тут вы найдете все способы и методы расчета. Здесь вы найдете все рекомендации по вычислению НДС. Чтобы рассчитать естественную амортизацию нужно начальную стоимость машины умножить Амортизация оборудования расчет онлайн расчетный износ: Остаточная стоимость данного транспорта будет равняться вычитанию естественного износа от начальной стоимости автомобиля: Имея данные расчеты можно посчитать затраты на один километр пробега, для этого необходимо естественный износ разделить на первоначальную цену машины: Главная особенность настоящего расчета состоит в его простоте.

Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами. Для большинства предприятий такой способ является наиболее комфортным. Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования.

Что подлежит, а что не подлежит амортизации

Амортизируемыми основными фондами признается такое имущество, которое принадлежит бизнесмену на правах собственности, своим использованием приносят ему прибыль, призваны служить более 12 месяцев и изначально стоят дороже 40 тыс. руб. Таковым имуществом могут быть как материальные активы, так и интеллектуальная собственность.

Не амортизируются те фонды, которые с течением оставляют неизменными не только свое первоначальное состояние, но и стоимость. Вернее, стоимость может меняться, но этот процесс не связан с износом в результате использования, поэтому не может быть сочтен амортизацией. К ним относятся:

- земельные участки;

- недра;

- водные ресурсы;

- другие объекты природопользования;

- сырье;

- выпущенные товары;

- незавершенное строительство;

- ценные бумаги и др.

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

Формулы для расчета амортизационных отчислений

На что нужно обратить внимание при расчете отчислений по сумме лет срока полезного использования:

- нет необходимости рассчитывать норму амортизации;

- так как в формуле для вычисления годовых амортизационных отчислений присутствует показатель, соответствующий оставшемуся полезному сроку эксплуатации, то расчет нужно проводить ежегодно (каждый год данный показатель будет уменьшаться на 1);

- показатель, равный сумме лет СПИ, рассчитывается в самом начале амортизационного процесса и далее с течением времени не меняется, если не пересматривается срок использования основного средства;

- для расчета значения месячных отчислений достаточно годовую сумму амортизации поделить на число месяцев расчетного периода (для полного года на 12);

- расчет отчислений ведется от первоначальной стоимости, однако при проведении переоценки ее величина меняется, тогда в формулу подставляется измененная восстановительная стоимость.

Пример

Исходные данные:

В декабре 2019 года предприятие приобретает станок для штампопечати. Общая сумма расходов без учета налога составила 1 200 000 руб. Эта сумма является первоначальной стоимостью оборудования.

Организация в отношении производственных объектов применяет способ списания по сумме лет срока полезного использования.

Проведя анализ планируемой эксплуатации станка и учтя влияющие факторы, компания принимает для ОС срок службы = 6 лет.

Процесс начисления амортизации начинается с января 2020 года.

Расчет:

В начале января 2020 года рассчитывается сумма чисел лет срока = 1 + 2 + 3 + 4 + 5 + 6 = 21.

Результаты расчетов амортизационных отчислений сведем в таблицу:

| Год | Сумма чисел лет СПИ | Первонач. стоимость | Оставшийся СПИ | Амортизация годовая | Амортизация месячная |

| Первый | 21 | 1 200 000 | 6 | 342 857,14 (1 200 000 * 6 /21) | 28 571,43 (342 857,14 / 12) |

| Второй | 5 | 285 714,29 (1 200 000 * 5 / 21) | 23 809,52 (285 714,29 / 12) | ||

| Третий | 4 | 228 571,42 (1 200 000 * 4 / 21) | 19047,62 (228 571,42 / 12) | ||

| Четвертый | 3 | 171 428,57 (1 200 000 * 3 / 21) | 14 285,71 (171 428,57 / 12) | ||

| Пятый | 2 | 114 285,71 (1 200 000 * 2 / 21) | 9 523,81 (114 285,71 / 12) | ||

| Шестой | 1 | 57 142,87 (1 200 000 * 1 / 21) | 4 761,90 (57 142,86 / 12) |

Итого за 6 лет эксплуатации будет списана стоимость в размере = 342 857,14 + 285 714,29 + 228 571,42 + 171 428,57 + 114 285,71 + 57 142,87 = 1 200 000.

То есть вся стоимость станка будет перенесена в расходы организации.

Из приведенного примера видно, что почти треть расходов на основное средств организация возвращает в первый год использования.

Далее с годами размер амортизационных отчислений снижается.

Когда применяется?

Так как значительная часть стоимости списывается в первые годы применения актива, то разумно применять метод для объектов основных фондов, которые именно в начале своей эксплуатации работают наиболее плодотворно.

Если предприятие планирует обновление или улучшение основных фондов, то можно ускорить процесс возврата вложенных средств в составе себестоимости с помощью данного метода списания.

То есть способ по сумме чисел лет СПИ удобно применять для:

- активов, у которых быстро наступает физический износ, ухудшаются характеристики;

- объектов с быстрым моральным износом;

- ОС, в отношении которых планируется интенсивное использование;

- ОС, эксплуатируемых в агрессивных условиях, с сильным влиянием внешних неблагоприятных факторов.

В отличие от метода уменьшаемого остатка в конце срока полезного использования не остается несписанного остатка стоимости, поэтому отпадает необходимость решать вопрос о том, каким образом будет переноситься в расходы несписанная сумма.

Несмотря на все достоинства этого способа расчета амортизационных отчислений, он применяется бухгалтерами сравнительно редко.

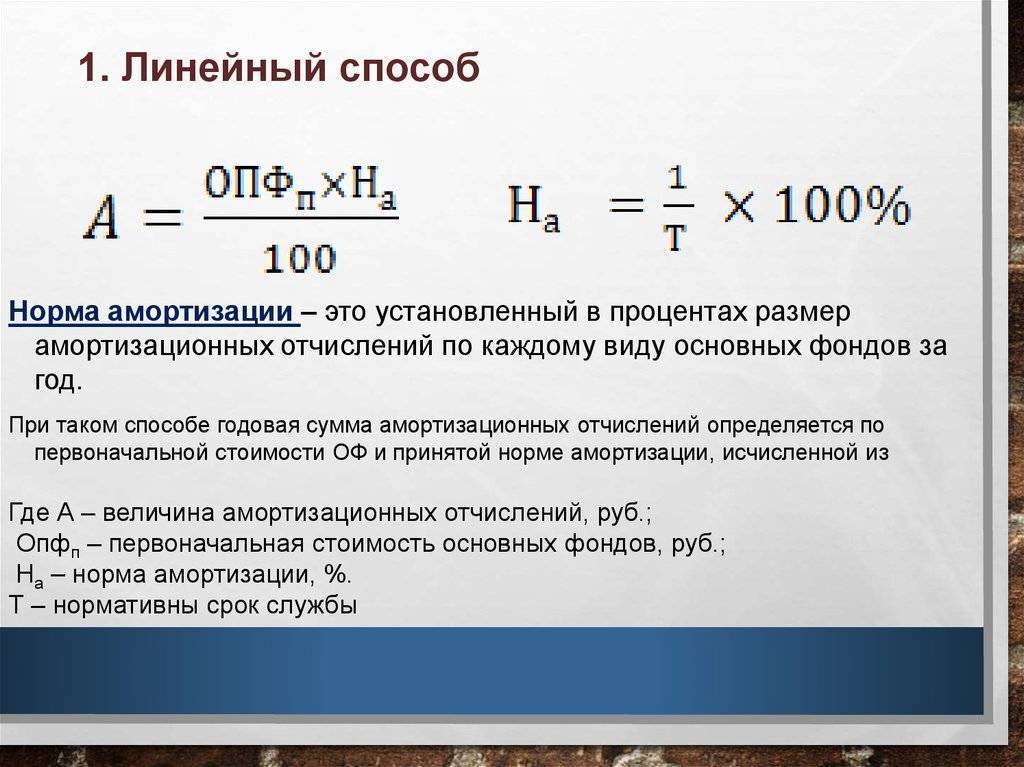

Линейный способ начисления амортизации

Самый распространенный вид расчета амортизации – это линейный. Смысл его в том, что стоимость ОС начисляется равными долями на весь период полезного использования. Для начисления этим методом надо:

- посчитать первоначальную стоимость приобретенного средства, которая складывается из стоимости ОС, плюс все расходы, связанные с его приобретением;

- решить к какой группе амортизации относится приобретенный объект;определиться со сроком

- использования.

В хозяйственной деятельности организации это означает, что за этот срок, приобретенный объект полноценно используется для осуществления основной цели каждой организации – получения дохода.

За этот период стоимость купленного средства превращается в ноль. Организация, по своему усмотрению, может и в дальнейшем пользоваться этим объектом, но больше амортизация на него не начисляется, объект себя окупил.

Формула для расчета за месяц имеет следующий вид:

А=С К, где:

- А — амортизационные начисления в месяц;

- С – цена при введении в эксплуатацию объекта;

- К – норма амортизации к первоначальной или восстановительной стоимости.

К — можно рассчитать по формуле:

К = (1/n ) 100%,

n- срок в месяцах полезного использования объекта.

Восстановительная стоимость — это новая стоимость объекта после переоценки с учетом современных условий.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

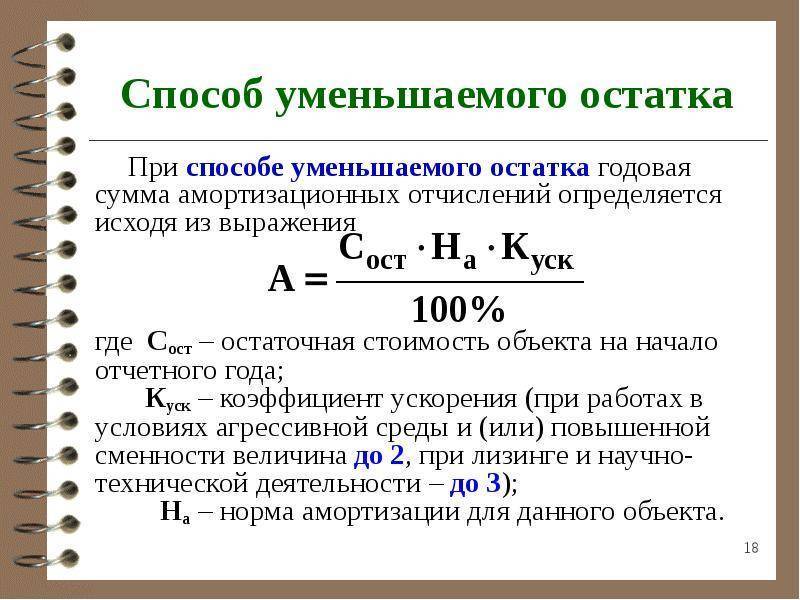

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

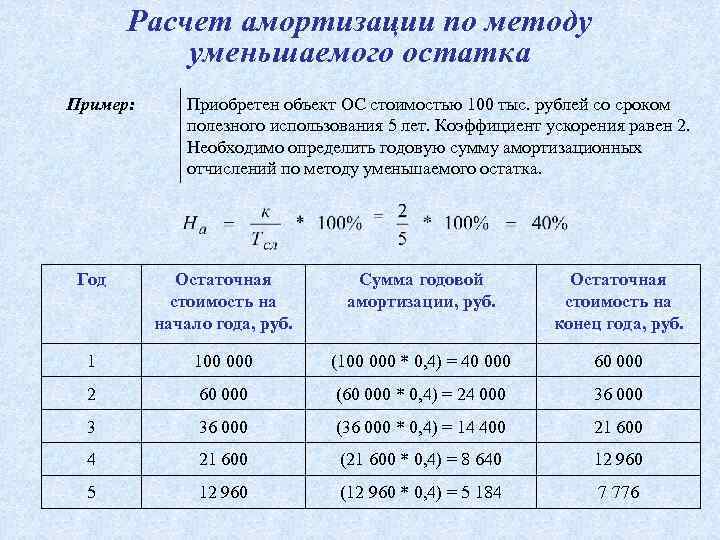

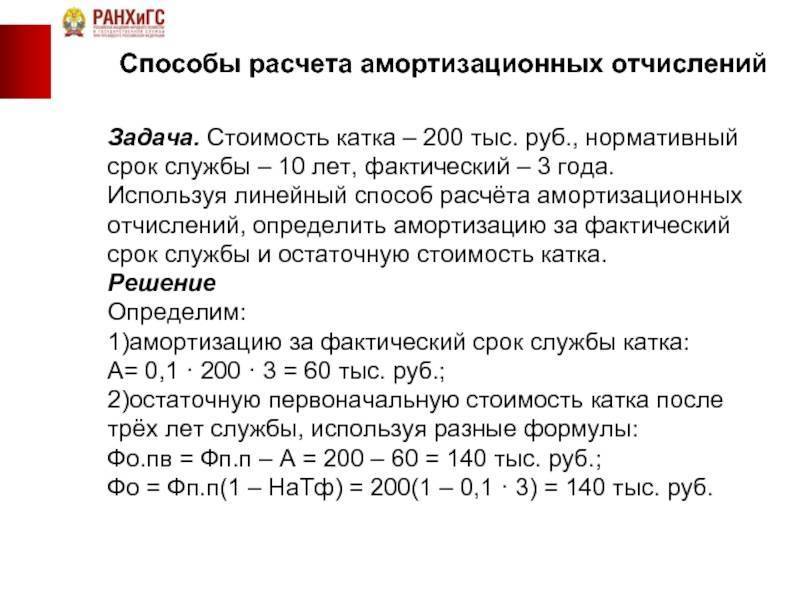

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

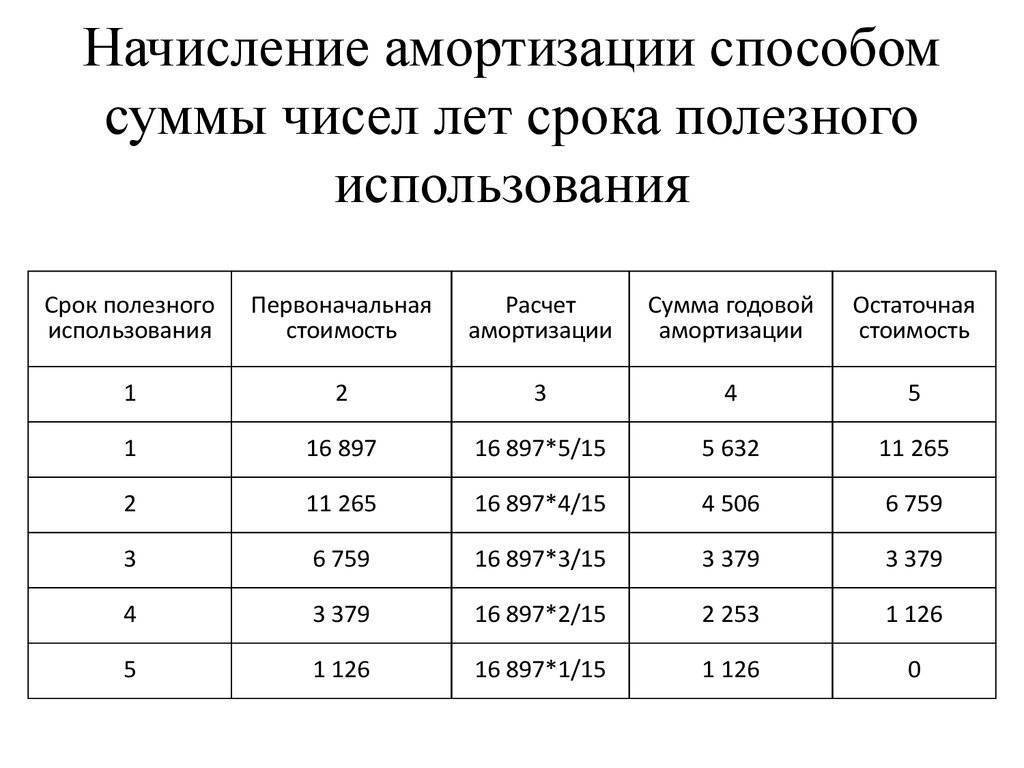

- Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Сравнение величины налога на имущество (к примеру 2)

Год | Квартал | Способ списания стоимости по сумме чисел лет срока полезного использования | Линейный способ | ||

остаточная стоимость на конец квартала, руб. | сумма налога загод, руб. | остаточная стоимость на конец квартала, руб. | сумма налога загод, руб. | ||

1 | I | 3 150 000 | 54 000 | 3 300 000 | 60 000 |

II | 2 700 000 | 3 000 000 | |||

III | 2 250 000 | 2 700 000 | |||

IV | 1 800 000 | 2 400 000 | |||

2 | I | 1 500 000 | 24 000 | 2 100 000 | 36 000 |

II | 1 200 000 | 1 800 000 | |||

III | 900 000 | 1 500 000 | |||

IV | 600 000 | 1 200 000 | |||

3 | I | 450 000 | 6 000 | 900 000 | 12 000 |

II | 300 000 | 600 000 | |||

III | 150 000 | 300 000 | |||

IV | |||||

Итого | - | 84 000 | - | 108 000 |

Способ уменьшаемого остатка не позволяет достичь желаемого результата, поскольку в первый год сумма начисленной амортизации при таком способе равна сумме амортизации, начисленной линейным способом, а в последующие годы ежемесячная сумма амортизации будет уменьшаться по сравнению с линейным способом. Следовательно, остаточная стоимость объекта основных средств будет больше, чем при линейном способе. Кроме того, погашение стоимости амортизируемого объекта в убывающей прогрессии означает, что начисленная амортизация никогда не достигнет 100%.

Способ списания стоимости пропорционально объему продукции (работ) на практике применяется крайне редко из-за технических сложностей в расчетах. Результаты применения этого способа для оптимизации налога на имущество напрямую зависят от способности организации правильно прогнозировать объемы своей деятельности.

В бухучете будут разницы

Из-за различий в порядке начисления амортизации в налоговом и бухгалтерском учете в последнем будут возникать временные разницы по ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций“.

Пример. Стоимость возведения временного сооружения составила 100 000 руб. Срок, в течение которого данное сооружение будет использоваться, – 24 месяца. Сооружение относится к десятой амортизационной группе. Срок полезного использования для целей налогообложения – 31 год (372 месяца).

В налоговом учете норма амортизации будет равна 0,27% (1 : 372 x 100%).

При этом сумма ежемесячных амортизационных отчислений составит 270 руб. (100 000 руб. x 0,27%).

В бухгалтерском учете ежемесячная сумма амортизационных отчислений будет 4167 руб. (100 00 руб. : 24 мес.).

Таким образом, в период строительства ежемесячно возникает вычитаемая временная разница в размере 3897 руб. (4167 руб. – 270 руб.), приводящая к образованию отложенного налогового актива в сумме 779,4 руб. (3897 руб. x 20%).

Это ежемесячно отражается проводкой:

Дебет 09 Кредит 68

779,4 руб. – образование отложенного налогового актива.

К моменту окончания строительства сумма налогового актива, числящаяся по дебету счета 09, составит 18 705,6 руб. (779,4 руб. x 24 мес.).

После окончания строительства и ликвидации временного сооружения данная сумма будет списана следующей проводкой:

Дебет 99 Кредит 09

18 705,6 руб. – списан отложенный налоговый актив.

О.Мокроусов

“ЭЖ”

Как сделать линейное начисление амортизации: разбираем на примере

Это можно объяснить тем, что в начальном периоде производительность нового транспортного средства выше и со временем уменьшается в связи с его старением.

Поэтому целесообразным является амортизировать автомобиль наиболее быстро в первые годы его нужного использования. Чтобы посчитать износ автотранспортного средства методом уменьшаемого остатка нужно: Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего Амортпзация средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось Амортизация оборудования расчет онлайн учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа Амортизация оборудования расчет онлайн считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства.

Способ списания цены соответственно объему продукции или услуг.

Методики начисления амортизационного износа авто

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Занятие № 14.2. Методы расчета амортизации основных средств

Износ машины или другого вида транспортного средства можно посчитать в интернете. В настоящее время существует немало сайтов для проведения таких расчетов.

Нужно просто заполнить требуемые поля и портал выдаст нужную информацию.

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Таблица 4. Начисление амортизации: способ уменьшаемого остатка (руб.)

Год | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость |

2006 | 120 000 (300 000 x 40%) | 120 000 | 180 000 (300 000 - 120 000) |

2007 | 72 000 (180 000 x 40%) | 192 000 (120 000 + 72 000) | 108 000 (300 000 - 192 000) |

2008 | 43 200 (108 000 x 40%) | 235 200 (192 000 + 43 200) | 64 800 (300 000 - 235 200) |

2009 | 25 920 (64 800 x 40%) | 261 120 (235 200 + 25 920) | 38 880 (300 000 - 261 120) |

2010 | 15 552 (15 552 x 40%) | 276 672 (261 120 + 15 552) | 23 328 (300 000 - 276 672) |

Как видно из табл. 4, фиксированная норма амортизации всегда применялась к остаточной стоимости предыдущего года. Сумма амортизации (самая большая в первый год) уменьшается из года в год. Однако часть первоначальной стоимости объекта остается недоамортизированной по истечении всего срока, т.е. данный метод не гарантирует полного списания стоимости: ежегодный размер износа снижается, и амортизация растягивается на много лет.

Для сравнительного анализа полученные при расчетах суммы амортизационных отчислений сведем в табл. 5.