Когда нельзя применять ЕНВД при грузоперевозках?

Есть случаи, когда ЕНВД применять нельзя даже при условии использовании автомобильного транспорта:

| Деятельность | Комментарий |

| Перевозка груза из офиса в офис автомобилем, принадлежащим организации, и водителем, являющимся штатным сотрудником предприятия | В данном случае не предоставляется услуга грузоперевозки в чистом виде, поэтому деятельность не попадает под ЕНВД |

| Доставка товара покупателям по договору купли-продажи | Договор купли-продажи не является договором транспортных услуг, поэтому, если данные услуги отдельно не оплачиваются – ЕНВД применять нельзя. |

Таким образом, правом работать на ЕНВД могут воспользоваться лишь предприниматели, получающие за перевозку товара денежное вознаграждение с сопровождением соответствующими документами.

ЕНВД для вида предпринимательской деятельность «грузоперевозки» в 2020 году – как правильно сделать расчет

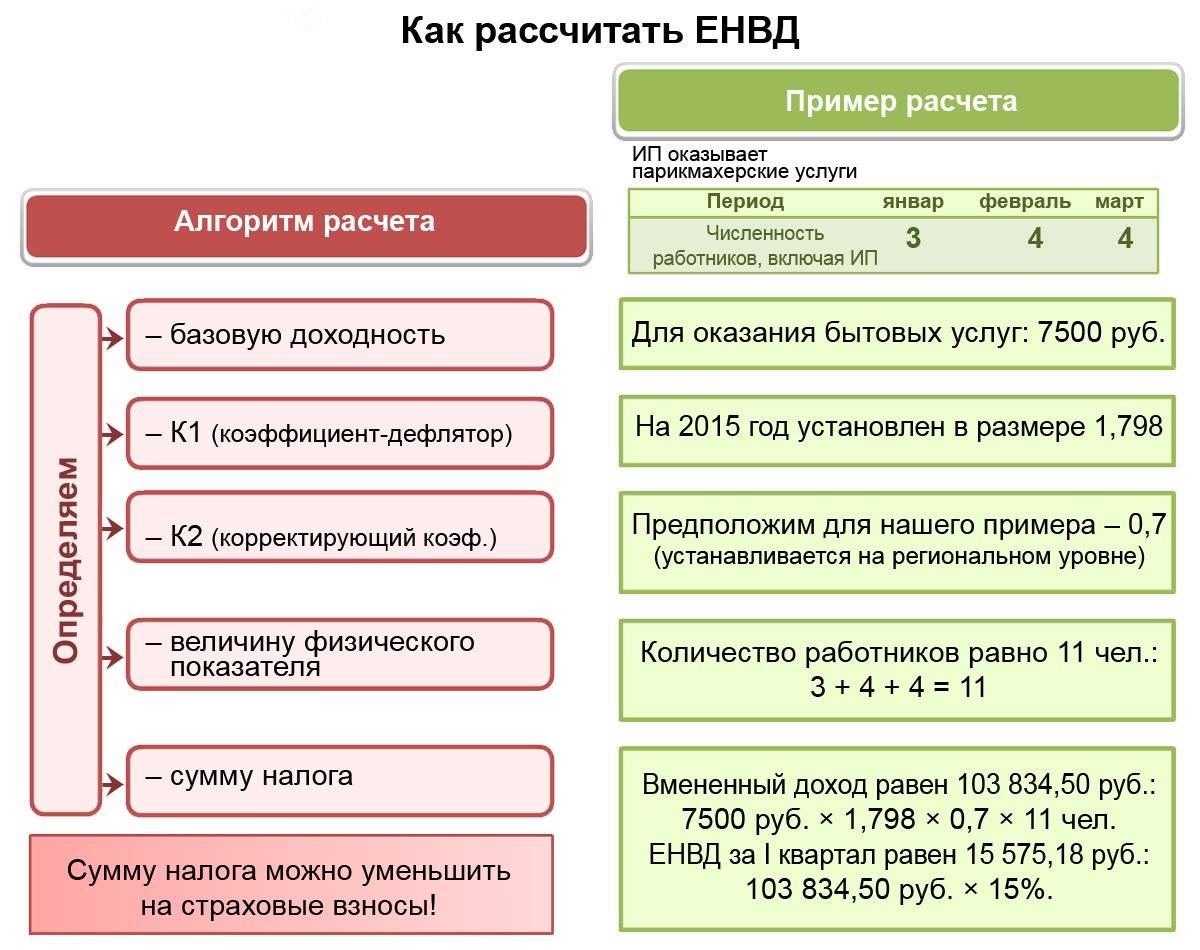

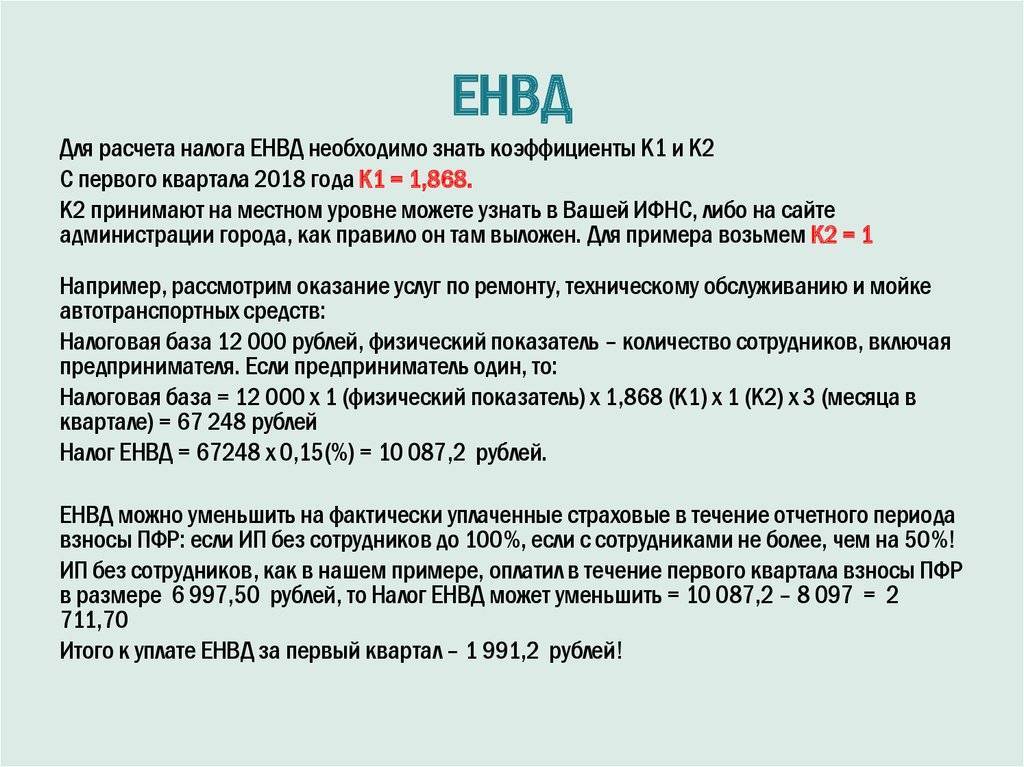

Теперь давайте перейдем к рассмотрению более конкретных цифр. Сразу следует отметить, что расчет величины единого вмененного налога осуществляется по конкретной формуле. При этом никаких сложностей при подсчетах возникнуть не должно, поскольку все предельно просто. Здесь нужно знать величину вмененной прибыли, рассчитываемой, как уже говорилось выше, государством, и физического показателя, а также два коэффициента – К1 и К2. Давайте рассмотрим их более детально, равно как и правила расчета в целом.

Итак, для предпринимателей, коммерческая деятельность которых заключается в перевозке грузов, установлен вмененный доход в размере 6 тысяч рублей. Физический показатель в данном случае – количество задействованных для ведения бизнес-деятельности автомобилей. Далее идут 2 коэффициента – К1 и К2. Первый устанавливается на федеральном уровне. В 2017 году он равен 1,798. Коэффициент К2 зависит от того, где именно ведет свою деятельность предприниматель – Москва, или, например, Челябинская область. Все дело в том, что он устанавливается местными властями. Если говорить в целом, то коэффициент К2 в настоящее время может составлять от 0,005 до 1. При расчете также следует учитывать процентную ставку – она в данном случае равна 15%.

Итак, для предпринимателей, коммерческая деятельность которых заключается в перевозке грузов, установлен вмененный доход в размере 6 тысяч рублей. Физический показатель в данном случае – количество задействованных для ведения бизнес-деятельности автомобилей. Далее идут 2 коэффициента – К1 и К2. Первый устанавливается на федеральном уровне. В 2017 году он равен 1,798. Коэффициент К2 зависит от того, где именно ведет свою деятельность предприниматель – Москва, или, например, Челябинская область. Все дело в том, что он устанавливается местными властями. Если говорить в целом, то коэффициент К2 в настоящее время может составлять от 0,005 до 1. При расчете также следует учитывать процентную ставку – она в данном случае равна 15%.

Для того чтобы подсчитать ЕНВД, сперва следует умножить размер предполагаемого дохода на величину физического показателя. Далее подставляем следующие данные – все они уже известны. В частности, полученный результат сперва умножаем на К1, а затем – на К2. Ну и не забываем о процентной ставке. Иными словами, полученный результат нужно еще умножить на 15%. В итоге мы получим величину ЕНВД за один месяц. Между тем данная система налогообложения предусматривает ежеквартальную отчетность. То есть для получения суммы, которую предпринимателю нужно заплатить государству, просто умножаем полученный ранее результат на 3. Как видим, здесь действительно нет ничего сложного.

При этом необходимо отметить один очень важный момент. Предприниматель, занимающийся грузоперевозками, и работающий по ЕНВД, имеет законное право на снижение величины данного налога. В частности, если наемных работников нет, то отчисления государству в данном случае разрешается уменьшить на полный объем взносов, уплаченных индивидуальным предпринимателем в отделы социального и медицинского страхования, а также в пенсионные фонды. Иными словами, из суммы, полученной при сделанном выше расчете, необходимо будет отминусовать эти платежи. Вот тогда расчет будет точным.

Между тем зачастую субъекты предпринимательской деятельности, занимающиеся грузоперевозками, используют наемный персонал. В таком случае размер налоговых отчислений сокращается на размер платежей за рабочих в государственные фонды

Но здесь есть одно важное уточнение. Все дело в том, что законодательство разрешает уменьшать таким образом величину ЕНВД не более чем на 50 процентов

Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

Работать в данной системе могут организации и ИП, занятые в следующих сферах:

- Торговля в розницу;

- Общепит;

- Пассажирские и грузоперевозки;

- Распространение рекламных материалов;

- Оказание услуг населению;

- Ветеринарная деятельность;

- Мойка и сервисное обслуживание автомобилей и т.д.

По мнению экспертов, лучшая сфера для работы на вмененной системе – сфера услуг (при отсутствии работников), а также общепит и торговля в розницу при небольших площадях. В последних случаях нет необходимости иметь даже кассовый аппарат.

В регионах перечень видов деятельности компаний и ИП на ЕНВД в 2019 году формируется муниципалитетами индивидуально. Ознакомиться с этим списком можно на официальном сайте Налоговой службы России в разделе ЕНВД, указав регион ведения вашей деятельности.

Для определения кода используйте общероссийский классификатор ОКВЭД 2.

Полный перечень видов деятельности для ЕНВД на 2019 год приведен в налоговом кодексе РФ В СТ. 346.

А вот требования к плательщикам ЕНВД в 2019:

- Сдача декларации и уплата налога в четко обозначенные сроки

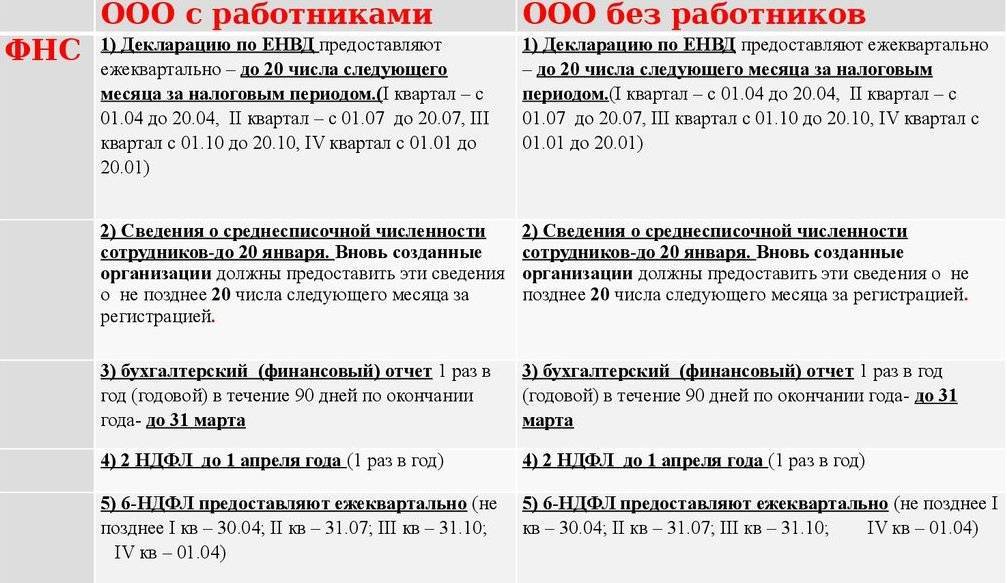

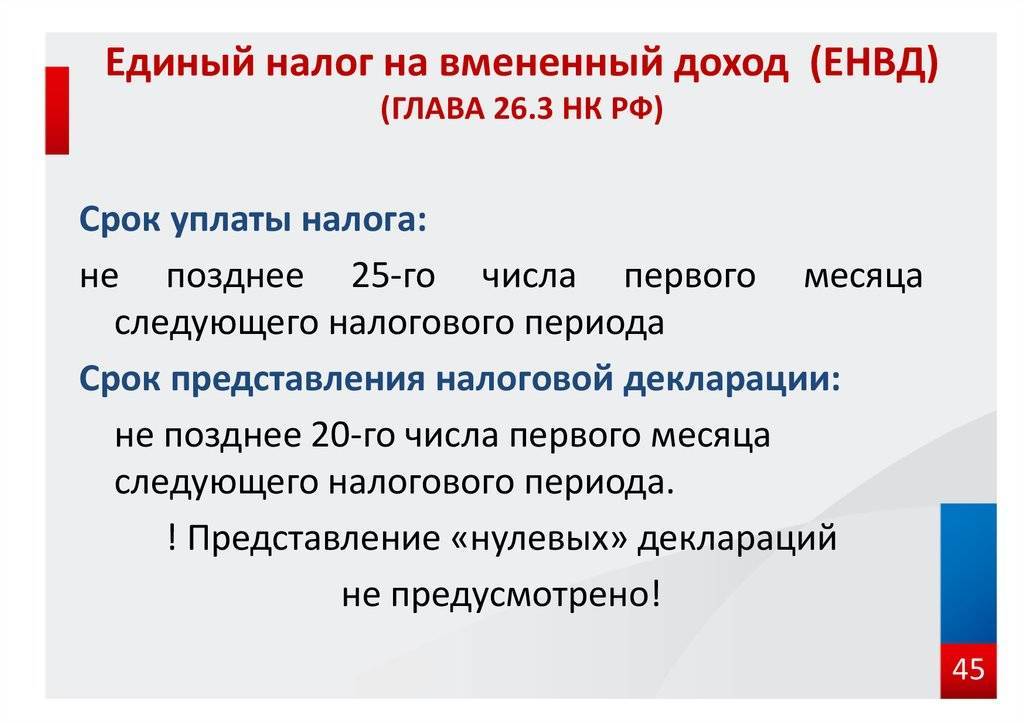

На ЕНВД срок сдачи декларации не позднее 20 числа месяца следующего за отчетным кварталом , срок уплаты налога – не позднее 25 числа следующего месяца после начала квартала. Декларация сдается каждые 3 месяца — 4 раза в год. При этом если дата уплаты ЕНВД в 2019 приходится на выходные или праздники, то ее следует произвести не позднее чем в первый рабочий день после них.

Сроки уплаты ЕНВД в 2019 году | Не позднее указанной даты |

I квартал 2019 | 25.04.2019 |

II квартал 2019 | 25.07.2019 |

III квартал 2019 | 25.10.2019 |

IV квартал 2019 | 27.01.2020 |

Отчетность можно сдать в электронном формате через сайт ИФНС или почтовым переводом с описью вложения либо лично в местном налоговом органе в 2-х экземплярах (один для инспектора, второй для себя с отметкой о сдаче). Если в организации трудятся не более 25 человек, отчетность сдается только в электронном виде.

Бланк декларации можно скачать с сайта ФНС. Заполнять нужно титульный лист, а также 2 и 3-й разделы.

При совмещении одним предприятием различных видов деятельности учет ведется отдельно по каждому из них.

- Уплата дополнительных налогов

Некоторые налогоплательщики на «вмененке» уверены, что от них не требуется уплата сторонних налогов. Но это не так. Например, компания, которая экспортирует алкогольную продукцию, должна уплачивать дополнительно акцизы. За неуплату полагается штраф в серьезном размере.

- Наличие контрольно-кассового аппарата

ИП и организации на ЕНВД обязаны до 1 июля 2019 подключить ККТ и зарегистрировать его в ФНС. Расходы на него можно компенсировать налоговым вычетом до 18 000 руб., включив их в налоговую декларацию. Однако это распространяется только на ИП и организации, которые ранее не использовали ККТ, работая в другой налоговой системе.

Освобождены от онлайн-кассы лишь бизнесмены, занятые в следующих видах бизнеса:

- Торговля на ярмарках и выставках;

- Изготовление ключей;

- Ремонт и покраска обуви;

- Реализация газет и журналов (основная выручка);

- Торговля мороженым и безалкогольными напитками;

- Общепит в учреждениях образования;

- Торговля в ж/д вагонах;

- Продажа проездных билетов;

- Работа только с юрлицами по безналичному расчету.

Кстати о юрлицах – они должны предоставлять отчетность в налоговую не позднее 31 марта следующего года. Отчет по упрощенной форме могут сдавать предприятия с общим количеством сотрудников до 100 человек и доходностью не более 800 млн. руб.

Согласно ФЗ №402, ИП на ЕНВД вести отчетность не обязаны.

Если, будучи ИП с иной налоговой формой, вы решили перейти на ЕНВД, вам следует воспользоваться следующей пошаговой инструкцией.

Необходимые документы

Предприниматель, который находится на ЕНВД, обязан вести бухгалтерскую и налоговую отчётность. Каждый квартал он должен предоставлять в проверяющую организацию декларацию.

Сделать это нужно до 20 числа того месяца, который следует за отчётным периодом. В декларации указываются все данные налогоплательщика и сумма налога, которую необходимо уплатить.

Помимо этого, в отчётном документе указываются коды деятельности, которую осуществляет ИП. Данная информация вписывается в графу под названием ОКВЭД. Для работ, связанных с грузоперевозками, коды выглядят следующим образом:

- 60,24 – деятельность, осуществляемая грузовым автомобильным транспортным средством;

- 60,24,1 – деятельность, осуществляемая специализированным автомобильным транспортом, специализирующемся на грузоперевозках;

- 60,24,2 – вид работ, который осуществляется неспециализированным грузовым автотранспортом;

- 60,24,3 – предоставление в аренду грузового автомобиля с шофёром;

- 63,40 – организация и предоставление услуг по транспортировке грузов.

Один из этих кодов указывается в соответствующей графе при заполнении отчётной ведомости.

Кроме декларации, находящиеся на данном режиме взыскания пошлин, предприниматели должны предоставлять в 2020 году в налоговую инспекцию следующие документы:

- отчёты, в которых отражена статистика по работе фирмы;

- информацию о количестве наёмных сотрудников, если таковые имеются;

- размер страховых и пенсионных отчислений за работников, при их наличии;

- информацию о размере доходов служащих по форме 2-НДФЛ;

- данные, которые касаются личного учёта.

Кроме того, процесс осуществления деятельности, связанной с грузоперевозками, подразумевает наличие документации, которая подтверждает возможность заниматься такой работой. У ИП должны быть следующие документы:

- Накладные на перевозимый груз. По ним рассчитываются расходы, которые связаны с транспортировкой.

- Договор, который заключается между двумя сторонами: перевозчиком и отправителем (получателем) груза. В нём прописаны все права и обязанности сторон. Договор можно заменить официальной доверенностью, которая оформляется на определённого водителя.

- Документы, которые оформляют на транспортное средство и шофёра. Во-первых, должен иметься путевой лист, в котором отражён маршрут перемещения. Кроме этого должны иметься документы на машину и страховой полис.

Для деятельности, которая связана с перевозкой грузов, наиболее предпочтительно использовать «вменённую» систему учёта и уплаты налогов. Применение данного режима упрощает деятельность предпринимателя в вопросе ведения налоговой отчётности. Сдача отчётной документации не является обременительным действием для ИП, достаточно просто заполнять декларацию и вовремя сдавать её на проверку.

Большое количество предпринимателей, осуществляющих грузоперевозки, выбирают для себя ЕНВД. Эта процедура взимания пошлин достаточно проста, и предприниматель может сам справиться с ведением налоговой отчётности, без привлечения бухгалтера.

Вопрос, который связан с документооборотом, значительно упрощается, если ИП не имеет наёмных работников и работает сам.

Использование данного режима позволяет уменьшить сумму налогового бремени на величину отчислений в фонды медицинского и социального страхования, а также на размер отчислений в Пенсионный фонд России. Но не стоит забывать, что если в подчинении у предпринимателя есть сотрудники, то сумму налога можно сократить не больше, чем в половину.

Но если ИП работает без привлечения персонала со стороны, то размер вычета не ограничивается никакими рамками. Кроме того, при использовании этой системы налогообложения, предприниматель освобождается от уплаты целого ряда основных налогов. Этот факт играет не последнюю роль в вопросе выбора этого налогового режима.

2019 год будет последним для ЕНВД. С начала следующего за ним года эта процедура начисления пошлин уйдёт в прошлое. Её место займёт патентная система, которая имеет много общего с «вменёнкой». В текущем 2020 году предприниматели могут без опасений применять данный налоговый режим. Самое главное – это своевременно сдавать отчётные документы в налоговую службу и вовремя уплачивать пошлины.

В противном случае ИП, которые несвоевременно уплатили налоги, будут сурово наказаны проверяющей организацией. К ним будут применены штрафные санкции и пени, которые могут быть весьма внушительными и значительно ударить по карману налогоплательщика.

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

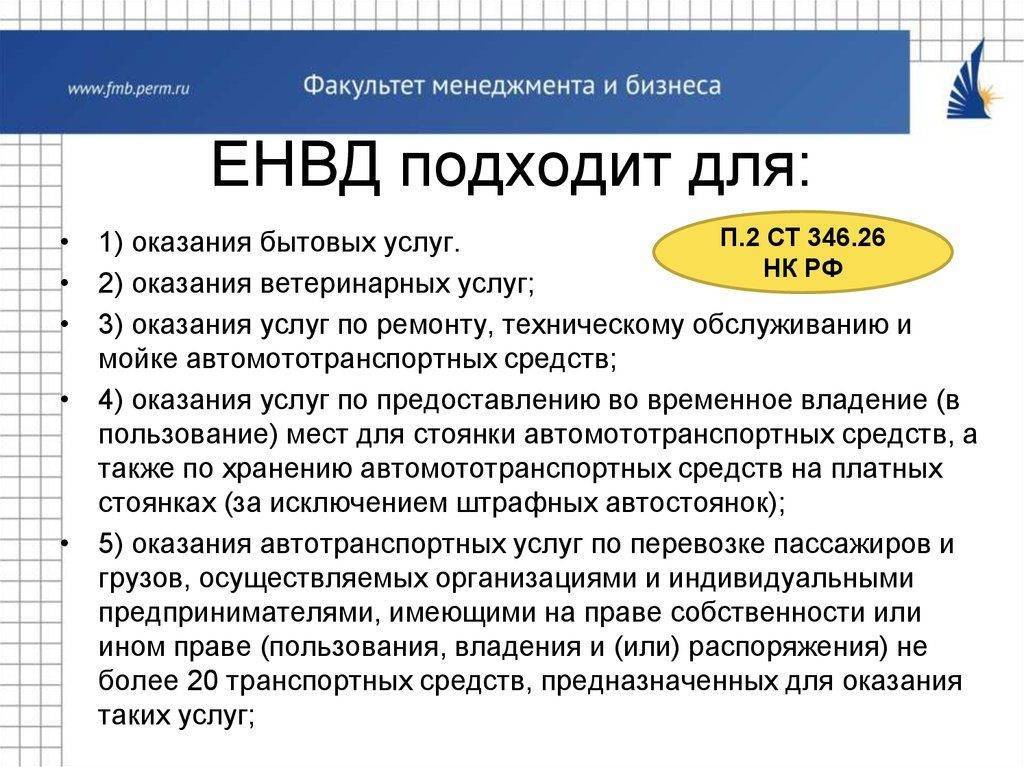

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

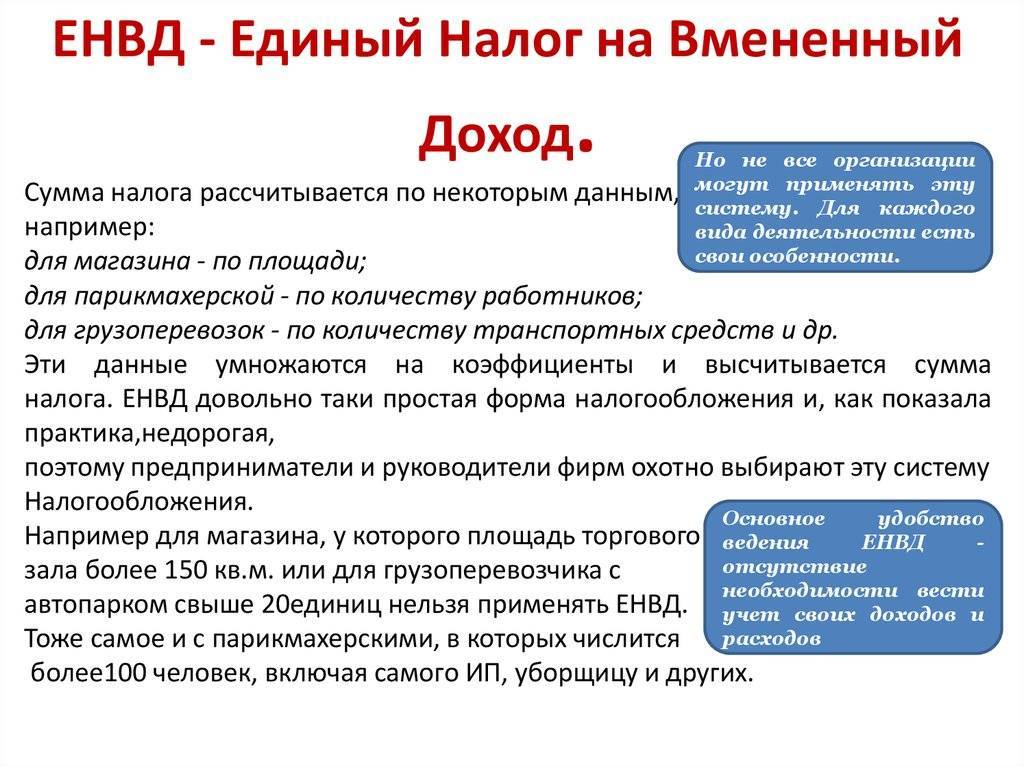

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

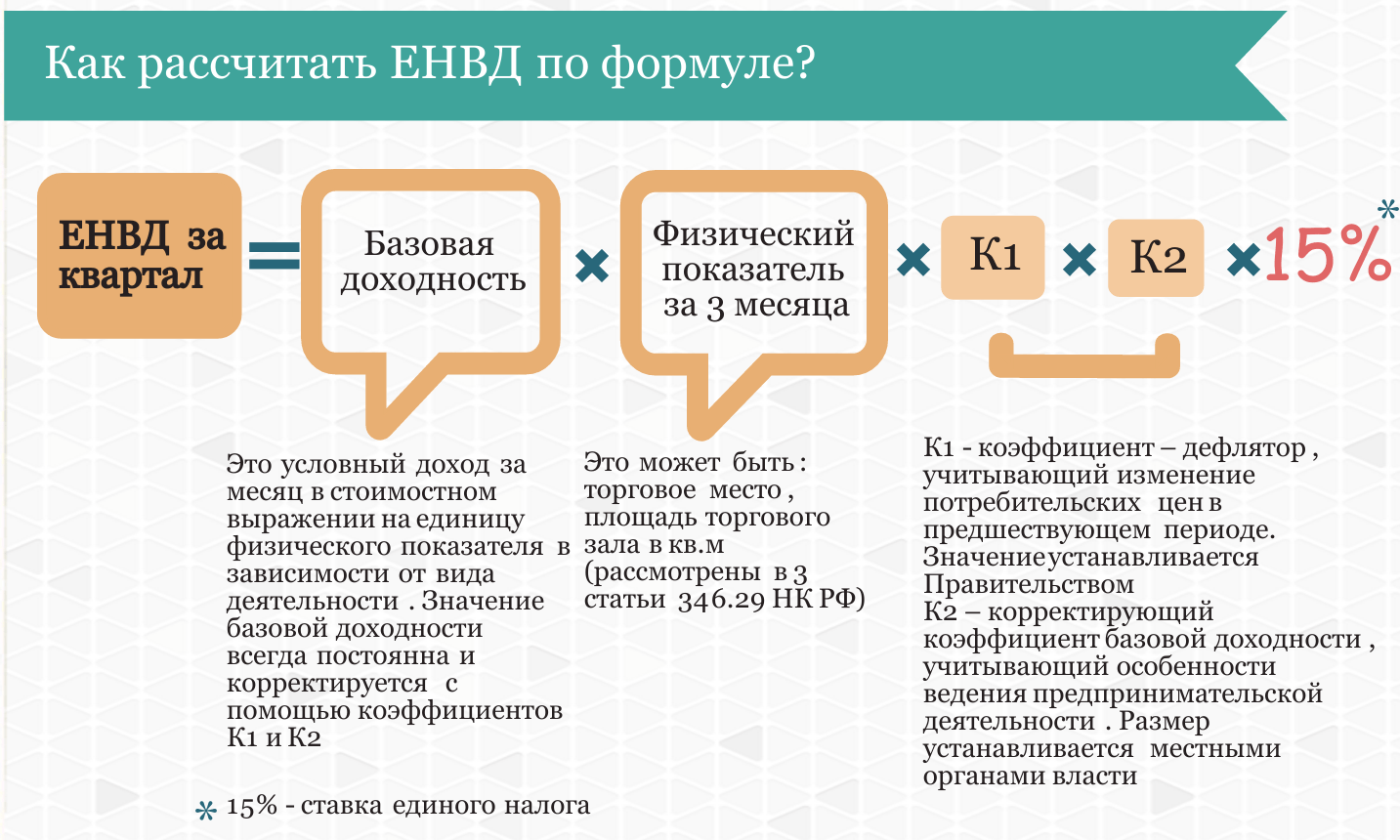

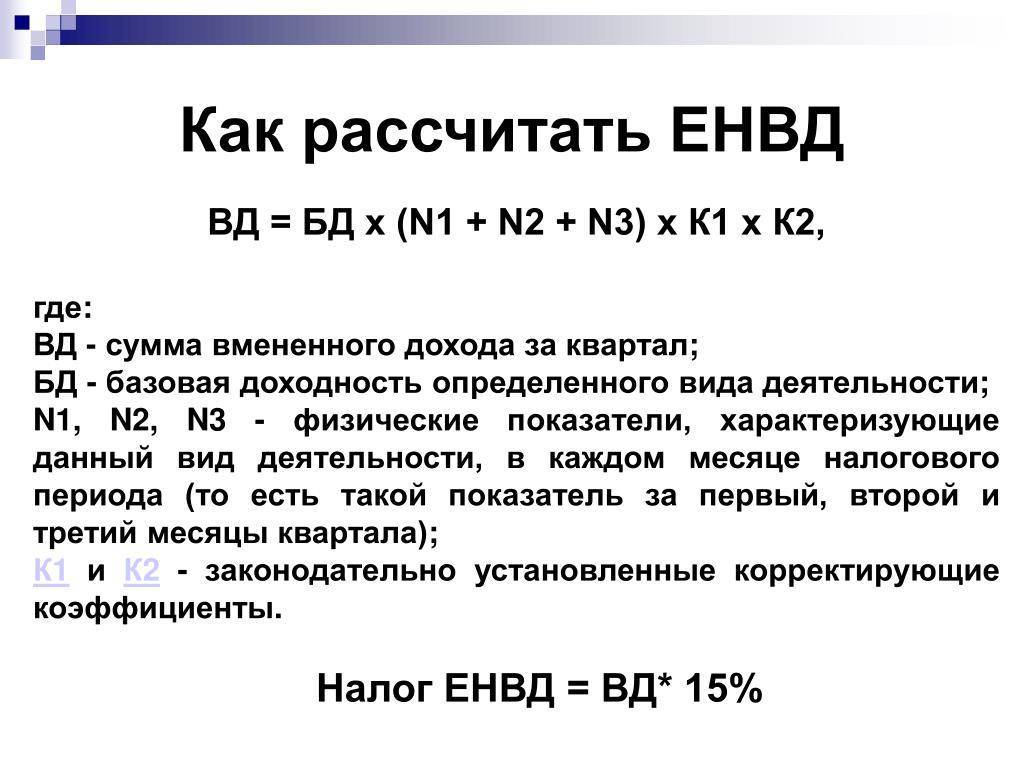

Расчетная формула

- площадь помещения, в котором осуществляется торговля, должна быть не менее 150 м 2 ;

- организации общепита не могут воспользоваться данным режимом;

- также предприниматели, продающие горючие вещества, топливо, нефтепродукты, газ, не могут в силу ограничений перейти на режим ЕНВД;

- лица, реализующие свои товары и продукцию посредством сетевого маркетинга, и почтовые отделения.

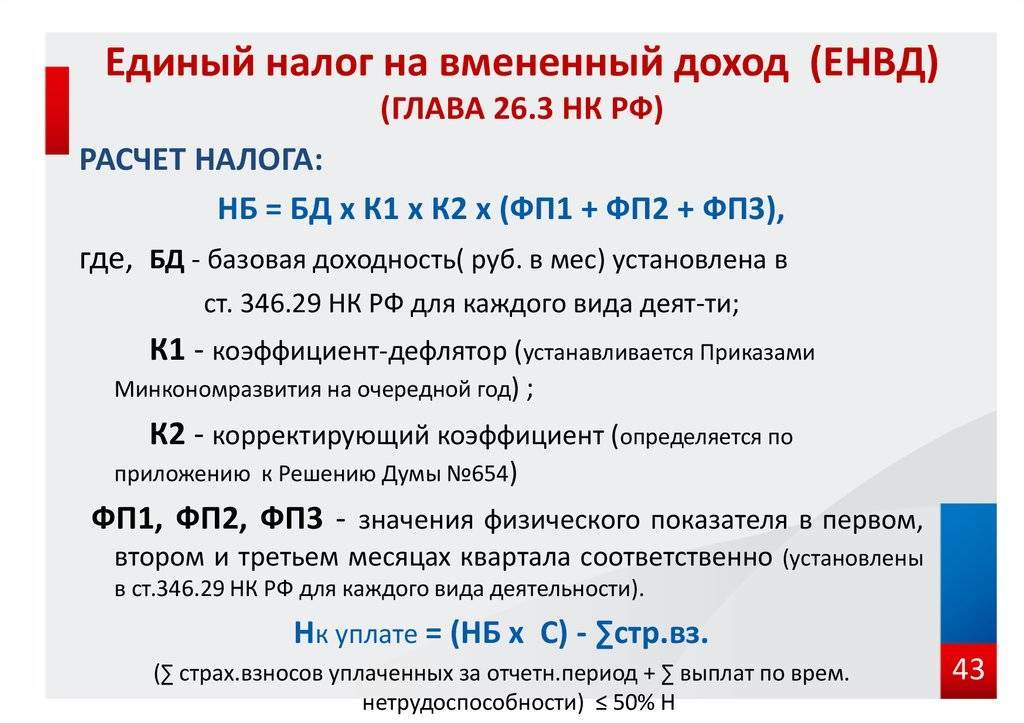

Индивидуальные предприниматели, работающие без наемных работников (не производят выплаты и иные вознаграждения физическим лицам), могут уменьшить сумму единого налога на всю сумму уплаченных в отчетном периоде фиксированных страховых взносов в ПФР и ОМС (без применения 50 % ограничения). Полученная сумма налога к уплате в этом случае не может быть меньше 0.

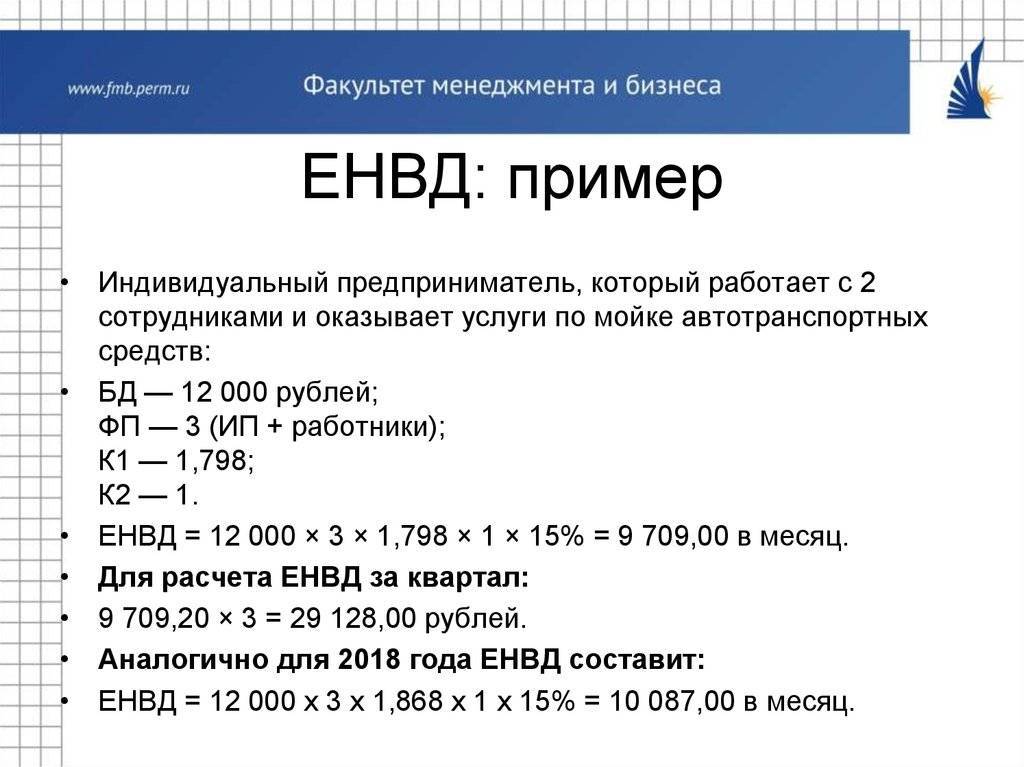

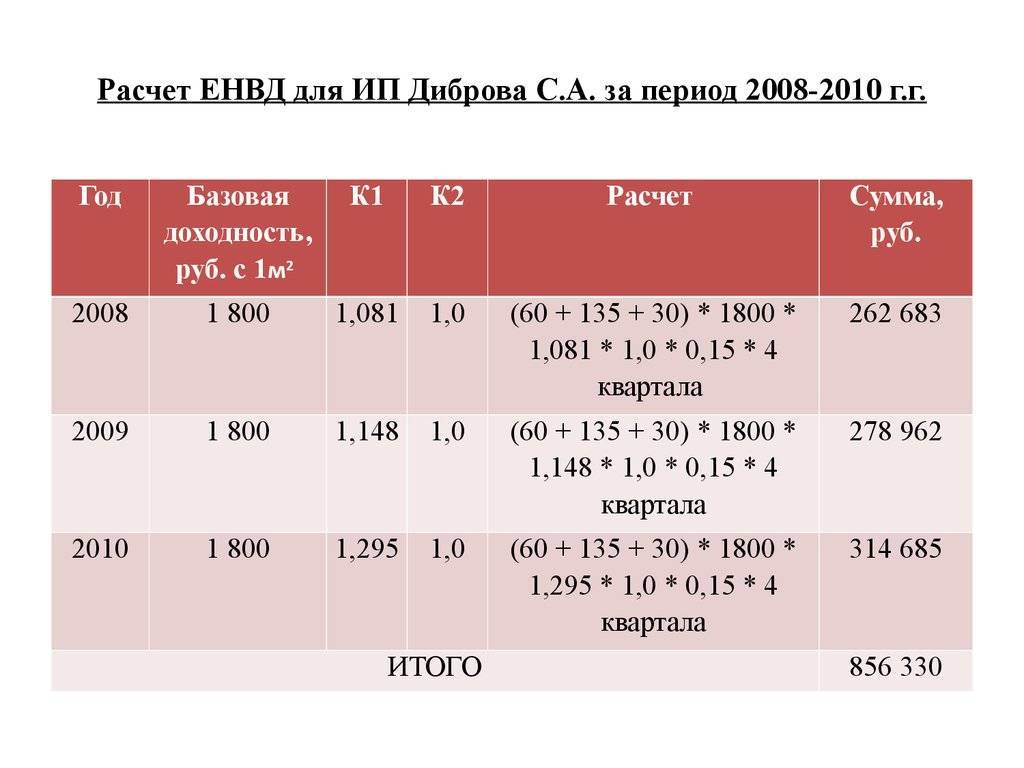

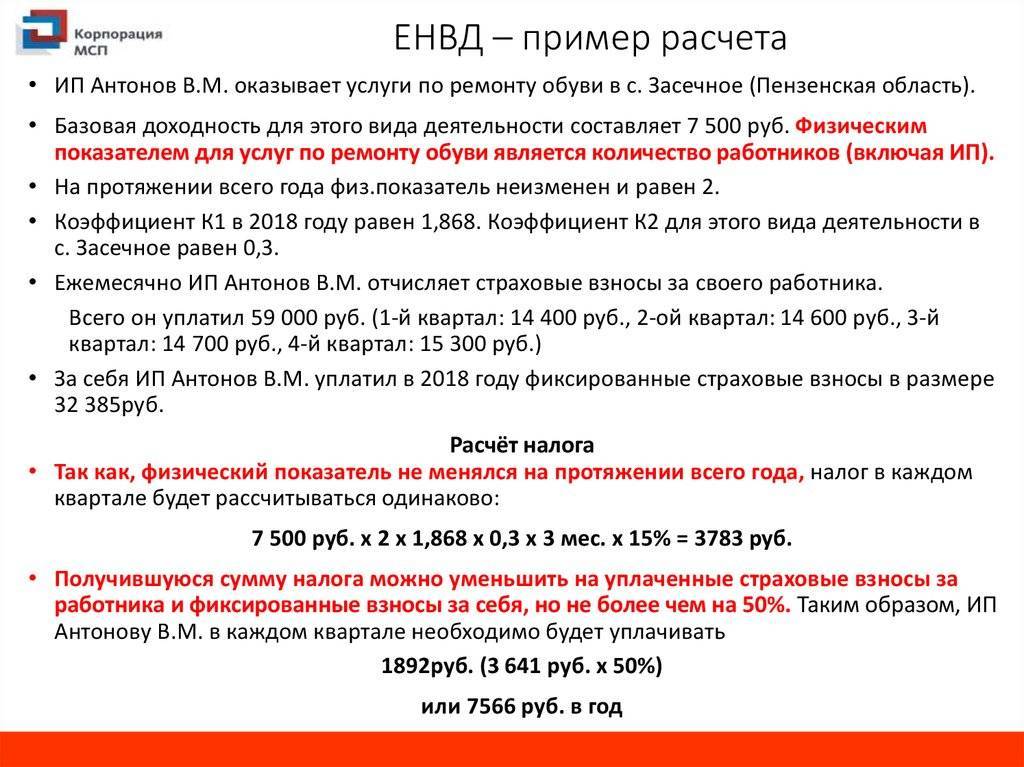

Пример расчета ЕНВД

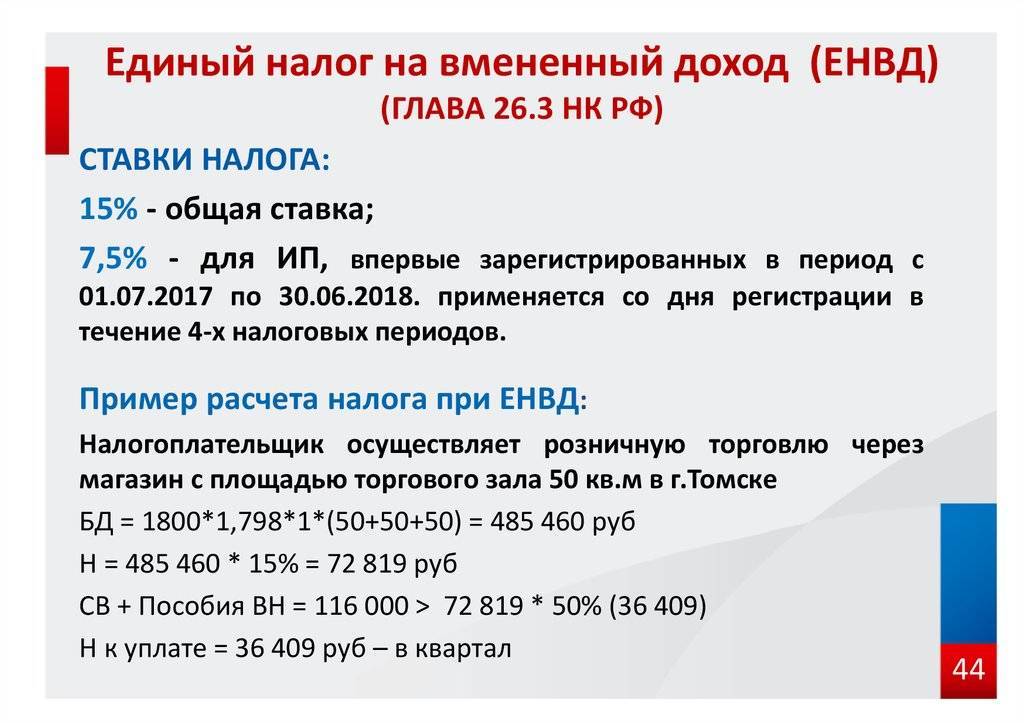

Предположим, что у предпринимателя Иванова И.И. есть 3 автомобиля и он занимается грузоперевозками. Местными властями региона, в котором Иванов осуществляет свою деятельности, коэффициент К2 установлен в размере 1. Физический показатель в данном случае равен числу авто, задействованных в грузоперевозках, то есть 3. К1 в 2022 году равен 1,915. Исходя из того, что базовая доходность для грузоперевозок равна 6000 рублей, рассчитаем налог за квартал:

ЕНВД за квартал равен 6000 х (3+3+3) х 1,915 х 1 х 15% = 15 512 рублей.

Страховые взносы Иванов перечисляет за себя ежеквартально в размере: 9059,00 рублей, а также за своих работников. Так как у Иванова есть наемные работники, то налог он может уменьшить не более, чем на 50%. Таким образом, в ФНС нужно будет уплатить ЕНВД в размере 7756,00 рублей.

Условия применения ЕНВД в такси

В конкретном регионе служба такси подпадает под вменёнку, ООО встают на учёт в ИФНС по месту нахождения компании, ИП – по месту жительства. В пассажирских перевозках используют автомашины в собственности плательщика налога или после оформления права владения, при этом разрешается иметь максимум 20 такси. Однако, не во всех субъектах федерации есть возможность открыть бизнес по коду ОКВЭД «Деятельность такси» (к примеру, в Москве вменёнка вообще запрещена). Если в регионе ЕНВД недоступен, можно выбрать выгодную альтернативу – патент на пассажирские перевозки, или применять УСН 6% или 15% — тоже довольно популярная система в такси. Сумма налога зависит от числа используемых автомашин.

Расчет ЕНВД для ИП грузоперевозки 2022

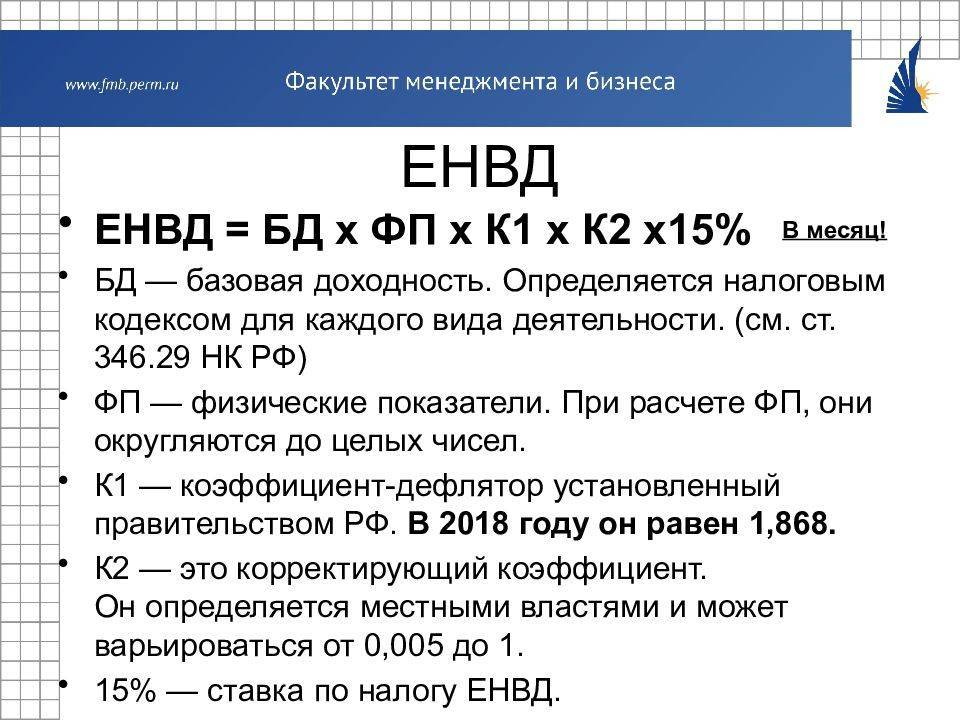

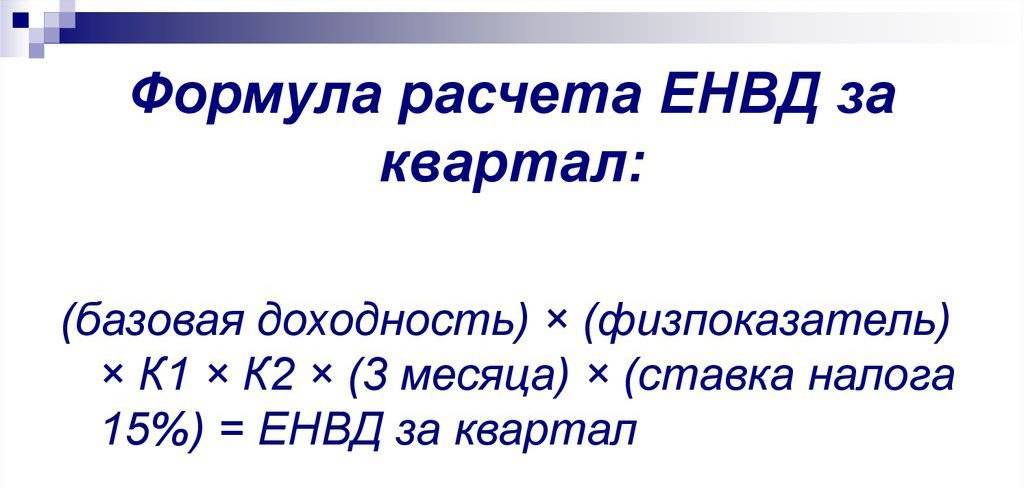

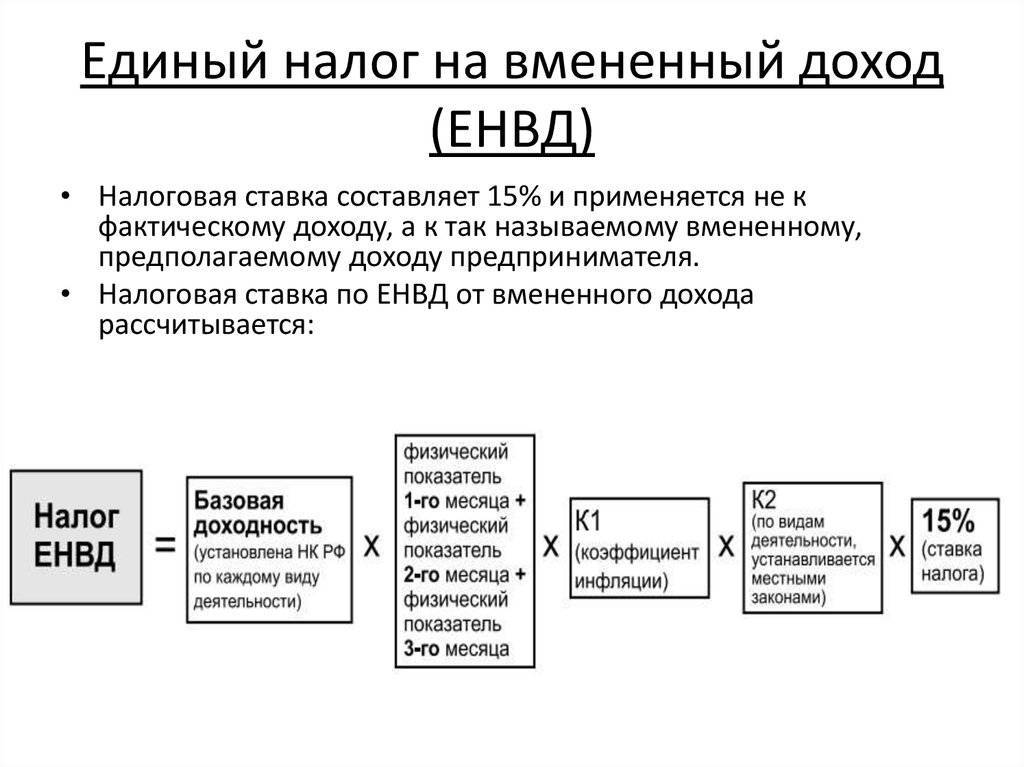

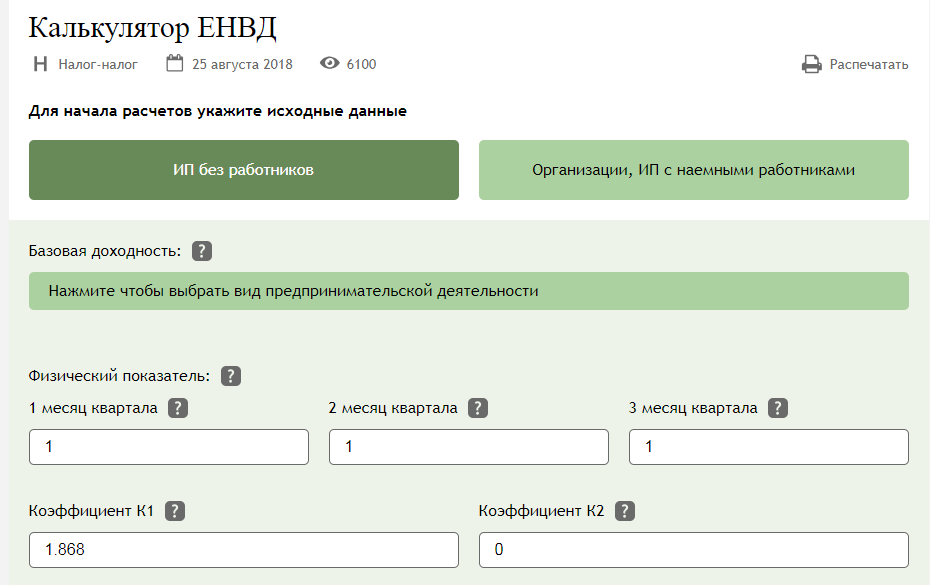

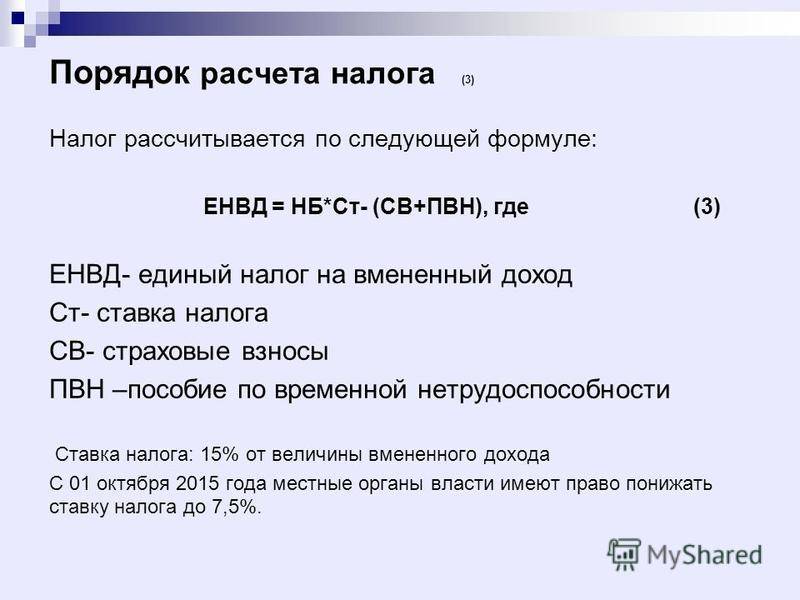

Единый налог при такой системе налогообложения как ЕНВД рассчитывается по формуле:

ЕНВД = БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х НС

БД – базовая доходность за 1 месяц;

ФП1, ФП2 и ФП3 – физический показатель за первый, второй и третий месяц квартала соответственно;

К1 и К2 – коэффициенты, корректирующие базовую доходность;

НС – ставка налога.

Если рассматривать отдельно грузоперевозки, то базовая доходность для них равна 6000 рублей. Физический показатель равен числу транспортных средств, которые перевозят грузы. Коэффициент-дефлятор К1 учитывает изменение потребительских цен на услуги в прошлом периоде. Значение данного коэффициента устанавливают каждый год Минэкономразвитием на следующий год. В 2022 году данный коэффициент равен 1,915, что составило на 2,5% больше, чем в 2018 году.

Расчет ЕНВД по транспортным услугам

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. >> Попробуй сейчас! Это бесплатно! <<

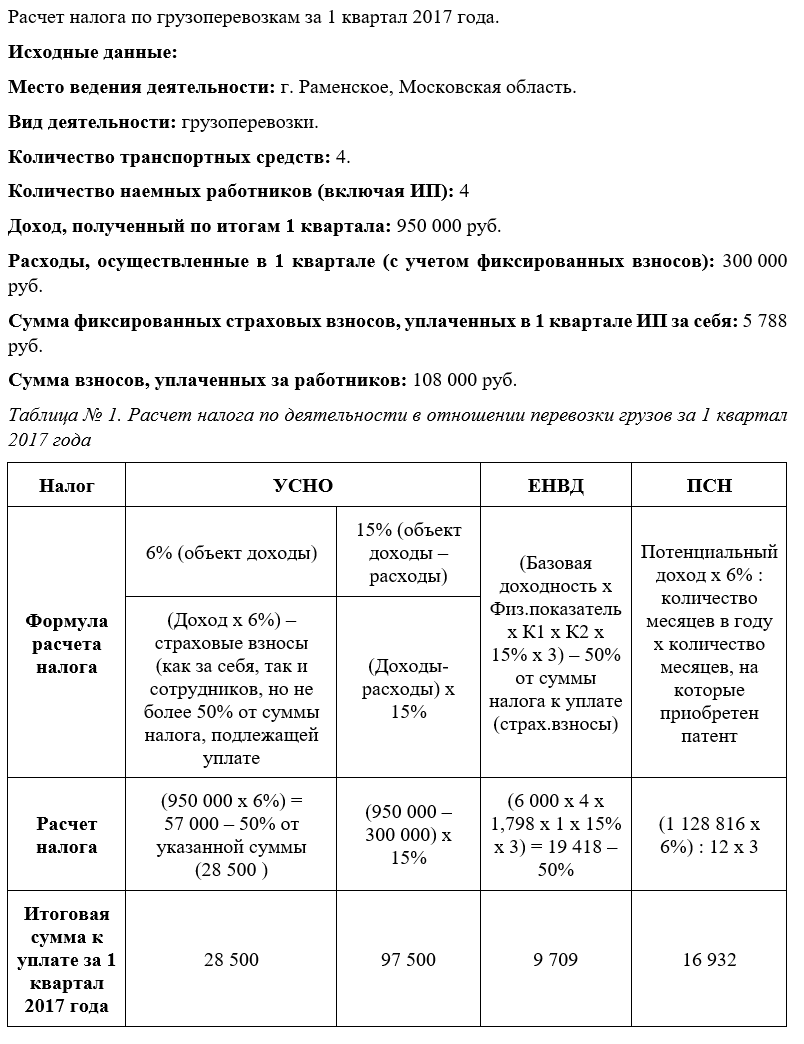

В общем виде формула, которая позволит рассчитать размер налога за отчетный период (т.е. за квартал), выглядит следующим образом: ЕНВД за квартал = (Налоговая база за отчетный период × Налоговая ставка) × 3, при этом:

- налоговая база = базовая доходность × количество автомобилей или посадочных мест × К1 × К2;

- К1 — коэффициент-дефлятор = 2,005;

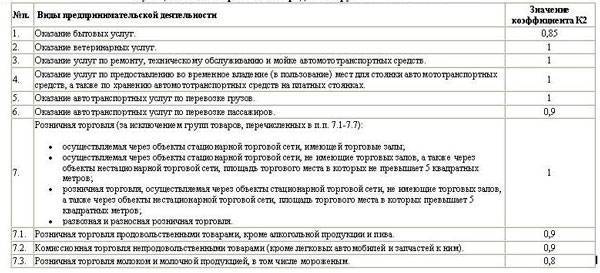

- К2 — корректирующий коэффициент = от 0,1 до 1;

- Налоговая ставка = от 5 до 15 %.

В формуле присутствует умножение полученного результата на 3, так как ЕНВД уплачивается ежеквартально — сразу за 3 месяца. Полученную сумму к выплате можно уменьшить на сумму страховых взносов вмененщика в различные фонды или сумму расходов на покупку и установку онлайн-кассы, о чем мы поговорим далее. А пока рассмотрим расчет данного налога на примере.

Возникающие вопросы

- Как рассчитать налог, если происходит реализация транспортных услуг.

- Нюансы при расчете суммы сбора для кафе.

- Что является физическим показателем при расчете налога.

При реализации транспортных услуг

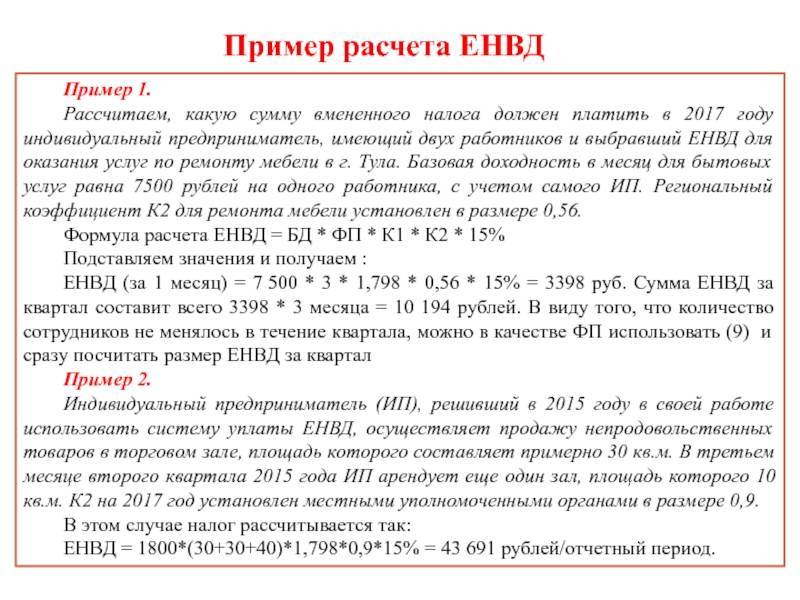

Если налогоплательщик оказывает транспортные услуги, связанные с перевозкой грузов, тогда физическим показателем является количество используемых автомобилей.

Поэтому для исчисления суммы налога возьмем за основу 10 автотранспортных средств. Базовая доходность составляет 6 тыс. руб.

Размер налоговой ставки – 15%. Коэффициент-дефлятор – 1,798. Размер корректирующего коэффициента – 0,9.

Расчет суммы налога производится следующим образом:

Таким образом, субъекту хозяйственной деятельности нужно уплатить за текущий квартал 43691,4 руб. Если организация оказывает услуги по перевозке пассажиров, то в этом случае физическим показателем будут посадочные места.

Допустим, предприятие содержит 5 автобусов по 40 мест в каждом. Базовая доходность в этом случае составляет 1,5 тыс. руб. Поэтому исчисление суммы налога происходит следующим образом:

Как видно здесь сумма налога значительно выше, чем в предыдущем случае.

Как посчитать для кафе

Если налогоплательщик оказывает услуги общественного питания, то здесь в качестве физического показателя выступает общая площадь используемого помещения.

Видео: расчет налога ЕНВД за неполный месяц

Коэффициент-дефлятор установлен на уровне 1,798. Размер корректирующего коэффициента на основании решения органов местного самоуправления составляет 0,9.

Физический показатель на протяжении налогового периода не изменялся. Поэтому расчет суммы налога нужно производить следующим образом:

Таким образом, налогоплательщику нужно уплатить за текущий квартал 72819 руб.

Что такое физический показатель при расчете

Физический показатель – это величина, характеризующая определенный вид деятельности. Налоговым законодательством установлены следующие показатели:

| Вид деятельности | Физический показатель |

| Бытовые услуги | Количество наемных рабочих |

| Ветеринарные услуги | Количество наемных рабочих |

| Ремонт, мойка и техобслуживание авто | Количество наемных рабочих |

| Грузоперевозки | Количество автомобилей используемых для грузоперевозки |

| Пассажирские перевозки | Количество посадочных мест |

| Розничная торговля | Площадь торгового зала |

| Передачей земли во временное пользование | Площадь земельного участка |

| Распространение рекламы, размещаемой на несущих конструкциях | Площадь используемой поверхности |

Об аренде транспорта

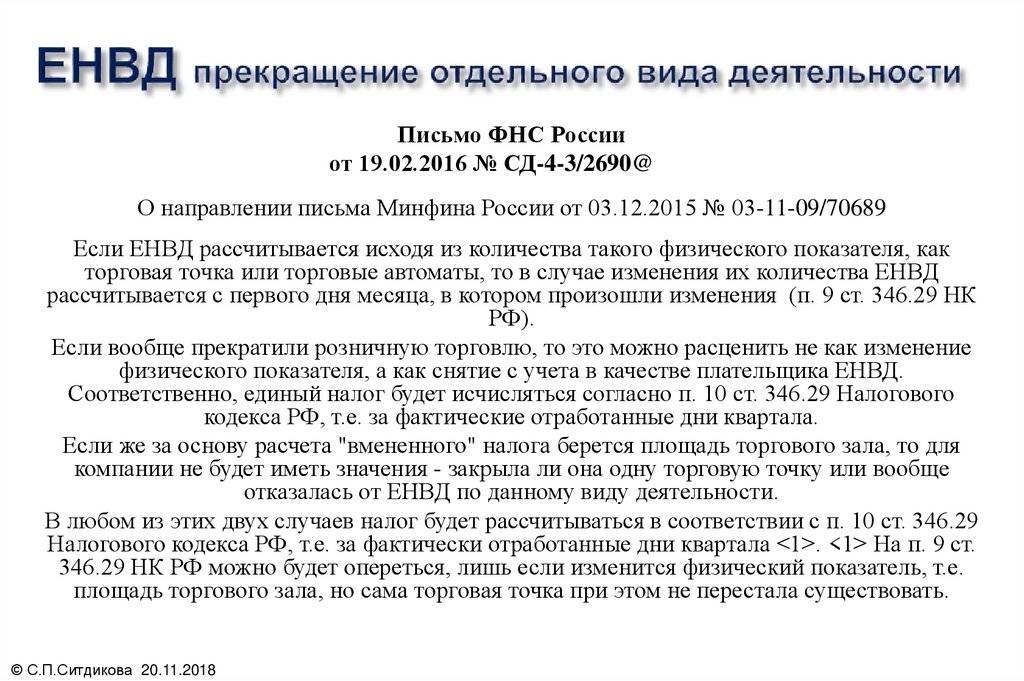

Нередко у бизнесменов возникают вопросы, как в 2016 году будет учитываться арендованный транспорт при расчете ЕНВД. Следует рассмотреть два возможных сценария:

- Предприятие отдает свой транспорт, ранее учитывавшийся при вычислении налога, в аренду. Если транспортное средство было отдано сторонней организации в аренду, и передача подтверждена договором, этот доход не будет учтен при расчете ЕНВД, а отданные единицы техники не будут учтены в физическом показателе при очередном расчете налоговой базы.

- ИП арендует транспорт для грузоперевозок. В этом случае транспортные средства будут включены в состав физического показателя и повлияют на итоговый размер «вмененки».

Основные моменты

Но, если коммерческая деятельность осуществляется в другом месте, тогда налогоплательщик может отчитываться по месту ее выполнения.

Чтобы перейти на режим ЕНВД нужно подать заявление. Условием для перехода является применение соответствующего вида деятельности.

При совмещении разных налоговых систем должен быть организован раздельный учет. При исчислении суммы налога за основу берется предполагаемая прибыль.

Однако налогоплательщик также должен учитывать возможные расходы организации. Налоговая ставка составляет 15% от ожидаемой прибыли. Производить уплату налога нужно до 25 числа.

Отсчет времени начинается с месяца, идущего за прошедшим налоговым периодом. Базовая величина зависит от конкретного вида деятельности.

Этот показатель еще называют условным объемом месячной прибыли организации. Чтобы произвести конечные расчеты суммы налога необходимо использовать соответствующие коэффициенты.

Коэффициент-дефлятор утверждает ежегодно профильным министерством. Его величина одинаковая для всех налогоплательщиков. Тогда как корректирующий коэффициент может отличаться в зависимости от региона.

Элементы налогообложения

Составляющими налогообложения являются:

- субъект, объект налогообложения;

- налоговая база;

- налоговая ставка;

- налоговый период;

- порядок исчисления суммы сбора;

- способ, сроки уплаты сбора.

Субъектами налогообложения являются организации и ИП, которые перешли на ЕНВД. Указанные налогоплательщики обязаны производить поквартальную уплату единого налога.

Объектом налогообложения является физический объект, имеющий стоимостную характеристику и подпадающий под налогообложение.

Для организаций, применяющих ЕНВД, объектом налогообложения служит вмененный доход предприятия. Налоговой базой считается:

- Вид деятельности.

- Физический показатель, помноженный на базовую доходность.

- Полученная величина, умноженная на коэффициент-дефлятор.

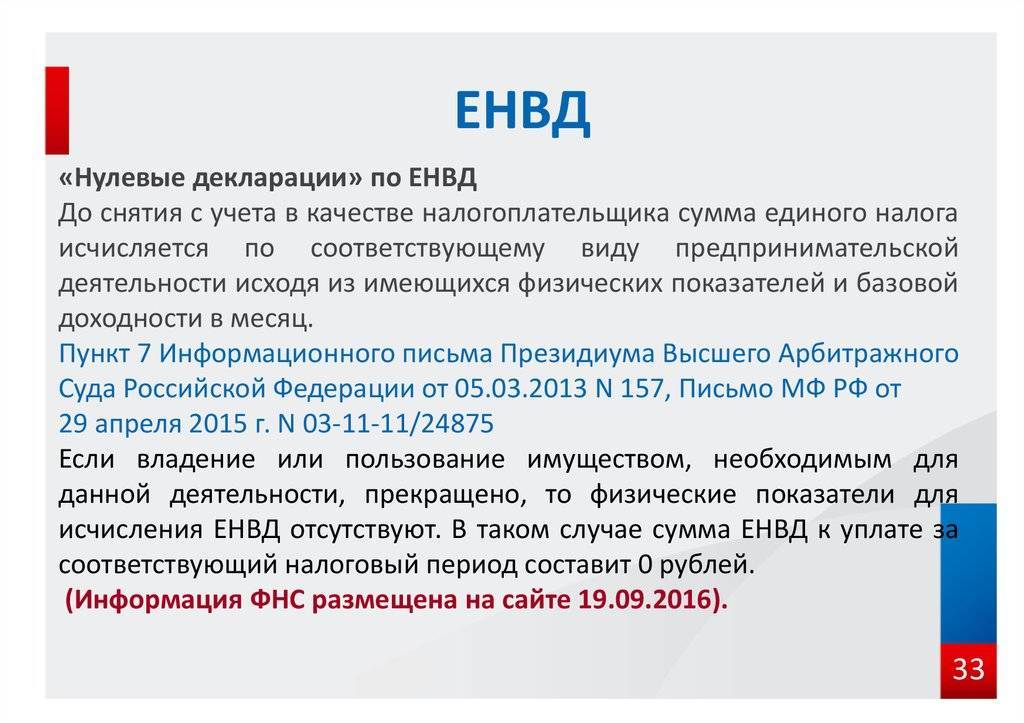

Отсчет времени начинается с месяца, идущего за прошедшим налоговым периодом. Однако закон исключает возможность подачи нулевой налоговой декларации.

Чтобы произвести конечные расчеты организации нужно учитывать:

Допустимые виды деятельности

Налогоплательщикам необходимо учитывать, что обсуждаемый налоговый режим могут использовать далеко не все организации. Это связано с установленными законом ограничениями в отношении большинства видов деятельности.

Поэтому перейти на ЕНВД могут только те предприятия, которые занимаются:

- Ремонтом, мойкой и техническим обслуживанием транспортных средств.

- Хранением машин, организацией автомобильных стоянок.

- Грузовыми, пассажирскими перевозками.

- Розничной торговлей на территории до 150 м2.

- Предоставлением услуг бытового характера.

- Оказанием ветеринарных услуг.

- Организацией общественного питания на территории до 150 м2.

- Сдачей помещений третьим лицам на условиях аренды по .

- Передачей земли третьим лицам для временного пользования по .

- Распространением рекламы на внешних несущих конструкциях.

Однако законодатель исключил возможность использования ЕНВД:

- Организациями, оказывающими услуги по социальному обеспечению, образованию, здравоохранению.

- Предприятиям, имеющим существенную прибыль.

- Налогоплательщикам, которые на правах аренды передают третьим лицам АЗС, АГЗС.

- Организациями с численностью рабочего персонала более 100 человек.

- Предприятиям, имеющим в своем составе компании с долей уставного капитала более 25%.

- Налогоплательщикам, хозяйственная деятельность которых заключается в доверительном управлении имуществом.

Нормативная база

Его величина составляет 1,798. Этот показатель ежегодно формируется правительством с учетом инфляционных потерь, образовавшихся по сравнению с предыдущим календарным годом.

Тогда как корректирующий понижающий коэффициент устанавливается местными органами самоуправления. Обычно чиновники учитывают:

- вид деятельности;

- географическое положение;

- ассортимент продукции;

- величину прибыли налогоплательщика;

- обьем используемой под рекламу площади;

- количества машин или троллейбусов в автопарке;

- зависимость от сезона или режима работы;

- другие тонкости хозяйственной деятельности.

Бланк налоговой декларации представлен распоряжением фискального органа. Параллельно этим документом был разработан порядок заполнения налоговой отчетности.