Подача сведений в налоговую службу и порядок оплаты

Расчёт и начисление пошлины производится по итогам владения собственностью за год, выраженный в календарном измерении. В данной сфере отсутствуют отчётные периоды, характерные для других видов налогов.

Расчёт налога осуществляется органами налоговой службы на основании предоставленных налогоплательщиком данных. При этом учитываются:

- государственная регистрация прав на имущество недвижимого типа;

- осуществлённые сделки за календарный год;

- проведённые работы по технической инвентаризации.

Оплата должна быть осуществлена налогоплательщиками в срок до первого ноября года, следующего за расчётным периодом.

В случае владения новыми строениями, помещениями и сооружениями, налог следует оплатить в начале года, следующего за календарным годом, в котором были проведены работы по строительству и возведению объектов.

Если на протяжении календарного года объект налогообложения был разрушен или уничтожен по различным причинам, то оплата пошлины прекращается с момента события в месячном исчислении. Факт происшедшего нужно задокументировать, о чём следует уведомить налоговую службу.

При проведении операций с недвижимостью в сфере купли/продажи, в результате чего права собственности переходят от одного владельца к другому, в течение календарного года налог начисляется на изначального собственника до начала месяца осуществления сделки. Новый владелец недвижимости оплачивает пошлину с месяца вступления во владение имуществом.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря следующего года. То есть до 1 декабря 2021 нужно уплатить налог за 2020 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Сроки уплаты налога на недвижимость для физических лиц

С 2016 года налог на недвижимое имущество для физических лиц необходимо уплатить до 1 декабря, распространяется это и на 2017-2018 года. Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября. Но отправка подобных уведомлений по почте сейчас осуществляется далеко не во всех случаях.

С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации. Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн. Поэтому оповещения об уплате налогов по почте больше не будут отправляться. Исключением является специально поданная просьба представителям ФНС.

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

– офисы и бизнес-центры;

– кафе и рестораны;

– гостиницы;

– склады;

– производственные цеха;

– автомойки;

– апартаменты и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций».

Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

– она учитывается на балансе в качестве объектов основных средств;

– запись о ней внесена в ЕГРН;

– если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

– уникальность каждого объекта;

– сравнительно небольшое количество сделок на рынке вследствие специфики актива;

– высокая капиталоемкость недвижимости;

– длительный период присутствия актива на рынке;

– низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

– необходимость постоянного управления недвижимостью для получения приемлемого дохода;

– сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

– существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным. Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости

В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.

Особенности применения кадастровой стоимости в качестве налоговой базы, предусмотренные Федеральным законом от 03.07.2016 № 360-ФЗ

- в случаях, если применение кадастровой стоимости предусмотрено нормативными правовыми актами Российской Федерации, применяется кадастровая стоимость объекта недвижимости, действующая на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года кадастровая стоимость отсутствовала или не применялась для целей налогообложения, за исключением случаев, предусмотренных ст. 19 Федерального закона от 03.07.2016 № 360-ФЗ;

- в случае, если кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года, меньше кадастровой стоимости этого объекта недвижимости, действующей на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, применяется кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года или после 1 января года, в котором впервые начала действовать кадастровая стоимость для целей налогообложения, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации вышеуказанного Решения в случае, если после 1 января 2014 года определена кадастровая стоимость объектов недвижимости в соответствии со статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» без использования результатов государственной кадастровой оценки, действующих по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, кадастровая стоимость подлежит пересчету до 1 января 2017 года с использованием результатовгосударственной кадастровой оценки по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации вышеуказанного Решения кадастровая стоимость, определяемая в соответствии со статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» после 1 января 2017 года, также определяется с использованием результатов государственной кадастровой оценки, действующих по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

Решение, предусмотренное частью 1 статьи 19 Федерального закона от 03.07.2016 № 360-ФЗ, может быть принято не позднее 20 декабря 2016 года и должно быть направлено в федеральный орган исполнительной власти, осуществляющий государственный кадастровый учет и государственную регистрацию прав, не позднее трех дней с даты принятия соответствующего решения.

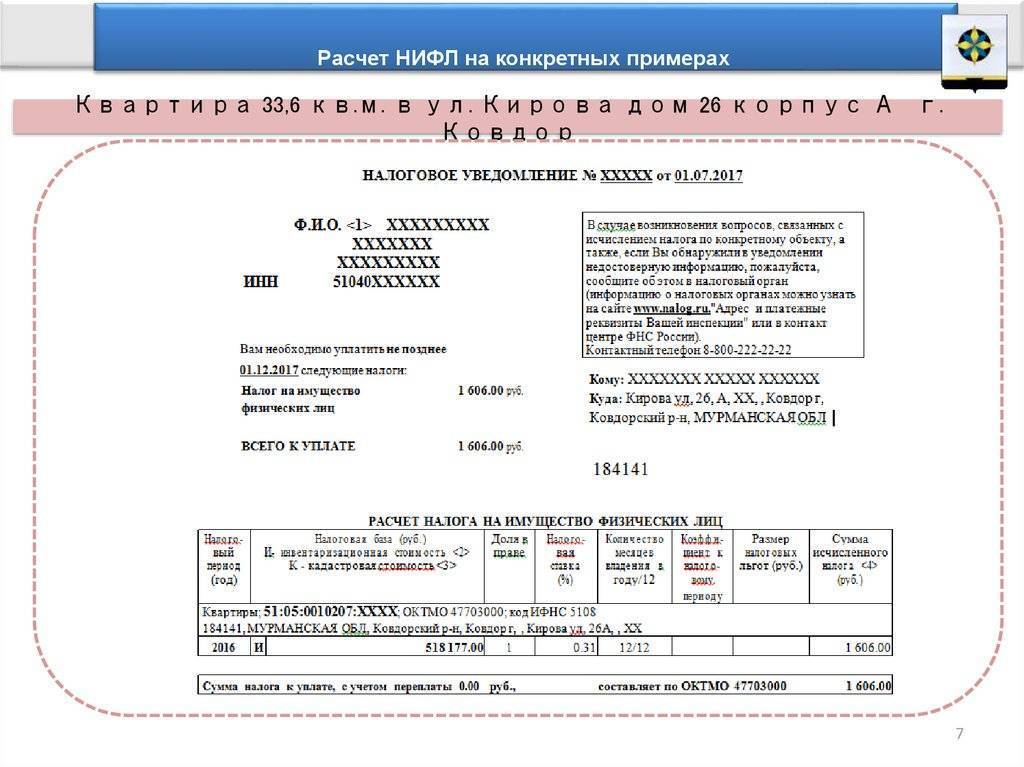

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

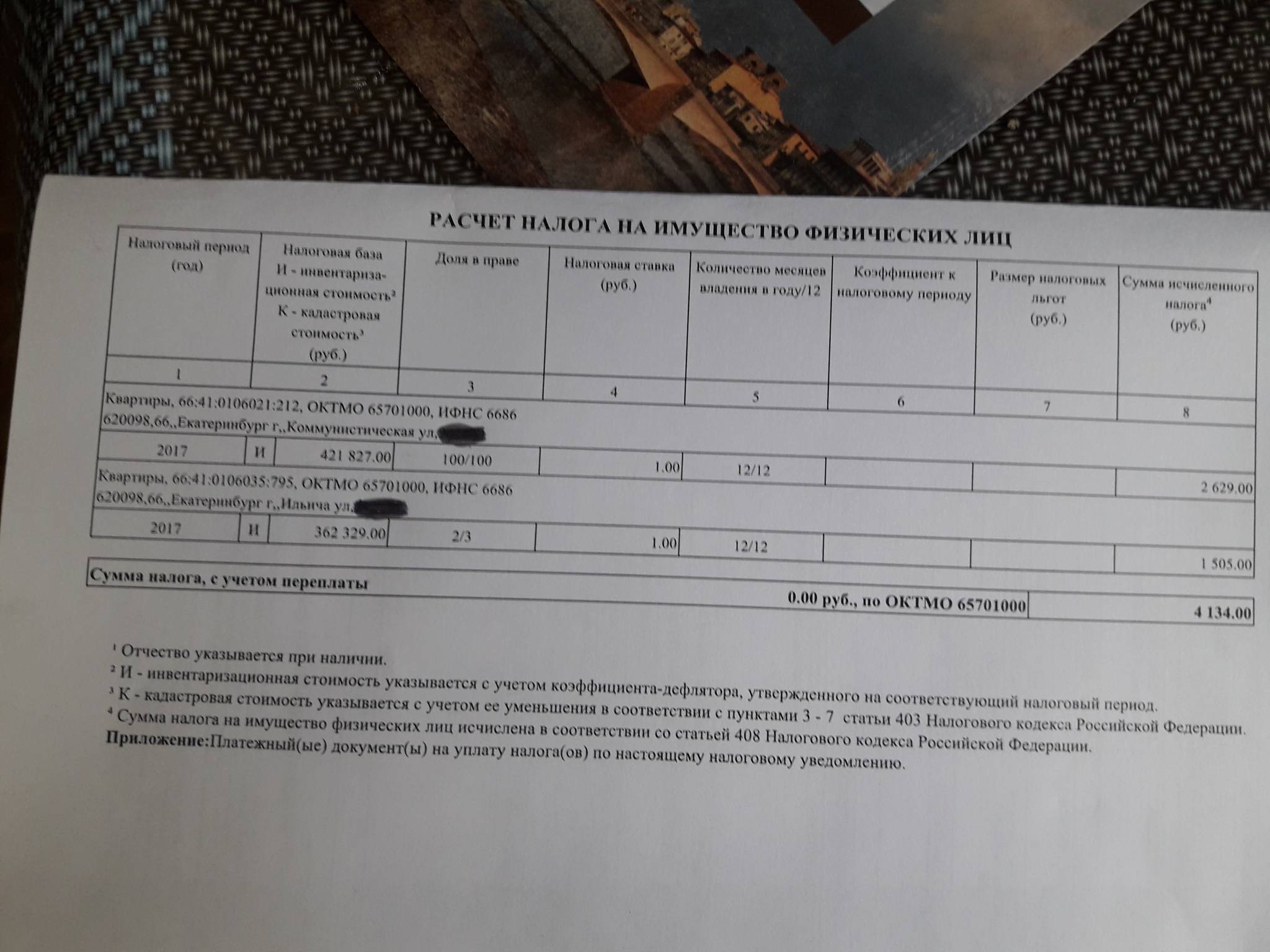

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

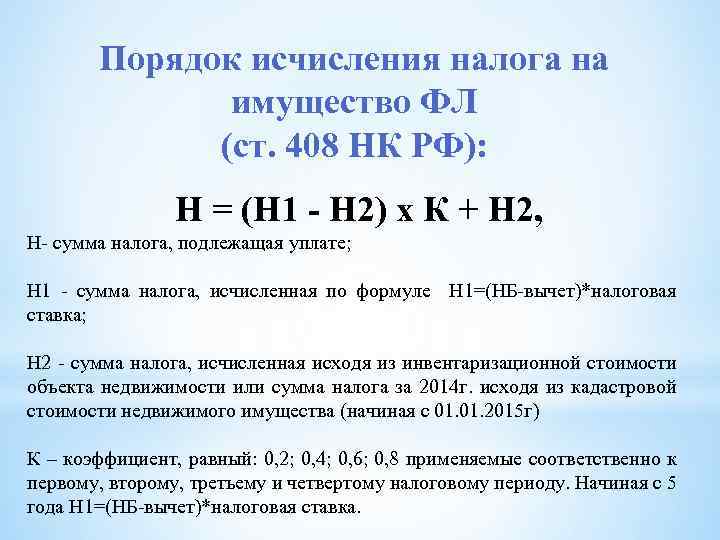

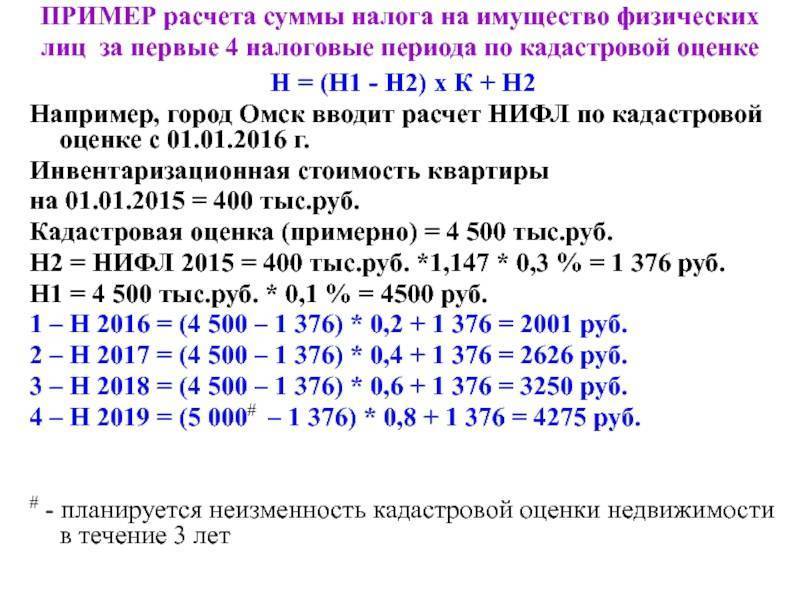

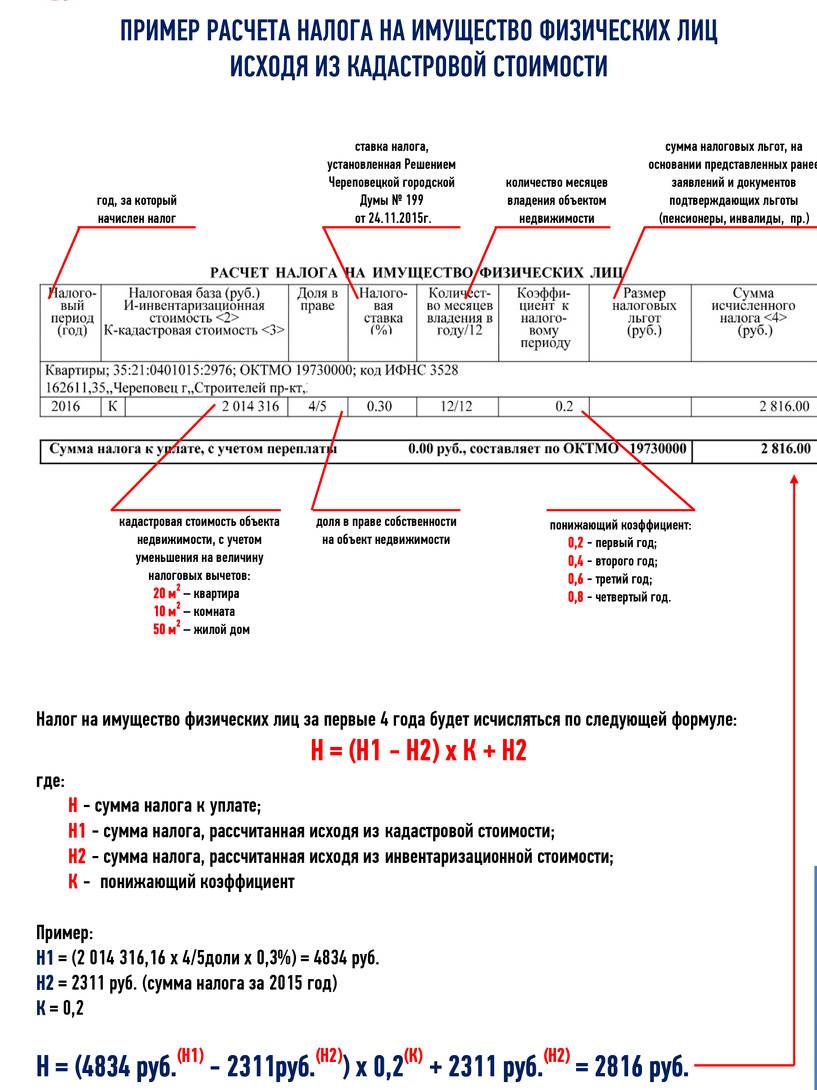

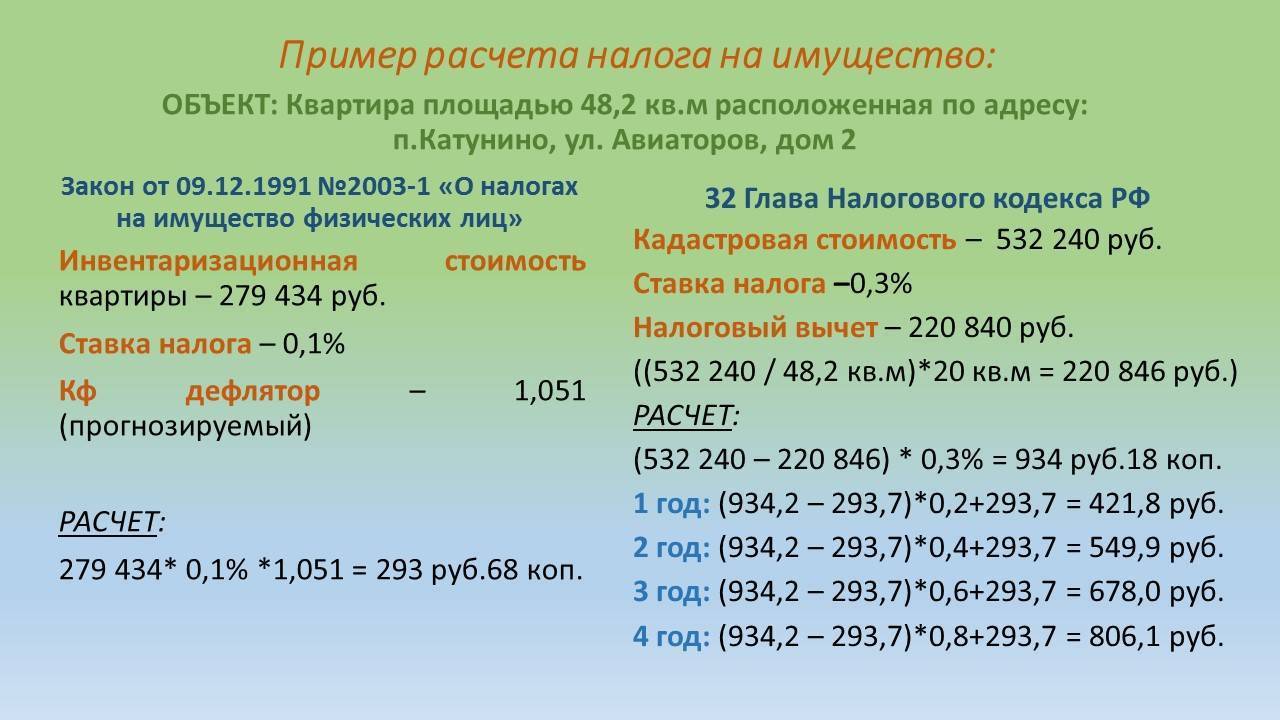

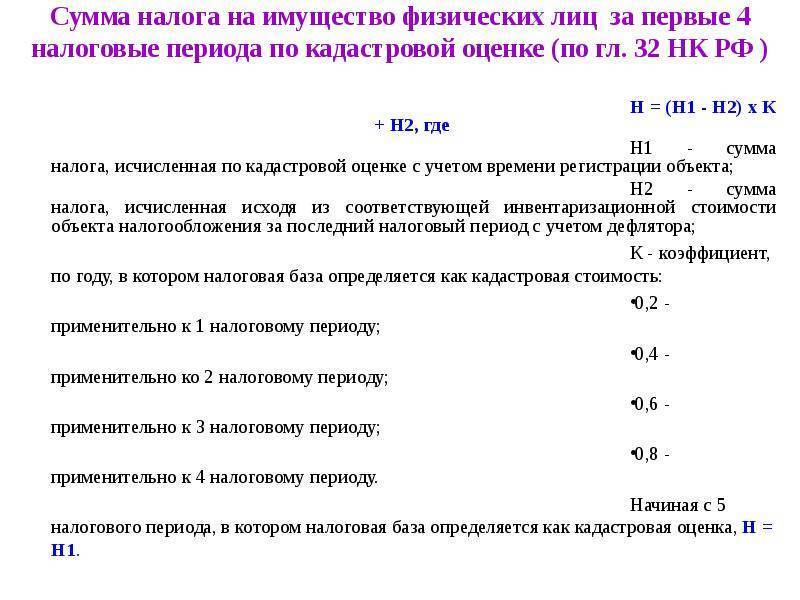

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

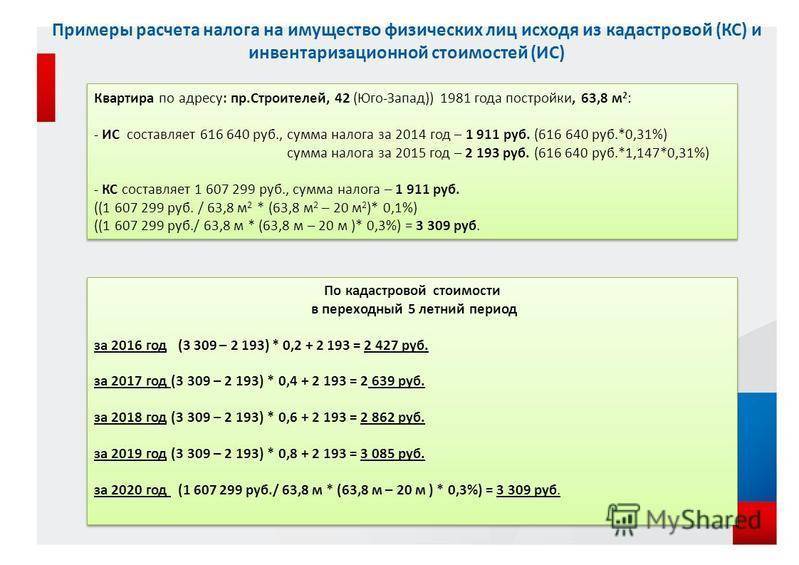

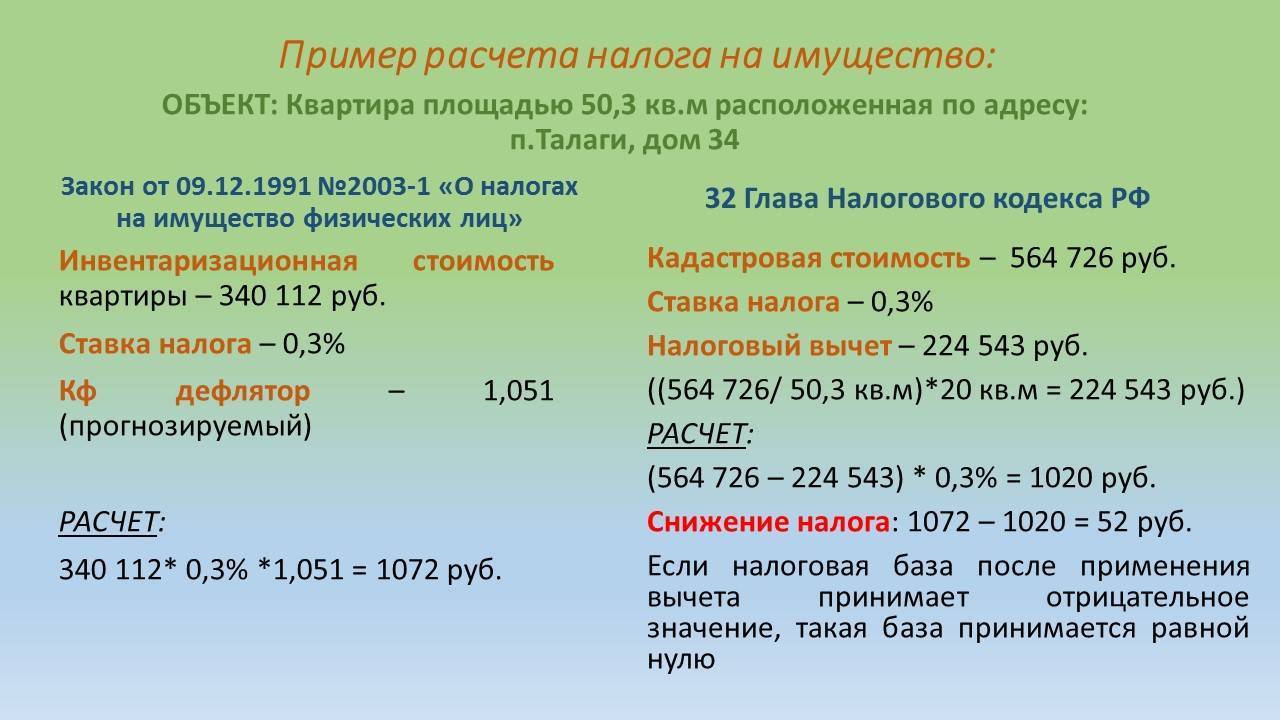

По кадастровой стоимости

Данный метод расчёта повсеместно применяется с 2015 года. В качестве налоговой базы берётся кадастровая стоимость имущества, которая достаточно точно отражает рыночную цену объекта (сравнительно с инвентаризационной). В связи с этим и сумма налога несколько возрастает.

Формула расчёта проста: необходимо разность между кадастровой стоимостью и налоговым вычетом умножить на размер доли и на налоговую ставку (Н = (КС – НВ) * РД * НС). Информация о вычетах, размере доли и методе получения данных о кадастровой стоимости представлена ниже.

Налогоплательщики могут уменьшать налоговую базу на сумму положенного вычета:

- Для комнаты – цена 10 м2.

- Для квартиры – цена 20 м2.

- Для жилого дома – цена 50 м2.

- Для комплексов с жилыми помещениями в структуре – 1 млн. рублей.

Чтобы точно узнать кадастровую стоимость объекта, необходимо перейти на сайт налоговой службы, ввести кадастровый номер объекта и получить информацию о стоимости. В дополнение ФНС предоставит информацию о способе расчёта и сумме за текущий период.

Справка: Кадастровый номер можно узнать на сайте Росреестра при помощи адреса регистрации.

Размер доли в имуществе также имеет значение. Если у объекта несколько собственников, то сумма налога распределится согласно долям. Если собственность общая, то сумма делится поровну.

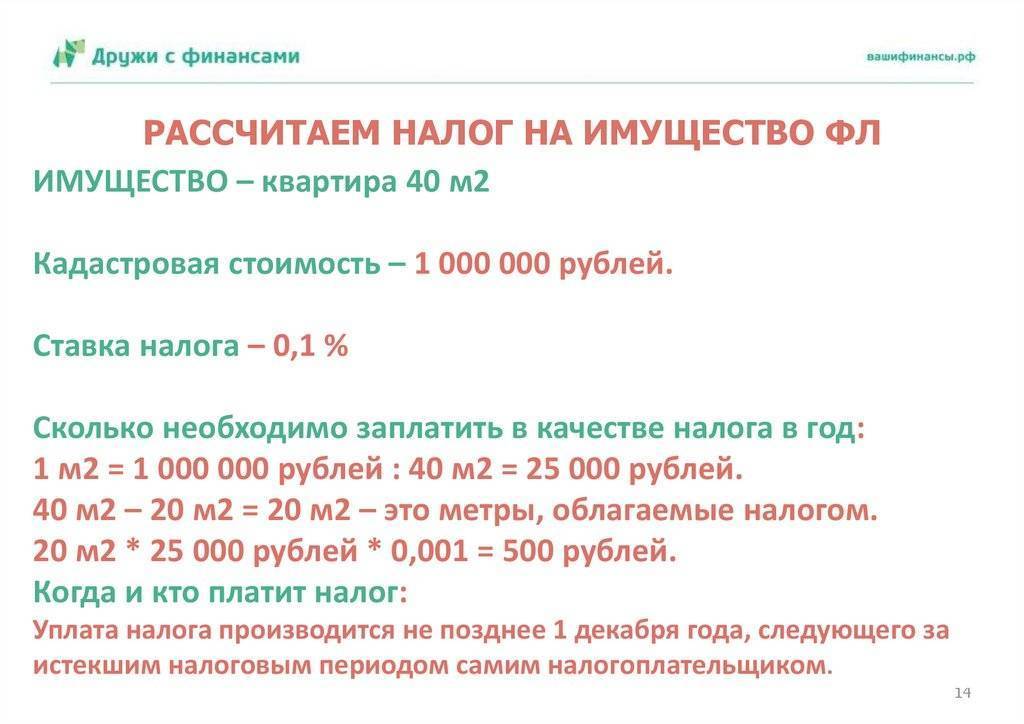

Приведём пример расчёта, в качестве которого возьмём простейшую ситуацию: у гражданина в собственности имеется 1/2 квартиры площадью 90 м2, полная кадастровая стоимость которой составляет 5 млн. 400 тыс. рублей (ставка налога в регионе – 0,1%).

Расчёт выглядит следующим образом:

- Выясняем стоимость 1 м2: 5 400 000 / 90 = 60 000 рублей.

- Высчитываем сумму налогового вычета, выясняя стоимость 20 м2: 20 * 60 000 = 1 200 000 рублей.

- Подставляем полученные данные в представленную ранее формулу: Налог = (5 400 000 – 1 200 000) * 0,5 * 0,1% = 2 100 рублей.

Величина налога на половину квартиры, стоимость которой рассчитана по кадастровой стоимости, составит 2 100 рублей.

Что такое налог на имущество

Узнать все про налог на имущество на законодательном языке можно из Налогового кодекса (глава 32). Этот язык знаком далеко не всем гражданам РФ, поэтому традиционно в статье делаем перевод.

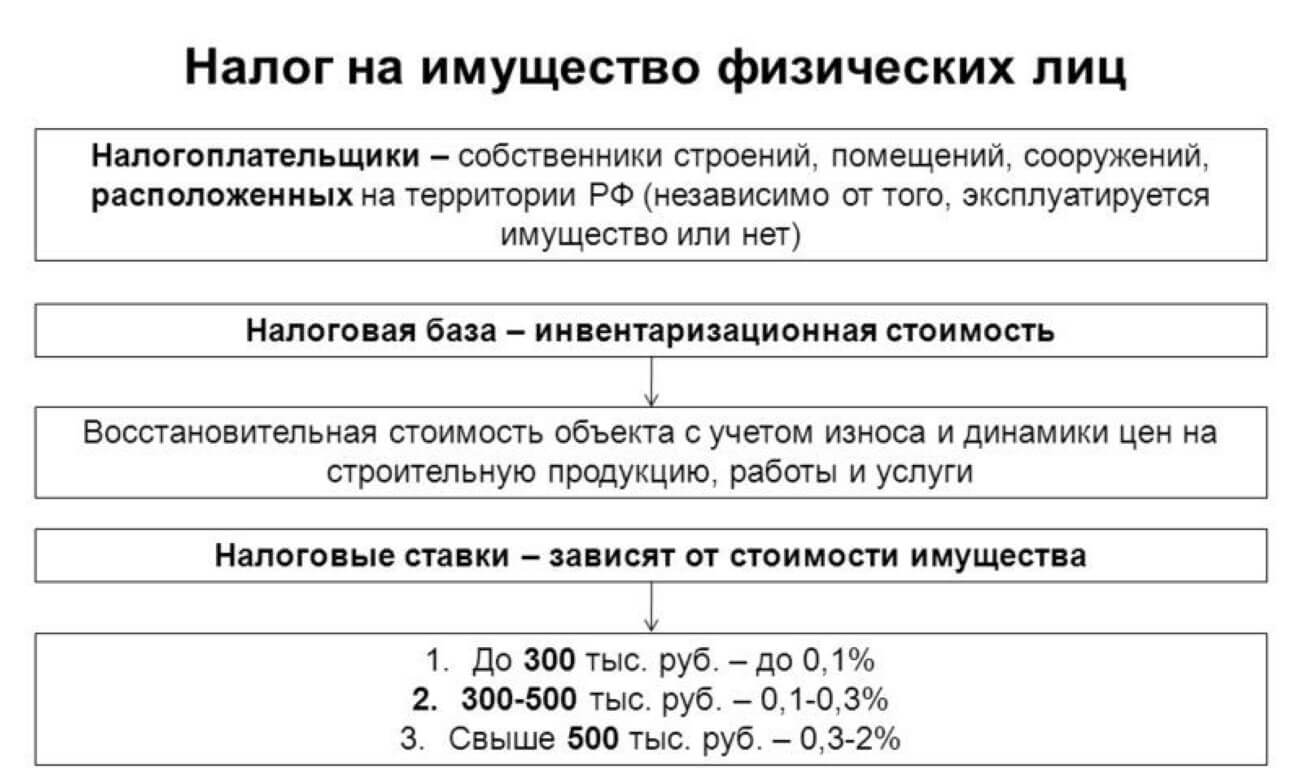

Налогоплательщиками являются физические лица, которым на праве собственности принадлежат квартиры, комнаты, дома и другая недвижимость. Чем большим количеством объектов владеет собственник, тем большую сумму заплатит. Количество зарегистрированных на квадратных метрах жильцов никак не влияет на размер отчислений в бюджет. Платит не тот, кто живет, а тот, кто владеет.

В механизме расчета налога на имущество произошли серьезные изменения в последние годы. До 2014 года базой, т. е. отправной точкой в определении суммы к уплате, была инвентаризационная стоимость объекта. Ее определяли работники БТИ. И она была далека от реальных цен на рынке. Например, квартира стоимостью более 2 млн руб. могла иметь инвентаризационную стоимость всего 100–200 тыс. руб.

Получается, что собственник и налог на имущество платил не с 2 млн руб., а только с 200 тыс. руб. Какое же государство такое потерпит? Оно и не потерпело. С 2015 года порядок изменился. Теперь сумму к уплате в бюджет начисляют не с инвентаризационной, а с кадастровой стоимости, которая в идеале должна приближаться к рыночной.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Но сразу перейти к новой методике не получилось, потому что не было полной информации о кадастровой стоимости всех объектов недвижимости по регионам РФ. Сделали переходный период, чтобы все подготовились, в том числе и налогоплательщики, у которых объективно имущественный налог должен вырасти.

В 2020 г. адаптация закончилась. С этого года налог рассчитывается только от кадастровой стоимости. Исключение сделано для г. Севастополя, у них – с 2021 г.

Чтобы переход не был резким и люди не смотрели с ужасом в свои платежки, придумали переходные коэффициенты – от 0,2 до 0,6 для первых трех лет уплаты налогообложения по-новому. Далее я расскажу о них более подробно.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

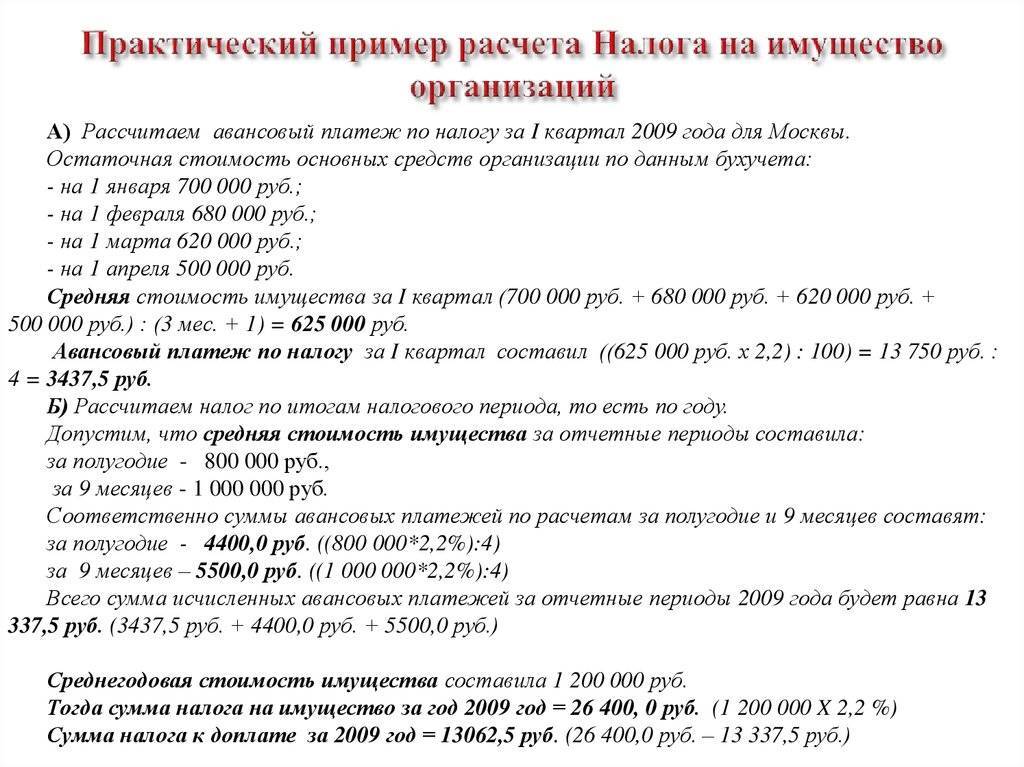

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

ВАЖНО!

Движимое имущество, которое принято в порядке реорганизации или ликвидации юридического лица до 01.01.2013, не включают в базу для исчисления налога организации (п. 25 ст. 381 НК РФ).

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок). По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

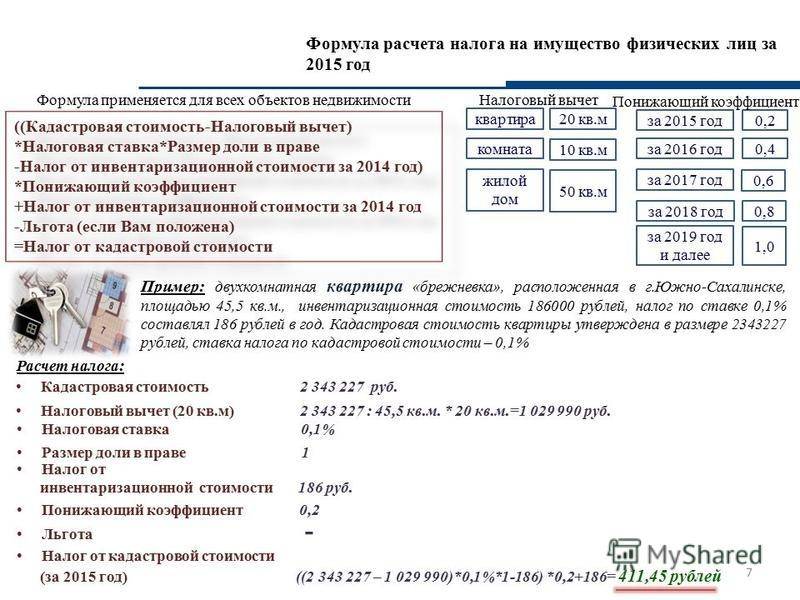

Налоговые льготы

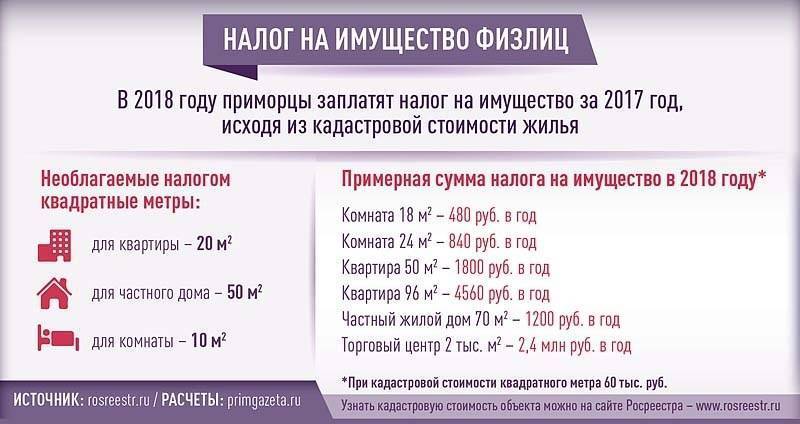

По налогу на имущество предусмотрены вычеты. Налоговая база уменьшается на кадастровую стоимость:

- 20 кв. м квартиры или части дома;

- 10 кв. м комнаты или части квартиры;

- 50 кв. м жилого дома.

Пример. Определим налоговую базу по жилому дому площадью 140 кв. м и стоимостью 3 млн руб.:

- Стоимость 1 кв. м = 3 000 000 / 140 кв. м = 21 428,57 руб.

- Налоговый вычет = 50 кв. м * 21 428,57 = 1 071 428,5 руб.

Налоговая база = 3 000 000 – 1 071 428,5 = 1 928 571,5 руб.

Если в единый недвижимый комплекс входит жилой дом, то налоговая база уменьшается на 1 млн руб.

Для многодетных семей (3 и более детей) дополнительно к выше рассмотренным вычетам налоговая база уменьшается на стоимость:

- 5 кв. м квартиры или ее части, комнаты на каждого ребенка;

- 7 кв. м жилого дома или его части на каждого ребенка.

НК РФ установлены федеральные льготы разным категориям граждан. Они обязательны к применению на всей территории РФ. Местные власти могут их дополнять своими. Некоторые регионы ограничиваются только федеральными льготами.

Список граждан, которые имеют право вообще не платить налог на имущество или платить его в меньшем размере, внушительный. Посмотреть его можно в статье 407 НК РФ. Среди льготников герои Советского Союза и РФ, инвалиды, пенсионеры, люди, владеющие помещениями для осуществления творческой деятельности или собственники хозяйственных построек площадью менее 50 кв. м.

Правила получения льготы:

- Допустимо только для объектов, которые не используются для предпринимательской деятельности.

- Все объекты разделены на 5 категорий. Налогоплательщик может выбрать только один объект из каждой категории для получения льготы.

- Льготы имеют заявительный характер, т. е. налогоплательщик должен предоставить в ФНС заявление. Если объектов в собственности несколько, то владелец должен выбрать тот, по которому он хочет снизить налогообложение. Решение можно менять каждый год до 31 декабря отчетного периода.

- Если льготник не выбрал объект для льготного налогообложения, то налоговая инспекция освободит от уплаты налога тот, у которого наибольшая кадастровая стоимость.

- Документы, подтверждающие право на льготу, прикладывать к заявлению не надо. С 1.01.2018 ФНС сама запрашивает в соответствующих органах и проверяет необходимые сведения.

- Недвижимость стоимостью более 300 млн руб. не освобождается от уплаты налога на имущество.

Пример. Пенсионер имеет в собственности две квартиры и гараж. У него есть право на 100-процентное освобождение от налога на имущество. Объекты относятся к разным категориям недвижимости, поэтому пенсионер может не платить по одной из квартир и гаражу. Квартиру для льготного налогообложения он выбирает сам, или это делает за него ФНС.

От чего зависит размер налога на имущество физлиц

Данный вид платежа является прямым налогом на имущество, находящегося на территории РФ, взимаемого с собственника (в данном случае с физлица).

Согласно НК РФ (ст. 401), в качестве налогооблагаемой базы могут выступать:

- жилые помещения (дома, квартиры, комнаты);

- гаражные строения (стояночные места);

- единые недвижимые комплексы (совокупность зданий, сооружений, ЛЭП, трубопроводов и т.п.);

- недостроенные объекты;

- иные помещения, в собственности физлиц.

Размер платежа зависит от разных факторов, определяемых индивидуально в каждом конкретном случае:

- Ставок и льгот, которые устанавливаются на каждой территории самостоятельно, так как данный платеж относится к местным налогам.

- Размера налогооблагаемой базы.

- Времени владения объектом недвижимости.

- От того, какая методика расчета применяется в регионе (с учетом всех необходимых показателей, коэффициентов и т.д.).

Отдельно следует рассмотреть способы определения стоимости объектов налогообложения. В соответствии с законодательством, с 2015 года обязательный платеж исчисляется по кадастровой стоимости (КС). До этого периода в расчете использовалась инвентаризационная стоимость (ИС). Разница заключается в том, что КС соответствует рыночным расценкам на имущество. Следовательно, чем оно дороже, тем больше сумма выплаты.

В связи с тем, что КС значительно выше ИС, и налоговое бремя граждан существенно увеличилось, государством предусмотрен постепенный переход от одного способа расчета на другой. На сегодняшний день часть территорий уже перешла на новый способ исчисления, а часть – еще в процессе. Но по итогу, в соответствии с № 284-ФЗ от 04.10.2014 года, с 01.01.2020 года налог на имущество физлиц будет исчисляться только исходя из кадастровой оценки объекта недвижимости.

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Расчет налога с кадастровой стоимости

Расчет налога исходя из кадастровой стоимости имеет свою особенность. Она заключается в том, что есть переходные правила для расчета.

Переходные правила применяются ко всему имуществу, кроме объектов, включенных в утвержденный региональный перечень или образованных из них (п. 8 ст. 408 НК РФ).

Расчет налога без учета переходных правил

Для объектов из региональных перечней инспекция рассчитает налог по следующей формуле:

| Сумма налога за текущий год по объекту | = | Налоговая база | × | Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда таких объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

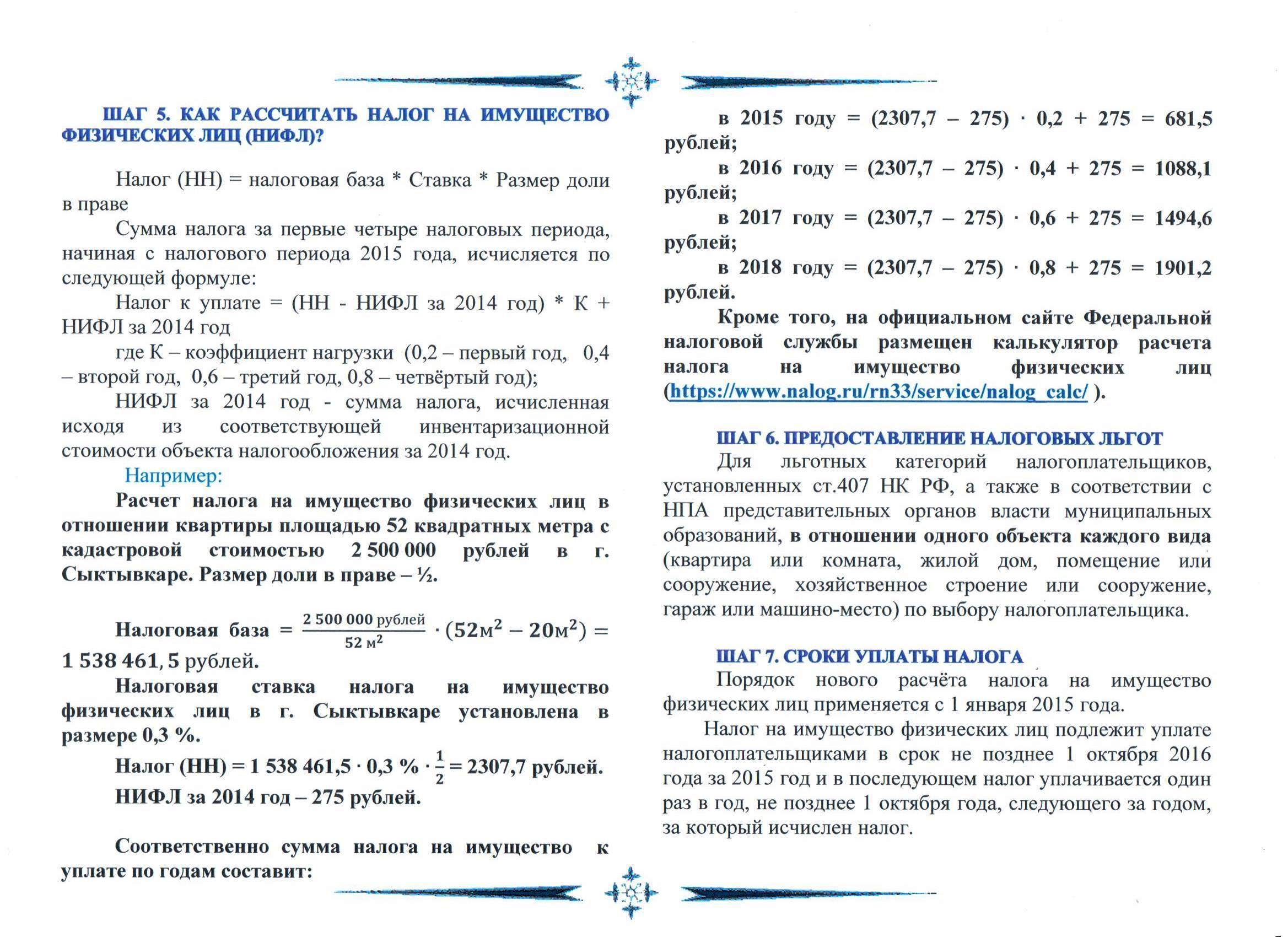

Расчет налога по переходным правилам

Суть переходных правил в следующем. В течение первых четырех лет с года, когда местные власти приняли решение считать налог по кадастровой стоимости, применяются уменьшающие коэффициенты.

Таким образом, для объектов, по которым налог считают исходя из кадастровой стоимости, но которые не вошли в утвержденный региональный перечень (не образованы из них), инспекция рассчитает налог так:

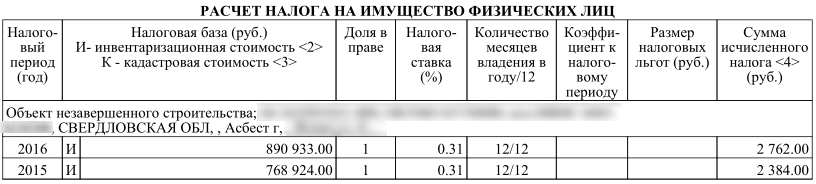

| Сумма налога за текущий год по объекту | = | Сумма налога исходя из кадастровой стоимости без учета переходных правил | – | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода | × | Коэффициент | + | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода |

Сумму налога исходя из инвентаризационной стоимости за последний год, когда таким годом был 2014 год, рассчитывают по ранее действовавшим правилам.

Значения коэффициентов приведены в таблице:

| Год от момента введения расчета налога по кадастровой стоимости | Значение коэффициента |

| 1-й год (т. е. год, с которого введен порядок расчета налога по кадастровой стоимости) | 0,2 |

| 2-й год | 0,4 |

| 3-й год | 0,6 |

| 4-й год | 0,8 |

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил.

Такой порядок установлен пунктами 8 и 9 статьи 408 Налогового кодекса РФ.

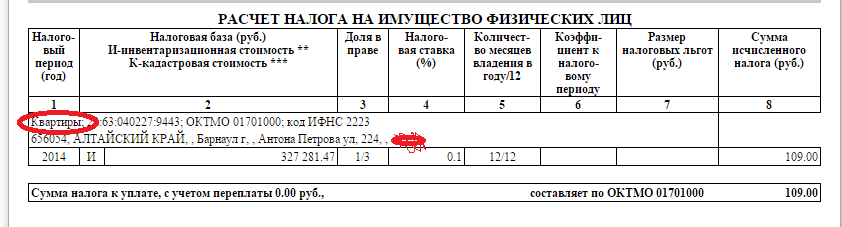

Пример проверки расчета налога на имущество физических лиц за 2015 год исходя из кадастровой стоимости

А.С. Глебовой принадлежит квартира общей площадью 120 кв. м. На территории, где расположена квартира, с 1 января 2015 года введен новый порядок расчета налога на имущество граждан – исходя из кадастровой стоимости.

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую Глебовой начислили за 2014 год, исходя из инвентаризационной стоимости квартиры составила 7194 руб.

На данной территории 2015 год является первым годом переходного периода.

Сумма налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил равна:

8875 руб. ((10 650 000 руб. – 10 650 000 руб.: 120 кв. м. × 20 кв. м.) × 0,1%).

Это больше. чем сумма налога исходя из инвентаризационной стоимости (7194 руб.). Поэтому инспекция применила коэффициент и окончательную сумму налога к уплате рассчитала так:

7530 руб. ((8875 руб. – 7194 руб.) × 0,2 + 7194 руб.).

Приведенный выше порядок подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Такой порядок установлен пунктом 8 статьи 408 Налогового кодекса РФ.

Совет: Если хотите заранее узнать, сколько придется заплатить налога в 2016 году за 2015 год, воспользуйтесь специальным сервисом на сайте ФНС России.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Налоговые ставки

В НК РФ даны базовые значения ставок. Окончательные их размеры устанавливают региональные власти.

| Вид объекта | Ставка, % |

| Жилой дом и его часть, квартира и ее часть, комната, объект незавершенного строительства, единый недвижимый комплекс и жилой дом в его составе, гараж и машино-место, хоз. строения и сооружения площадью до 50 кв. м | 0,1 Ставка может быть снижена до 0 или увеличена, но не более, чем до 0,3 % |

| Объекты стоимостью более 300 млн руб., недвижимость из п. 7 и абз. 2 п. 10 ст. 378.2 НК РФ | 2 |

| Прочая недвижимость | 0,5 |

Проходя в каждую вкладку, вы узнаете ставки, вычеты, местные и федеральные льготы. Например, по г. Иваново никаких местных льгот нет. А ставка для категории объектов, в которую входят квартиры, дома, комнаты и т. д., меняется от 0,1 до 0,3 в зависимости от стоимости недвижимости.