Особенности эффекта операционного рычага

Проявление эффекта операционного рычага имеет ряд особенностей:

- Положительное воздействие операционного левериджа начинает появляться только после преодоления предприятием точки безубыточности в операционной деятельности;

- Чем выше уровень операционного рычага, тем выше прирост прибыли при увеличении объёма реализации продукции;

- Эффект операционного рычага постоянен лишь в краткосрочном периоде. Это определяется тем, что постоянные затраты остаются таковыми лишь на определённом временном интервале. Наращивание объёма производства приводит к увеличению суммы постоянных операционных затрат, и, соответственно, к новой точке безубыточности;

- Эффект операционного рычага работает в двух направлениях, то есть приводит к существенному убытку при не столь существенной потере в объёме реализации, если предприятие опускается ниже точки безубыточности.

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряжённого эффекта операционного и финансового рычагов (совокупный леверидж).

Этот показатель даёт представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на один процент, и определяется по формуле:

Где:

DTL – уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов;

Таким образом, используя совместно операционный и финансовый рычаги можно контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путём привлечения заёмного капитала. Совокупный леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

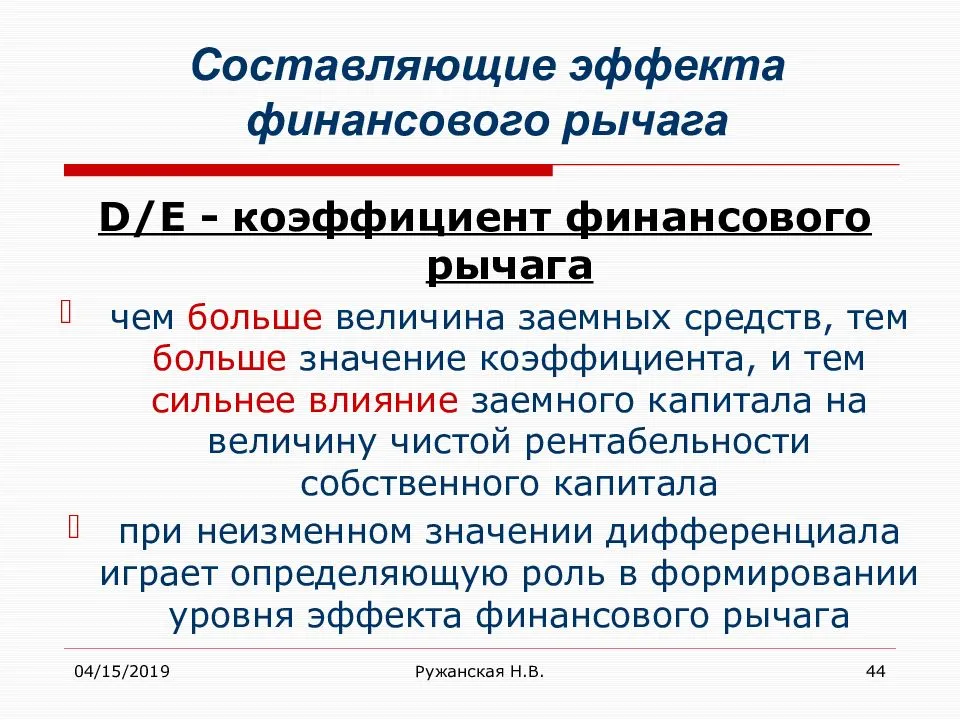

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

- Как проводить Фундаментальный анализ рынка Форекс (+примеры)

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

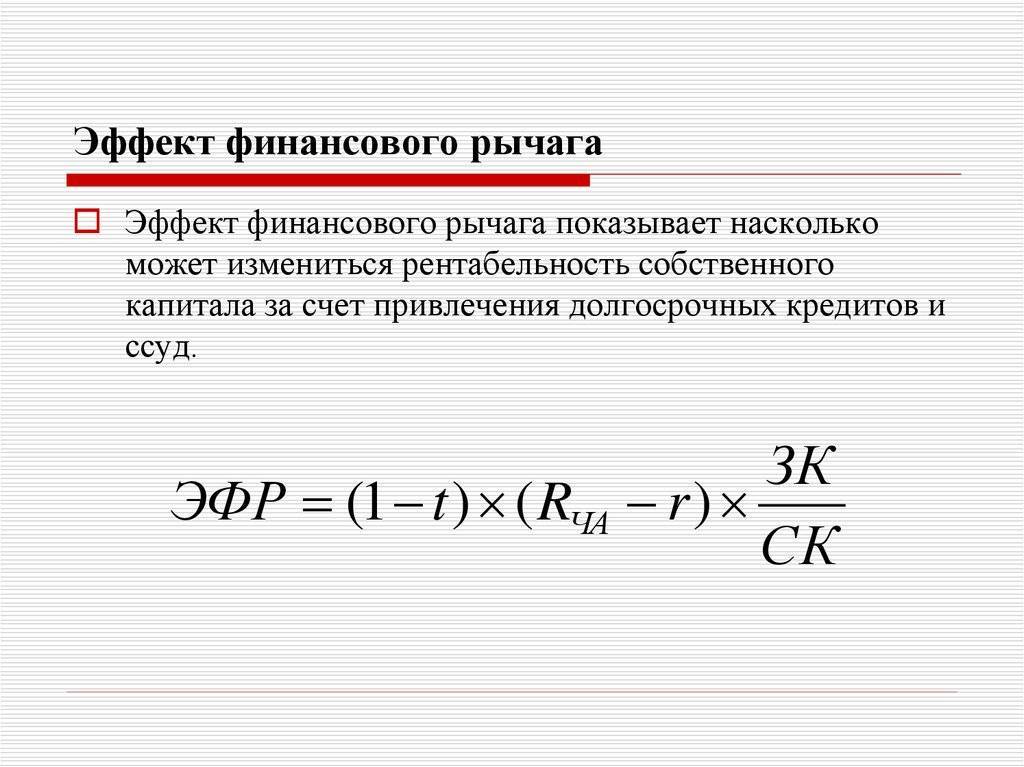

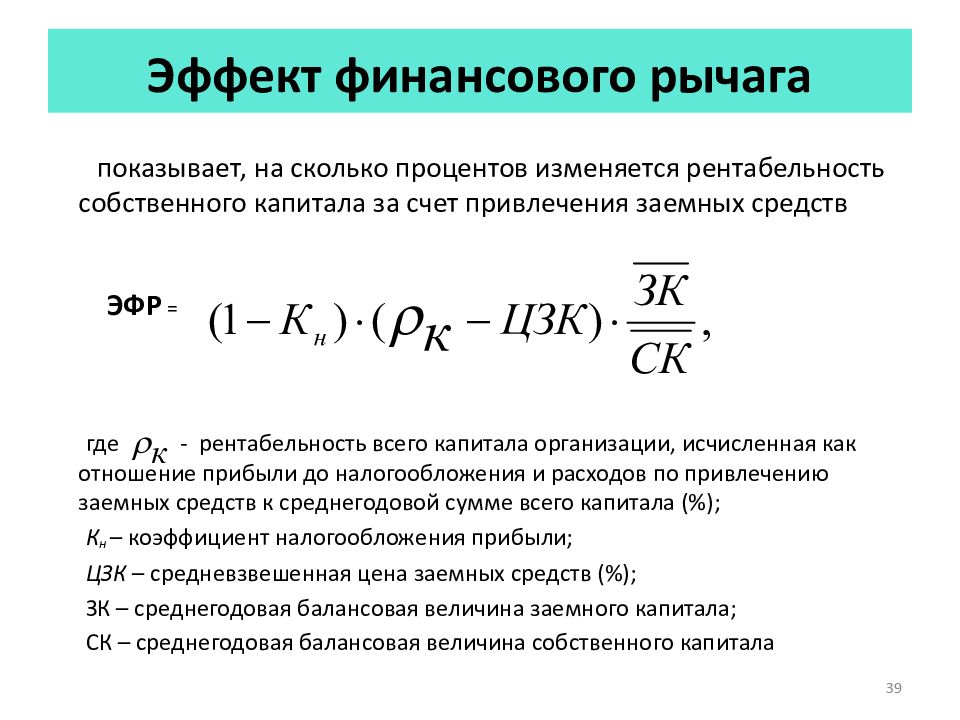

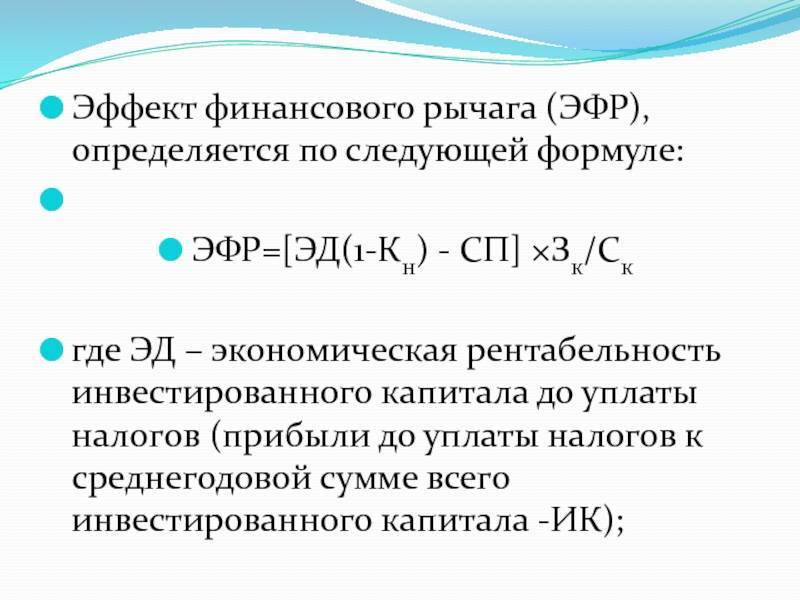

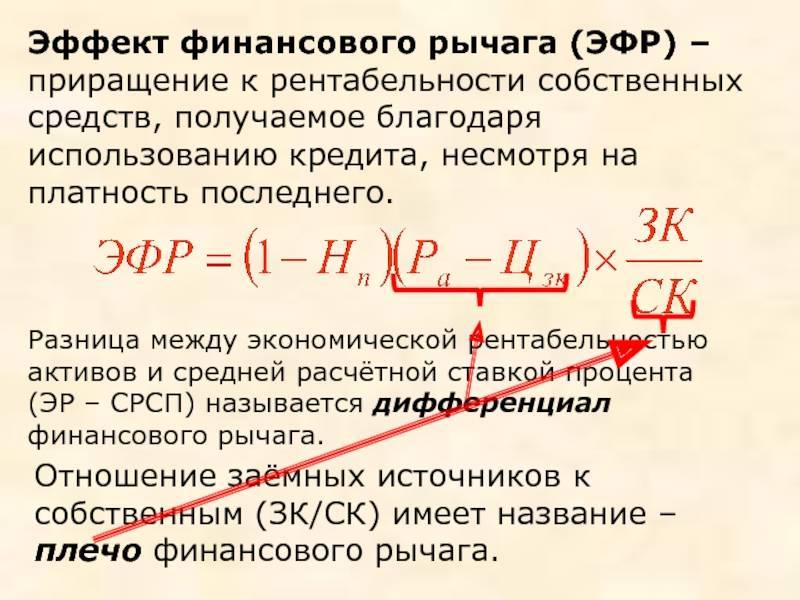

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

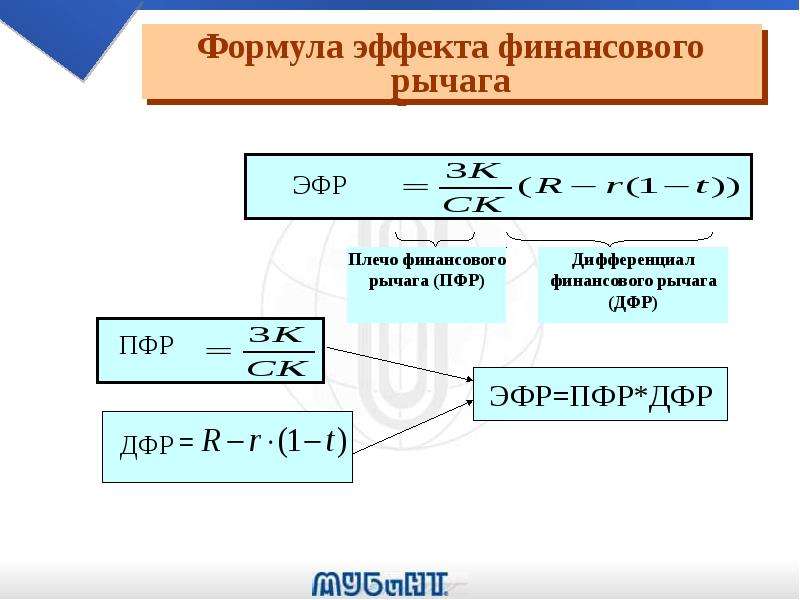

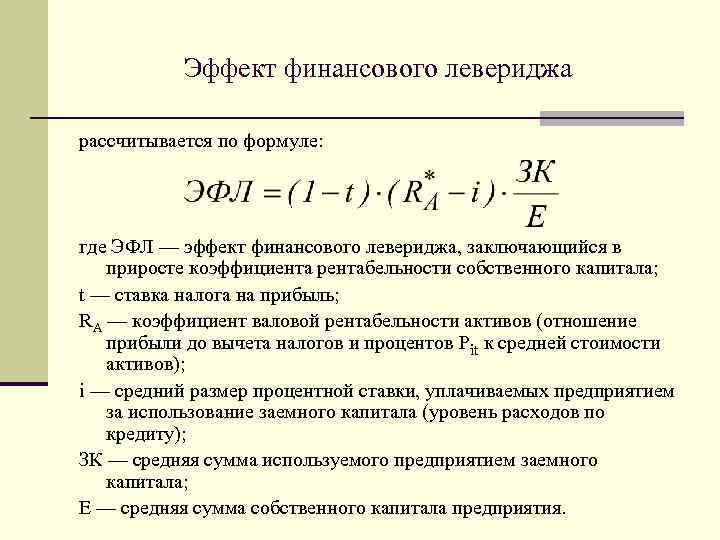

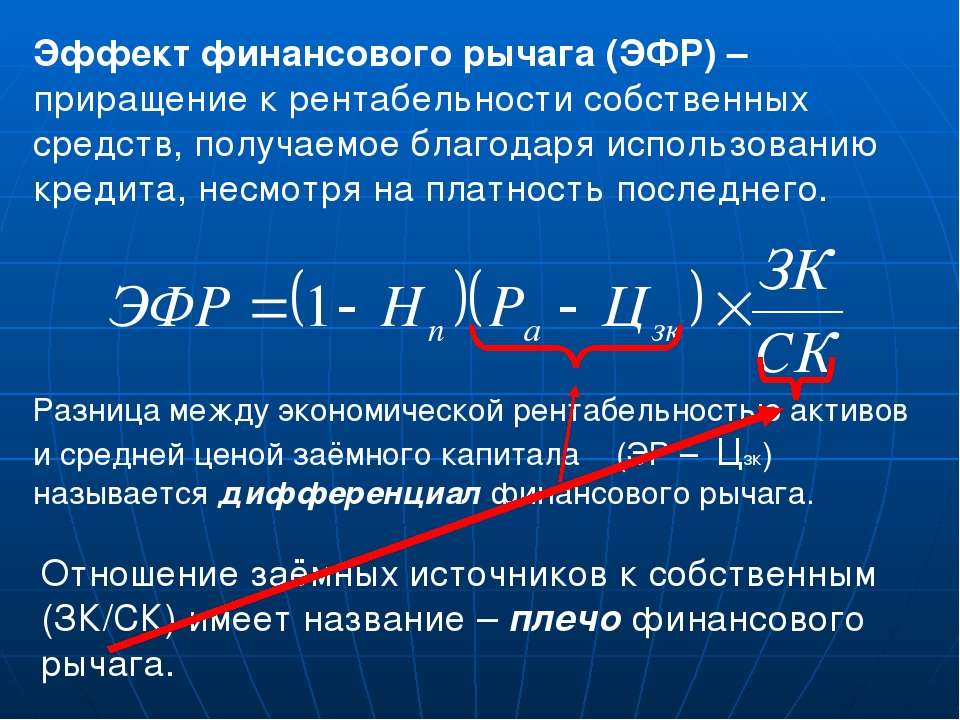

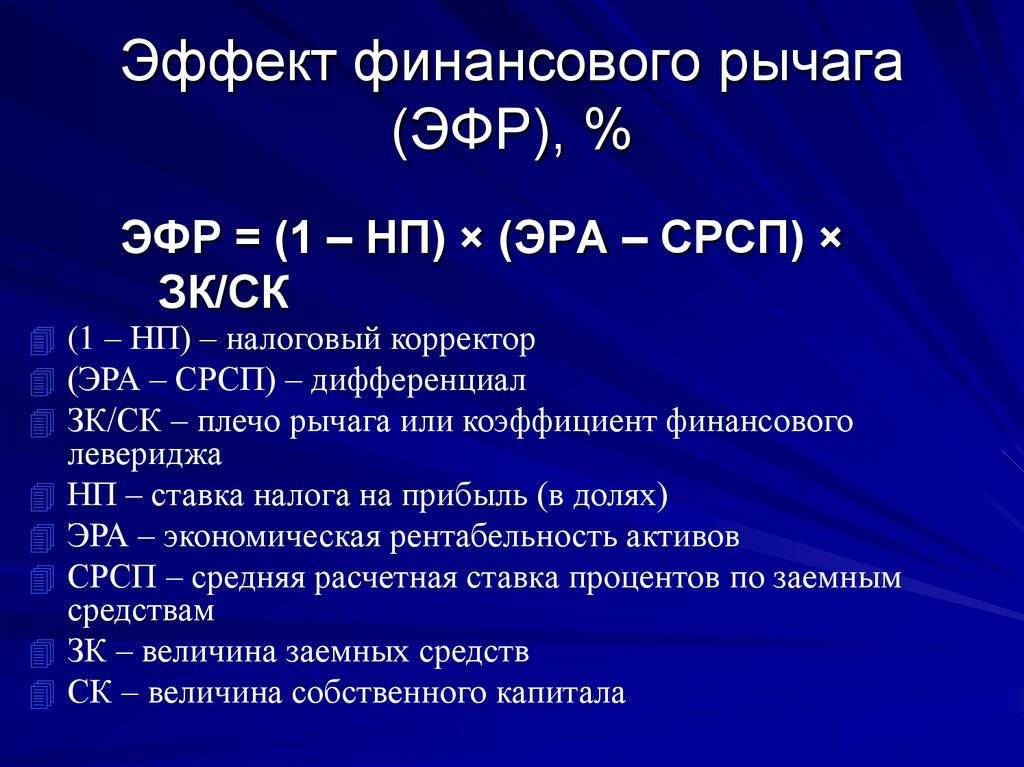

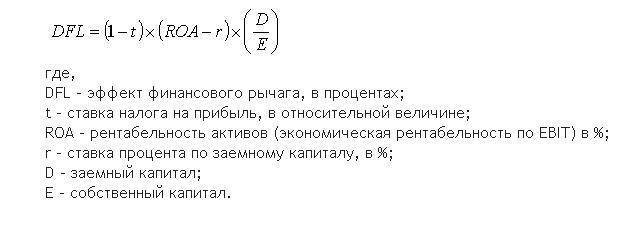

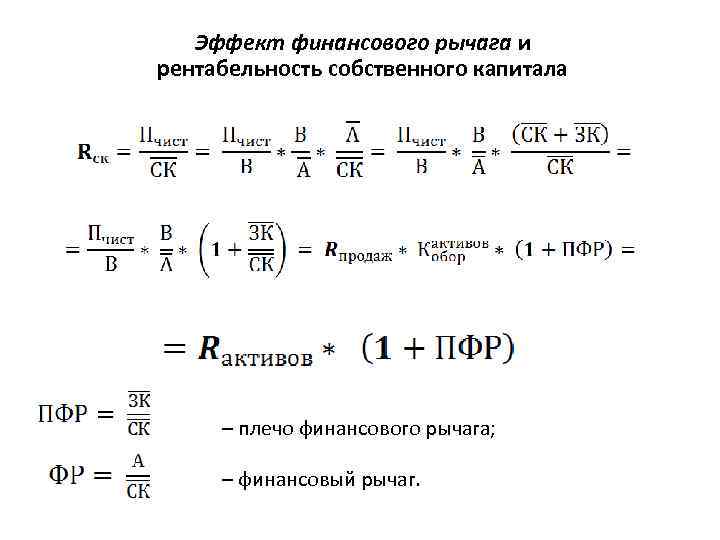

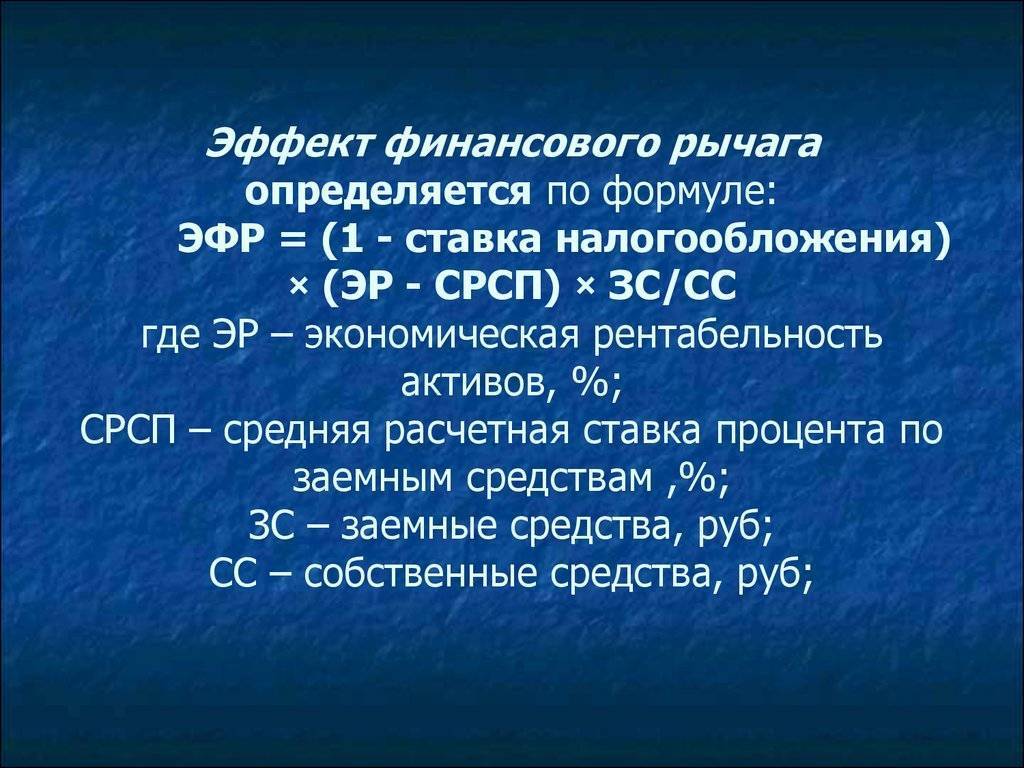

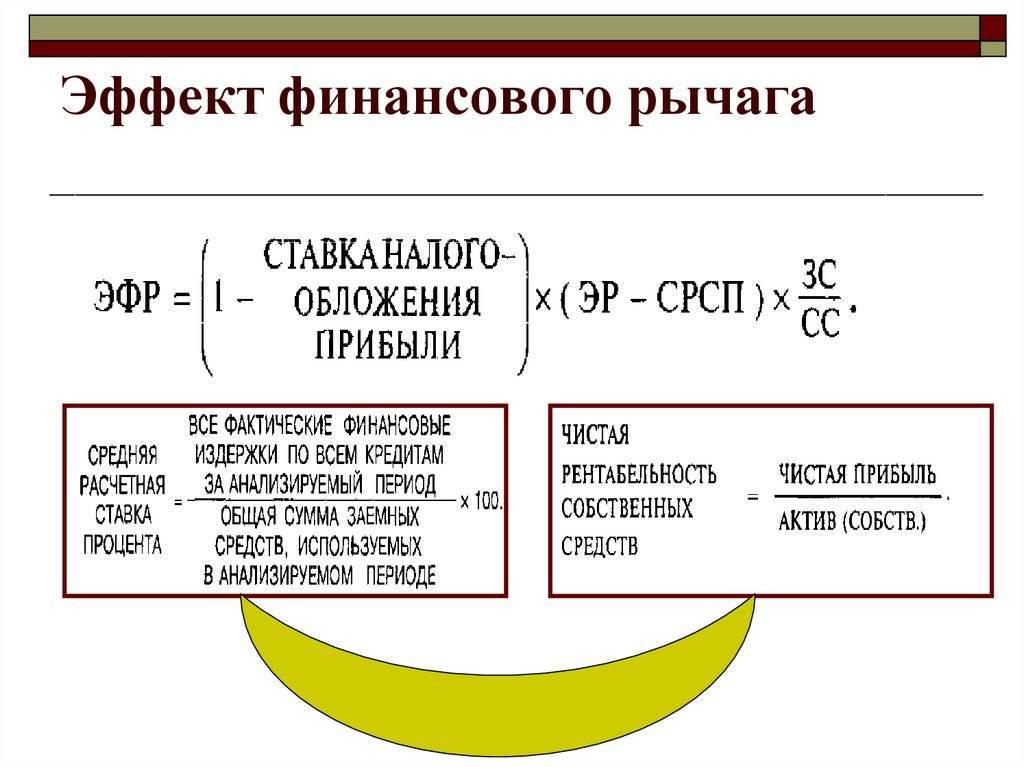

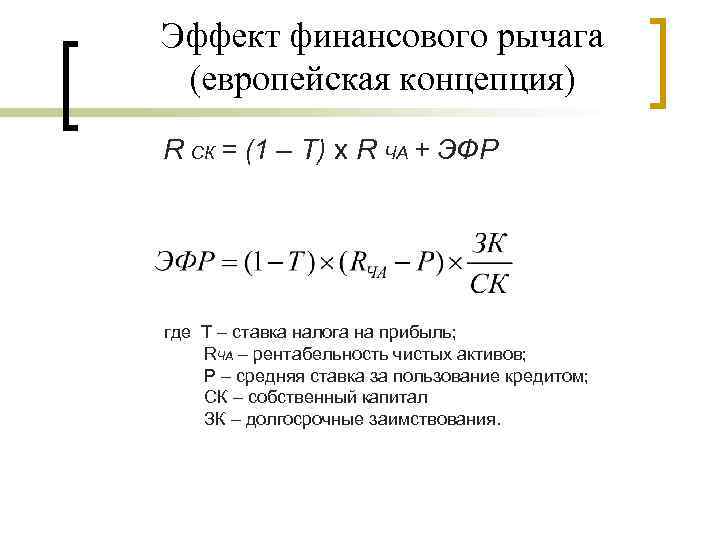

Эффект финансового рычага. Формула расчета

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

Баланс ОАО «Русгидро» был взят с официального сайта предприятия.

Рассчитаем каждый из коэффициентов рентабельности и оценим эффект финансового рычага для предприятия ОАО “Русгидро” за 2013 год.

ROA = 35321 / 816206 =4,3%

Эффект финансового рычага (DFL) = ROE – ROA = 5,6 – 4,3= 1,3%

Эффект показывает, что использование заемного капитала предприятием ОАО “Русгидро” позволило увеличить прибыльность деятельности на 1,3%. Размер эффекта финансового рычага от рентабельности капитала составляет около ~30%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

Резюме

Эффект финансового рычага показывает эффективность использования заемного капитала предприятием для роста его эффективности и прибыльности. Повышение прибыльности позволяет реинвестировать средства в развитие производства, технологии, кадрового и инновационного потенциала. Все это позволяет повысить конкурентоспособность предприятия. Неграмотное же управление заемным капиталом может привести к быстрому росту неплатежеспособности и возникновению риску банкротства.

Коэффициент финансового левериджа отражает долю собственных денежных средств организации в активах. Большее значение данного показателя говорит о высоком уровне предпринимательского риска. Если доля взятых в кредит средств большая, то компания получить меньше прибыли, так часть ее уйдет на платежи по кредиту.

Предприятия, которые использует заемных средств больше, чем собственные, называются финансов зависимые. Подобные компании имеют высокий коэффициент капитализации. Низкое значение коэффициента капитализации имеют финансово независимые организации. Поэтому на основе расчета коэффициента капитализации оценивается компания как объект инвестирования. Инвесторы выбирают компании с преобладанием собственных средств в активах.

$ФЛ = ЗК / СК$, где:

- $ФЛ$ – это показатель финансового левериджа;

- $ЗК$ – это долгосрочный и краткосрочный заемный капитал;

- $СК$ – это собственный капитал.

Эта формула расчета показывает и финансовые риски компании. Оптимальным считается значение показателя финансового левериджа от 0,5 до 0,8. В этом случае есть возможность повысить прибыль при минимальных рисках.

В российской практике эффективном является равное соотношение обязательств и чистых активов. Допускает значение до 2, у крупных компаний может быть еще больше. Но при высоком значении коэффициента финансового левериджа предприятие теряет свою финансовую независимость и финансовое состояние становится неустойчивым. В этом случае и привлекаются кредитные средства для развития.

В развитых странах распространенным значением показателя финансового левериджа считается 1,5. Это означает, что 60% приходится на заемные средства, а 40% – это собственный капитал компании.

Экономический смысл

Мы уже упомянули об идеальном соотношении займа и собственных средств, выражаемом через Кфр. Этот показатель зависит от нескольких факторов – в первую очередь от отрасли. Так, для капиталоемких отраслей (например, производство автомобилей) Кфр будет значительно выше, чем для IT-сферы. То есть, плечо финансового рычага имеет смысл сравнивать только в рамках одной отрасли.

Чтобы немного отвлечься, расскажу о том, что можно рассчитывать плечо финансового рычага и для личных финансов. В этом случае Кфр считается немного по-другому.

Банки при рассмотрении заявки учитывают не только доход потенциального заемщика, но также наличие имущества в собственности. Причем имущество оценивается по рыночной стоимости. Не случайно иногда требуется отчет об оценке, составленный специализированной компанией. Для оценки стоимости автомобиля кредитный специалист может использовать данные интернет-сайтов.

Например, при оформлении ипотеки на 2 млн. руб. наличие у заемщика автомобиля рыночной стоимостью 800 тыс. руб. будет являться неоспоримым преимуществом. Кфр для заемщика – физического лица может значительно превышать единицу, и эта ситуация совершенно нормальна:

Кфр=2000/800=2,5.

Некоторые экономисты, рассчитывая плечо финансового рычага по балансу, учитывают не только кредиты банков, но и задолженность перед поставщиками. На мой взгляд, это не совсем правильно, так как кредиторка – величина очень гибкая и ее размер зачастую ни о чем не говорит. Например, в конце отчетного периода поступили материалы или товары на большую сумму, и это отразилось в отчетности. А в начале следующего периода предприятие полностью рассчиталось с поставщиком. Таким образом, показатели дебиторской и кредиторской задолженности – это динамические, «рабочие» значения, которые являются актуальными только на определенную дату и не должны серьезно восприниматься при оценке рентабельности.

Как работает плечо в трейдинге?

Мы разобрались, что такое плечо в трейдинге, давайте теперь рассмотрим как оно работает на деле. Для простого понимания разберем пример трейдера с депозитом в 100 USD и кредитным плечом 1:1000.

То есть, один торговый лот равен денежному залогу трейдера в 100 000 USD. Используя плечо 1:1000, потребуется залог в 1000 раз меньший, то есть сумма залога составит всего 100 USD. При плече 1:100, потребуется сумма залога в 1000 USD, а при плече 1:10 — 10 000 USD.

В нашем случае, трейдер сможет открывать торговые позиции максимальным объемом в размере один лот. При торговле максимальным лотом у трейдера повышается на только возможная потенциальная прибыль, но и потенциальный риск, который может привести к потере всего депозита на счете.

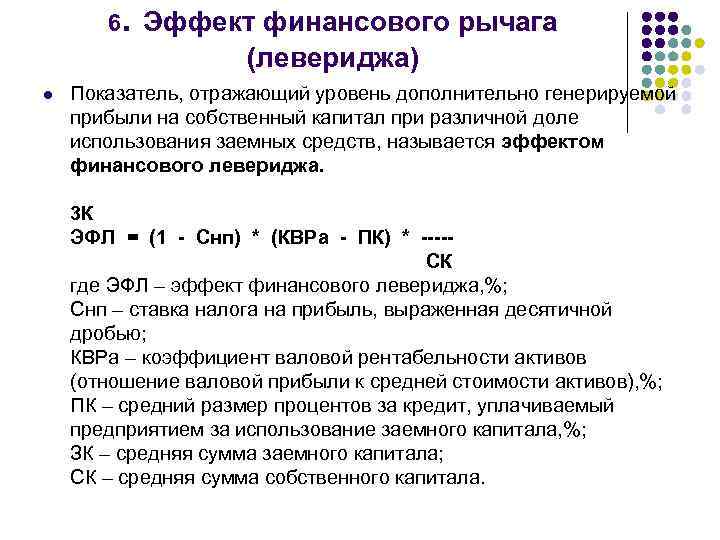

Факторы для оценки эффекта финансового рычага

Основные факторы, определяющих эффект финансового рычага:

- Средняя расчётная ставка процента за кредит. Чем ниже процентная ставка за привлеченный капитал, тем меньше предприятие платит за использование заёмных средств из суммы полученной прибыли и, тем больше средств остаётся на увеличение собственного капитала.

- Уровень рентабельности активов предприятия. Чем сильнее рентабельность активов (ROA) превышает среднюю стоимость процентов за кредит (WACC), тем выгоднее привлекать заёмные средства и, тем эффективнее предприятия использует “чужие” деньги.

- Соотношение собственного и заёмного капитала. От этого показателя зависит размер плеча финансового рычага (коэффициент задолженности). Если эффект финансового рычага положителен, то привлекать кредиты становится выгодно. Но необходимо помнить о соотношении собственных и привлечённых средств. Чрезмерная закредитованность делает финансовое состояние предприятия крайне зависимым от многих факторов и, соответственно, неустойчивым.

- Уровень налогообложения также влияет на эффект финансового рычага. Чем выше уровень налогов, тем меньше прибыли остаётся у предприятия на уплату процентов по кредитам, и на увеличение собственного капитала. То есть повышение налогов снижает положительный эффект финансового рычага.

- Инфляция оказывает непосредственное воздействие на эффект финансового рычага. Как правило, от роста инфляции выигрывает заёмщик. Это объясняется обесценением денег в результате инфляционных процессов. Фактически заёмщик отдаёт денег меньше, чем брал, если исходить из покупательной способности денег. Инфляция усиливает положительное влияние эффекта рычага.

Для того, что бы заёмный капитал был эффективен, предприятию необходимо постоянно контролировать и анализировать результат от использования привлечённых средств.

Коэффициенты финансовой устойчивости предприятия

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.

Такими ориентирами в финансовом плане и финансовой политики выступают коэффициенты финансовой устойчивости.Определение финансовой устойчивости Финансовая устойчивость – это степень платежеспособности (кредитоспособности) предприятия, либо доля общей устойчивости предприятия, определяющая наличие денежных средств, для поддержания стабильной и эффективности деятельности предприятия. Оценка финансовой устойчивости является важным этапом финансового анализа предприятия, потому показывает степень независимости предприятия от своих долгов и обязательств.Типы коэффициентов финансовой устойчивости Первый коэффициент, характеризующий финансовую устойчивость предприятия – это коэффициент финансовой устойчивости, который определяет динамику изменения состояния финансовых ресурсов предприятия по отношению к тому на сколько общий бюджет предприятия может покрыть затраты на процесс производства и прочие цели. Можно выделить следующие типы коэффициентов (показателей) финансовой устойчивости:

- Показатель финансовой зависимости;

- Показатель концентрации собственного капитала;

- Показатель соотношения собственных и заемных средств;

- Показатель маневренности собственного капитала;

- Показатель структуры долгосрочных вложений;

- Показатель концентрации заемного капитала;

- Показатель структуры заемного капитала;

- Показатель долгосрочного привлечения заемных средств.

Коэффициент финансовой устойчивости определяет успешность предприятия, потому что его значения характеризует насколько предприятия (организация) зависит от заемных денежных средств кредиторов и инвесторов и способности предприятия своевременно и в полном объеме исполнять свои обязательства. Высокая зависимость от заемных средств может сковать деятельность предприятия в случае незапланированной выплаты.Коэффициенты финансовой зависимости Коэффициент финансовой зависимости – разновидность коэффициентов финансовой устойчивости предприятия и показывает степень того как ее активы обеспечиваются заемными средствами. Большая доля финансирования активов с помощью заемных средств показывает низкую платежеспособность предприятия и низкую финансовую устойчивость. Это в свою очередь уже влияет на качество отношений с партнерами и финансовыми институтами (банками). Другое название коэффициента финансовой зависимости (независимости) — коэффициент автономии (более подробно).

Большое значение собственных средств в активах предприятия тоже не является показателем успеха. Рентабельность бизнеса выше, когда помимо собственных средств предприятие использует также и заемные средства. Задачей становится определение оптимального соотношения собственных и заемных средств для эффективного функционирования. Формула расчета коэффициента финансовой зависимости следующая:

Коэффициент финансовой зависимости = Валюта баланса / Собственный капиталКоэффициент концентрации собственного капитала Данный показатель финансовой устойчивости показывает долю денежных средств предприятия, которая вкладывается в деятельность организации. Высокий значения данного коэффициента финансовой устойчивости показывает низкую степень зависимости от внешних кредиторов. Для расчета данного коэффициента финансовой устойчивости необходимо:

Коэффициент концентрации собственного капитала = Собственный капитал / Валюта балансаКоэффициент соотношения собственных и заемных средств Данный коэффициент финансовой устойчивости показывает соотношение собственных и заемных средств у предприятия. Если данный коэффициент превышает 1 то предприятие считается независимым от заемных средств кредиторов и инвесторов. Если меньше то считается зависимым. Необходимо учитывать также скорость оборота оборотных средств, поэтому в дополнение полезно также учитывать скорость оборота дебиторской задолженности и скорость материальных оборотных средств. Если дебиторская задолженность быстрее оборачивается, нежели оборотные средства, то это показывает высокую интенсивность притока денежных средств в организацию.

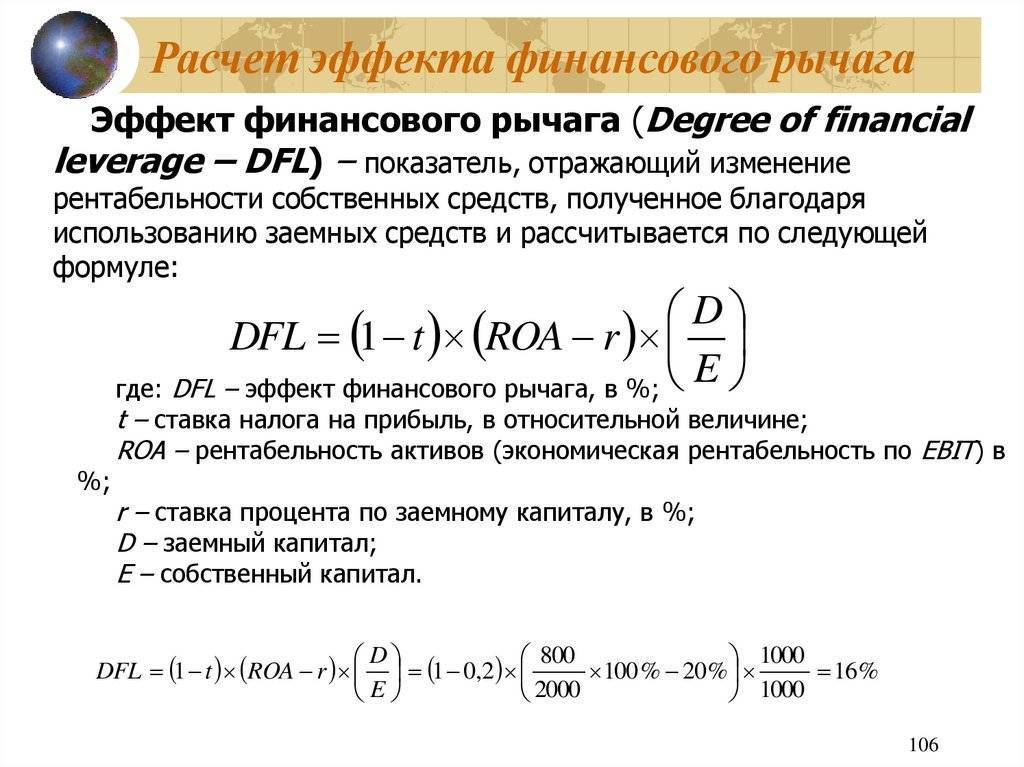

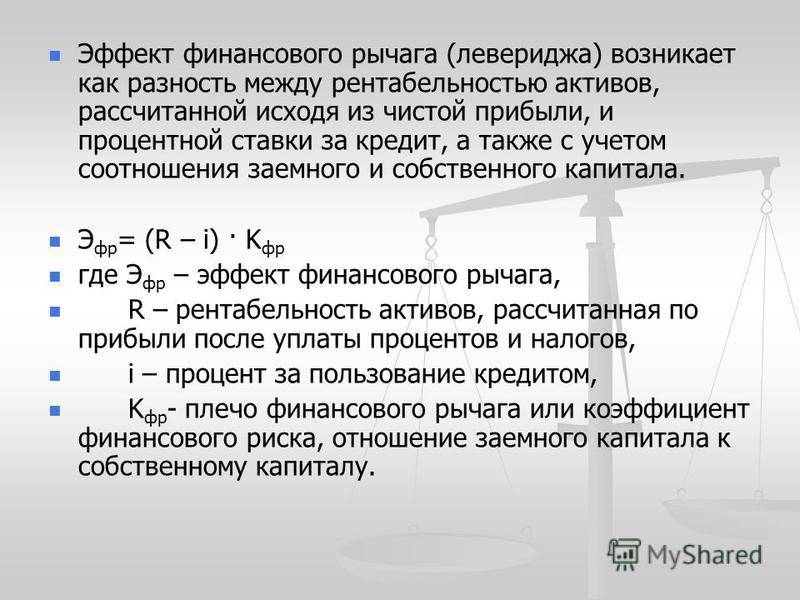

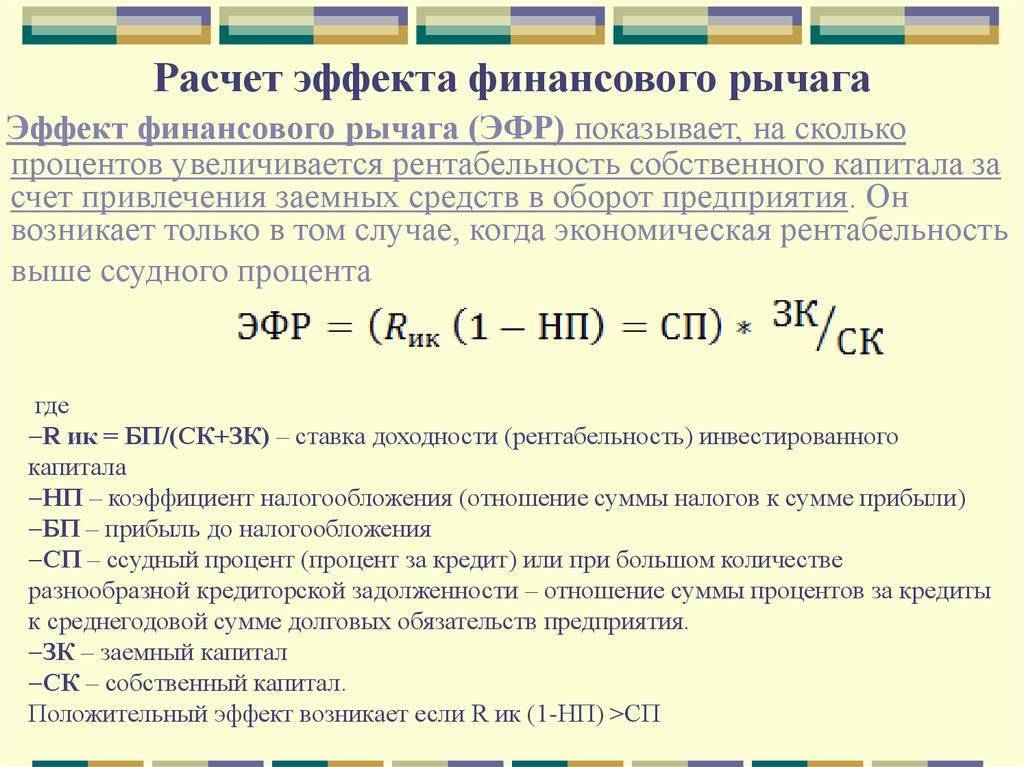

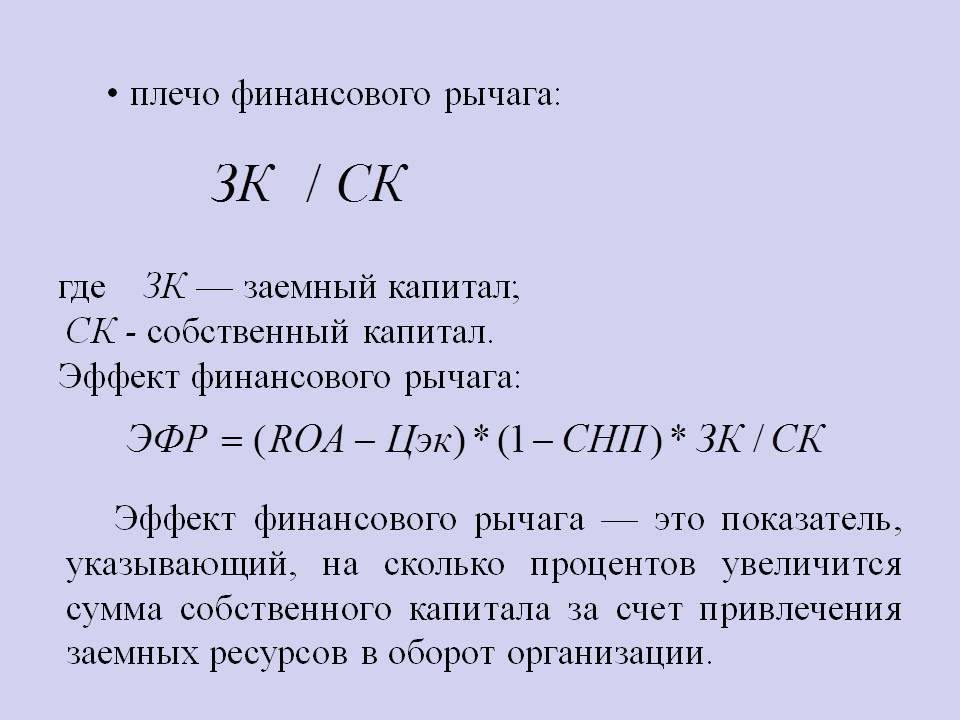

Эффект финансового рычага (левериджа). Пример расчета

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. По-другому можно сказать, что финансовый леверидж (в некоторых источниках встречается и название «финансовый рычаг») представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Рассмотрим механизм формирования эффекта финансового левериджа на примере трех предприятий А, Б, В:

Рассматривая приведенные данные, можно увидеть:

Предприятие А. Эффект финансового левериджа отсутствует, так как предприятие не использует заемный капитал. Предприятие Б. Эффект рычага составляет 2,7% [(1-0,2)*(20-12)*1650/3850]. Предприятие В. Эффект равен 6,4% [(1-0,2)*(20-12)*2750/2750].

Из результатов приведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал.

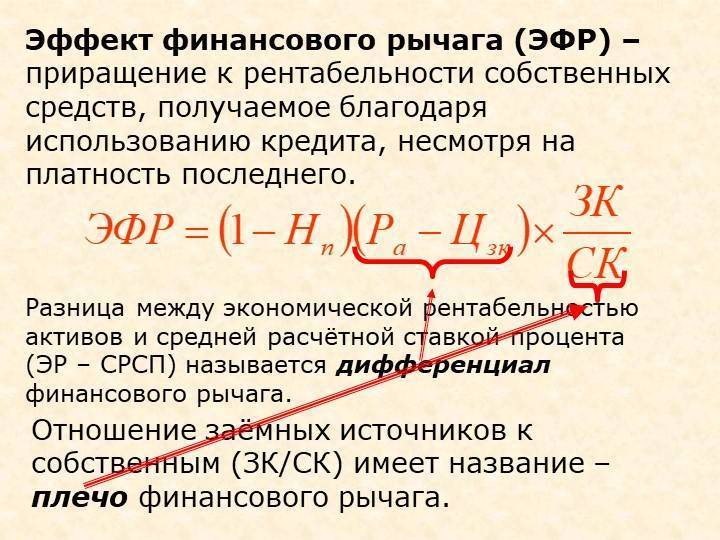

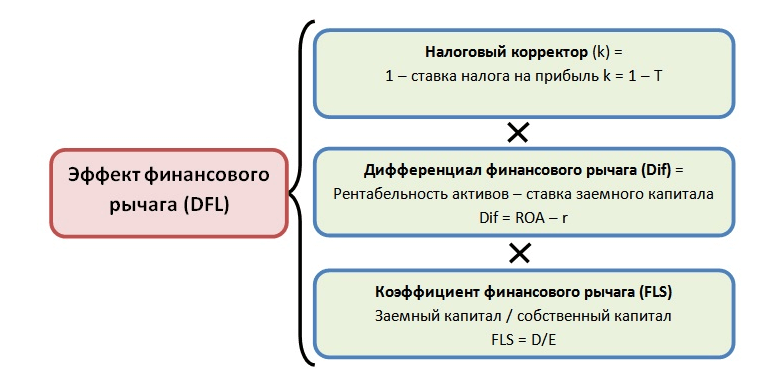

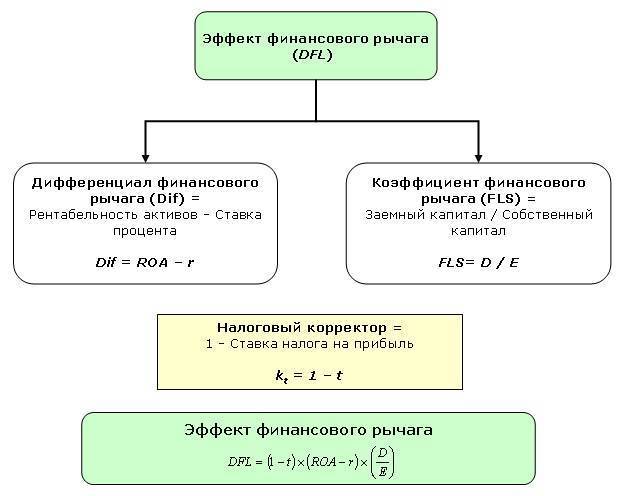

Рассматривая формулу расчета эффекта финансового рычага, можно выделить в ней три основных момента:

Налоговый корректор финансового левериджа (1-Т), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Дифференциал финансового левериджа (RA-RD), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процентов за кредит.

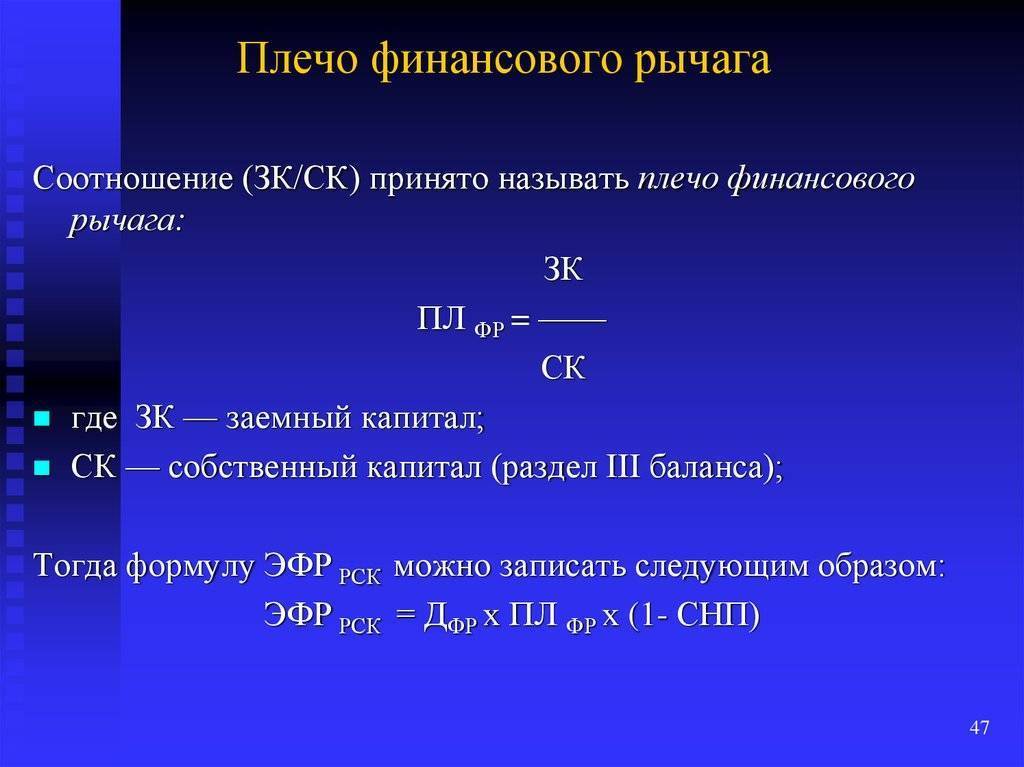

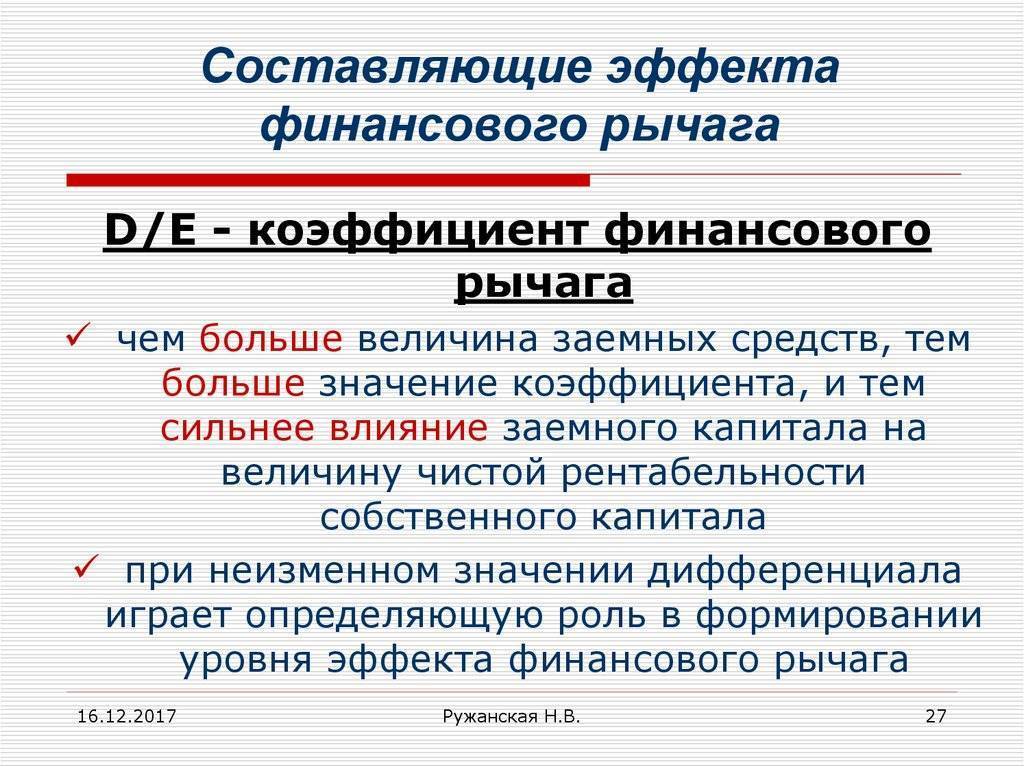

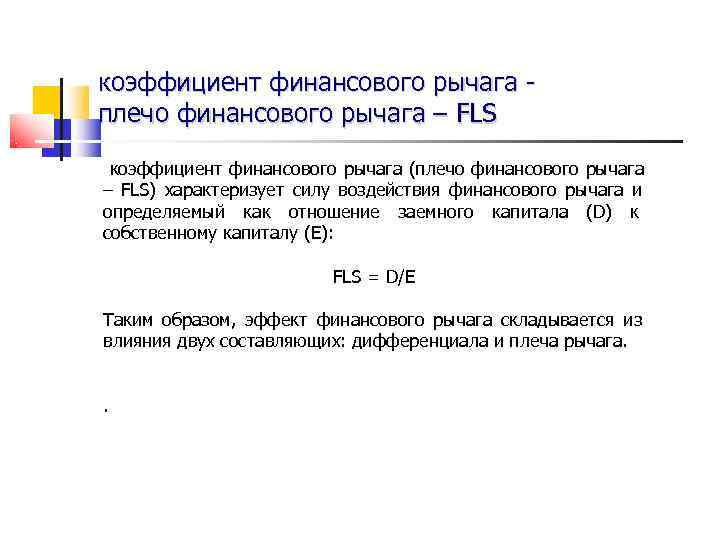

Коэффициент финансового левериджа (D/E), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, т.к. ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

- Если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

- Если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

- Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

- Если дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию). Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует положительный или отрицательный эффект, получаемый за счет соответствующего значения дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала.

Другие измерители финансового рычага

В теории финансового менеджмента под левериджем (Leverage) понимается стратегия привлечения заемного капитала для финансирования, чтобы увеличить потенциальную доходность инвестиций или активов. Когда говорят, что компания или проект используют большой рычаг (highly leveraged), это означает, что в структуре финансирования заемный капитал преобладает над собственным.

Финансовый левердидж

Описанный выше коэффициент в общепринятой англоязычной терминологии финансового менеджмента называется D/E Ratio (debt-to equity ratio), отношение долга к собственным средствам. В России именно эта метрика закрепилась за понятием финансовый леверидж или финансовый рычаг, но в мире есть и другие измерители для оценки финансового риска. Например, Equity Multiplier – мультипликатор собственного капитала или коэффициент капитализации.

Формула для этого показателя очень похожа на D/E Ratio, но место заемного капитала в числителе занимают совокупные активы – Total Assets.

Equity Multiplier = Total Assets / Total Equity или СА/СК, где

Total Assets = СА – совокупные активы,

Total Equity = СК – собственный капитал.

Equity Multiplier в России также часто называют финансовым левериджем в контексте знаменитой формулы Дюпона (Du Pont Formula), где он является одним из значимых множителей:

ROE = Норма прибыли * Оборачиваемость активов * Финансовый леверидж, где ROE – рентабельность собственного капитала,

Норма прибыли (Net Profit Margin) – Чистая прибыль / Выручка,

Оборачиваемость активов – Выручка / Активы

Финансовый леверидж – Equity Multiplier или коэффициент капитализации.

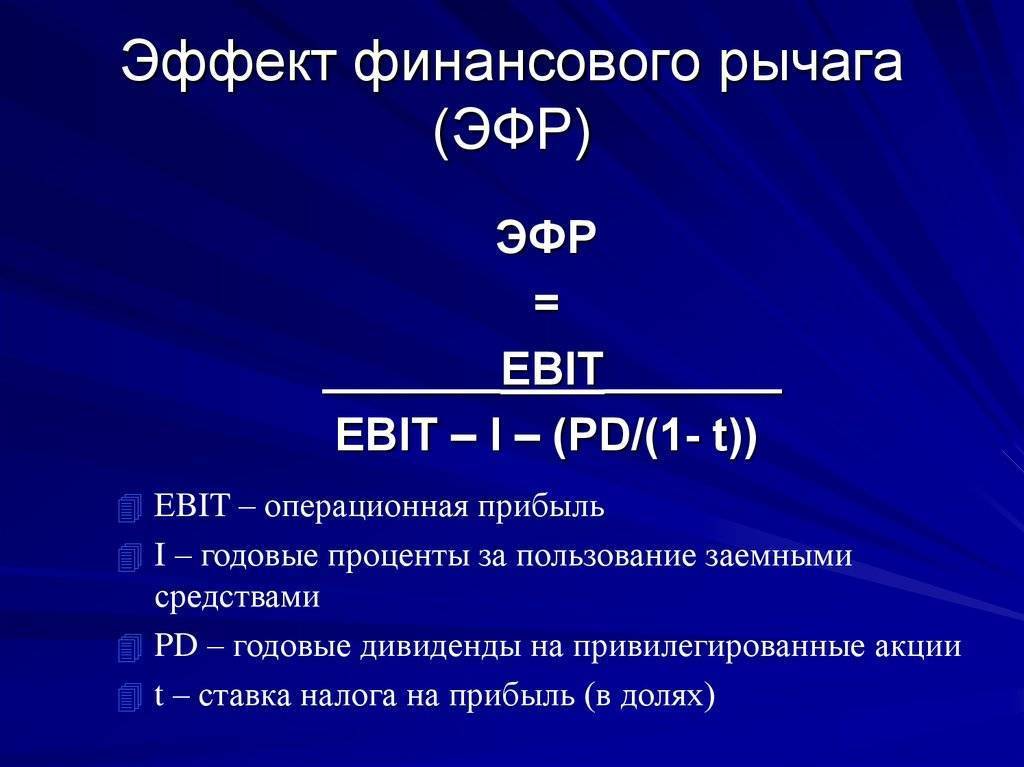

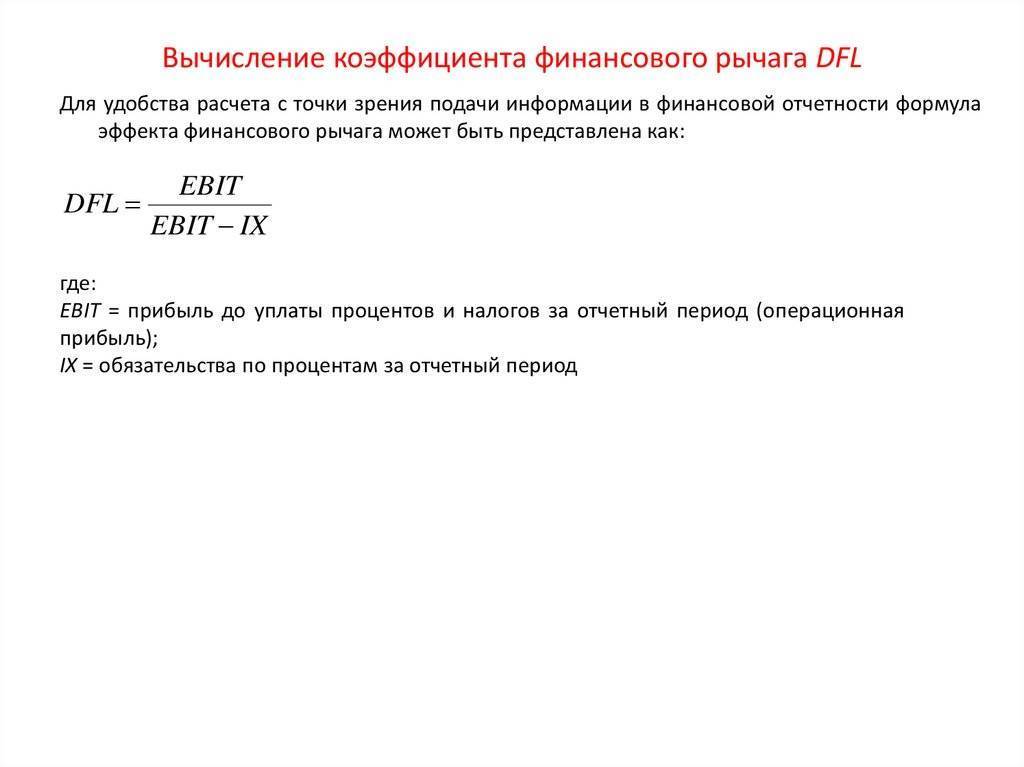

Показатель оценки влияния структуры капитала на доход на акцию

И, наконец, последний коэффициент – DFL (Degree of Financial Leverage), это показатель оценки влияния структуры капитала (доли заемных средств) на доход на акцию. Как следует из описания показателя – широкое применение он имеет в анализе акционерных обществ и важен для профессиональных инвесторов фондового рынка, а также для собственников акций акционерных обществ.

Формула показателя следующая:

DFL = % EPS / % EBIT,

где % EPS – процентное изменение в доходе на акцию,

% EBIT – процентное изменение в прибыли до выплаты процентов и налогов.

После преобразований, финансовые математики привели эту сложную формулу к виду более понятному:

DFL= EBIT / (EBIT — I), где

EBIT – прибыль до выплаты процентов и налогов,

I – выплаты по кредитам.

Интерпретируется этот показатель так – чем выше доля заемных средств в компании, тем сильнее влияние изменения операционного дохода на показатель EPS (прибыль на акцию) компании, то есть выше волатильность.

Исходя из описанного выше, следует внимательно относиться к контексту и правильно интерпретировать предлагаемый показатель в разных случаях.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 4.814 | 2.625 | 3.209 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.008 | 3.024 | 3.033 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.974 | 3.876 | 2.115 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.846 | 2.022 | 1.609 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.284 | 1.245 | 1.272 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.624 | 1.667 | 1.512 |

Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Виды левериджа

У компаний выделяют три вида левериджа:

- Производственный (операционный).

- Финансовый.

- Смешанный.

Рассмотрим каждый из них в отдельности.

Производственный

Леверидж данного типа показывает, как влияет изменение постоянных расходов компании на ее прибыль до налогообложения. С помощью операционного рычага планируют рост прибыли, объемы производства, рассчитывают точку безубыточности.

Формула расчета для данного типа левериджа будет следующая:

ПЛ = (выручка – переменные расходы) / (выручка – постоянные расходы – переменные расходы)

Рядовой инвестор не может самостоятельно вычислить производственный леверидж той или иной компании, поскольку для этого понадобятся внутренние бухгалтерские документы.

Чем выше постоянные расходы, тем больше будет значение операционного левериджа и тем сильнее изменение выручки будет влиять на прибыль.

Разберем пример:

Компания получила за год выручку в размере 5 млн рублей. Постоянные расходы составляют 2 млн рублей, переменные – 1 млн. Вычислим операционный рычаг:

(5 – 1) / (5 – 2 – 1) = 2

Таким образом, если выручка изменится на 1 %, прибыль до налогообложения изменится на 2 %.

Финансовый

Леверидж данного типа характеризует эффективность и степень использования заемных средств. Он применяется для повышения эффективности деятельности компании, что достигается путем вложения заемного капитала наравне с собственными средствами.

Вместе с тем увеличиваются и риски, поскольку независимо от результата деятельности (будет это прибыль или убыток) возвращать заемные средства все равно придется.

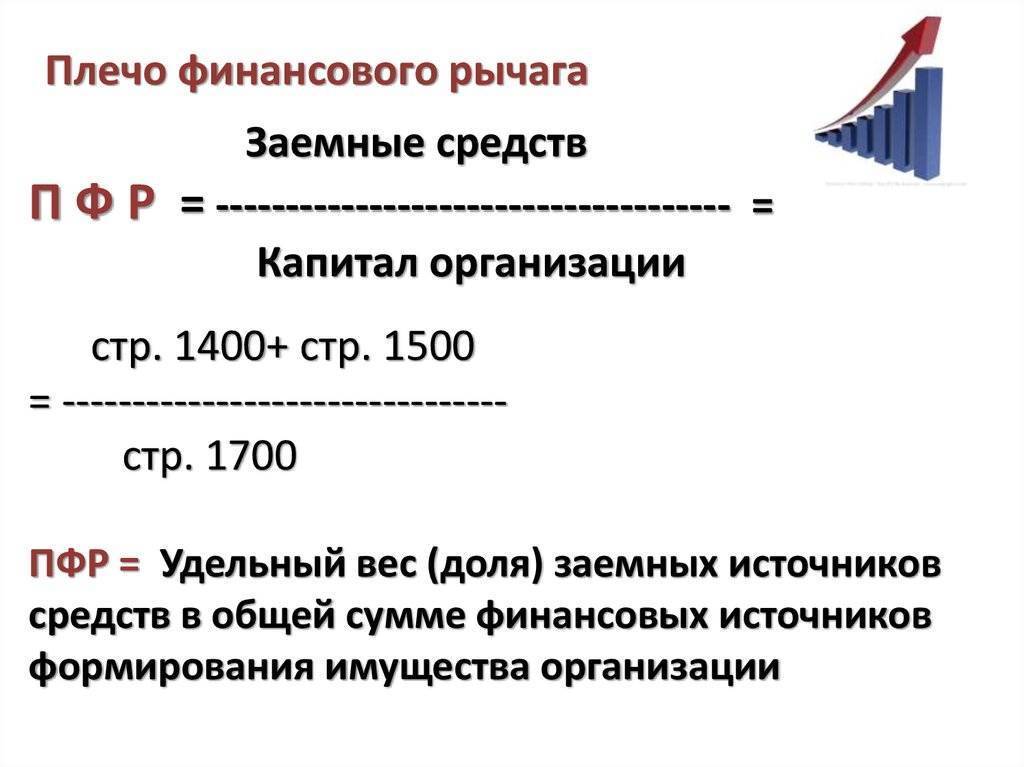

Коэффициент финансового левериджа можно вычислить по формуле:

ФЛ = заемный капитал / собственный капитал

Значения для формулы берутся в отчете о финансовом положении компании. При этом в качестве заемных средств учитывается совокупность долгосрочных и краткосрочных обязательств.

Когда инвестор выбирает эмитента, в ценные бумаги которого планирует вложиться, он обязательно смотрит на коэффициенты закредитованности.

Одним из таких является Debt/Equity. Если он слишком высокий, значит высок риск того, что компания может снизить темпы развития и величину дивидендов, либо вовсе обанкротиться или объявить дефолт.

Нормативного значения коэффициента финансового левериджа нет, но оптимальным принято считать единицу. Если D/E ниже 1, значит финансирование в компании осуществляется в основном за счет собственного капитала, если выше – за счет заемного.

Данный мультипликатор целесообразно сравнивать с аналогичным среди компаний в той же отрасли, либо в рамках одного предприятия за несколько лет.

Смешанный

Его также называют производственно-финансовым левериджем. Он определяет влияние всех факторов (и операционного, и денежного характера) на финансовый результат компании.

Смешанный рычаг связывает в единое целое три показателя:

- выручку,

- суммарные расходы,

- чистую прибыль.

Производственно-финансовый леверидж вычисляется по формуле:

СЛ = коэффициент финансового левериджа * производственный леверидж

Управление операционным рычагом

Несмотря на объективность операционного рычага, им можно управлять. Как правило, применяются две основные методики управления производственным рычагом:

- Изменение соотношения постоянных и переменных затрат в структуре себестоимости продукции;

- Увеличение выручки от производственной деятельности.

Существуют определенные правила применения этих двух путей управления операционным рычагом.

Принято считать, что если в себестоимости доля переменных затрат составляет более 50%, то максимальный эффект будет достигнут путём снижения затрат. Если доля переменных затрат менее 50%, то выгоднее и эффективнее увеличивать объем реализации.

До тех пор пока полученная предприятием прибыль недостаточна для покрытия постоянных расходов, предприятие терпит убытки. После точки, когда прибыль начинает “окупать” постоянные расходы, любое наращивание объёма производства обеспечивает рост прибыли, и операционный рычаг “начинает работать”.

Возможность управлять долей постоянных затрат в себестоимости в значительной степени зависит от отрасли. Отдельные сектора экономики в силу технологических особенностей имеют более высокие постоянные затраты. Это электроэнергетическая, нефтегазовая отрасли, металлургия, телекоммуникационные компании, предприятия с высокими затратами на НИОКР и с высокими управленческими расходами.

Однако, высокая доля постоянных расходов может быть связана с ростом инвестиционной активности предприятия (рост капитальных затрат) и, поэтому, далеко не всегда должно трактоваться в негативном ключе.

Изменение соотношения переменных и постоянных затрат широко используется финансовыми менеджерами предприятия в целях увеличения операционной прибыли.

Суть операционного рычага состоит в следующем: если у двух предприятий с одинаковым объёмом выпускаемой продукции совокупные расходы одинаковые, то при изменении объёма производства прибыль будет в большей степени изменяться у того предприятия, у которого значительнее доля постоянных расходов. Соответственно, увеличение объёма продаж для такого предприятия становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка.