И что делать

Из каждого положения есть, как минимум два выхода.

Безвыходную на первый взгляд ситуацию все-таки можно разрешить без ущерба работодателю, проявив некоторую смекалку и знание других статей Трудового кодекса РФ.

Без риска и нарушений:

- Согласно статье 128 Трудового кодекса РФ работнику по семейным обстоятельствам и другим уважительным причинам может быть предоставлен отпуск без сохранения заработной платы. В нашем случае длительность этого отпуска – три календарных дня, далее начинается оплачиваемый отпуск.

- Если есть отгулы у работника, можно взять три первых дня за их счет, далее – оплачиваемый отпуск.

По договоренности с работником и кадровой службой:

- На заявлении проставить более раннюю дату, а за возникающее при этом опоздание выплаты отпускных начислить и выплатить пеню за три дня (ст.236 ТК РФ).

- Отпуск оформляется по заявлению работника, но между сотрудником и работодателем заключается устная договоренность, по которой он уйдет в отпуск на три дня раньше и, соответственно, приступит к исполнению обязанностей после отпуска также на три дня раньше.

Консультант по трудовым вопросам А.Б. Фролова

, для журнала «Нормативные акты для бухгалтера»

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи.

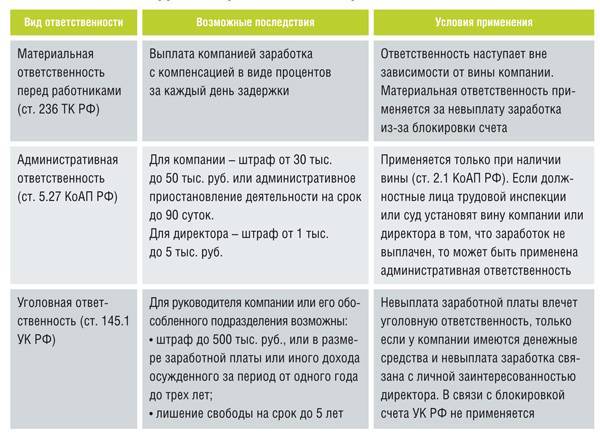

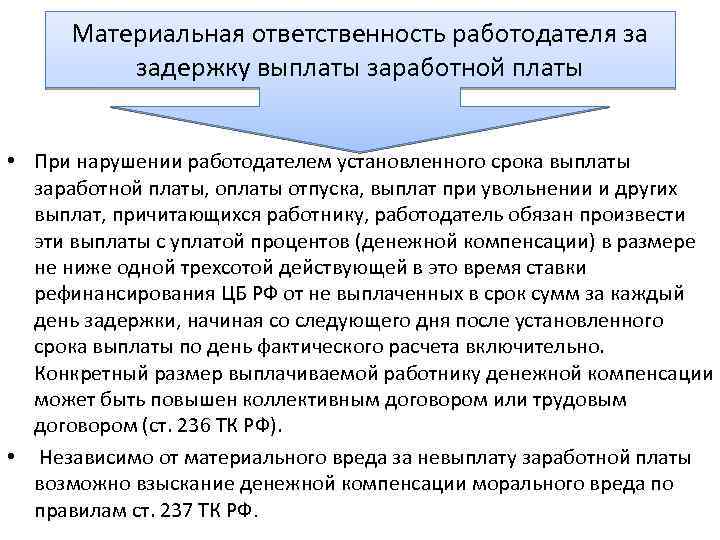

Материальная предусмотренная статьей 236 Трудового кодекса.

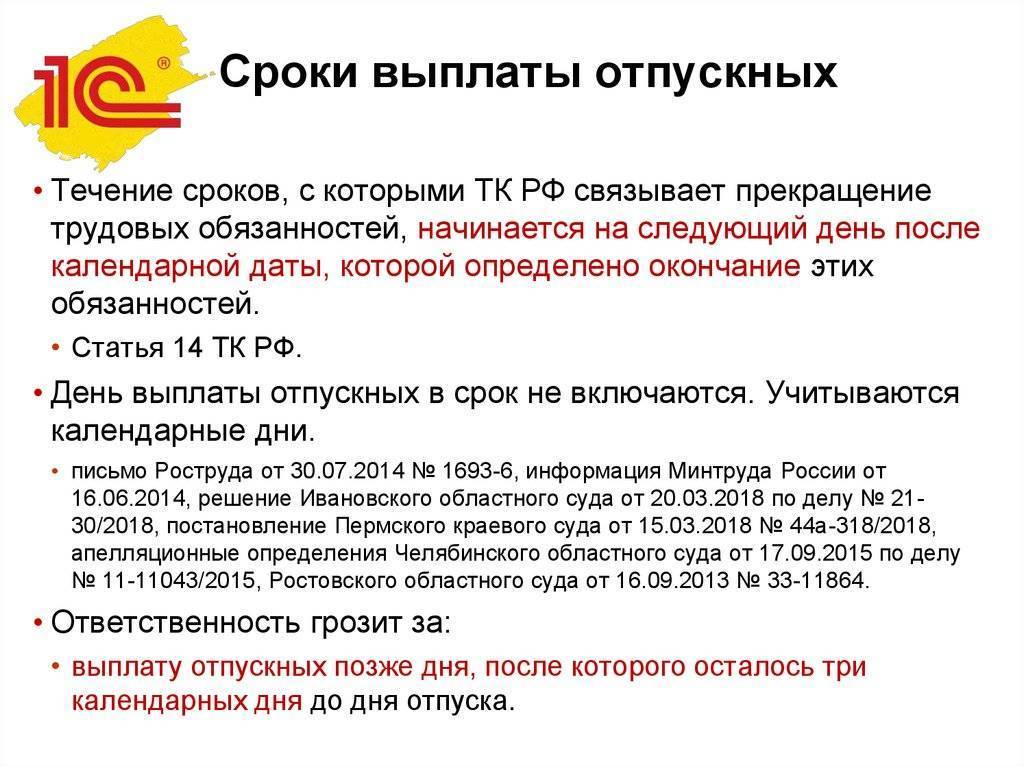

Достаточно часто бухгалтеры нарушают законодательство не по злому умыслу, а вследствие ошибки или неосведомленности. Поэтому вначале напомним, в какие сроки необходимо выплачивать работникам отпускные и пособия.

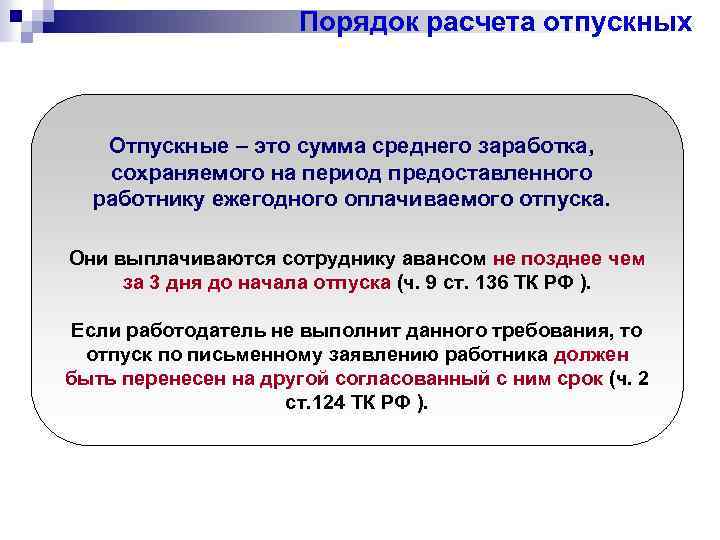

Основание для выплаты отпускных

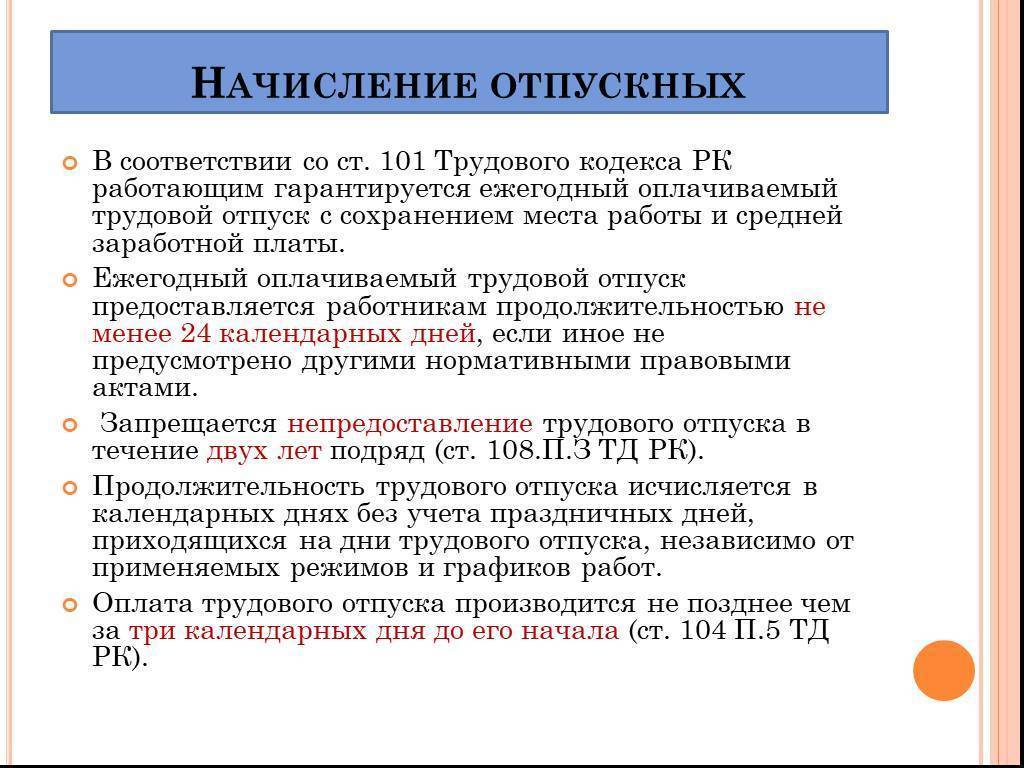

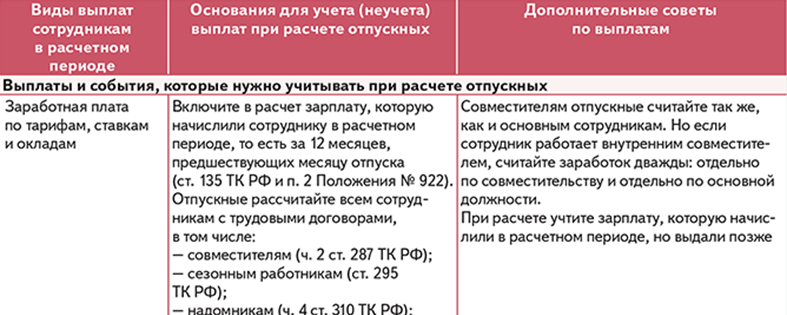

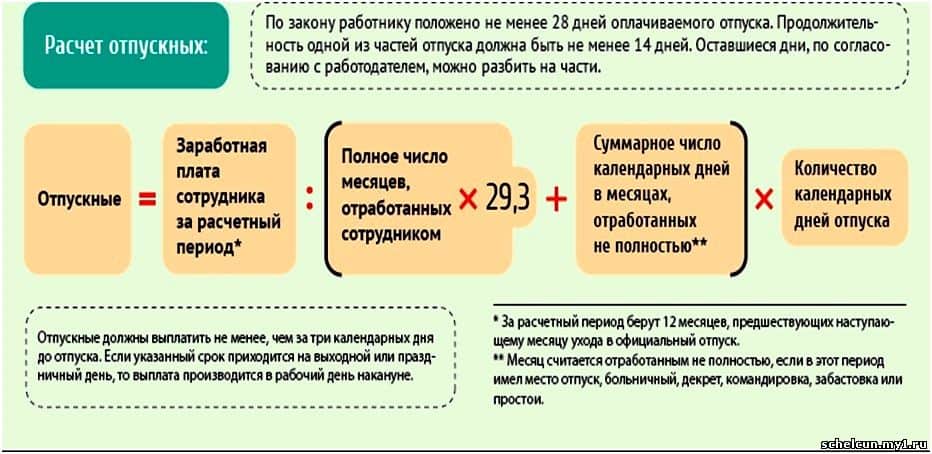

В соответствии с ТК РФ каждому работнику ежегодно должен быть предоставлен оплачиваемый отпуск, то есть время для отдыха работника по личному усмотрению при сохранении рабочего места и среднего заработка. Длительность основного времени отдыха составляет 28 календарных дней, а в отдельных сферах деятельности предусмотрен дополнительный отпуск, сроки которых регулируются на уровне законодательных актов и локальных актов организации.

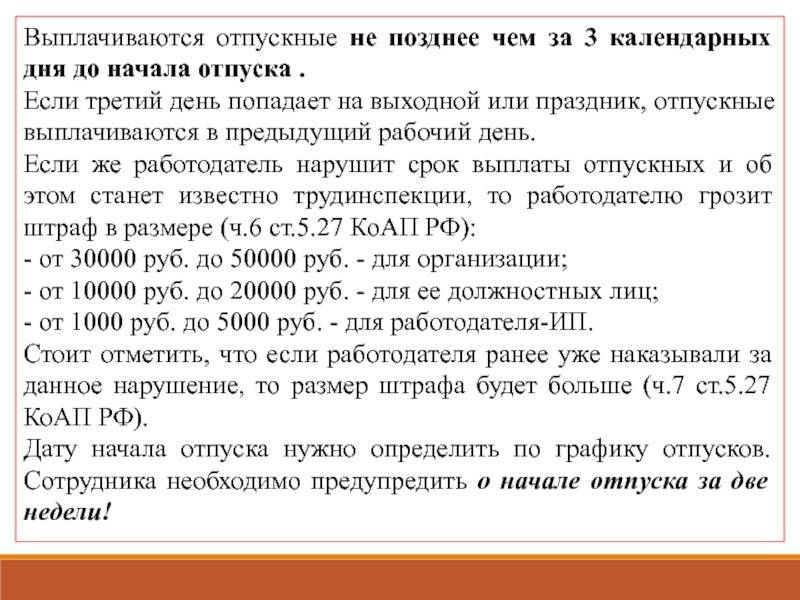

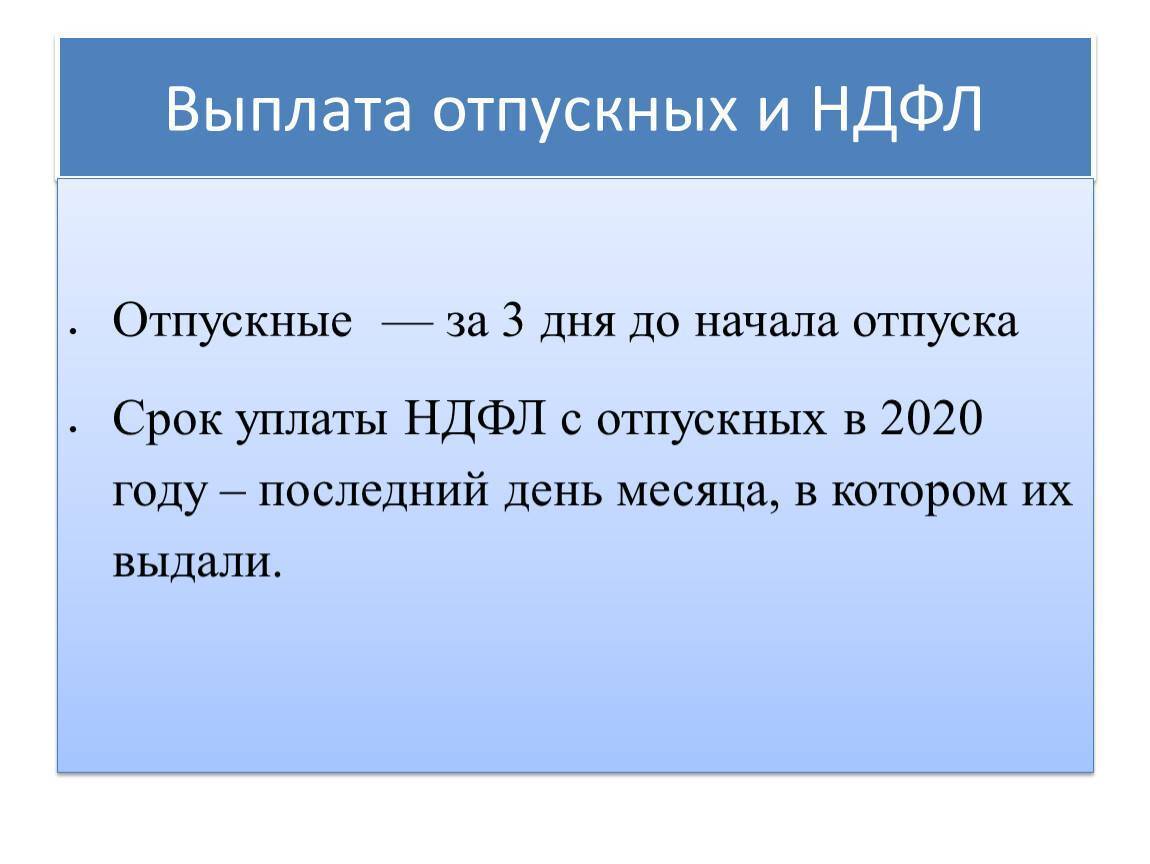

Право на получение отпуска возникает по истечении 6 месяцев с момента трудоустройства. Последующие отпуска предоставляются за каждый год работы в соответствии с установленной на предприятии очередностью, утверждаемой за 1 месяц до начала календарного года (до 1 декабря). График отпусков является обязательным для всех организаций и всех работающих без исключения. Отпусков у работника может быть несколько (в пределах установленных дней), но один из них – не менее 14 дней. На основании графика отпусков работодатель информирует о дате наступления отпуска за 2 недели и за 2 недели работник должен написать заявление на отпуск, где нужно указать длительность и сроки отпуска. Отпускные работодатель обязан перечислить не позднее трех дней до отпуска.

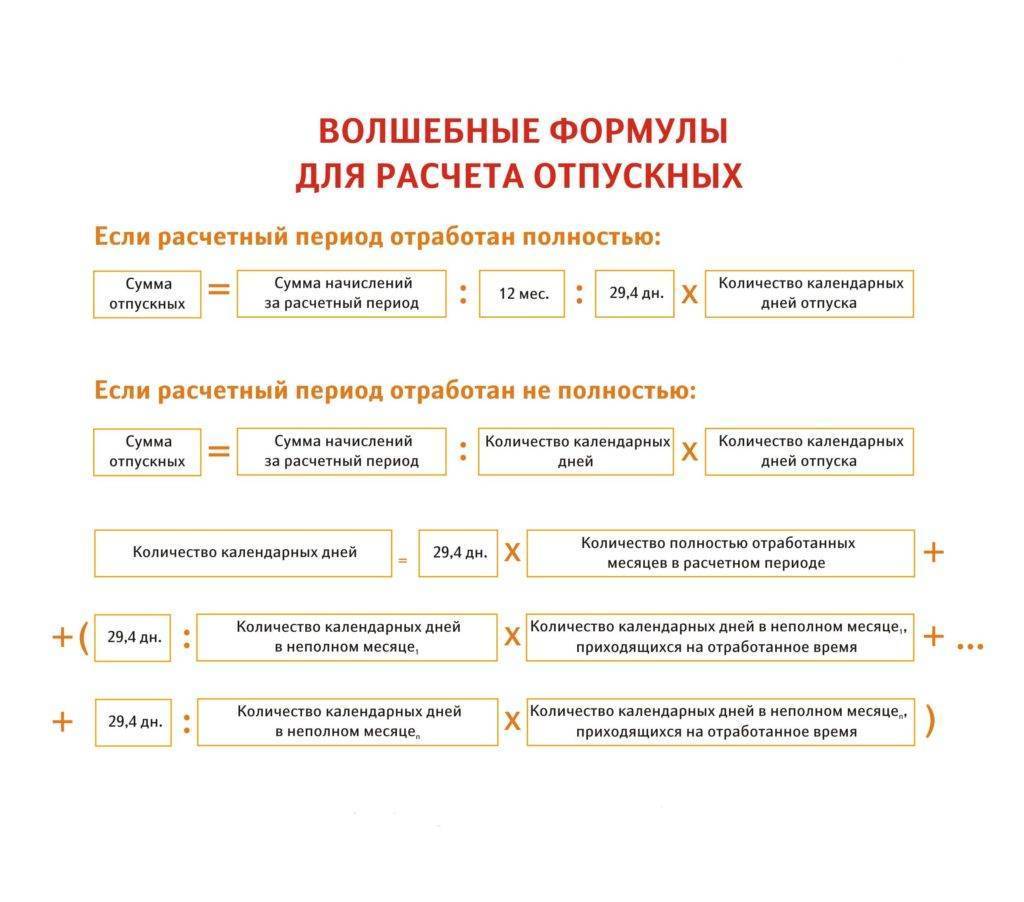

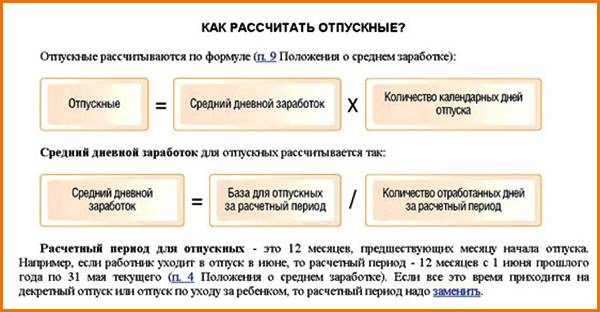

Как рассчитываются отпускные

Если говорить о самом стандартном способе вычисления отпускных, не предполагающем оговорок, то он осуществляется в два простых этапа:

- в первую очередь бухгалтер занимается расчетом среднедневного заработка. Для того, чтобы получить искомую цифру, требуется перемножить зарплату, которая была начислена сотруднику за расчетный период и среднемесячное число дней (для месяцев, длиной в 31 день этот коэффициент равняется 29,3);

- после того, как бухгалтер получает СДЗ, он может переходить к следующему этапу – вычислению отпускных. Отпускные, в свою очередь, состоят из двух множителей. Первый множитель – это непосредственно СДЗ, а второй – количество суток, на протяжении которых работник находился в отпуске.

Расчетные формулы, используемые в разных случаях расчета отпускных

При этом, следует учитывать, что на счет работнику попадает не та сумма, которая получается у бухгалтера в первоначальных расчетах. Компенсации за отпуск в результате оказываются чуть меньше из-за того, что бухгалтерия удерживает НДФЛ, что происходит непосредственно в день перевода отпускных на рабочую карту сотрудника. Сами НДФЛ должны поступить в бюджет в течение того же месяца, когда были начислены отпускные.

Государственные праздники не входят в число дней, за которые работник может получить отпускные

Каков штраф за несвоевременную выплату отпускных?

Штраф за несвоевременную выплату отпускных выписывается работодателю на основании положений административного и уголовного законодательства. Рассмотрим, о каких его величинах может идти речь.

Срок выплаты отпускных — разъяснения Роструда

Отпускные не выплатили вовремя: административные санкции

Невыплата отпускных в срок: уголовное преследование

Итоги

Срок выплаты отпускных — разъяснения Роструда

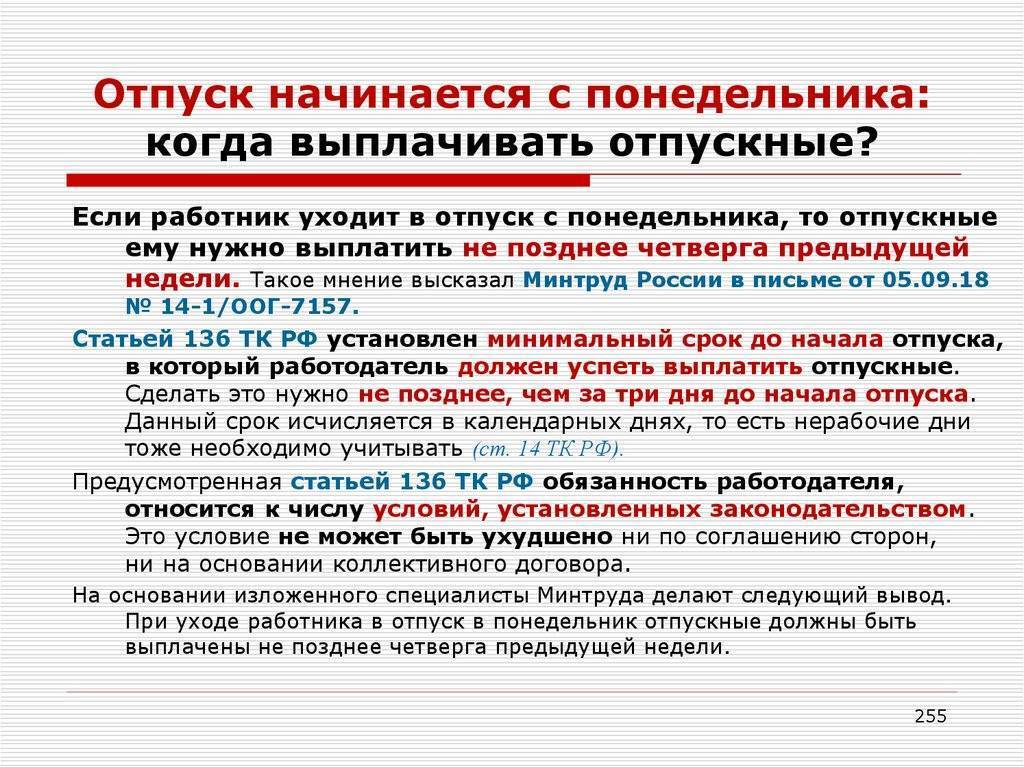

Срок выплаты отпускных установлен 136 статьей Трудового кодекса РФ и составляет 3 календарных дня до начала отпуска. В 2018 году Роструд в письме от 06.06.2018 №ТЗ/3464-6-1 разъяснил вопрос о том, какой крайний день для выплаты отпускных: 3 полных дня до начала отпуска.

То есть если отпуск начинается в понедельник, рассчитаться с работником нужно до 0 часов четверга. Если выплата пройдет пятницей, работник вправе требовать компенсацию за несвоевременную выплату причитающейся ему суммы по ст.

236 ТК РФ (а это, напомним, не менее 1/150 ставки рефинансирования ЦБ РФ, действовавшей на дату наступления обязательств), а трудовики привлечь к административной ответственности.

Подробности см. в публикации «Если отпуск с понедельника, выдать отпускные в пятницу нельзя».

Будет ли штраф, если сотрудник попросил отпуск уже завтра, и на выплату опускных за 3 дня нет времени? На этот вопрос ответил заместитель руководителя Федеральной службы по труду и занятости И. И. Шкловец. Ознакомьтесь с мнением чиновника, получв пробный бесплатный доступ к КонсльтантПлюс.

Отпускные не выплатили вовремя: административные санкции

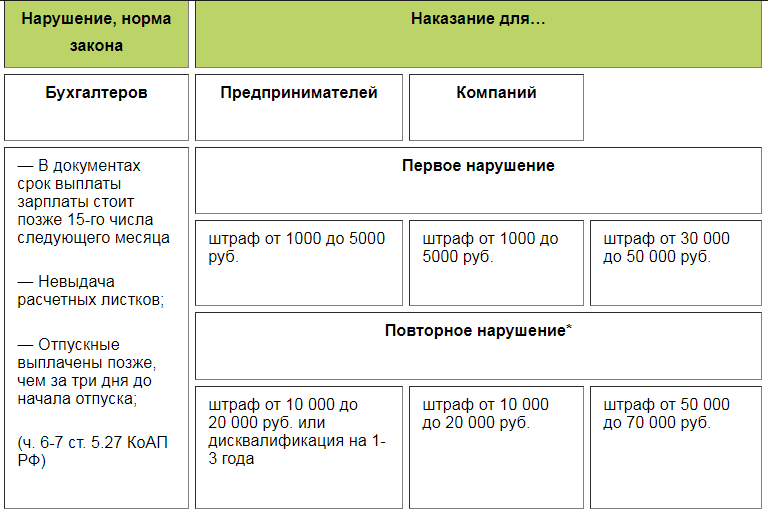

При невыплате отпускных в срок (за 3 дня до отпуска) и в полном объеме Трудинспекция вправе оштрафовать (п. 6 ст. 5.27 КоАП РФ):

- руководителя фирмы-работодателя — на 10–20 тыс. руб.;

- работодателя-ИП — на 1–5 тыс. руб.;

- юрлицо — на 30–50 тыс. руб.

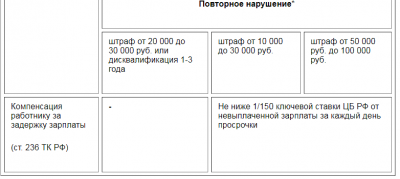

Если же работодатель когда-либо вновь допустит несвоевременную выплату отпускных (или выдаст их не в полном объеме), это может привести к таким санкциям, как:

1. Повышенный штраф:

- директору — до 30 тыс. руб.;

- работодателю-ИП — до 30 тыс. руб.;

- работодателю-компании — до 100 тыс. руб.

2. Отстранение от работы директора на 1–3 года.

Санкции в отношении работодателя могут быть еще более жесткими и применяться в соответствии с УК РФ.

Невыплата отпускных в срок: уголовное преследование

В отношении работодателя, не выплатившего отпускные в срок и в полном объеме, может быть инициировано уголовное преследование, если:

- Отпускные выплачены менее чем наполовину, при задержке более чем на 3 месяца (п. 1 ст. 145.1 УК РФ). И тогда к руководящему лицу работодателя могут быть применены санкции в виде:

- наложения штрафа до 120 тыс. руб.;

- штрафа в пределах размера годового дохода нарушителя;

- запрета занимать руководящую позицию в течение 1 года;

- обязательных работ до 2 лет;

- тюремного заключения до 1 года.

- штрафом в величине 100–500 тыс. руб.;

- штрафом в величине дохода лица-нарушителя за 3 года;

- обязательными работами до 3 лет (возможно, с запретом занимать должность);

- тюремным заключением до 3 лет (также с возможным запретом занимать должность).

- Отпускные не выплачены полностью при задержке, превышающей 2 месяца (п. 2 ст. 145.1 УК РФ). Санкции при таких прецедентах в отношении директора или ИП могут быть представлены:

В случае если указанные деяния привели к тяжким последствиям, речь может идти о более жестких санкциях (п. 3 ст. 145.1 УК РФ). Это:

- штраф 200–500 тыс. руб.;

- штрафная сумма в пределах дохода нарушителя за 1–3 года;

- лишение свободы на 2–5 лет (с дисквалификацией или без нее).

Рассмотренные административные и уголовные санкции могут сочетаться между собой. Например, директор может сначала задержать отпускные, допустив административное нарушение (и получив штраф), а после неосуществления их выплаты в течение 2 месяцев получить обвинение по УК РФ.

Санкции предусмотрены и за непредоставление отпуска сотрудникам, и за отсутствие графика отпусков, и за его несоблюдение. Какие именно? Узнайте в Готовом решении от КонсультантПлюс, получив пробный бесплатный доступ к системе.

Итоги

Работодатель, не выплативший вовремя и в полном объеме отпускные, может быть оштрафован и дисквалифицирован на основании норм административного законодательства и даже лишен свободы на основании положений уголовного законодательства. В случае повторных нарушений санкции могут быть ужесточены.

Узнать больше о наказаниях, применяемых к работодателям, вы можете в статьях:

«Каков штраф за непредоставление отпуска работнику?»;

«Уголовная ответственность за неуплату страховых взносов».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Штрафы за несвоевременную выплату отпускных в 2018 году

Другая причина, к сожалению, также часто встречающаяся, — неосведомленность бухгалтера в трудовом законодательстве. Однако при задержке отпускных компенсацию необходимо начислить в любом случае, какой бы уважительной причина ни была. Сроки выплаты социальных пособий Выплата пособий по временной нетрудоспособности, по беременности и родам, а также ежемесячного пособия по уходу за ребенком регулируется Федеральным законом от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ).

Крайний срок для выплаты пособий Начислить каждое из перечисленных пособий бухгалтеру нужно в течение 10 календарных дней с момента, когда работник представит все необходимые для назначения пособия документы. А выплатить деньги — в ближайший после начисления день, установленный для выдачи заработной платы (ч. 1 ст. 15 Закона № 255-ФЗ). Как определить, в какой срок нужно выплатить пособие, покажем на примере.

Пример 2. О.В.

Процедура выдачи

За сколько дней до отпуска выплачиваются отпускные?

Конкретный срок, в который должны быть произведены отпускные выплаты, строго установлен нормами основного закона страны, затрагивающего регулирование трудовых отношений, — Трудовым кодексом РФ.

Так, согласно нормам ТК РФ, срок выплаты отпускных установлен в 3 дня до начала отпуска.

Зачастую работники не знают о том, указан срок в 3 днях календарных или рабочих. Исчисление количества дней в случае начисления отпускной суммы производится в календарных днях и это следует знать каждому.

При этом если трехдневный срок приходится на какой-либо праздничный выходной день или нерабочий выходной день по графику предприятия, то деньги должны быть перечислены работнику до наступления этого дня. Никаких исключений в этом случае не предусматривается и при зачислении на зарплатную банковскую карту работника. В том случае, когда банковская структура, которая должна была производить отчисления, не работает в выходной день (что чаще всего и случается), то деньги должны быть переведены накануне этого дня. Работодатель должен учитывать это обстоятельство.

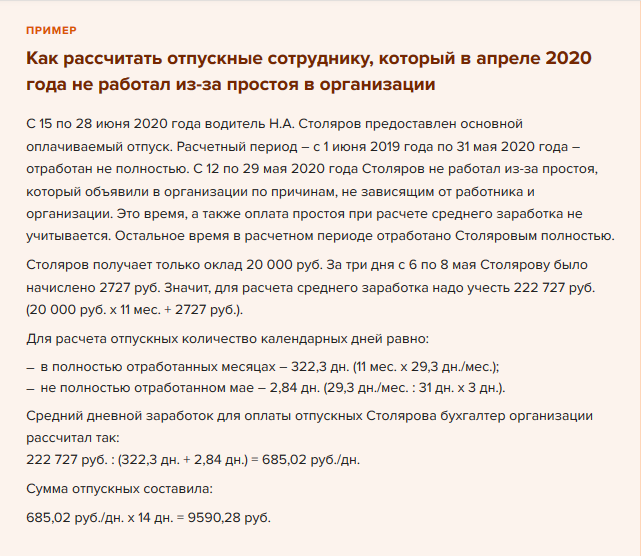

Сложности с выплатой и расчетом отпускных зачастую возникают тогда, когда отпуск начинается с 1 числа какого-либо месяца. Тогда по всем правилам отпускные должны быть начислены до 27 или 28 числа предыдущего ему месяца, но заработная плата за этот месяц еще не начислена. В этом случае следует рассчитать заработную плату за предшествующий месяц, после чего произвести расчет подлежащих выплате отпускных. Если же размер заработка претерпит изменения, то в таком случае будет выполнен перерасчет и доплата на недостающую сумму или же удержание излишне выплаченной.

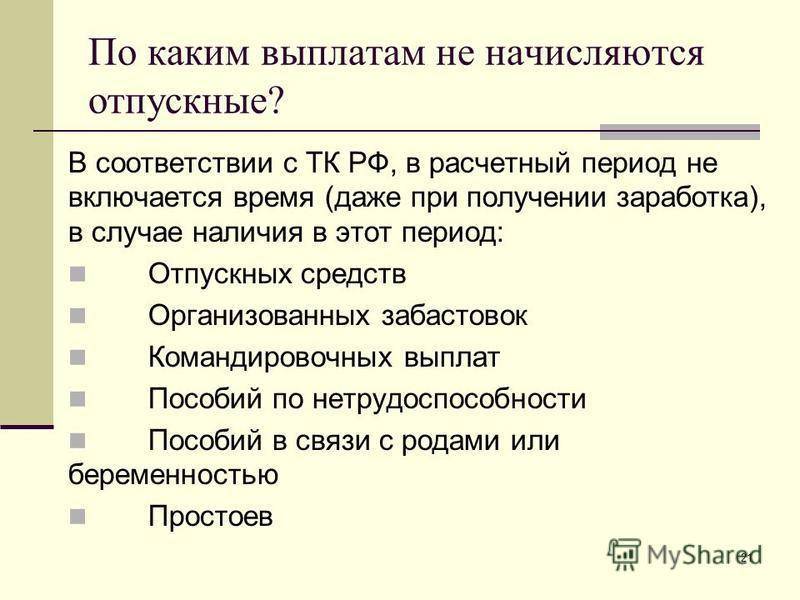

Материальная помощь и оздоровительные

Материальная помощь сотруднику, выплачиваемая в том периоде, за который производится расчет отпускных, не принимается во внимание. По решению руководящего звена к отпускным начислениям работников этого предприятия помимо начисленных денег в качестве основных могут применяться дополнительные надбавки

В частности, такой доплатой может служить материальная помощь. Выступать она может в качестве фиксированной одинаковой суммы каждому работнику, лучшим специалистам предприятия, показавшим высокие показатели работы или не имеющим взысканий и замечаний за рассчитываемый период

По решению руководящего звена к отпускным начислениям работников этого предприятия помимо начисленных денег в качестве основных могут применяться дополнительные надбавки. В частности, такой доплатой может служить материальная помощь. Выступать она может в качестве фиксированной одинаковой суммы каждому работнику, лучшим специалистам предприятия, показавшим высокие показатели работы или не имеющим взысканий и замечаний за рассчитываемый период.

Но, следует принимать во внимание тот факт, что ни материальная помощь, ни оздоровительные отчисления не должны быть учтены при расчете отпускных сумм

При уходе в декрет

260 статья ТК РФ гарантирует каждой женщине, выходящей в отпуск, связанный с беременностью и родами, возможность воспользоваться основным трудовым отпуском непосредственно до ухода в социальный, после его окончания или и вовсе после окончания срока отпуска, предоставленного для ухода за ребенком.

Что касается выплаты компенсации за дни трудового отпуска, которые не были использованы, то возместить отпускное время денежным эквивалентом можно только за те дни, что превышают установленный срок отпуска в 28 дней.

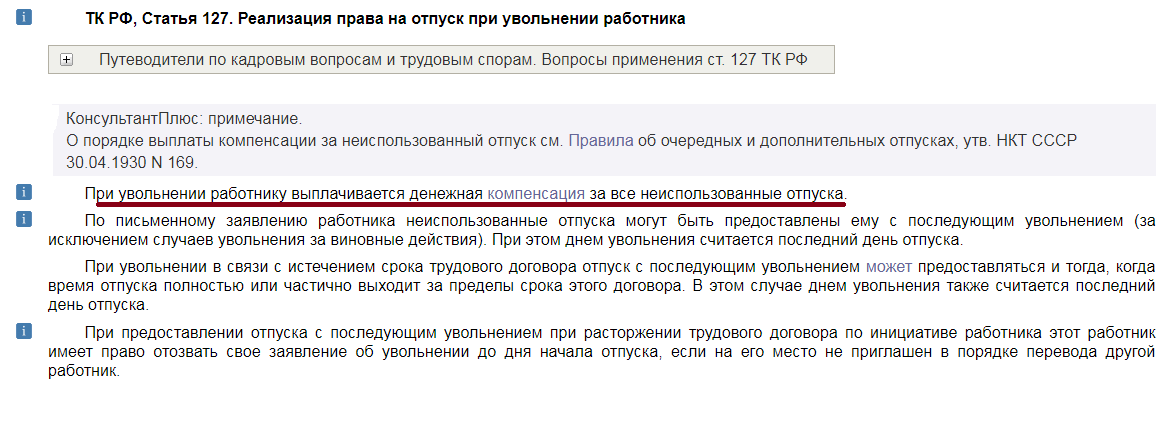

При увольнении

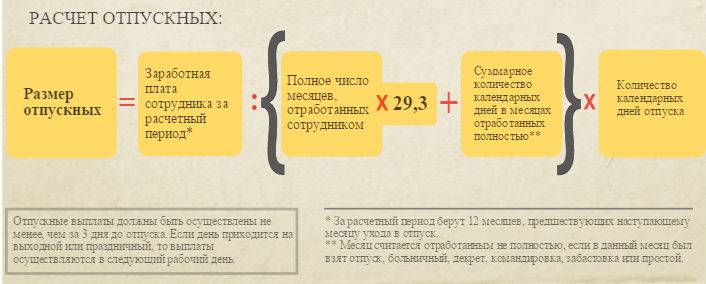

Для того чтобы вывести сумму, полагающуюся работнику в качестве отпускных, или компенсации за неиспользованный трудовой отпуск в первую очередь необходимо произвести расчет СДЗ, о котором говорилось выше, за период в 12 месяцев, которые непосредственно предшествуют началу отпуска. Только после этого можно производить расчет отпускных или компенсации по следующей формуле:

Рассчитывая отпускные выплаты, следует иметь ввиду, что не учитываются в количество выходные и праздничные дни, а, следовательно, они не подлежат оплате.

Окончательный расчет с работником, подлежащим увольнению, должен быть произведен в день, признанный официально днем увольнения. В противном случае это может послужить причиной для его обращения в суд с иском о нарушении срока выплаты.

Какие проблемы связаны с оформлением ненормированного рабочего дня

На предприятиях, где предполагается возникновение ситуаций, которые могут увеличить работу на неопределенное время, законом разрешается заключать трудовые договора с ненормированным рабочим днем

Важно заблаговременно об этом позаботиться при подписании соглашения с сотрудником. В соответствии со статьей 119 Кодекса работодатель в этом случае обязан предоставить работнику дополнительно к основному ежегодному отпуску три дня. При этом оплата сверхурочных часов не предполагается

При этом оплата сверхурочных часов не предполагается.

Примером может служить решение суда в пользу работодателя, в споре с водителем, который постоянно работал больше восьми часов в день. В данном случае о возмещении потраченного времени не могло быть речи в связи с тем, что был подписан контракт с ненормированным рабочим днем. Вдобавок ко всему, такие договора обычно включают в себя пункт компенсации в виде определенного процента от оклада. Что и было выяснено судом. Водитель ежемесячно получал доплату к зарплате в виде пятидесятипроцентной прибавки к окладу за сверхурочный рабочий день.

Приведенный пример во многом показателен. Он определяет, как руководитель предприятия обязан продумывать каждый шаг в организации производственных процессов. Правильно поставленная работа кадровых служб — залог спокойствия и порядка на предприятии. От нее во многом зависит, с каким настроением будут работать сотрудники предприятия. Предоставление права на отдых одна из многих обязанностей работодателя, за исполнением которой он обязан следить.

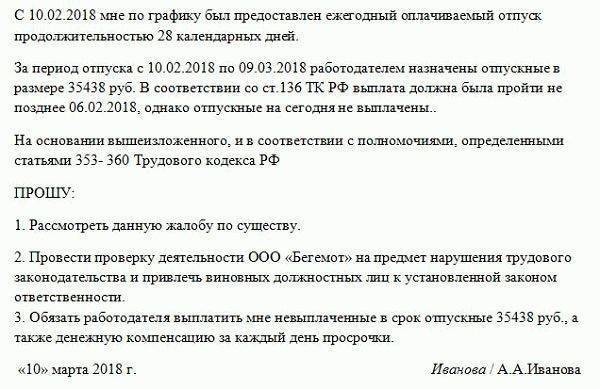

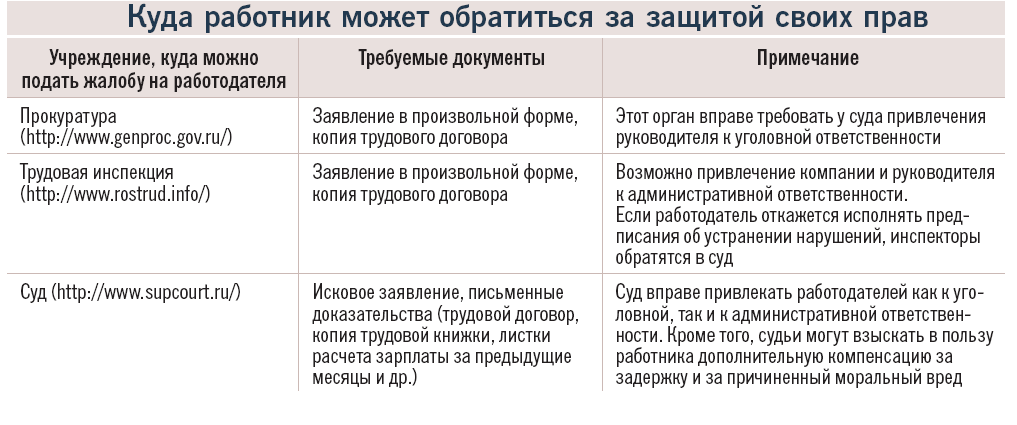

Куда обращаться, если не выплатили отпускные

Но если это не принесло результатов, гражданин может подавать заявление в указанные инстанции для привлечения руководства фирмы к ответственности.

Заявление составляется в свободной форме с соблюдением правил ведения официальной документации и указанием таких сведений:

- Реквизиты: Ф. И. О. лица, которому направляется документ, Ф. И. О., адрес прописки и контактный номер телефона заявителя, полное наименование организации-работодателя с указанием формы собственности, контактного телефона, адреса расположения головного офиса и Ф. И. О. руководителя.

- Суть жалобы: дата ухода в отпуск согласно графику, сумма, положенная к выплате, ожидаемая дата выплаты, количество дней задержки.

- Ссылка на документ, на основании которого заявитель сотрудничает с организацией (трудовой договор), его реквизиты.

- Требования заявителя: рассмотрение жалобы, проверка деятельности предприятия, взыскание с работодателя задолженности вместе с компенсацией.

- Дата составления документа и подпись.

Образец заявления о несвоевременной выплате отпускного вознаграждения для инспекции труда:

Ответственность и за несвоевременную выплату

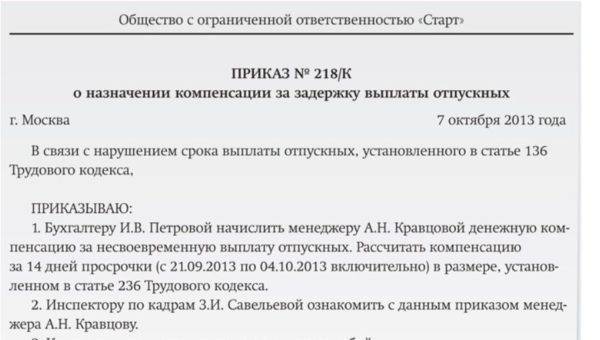

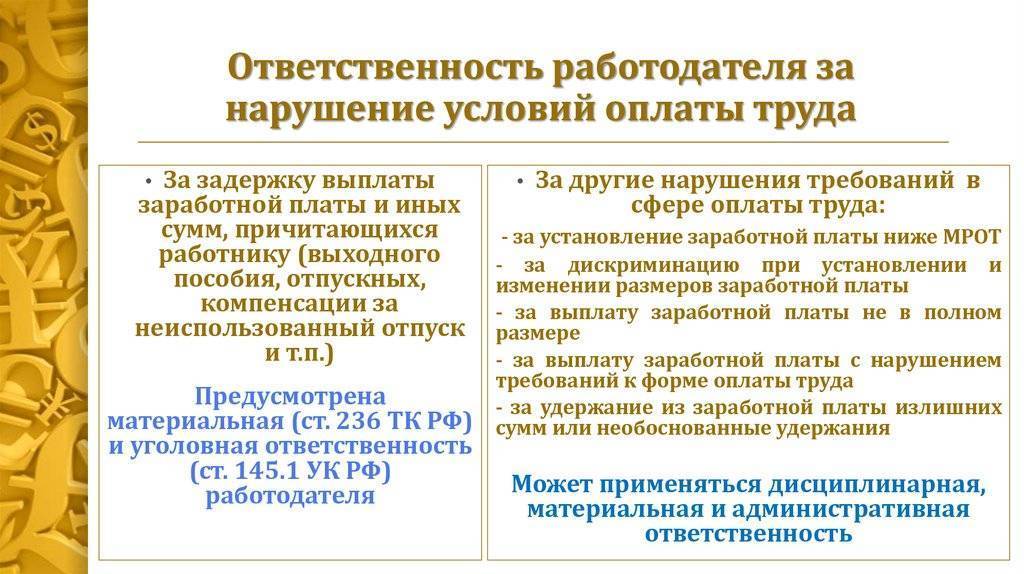

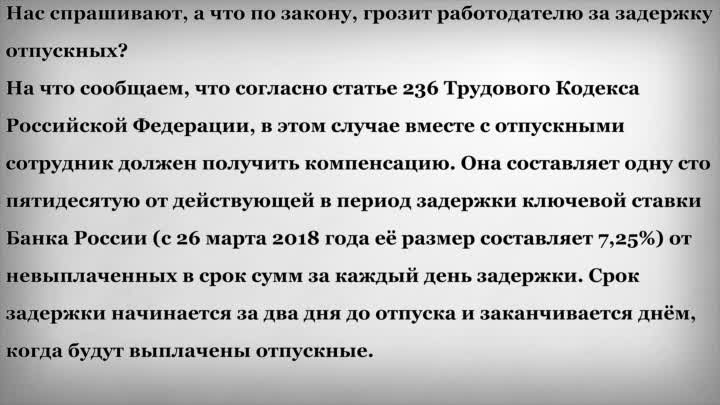

Задержка выплаты пособий и отпускных предусматривает материальную ответственность, предусмотренную ст. 236 Трудового кодекса РФ. Сотрудники бухгалтерии зачастую ошибаются не по злому умыслу, а вследствие незнания или неосведомленности, но иногда возникает умышленное противоправное деяние.

В большинстве случаев работодатель привлекается к материальному наказанию за невыплату. При более продолжительном периоде просрочки возникает уголовная ответственность.

Возможные варианты правонарушений и ответственность за них:

- Административное — за нарушение трудовых прав работника, возникновение аналогичного нарушения ранее грозит дисквалификацией для директора.

- Выплата процентов за просрочку — сумма зависит от сроков задержки.

- Неблагоприятные последствия со стороны ФНС — выплаченная компенсация не фиксируется в расходах по заработной плате, проценты не связаны с режимом труда и отдыха. Данные расходы не учитываются в составе внереализационных.

Решения Арбитражных судов указывают на необоснованность включения компенсационных выплат в состав расходов по налогу на прибыль.

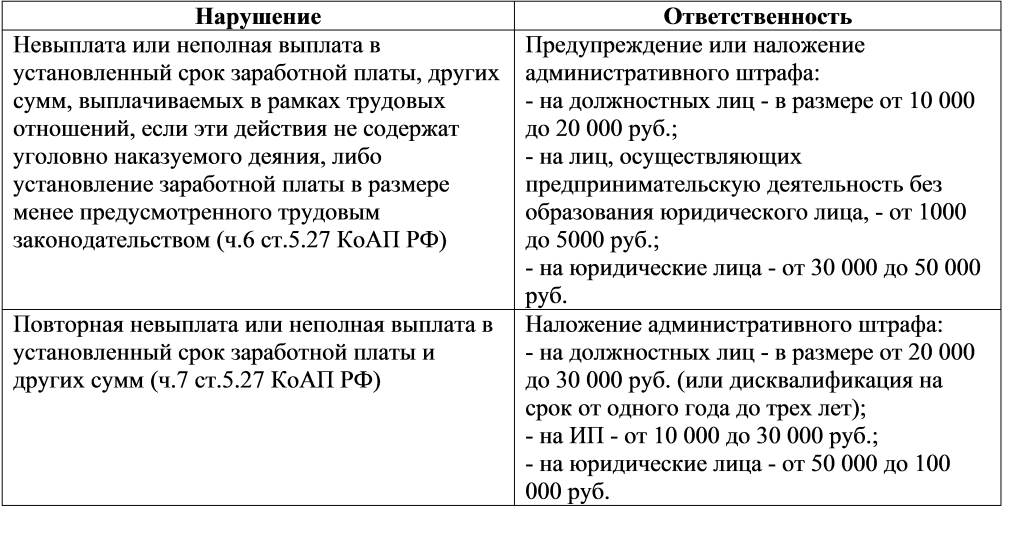

Размеры штрафов в 2019 году за первичное, повторное нарушение

Административное наказание (п.6 ст. 5.27 КоАП РФ) за несвоевременную выплату отпускных составляет:

Нарушитель | Сумма штрафа | |

| Нарушение выявлено впервые | Повторное нарушение | |

| Должностное лицо | 10000-20000 руб. | 20000-30000 руб., дисквалификация на срок 1-3 года |

| Частный предприниматель | 1000-5000 руб. | 10000-30000 руб. |

| Юридическое лицо | 30000-50000 руб. | 50000-100000 руб. |

Санкции в отношении недобросовестного работодателя могут применяться и более жесткие, вплоть до уголовного наказания.

Уголовная ответственность

Руководитель, нарушивший свои обязанности по выплате отпускных сотруднику, может быть подвергнут уголовному преследованию по п.1 ст.145.1 УК РФ при частичной задержке выплат более, чем на 3 месяца:

- штраф до 120000 руб. или годового заработка нарушителя;

- запрет занимать руководящую должность в течение 1 года;

- обязательные работы (до 2-х лет);

- лишение свободы на 1 год.

Полная невыплата отпускных более 2-х месяцев (п.2 ст.145.1 УК РФ) грозит главе предприятия наложением штрафа в размере 100000-500000 руб. или его дохода за 1-3 года, обязательными работами (с возможным запретом занимать руководящую должность) или тюремным заключением до 3-х лет.

Административное и уголовное наказание могут сочетаться. Руководитель сначала может получить административный штраф за задержку, а если выплата через 2 месяца не осуществится — уголовное преследование

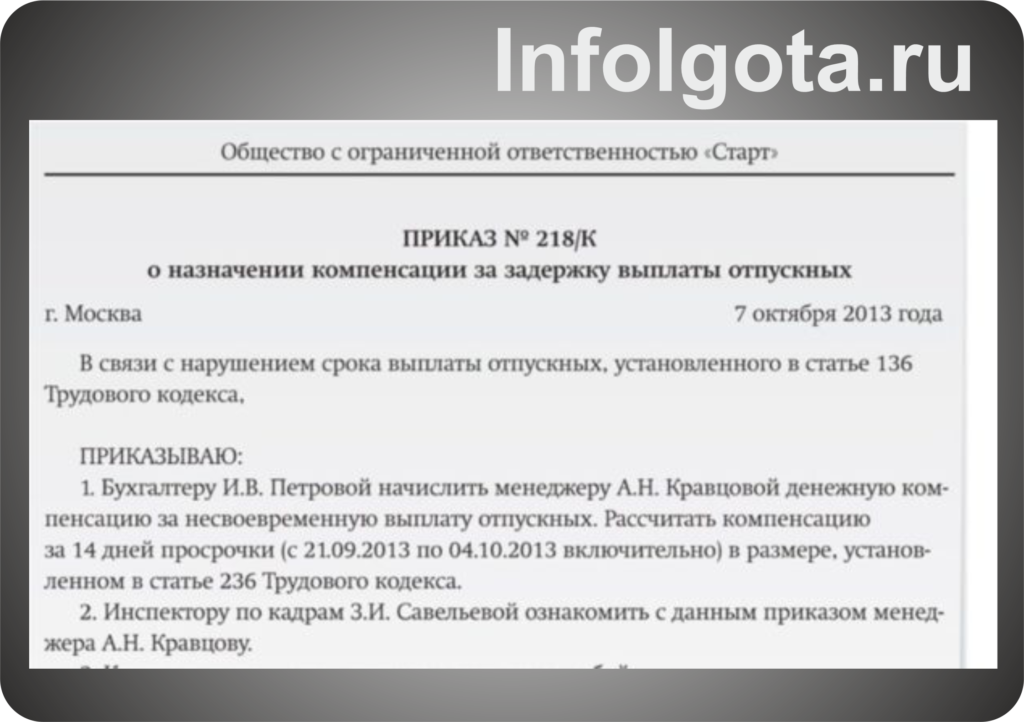

Расчет компенсации

Компенсация за задержку по оплате полагающегося отдыха трудящегося рассчитывается за каждый день просрочки, основываясь на ключевую ставки рефинансирования Цетробанка России, но не меньше суммы, рассчитанной по формуле:

К=ОТ*СЦБ/150*Дн., где

ОТ — сумма начисленных отпускных;

СЦБ — действующая ставка Центробанка на момент правонарушения;

Дн. — дни просрочки выплаты.

Значение ключевой ставки ЦБ РФ периодически пересматривается

Пример

Исходные данные:

Работнику Горину А.Л. подписан приказ на отпуск с 16.09.2019 г.

Согласно утвержденному производственному календарю 14 и 15 сентября (суббота и воскресенье) являются выходными, отпускные необходимо перечислить не позднее 12 сентября.

Если перечисление осуществляется через кредитное учреждение, то необходимо учитывать также график работы банка, так как работник должен именно получить отпускные за три дня.

За 2019 г. Горину А.Л. были начислены отпускные в размере 28 000 рублей, в том числе НДФЛ 3640 руб. По факту сотрудник получил отпускные лишь 20 сентября (7 дней просрочки)

Ключевая ставка ЦБ РФ 06.09.2019 г. установлена на уровне 7,00%, последнее заседании совета директоров привело к ее снижению на 0,25%.

Расчет:

Компенсация = (28000-3640)*7,00/150*7= 79,58 рублей.

Подоходный налог с компенсации не удерживается, компенсационные выплаты не учитываются в исчислении налога на прибыль, а также УСН «Доходы минус расходы», но включаются в базу для начисления страховых взносов.

Причины возникновения просрочек

Невыплата отпускных в установленные сроки – это серьезные правонарушение со стороны работодателя. Но на практике такая ситуация встречается довольно часто. Обычно это связано со следующими причинами:

- расчетные ошибки, совершаемые неопытными бухгалтерами, причем иногда ошибки допускают даже опытные специалисты;

- нерасторопность расчетного отдела, который запаздывает с расчетами, что приводит к задержкам перечисления средств;

- перерасчет отпускных из-за изменения размера заработка работника;

- на счету компании отсутствует достаточное количество средств.

Важно! Из-за пандемии коронавируса задержка отпускных и даже зарплат стала частой ситуацией, поскольку у компаний появились серьезные финансовые проблемы.

Иногда просрочка выплаты отпускных происходит по вине самого работника. Существуют специалисты, которые имеют право по требованиям законодательства уйти в отпуск в любой момент времени.

К ним относятся многодетные мамы, несовершеннолетние сотрудники, люди, усыновившие маленьких детей или ухаживающие за ребенком-инвалидом, а также инвалиды войны и ветераны боевых действий. К таким лицам относятся даже официальные жены военнослужащих, которые проживают совместно со своими супругами на территории военных городков.

Если работодатель получает заявление о выходе в отпуск от такого работника, то он обязан отпустить его даже не учитывая положения графика отпусков. Поскольку отпустить сотрудника надо на следующий день после получения заявления, то появляется вынужденное опоздание с перечислением отпускных выплат.

При таких условиях работодателю необходимо рассчитать и выплатить средства как можно скорее. Обычно в таких ситуациях не привлекается к ответственности руководитель, поскольку работник осознает причину просрочки.

Дополнительные вопросы

Нужно ли начислять НДФЛ

В пункте 3 статьи 217 НК РФ среди выплат, не облагаемых НДФЛ, указаны компенсации, связанные с выполнением налогоплательщиком трудовых обязанностей. Сюда относят и компенсацию за задержку выплаты отпускных, социальных пособий и т. п. Тот факт, что подобные компенсации не облагаются НДФЛ, подтверждает и Минфин России в письмах от 23.01.2013 № 03-04-05/4-54 и от 18.04.2012 № 03-04-05/9-526.

Если вы выплачиваете компенсацию, превышающую минимальный размер (больше 1/300 ставки рефинансирования), удерживать НДФЛ также не нужно (письмо Минфина России от 28.11.2008 № 03-04-05-01/450).

Нужно ли начислять страховые взносы при просрочке отпускных и пособий

Компенсация за просрочку отпускных и пособий не упомянута в числе выплат, освобождаемых от начисления страховых взносов. На этом основании Минздравсоцразвития России указывает, что компенсации облагаются страховыми взносами во внебюджетные фонды. Об этом говорится в письме от 15.03.2011 № 784-199 (направлено письмом ФСС РФ от 13.04.2011 № 14-03-11/08-3338).

Но у компаний есть неплохие шансы снять их требования в суде. В постановлении от 10.12.2013 г. № 11031/13 Президиум ВАС РФ вынес решение в пользу работодателя: компенсация – это материальная ответственность компании перед сотрудником, исполнявшим свои обязанности. Начисление взносов противоречит подп. «и» п. 2 ч.1 ст. 9 Федерального закона № 212-ФЗ. Кроме того, суд указал на возможность пересмотра похожих дел, которые работодатели ранее проиграли.

Что касается страховых взносов в ФСС РФ на случай травматизма, то здесь ситуация следующая. Начисляются данные взносы на выплаты и иные вознаграждения, начисленные в пользу работников в рамках трудовых отношений (п. 1 ст. 20.1 Федерального закона от 24.07.99 № 125-ФЗ, далее — Закон № 125-ФЗ). В статье 20.2 Закона № 125-ФЗ перечислены выплаты, не облагаемые взносами. И в пункте 2 статьи 20.1 Закона № 125-ФЗ указаны все виды компенсационных выплат, установленных законодательством.

Компенсация за задержку заработной платы, отпускных, пособий и т. п. предусмотрена статьей 236 ТК РФ. На этом основании страховые взносы в ФСС РФ на случай травматизма на ее сумму начислять не нужно.

Как отразить компенсацию в налоговом учете

Компенсация за задержку выплаты отпускных и пособий не относится к расходам на оплату труда. Дело в том, что согласно статье 255 Налогового кодекса к расходам на оплату труда относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (п. 3 ст. 255 НК РФ). А компенсация, предусмотренная статьей 236 ТК РФ, выплачивается в связи с нарушением работодателем трудового законодательства.

По мнению Минфина России (письмо от 31.10.2011 № 03-03-06/2/164), компенсацию нельзя учесть и как внереализационные расходы, то есть нельзя применить и подпункт 13 пункта 1 статьи 265 НК РФ. Но если вы решите все же учесть компенсацию, будьте готовы к тому, что свое мнение придется отстаивать, возможно, в суде. Положительная арбитражная практика по данному вопросу имеется (постановления ФАС Поволжского округа от 30.08.2010 № А55-35672/2009 и от 11.01.2009 № А55-18483/2007).

Почему могут отказать в выплате компенсации

Несмотря на то, что государство практически всегда на стороне работников, случаются ситуации, когда в выплате компенсации за задержку выплат отказывают. Почему это может произойти:

- Несвоевременная выплата отпускных по причинам обстоятельств непреодолимой силы (форс-мажор). Даже если в законодательных документах сказано, что выплата отпускных и пособий должна производиться в не зависимости от вины компании, суд пойдет навстречу работодателя, если он докажет, что в тот период выплата сотруднику была невозможной;

- Оплата сотруднику была произведена. На практике юристов возникали и такие случаи, когда расчет сотрудник получил вовремя, но по каким то причинам обратился в суд, для того, чтобы отсудить компенсацию за якобы невыплаченные отпускные. У компаний, как правило, всегда есть документы, подтверждающие факт выплаты и суд такую претензию отклонит;

- Требуемая компенсация не соответствует действительной. Обращаясь в суд, в исковом заявлении сотрудник прописывают ту сумму, которую по его мнению должен выплатить работодатель. Но на деле оказывается, что сумма намного меньше. Больше той, суммы, которая причитается сотруднику в качестве компенсации все равно не выплатят.

Существует еще один интересный нюанс. Сотрудник имеет право свой отпуск перенести на другой срок. Для этого он должен подать заявление в отдел кадров. В этом случае, если отпуск ему перенесут, компенсацию выплачивать не потребуется.