Предельные базы

Предельные базы устанавливают ежегодно. Минфин уже подготовил проект, в котором закрепил размеры предельных баз для начисления взносов на 2022 год.

Для пенсионного страхования

Предельная величина страховых взносов на 2022 году уже известна – Минфин опубликовал новые лимиты.

По проекту база на обязательное пенсионное страхование индексируется с 1 января 2022 года в 1,069 раза с учетом роста средней заработной платы в России. По подсчетам Минфина новый лимит на ОПС составит 1 565 000 рублей.

В итоге с 1 января 2022 года работодатели начисляют взносы на обязательное пенсионное страхование по тарифу:

- 22 % с выплат, сумма которых не превышает 1 565 000 руб.;

- 10 %, если сумма выплат больше 1 565 000 руб..

Для малого и среднего бизнесу ставку страховых взносов снизили вдвое. Однако выгоду получили не все. «Практическое налоговое планирование» на цифрах показало, кому выгодно снижение взносов.

Для социального страхования

Согласно проекту году база на страхование на случай временной нетрудоспособности и в связи с материнством индексируется с 1 января 2022 года в 1,069 раза с учетом роста средней заработной платы в России.

По подсчетам Минфина новый лимит на социальные страховые отчисления составит 1 032 000 рублей.

С 1 января 2022 года взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством работодатели считают с выплат, сумма которых не превышает 1 032 000 руб. С выплаты больше этой суммы взносы не начисляют.

Для медицинского страхования

Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому со всех выплат без ограничения по сумме работодатели облагают взносами по тарифу 5,1% (ст. 421 НК и постановление Правительства от 26.11.2020 № 1935).

Какой будет предельная база в 2022 году

Предельную базу в 2022 году увеличат на 6,9%. Она составит с 01.01.2022 после утверждения постановления:

- по страховым взносам на обязательное социальное страхование — 1 032 000 рублей;

- по страховым взносам на обязательное пенсионное страхование — 1 565 000 рублей.

В 2021 году предельная база по страховым взносам составляет:

- по взносам на ОСС — 966 000 рублей;

- по взносам на ОПС — 1 465 000 рублей.

Это значит, что по нормам , при достижении заработной платы каждого из работников установленного лимита отчисления в фонды производят:

- на ОПС — по пониженному тарифу;

- на ОСС — прекращают совсем.

Лимит базы для начисления страховых взносов определяется для таких доходов и вознаграждений в пользу работников:

- по трудовым договорам, гражданско-правовым договорам оказания услуг и выполнения работы;

- по договорам авторского заказа, производимых в пользу авторов (иные поступления от продажи имущественных прав не учитываются);

- от предпринимательской или иной, приносящей доход, деятельности.

ВАЖНО!

По страховым взносам на ОПС индивидуальных предпринимателей «на себя» предельная величина базы для начисления страховых взносов не применяется.

Основные показатели пенсионного обеспечения в России в 2022 году

При формировании бюджета ПФР на 2022 год закладывались следующие основные характеристики пенсионного обеспечения в РФ (в сравнении с 2021 годом):

| Показатель | в 2021 году | в 2022 году |

|---|---|---|

| Параметры индексации пенсий | ||

| Индексация страховой пенсии неработающим пенсионерам с 1 января, в % | 6,3 | 5,9 |

| Стоимость 1 пенсионного коэффициента, в руб. | 98,86 | 104,69 |

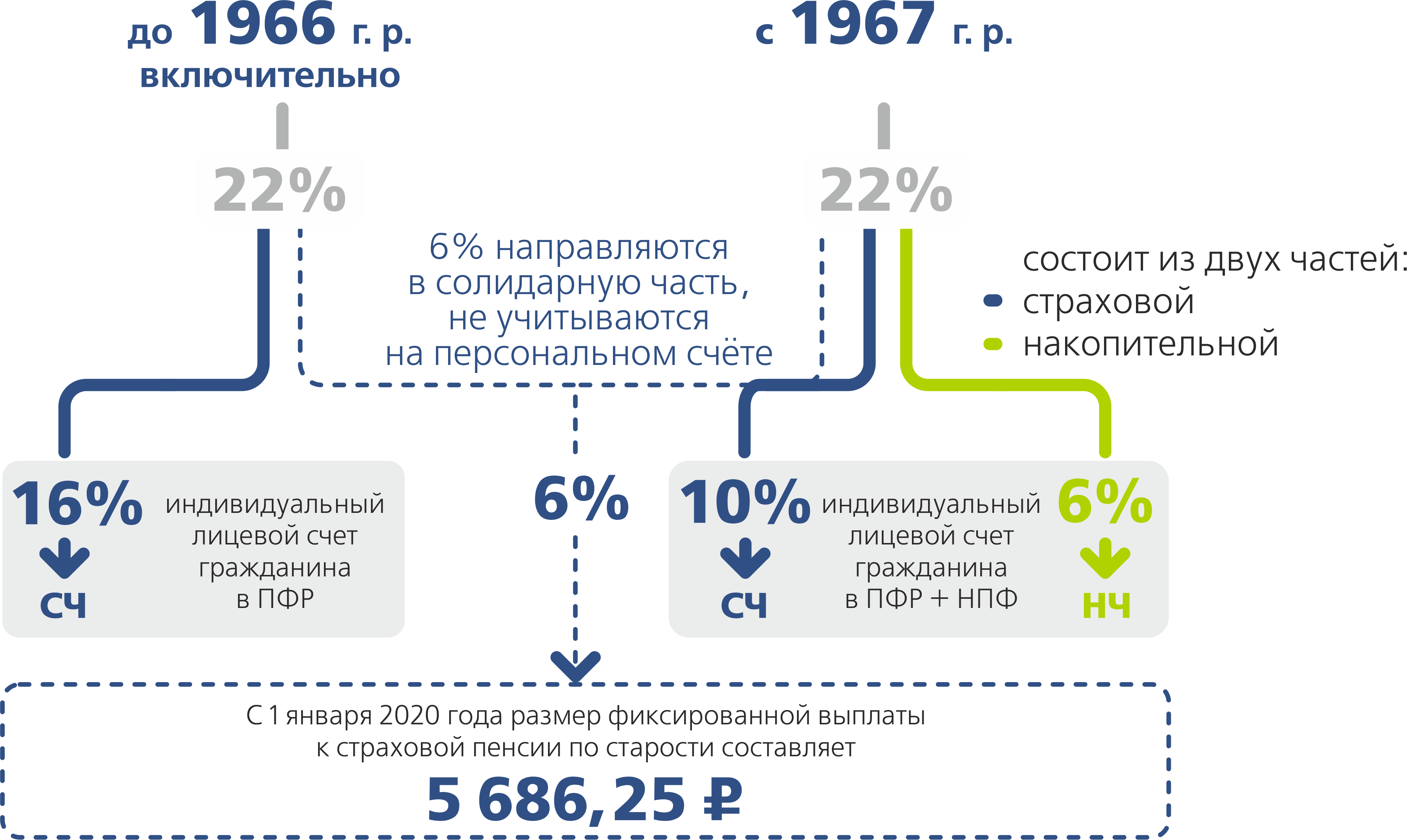

| Фиксированная выплата к страховой пенсии, в руб. | 6044,48 | 6401,10 |

| Индексация ежемесячных выплат (ЕДВ) с 1 февраля, в % | 4,9 | 5,8 |

| Индексация социальных пенсий с 1 апреля, в % | 3,4 | 7,7 |

| Среднегодовой размер пенсионного обеспечения | ||

| Страховая пенсия в целом, в руб. | 16296,51 | 17115,19 |

| Страховая пенсия по старости у неработающих пенсионеров, в руб. | 17536,58 | 18520,70 |

| Социальная пенсия, в руб. | 10108,82 | 10790,88 |

| Накопительная пенсия, в руб. | 1028,40 | 1821,26 |

| Численность пенсионеров | ||

| Общая численность пенсионеров, тыс. чел. | 43035 | 42793 |

| Получателей страховой пенсии, тыс. чел. | 38998 | 38726 |

| Неработающих получателей страховой пенсии, тыс. чел. | 30840 | 30782 |

| Получателей социальной пенсии, тыс. чел. | 3214 | 3289 |

| Накопительной пенсии, тыс. чел. | 103 | 155 |

С учетом указанных параметров был разработан и одобрен законопроект о бюджете ПФР на 2022 год.

В дальнейшем Правительство может скорректировать некоторые параметры, что в первую очередь связано с ускорившейся инфляцией. Например, индексация ЕДВ с 1 февраля 2022 года может составить 7,4%.

Новый расчет страховых взносов

ФНС России скорректировала форму расчета по страховым взносам, порядок ее заполнения, а также формат представления в электронной форме.

Важно! Приказ ФНС России № ЕД-7-11/875 от 6 октября 2021 г. вступает в силу по истечении двух месяцев со дня его официального опубликования и будет применяться с представления расчета за отчетный период I квартала 2022 года

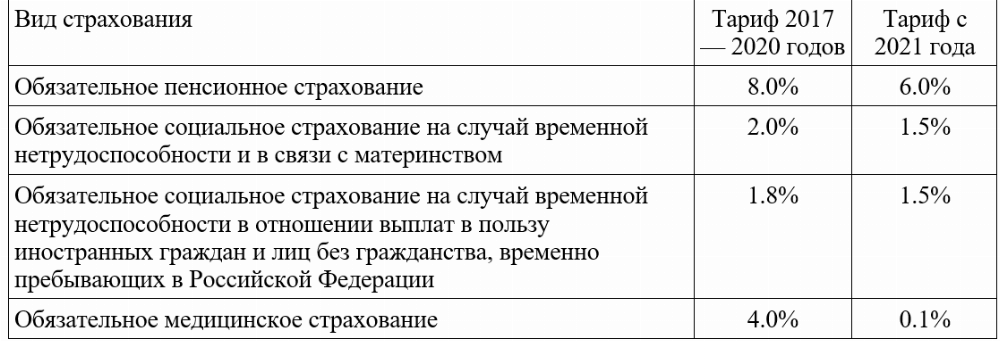

Необходимость внесения поправок в действующую форму расчета по страховым взносам обусловлена изменениями в Федеральный закон от 2 июля 2021 г. № 305-ФЗ. Среди основных нововведений 2022 года – отменена обязанность указания сумм превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на ОСС на случай временной нетрудоспособности и в связи с материнством.

Также изменения внесены в порядок отражения сведений для возможности применения пониженных тарифов страховых взносов российскими организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. Новые нормы действуют и для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи, а также оказывают услуги по разработке, адаптации, модификации программного обе печения для ЭВМ, устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных.

Будет ли повышение страховых взносов с высоких зарплат

В настоящее время работодатели обязаны выплачивать страховые взносы за работников, при этом начисления производятся из расчета – 22% от суммы заработной платы. Но эта формула расчета актуальна только для тех случаев, когда зарплата сотрудника не превышает лимиты в 1,465 миллиона рублей в год. То есть, лимит для такого тарифа – это примерно 122000 рублей в месяц. Для более высокооплачиваемых сотрудников ставка снижается – за них работодатель выплачивает только 10%. Но правительство планировало повысить тариф.

Согласно плану Министерства финансов, такой шаг сумеет существенно увеличить поступления в бюджет. По плану Минфина, если повысится тариф обязательных страховых выплат для сотрудников, которые получают высокие зарплаты, то такой ход принесет в бюджет до 45 миллиардов рублей. Предельная величина зарплат, на которые будет повышаться тариф, – 1,465 миллиона за год.

Нюансы уплаты страховых взносов

Свежие новости предупреждают о том, что в 2022 году ожидаются некоторые перемены – изменится процент страховых взносов, но процедура останется практически неизменной. Оплата в 2022 году будет производиться в стандартном порядке. Сумма всех видов взносов будет переводиться в ФНС России. В тех случаях, если требуется перечисление по ОСС, это оплачивается отдельно – средства поступают в Фонд социального страхования.

Ежемесячная уплата страховых взносов должна переводиться не позднее 15 числа. Исключение составляют случаи, когда 15 число выпадает на выходной день, в такой ситуации крайний срок оплаты переносится на следующий рабочий день

Также важно составлять отчетность строго в указанные сроки. Отчеты подаются ежеквартально, их необходимо предоставить в течение месяца после завершения отчетного периода

При большом количестве кадров – от 10 человек, отчеты разрешено подавать в электронном формате.

Как можно увидеть, ставки страховых взносов в 2022 году будут расти. Изменения коснутся всех индивидуальных предпринимателей и лиц, ведущих частную практику. Сроки уплаты останутся прежними, а также категории лиц, освобожденных от взносов, останутся теми же.

- Отсрочка онлайн-касс до 2022 года

- Выход на пенсию в 2022 году

- Индексация пенсий работающим пенсионерам в 2022 в России

- Пособия матерям одиночкам в 2022 году

- Транспортный налог в 2022 году

Предельная величина базы для начисления страховых взносов в 2020 году

При начислении страховых взносом законодателем устанавливается лимит оплаты труда, после достижения которого предприятие не платит взнос или начисляет его по пониженной ставке. Сумма устанавливается ежегодно в зависимости от роста средней зарплаты в Российской Федерации.

Для 2020 года установлены следующие суммы:

1. По взносам в пенсионный фонд. Стандартный процент отчислений производится с дохода работника, меньшего 1,292 тыс.

рублей. После того, как в течение отчетного периода (года) размер дохода превысит указанный предел, применяется сниженная ставка в размере 10%.

А если субъект предпринимательства относится к льготным категориям, платеж не производится.

2. Обязательное медицинское страхование. По этому отчислению не предусмотрено снижение процентной ставки от стандартной независимо от того, сколько денег заработал наемный работник в течение года.

3. Страховые взносы на временную нетрудоспособность. Ставка применяется для работников, которые получили в текущем году доход в размере менее 912 тыс. рублей. После превышения страховой взнос не уплачивается.

Взносы для индивидуальных предпринимателей

Президент Путин утвердил фиксированные страховые взносы для ИП на 2022 год (Федеральный закон от 15.10.2020 №322-ФЗ). По сравнению с прошлым годом размеры взносов для ИП вырастут с 40 874 руб. до 43 211 руб. Разбивку сумм фиксированных страховых взносов ИП смотрите в таблице

| Вид отчисления | Годовая сумма |

| Фиксированная сумма при доходе не более 300 000 руб. на пенсионное страхование, которое платят в ФНС | 34 445 рублей |

| Сумма с дохода свыше 300 000 руб. на пенсионное страхование, которое платят в ФНС | 34 445 + 1% с дохода свыше 300 000 руб. для остальных ИП |

| Фиксированная сумма на медицинское страхование, которое платят в ФНС | 8766 рублей |

Отмена ставки 15% страховых взносов с 2022 года

На законодательном уровне предполагалось, что с 2021 года будут пониженные страховые взносы. Планировалось введение ставки в размере 15%, но уже в 2022 году это нововведение будет отменено. Соответствующее решение было принято 28 мая, когда Председателем российского Правительства Мишустиным было проведено совещание, посвященное обсуждению объемов финансирования мероприятий общенационального масштаба, нацеленных на восстановление экономики и повышение доходов населения.

Был принят план, включающий в себя девять разделов. В нем были предусмотрены более пяти сотен мер, касающихся различных направлений жизни общества. Одной из основных целей рассматривалось увеличение доходов населения, где было предусмотрено и снижение страховых взносов. Также были рассмотрены такие цели, как стабилизация экономического роста и прогресса, развитие экспорта, импортозамещения и снижение уровня безработицы. Одной из мер было снижение ставок по взносам для МСП до 15%. Но этот проект был приостановлен, ставки страховых взносов в 2022 году изменятся.

Закон о взносах для ИП

Правительство России предприняло ряд мер, нацеленных на изменение социальной политики. Это повлияло на размеры фиксированных страховых взносов в 2022 году. Президент РФ подписал законопроект, которым были утверждены ставки для индивидуальных предпринимателей. Закон № 322-ФЗ был опубликован на официальном портале правительства и вступил в силу с 2021 года.

До выхода этого закона ставки регулировались редакцией статьи 430 НК РФ. В новом законодательном документе содержатся поправки, которые устанавливают новые размеры взносов с 2022 года. Согласно новому законодательству, для предпринимателей с доходом до 300000, на ОПС и которые не производят никаких выплат физлицам, размер страховых взносов будет равняться 34445 рублей в 2022 году.

Важный нюанс: индивидуальные предприниматели, которые прекращают свою деятельность или же завершают частную практику, обязаны на протяжении 15 рабочих дней уплатить начисленные суммы за предыдущий период. Для остальных ИП и лиц, занимающихся частной практикой, сроки сдачи также установлены на законодательном уровне. Вся сумма за год должна быть уплачена не позднее 31 декабря, но разрешено вносить на протяжении года фиксированные платежи в любое удобное время.

Полностью освобождены от уплаты взносов те ИП и лица, занимающиеся частной практикой, которые осуществляют уход за нетрудоспособными лицами: детьми-инвалидами, взрослыми лицами с инвалидностью I группы, а также за родственниками старше 80 лет.

Как предельная база влияет на размер пенсии

Рост предельной базы для взносов на пенсионное страхование негативно отражается на размере будущей пенсии работников. Это происходит, если заработная плата растет медленнее, чем предельная база. Во-первых, тем, у кого большие зарплаты, перестают начисляться пенсионные баллы при достижении годового лимита. А во-вторых, предельная база учитывается при расчете страховой части пенсии. Она находится в знаменателе формулы расчета, а зарплата — в числителе. То есть вычисляется отношение предельной базы к зарплате. И чем больше знаменатель превышает числитель, тем меньше баллов заработал человек.

Котя Мотя

2021-09-28 09:38:19

Эту базу используем с 1 января, правильно?

Страховые взносы за себя

Как специалисты, занимающиеся частной практикой, так и индивидуальные предприниматели, не имеющие наемных сотрудников, также должны вносить средства в счет обязательного страхования. Вот категории налогоплательщиков, которые обязаны уплачивать страховые взносы за себя:

- ИП, работающие без наемных работников;

- адвокаты, нотариусы, юристы (частники);

- оценщики, аудиторы, медиаторы;

- арбитражные управляющие, работающие частно;

- фермерские хозяйства (будут обязаны выплачивать обязательные взносы по фиксированным тарифам с 2022 года);

- другие лица, ведущие частную практику или занимающиеся предпринимательством, без привлечения сотрудников в свое дело.

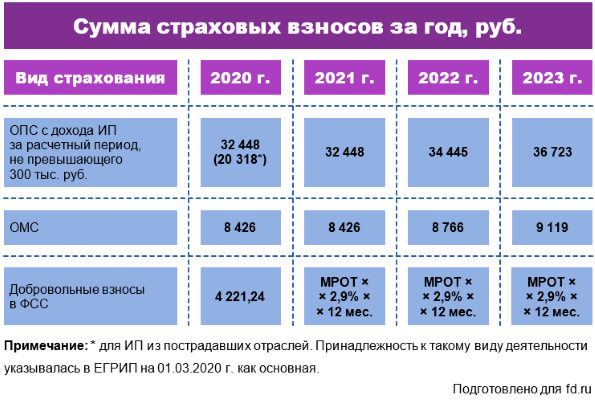

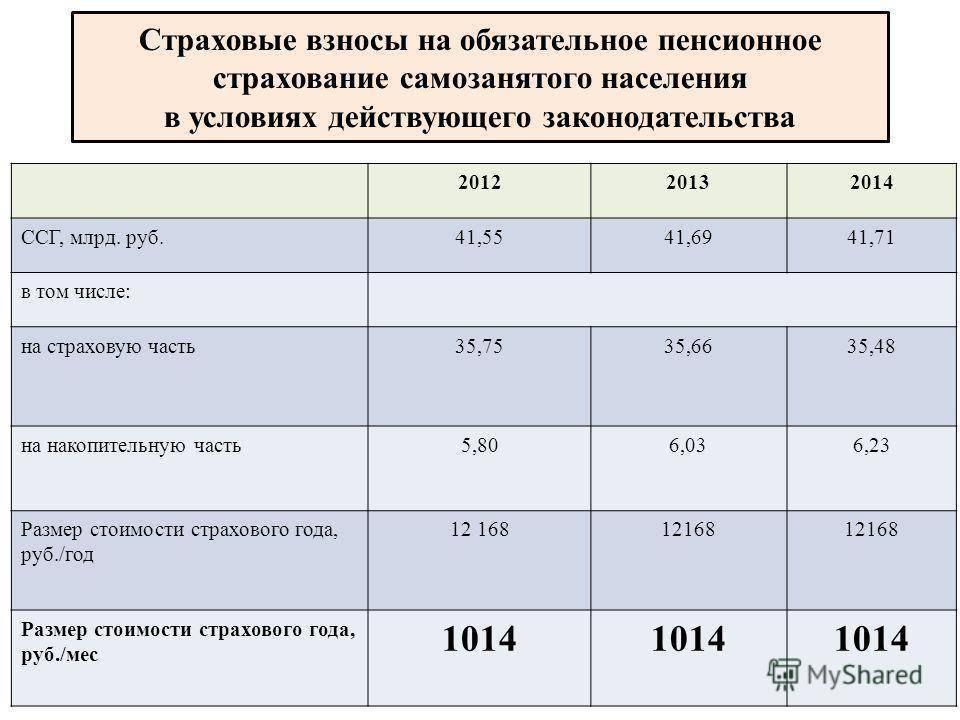

Такие категории регулярно (ежегодно) уплачивают фиксированные суммы в рамках обязательного пенсионного и медицинского страхования. Величины платежей установлены законодательно и определены заранее на расчетные периоды. Так, на данный момент в НК имеются данные о суммах за 2018-2021 годы. Но уже разработан законопроект, корректирующий 430-ую статью второй части кодекса и фиксирующий показатели взносов на период с 2022-го по 2024-ый год.

В 2022 году будут установлены такие фиксированные взносы:

- на пенсионное страхование – 36455;

- на медицинское страхование – 8763.

В 2021 году ставка ОПС составляет 32448 рубля в год, а выплаты за ОМС составляют 8426. Эти ставки актуальны лишь для тех ИП и частников, которые зарабатывают официально не более 300 тысяч рублей в год. Для тех же, чьи доходы превышают этот предел, действует фиксированная ставка плюс 1% от той суммы дохода, которая была получена свыше 300 000 рублей.

Для частников и ИП также существует добровольная оплата страховых взносов. К примеру, на случай потери трудоспособности или же материнства. Для тех, кто хочет в 2022 году получить выплаты по этим видам необязательного страхования, есть требование – они должны произвести платежи в течение 2021 года. Для этих целей необходимо заранее подать заявление, заполненное по соответствующей форме в Фонд социального страхования, и узнать тарифы страховых взносов. При том расчет страховых взносов производится по формуле:

МРОТ умножается на 12, а полученная сумма – на 2,9.

В этой формуле МРОТ – минимальная зарплата в РФ, 12 – количество месяцев, а 2,9 – это процентная ставка соцстрахования.

Что случилось?

Минфин России опубликовал на едином портале для размещения проектов НПА проект постановления об утверждении предельной базы по страховым взносам в ФСС и ПФР. Чиновники намерены увеличить действующую базу в 1,069 раза. Это установленный в 2021 году коэффициент роста средней заработной платы. Благодаря изменениям предельной базы для начисления страховых взносов, увеличится фискальная нагрузка на фонд оплаты труда для работодателей и одновременно уменьшится будущая пенсия для работников с большими заработными платами.

Напоминаем, что в 2022 году изменятся формула расчета предельной базы для расчета предельной базы по страховым взносам, поэтому ее рост с 01.01.2022 будет меньше, чем в прошлые годы. Ее привязали к средней заработной плате.

Пониженные тарифы страховых взносов

Список критериев, которым должна соответствовать организация, чтобы платить взносы по льготным тарифам, приведен в статье 427 НК РФ. Федеральный закон от 02.07.2021 № 305-ФЗ внес в нее поправки. В итоге с 1 января 2022 года применять пониженные тарифы смогут больше предпринимателей.

В ст. 427 НК, определяющей, кто получит возможность сэкономить на платежках по страховым взносам в 2022 году, приведены несколько пунктов:

- п. 1 описывает категории организаций, имеющих право на льготу;

- в п. 2 и 2.1 приводятся ставки пониженных тарифов;

- в п. 3 указано, что для применения льготы необходимо соблюдать условия из п. 4-12 и 14.

Важно! Новый пункт — 13.1 — добавлен законом № 305 ФЗ (подпункт «б» пункта 88 статьи 2). В нем перечисляются плательщики, которые теперь также имеют право на льготный тариф

Это юрлица и ИП, у которых:

- среднесписочная численность больше 250 человек (согласно реестру МСП);

- основной вид деятельности — предоставление продуктов питания и напитков. Класс 56 из раздела I «Деятельность гостиниц и предприятий общественного питания» должен быть указан как основной вид деятельности в ЕГРЮЛ/ЕГРИП на первое число месяца, когда в реестр МСП вносят данные.

Этой категории плательщиков необходимо выполнить дополнительные условия (указаны в пп. 38 п. 3 ст. 149 НК):

- сумма доходов за предыдущий календарный год не более 2 млрд руб.;

- удельный вес доходов от общепита в общей сумме доходов не менее 70 %;

- среднемесячный размер зарплат и иных вознаграждений физлицам за прошлый год не ниже размера среднемесячной зарплаты в регионе по тому же виду деятельности.

Обратите внимание, что условие №3 применяется только с 1 января 2024 года. Этот показатель установят по данным РСВ по виду деятельности из класса 56

Определят общую сумму средних выплат и иных вознаграждений за каждый месяц, затем поделят ее на количество физлиц, которым были начислены выплаты. Затем сумму средних выплат поделят на количество месяцев, в которых были выплаты

Этот показатель установят по данным РСВ по виду деятельности из класса 56. Определят общую сумму средних выплат и иных вознаграждений за каждый месяц, затем поделят ее на количество физлиц, которым были начислены выплаты. Затем сумму средних выплат поделят на количество месяцев, в которых были выплаты.

Для применения пониженных тарифов необходимо выполнение всех условий без исключения. Если есть хотя бы одно несоответствие — плательщик лишается права на льготу с начала периода, в котором возникло несоответствие.

Льготные тарифы для некоторых организаций

В 2022 году также будут действовать определенные льготные условия для некоторых видов предприятий. Президент продлил запрет на рост страховых ставок для категорий предприятий, указанных в таблице. Также в таблице прописаны действующие льготные ставки для социального, пенсионного и медицинского страхования:

| Тип предприятия | ОПС | ОМС | Социальное страхование |

| Научные, культурные, спортивные или связанные со здравоохранением организации, некоммерческие, работающие по УСН | 20% | 0% | 0% |

| Аккредитованные IT-компании, а также организации, связанные с производством и реализацией аудиовизуальной или анимационной продукции | 8% | 2% | 4% |

| Организации, занимающиеся страхованием членов экипажа судов | 0% | 0% | 0% |

| Организации, занимающиеся технической и рекреационной деятельностью в отдельных экономических зонах | 20% | 2,9% | 5,1% |

| Работодатели, получившие статус участников проекта «Сколково» | 14% | 0% | 0% |

| ИП, работающие в Крыму и Севастополе, в свободных зонах экономики, резиденты территорий с опережающим экономическим развитием | 6% | 1,5% | 0,1% |

Только одна категория предприятий и работодателей утратила право на льготы. Это хозяйства и партнерства, которые осуществляли деятельность, связанную с внедрением патентов, работающие по УСН.

Порядок и сроки уплаты взносов

Важно! СВ 2022 году страховые взносы необходимо оплатить до 15-го числа месяца, следующего за отчетным. Если это выходной, то перечисление страховых взносов можно произвести в ближайший рабочий день

Не пропустить важные даты поможет таблица со сроками уплаты страховых взносов в 2022 году для юридических лиц, сформированная с учетом всех переносов.

- за декабрь 2021 года – 17.01.22 (перенос с субботы);

- за Январь 2022 года – 15.02.22;

- за Февраль 2022 года – 15.03.22;

- за Март 2022 года – 15.04.22;

- за Апрель 2022 года – 16.06.22 (перенос с воскресенья);

- за Май 2022 года – 15.06.22;

- за Июнь 2022 года – 15.07.22;

- за Июль 2022 года – 15.08.22;

- за Август 2022 года – 15.09.22;

- за Сентябрь 2022 года – 17.10.22 (перенос с субботы);

- за Октябрь 2022 года – 15.11.22;

- за Ноябрь 2022 года – 15.12.22;

- за декабрь 2022 года – 16.01.22 (перенос с воскресенья).

Больше о том, как правильно платить страховые взносы с 1 января 2022 года, смотрите в видео:

- Социальная пенсия в 2022 году

- Льготы пенсионерам в 2022 году

- Тарифы на электроэнергию в 2022 году

Страховые взносы на ОПС и ОМС с 2022 года

По состоянию на 2021 год действует одна база для страховых взносов, в которой расписаны ставки, изменяющиеся в зависимости от размера заработной платы сотрудника. Ниже представлена таблица, которая содержит данные, актуальные на 2021 год:

| Тип взноса | Для сотрудников, которые получают зарплату ниже предельного лимита | Для сотрудников, чья зарплата выше предельной величины |

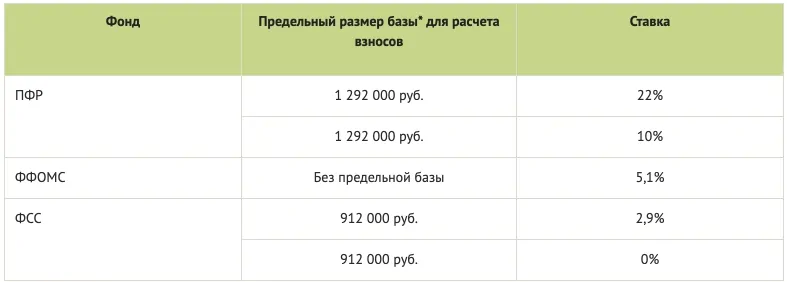

| ОПС (пенсионной) | 22% | 10% |

| ОМС (медицинское) | 2,9% | 0% |

| Социальное (общее) | 5,1% | 5,1% |

Также есть отдельные тарифы для сотрудников, которые задействованы на опасных предприятиях, на случай травматизма и потери работоспособности. Сумма рассчитывается исходя из заработной платы и колеблется в пределах от 0,2% до 8,5%. Также отдельно рассчитывается страхование на случай материнства.

В 2022 году, согласно принятому законодательству, должны были вырасти пределы страховых взносов по ОПС – до 26%. Но аналитики пришли к выводу, что такое резкое повышение привело бы к большим финансовым нагрузкам на бизнес. Поэтому президент РФ Владимир Путин подписал указ о заморозке роста тарифов. Что касается взносов по ОМС, схема начислений останется неизменной, не вырастут и ставки. Это касается как сотрудников с высокими зарплатами, превышающими предельную величину, так и работников, чей годовой заработок не выше 1,465 миллиона.

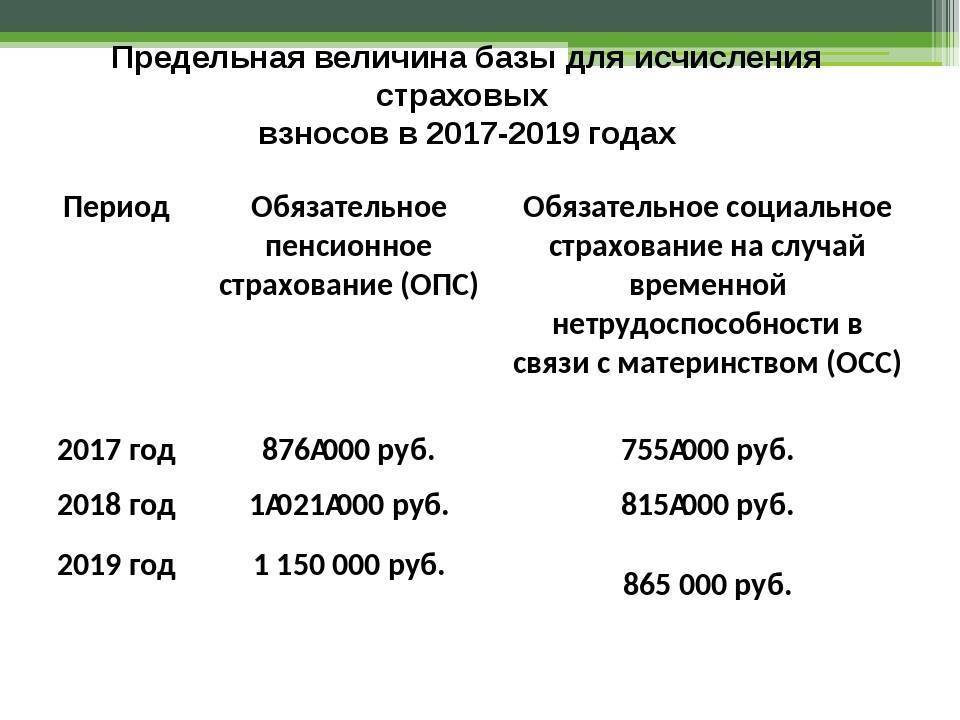

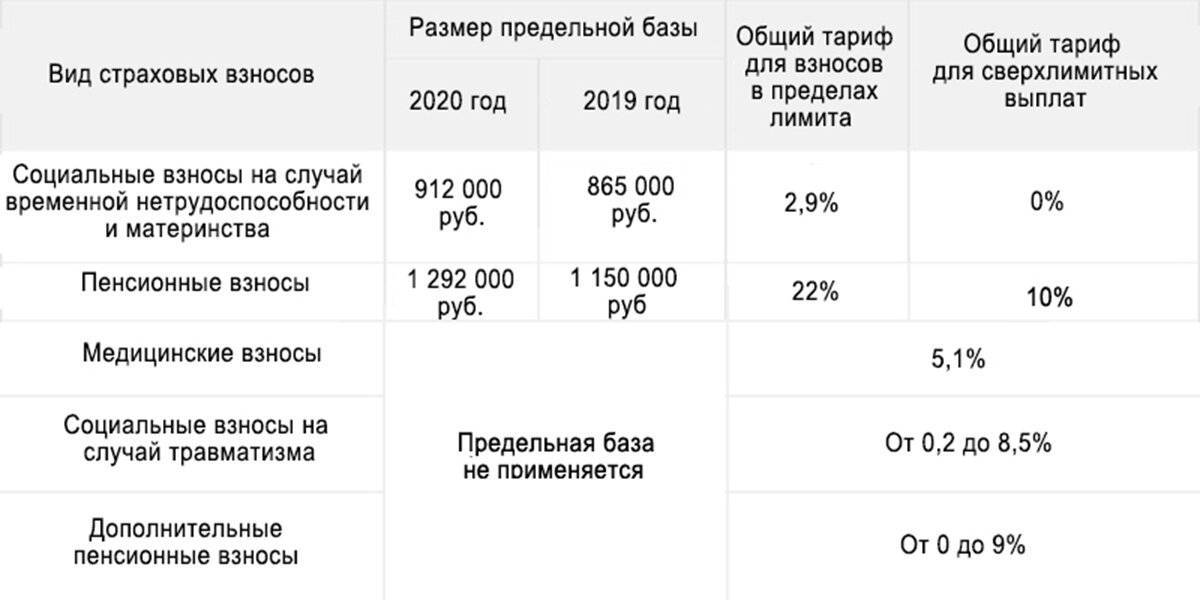

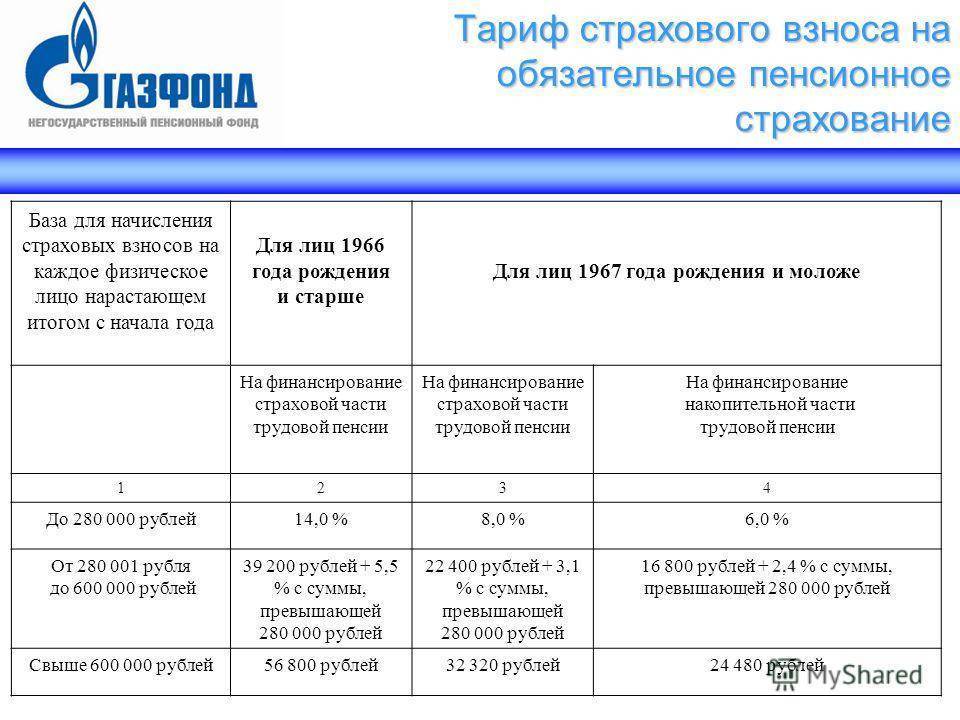

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. | ||

Вид взносов | Предельная величина облагаемой базы, руб. | |

2020 г. | 2021 г. | |

Страховые взносы на обязательное пенсионное страхование (ОПС) | 1 292 000 | 1 465 000 |

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством | 912 000 | 966 000 |

Страховые взносы на обязательное медицинское страхование (ОМС) | Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. | |||||

Месяц | База для начисления страховых взносов | База для начисления страховых взносов нарастающим итогом | Пенсионные взносы | Взносы на случай болезни и материнства | Медицинские взносы |

1 | 2 | 3 | 4 | 5 | 6 |

Январь | 120 000 | 120 000 | 26 400 | 3480 | 6120 |

Февраль | 110 000 | 230 000 | 24 200 | 3190 | 5610 |

Март | 120 000 | 350 000 | 26 400 | 3480 | 6120 |

Апрель | 124 000 | 474 000 | 27 280 | 3596 | 6324 |

Май | 115 000 | 589 000 | 25 300 | 3335 | 5865 |

Июнь | 120 000 | 709 000 | 26 400 | 3480 | 6120 |

Июль | 115 000 | 824 000 | 25 300 | 3335 | 5865 |

Август | 118 000 | 942 000 | 25 960 | 3422 | 6018 |

Сентябрь | 120 000 | 1 062 000 | 26 400 | 696 | 6120 |

Октябрь | 117 000 | 1 179 000 | 25 740 | 5967 | |

Ноябрь | 113 000 | 1 292 000 | 24 860 | 5763 | |

Декабрь | 160 000 | 1 452 000 | 35 200 | 8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

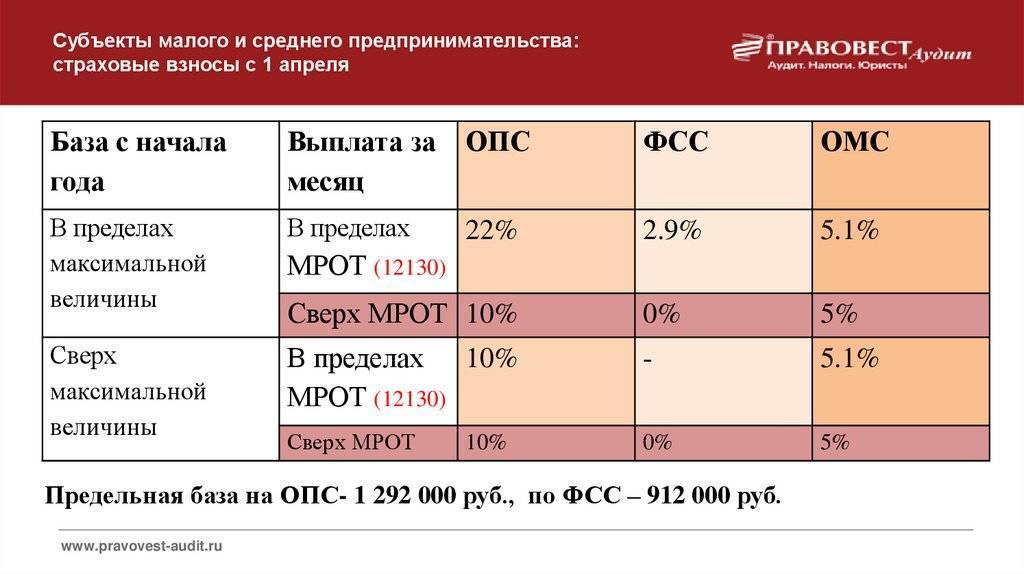

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.