Наглядный пример расчета

Чтобы рассчитать ЕСН, представим данную ситуацию: организация «Земля» отсчитала за один отчетный период прибыль в 1 150 тыс. рублей. Нужно высчитать показатель ЕСН и сумму за страховку.

Чтобы определить эти значения, нужно выполнить такие расчеты:

- Размер социальных отчислений в рамках данного ограничения в 718 тыс. руб.: 718 000 * 2,9% = 20 822 руб.

- Сумма пенсионных налогов для погашения с учетом ограничения – 796 000 * 22% + ((1 150 000 – 796 000) * 10%) = 175 120 + 35 400 = 210 520 руб.

- Медицинские выплаты будут составлять 1 150 000 * 5,1% = 58 650 руб.

В конечном итоге мы получаем общий размер ЕСН, который подлежит к выплате, он составляет: 20 822 + 210 520 + 58 650 = 289 992 руб.

Чтобы не проводить большие математические операции вручную, можно воспользоваться одним из онлайн калькуляторов. Чтобы его найти, нужно ввести соответствующий поисковый запрос, затем ввести все данные по представленному выше примеру и получить результат.

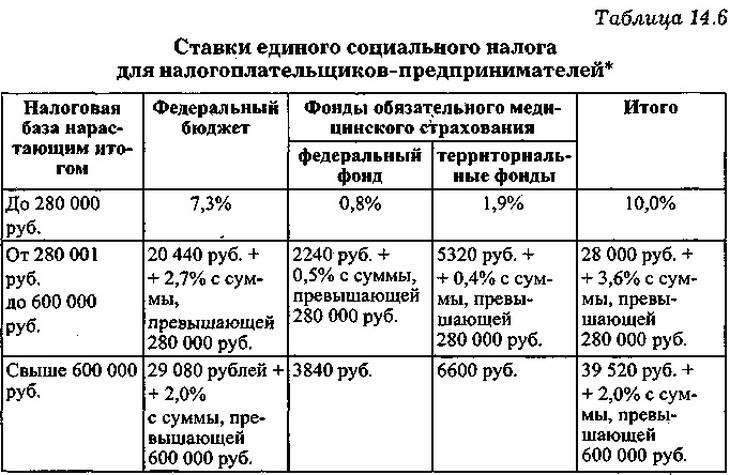

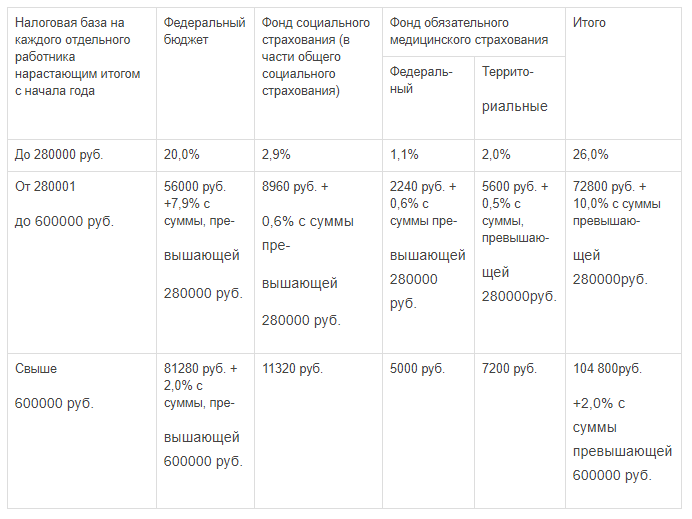

Ставки для начисления единого социального налога

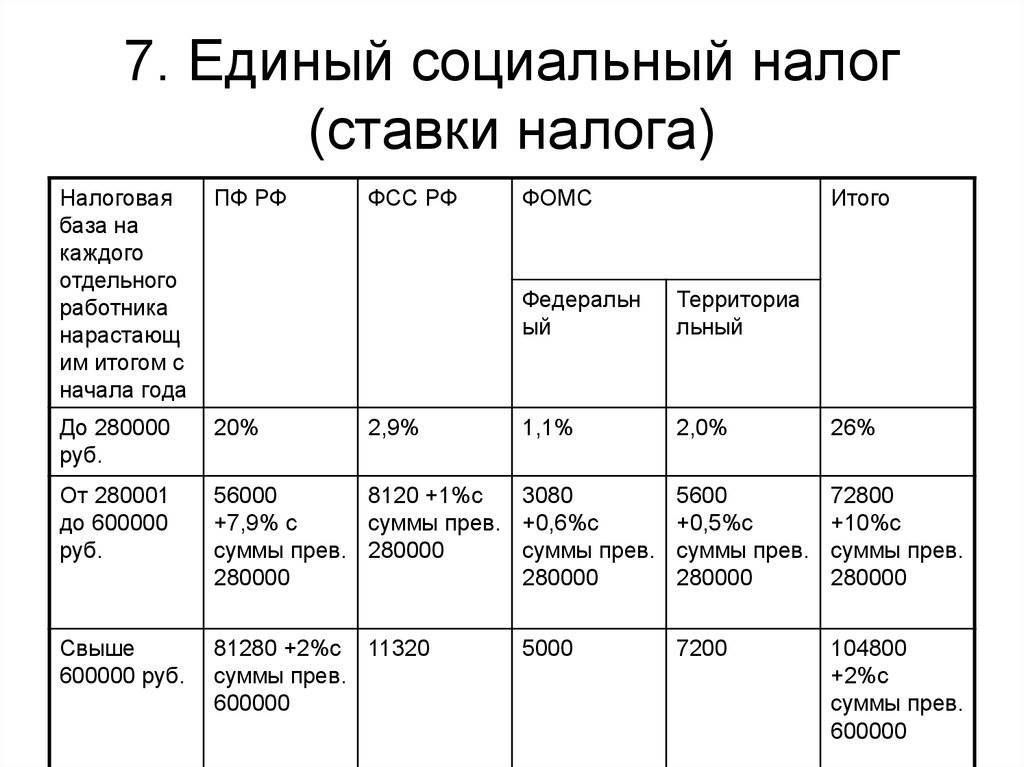

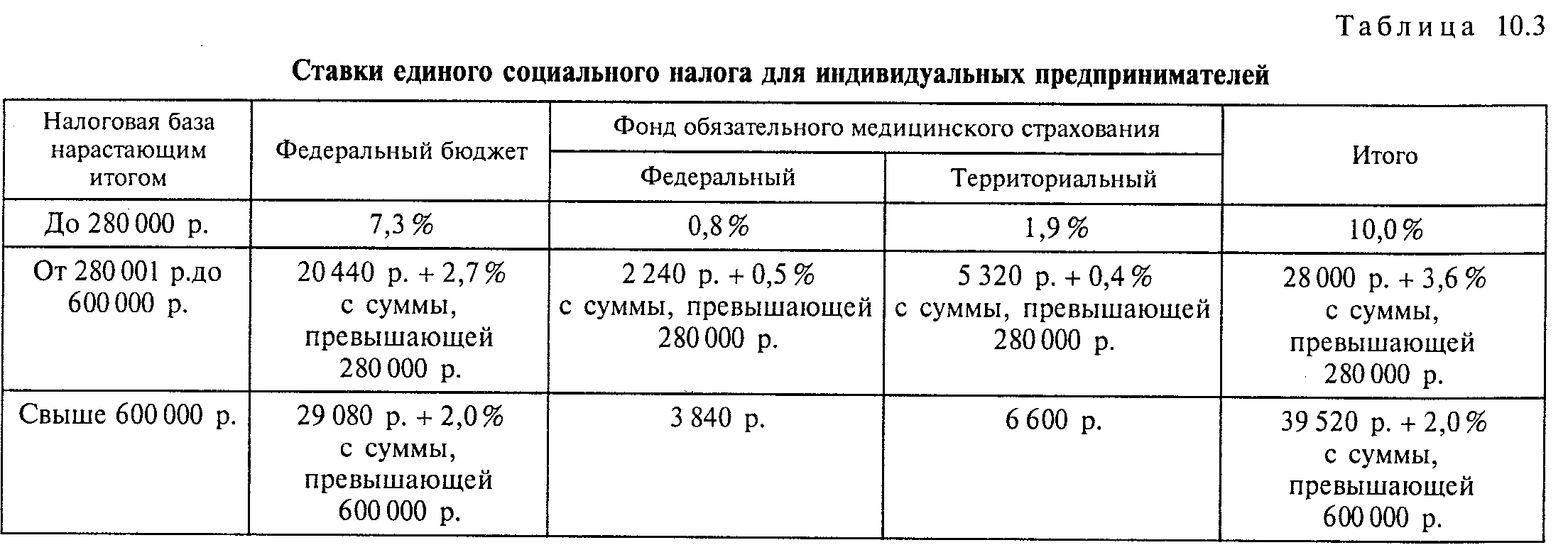

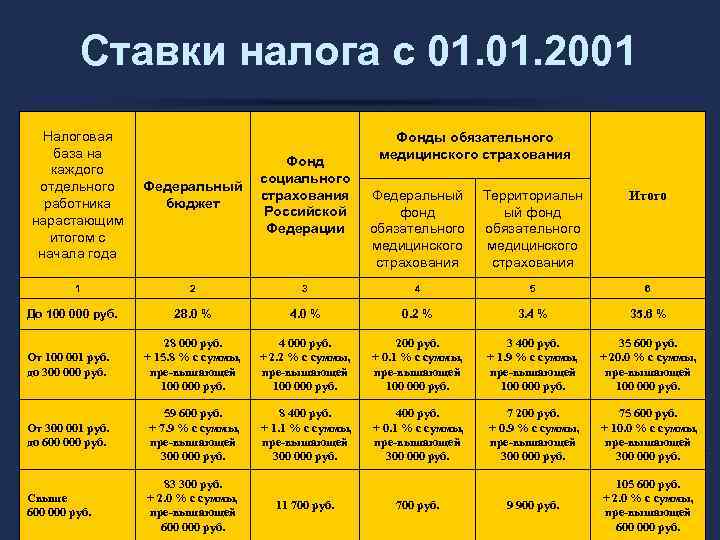

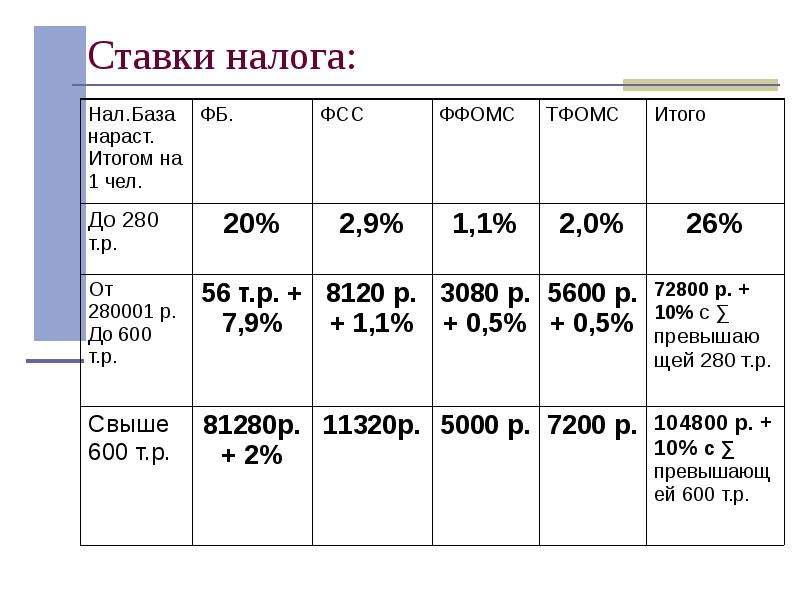

В ст. 241 НК РФ устанавливаются ставки единого социального налога, приводятся отдельные таблицы для различных категорий налогоплательщиков. По нашим оценкам, до 2001 года 98 – 99% организаций, включая банки, по разным объективным и субъективным причинам официально выплачивали заработную плату работникам в размерах, не соответствующих даже прожиточному минимуму. В ответ законодатели ввели регрессивную шкалу налогообложения. Она стимулирует любого налогоплательщика повышать размер оплаты труда, официально показываемый в расчетно – платежной ведомости на выдачу заработной платы. Ведь ставки налога понижаются в зависимости от повышения размера оплаты труда. Это особенно актуально для банков, оплата труда работников которых традиционно высока.

Особо отметим, что в ст. 17 Закона о введении в действие НК РФ указано, что в течение 2001 года, то есть первого года действия НК РФ, кроме рассмотренных ранее мер налогового стимулирования, дополнительно еще будет понижена до 5% ставка взносов в ПФ при условии начисления работникам вознаграждений за год свыше 600 тыс. руб. (в 2000 году эта ставка составляла 28%). Многие работодатели предусматривают для своих работников гарантии оплаты медицинских расходов, различные виды поощрения, льготы, привилегии. В этой связи законодатели включили предоставление займов предпринимателями своим работникам в налогооблагаемую базу. Механизм регрессивного налогообложения позволит некоторым предпринимателям применить в 2002 году рекордно низкую ставку единого социального налога – 2% (при ежемесячных выплатах до 2000 долларов США).

Точно так же при заключении работодателями договоров добровольного пенсионного страхования (договоров о добровольном негосударственном пенсионном обеспечении) в пользу своих работников, членов их семей и (или) других лиц до 1 января 2002 года согласно статье 18 Закона о введении в действие НК РФ не будет действовать ограничение страховых (пенсионных) взносов, уплачиваемых за физических лиц из средств организаций, в пределах 10 тыс. рублей в год на одного работника по сравнению с таким же лимитом в 2 тыс. руб., указанным в абзаце третьем пункта 5 статьи 213 НК РФ в качестве стандартных правил второй части НК РФ.

Ставки единого социального налога, предусмотренные ст. 241 НК РФ, применяются согласно основам законодательства о налогах и сборах, приведенным в ст. 3 НК РФ. Они не могут иметь дискриминационный характер. Поэтому их действие, включая регрессивную шкалу налогообложения, распространяется на всех работодателей. Однако применение регрессивной шкалы налогообложения требует соблюдения одного условия. В предыдущем налоговом периоде величина налоговой базы единого социального налога в среднем на одного работника должна превышать 50 тыс. руб. в год (4200 руб. в месяц). Налогоплательщику выгодно обеспечить соблюдение этого условия. Ведь иначе организация – работодатель как бы “замораживается” на высокой ставке налогообложения, установленной для налогооблагаемой базы размером до 100 тыс. руб. на одного работника нарастающим итогом с начала года (причем вне зависимости от любых последующих фактических выплат персоналу). К сожалению, многие не поняли, о чем говорится в письме от 13.02.01 N ШС-6-07-132 статс – секретаря – заместителя министра МНС РФ С.Н. Шульгина, как и тот факт, что превышение индивидуального начисления 600 тыс. руб. в год автоматически снимает абсолютно все перечисления в федеральный, территориальный ФОМС, ФСС, а в ПФ – ограничивает 5% в 2001 году и всего 2% с 2002 года, идущими в накопительную систему будущего пенсионера.

Поэтому на малых предприятиях со среднесписочной численностью до 30 человек для целей определения ставки налогообложения не будут учитываться доходы 30% высокооплачиваемых работников. В организациях с численностью более 30 человек не будут учитываться выплаты 10 процентов наиболее высокооплачиваемых работников.

Страховые взносы

С выплат, положенных сотруднику за трудовую деятельность, работодатель обязан отчислять страховые взносы (СВ) в государственный бюджет. Кроме зарплаты в расчет берется премия, отпускные, компенсация за неиспользованный отпуск, материальная помощь свыше 4 000 рублей в год.

Уплата СВ производится из бюджета организации, из зарплаты их не вычитают. Плательщиком выступает юридическое (организация, ИП) и физическое лицо. Если гражданин является ИП, то взнос за себя тоже платит. Если наступает страховой случай, то из СВ производят необходимое возмещение.

Виды взносов:

- пенсионные;

- медицинские;

- социальные (пособия по уходу за детьми, компенсация за травму на производстве, профзаболевание и др.).

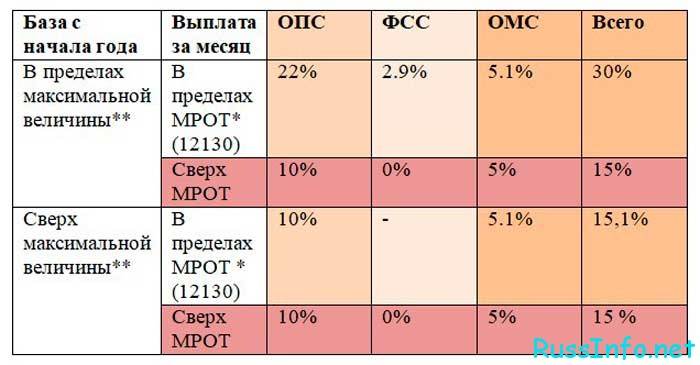

Ставки налогов с зарплаты на СВ в 2022 году: таблица в процентах

| Вид взноса | Размер ставки |

|---|---|

| Пенсионный | 22% — доходы не превышают предельную базу (1 565 000 рублей). 10% — доходы выше предельной базы. |

| Медицинский | 5,1% — основной тариф. |

| Социальный (болезнь, материнство) | 2,9% — доход не выше предельной базы (1 032 000 рублей). 1,8% — тариф для иностранного сотрудника, не являющегося специалистом высоко профиля. 0% — доход выше предельной базы. |

Не подлежат обложению различные виды государственных пособий и компенсационных выплат, единовременная материальная помощь, матпомощь менее 4 000 рублей (на одного сотрудника).

Уплата ЕСН

– осуществлялась за год с внесением ежеквартальных авансовых платежей. Перечисление налога производилось отдельными платежными поручениями в федеральный бюджет, ФСС, ФФОМС и территориальные ФОМС.

Налоговая декларация сдавалась по итогам года, налоговые расчеты представлялись ежеквартально. В ФСС сдавались отдельные отчеты.

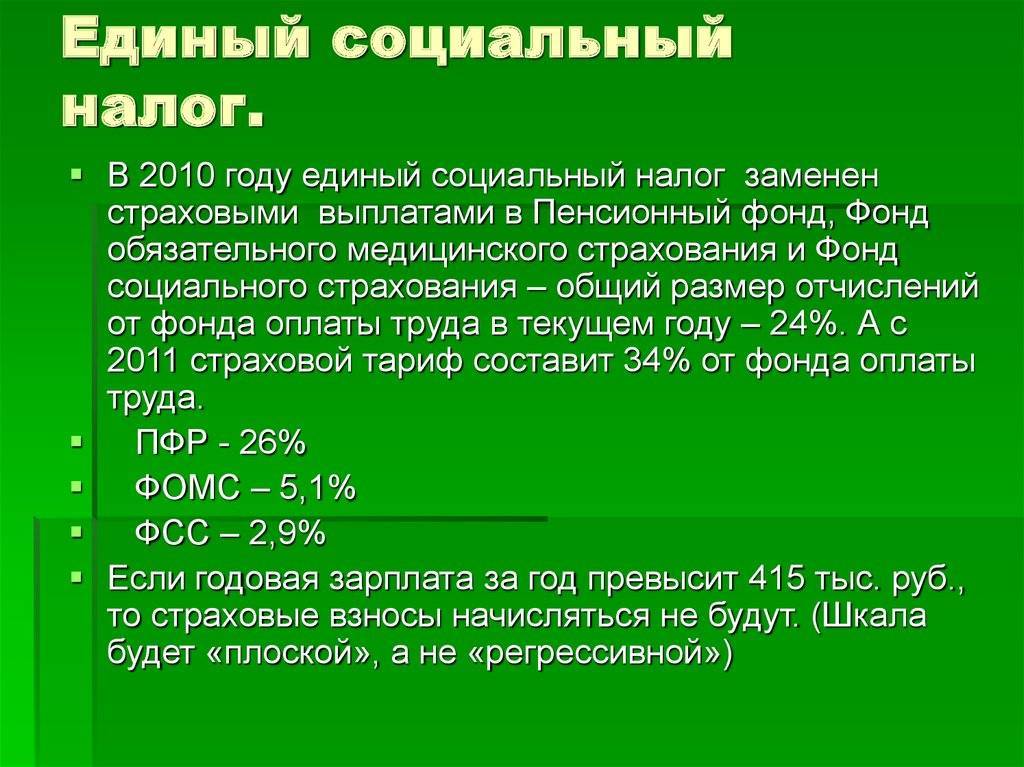

Указанный налог был упразднен с 1 января 2010 года Федеральным законом от 24.07.2009 № 213-ФЗ. ЕСН был заменен на обязательные страховые взносы, порядок уплаты и администрирования которых регулировал Федеральный закон от 24.07.2009 № 212-ФЗ.

В этой рубрике можно найти материалы об особенностях законодательного регулирования, расчета и уплаты ЕСН, а также о причинах его отмены.

Страховые взносы с 2021 года: знакомимся с изменениями

С 2021 года внесены следующие изменения по страховым взносам:

Из временного стал постоянным c овокупный тариф страховых взносов в размере 30 %, вместо предполагаемого ранее с 2021 года — 34%. Так, тариф страховых взносов на обязательное пенсионное страхование (ОПС) по-прежнему составит 22%, на обязательное медицинское страхование (ОМС) — 5,1%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) — 2,9%.

Увеличились предельные размеры базы для исчисления страховых взносов. Так, по сравнению с 2021 годом база по ОПС выросла на 129 000 рублей и составила 1 150 000 рублей, база по ФСС на 50 000 рублей и составила 865 000 рублей. Соответственно при превышении указанных размеров плательщики применяют регрессные или пониженные тарифные ставки в размере 10% и 2,9% соответственно.

Наряду с этим, у плательщиков малого и среднего бизнеса, применяющих упрощенную систему налогообложения (УСН), в связи с отменой пониженных тарифов, действующих в период 2021 и 2021 годы, возрастает общая нагрузка по уплате страховых взносов на 10%.

Также, с 01.01.2019 года по основному тарифу 30% уплачивают страховые взносы:

— упрощенцы, которые вели виды деятельности, указанные в подп. 5 п. 1 ст. 427 Кодекса (производственная и социальная сфера);

— аптечные организации на ЕНВД и предприниматели, имеющие лицензию на фармацевтическую деятельность;

— ИП на патенте.

Исключение составляют благотворительные организации и организации, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального). Для них льготные тарифы действуют до конца 2024 года.

Также продолжают действовать пониженные тарифы для организаций, которые ведут деятельность в области информационных технологий (IT-организации), и некоторых специфических категорий страхователей (резидентов технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон).

Для предпринимателей, глав крестьянско-фермерских хозяйств, лиц, занимающихся частной практикой, оценщиков, медиаторов, патентных поверенных, не являющихся работодателями, фиксированный размер страховых взносов на 2021 год возрос на 3853 рубля или на 12% и составил 36238 рублей против 32385 рублей за 2021 год.

| Вид страховых взносов | Сумма взносов | |

| 2018 год | 2019 год | |

| Взносы на ОПС, руб. | 26 545 | 29 354 |

| Взносы на ОМС, руб. | 5 840 | 6 884 |

| Всего, руб. | 32 385 | 36 238 |

Как и прежде, если доходы лиц, зарегистрированных в качестве предпринимателей, за 2021 год превысят 300 000 рублей, то с превышения уплачивается дополнительный взнос в пенсионный фонд в размере 1%. При этом максимальный размер взносов на ОПС за 2021 год не может быть больше 8-кратного фиксированного размера — 234 832 рублей (29 354 руб. x 8), независимо от суммы полученного дохода от предпринимательской деятельности.

Осуществление контроля за уплатой взносов

Факт отчисления суммы ЕСН контролируется налоговыми органами, на основании законодательства РФ. Непосредственно саму проверку факта уплаты производят должностные лица в рамках своей компетенции. Это означает возможность изучения данных отчетности и учета, получения объяснений плательщиков и налоговых агентов, а также осмотр территорий и помещений, которые используются для получения дохода. Такие же меры могут использоваться для того, чтобы осуществить контроль за уплатой страховых взносов.

Внимания заслуживает и тот факт, что закон позволяет взыскивать недоимки по страховым взносам, а также штрафы и пени без участия суда, посредством решения территориального органа ПФРФ. Такие меры могут быть использованы при следующих условиях:

- если сумма, которую должен заплатить ИП не превышает отметку в 5000 рублей;

- в случае когда страховой взнос юридических лиц ограничивается суммой в 50 000 руб.

Если же размер недоплаченных средств выше данных лимитов, то взыскание будет проводиться исключительно в судебном порядке.

Что касается внесудебных методик взыскания, то перед тем, как принимать конкретные меры, территориальный орган Пенсионного фонда должен направить страхователю письмо, содержащее требование, касающееся уплаты конкретных сумм.

В таком документе должны быть отображены данные относительно штрафов, пеней, суммы недоимки и сроков ее уплаты. Но решение территориального органа ПФРФ может быть приостановлено, если оно было обжаловано в вышестоящем органе страховщика.

В том случае, когда страхователь выбрал судебный порядок обжалования вместо административного, то исполнение решения, касающегося взыскания, приостанавливается только по инициативе суда.

Касаясь размера пеней важно отметить, что они не начисляются на ту часть недоимки, которая оказалась погашена страхователем по причине ареста имущества или приостановления операций. Начисление пеней осуществляется за каждый день просроченной уплаты страховых взносов. Начисление пеней осуществляется за каждый день просроченной уплаты страховых взносов

Начисление пеней осуществляется за каждый день просроченной уплаты страховых взносов.

На основе изложенной выше информации нетрудно заметить, какой ЕСН непростой налог (имеется в виду порядок исчисления). Поэтому предпринимателям и юридическим лицам стоит основательно подходить к процессу его уплаты.

Различия между страховым взносом и ЕСН

Все основные различия между этими двумя выплатами можно поделить на приятные и неприятные для граждан (см. таблицу 1).

Все основные различия между этими двумя выплатами можно поделить на приятные и неприятные для граждан (см. таблицу 1).

Благоприятные моменты | Неприятные моменты |

Четкое определение и ведение базы взносов. Сравнительно небольшие штрафные санкции при неуплате. Отмена заморозки счета. | Налогоплательщики, выплачивающие пенсии гражданам с инвалидностью или перечисляющие деньги в другие похожие благотворительные организации не будут избавлены от страховых выплат, но для них предусмотрен специальный пониженный тариф. В ситуации, когда финансовая помощь сотруднику будет более 4000 рублей, сумма будет облагаться страховым вычетом. Разовое совершение материальной помощи не заносится в общую базу для начисления страховых отчислений, это происходит только в той ситуации, когда помощь была совершена в первый год младенца. Сроки непредоставления всех расчетных бумаг будут считаться по календарным дням. Страховое отчисление будет считаться неоплаченным в случае, если в поручении был написан неверный код банковской карты. Бумаги, подтверждающие выплаты, необходимо бережно хранить 7 лет. Все проверки осуществляются работниками ФСС и ПФР. |

Подробнее о ЕСН на видео:

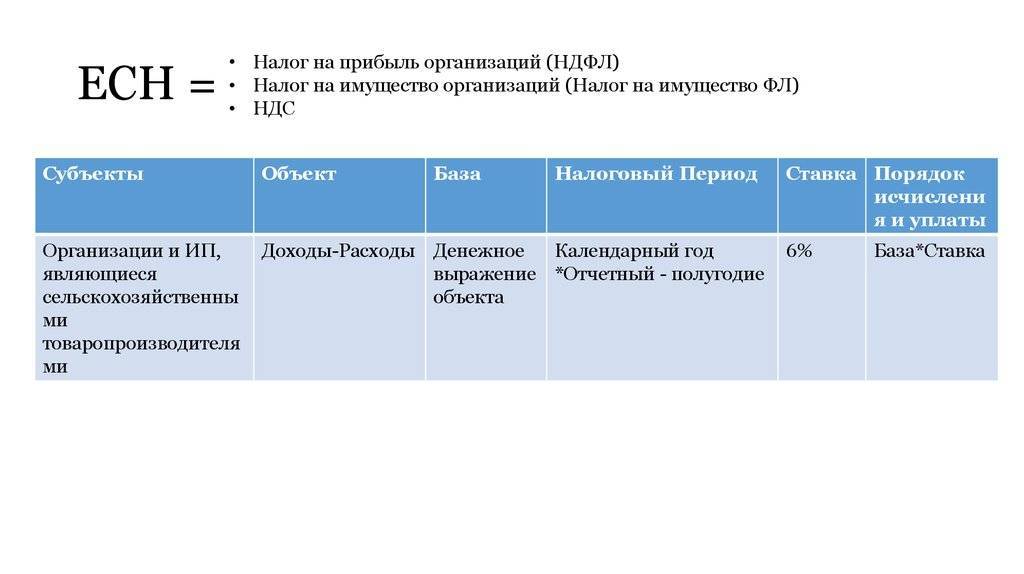

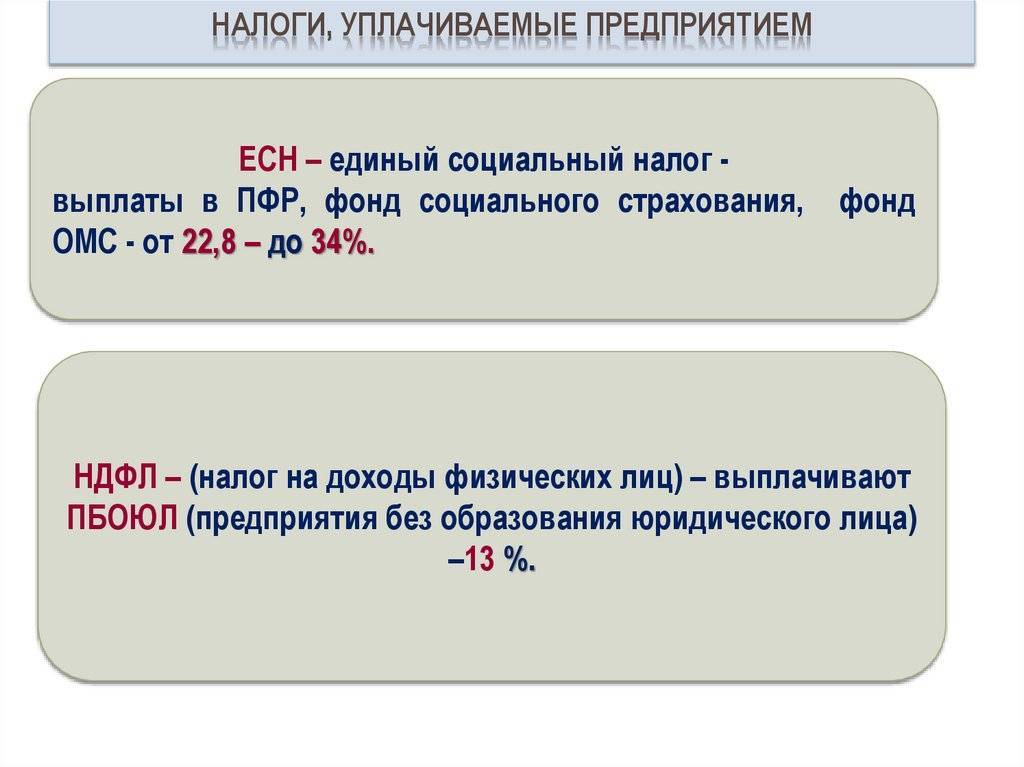

ЕСН для предпринимателей и ИП

То, сколько должны выплачивать фондам предприниматели, напрямую зависит от оплаты труда их сотрудников. Несколько иначе обстоят дела с иностранцами. Если они есть в штате предприятия, то налог тоже взимается. Однако сумма его меньше, поскольку в таком случае уплата единого налога производится только в Пенсионный фонд. Совсем иная ситуация, когда иностранцы работают по договору, срок действия которого не превышает половины года. Тогда за них вообще не нужно вносить средств в фонды.

Кроме этого, в расчет ЕСН для предпринимателей входят также деньги, которые уплачиваются в страховой фонд. В этом случае ставка напрямую зависит от условий труда. Чем они хуже, тем выше вероятность несчастного случая и тем больше ставка. Последняя может колебаться от 0,2 процента до 8,5 процента.

Индивидуальный предприниматель должен обязательно производить выплаты в два фонда: медицинский и пенсионный. Производить внесение средств в страховой фонд или нет – личный выбор каждого ИП. Понять, сколько денег должен вносить ИП, поможет следующая таблица:

| Направление денег | Сумма средств |

| Пенсионный Фонд | 19 356 рублей |

| Фонд Медицинского страхования | 3 796 рублей |

Итог

Таким образом, ответ на вопрос, ЕСН – что это такое, весьма прост. Это налог, который обязаны оплачивать физические и юридические лица, проживающие в России, в пользу социальных служб. Несмотря на то, что по состоянию на сегодняшний день он отменен, существует большая вероятность того, что в самом скором времени он будет восстановлен.

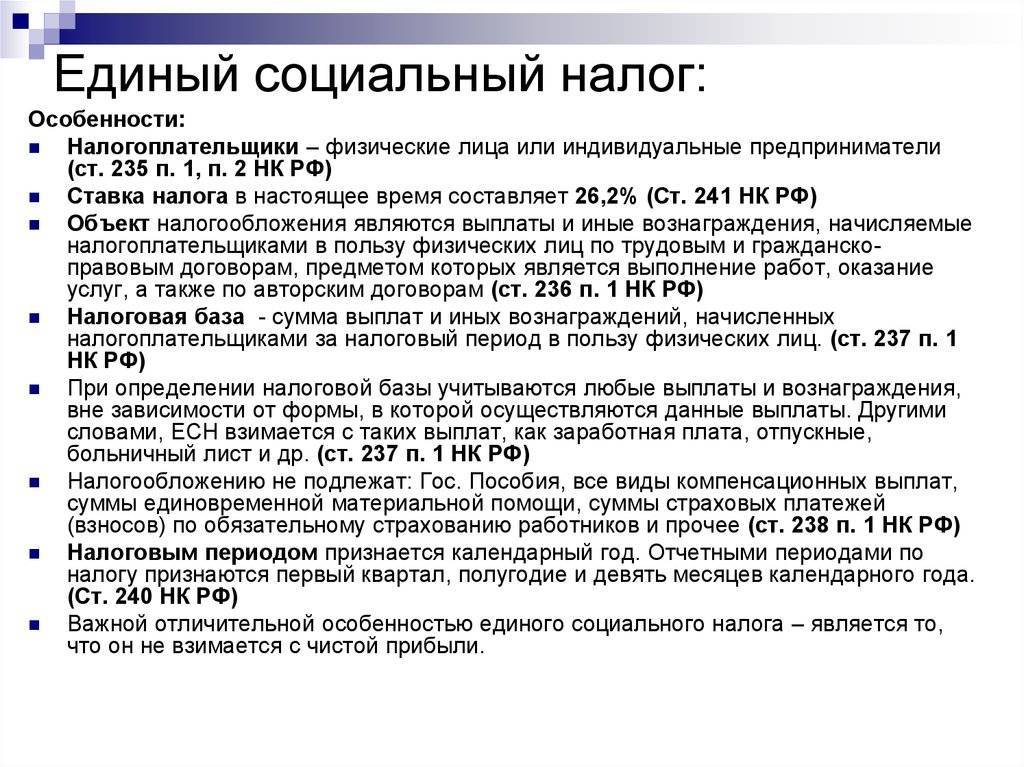

Как определять плательщиков ЕСН

Подавляющее большинство плательщиков данного налога – это работодатели. Но определение данной категории, используемое в рамках действующего трудового законодательства и в целях уплаты ЕСН (1, ст 235) несколько отличаются. Поэтому стоит разобраться в том, кто является работодателем, обязанным платить ЕСН.

В данную группу можно включить следующие виды компаний и физлиц:

- Иностранные организации, которые осуществляют свою деятельность на территории РФ, через обособленное подразделение в том числе.

- Должен быть начислен ЕСН, если физические и юридические лица задействуют трудовые ресурсы на основании гражданско-правовых отношений.

- Статус работодателя присваивается тем российским организациям, которые являются юридическим лицом.

- Предприниматели. Речь идет о физических лицах, которые осуществляют свою деятельность без юридического статуса. Это могут быть частные детективы, нотариусы и другие ИП, приравненные к нормам абз. 3 п. 2 ст. 11 НК.

- Семейные и родовые общины малочисленных народов Севера, осуществляющие деятельность в рамках традиционных направлений хозяйствования, а также фермерства. Ставка ЕСН актуальна для них в том случае, когда привлекаются наемные работники и осуществляются выплаты физическим лицам.

Важным является следующая особенность данного налога: если субъект относится одновременно к двум группам плательщиков, то он должен платить налоги по каждому основанию.

Варианты реформы: проблемы ФОМС

В следующем году общая нагрузка на работодателей может снизиться, подчеркивают в Минфине. Власти рассматривают варианты снижения страховых взносов, что станет дополнительным стимулом для роста отечественной экономики. Однако чиновники должны считаться с существующими экономическими реалиями.

Представители Минфина допускают несколько вариантов изменения таблицы коэффициентов ЕСН. В первую очередь чиновники вынуждены реагировать на нехватку средств в ФОМС, что является препятствием для реализации майских указов президента РФ. В результате власти планируют увеличить отчисления в ФОМС с 2019 года на 0,8%.

В правительстве подчеркивают необходимость увеличить отчисления на медицинское страхование. В противном случае власти не смогут обеспечить повышение заработных плат врачей, что зафиксировано в майских указах. Кроме того, чиновники учитывают возможные риски для представителей бизнеса. Если первоначальная версия реформы предполагала повышение отчислений на 4%, то после обсуждений данный показатель был уменьшен до 0,8%.

Повышение взносов в ФОМС до 5,9% приведет к увеличению поступлений на 190 млрд руб., подчеркивают чиновники. В результате повышение зарплат врачей будет профинансировано в полной мере, а дефицит фонда будет сведен к минимуму. Кроме того, в Минфине рассматривают варианты корректировок пенсионных взносов, которые могут стартовать в следующем году.

Общие вопросы применения Закона о страховых взносах

Прежде чем перейти к характеристике отдельных элементов страховых взносов, которые в целом повторяют элементы налогообложения (ст

17 НК РФ), необходимо обратить внимание на то, что законодатель отказался от общего определения понятия «страховые взносы», рассредоточив соответствующие определения в федеральных законах о конкретных видах обязательного социального страхования. При этом не везде указан критерий индивидуальной возмездности, что порождает вопросы о правовой природе страховых взносов. ВИДЫ СТРАХОВЫХ ВЗНОСОВ

ВИДЫ СТРАХОВЫХ ВЗНОСОВ

С 1 января 2010 г. предусмотрены: индивидуально возмездные обязательные платежи, которые уплачиваются в ПФ России. Их персональное целевое назначение – обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (ст. 3 Закона об обязательном пенсионном страховании ); обязательные платежи, осуществляемые страхователями в ФСС России в целях обеспечения обязательного социального страхования застрахованных лиц на случай временной нетрудоспособности и в связи с материнством (ст. 1.2 Закона об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством ); страховые взносы на обязательное медицинское страхование (в Законе о медицинском страховании граждан в РФ отсутствует четкое определение этих взносов).

Поскольку новые страховые взносы не регулируются нормами законодательства о налогах и сборах, законодателю пришлось включить в Закон о страховых взносах значительное число общих норм, по сути, дублирующих нормы НК РФ. Так, например, статья 4 Закона о страховых взносах посвящена порядку исчисления сроков и почти дословно воспроизводит статью 6.1 НК РФ.

При таком «переносе» невозможно избежать потерь отдельных норм, что и произошло. «Потерялись» нормы, определяющие действие законодательства РФ о страховых взносах во времени. Для законодателя здесь открываются широкие возможности по внесению изменений в законодательство о страховых взносах без учета каких-либо ограничений на момент вступления их в силу. Такой подход следует признать существенным «шагом назад», создающим предпосылки для отказа от принципа доверия к закону и действиям государства.

Еще одним «сложным» вопросом применения Закона о страховых взносах станет вопрос о даче разъяснений. Согласно нормам НК РФ в настоящее время Минфин России дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, налоговые органы дают разъяснения о порядке заполнения налоговых деклараций и, в свою очередь, обязаны руководствоваться письменными разъяснениями Минфина России. При этом следование письменным разъяснениям уполномоченного органа освобождает налогоплательщиков от начисления пеней и от привлечения к ответственности.

Со страховыми взносами все гораздо сложнее. Органы контроля за уплатой страховых взносов – ПФ России и ФСС России – обязаны давать плательщику страховых взносов разъяснения о принятых нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков, полномочиях органов контроля, а также предоставлять плательщикам формы расчетов по начисленным и уплаченным взносам и разъяснять порядок их заполнения. Помимо этого плательщик вправе получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования (Минздравсоцразвития России) письменные ответы на вопросы по применению законодательства РФ о страховых взносах. При этом непонятно, освобождает ли следование этим ответам от пеней и штрафов (по Закону о страховых взносах от пеней и штрафов освобождает только следование письменным разъяснениям) и обязаны ли органы контроля за уплатой страховых взносов следовать этим ответам? Окончательно запутывает ситуацию формулировка пункта 5 статьи 1 Закона о страховых взносах, согласно которой в целях единообразного применения этого закона при необходимости могут издаваться соответствующие разъяснения в порядке, определяемом Правительством РФ. Постановлением Правительства РФ от 14.09.2009 № 731 право издавать соответствующие разъяснения предоставлено Минздравсоцразвития России. Соответственно, возникает вопрос, в чем же суть отличий этих разъяснений от письменных ответов того же самого ведомства.

Ответственность за неуплату

Плательщики страховых взносов, помимо их уплаты, имеют обязательства представления отчётности (только с сотрудниками), и ведения персонифицированного учёта. Нарушителям грозят различные меры ответственности:

- минимум 1 тысячу рублей за пропуск срока подачи расчёта, максимум 30% от общей сумму рассчитанного ЕСН;

- за пропуск срока представления сведений персонифицированного учёта в ПФР, за ошибки в сведениях по 500 рублей за каждое лицо;

- уменьшение базы расчёта социального налога, неполная оплата страховых взносов: штрафы от 20 до 40% от рассчитанной суммы;

- грубые нарушения в расчётах, умышленное сокрытие доходов и реальных выплат работникам приведёт к дополнительному взысканию минимум 40 тысяч рублей или 20% суммы ЕСН.

Санкции достаточно строги, когда дело касается социальных выплат гражданам страны. Поэтому администрирование страховых взносов вновь перешло к ФНС, которая показывает хороший результат в части собираемости налогов, сборов и взносов. Представителям малого бизнеса остаётся только вовремя их оплачивать во избежание лишней нервотрёпки в будущем.

Порядок и сроки уплаты налога

В соответствии со ст. 243 НК РФ сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы:

1. Сумма налога, подлежащая уплате в ФСС РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ (выплата пособий по временной нетрудоспособности, по беременности и родам и т.д.):

Сумма платежа в ФСС = Сумма исчисленного налога – Расходы.

2. Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет), которая определяется в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”. При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период:

Платеж в федеральный бюджет = Налог – Страховой взнос на обязательное пенсионное страхование.

Для целей исчисления ЕСН выделяют следующие периоды: налоговый – календарный год, отчетные – I квартал, полугодие и 9 месяцев календарного года. Ежемесячно, не позднее 15 числа следующего месяца, производится уплата авансовых платежей. При этом сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

В случае если в отчетном (налоговом) периоде сумма примененного налогового вычета превышает сумму фактически уплаченного страхового взноса за тот же период, такая разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по налогу.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации (п. 3 ст. 243 НК РФ).

Налоговая декларация подается не позднее 30 марта года, следующего за истекшим налоговым периодом.

Пример 1. За январь – февраль 2006 г. исчислено авансовых платежей по ЕСН 350 000 руб., в том числе: в федеральный бюджет РФ – 269 230 руб., в ФСС РФ – 38 300 руб., в фонды обязательного медицинского страхования – 42 470 руб.

За предыдущий месяц уплачено авансовых платежей 180 000,00 руб., в том числе: в федеральный бюджет РФ – 136 000,00 руб., в ФСС РФ – 18 100,00 руб., в фонды обязательного медицинского страхования – 25 900,00 руб.

По итогам отчетного (налогового) периода налогоплательщики исчисляют разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей.

Сумма авансовых платежей по налогу к уплате за отчетный период составит:

- 170 000 руб. (350 000 – 180 000), в том числе:

- в федеральный бюджет РФ – 133 230 руб. (269 230 – 136 000);

- в ФСС РФ – 20 200 руб. (38 300 – 18 100);

- в фонды обязательного медицинского страхования – 16 570 руб. (42 470 – 25 900).

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2022 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ. Размер МРОТ в 2022 году составляет 13 890 рублей.