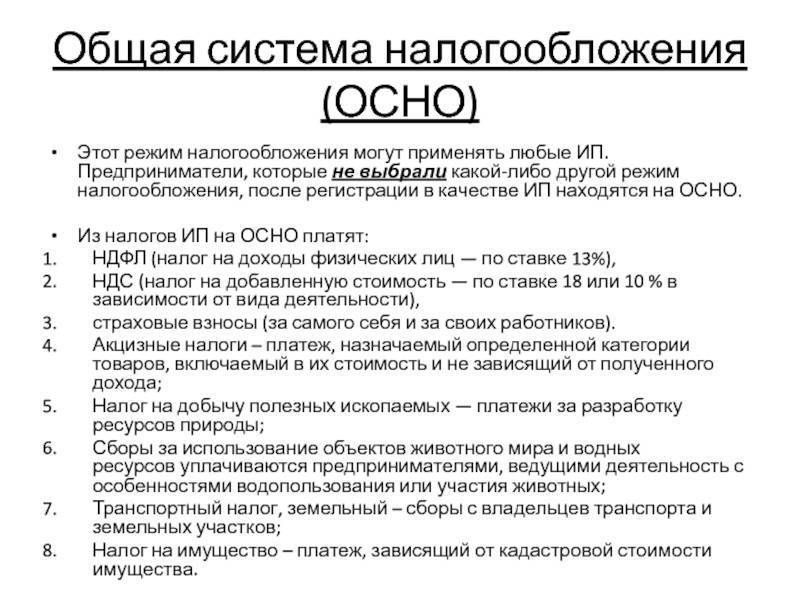

Как уплачиваются налоги по общей системе?

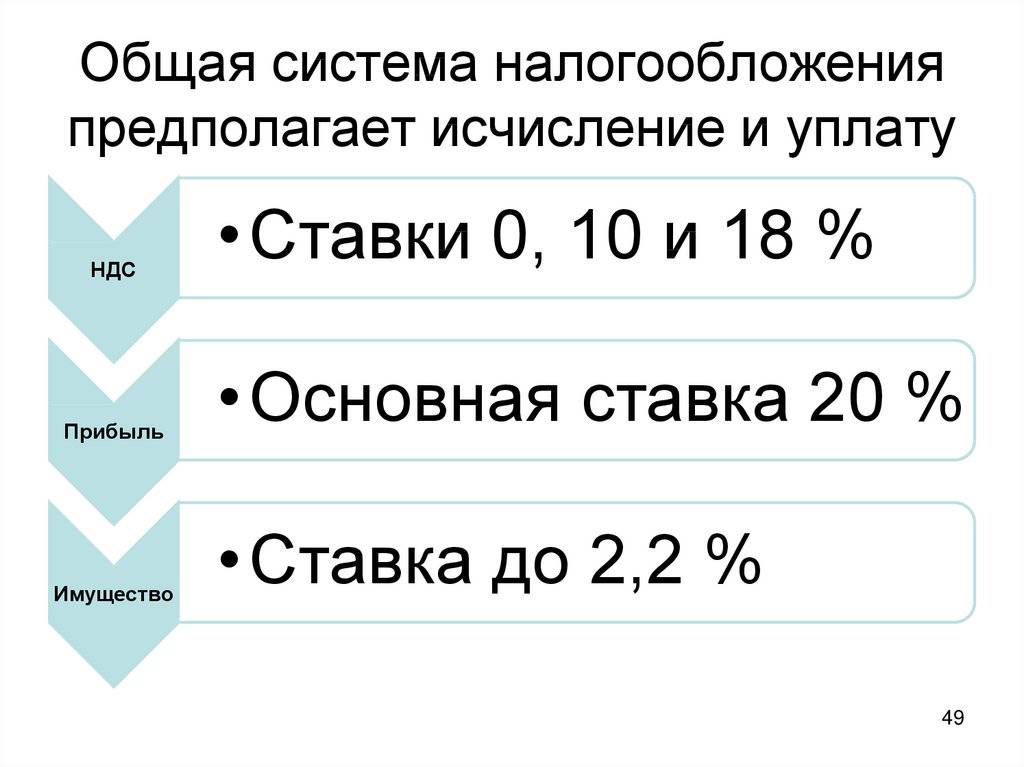

Если вы приняли решение работать по ОСНО, о будете оплачивать в казну 20 % от суммы разницы между расходами и доходами фирмы.

При этом законодательством не предусмотрены требования в сумме или списке мероприятий, которые составили расходы, однако у вас обязательно должны быть документы за каждый израсходованный рубль, чтобы в дальнейшем не было проблем с контролирующими органами.

Кроме того, юридические лица, работающие по данной системе, дополнительно должны оплачивать:

- НДС (от 0 до 18 %).

- Налоги на имущество в размере не более 2,2 %.

- Платежи по обязательному страхованию.

- Иные налоги, если имеет соответствующие объекты налогообложения.

Если по ОСНО работает ИП, то он обязан уплачивать:

- НДФЛ в размере 13 %.

- НДС (ставка от 0 до 18 %).

- Страховые взносы. Их объем корректируется в зависимости от количества работников.

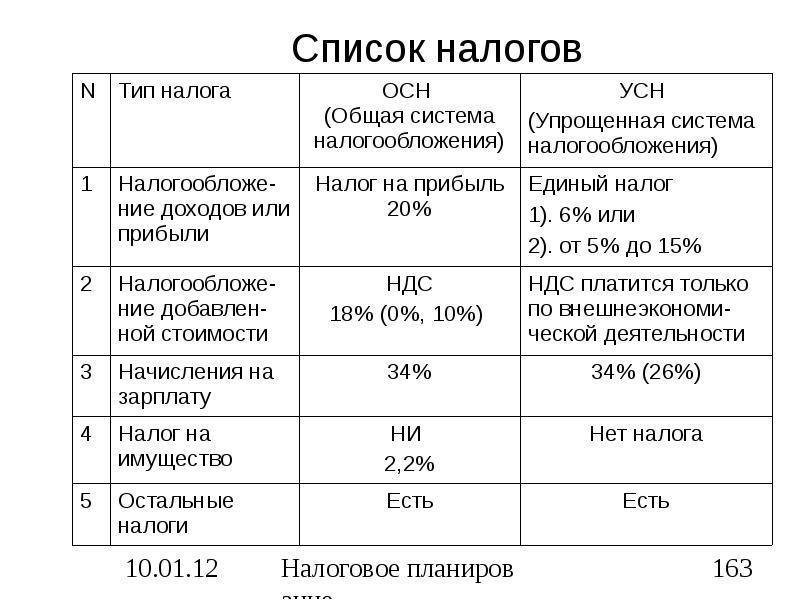

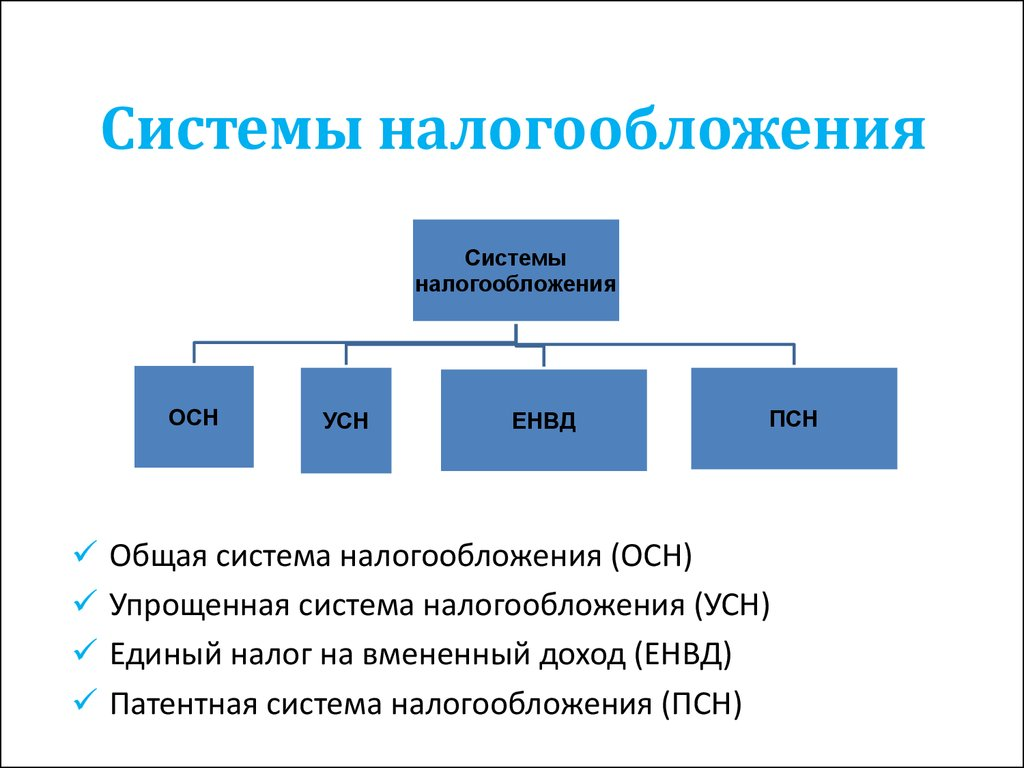

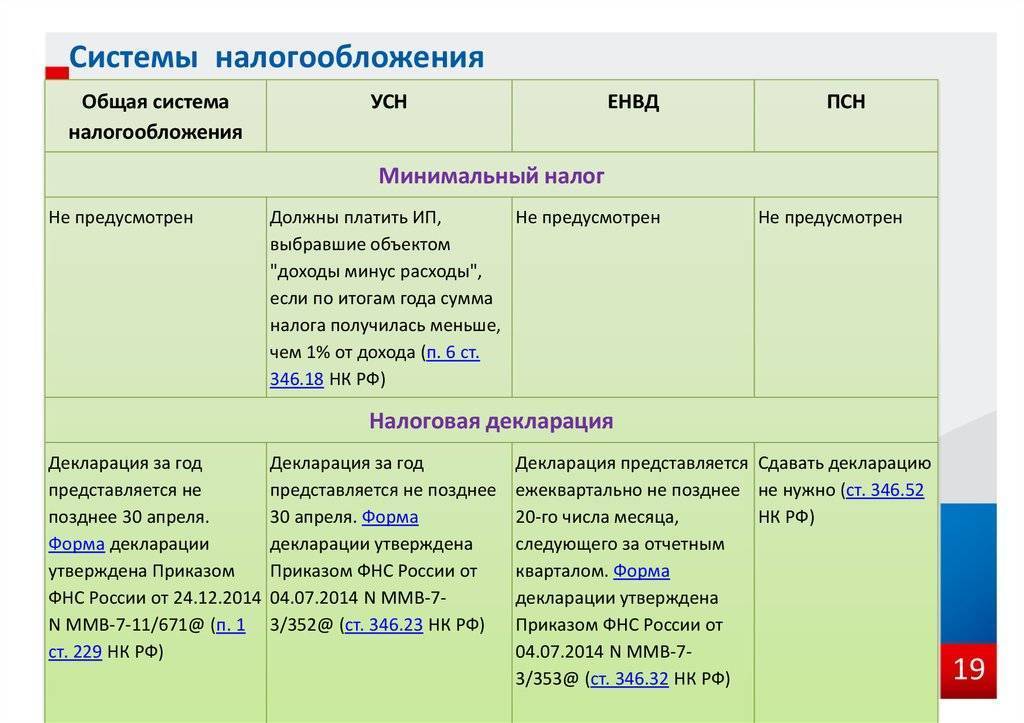

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

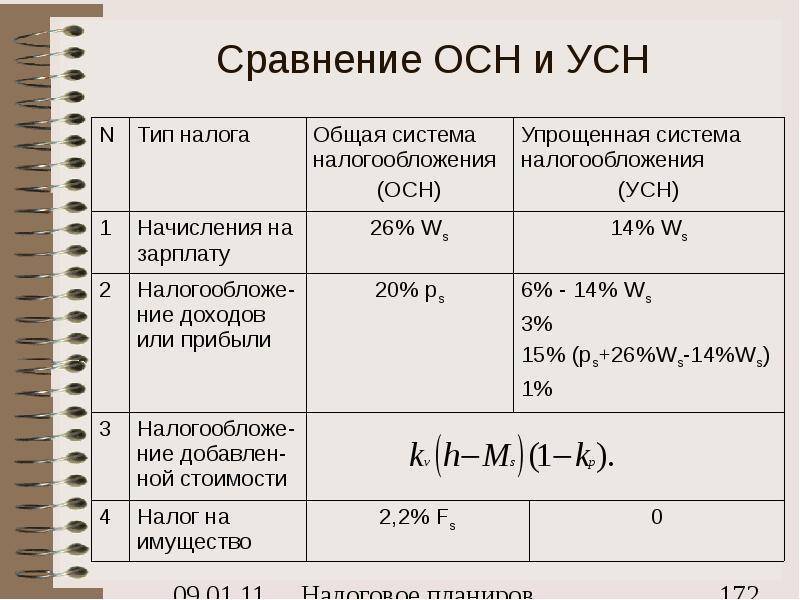

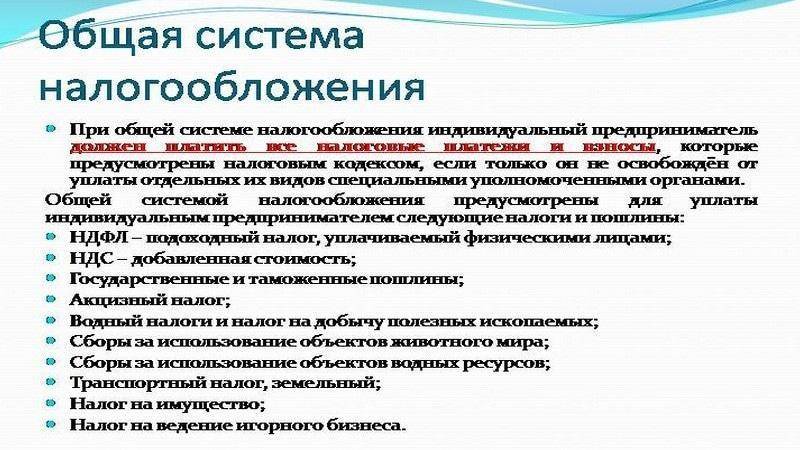

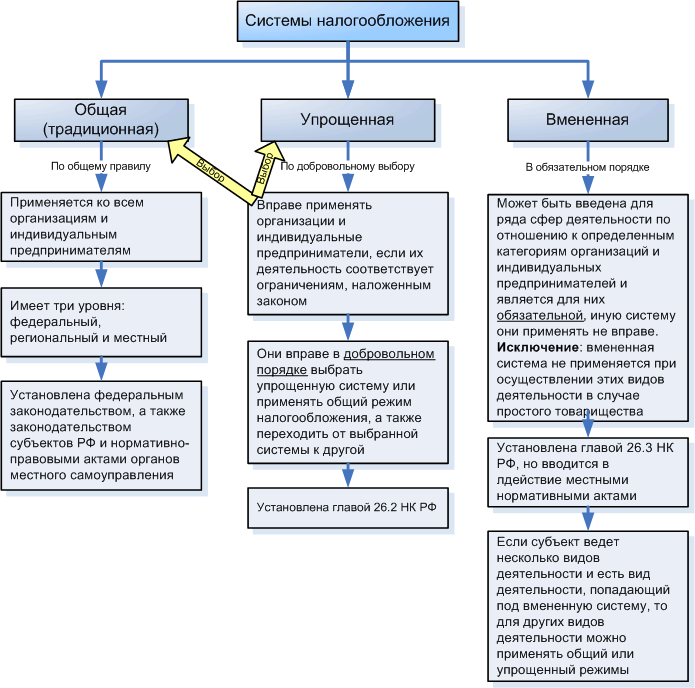

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) – вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

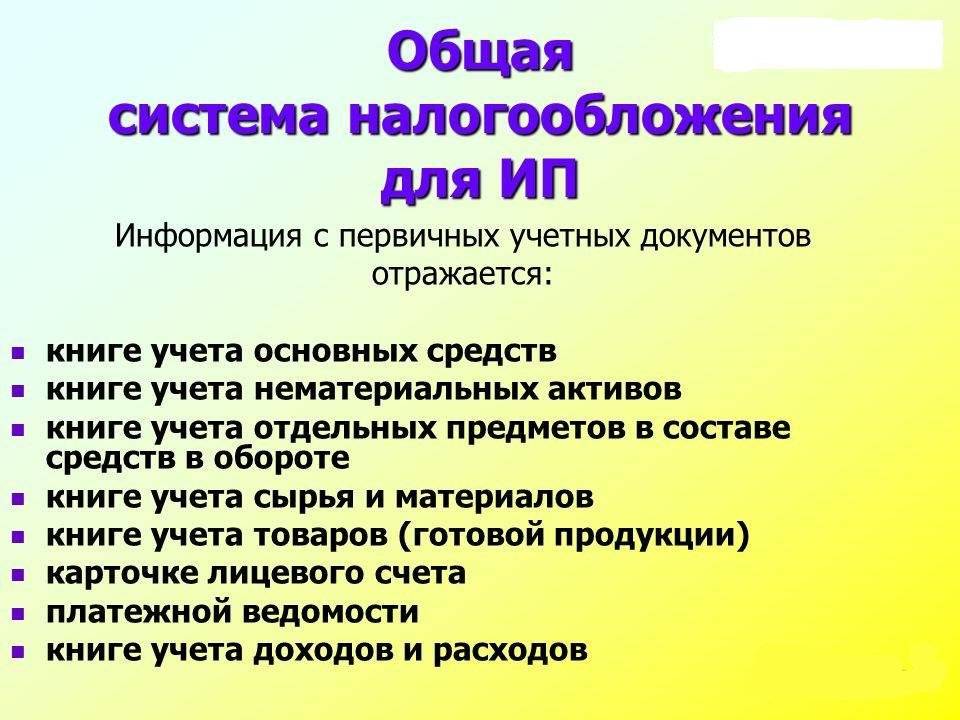

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

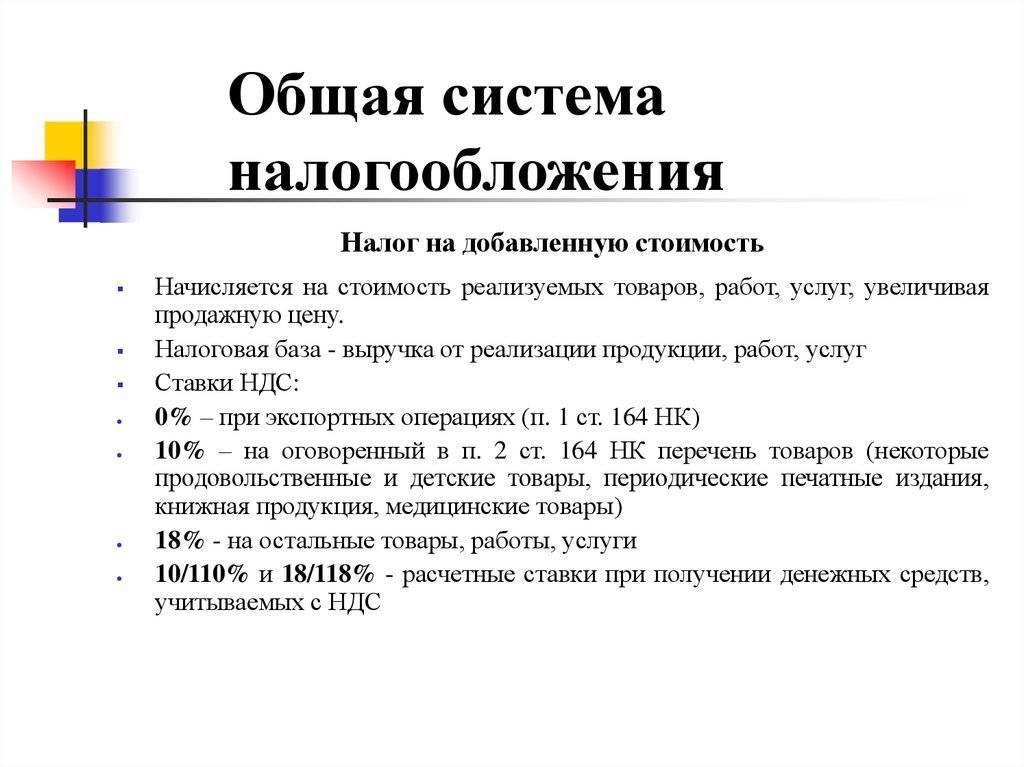

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 – это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 – это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

В каких случаях выгодно использовать ОСНО?

Даная система выгодна в нескольких случаях, к которым принято относить?

- Если большая часть ваших партнёров работает по аналогичной системе. За счет этого можно уменьшить НДС на величину налога, входящего в стоимость услуг и товаров поставщиков.

- Если ваши партнеры, работающие по данной системе, могут применять к вычету налог на добавленную стоимость. За счет этого сотрудничество с компанией будет более выгодным, а значит, ваша организация будет более конкурентоспособной на рынке.

- Если вы осуществляете импорт товаров, и когда следует уплатить на продукцию НДС – работая на ОСНО, вы сможете вернуть налог в виде вычетов.

Плюсы и минусы АУСН

После отмены ЕНВД у бизнеса действительно есть запрос на ещё один льготный и при этом простой налоговый режим. Ведь у организаций выбор систем налогообложения сейчас совсем небольшой: ОСНО, УСН или ЕСХН. У индивидуальных предпринимателей возможностей больше, им доступны также НПД и ПСН.

Станет ли автоматизированная система налогообложения этим дополнительным выбором, большой вопрос. На наш взгляд, плюсы АУСН в предложенном виде неочевидны, хотя разработчики в пояснительной записке к проекту перечисляют следующие преимущества.

- Не надо сдавать налоговую декларацию (напомним, что на обычной УСН декларация сдаётся всего раз в год).

- Расчётом налога занимается ФНС на основании сведений, переданных налогоплательщиком и банками.

- Зарплату работникам перечисляет уполномоченный банк, который также удерживает НДФЛ и направляет его в бюджет.

- Страховые взносы за работников платить не надо, при этом они не лишаются права на страховую пенсию. В связи с этим отменяется сдача РСВ.

- И ещё одно странное преимущество – плательщики АУСН не должны проводить специальную оценку условий труда (наравне с дистанционными работниками и надомниками).

В законопроекте также сказано, что АУСН позволит обеспечить рост поступлений в бюджет за счёт привлекательности нового налогового режима для субъектов малого предпринимательства и легализации доходов от осуществляемой деятельности.

Однако по поводу привлекательности АУСН возникают определённые сомнения, которые можно отнести к минусам этого режима.

- Простота расчёта налога очень условна. Доходы и расходы налогоплательщика будет контролировать не только ФНС, но и банк. Кроме того, эти данные сам плательщик АУСН должен заносить в личный кабинет, и если какой-то доход не задекларировать вовремя, то налагается штраф в размере 20% от неуплаченного налога. Если сравнивать этот критерий с самозанятыми, то у них налог рассчитывается только на основании доходов, заявленных в личном кабинете. Дополнительного контроля по данным ККТ или расчётному счёту на НПД нет.

- Отмена отчётности по взносам компенсируется новыми отчётами – в банк, который перечисляет зарплату и другие выплаты. Освобождение от бухгалтерского учёта имеет значение только для организаций. ИП его и так не ведут, независимо от системы налогообложения. При этом для собственников бизнеса важен управленческий учёт, и им тоже кто-то должен заниматься. Кроме того, даже небольшому количеству работников, разрешённых на АУСН, надо рассчитывать зарплату и другие выплаты. Поэтому нельзя сказать, что применение автоматизированной системы налогообложения полностью освобождает от необходимости иметь бухгалтера.

- Нулевая ставка по страховым взносам за работников и ИП за себя – это плюс. Но при этом не надо забывать о повышенных налоговых ставках на АУСН: 8% и 20% соответственно. Напомним, что субъекты МСП платят взносы за работников по сниженным ставкам (по выплатам свыше МРОТ), и эти суммы учитываются при расчёте налога. С учётом этого надо тщательно рассчитать итоговую налоговую нагрузку бизнеса. Может оказаться, что АУСН для вашей ситуации окажется менее выгодным, чем УСН или другой налоговый режим.

- При предложенном подходе взимания налога существенно возрастает риск налоговых споров. Расчёт, произведённый ФНС, заведомо признаётся справедливым, но что делать налогоплательщику, если он с ним не согласен? Налоговый период в один месяц и всего лишь 10 дней на перечисление налога – слишком краткий срок для подготовки возражений. По факту банк будет списывать именно те суммы налога, которые указаны в уведомлении от ФНС. Кто отвечает за возможные ошибки, и как они будут компенсироваться бизнесу, пока неясно.

Полагаем, что если автоматизированную систему налогообложения примут в предложенном виде, то она будет востребована небольшим количеством бизнесменов. Считать АУСН альтернативой ЕНВД точно не стоит.

Возможно, что в проект ещё будут вносить изменения, которые сделают АУСН более привлекательной для бизнеса. Мы будем и дальше следить за внедрением этого налогового режима и сообщать о нём нашим пользователям.

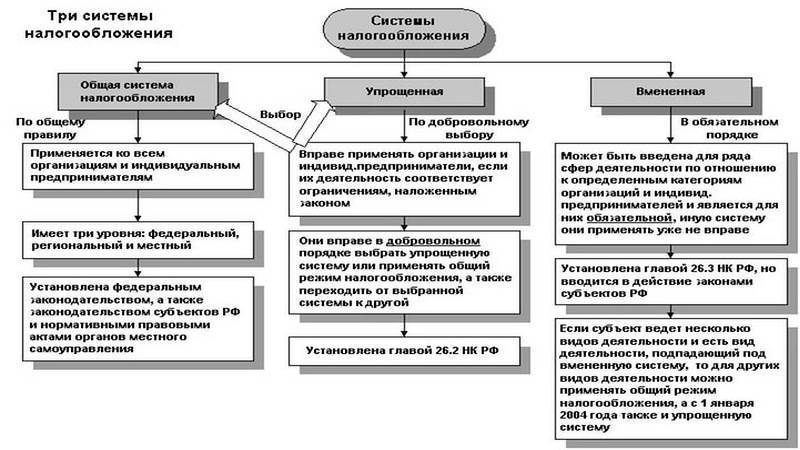

Переход на ОСНО

При регистрации нового экономического субъекта по умолчанию применяется общая система налогообложения. Если изначально не планируется наличие больших оборотов, позволяет численность наемных работников, большинство организаций и ИП предпочитает работать на льготных режимах.

Переход для вновь зарегистрированных субъектов должен осуществляться по правилам и в установленные сроки, в том числе:

- На УСН возможно перейти в течение 30 дней после регистрации. Для этого требуется предоставить в налоговую службу соответствующее уведомление.

- Право на использование ЕНВД возникает при регистрации субъекта как плательщика ЕНВД.

- Выбор режима ЕСХН для вновь созданных организаций и ИП возможен в течение 30 дней с момента регистрации.

- Выбрать патентную систему допускается одновременно с регистрацией статуса ИП.

Если же субъект уже функционирует какое-то время, раз в год допускается смена действующего режима налогообложения, что актуально для плательщиков УСН и ЕСХН.

Нарушение правил работы на льготных режимах означает автоматический возврат к общей системе налогообложения. Причинам могут служить:

- увеличение уровня доходов;

- рост штата наемных работников;

- изменения в деятельности.

Действие общего режима в случае несоответствия прописанным критериям начинается в том квартале, когда были допущены нарушения. Соответственно, необходимо будет в этом периоде начать начислять и уплачивать налоги в соответствии с правилами работы на ОСНО.

Так, в случае превышения лимитированного порога выручки на УСН, увеличения стоимости основных средств субъекты начинают использовать ОСНО с начала квартала, в котором возникло несоответствие. То есть необходимо будет начислить и уплатить соответствующие налоги за этот период.

В ситуации, когда плательщик не сразу обнаружил нарушение установленных критериев, допускается зачет уплаченных налогов за этот период. Кроме того, потребуется предоставить в ФНС уведомление об утрате права применения льготного режима.

При прекращении деятельности, попадающей под ЕНВД, необходимо также уведомить об этом инспекцию, сдать соответствующие декларации и уплатить налоги.

Характеристика общей системы.

Характеристика общей системы.

Возможен и вариант добровольной смены режима. Работа на новых условиях становится возможной с начала нового налогового периода, информацию об этом следует предварительно передать в органы ФНС.

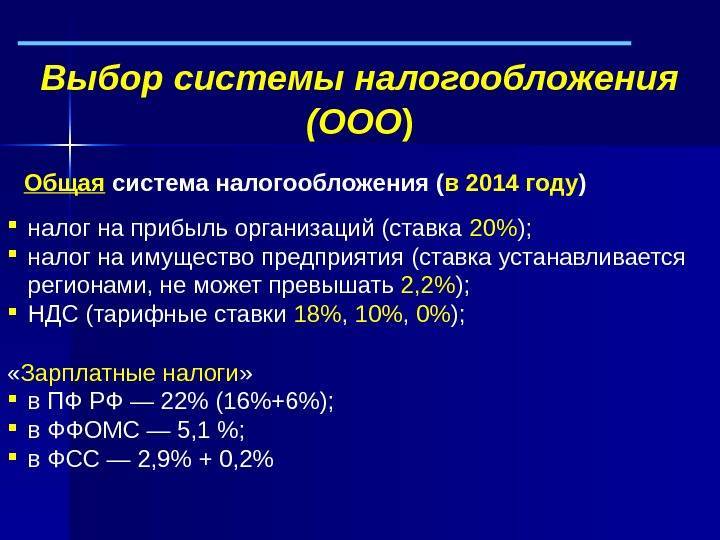

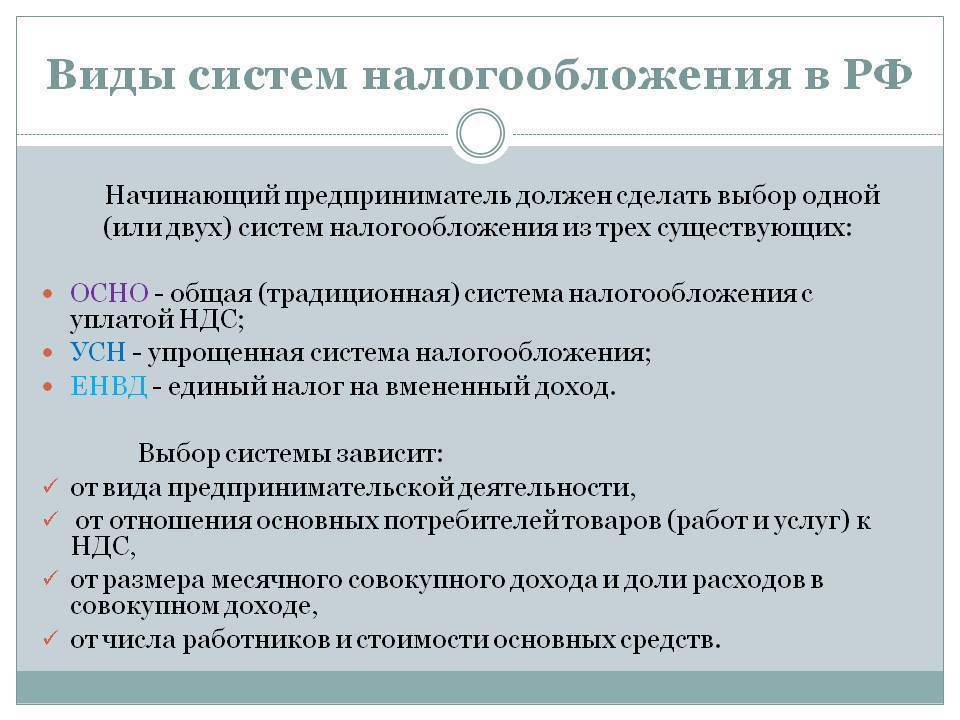

Виды налогообложения для ООО в 2021 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Единый сельскохозяйственный налог (ЕСХН).

К сожалению, еще один льготный режим – ЕНВД – был отменен с января 2021 года, несмотря на многочисленные просьбы бизнеса продлить его действие.

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2021 году в таблицу.

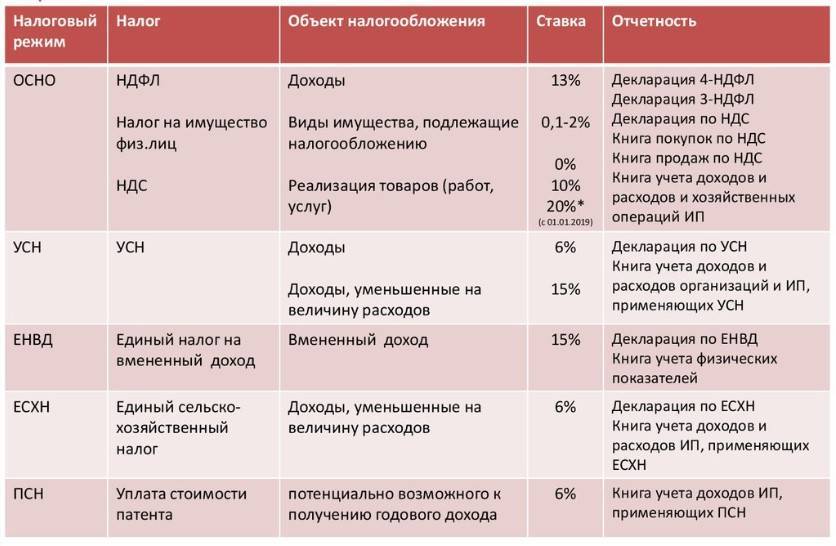

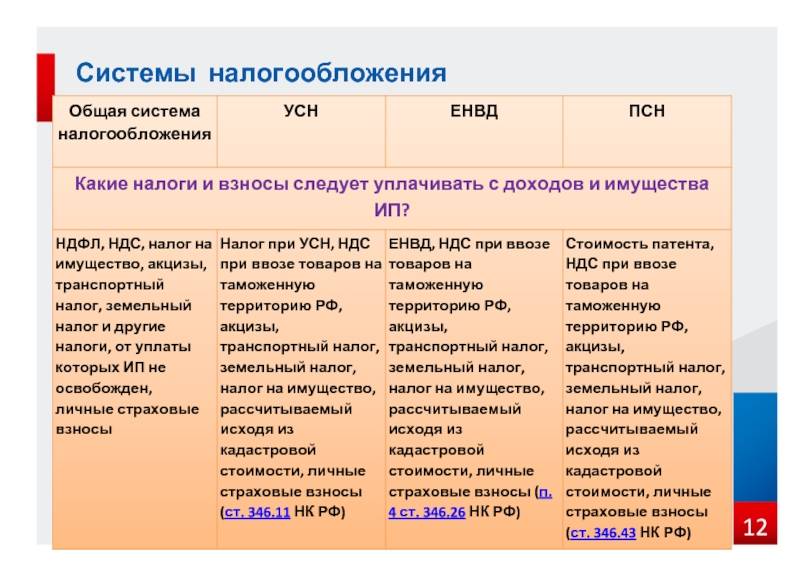

Система налогообложения | Могут применять | Что облагается | Налоговая ставка | Налоговый период |

ОСНО* | Все налогоплательщики без ограничений. | 1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. | 1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. | 1.Для налога на прибыль – календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

УСН Доходы | Установлен лимит по получаемым в год доходов кол-ву работников. Существуют и иные ограничения. | Полученный доход без учета произведенных расходов. | В общем случае 6%, но регионы вправе снижать ставку до 1%. | Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

УСН Доходы минус расходы | Установлен лимит по получаемым в год доходов и по кол-ву работников. Существуют и иные ограничения. | Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. | В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. | Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

ЕСХН** | На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. | Разница между полученными доходами и доказанными обоснованными расходами. | 6% | Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*От уплаты НДС на ОСНО можно освободиться, если доход за три месяца не превышает 2 млн рублей.

**С 2019 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, если соблюдены лимиты по доходам.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2021 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может существенно отличаться.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

ОСНО vs УСН – сравнение

Если сравнивать ОСНО и УСН, то в первом случае владельца бизнеса ждут более сложный учет и налоговая нагрузка. Но если вы не поставляете или не производители большие партии товара юридическим лицам, то вполне можно перейти на «упрощенку».

Еще один нюанс упрощенки в том, что придется использовать кассовый способ учета расходов и доходов, которым пользуются все компании, перешедшие на УСН.

Если работа по УСН ведется по ставке в 6 %, то не важно, какую наценку установила компания. Можно приобрести продукцию за 1 рубль и реализовать ее на 200 рублей, уплатив в бюджет всего 6 рублей налога с оборота.

Если работа ведется по упрощенке с уплатой 15 %, то для начисления налога имеет важность разница между доходами и расходами – прибыли, которая остаётся в организации после всех затрат.. А вот при работе по ОСНО важен процесс формирования себестоимости производимого товара или продукции, поскольку с ее помощью можно уменьшить налогооблагаемую базу

И тут есть несколько рисков:

А вот при работе по ОСНО важен процесс формирования себестоимости производимого товара или продукции, поскольку с ее помощью можно уменьшить налогооблагаемую базу. И тут есть несколько рисков:

- Перерасчет оплаты налоговыми органами в случае, если ваш контрагент – недобросовестный плательщик.

- Ошибки бухучета или налогового учета, что вызвано большим объемом требуемой для ведения документации.

Что выбрать для ООО – УСН или ОСНО?

Для выбора подходящей системы кроме перечисленного выше стоить также учитывать и другие нюансы, к которым относят:

- Не каждая компания может работать по УСН. К примеру, если вы планируете открывать филиалы своей компании в других городах, то работать придется по ОСНО.

- Кроме того, если вы планируете оформить большой штат компании, хотите начислять амортизацию на новое оборудование по лизингу, будете платить НДС, лучше сделать выбор в пользу ОСНО.

А для окончательного выбора, если вам подходят обе системы, лучше сделать пробный расчет налогов и сравнить полученные результаты.

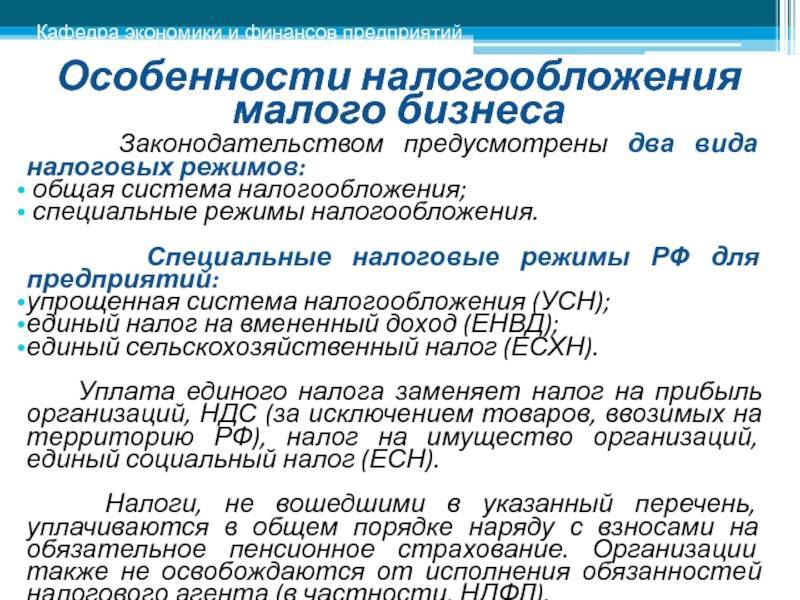

Специальные режимы налогообложения: ключевые моменты

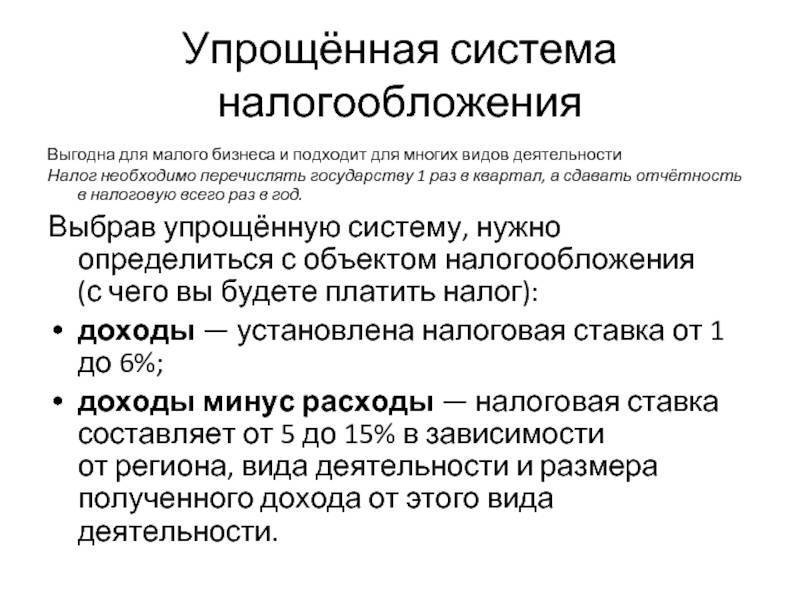

УСН

Упрощенная система налогообложения — облегченный способ ведения бизнеса и рассчитана на упрощение ведение бухгалтерского и налогового учета. Переход на УСН производится добровольно при регистрации и подачи заявления в налоговую инспекцию в течение 30 дней с момента начала оформления предприятия.

На этом режиме не уплачиваются:

- на прибыль;

- на имущество организаций;

- на добавленную стоимость, если не используется ввод импорт на территорию Российской Федерации.

Одним из плюсов применения УСН является возможность выбора объекта налогообложения — 6% от доходов или 15% от разницы доходы-расходы, а вот перечень расходов для возможности уменьшения налоговой базы при УСН “доходы минус расходы” — ограничен. При выборе налоговой системы необходимо учитывать сферы деятельности, которые допускают использование УСН.

Компании, применяющие упрощенную систему, ведут стандартный контрольно-кассовый учет и предоставляют статистическую отчетность.

Единственным и существом минусом УСН можно считать то, что покупатели или заказчики, как правило, отказываются работать с «упрощенцами» по причине отсутствия возможности получения вычета по НДС.

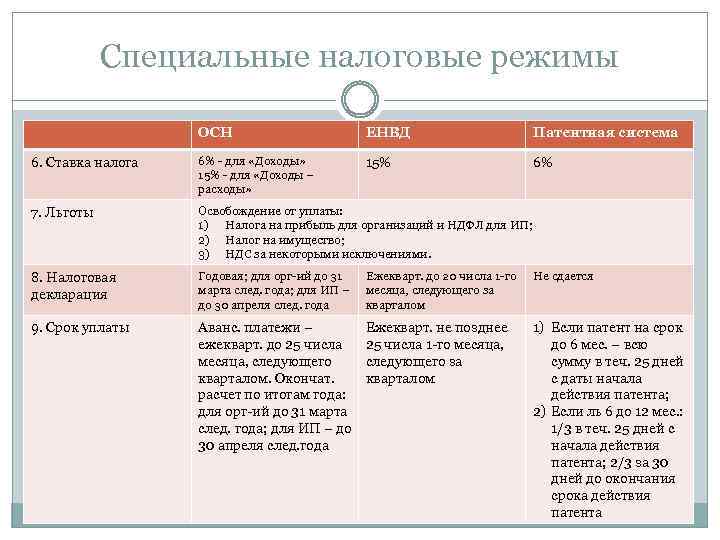

ЕНВД

Единый налог на вменённый доход — налог на предполагаемый, а не фактически полученный. ЕНВД является спецрежимом, поэтому его можно совмещать с ОСНО, УСН, ПСН. Он, так же как и все специальные режимы заменяет налог на прибыль, на имущество и НДС. Сферы деятельности для использования данного режима, как правило, для каждого субъекта Российской Федерации корректируются. Поэтому вопрос о переходе или совмещения с другими режимами решается на основе местного законодательных актов.

Но имеется основной перечень, утвержденный НК РФ:

- торговля в розницу;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- услуги по перевозке пассажиров и грузов автотранспортом;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию.

Бухгалтерский, налоговый и статистический учёты, ведение кассовых операций ведутся согласно законодательству, а учет показателей по каждому виду деятельности (при наличии нескольких) ведется строго раздельно.

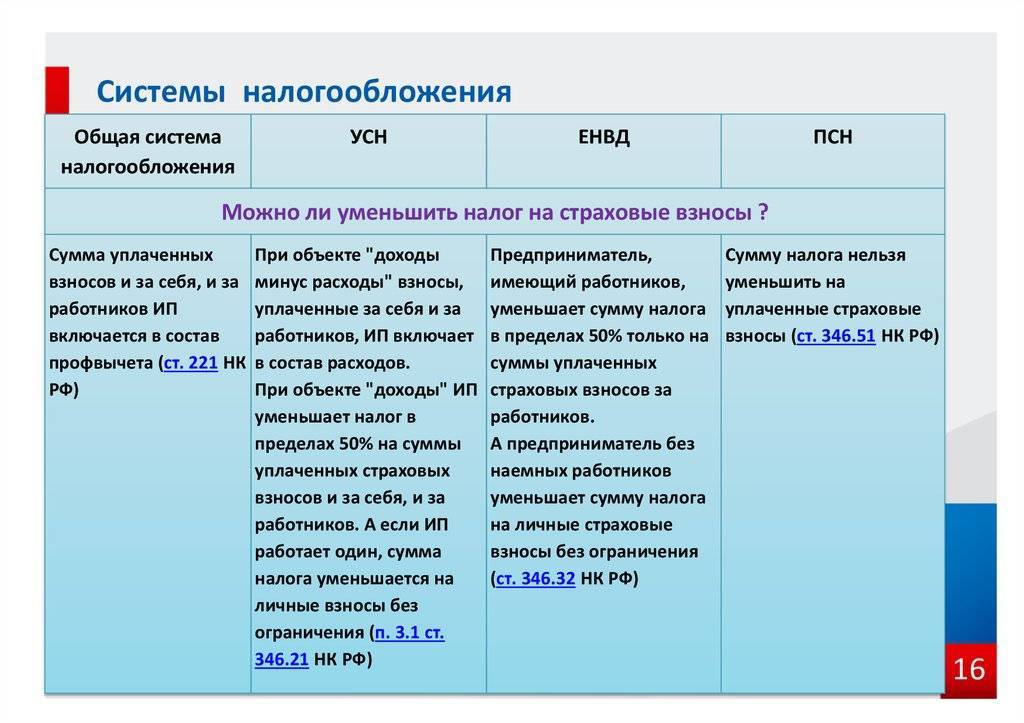

Налогоплательщики ЕНВД имеют право уменьшить сумму начисленного налога за счет пособий и взносов, выплаченных в пользу сотрудника, но не менее 50% от суммы начисленного налога.

ЕСХН

Единый сельскохозяйственный налог — специальный режим, созданный для предпринимателей, занимающихся именно производством сельхозпродукции. Первичная и последующая переработка продукции сельского, лесного хозяйства, растениеводства и животноводства не подходит под требования законодательства для использования.

Главным условием его применения является доходность по сельскохозяйственной продукции более 70%.

в п.2-4.1, 5 ст. 346.5 НК РФ.

Так же, как и все специальные режимы ЕСХН заменяет три налога, используемых на ОСНО.

Патентная налоговая система

ПСН создана для применения только индивидуальными предпринимателями и численностью сотрудников до 15 человек. Перечень видов деятельности указан в Налоговом кодексе, причем субъекты РФ вправе добавлять виды путем принятия через региональные законы. Действие патента распространяется только на территории региона, в котором он получен.

При получении патента на вид деятельности, предприниматель освобождается от использования ККТ (если не выдвигают таковые требования контрагенты), ведения бухгалтерской отчетности, уплаты налогов, что заметно облегчает ведение бизнеса. ИП ведет книгу учета доходов, на каждый патент отдельно. По страховым взносам за работников предприниматели также получили приятную льготу — 20% в ПФР, избегая взносов в ФСС И ФОМС.

Срок действия патента составляет от 1 до 12 месяцев в течение календарного года. Стоимость — 6% от потенциально возможного к получению дохода, устанавливаемого налоговой инспекцией.