Где торгуются и кто может купить ОФЗ

«Народные», распространяются среди частных инвесторов через банки-агенты. Как правило, это банки с государственным участием — Сбербанк, ВТБ, Банк Россия и Россельхозбанк.

Все остальные выпуски в общем порядке обращаются на Московской бирже — МОЕХ.

Можно ли купить ОФЗ-Н без посредников

Нет, нельзя.

Исключения составляют только обычные ОФЗ. Купить напрямую облигации федерального займа без посредников можно только в том случае, если продавцом выступает частное или юридическое лицо. При этом передача права собственности на ценные бумаги производится в рамках Гражданского кодекса РФ, по договору купли/продажи, заверенному нотариально и зарегистрированному в Росреестре.

Лучшие брокеры

В большинстве случаев выгоднее и быстрее можно купить ОФЗ через компании-брокеры. К тому же часто солидные брокерские компании берут на себя обязательства налоговых агентов. Это избавляет клиента от необходимости самому исчислять налоги, подавать налоговую декларацию.

- Открытие

- Промсвязь

- Риком

- БКС

- Кит

- Тинькофф

- Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии – их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Где торгуются и кто может купить ОФЗ

Все бонды федерального займа размещаются на Московской бирже. Исключение – только народные долговые инструменты, ориентированные на физических лиц. Торгуемые облигации могут покупать все участники рыночных отношений, в том числе и иностранные контрагенты.

Можно ли купить ОФЗ без посредников

Такая возможность есть. Если физическое лицо хочет вложить свои сбережения в ОФЗ без посредника в виде банка, то ему следует зарегистрироваться на бирже и получить статус частного инвестора. Сделать это можно, открыв торговый счет в одном из российских лицензированных брокерских домов. Сама процедура бесплатная, однако за дальнейшие транзакции придется платить незначительные комиссии.

Лучшие брокеры

Брокера следует выбирать из числа крупнейших представителей отрасли. Инвестор получит надежный доход, скооперированный с высоким уровнем сервиса и конкурентными комиссиями.

Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

ОФЗ

Длинные

Обычно такие облигации покупают, чтобы зафиксировать хорошую доходность на длительный срок. При дальнейшем снижении ключевой ставки длинные ОФЗ должны расти в цене, а их доходность к погашению будет снижаться.

Я выбрал длинные облигации без амортизации, с постоянным доходом и без оферты. Это те самые облигации, которые можно просто купить и забыть про них – к дате погашения вы получите всю заявленную доходность.

| Название облигации | Дата погашения | Период. выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % |

|---|---|---|---|---|---|---|

| Казахстан-11-об | 2030-09-11 | 2 | 7 | 22.05 | 99.96 | 7.13 |

| Казахстан-07-об | 2027-09-15 | 2 | 6.55 | 20.64 | 99.67 | 6.72 |

| ОФЗ-26230-ПД | 2039-03-16 | 2 | 7.7 | 21.3 | 111.80 | 6.68 |

| ОФЗ-26233-ПД | 2035-07-18 | 2 | 6.1 | 27.41 | 96.36 | 6.60 |

| ОФЗ-26225-ПД | 2034-05-10 | 2 | 7.25 | 10.33 | 107.26 | 6.53 |

| ОФЗ-26221-ПД | 2033-03-23 | 2 | 7.7 | 21.3 | 111.08 | 6.48 |

| ОФЗ-26218-ПД | 2031-09-17 | 2 | 8.5 | 25.15 | 118.37 | 6.22 |

| ОФЗ-26228-ПД | 2030-04-10 | 2 | 7.65 | 18.24 | 111.16 | 6.15 |

| ОФЗ-26235-ПД | 2031-03-12 | 2 | 5.9 | 15.19 | 99.10 | 6.11 |

| ОФЗ-26224-ПД | 2029-05-23 | 2 | 6.9 | 8.51 | 106.07 | 6.06 |

| ОФЗ-26236-ПД | 2028-05-17 | 2 | 5.7 | 10.31 | 98.96 | 5.96 |

| ОФЗ-26212-ПД | 2028-01-19 | 2 | 7.05 | 33.03 | 106.70 | 5.96 |

| ОФЗ-26232-ПД | 2027-10-06 | 2 | 6 | 15.45 | 101.25 | 5.86 |

| ОФЗ-26207-ПД | 2027-02-03 | 2 | 8.15 | 35.06 | 112.60 | 5.74 |

| ОФЗ-26226-ПД | 2026-10-07 | 2 | 7.95 | 20.47 | 111.12 | 5.73 |

| ОФЗ-26219-ПД | 2026-09-16 | 2 | 7.75 | 24.42 | 110.26 | 5.69 |

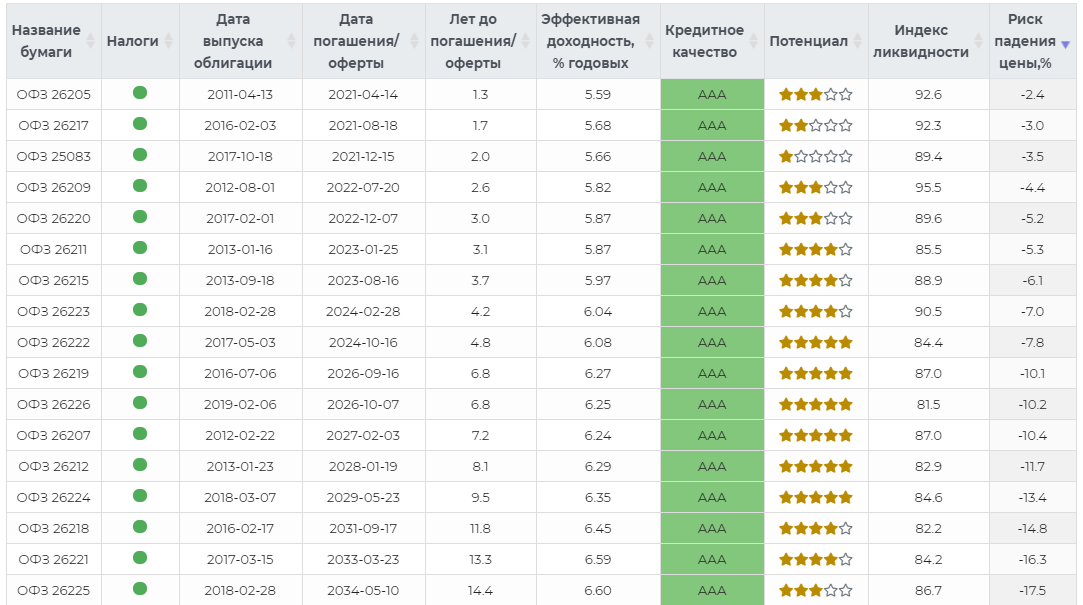

Короткие

К числу коротких я отнес облигации со сроком погашения в ближайшие 5 лет (хотя обычно короткими называют бонды со сроком погашения до 3 лет). В отличие от длинных, короткие облигации более устойчивы к экономическим потрясениям и меньше падают в кризис. Поэтому в целом их стоимость не меняется. Однако плата за это – более низкая доходность к погашению.

Самые доходные короткие гособлигации в 2021 году – в таблице ниже.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена облигации, в % от номинала | Эффективная доходность к погашению, в % годовых |

|---|---|---|---|---|---|---|

| Беларусь-07-об | 2025-05-01 | 2 | 8.5 | 16.77 | 100.69 | 8.47 |

| Беларусь-03-об | 2022-08-03 | 2 | 8.65 | 38.87 | 100.75 | 8.28 |

| Беларусь-04-об | 2022-08-03 | 2 | 8.65 | 38.87 | 100.78 | 8.26 |

| Казахстан-01-об | 2023-09-20 | 2 | 5.4 | 17.01 | 99.13 | 5.83 |

| ОФЗ-26229-ПД | 2025-11-12 | 2 | 7.15 | 11.56 | 106.97 | 5.56 |

| ОФЗ-26234-ПД | 2025-07-16 | 2 | 4.5 | 27.99 | 96.22 | 5.53 |

| ОФЗ-26222-ПД | 2024-10-16 | 2 | 7.1 | 16.92 | 106.36 | 5.28 |

| ОФЗ-26227-ПД | 2024-07-17 | 2 | 7.4 | 36.09 | 107.24 | 5.18 |

| ОФЗ-26223-ПД | 2024-02-28 | 2 | 6.5 | 24.22 | 104.06 | 5.14 |

| ОФЗ-26215-ПД | 2023-08-16 | 2 | 7 | 28.76 | 105.13 | 4.92 |

| ОФЗ-25084-ПД | 2023-10-04 | 2 | 5.3 | 14.67 | 101.12 | 4.91 |

| ОФЗ-26211-ПД | 2023-01-25 | 2 | 7 | 32.79 | 104.71 | 4.59 |

| ОФЗ-26220-ПД | 2022-12-07 | 2 | 7.4 | 7.7 | 105.31 | 4.49 |

| ОФЗ-26209-ПД | 2022-07-20 | 2 | 7.6 | 37.07 | 104.58 | 4.47 |

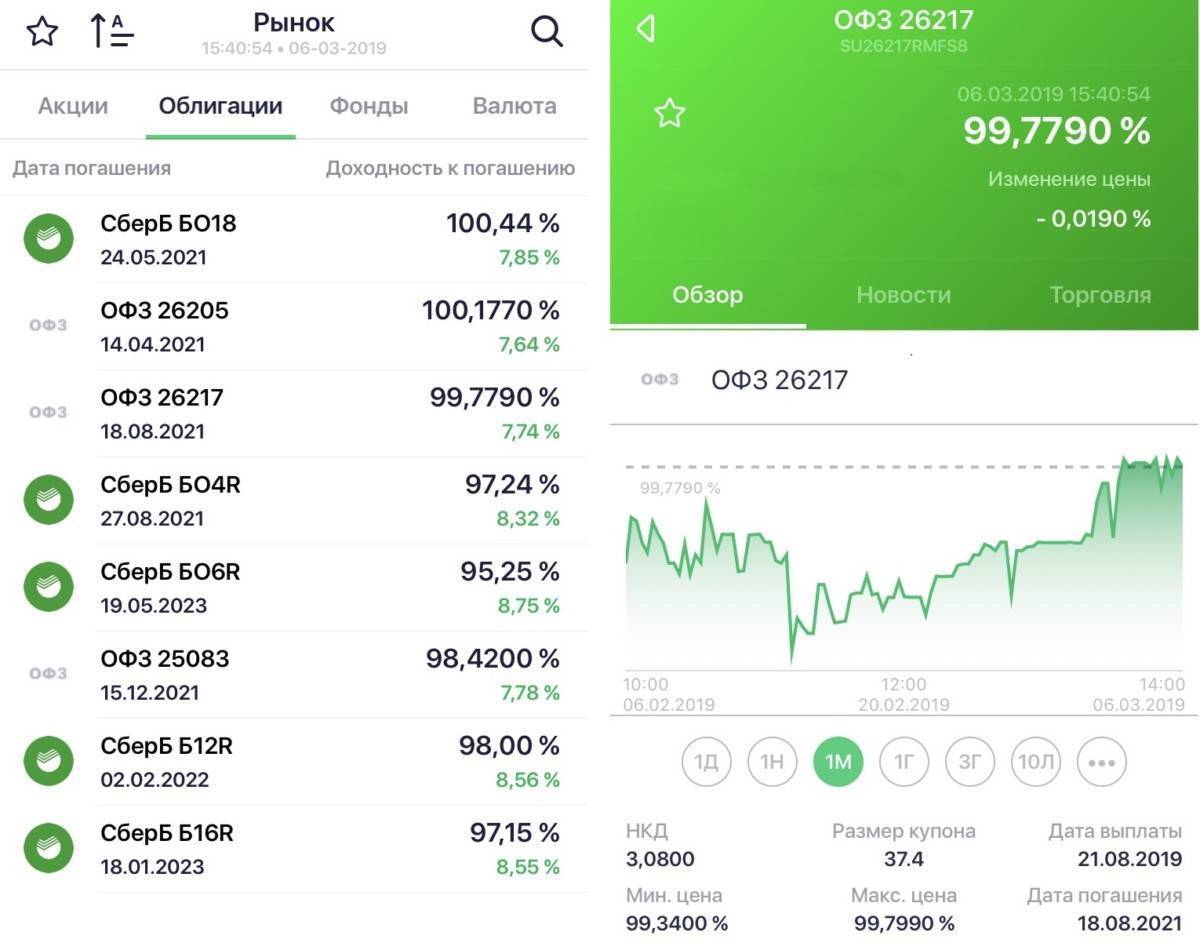

| ОФЗ-26217-ПД | 2021-08-18 | 2 | 7.5 | 30.82 | 101.86 | 4.29 |

| ОФЗ-25083-ПД | 2021-12-15 | 2 | 7 | 5.94 | 102.44 | 4.28 |

| ОФЗ-26205-ПД | 2021-04-14 | 2 | 7.6 | 19.57 | 100.79 | 4.26 |

Где торгуются и кто может купить ОФЗ

«Народные», распространяются среди частных инвесторов через банки-агенты. Как правило, это банки с государственным участием — Сбербанк, ВТБ, Банк Россия и Россельхозбанк.

Все остальные выпуски в общем порядке обращаются на Московской бирже — МОЕХ.

Можно ли купить ОФЗ-Н без посредников

Нет, нельзя.

Исключения составляют только обычные ОФЗ. Купить напрямую облигации федерального займа без посредников можно только в том случае, если продавцом выступает частное или юридическое лицо. При этом передача права собственности на ценные бумаги производится в рамках Гражданского кодекса РФ, по договору купли/продажи, заверенному нотариально и зарегистрированному в Росреестре.

Лучшие брокеры

В большинстве случаев выгоднее и быстрее можно купить ОФЗ через компании-брокеры. К тому же часто солидные брокерские компании берут на себя обязательства налоговых агентов. Это избавляет клиента от необходимости самому исчислять налоги, подавать налоговую декларацию.

Открытие Промсвязь Риком БКС Кит Тинькофф Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Чем облигации отличаются от акций

Рассмотрим, в чём же разница между акциями и облигациями. Такой вопрос задают практически все неквалифицированные инвесторы, которые недавно пришли на финансовый рынок. На самом деле между этими инструментами отличия есть, и они весьма существенные. Ниже в таблице перечислены ключевые особенности ценных бумаг с разбивкой по ключевым признакам.

| Признак | Обыкновенные акции | Облигация |

|---|---|---|

| Юридический статус держателя бумаги | Акция – это доля в капитале организации. Её держатель является «частичным» собственником компании. | Облигация – это долговой инструмент. Её держатель даёт эмитенту деньги взаймы, т.е. не является собственником. |

| Как выплачивается вознаграждение держателю бумаги | Владелец обыкновенной акции имеет право на получение дивидендов, но компания по итогам отчётного периода может отказаться от их выплаты. | Эмитент облигации обязан в установленные сроки перечислять держателю бумаги оговоренное вознаграждение за использование привлечённого капитала. В случае отказа от исполнения обязательств (дефолт) владельцы облигаций имеют право запустить процедуру банкротства должника. |

| Как определяется величина вознаграждения | Сумма дивидендов на 1 акцию рассчитывается исходя из величины чистой прибыли. | Проценты (купоны) по облигациям чаще всего фиксированы, но иногда они корректируются с поправкой на инфляцию и другие параметры, оговоренные при эмиссии. |

| Срок обращения | Акции обращаются до тех пор, пока акционерное общество не примет решение о ликвидации или реорганизации в иную форму. | Облигации обычно выпускаются на определённый срок с гарантией полного погашения, хотя справедливости ради заметим, что в истории есть примеры «вечных» долговых бумаг. |

Что касается сходств между акциями и облигациями, то оно всего одно — владельцы бумаг могут получить прибыль не только за счёт дивидендов или процентов, но и на разнице цен покупки/продажи.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

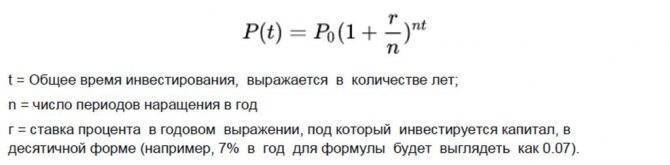

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

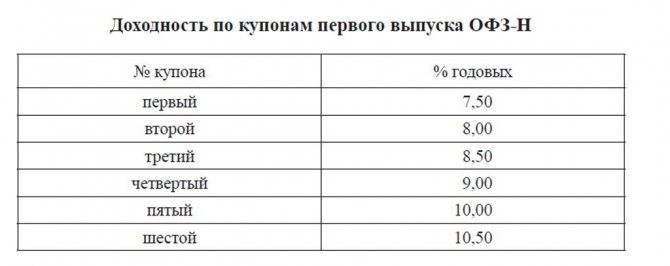

Какова доходность

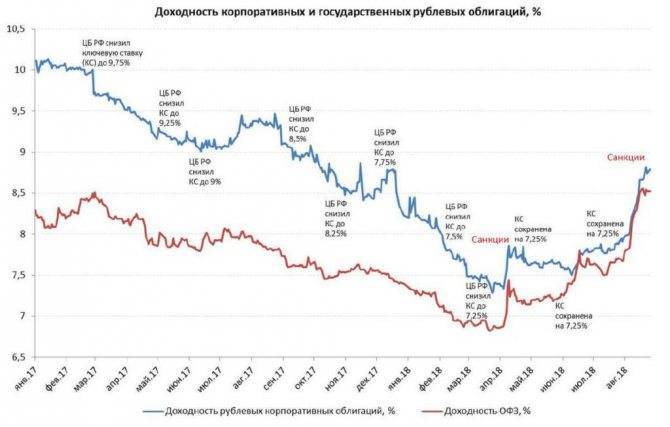

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2021 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

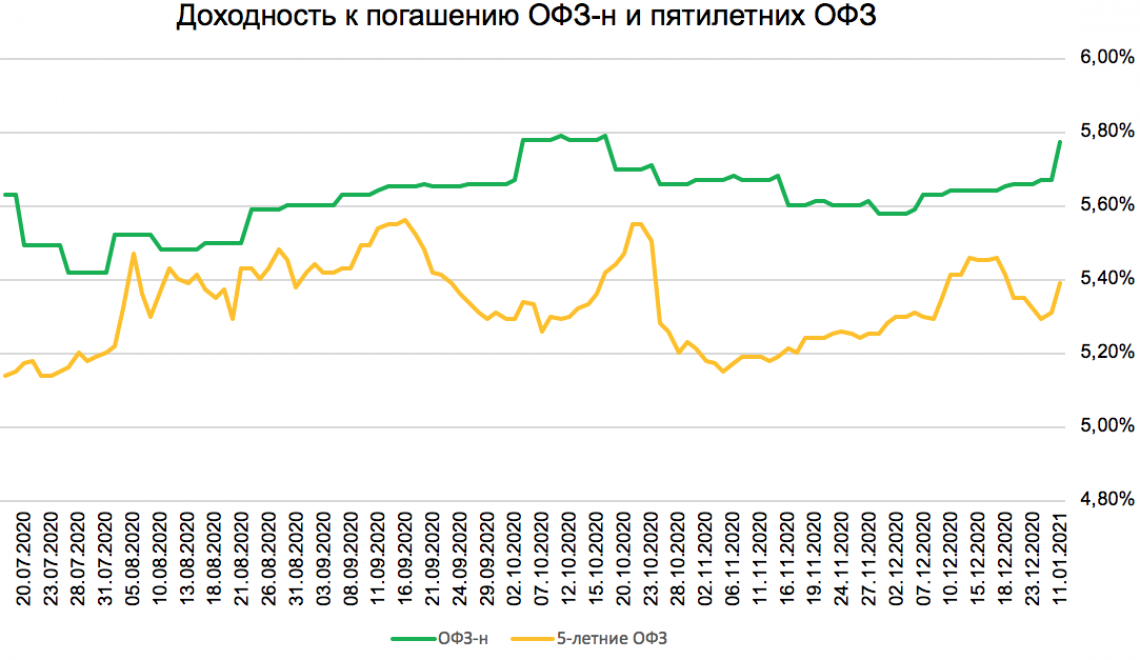

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

Бумаги федерального займа с переменным купоном в течение срока своего обращения неоднократно меняют свою доходность. Ее показатели привязаны к индексу RUONIA (Ruble Overnight Index Average), а он, в свою очередь, сильно коррелирует с ключевой ставкой Центробанка РФ. Такой тип облигаций хорошо подходит физическим лицам, так как не надо углубляться в экономические процессы и прогнозировать динамику ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами. В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2018 году выпустил ОФЗ-ИН с номиналом в 1000 руб., а инфляция за отчетный год (2018) зафиксирована в районе 5 %, то в 2019 году ее номинал составит уже 1050 руб.

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

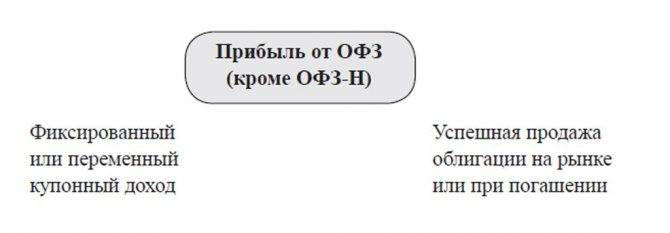

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

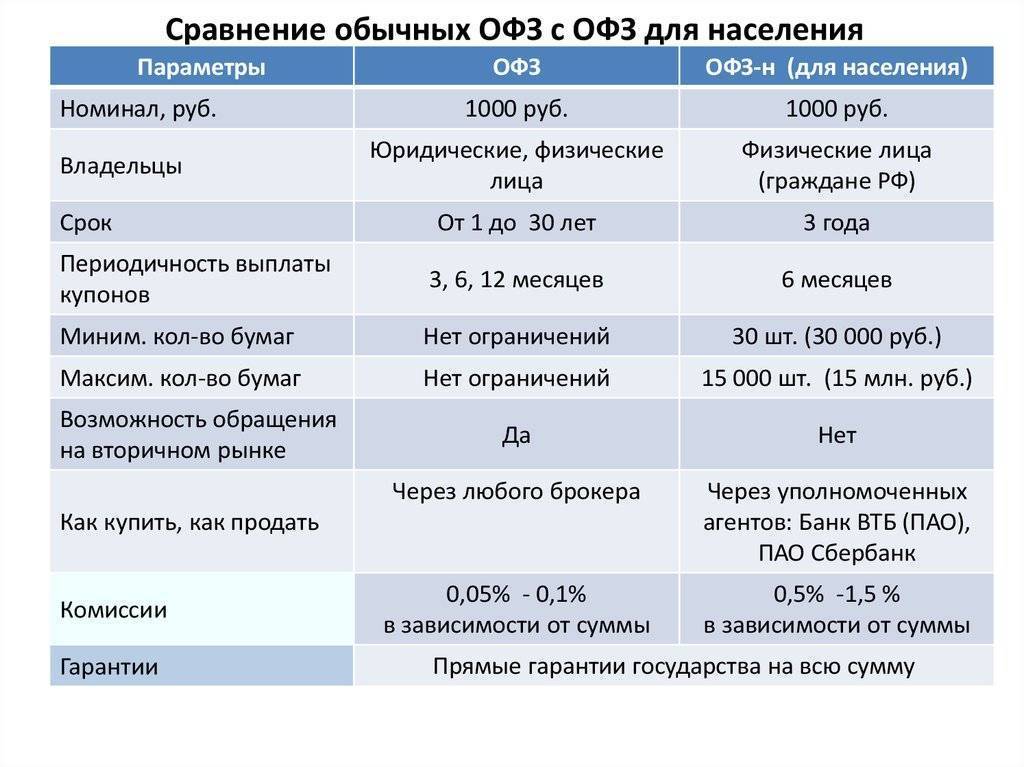

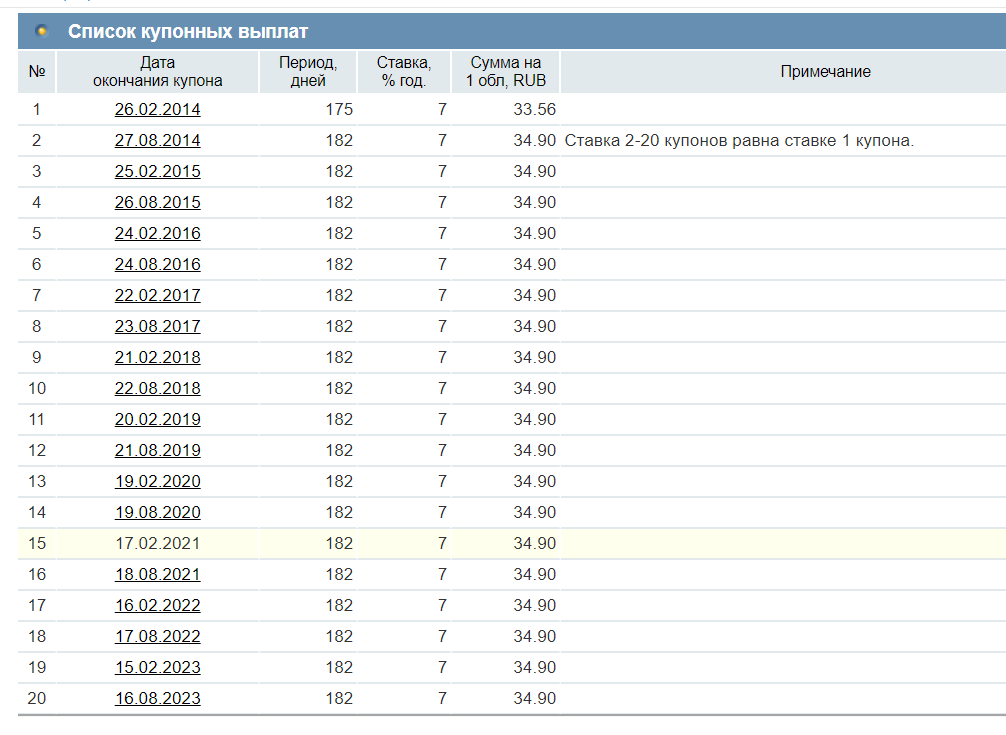

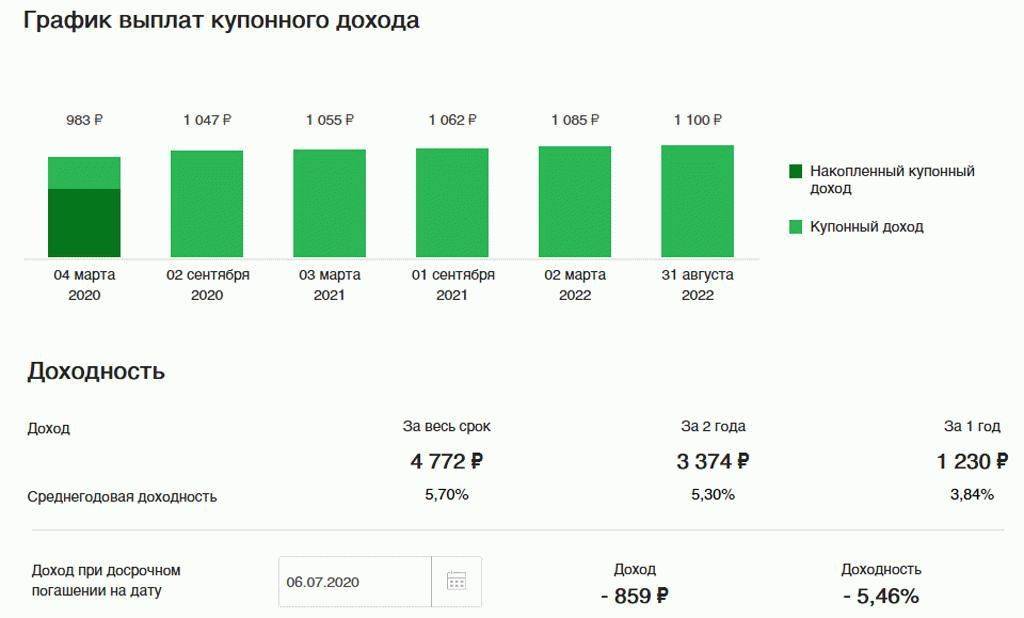

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий. Купонные выплаты — каждые полгода (6 месяцев).

Расчет приобретения на примере

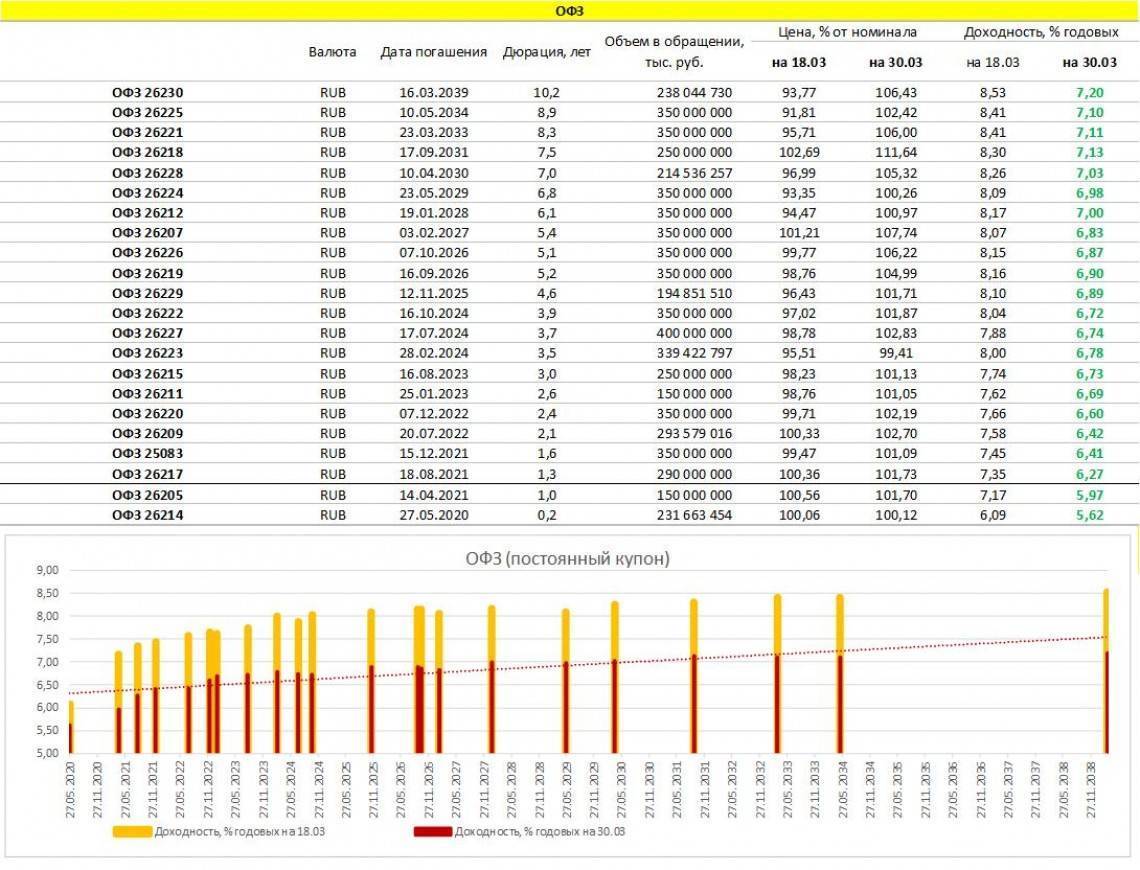

Для примера возьму ОФЗ 26224, выпущенную в феврале 2018. Ее номинал 1000 рублей, годовая ставка купона 6,90 %. Это государственная бумага с постоянным доходом, поэтому купон будет актуален не только для 2018 г., но и для всех последующих периодов. Выплата купона 2 раза в год. Погашение инструмента запланировано на 2029 год, его рыночная стоимость сейчас составляет 92,5 % от номинала.

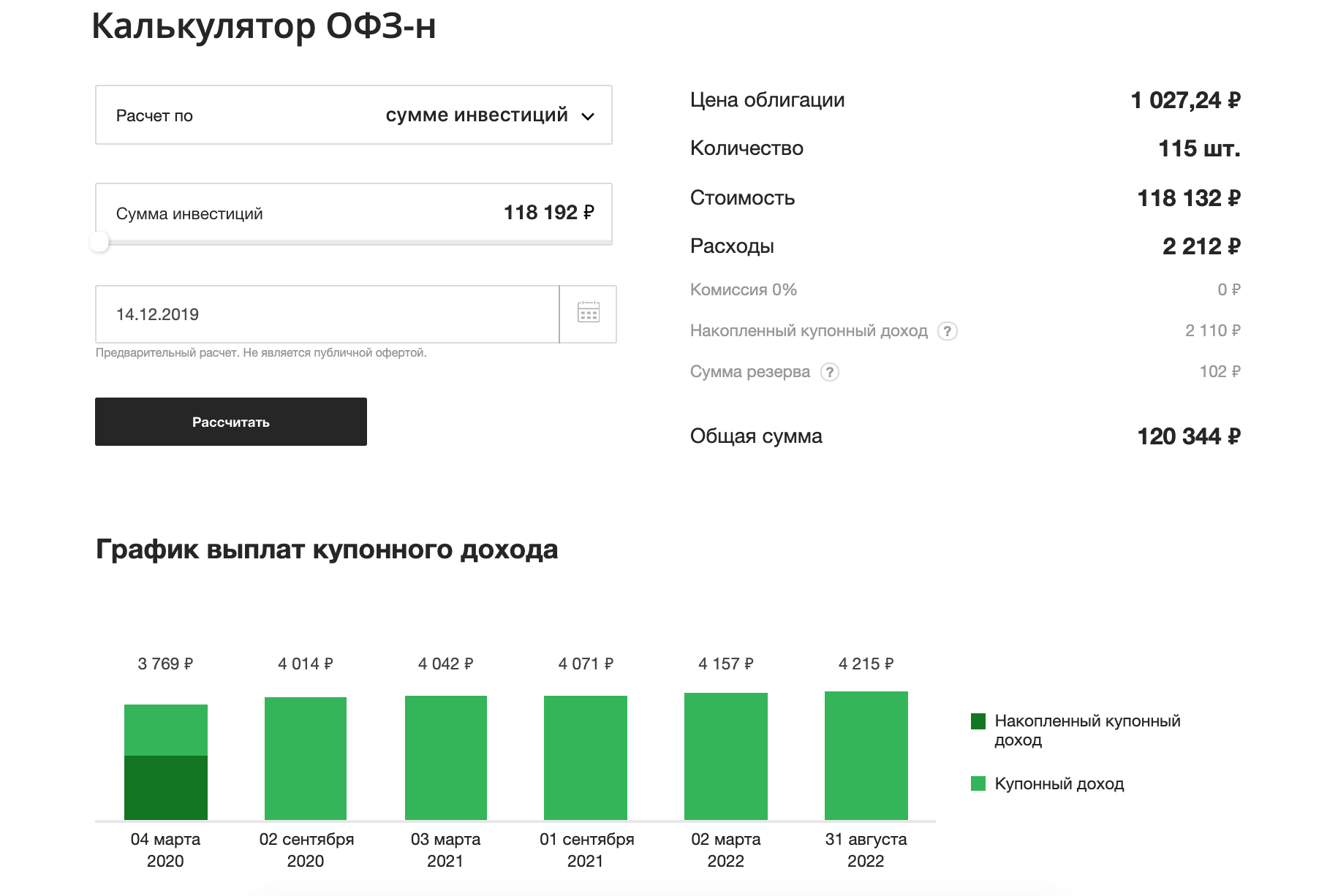

Теперь пример для физических лиц. Сейчас Сбербанк предлагает ОФЗ-Н третьего выпуска № 53003. Эти долговые расписки федерального займа выпускаются с 17 сентября 2018 года. Купон выплачивается через каждые 182 дня. Цена приобретения установлена в 100 % от номинала, или 1000 руб. Ставка купона равна 7,25 % годовых.

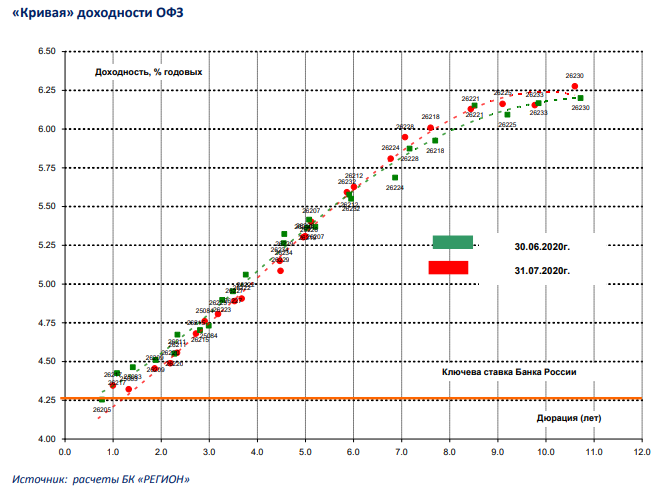

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

- Доходность рублевых облигаций не растет и, скорее всего, будет снижаться (а значит, будет расти их цена). Не исключено повышение ключевой ставки до 7% до конца 2021 года, и «эти ожидания уже нашли отражение в уровне доходности облигаций, а уже в следующем году регулятор может перейти к смягчению политики по мере замедления инфляции».

- Рынок облигаций уже в тот момент позволял зафиксировать высокие доходности на несколько лет вперед.

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

- Покупать после объявления и комментариев по изменению ставки от ЦБ в случае неадекватно сильной реакции рынка. Крайне редкая ситуация для рынка облигаций.

- Покупать прямо перед объявлением ставки, если инвестор считает, что решение регулятора не совпадет с ожиданиями рынка. Например, покупка перед последним повышением помогла бы спекулятивно сработать, если бы ЦБ не повысил ставку: повышение на 0,25 процентного пункта было уже заложено в ценах, и при таком несовпадении ожиданий и факта цены неизбежно выросли бы.

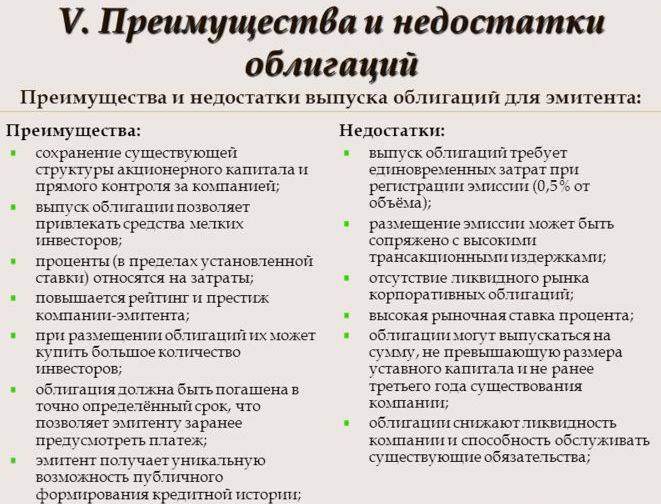

Преимущества и недостатки ОФЗ

Основные плюсы ОФЗ очевидны. Как уже отмечалось, это самые надёжные ценные бумаги, и дело здесь даже не в том, что государство старается всеми силами избегать повторения собственных ошибок прошлого (дефолта 1998 г.) и по идейным соображениям теперь исполняет обязательства «до последнего», вовсе нет, просто сегодня финансовая система РФ действительно устойчива.

На это есть ряд объективных причин:

- относительно низкая инфляция;

- большие золотовалютные резервы;

- бюджет в 2018 году был исполнен с профицитом;

- у страны небольшой внешний долг.

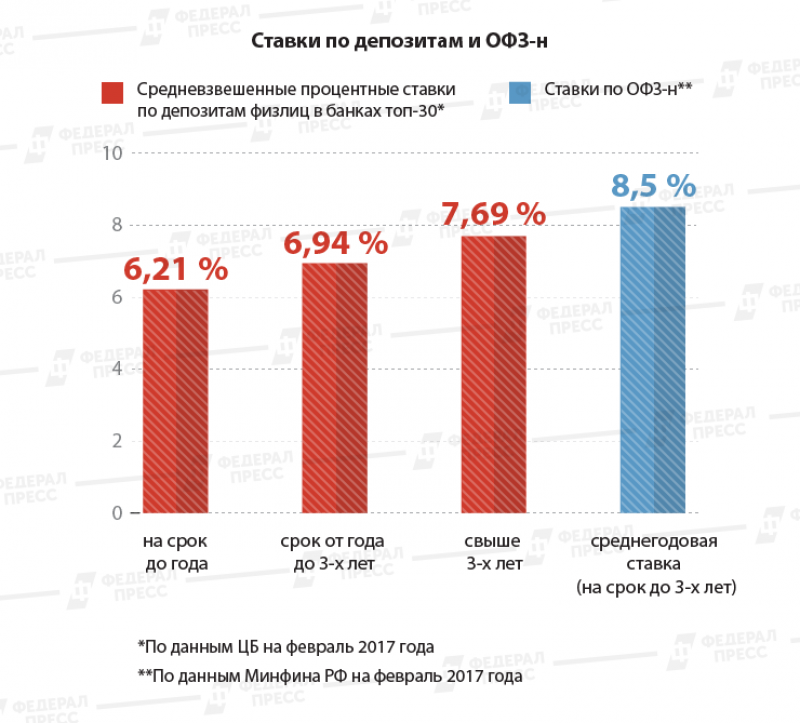

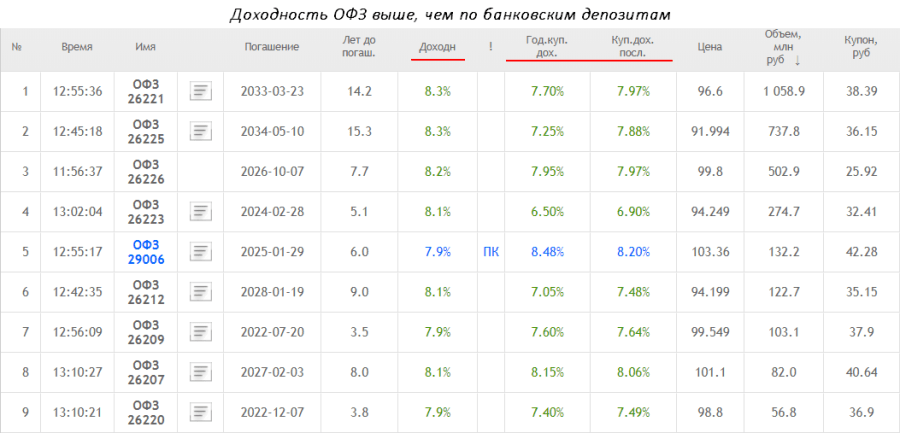

Ещё один плюс ОФЗ – они гораздо выгоднее банковских вкладов. Например, в 2019 году вклад можно было разместить в среднем под 6% годовых, а облигации федерального займа приносили около 8%.

И последнее преимущество – если покупать ОФЗ через индивидуальный инвестиционный счёт (ИИС), государство может вернуть часть уплаченного ранее НДФЛ (т.е. предоставит вычет). Но здесь есть дополнительные условия, поэтому к данному вопросу мы ещё вернёмся позже.

Явных недостатков у ОФЗ нет, поэтому остаётся лишь отметить незначительные минусы, которые могут показаться важными отдельным участникам финансового рынка. Во-первых, это инвестиционный процесс долгосрочного характера, что хорошо заметно при покупке так называемых «народных облигаций».

Во-вторых, несмотря на то, что Минфин и ЦБ РФ считают ОФЗ самыми простыми инвестиционными инструментами для рядового неквалифицированного инвестора, освоить их не так легко, как может показаться на первый взгляд. Особенно это касается ситуаций, когда портфель регулярно пересматривается.

И, в-третьих, доходность ОФЗ хоть и превышает проценты по банковским депозитам, но она всё равно подойдёт не всем инвесторам. Повторим, облигации являются оптимальным вариантом для консервативных вкладчиков.

От чего стоит держаться подальше

Почти в каждом варианте есть свои риски, но обычно баланс риск/доходность более-менее оптимальный. Чего не сказать о нескольких вариантах, которые могут лишить клиентов всех сбережений:

- криптовалюты. На самом деле, это неплохой вариант инвестиций – но только для тех, кто знает, как работает этот рынок и готов потерять все. До настоящего времени криптовалюты продолжают расти в цене, а Bitcoin снова приблизился к рекорду – но как долго продлится такая ситуация, и как низко он упадет после этого, не может знать никто;

- финансовые пирамиды. Здесь все очевидно – как только клиенту предлагают 20-30% в месяц, стоит отказываться от дальнейшего общения. Ни один вариант не может принести честную доходность выше, чем, к примеру, проценты по кредитам – иначе у таких фирм не было бы смысла привлекать сторонних участников;

- вложения, которые навязывают в офисе банка вместо вклада. Это может быть полис НСЖ или ИСЖ, или некие ценные бумаги или иные формы сбережений. Лучше всего отказываться от таких предложений – если бы это был действительно интересный вариант, их бы не навязывали через сотрудников банков;

- вложения в кредитные потребительские кооперативы. Статистика говорит сама за себя – в России на данный момент есть 1200 действующих кооперативов и 5300 ликвидированных. И, как показывает практика, при ликвидации КПК его «вкладчики» (формально это не вклады) не получают ничего – а обанкротиться кооператив может в любой момент.

Главный критерий сомнительных инвестиций – обещание слишком высокой доходности без лишних усилий. Увы, в реальном мире таких способов заработать просто не существует.

Мнения экспертов издания по этой теме:

«Вот что инвестировать в 2022? 7 перспективных идей от эксперта издания»Прогнозы на следующий год следует строить от текущих показателей. Сегодня в центре внимания динамика фьючерсов на сырье. Читать далее

Сергей Пастухов

Сергей Назаров

«Самые привлекательные направления для инвестирования на сегодня. Советы эксперта»Сегодня диверсификация портфеля – приоритет для инвесторов. Неустойчивость экономики и непрогнозируемые риски являются определяющими при формировании портфеля инвестиций. Читать далее

«Что ждёт инвестора в 2022 году? Как увеличить свой капитал или хотя бы не потерять?»Если говорить о событиях, которые окажут сильное влияние на мировую экономику в следующем году, нужно понимать, что все, что прогнозируемо, уже находится в цене активов и не станет «потрясением» для мировых рынков. Сильное влияние способны оказать события, которые сейчас спрогнозировать невозможно. Читать далее

Феликс Блинов

Лев Пороховник

«Сколько можно заработать, купив всего одни апартаменты и поделив их сразу на 3 студии?»Годы пандемии отличаются сильной нестабильностью на всех рынках. Казалось бы незыблемые схемы инвестирования рушатся. Найти подходящую нишу очень трудно

Читать далее

«Апартаменты или проверенная «однушка», во что вложить свои деньги в условиях роста цен?»В России всегда очень осторожно относились к инвестициям. Из-за низкого уровня финансовой грамотности направление было интересно лишь узкому кругу лиц

Однако последние два года наблюдается активный рост интереса российских граждан к таким вложениям. Читать далее

Антон Агапов

Валдис Вулдорфс

«Что будет с рынком в 2022 году (развернется или громко лопнет)? Прогнозы эксперта»Последние полтора года выдались благоприятными для инвестиций. Как говорят на Кубани, куда какую палку не воткни, она зацветет и плоды принесет. Что-то подобное мы и наблюдаем в сфере инвестиций последние полтора года. К большинству активов была применима аналогия с палкой на Кубани – какой актив ни купи, то он обязательно подорожает. Сохраниться ли эта тенденция в 2022 году? Читать далее

Народные ОФЗ — стоит ли вообще связываться с государством

Понятно, что российское государство — вещь непредсказуемая

Но на данный момент ОФЗ — то, на что однозначно стоит обратить внимание инвестору-”частнику”. Государственные облигации Минфина — одна из наиболее надежных ценных бумаг в сегодняшней России

Это обеспечивается следующими основными экономическими факторами:

- сравнительно небольшая инфляция,

- неплохая величина золотовалютных резервов,

- профицит государственного бюджета, к которому удалось вернуться,

- крайне низкий внешний госдолг — всего около 20% ВВП (у похожей на российскую бразильской экономики это целых 85% ВВП).

ОФЗ могут рухнуть только вместе с экономикой всей страны, а она в данный момент вполне устойчива, даже если и не особенно растет.

Виды с расшифровками

Облигаций, имеющих тикер ОФЗ, существует несколько типов, начиная с 1995 года.

Основная типология ОФЗ выглядит следующим образом:

- Облигации федерального займа с переменным купоном или ОФЗ-ПК. Начали выпускать эти бумаги в 1995 г., а после дефолта 1998 г. выпуск был приостановлен. Выплата купона осуществлялась один раз в полгода. Значение купонной ставки менялось и определялось средней взвешенной доходностью по государственным краткосрочным облигациям за последние 4 сессии (торгов). В конце 2014 г. выпуск данных облигаций возобновлен.

- Облигации федерального займа с постоянным доходом или ОФЗ-ПД. Начали выпускать в 1998 г. Купон выплачивался раз в год и фиксировался на весь срок обращения.

- Облигации федерального займа с фиксированным доходом ОФЗ-ФД. Начали выпускать в 1999 г. Их выдавали владельцам ГКО и ОФЗ-ПК, замороженным в 1998 г. Срок обращения — 4-5 лет. Купон выплачивался ежеквартально. Ставка снижалась ежегодно от 30% в первый год, до 10% в конце срока.

- Облигации федерального займа с амортизацией долга ОФЗ-АД. Периодическое погашение основной суммы долга.

- Облигации федерального займа с индексируемым номиналом ОФЗ-ИН. Выпускаются с 2015 г. Номинальная стоимость облигаций ежемесячно индексируется на предстоящий месяц в соответствии с индексом потребительских цен на товары и услуги по РФ.

По типу купонных выплат

По типу купонных выплат все ОФЗ можно разделить на 4 группы:

- с постоянными купонными выплатами, которые не меняются в течение всего срока действия ценной бумаги;

- с переменным, когда эмитент, т.е. государство, может «привязать» процент выплат к инфляции за определенный период;

- бескупонная облигация, когда никаких выплат процентов не производится, но зато цена размещения облигаций среди инвесторов значительно ниже номинала (как правило, на 20 и даже 30%);

- с индексируемым купоном, который индексируется, например, на величину инфляции, или когда купон «привязан» к цене нефти.

По номиналу

Все ОФЗ за редким исключением имеют номинал в 1000 рублей. Однако, например, для ОФЗ-Н (народных) предусмотрен минимальный объем покупки (минимальный лот) — он составляет 100 штук или 30 тысяч рублей.

Максимальный размер покупки ОФЗ-Н одним инвестором тоже ограничен суммой в 15 млн. рублей или 15 000 облигаций «в одни руки».

Виды рыночных ОФЗ

Самое сложное при работе с обычными облигациями федерального займа для начинающего инвестора – это правильно оценить их потенциал и выбрать подходящий вариант. Всего есть 4 вида ОФЗ:

- ОФЗ-ПД – классический и самый понятный вариант облигации. ПД означает «Постоянный Доход», т.е. купон по ним фиксированный и определяется в момент размещения.

- ОФЗ-ПК – это облигации с переменным купоном, который зависит от взвешенной ставки однодневных кредитов на условиях «overnight» (ставка RUONIA).

- ОФЗ-ИН – это долговые бумаги с индексируемым номиналом. Для них характерны невысокие ставки, но зато сам номинал корректируется каждый год на величину инфляции.

- ОФЗ-АД – это облигация, предусматривающая постепенную амортизацию тела долга. Для частных инвесторов это самый бесполезный вариант из-за низкой ликвидности и сложных расчётов.