Способы расчета показателя

Для вычисления показателя применяют три основных способа:

- Исследование ликвидности имущества компании (активов).

- Исследование мобильности финансовой отчетности (распределение статей отчетности по их легкореализуемости и изучение связи актива и пассива).

Изучение компании, ее возможности платить по кредитам. Здесь еще формируют сравнительный (аналитический) баланс, проводят оценку коэффициентов деловой активности и проч.

Эти методы позволят оптимально и всесторонне изучить коэффициент финансовой зависимости.

Нормативное значение показателя должно быть в пределах до 0,7. Если превышает, значит, у компании повышается зависимость от сторонних заемных ресурсов.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

Нормативное значение КОФН

Итак, реальное значение КОФН, рассчитанное по формуле, показывает, что именно такую долю активов предприятие сможет покрыть своими силами, а оставшуюся часть – за счет дополнительных заемных средств. Принято считать, что для целей определения финансовой независимости предприятия значение КОФН, полученное при калькуляции, должно равняться 0,5.

Чем оно ниже, тем больше зависимость предприятия от внешних финансовых источников, тем меньше его финансовая стабильность. И наоборот, чем выше КОФН (больше 0,5), тем больше вероятность того, что предприятие загасит долги своими силами, из собственных средств. Высокий показатель КОФН свидетельствует о самостоятельности, полной независимости предприятия.

Между тем следует обратить внимание на тот факт, что указанный норматив является некой критической, хотя и условной точкой отсчета. Принятие данного значения (0,5) за норму объясняется следующим

Во-первых, показатель КОФН, равный как минимум 0,5, а оптимально – 0,6 либо 0,7, принимается за норму именно в российской практике. Он показывает, что, если вдруг кредиторы заявят о взыскании долгов, то предприятие всегда сможет продать часть имущества, сформированного за счет своих источников финансирования. Речь идет о продаже половины имущества. Причем с тем акцентом, что данная продажа будет возможной в любом случае, даже если оставшаяся часть имущества на этот момент окажется неликвидной.

Во-вторых, норматив является общепринятым, но условным, потому что понятие «норма» для каждой отрасли может быть своей. В этой связи принято анализировать полученное значение КОФН более углубленно, путем сравнения его со средним значением по отрасли, в которой предприятие осуществляет деятельность.

Анализ коэффициента финансовой независимости

Нормативное значение «общего» КФН – более 0,5. Т.е. для обеспечения приемлемой финансовой устойчивости не менее половины ресурсов компании должны быть собственными.

Коэффициент финансовой независимости формирования оборотных средств имеет более высокий норматив – от 0,6.

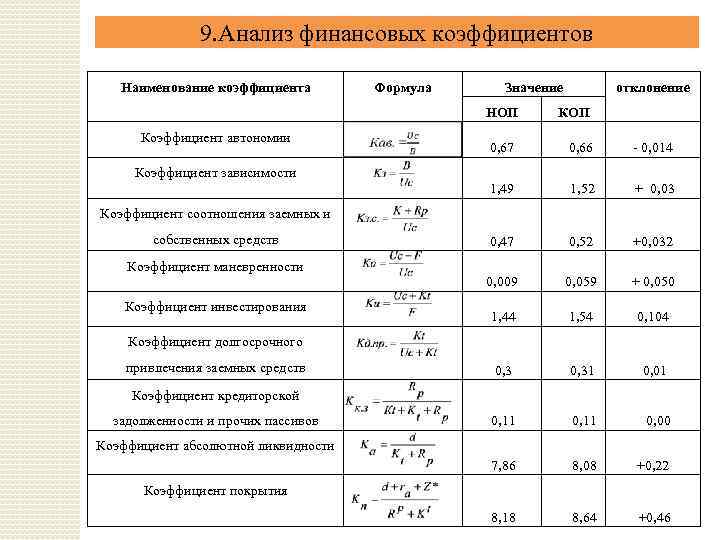

Таким образом, из рассмотренного выше примера можно сделать вывод, что в целом финансовое положение анализируемой компании устойчиво (К1 = 0,52).

Однако значительная часть собственного капитала «заморожена» во внеоборотных активах. Поэтому предприятие испытывает определенный недостаток собственных средств для финансирования оборотных активов. Об этом говорит более низкое значение коэффициента К2 – 0,4. Чтобы избежать возможных проблем, следует увеличивать долю собственных ресурсов в структуре оборотных средств.

Для более глубокого анализа показатель следует изучить в динамике за несколько периодов и сравнить со средними значениями по отрасли и данным конкурентов (если такая информация доступна).

На первый взгляд – можно сказать, что рост КФН в динамике говорит об улучшении финансовой ситуации. Однако это справедливо только для тех случаев, когда КФН не превышает нормативных значений или превосходит их несущественно.

Приближение его значения к единице уже нельзя назвать положительным для компании. В этом случае, конечно, минимизируются риски, связанные с задолженностью. Но, с другой стороны, ограничиваясь только собственными ресурсами, предприятие может из-за недостатка средств упустить немало возможностей для развития.

Поэтому баланс между собственными и заемными средствами нужно поддерживать на оптимальном уровне, с учетом всех внутренних и внешних факторов.

Именно коэффициент финансовой независимости показывает соотношение между этими группами ресурсов и является основным инструментом для контроля за ними.

Значение коэффициента финансовой независимости показывает соотношение между собственными и привлеченными ресурсами компании. Он рассчитывается, как по балансу в целом, так и отдельно по оборотным средствам. Анализ КФН позволяет контролировать структуру пассивов предприятия и обеспечивать его ресурсами для развития при минимальных рисках.

Основные финансовые коэффициенты для анализа деятельности предприятия

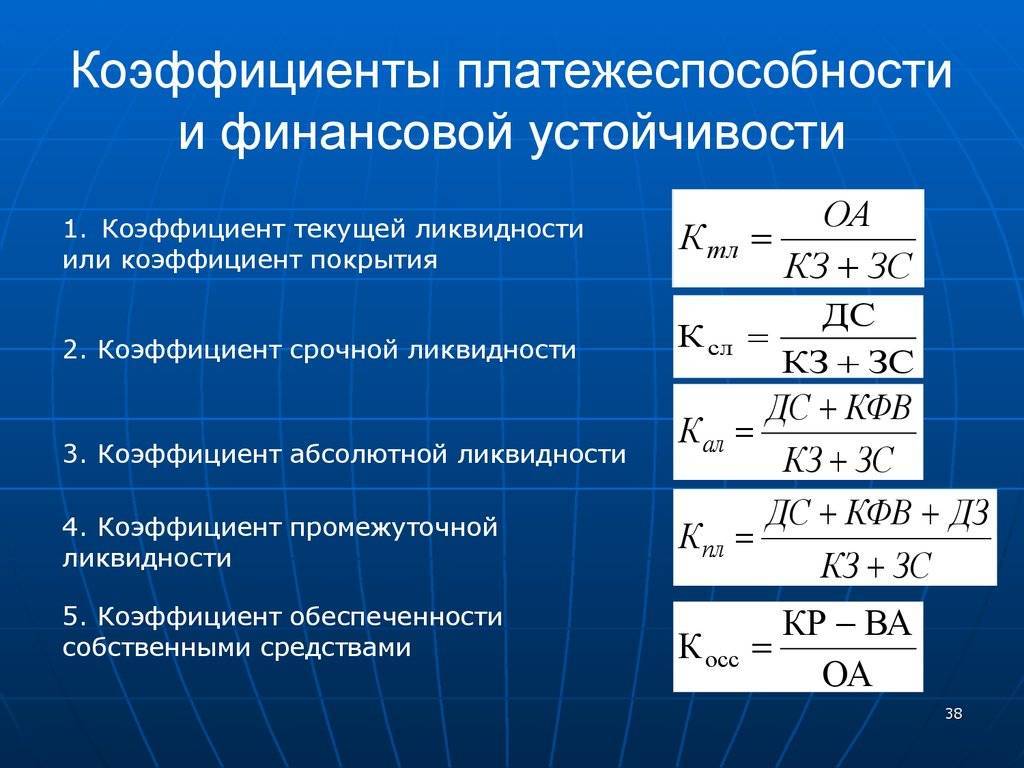

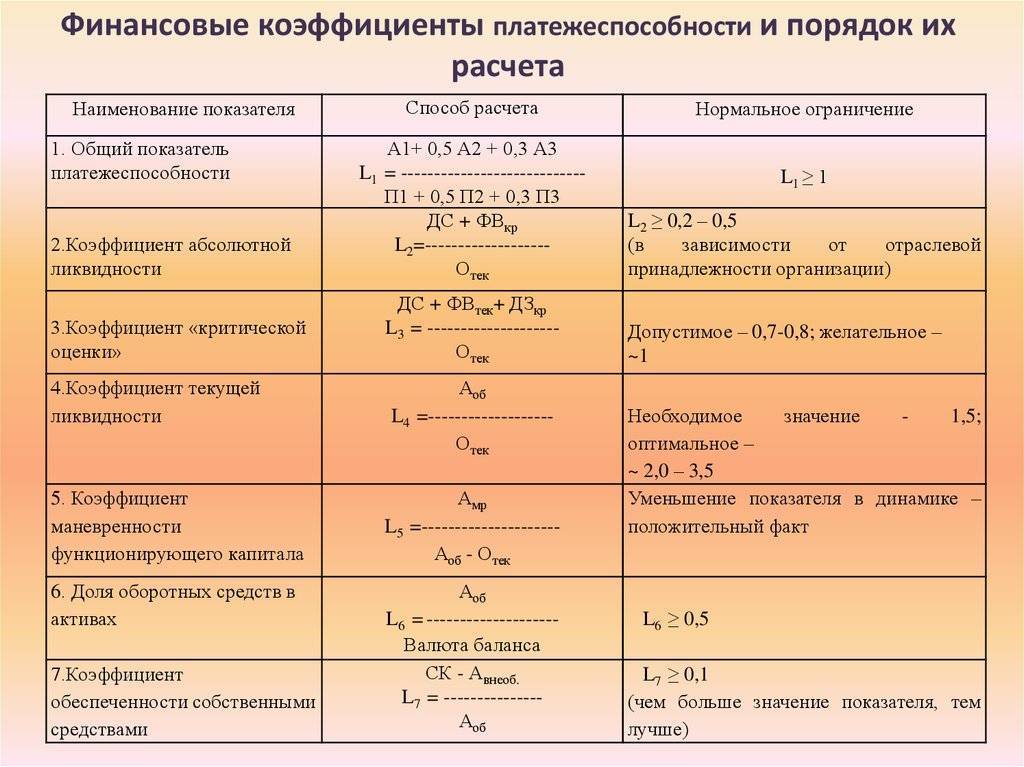

I. Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

Показывает, какая доля текущих долговых обязательств (кредиторская задолженность, краткосрочные банковские кредиты и другие обязательства) может быть немедленно погашена за счет денежных средств и их эквивалентов.

КАЛ = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Рекомендуемые значения: 0.2 — 0.5

2. Коэффициент срочной ликвидности (критической оценки)

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам.

КСЛ = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Текущие обязательства

Рекомендуемые значения: 0.7 — 1

3. Коэффициент текущей ликвидности

Показывает, какая доля текущих долговых обязательств может быть погашена в короткие сроки за счет ликвидных оборотных активов

КТЛ = Оборотные активы / Текущие обязательства

Рекомендуемые значения: 2 — 3

- 1. Собственные оборотные средства

Показывает в каком объеме оборотные активы сформированы за счет собственного капитала.

СОС = Собственный капитал – Внеоборотные активы

- 2. Коэффициент обеспеченности собственными оборотными средствами

Kосс = СОС / Оборотные средства

Минимальное рекомендуемое значение 0,2.

6. Чистый оборотный капитал

Показывает превышение оборотных средств над краткосрочными обязательствами. Отражает возможность предприятие продолжать текущую производственную деятельность после погашения своих краткосрочные обязательства.

ЧОК = Оборотные активы — Текущие обязательства = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы

Рекомендуемые значения: не менее половины об общей суммы оборотных активов.

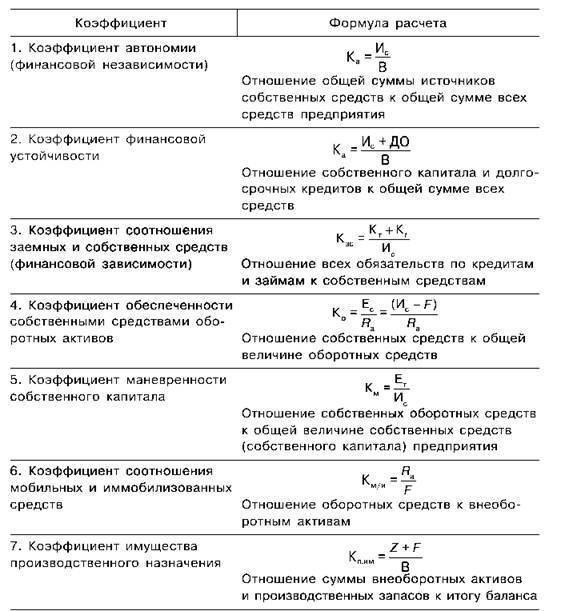

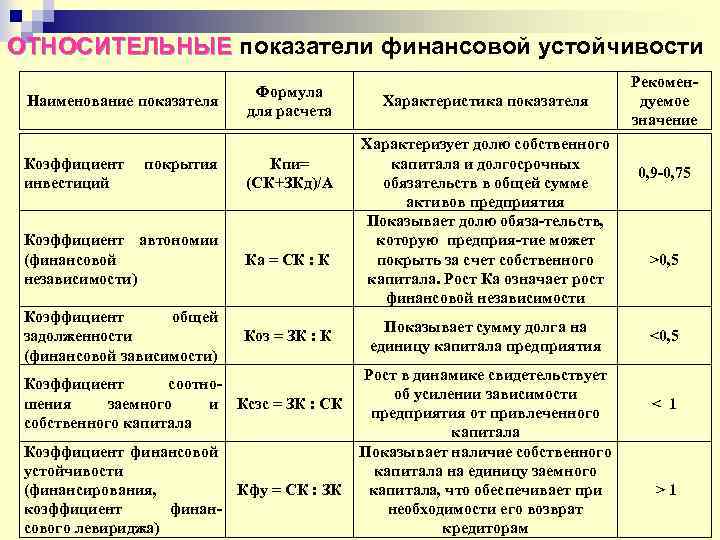

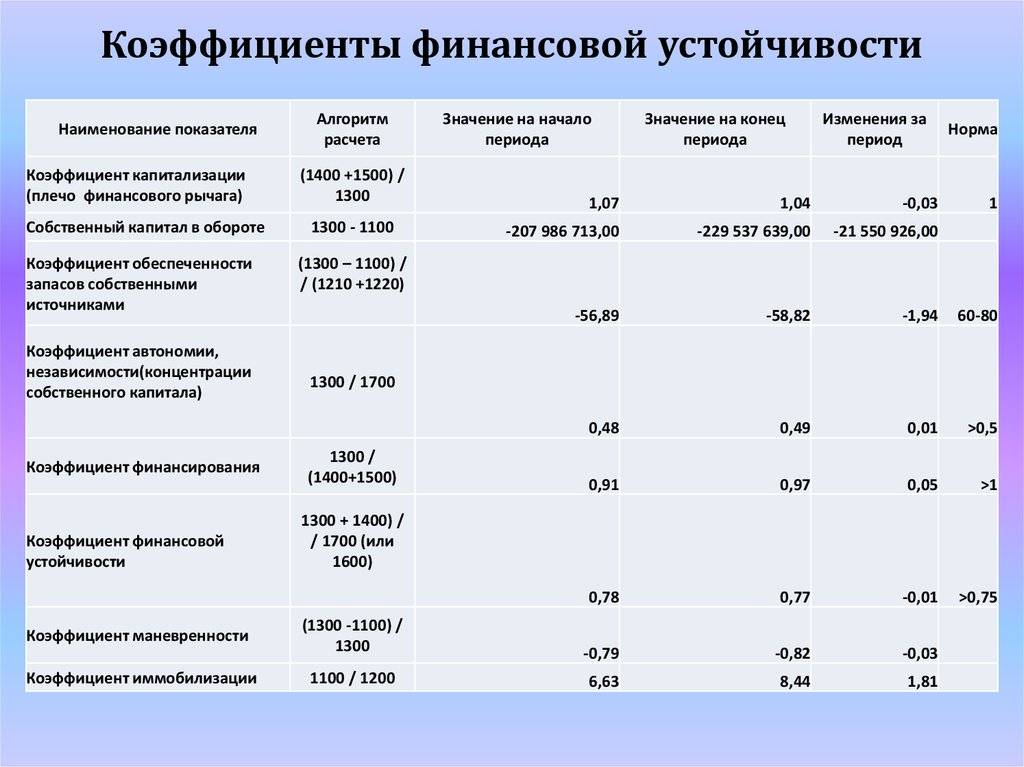

II. Показатели структуры капитала (коэффициенты финансовой устойчивости)

7. Коэффициент автономии (финансовой независимости)

Данный коэффициент показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования.

КА = Собственный капитал / Валюта баланса

Минимальное рекомендуемое значение 0,5 – 0,6

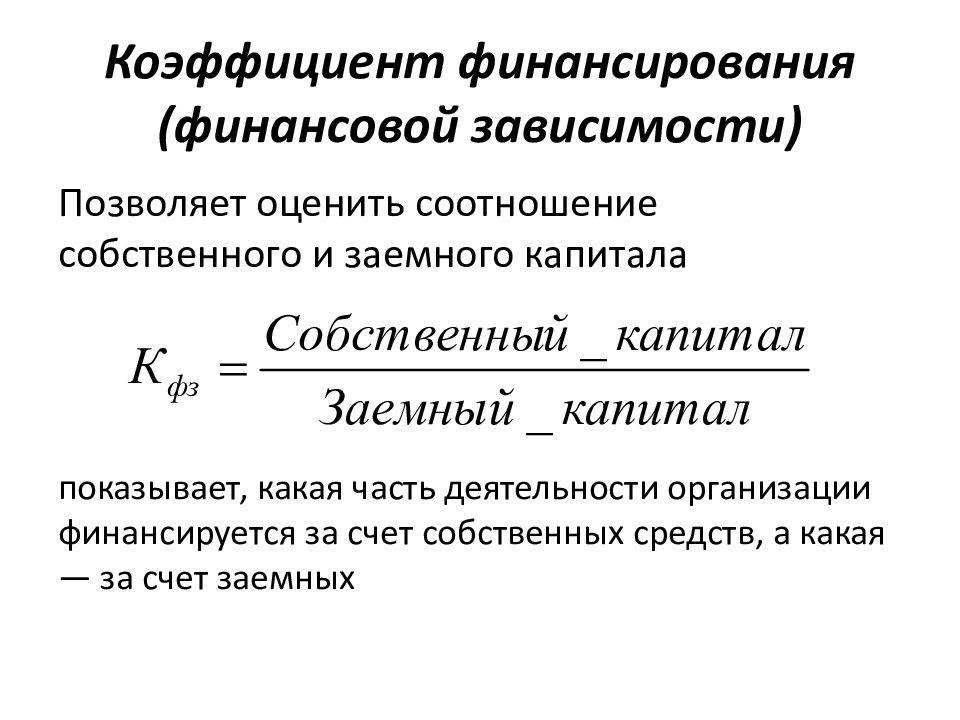

8. Коэффициент финансирования (соотношения заемных и собственных средств) характеризует объем привлеченных заемных средств на единицу собственного капитала.

КФ = Заемный капитал / Собственный капитал

Максимальное рекомендуемое значение 1

9. Коэффициент текущей задолженности характеризует долю краткосрочного заемного капитала в общей сумме капитала.

КТЗ = Краткосрочные обязательства / Валюта баланса

Рекомендуемое значение 0,1 – 0,2

10. Коэффициент финансовой устойчивости (долгосрочной финансовой независимости)

показывает, в какой степени активы предприятия сформированы за счет собственных и долгосрочных заемных средств.

КФУ = Собственный капитал + Долгосрочный заемный капитал / Валюта баланса

Рекомендуемое значение 0,8 – 0,9

III. Коэффициенты рентабельности

11.

Что показывают расчеты финансовой независимости

Одним из важных моментов финансового менеджмента является определение финансовой независимости и принятие мер по повышению устойчивости и платежеспособности организации.

Расчеты коэффициентов финансовой автономности должны делать все, кто ведет хозяйственную и финансовую деятельность – индивидуальные предприниматели, компании малого, среднего и крупного бизнеса, государственные и прочие организации и учреждения.

Для чего нужно делать расчеты финансовой автономности компании:

- Для понимания способности предприятия поддерживать текущую деятельность – делать расчеты по текущим обязательствам, закупать сырье и материалы для производства, выполнения работ или продажи товаров. Понимая платежеспособности предприятия в краткосрочных и долгосрочных периодах, можно принимать решения о том, стоит ли привлекать кредитные средства и на каких условиях.

- Поиск возможностей увеличить прибыльность процессов изготовления, реализации готовой продукции или услуг. Это можно сделать за счет модернизации производства, замены оборудования на более производительное, приобретения инновационных технологий и пр. А также путем расширения номенклатуры предприятия, разработки и внедрения новых продуктов, расширения рынков сбыта.

- Анализ рисков и поиск путей компенсации возможности ущерба при наступлении таких ситуаций. К рискам можно отнести изменение рыночной конъюнктуры, резкое падение спроса на товары или услуги из-за вывода новых конкурентных продуктов, имеющих ряд преимуществ.

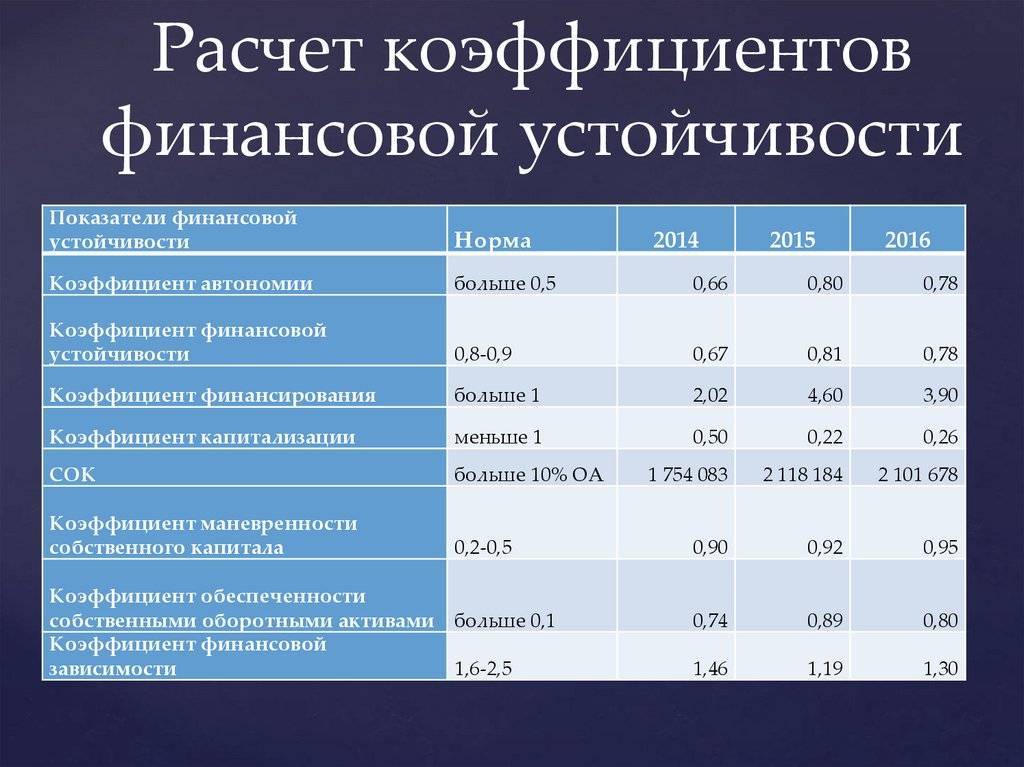

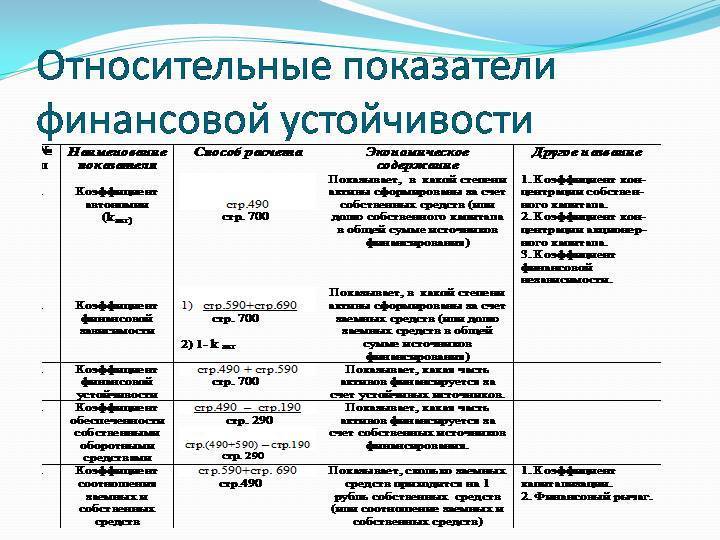

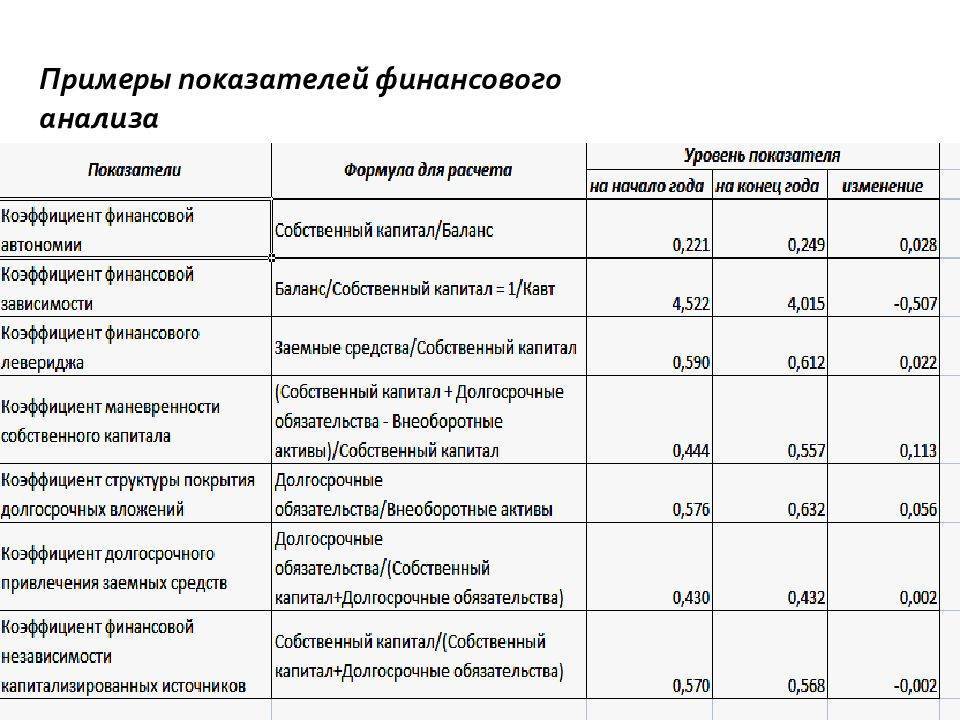

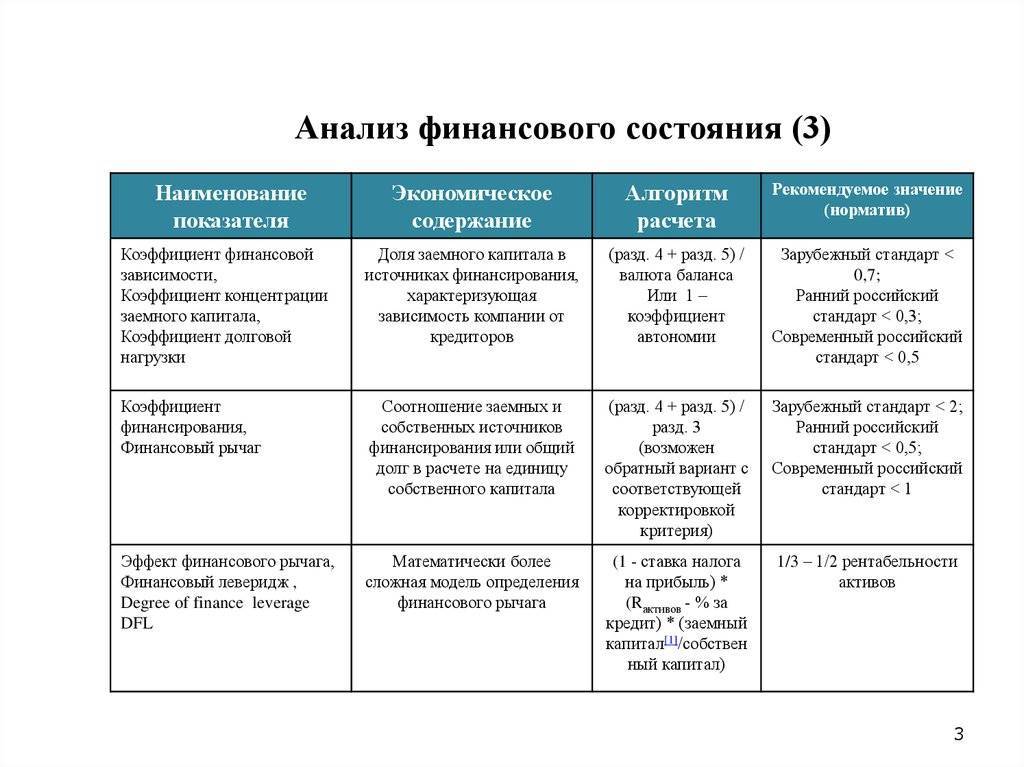

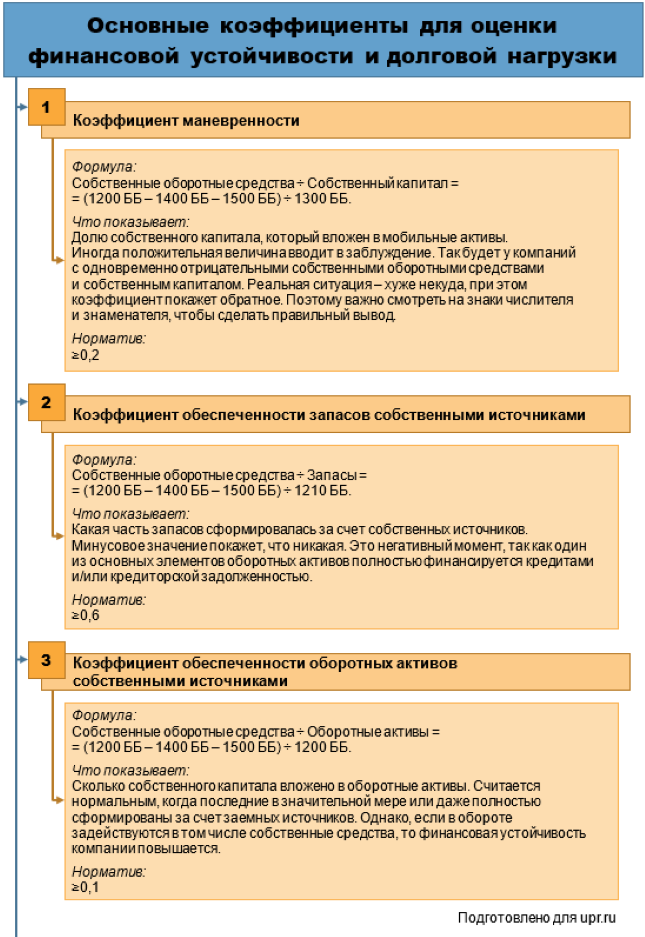

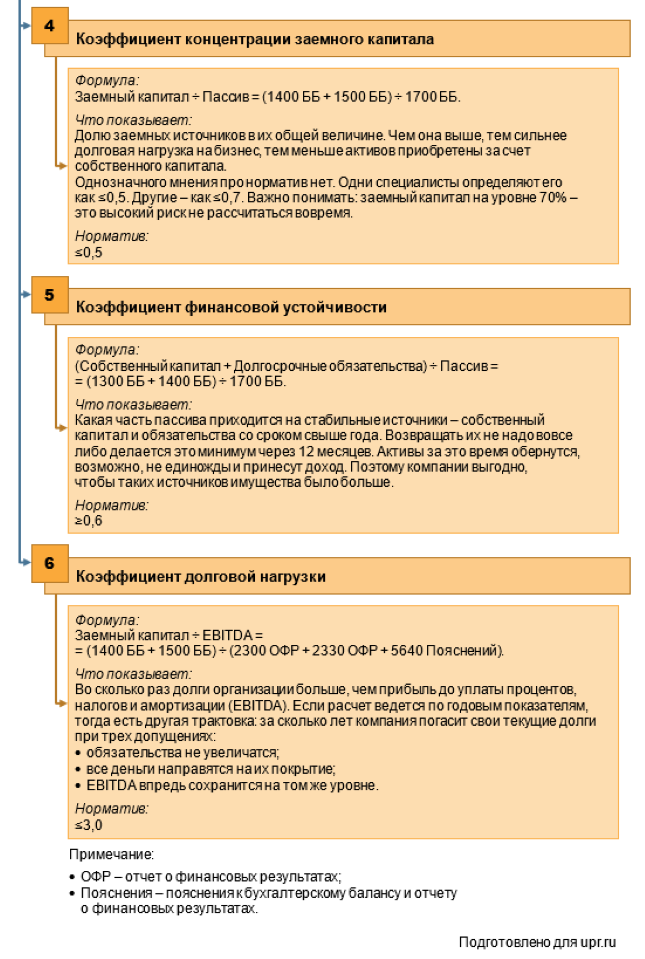

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

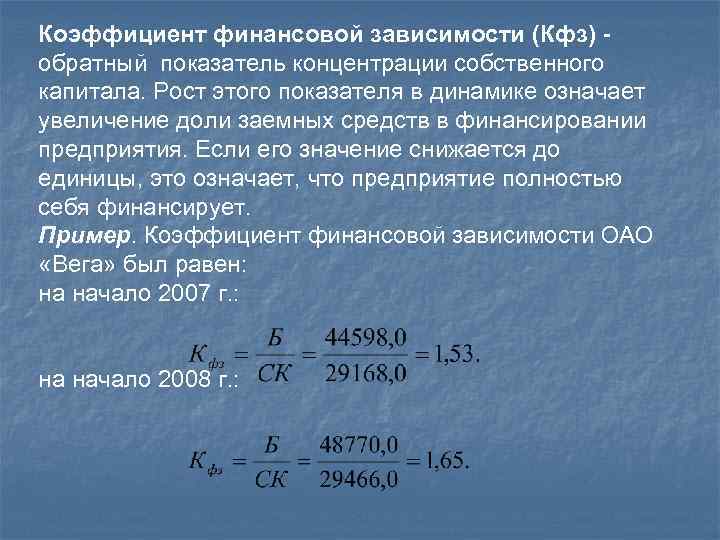

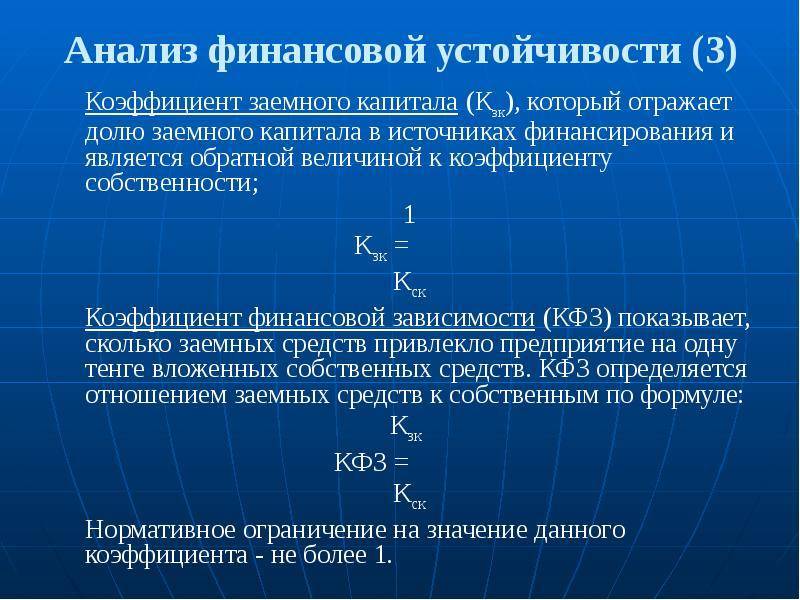

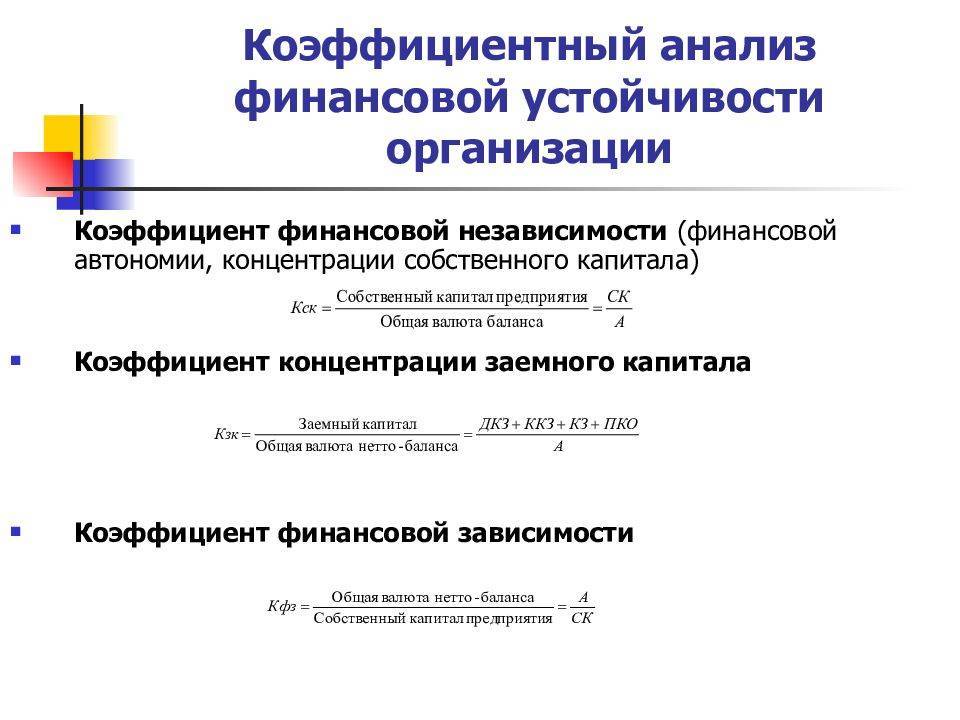

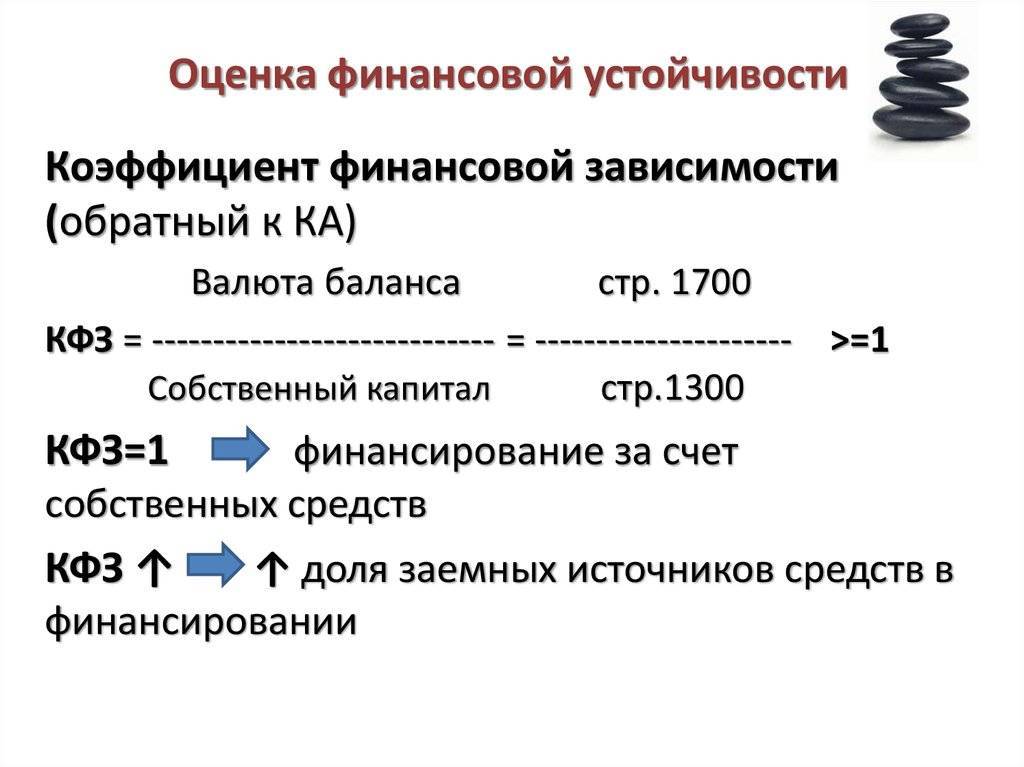

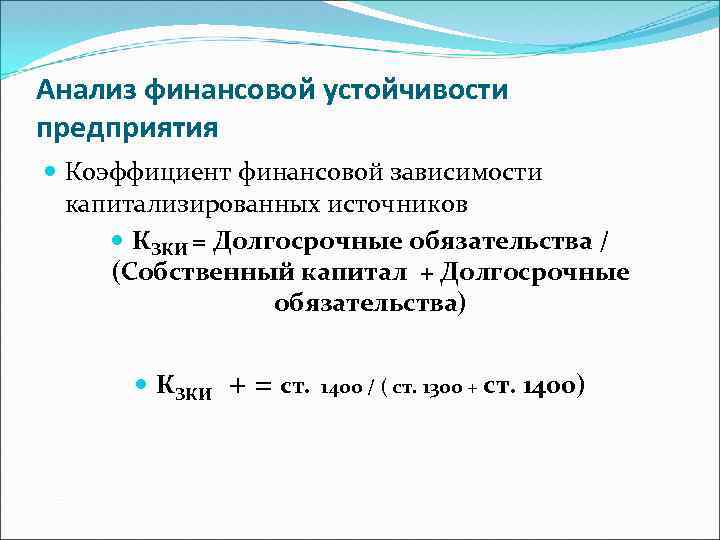

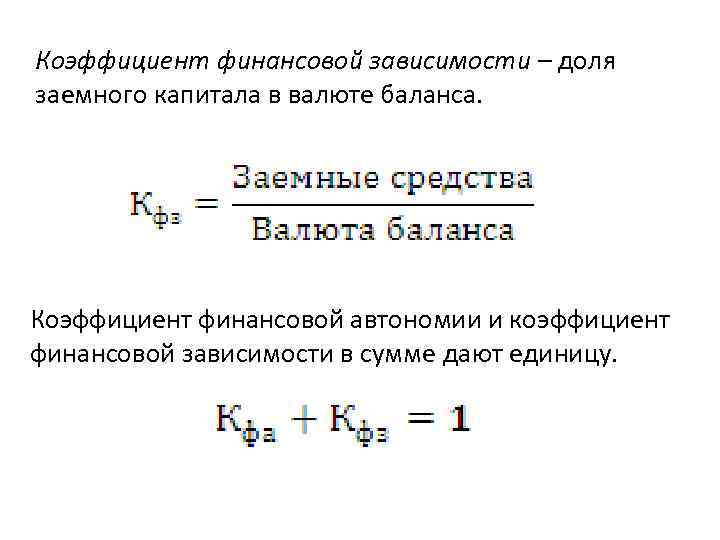

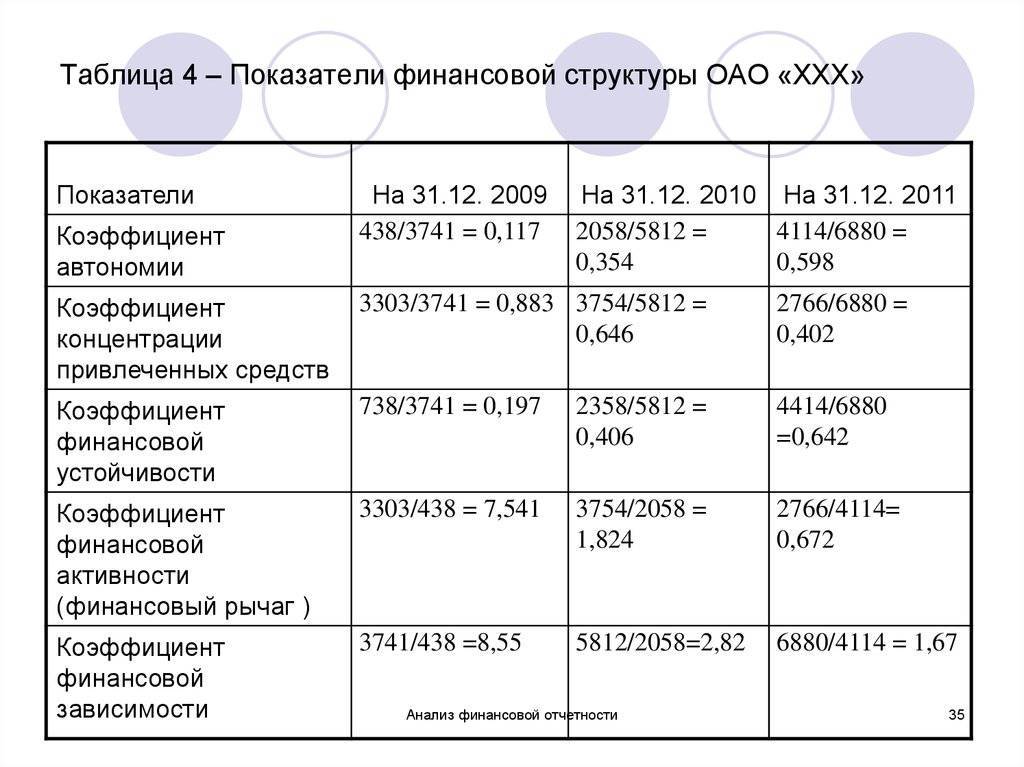

Коэффициент – финансовая зависимость

Коэффициент финансовой зависимости – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации. Интерпретация показателя проста и наглядна: & фз 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициенты финансовой зависимости показывают, в какой степени компания использует заемный капитал.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Коэффициенты финансовой зависимости показывают, в какой степени компания использует заемный капитал.

Коэффициенты финансовой зависимости, или финансового рычага, – tmo коэффициенты, которые позволяют оценим долю заемных средств, используемых компанией для поддержки производственной деятельности, и ее способность обслуживать свои долги.

Коэффициенты финансовой зависимости, или финансового рычага ( leverage measures) ( 7) – коэффициенты, которые позволяют оценить долю заемных средств, используемых компанией для поддержки производственной деятельности, и ее способность обслуживать свои долги.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы ( или 100 %), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1 25, означает, что в каждом 1 25 руб., вложенном в активы предприятия, 25 коп. На первый взгляд коэффициент выглядит достаточно неуклюже – целое относится к части.

Коэффициент финансовой зависимости показывает равное соотношение заемных и собственных средств ( 1: 1), что и подтверждается коэффициентом соотношения привлеченного и собственного капитала. Это можно трактовать и как положительную тенденцию – привлечение заемных средств позволяет получать прибыль, не привлекая в оборот дополнительных собственных средств, и как отрицательную – существенная зависимость от внешнего финансирования.

Коэффициент финансовой зависимости показывает равное соотношение заемных и собственных средств ( 1: 1), что и подтверждается коэффициентом соотношения привлеченного и собственного капитала. Это можно трактовать и как положительную тенденцию – привлечение заемных средств позволяет получать прибыль, не привлекая в оборот дополнительных собственных средств, и как отрицательную – существенная зависимость от внешнего финансирования.

Коэффициент финансовой зависимости – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации. Если его значение снижается до единицы ( 100 %), то значит, владельцы полностью финансируют свою коммерческую организацию. Интерпретация показателя проста и наглядна: Кфз 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициент финансовой зависимости – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы ( 100 %), то значит, владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: Ка 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Высокий уровень коэффициента означает также потенциальную опасность возникновения дефицита у фирмы денежных средств.

Коэффициент финансовой зависимости играет важнейшую роль при решении вопросов о выборе источников финансирования в финансовом менеджменте.

Если коэффициент финансовой зависимости больше 1, это означает, что в структуре источников присутствуют заемные средства.

По каким параметрам оценивается финансовая независимость предприятия

Данный показатель (ФН) подлежит оценке. Для этого существует и используется целая система абсолютных и относительных коэффициентов. Стандартно оценка производится:

- за конкретный период (на требуемую дату) и в динамике;

- на основании данных, полученных из бух. баланса;

- чтобы выяснить степень автономности предприятия, определить его реальную финансовую ситуацию;

- чтобы отслеживать изменения, динамику показателя ФН.

Финансовую независимость предприятия можно всесторонне оценить путем проведения комплексного анализа. Посему в процессе изучения используется серия показателей, среди которых следует отметить следующие.

| Что анализируют при изучении ФН предприятия | ||

| КОФН (коэффициент независимости либо автономии), который дает общее представление о степени автономности предприятия от сторонних финансовых источников | Коэффициент ФН по части оборотных активов (уровень автономности от заемных средств при формировании оборотных активов) | Коэффициент ФН по части запасов (уровень автономности от заемных средств при формировании запасов) |

Среди названых показателей важнейшим критерием оценки является коэффициент общей финансовой независимости, и именно о нем далее пойдет речь.

Нормативное значение:

Нормативное значение показателя находится в пределах 1,67-2,5. Желательным является сравнение показателя со значениями других участников рынка, на котором действует предприятие.

Согласно методике Россельхозбанк, для кредиторов желательным является такое значение:

Таблица 1. Желательное значение с позиции кредиторов

Новости проекта

17.11.2019 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

17.02.2019 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

30.01.2019 В студенческий результат добавлена возможность сгенерировать мероприятия и предложения для улучшения различных параметров финансово-хозяйственного положения предприятия. Такие оптимизационные рекомендации учитывают текущее положение предприятия. В каждом файле представлены описание мероприятия и экономический эффект. Функционал доступен в разделе «Выполнить анализ».

Выбор показателей для анализа и принятия управленческих решений

В основе любого метода анализа лежит расчет показателей или их групп (управленческих отчетов) и сравнение полученных значений с установленными нормативами.

Можно выделить множество управленческих отчетов и показателей, и теоретически каждый из таких показателей или их разновидностей можно рассчитать для конкретного предприятия. Однако, на практике важнейшим шагом в разработке системы управленческого анализа является выбор всего нескольких основных показателей, на которые будут ориентироваться менеджеры предприятия в своей деятельности.

Причины этого заключаются в следующем:

1. Длинный перечень показателей, имеющих, скорее всего, разнонаправленную динамику, не позволяет однозначно определить, улучшилось или ухудшилось экономическое положение предприятия за анализируемый период.

2. Эффективно управляемое предприятие имеет конкретную систему целей (в том числе финансовых), оценить достижение которых можно через соответствующий им ограниченный набор показателей. Таким образом, остальные показатели несут излишнюю для управления информацию и только усложняют процесс сбора и обработки данных.

Определяя набор необходимых для себя показателей, нужно ориентироваться на:

1. Специфику бизнеса, отрасли или продукта

2. Цели, поставленные на предприятии.

Коэффициент общей финансовой независимости (КОФН): формулы и особенности калькуляции

Данный показатель (КОФН) отображает соотношение своего капитала (с резервами) к суммарной величине капитала, активов (обязательств) предприятия. Следует заметить, что существует и на практике применяется несколько формул для расчета КОФН, в частности: базовая, по балансу, по группам и активам. Наиболее распространенной является общая, базовая формула, которая представляет собой следующее соотношение:

Данная формула является основной. Для калькуляции по ней необходимо знать значение своего капитала (своих финансовых источников) и активов (сумма своего и заемного капитала). Числитель и знаменатель определяется по данным бух. баланса предприятия за исследуемый период. Эта же формула может выглядеть иным образом, а именно:

«Расшифровка» формулы № 2: П4 – капитал и резервы, А1 – самые ликвидные активы, А2 –быстро ликвидные активы, А3 – медленно ликвидные активы, А4 – трудно ликвидные активы.

Следующая формула предполагает проведение калькуляции на основе данных из нового бух. баланса. Т. е. значения в ней те же, что и в базовой, но представлена она в построчной интерпретации бух. баланса.

Отдельно следует обратить внимание еще на одну формулу расчета КОФН. В ситуации, когда по сведениям бух

баланса у предприятия имеются доходы будущих периодов (ДБП), т. е. остатки по соответствующим счетам, КОФН подлежит уточнению. Тогда его уточненное значение калькулируют следующим путем:

При калькуляции следует учесть тот момент, что сумма своего капитала, рассчитанная по бух. балансу, может иметь некоторые отклонения и не совсем соответствовать реальному значению. Причиной таких отклонений (завышений) могут быть, например, отложенные налоговые активы по соответствующей строке баланса, наличие долгов по взносам в уставной капитал. Заниженная сумма своего капитала может возникнуть, например, при наличии доходов будущих периодов, которые начислены, но еще не получены предприятием и т. п.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.