Какую систему налогообложения выбрать для ООО?

Исходя из представленной выше информации, ситуация с налогообложением ООО схожа с ИП с одной только небольшой разницей, что ООО не может выбрать ПСН, а так же, если доля участия других организаций более 25 %, тогда отпадает еще УСН и ЕНВД.

Если ООО соответствует всем изложенным критериями, вход идут банальные расчеты рентабельности того или иного режима налогообложения. Следует отметить, что зачастую, бизнесмены, открывающие ООО уже заранее предполагают, что организация будет боле масштабной, чем ИП. Соответственно, исходя из тех, видов деятельности, которые ведет ООО и надо выбирать налоговый режим.

Если ООО на этапе старта, то, как и ИП, стоит задуматься об упрощенной системе налогообложения для ООО. Если же ООО занимается более крупномасштабной деятельностью, особенно это касается оптовой торговли, тогда в ход идет НДС и возможно стоит выбрать ОСНО.

Так же не стоит забывать и о совмещении налоговых систем. Так, очень хорошо вместе существуют ОСНО и ЕНВД. Если одна из видов деятельности попадает под ЕНВД, а остальные нет, то совмещение этих налоговых режимов значительно снизит финансовую нагрузку. Но не стоит забывать, что при данной схеме, усложняется бухгалтерский учет и по каждому виду налога он ведется отдельно. В данном случае проще открыть два разных банковских счета.

Опять повторюсь, что банальные расчеты рентабельности помогут вам грамотно выбрать налоговый режим, как на стадии открытия ООО, так и уже действующим организациям.

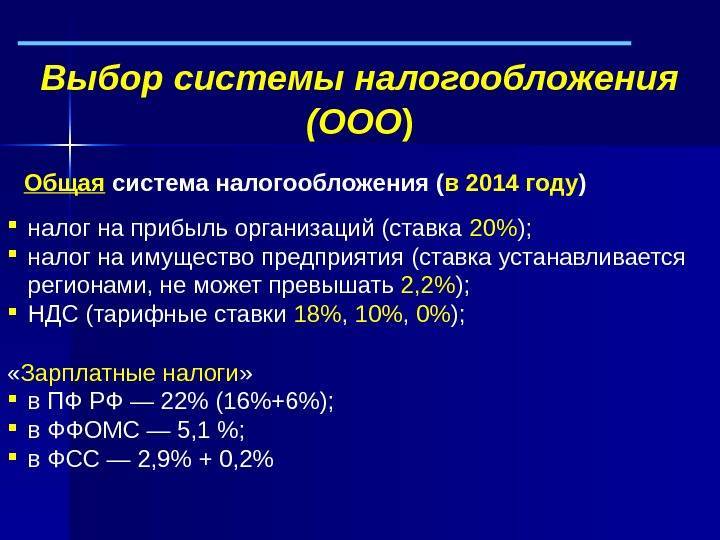

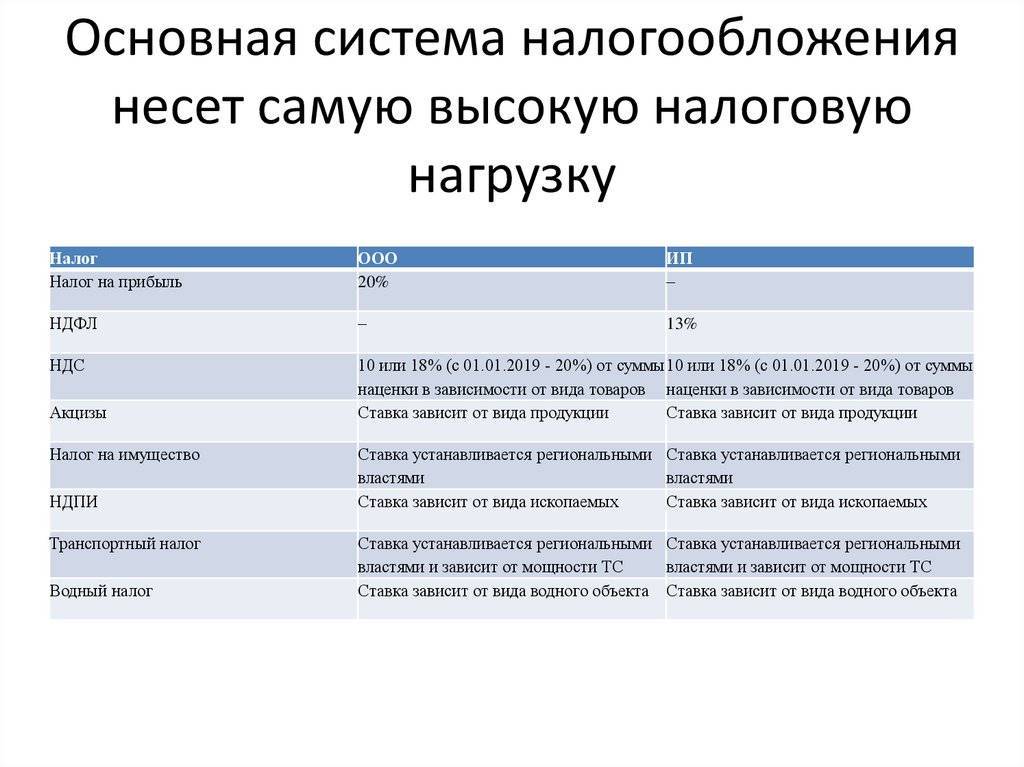

Общая система налогообложения

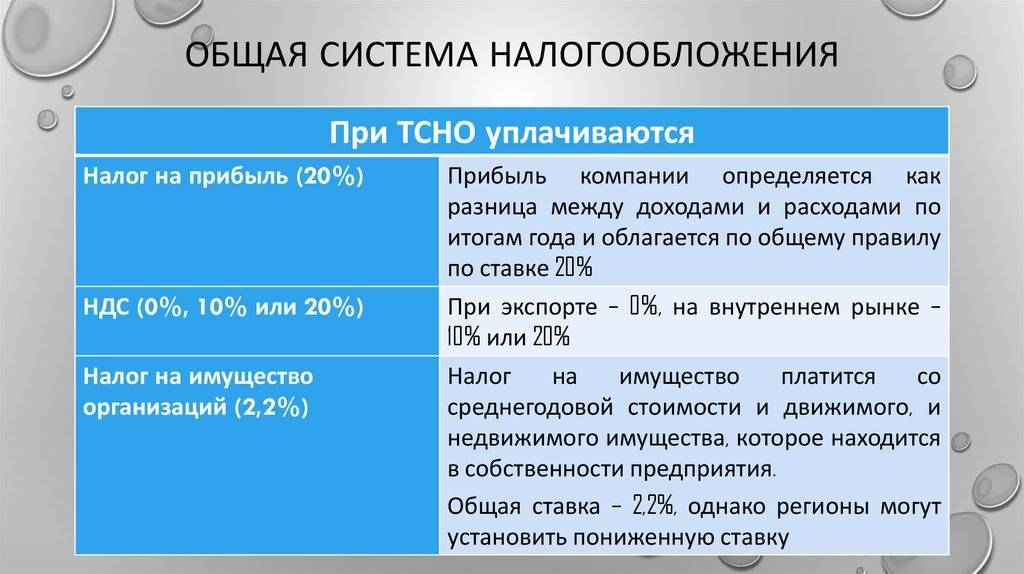

Из всех действующих российских систем общая СНО самая сложная. Для нее характерна необходимость выплаты большого количества налогов и составления многочисленных отчетов для ИФНС.

Если предприятие вовремя не определилось с выбором СНО, ему по умолчанию при регистрации устанавливается общая система. На нее переводятся и организации, утратившие право применять специальные режимы.

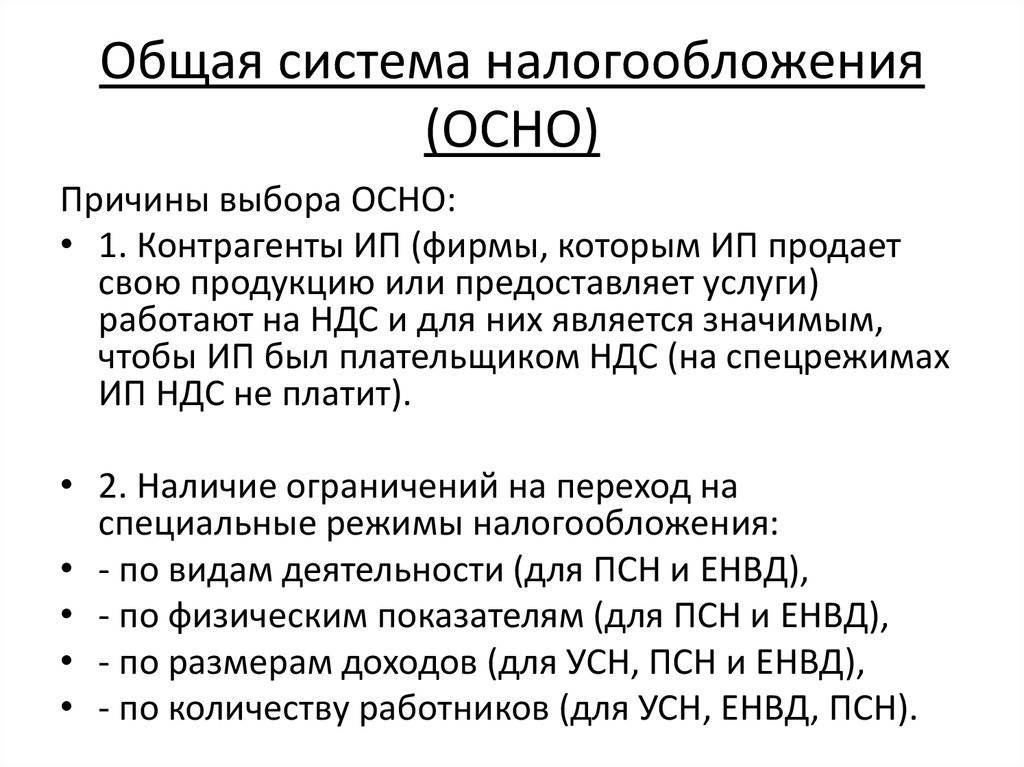

Применение ОСНО для ООО выгодно в следующих случаях:

Расчет налогов

- когда основная часть контрагентов работает на ОСНО

- если в основном торгует оптом

- если компания осуществляет импорт продукции в Россию (НДС в этом случае может быть заявлен к вычету)

- когда предприятие имеет право на льготы по налогообложению прибыли, к примеру, оказывает образовательные услуги

Положительной чертой системы является отсутствие ограничений по доходам, видам деятельности, штатной численности. Однако совмещать ее ООО могут только с ЕНВД. ОСНО отдают предпочтение крупные предприятия. Кроме того, плательщикам НДС выгоднее работать с аналогичными компаниями, поскольку они заинтересованы во «входном» налоге.

Работая на ОСНО в 2017 году, компании должны уплачивать следующие налоги:

- налог с прибыли (по ставке 20%)

- НДС (по ставке 18%)

- имущественный налог (ставка варьируется по субъектам РФ в пределах 2,2%)

Что лучше выбрать?

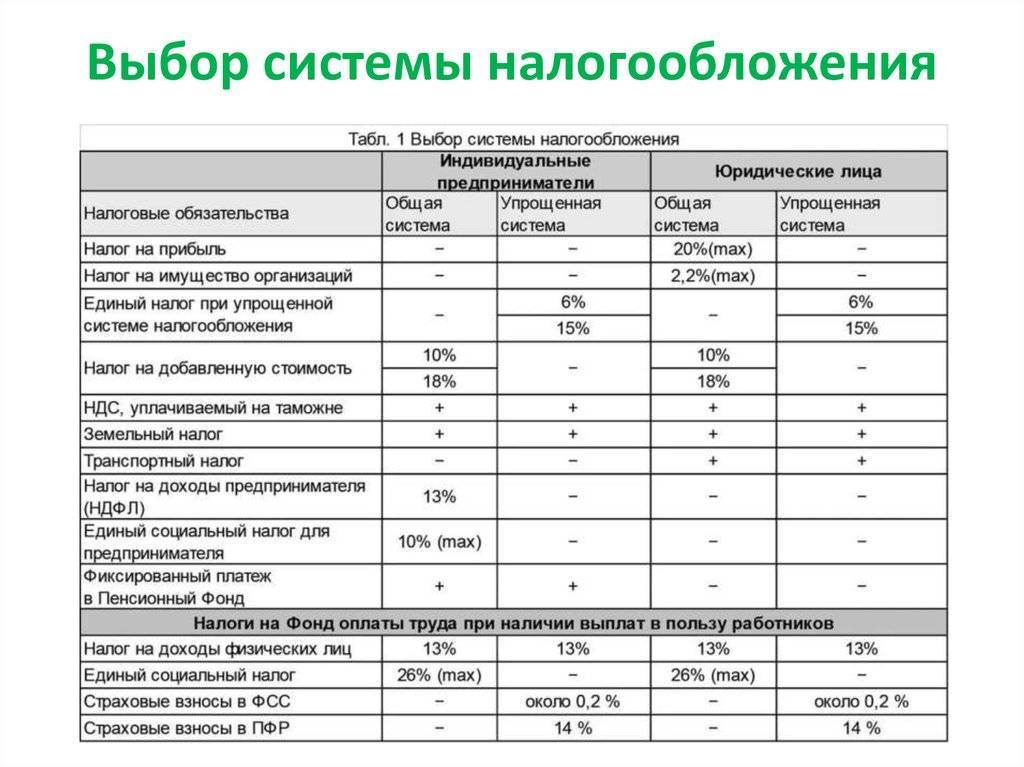

Для верного выбора необходимо учесть как можно больше факторов, оказывающих влияние на налоговое бремя ООО:

Выбор системы

- Вид экономической деятельности. Применение ОСНО не зависит от данного фактора. Если сравнивать упрощенные системы, то для УСН доступен наиболее широкий круг. На нем можно вести производство, розничную и оптовую торговлю, оказывать услуги. Среди недоступных видов: адвокатура, нотариат, ломбард, банковская деятельность, страхование и некоторые иные. Весь список определен в ст. 346.12 НК РФ. Для использования ЕНВД выбор значительно сужен. На нем можно торговать в розницу на площадях, не превышающих 150 кв. м. и оказывать некоторые услуги. Установленный Налоговым Кодексом список допустимых видов деятельности разрешено сокращать региональным законодательством, дойдя даже до отмены ЕНВД. К примеру, в Москве он вообще не действует.

- Количество сотрудников. ЕНВД и УСН могут использовать организации со среднесписочной численностью персонала, не превышающей 100 человек. В основном вновь открываемые предприятия вполне укладываются в данный предел. В будущем, при увеличении количества сотрудников свыше установленного предела нужно переходить на общую систему.

- Потребность в работе с НДС. Если планируется, что основными контрагентами будут большие компании, получающие из бюджета возврат НДС, выбор ОСНО становится необходимым. Останавливаться на общей системе следует и в случае импорта продукции в Российскую Федерацию.

- Регулярность дохода. Из рассматриваемых систем условию «уплата налога с реальных доходов» отвечают две: общая и упрощенная. В случае с ЕНВД облагается условная сумма, вмененная государством. Поэтому, если она меньше реального дохода, то предприятие остается в выигрыше. Однако, если реальный доход меньше рассчитанного государством, то ООО будет нести лишнюю налоговую нагрузку.

- Предполагаемый годовой доход. Среди всех действующих в России систем налогообложения ограничение по годовому доходу установлено лишь для УСН. На 2017 год он не должен превысить 150 млн. рублей.

Помимо рассмотренных факторов есть и иные критерии выбора: льготы для некоторых категорий налогоплательщиков, остаточная стоимость основных активов, региональное законодательство, суммы взносов на страхование, требования к ведению налогового и бухгалтерского учета и пр. Чем больше из них взять в учет, тем правильнее будет выбор подходящей СНО.

Итак, подводя итоги, стоит сделать следующее обобщение:

- На сегодняшний день в России действуют 3 основных СНО, возможных для применения ООО. Они различаются главным образом количеством уплачиваемых налогов. Так, на специальных упрощенных режимах вместо налогов с прибыли, НДС и имущественного налога предусмотрен один налог. На УСН он рассчитывается на основе дохода, полученного фирмой фактически, на ЕНВД – исходя из условного размера, вменяемого государством.

- Однозначно ответить, какова налоговая нагрузка начинающего бизнеса сложно. На выбор СНО для ООО влияет большое количество факторов. Поэтому одно и то же предприятие на различных налоговых режимах может нести разное налоговое бремя. Для вновь открываемого ООО, доходы которого еще неизвестны, предпочтительнее остановить взгляд на УСН, если деятельность не подпадает под ограничения. Далее по мере развития можно перейти на ЕНВД. А когда предприятие вырастет до масштабов, не позволяющих применять специальные режимы, перевести работу на ОСНО.

- Определяться с выбором СНО стоит на этапе планирования организации. Если не заявить вовремя о применяемом режиме, автоматически придется работать на самой сложной общей системе и нести тяжелое налоговое бремя. Упрощенные режимы действуют специально для малого бизнеса. Однако, иногда их применение невозможно или менее выгодно. Для правильного выбора необходимо заранее рассчитать предполагаемую налоговую нагрузку по плановым показателям деятельности. При этом НДФЛ в учет не берется, поскольку фактически его платят сами работники, а предприятие является лишь налоговым агентом. Суммы страховых взносов важны для режимов, позволяющих снижать за счет них налоговую базу.

https://youtube.com/watch?v=h4qHmohVTKM

Не забывайте об услугах профессиональных бухгалтеров и не пренебрегайте их консультациями. Без них ведение бизнеса невозможно или, как минимум, менее эффективно и рисково.

Напишите свой вопрос в форму ниже

ЕНВД

ЕНВД – еще одна система налогообложения, особенностью которой является то, что введение ее в действие осуществляется на региональном уровне. Вторая важная особенность – возможность ее применения только для тех видов бизнеса, перечень которых содержится в п. 2 ст. 346.26 НК РФ.

К их числу относятся:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, обслуживание и мойка транспорта;

- деятельность, связанная с размещением транспорта на стоянках;

- перевозка пассажиров (до 20 единиц транспорта);

- розничная торговля, если площадь каждого объекта не превышает 150 квадратных метров;

- услуги общественного питания (залы, где предоставляются услуги — до 150 квадратных метров);

- гостиничный бизнес, до 500 квадратных метров для каждой гостиницы;

- передача в аренду торговых мест;

- передача в аренду земельных участков для торговли.

Упрощённый налоговый режим

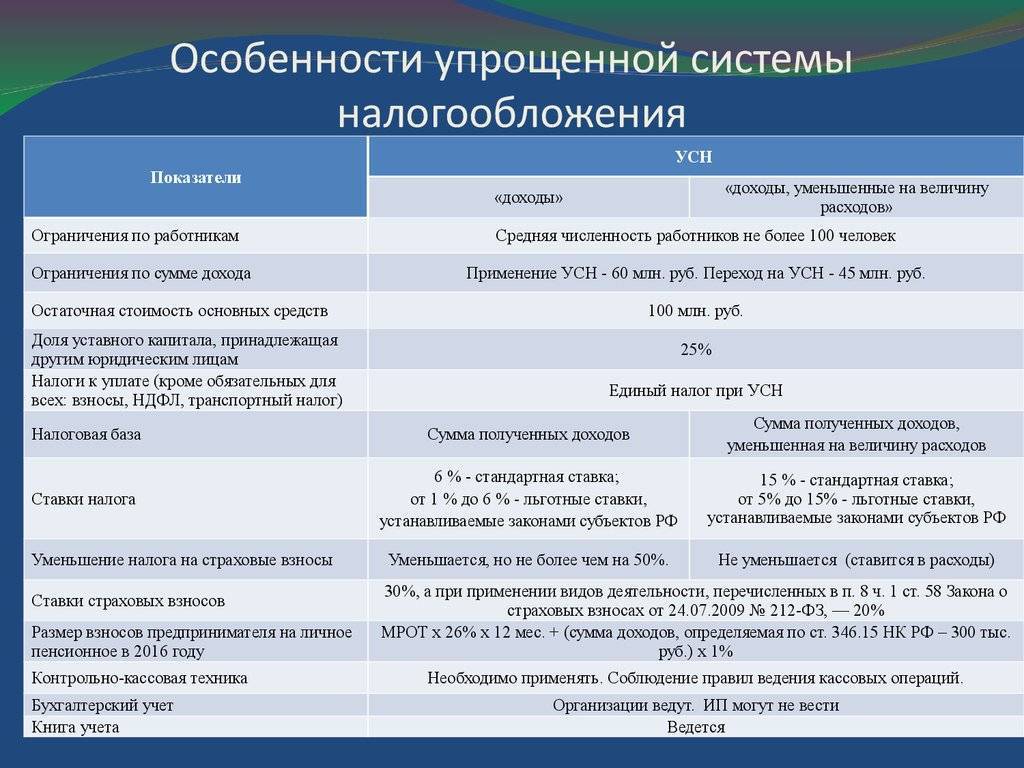

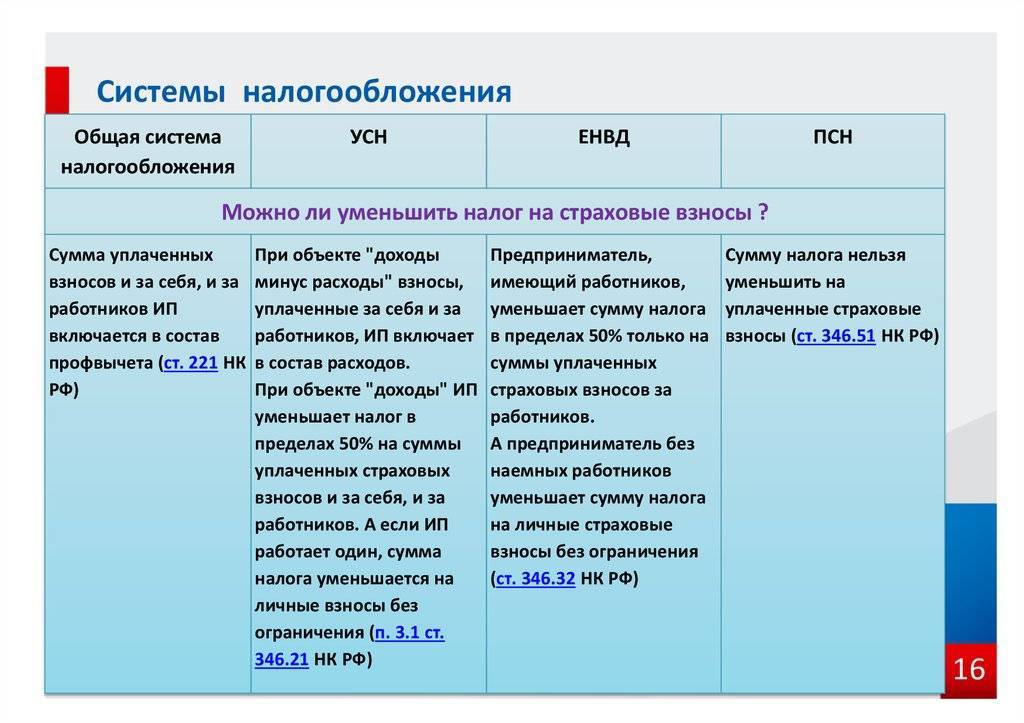

Не каждое ООО может воспользоваться льготной возможностью системы. Она недоступна для участников финансовых рынков, для банков, нотариусов и ломбардов. Не получится использовать преимущества режима компаниям, штат наёмных работников которых превышает численность в 100 человек. Если участники вложили в уставный фонд менее 25 процентов от заявленной в уставе суммы, то ООО придётся поработать на ОСНО. Предприятия, уже использующие УСН лишаются права работы с начислением налогов по её требованиям в случае превышения ограничений, связанных с объёмом основных средств и с величиной доходов и расходов. Имея представительства и филиалы, невозможно работать по этому режиму.

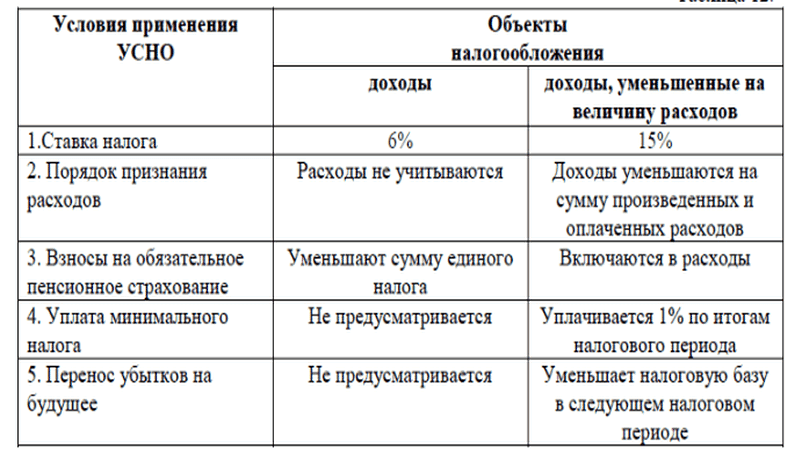

УСН: условия применения

УСН: условия применения

Выбрав УСН, руководителю следует быть готовым к частым налоговым проверкам, касающихся порядка ведения бухгалтерской документации, а также соблюдения законодательных норм начисления и уплаты налогов. Налоговый режим имеет явные преимущества перед другими системами, выраженные в необходимости сдавать отчётность один раз в году и оплачивать налоги раз в квартал.

Сравнительная характеристика применения режима на разных ставках

Сравнительная характеристика применения режима на разных ставках

Каждая компания вправе самостоятельно выбирать ставку налога. В настоящее время есть лишь два варианта:

- 6 процентов от общего дохода ООО начисляются и подлежат оплате за квартал. При начислении налога расходы компании не учитываются. Налогообложению подлежит вся сумма, поступившая на расчётный счёт организации.

- 15 процентов от доходов с учётом затраченных средств на реализацию производственной деятельности, которые можно отнести к категории расходов.

Параметры предприятия, при которых возможно применение спецрежима

Параметры предприятия, при которых возможно применение спецрежима

Как перейти на другую систему?

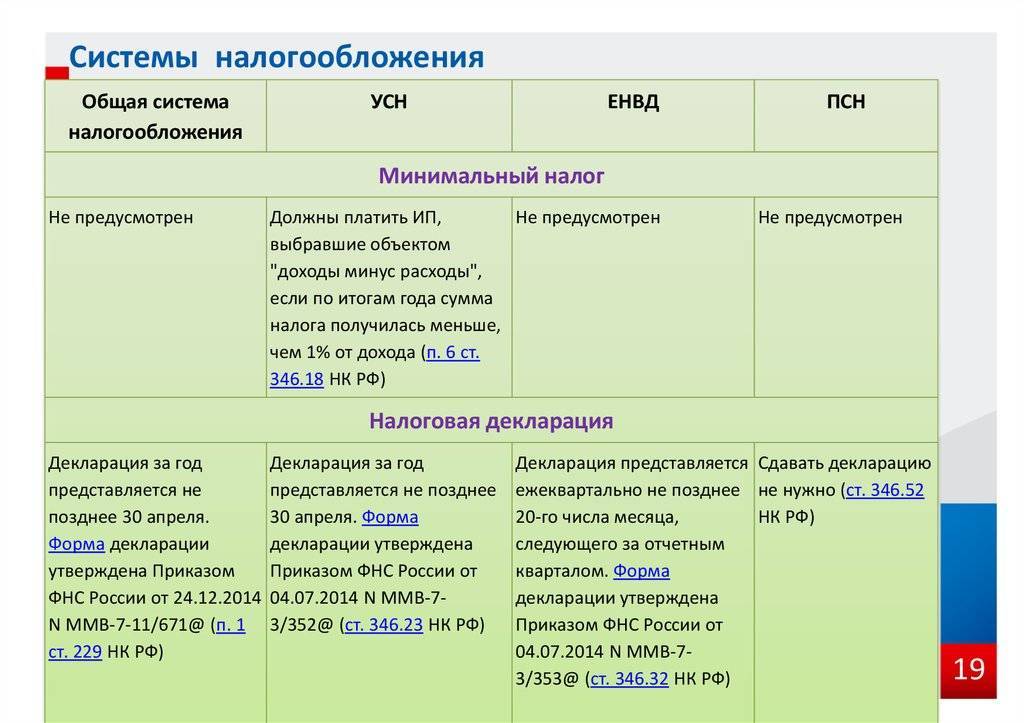

В Налоговом кодексе предусмотрено два принципиально разных сценария, как сменить систему налогообложения ООО. Для вновь зарегистрированных юрлиц осуществить переход можно в любое время года, но не позднее 30 дней от даты постановки на учет в ФНС. Для тех, кто отработал более длительный период, такая возможность открывается лишь один раз в год.

Процедура перехода

Если смена ОСНО на УСН или ЕСХН не произошла сразу, то подать соответствующее заявление нужно до 31 декабря текущего года. Это позволит исчислять налоги по-новому уже с 1 января и на ближайшие 365 дней. Прервать течение данного срока может либо желание самого субъекта, либо нарушение одного из условий использования спецрежима.

Чуть другой путь, как поменять систему налогообложения для ООО, предусмотрен для ЕНВД. Формально, в налоговую подают не заявление о переходе, а уведомление о начале применения новой системы. Сделать это нужно не позднее 5 дней от даты начала освоения нового направления бизнеса. Считать себя плательщиком ЕНВД, а значит, уплачивать налоги по льготным условиям, можно только после получения извещения о постановке на учет в той ФНС, где деятельность ведется фактически.

При избрании «вмененки» нужно помнить, что это нельзя сделать его единственным сразу в день регистрации. Поскольку данный режим совместим со всеми остальными, он не может быть основным. Вот почему, даже став на учет как плательщик ЕНВД с первого дня работы, предприятие все равно обязано либо избрать УСН (или ЕСХН), либо остаться на ОСНО.

Какие могут возникнуть сложности?

Размышления на тему, как выбрать систему налогообложения для ООО, отнимают немало времени и сил. Но, даже определившись с выбором, собственник бизнеса может столкнуться с другими трудностями. Если годовой оборот и стоимость основных средств редко у кого из упрощенцев превышают предельные показатели, то вот с перечнем разрешенных видов деятельности сложнее. Категорически запрещены:

- торговля подакцизной продукцией;

- банковская и страховая деятельность;

- торговля ценными бумагами;

- работа инвестиционных и пенсионных фондов;

- нотариальные услуги и работа адвоката;

- добыча полезных ископаемых;

- игорный бизнес.

Заявления на УСН и ЕСХН подают по месту нахождения юрлица. Это не относится к ЕНВД, потому что отчет и оплата должны поступать в ту налоговую, на территории которой фактически ведется деятельность. Проблема возникнет у тех, кто зарегистрирован в одном регионе, а услуги на «вмененке» будет предоставлять на выезде.

Кроме того, встречаются и частные случаи. Например, юрлицо, перешедшее на УСН с начала года, не имеет права применять ЕНВД по тем же видам деятельности. «Вмененка» будет доступна либо в текущем году по новым направлениям, либо со следующего года по старым.

https://youtube.com/watch?v=Nrt1rS289Kc

Решение о выборе системы уплаты налогов для ООО – ответственная и трудная задача, определяющая фискальную перспективу предприятия на ближайший год. В данном вопросе нельзя слепо полагаться на советы посторонних. Правильный выбор можно сделать только после пристального изучения вопроса и скрупулезно проведенного анализа.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

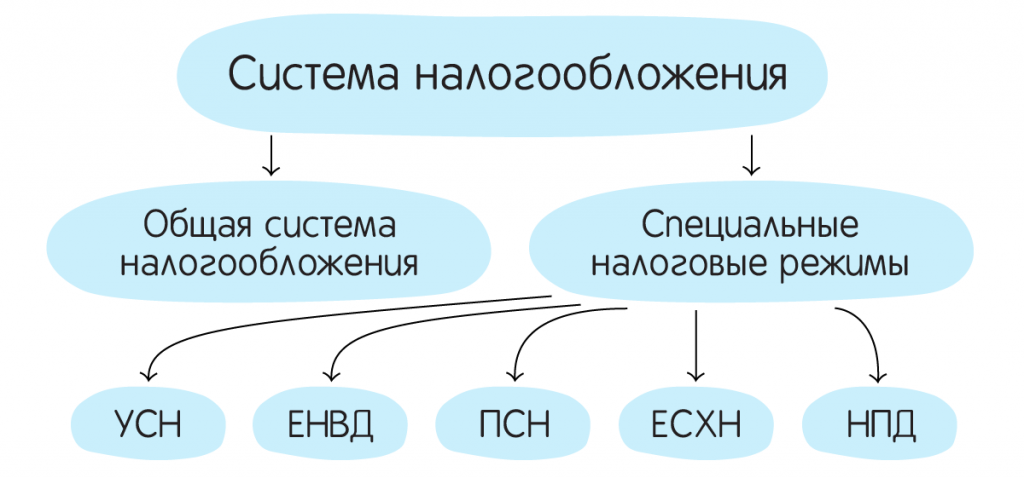

Системы налогообложения ООО

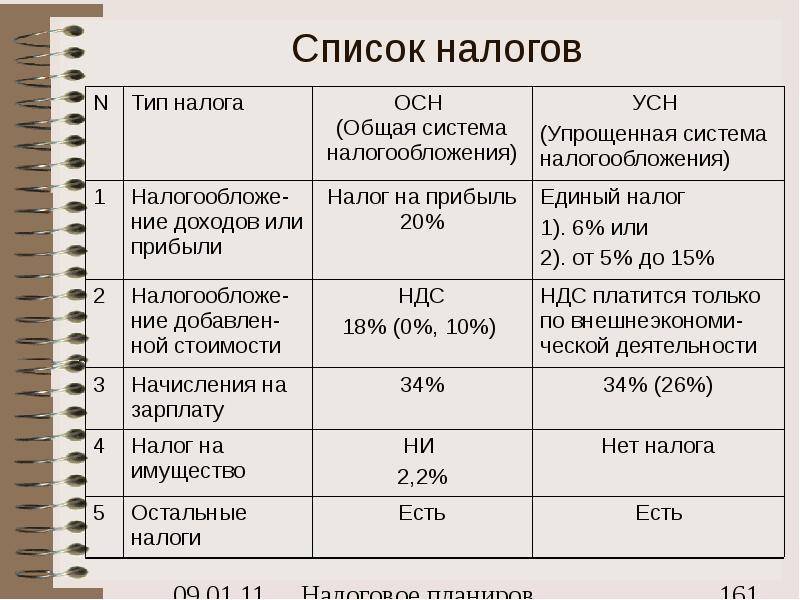

Организация может пользоваться следующими системами налогообложения:

- ОСНО – общая система налогообложения;

- УСН – упрощенная система налогообложения;

- ЕСХН – единый сельскохозяйственный налог;

- ЕНВД – единый налог на вмененный доход.

Как видно выбор вполне приемлемый. Теперь рассмотрим когда и какую систему налогообложения стоит применять для своего ООО.

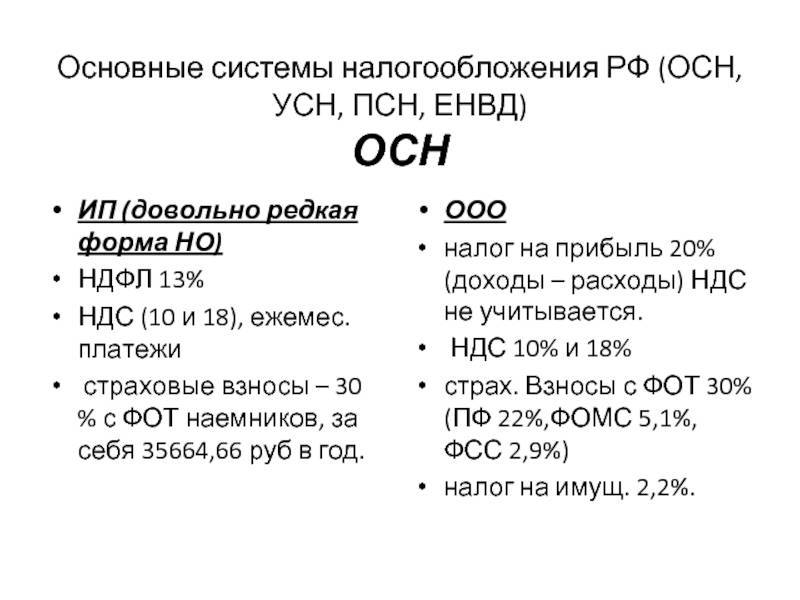

Общая система налогообложения для ООО

Начать пожалуй стоит с того что после регистрации ООО организация автоматически попадает на налог ОСНО.

Налог ОСНО отличается своей сложностью и если Вы выберете данное налогообложение, то Вам обязательно понадобится бухгалтер.

Налоговое бремя на ОСНО самое высокое:

- Налог на прибыль. Размер налога на прибыль для ООО 20% от прибыли;

- Налог НДС. Так же организации придется платить налог НДС (налог на добавленную стоимость) от 0 до 18% в зависимости от деятельности которую Вы будете вести;

- Налог на имущество. Конечно же нужно оплачивать налог на имущество;

- Дивиденды. При выводе денег с организации необходимо оплачивать налог на дивиденды в размере 13%.

В налогообложении ОСНО есть только один позитивный момент–это как ни странно налог НДС.

ОСНО – единственная система налогообложения ООО на которой оплачивается налог НДС.

Многие организации (юридические лица) и бюджетные организации работают только с теми организациями, которые работают с НДС.

Так что если Ваши заказчики или покупатели бюджетные организации или юридические лица, то хочешь не хочешь придется работать на налогообложении ОСНО.

Так же на данной системе налогообложения стоит работать организациям которые занимаются производством.

Я лично не рекомендую данное налогообложение. Подробно о налоге ОСНО можно прочитать в моей статье “Налогообложение ОСНО”.

Упрощенная система налогообложения для ООО

Данное налогообложение очень распространено и чаще всего применяется для ООО, Вы можете встретить аббревиатуру УСН (именно так сокращенно называется упрощенная система налогообложения), иногда этот налог называют упрощенка.

Если рассматривать налог УСН со стороны ООО, то стоит отметить, что данное налогообложение довольно выгодно организациям.

Налог УСН делится на 2 вида:

- УСН доходы. Налог оплачивается с общего оборота ООО, величина налога УСН-доходы равна 6%.

- УСН Доходы минус расходы. Налог оплачивается в размере 15% от чистой прибыли организации.

Налогообложение УСН Доходы для ООО

Размер налога в 6% выгодно платить если Вы занимаетесь сферой услуг или в торговле у Вам высокая наценка на товар (более 100%).

В других случаях платить 6% от общего оборота ООО становится не выгодно.

Налог УСН Доходы минус расходы для ООО

Данную систему налогообложения выгодно применять в случае если у Вас производство или торговля.

Что касается торговли, то как правило -это оптовая торговля (здесь маржа маленькая).

Относительно производства, организация несет существенные расходы которые в данном случае можно списывать и платить налоги с чистой прибыли (размер налога 15%).

Подробно про налогообложение УСН Вы можете прочитать в статье: “Налогообложение УСН”

ЕСХН для ООО

Применять налог ЕСХН для ООО могут только организации которые занимаются сельским хозяйством.

Подробно о налоге ЕСХН в статье “Налогообложение ЕСХН”

Налогообложение ЕНВД для ООО

Относительно налога ЕНВД для ООО, то данное налогообложение является вторым после УСН которое применяют организации.

Обращаю внимание что для применения налога ЕНВД существуют ограничения по физическим показателям.

Так же применять налог ЕНВД можно не ко всем видам деятельности, так что перед выбором этого налога, надо уточнить можно его применять в Вашем случае или нет.

Налог ЕНВД для организаций стоит применять если:

- Ваша деятельность относится к сфере услуг;

- Ваша организация занимается торговлей.

Подробно о налогообложение ЕНВД в моей статье: “Налогообложение ЕНВД”.

Хотя в любом случае перед тем как выбрать налог для своего ООО необходимо просчитать все варианты налогообложения и тогда Вы точно сможете определить самый правильный вариант.

Я же Вам даю рекомендации и на выбор налогообложения влияет довольно много факторов.

На этом статью я закончу. Если есть вопросы, то Вы можете присоединиться к моей группе ВК ”

“, здесь Вы можете получить полноценную бесплатную консультацию.

Удачного бизнеса! Пока!

О системах налогообложения

Система или режим налогообложения — это система исчисления и уплаты налогов и взносов ИП или юридическим лицом в казну. Статья 17 Налогового кодекса определяет следующие обязательные элементы любой системы налогообложения:

- Налогоплательщик. Это непосредственно лицо, которое будет уплачивать налоги и взносы. Налогоплательщиком может быть физическое лицо — ИП или юридическое лицо.

- Объект налогообложения. Это прибыль/доход, как реальный, так и потенциальный, или иные показатели, по которым рассчитывается величина положенного к уплате налога. В качестве объектов могут быть использованы недвижимость, земля, доход и так далее.

- Налоговая база. Земля, имущество или транспорт (то есть объекты налогообложения), выраженные в денежной форме, будут являться налоговой базой. В случае с имуществом это, к примеру, будет его кадастровая стоимость.

- Налоговый период — период, за который исчисляется налог.

- Налоговая ставка. Это размер начислений на единицу измерения налоговой базы. Как правило, она выражается в процентах (например, 6% для налогоплательщика на УСН с объектом налогообложения «доход»).

- Процедура исчисления налога. Это формула, по которой налог рассчитывается к уплате.

- Порядок уплаты налога и сроки его уплаты.

Выбор системы налогообложения при регистрации

Правильный выбор системы налогообложения при регистрации ИП и ООО будет влиять не только на ваших контрагентов, которые будут с вами сотрудничать, но и на количество и суммы уплаты налогов в результате деятельности вашей компании.

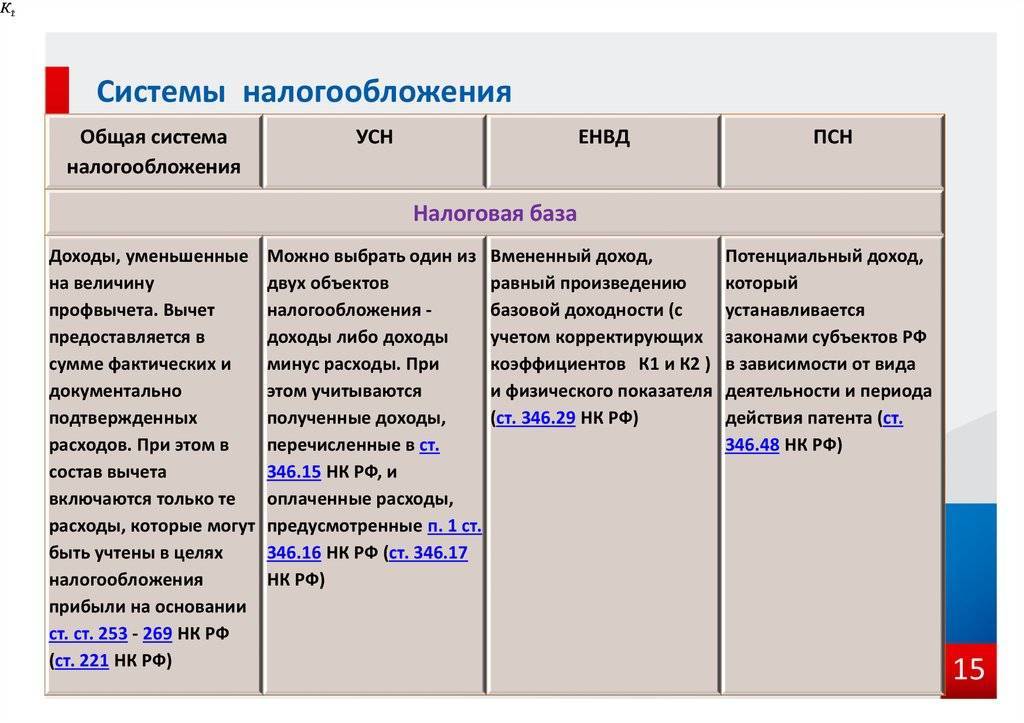

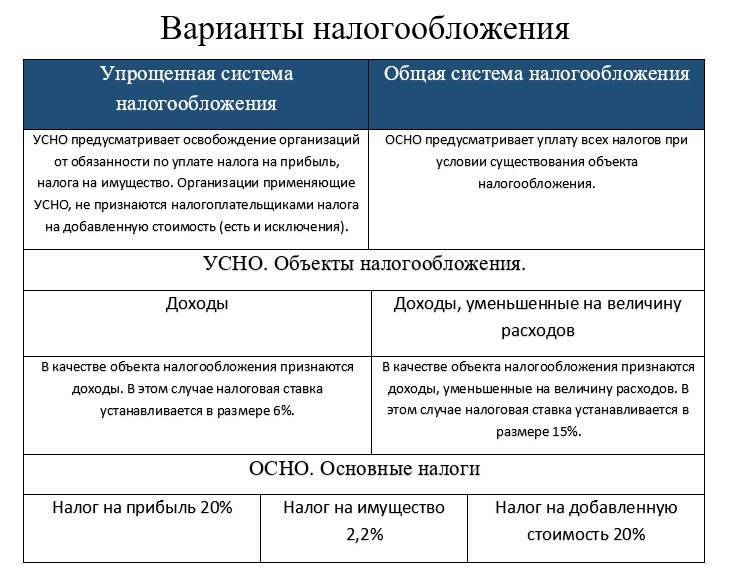

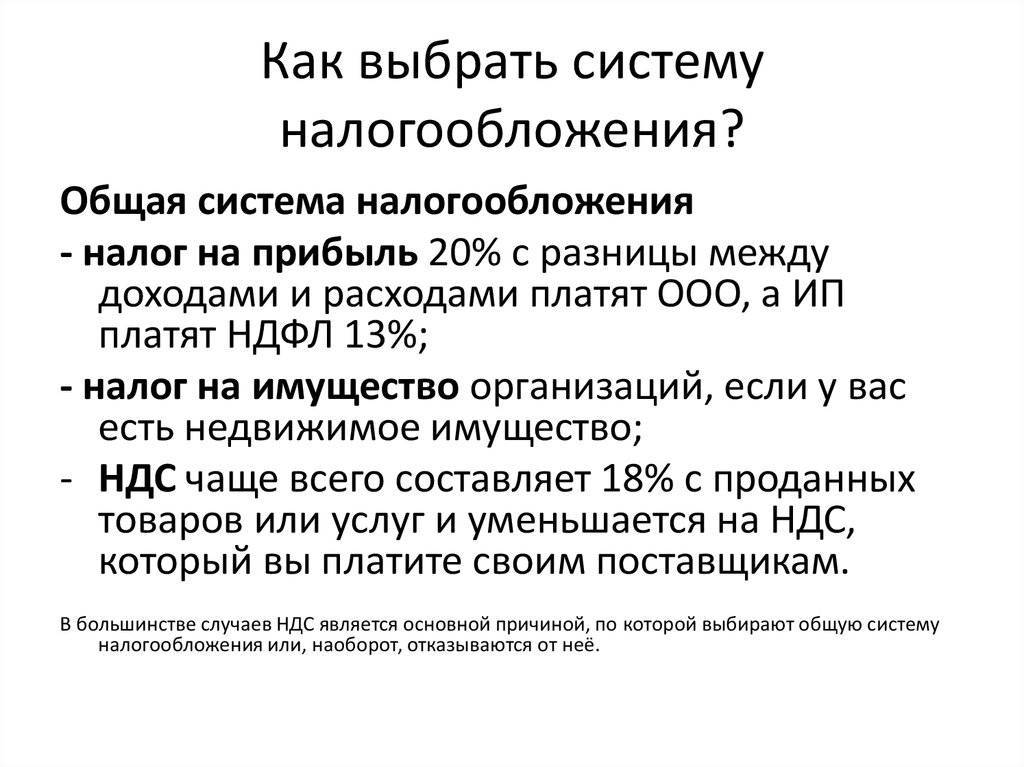

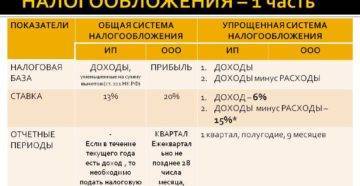

Для выбора оптимальной системы налогообложения вам необходимо в первую очередь знать какие системы налогообложения более распространенные и какие налоги платятся на каждой из них. Различают две основные системы налогообложения УСН и ОСНО.

Регистрация ООО без поездок в налоговую и без посещения нотариуса Стоимость – 6 000 руб. (все включено)

Срок регистрации – 5 дней Подробнее…

|

Система налогообложения для ООО: НДС

Обязательное начисление НДС с продаж имеется только на ОСНО. При этой системе, реализуя ценности, считается налог от стоимости и перечисляется в бюджет. Налог, предъявляемый поставщиками, возмещается из бюджета.

Применяя спецрежимы, обязанность по уплате добавленного налога отпадает, однако предусмотрены обязательства для ООО, являющегося налоговым агентом по данному виду налога. Обязанности такого агента по начислению и уплате НДС спецрежимы не отменяют.

Также при спецрежимах уплачивается добавленный налог по ввозным операциям.

ООО на УСН или ЕНВД может самостоятельно по своему желанию сформировать для клиента счет-фактуру с НДС, в этом случае тоже придется данный налог перечислить в бюджет.

Виды налогообложения

- Начинающие компании обычно ведут отчетность по упрощенной системе. Это отличный вариант, поскольку, не имея никаких доходов трудно прогнозировать будущее поступление прибыли. Такую систему налогообложения можно применять только в том случае, если в компании работает не более 100 сотрудников. Доходы фирмы не должны превышать 20 млн рублей. При УСНО в общее число не входят налоговые сборы на прибыль и НДС. Если вы интересуетесь, какие налоги платит ООО на УСН, следует знать, что вместе с единым налогом по закону вы должны вносить только страховые взносы, а также несколько других платежей. Предприниматели часто задают вопрос, что выгоднее УСН 6 или 15%? Если ваше предприятие имеет документальное подтверждение большей доли расходов, выгоднее применить УСН 15%. В противном случае более приемлемый вариант УСН 6%;

- Система ОСНО требует высокой квалификации и профессионализма от вашего бухгалтера. Для грамотного оформления отчетности потребуется наличие специальной программы. Как правило, такую систему выбирают опытные успешные компании, которые имеют большой оборот и давно работают на рынке. Итак, какие налоги платит ООО на ОСНО? Все, которые предусмотрены законодательством по данной системе налогообложения;

- Если вы занимаетесь сельскохозяйственной деятельностью, НДС заменяют налогами на прибыль;

- Отдельная категория – это ЕНВД. Если даже ваша компания не получает доход, вмененный налог нужно платить в любом случае. Давайте разберемся, какие налоги платит ООО на ЕНВД? Если вы выбрали такую систему налогообложения, по закону вас освобождают от уплаты налоговых сборов на имущество, прибыль и НДС. Компания платит только единый налог;

- Патентная налоговая система.

ОСНО

ОСНО, основная система или общий налоговый режим – здесь вариантов названий множество. Эту систему выбирают те, кому не подходит ни одна другая. Или, как мы уже упомянули, ее по умолчанию применят при постановке на налоговый учет в случае, если предприятие не определилось с выбором самостоятельно.

Если вы выбрали ОСНО, то обязательными атрибутами вашего общения с налоговиками будет следующее:

- Ведение бухучета.

- Предоставление в ФНС бухгалтерских и налоговых отчетов.

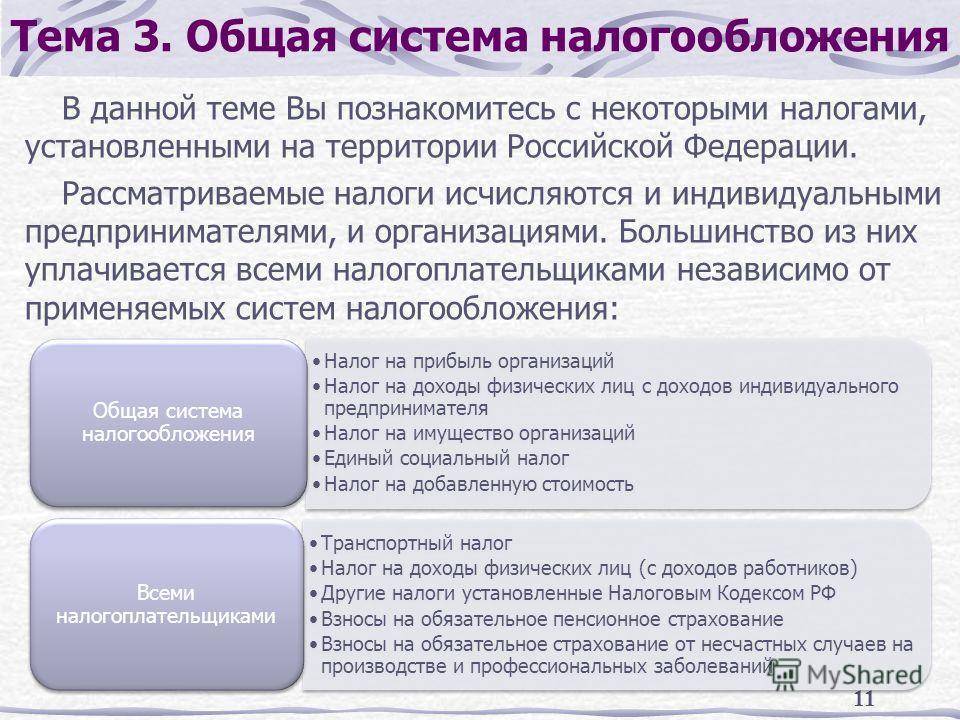

- Уплата главных налогов: НДС (налог на добавленную стоимость), налог на прибыль, налог на имущество и НДФЛ (налог на доходы физических лиц).

Плюс ОСНО в том, что нет ограничений для его применения и воспользоваться им может любая компания. Второй плюс – в НДС. Если партнеры компании работают по НДС, то вам тоже нужно будет платить этот налог.

Выбор режима налогообложения: пошаговая инструкция

Когда характеристики каждого из налоговых режимов известны, необходимо понять, по какому алгоритму двигаться, выбирая один из них (или два). Разберемся пошагово, как действовать.

- Поскольку ограничения по выбору того или иного вида режима налогообложения в основном связаны с возможностью осуществления ООО определенных видов деятельности, в первую очередь надо определиться с тем, чем будет заниматься будущая организация. Если это производство сельхозпродукции или рыболовство, самый выгодный режим – ЕСХН. В противном случае, если фирма не собирается производить продукцию, отлично подойдет УСН, но не подойдет ЕНВД. Если компания будет заниматься мойкой автомобилей, либо ветеринарными услугами, подойдет ЕНВД (если такой вариант возможен в соответствии с региональным законодательством). Чаще всего из льготных режимов выбирают универсальный – УСН. Для ООО доступен любой из перечисленных режимов, не доступен лишь патент, поскольку он подходит только ИП.

- Необходимо оценить будущее количество сотрудников, которых планируется трудоустроить. Следует помнить, что при УСН и ЕНВД больше 100 сотрудников быть не может. В то же время, 100 человек – значительный показатель, соответственно УСН и ЕНВД остаются доступны для начинающих предпринимателей.

- Третий этап – оценка будущей прибыли компании. Некоторые налоговые режимы не могут быть использованы, если прибыль значительна. В то же время рамки достаточно широки, поэтому при создании организации данное ограничение едва ли будет актуально.

- Если выбор пал на УСН, необходимо избрать одну из разновидностей данного режима: доходы, либо доходы минус расходы. Какому из них отдать предпочтение зависит от того, сможет ли организация подтвердить наличие расходов.

- Выбрав несколько вариантов налогообложения необходимо просчитать налоговую нагрузку при использовании каждого из них, а затем выбрать один или два самых выгодных. Какие режимы можно совместить, расскажем далее.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

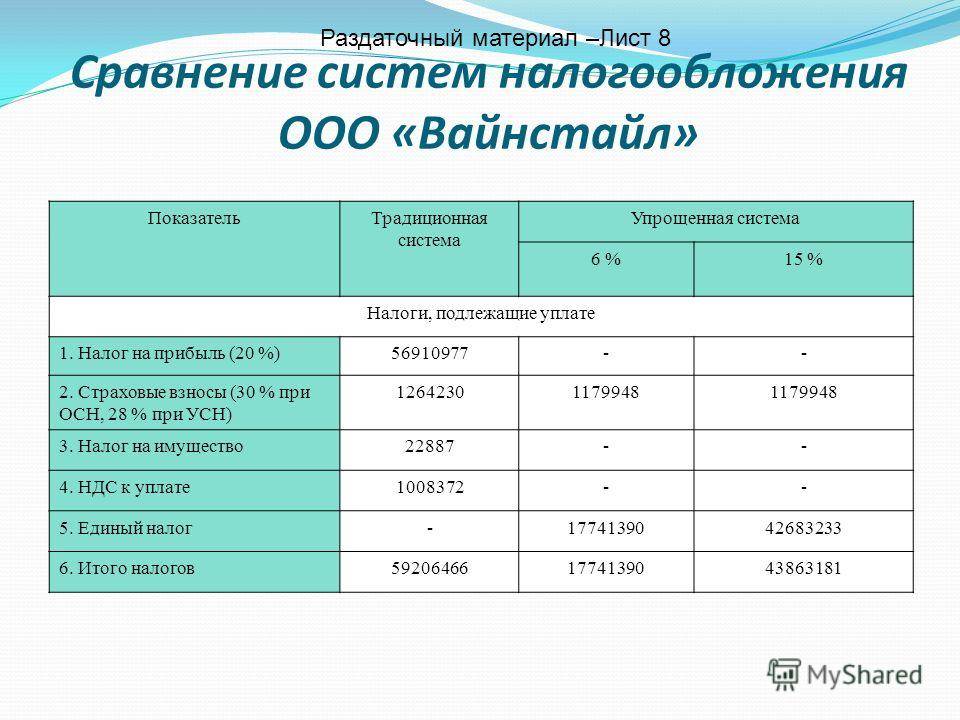

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

Виды налогов

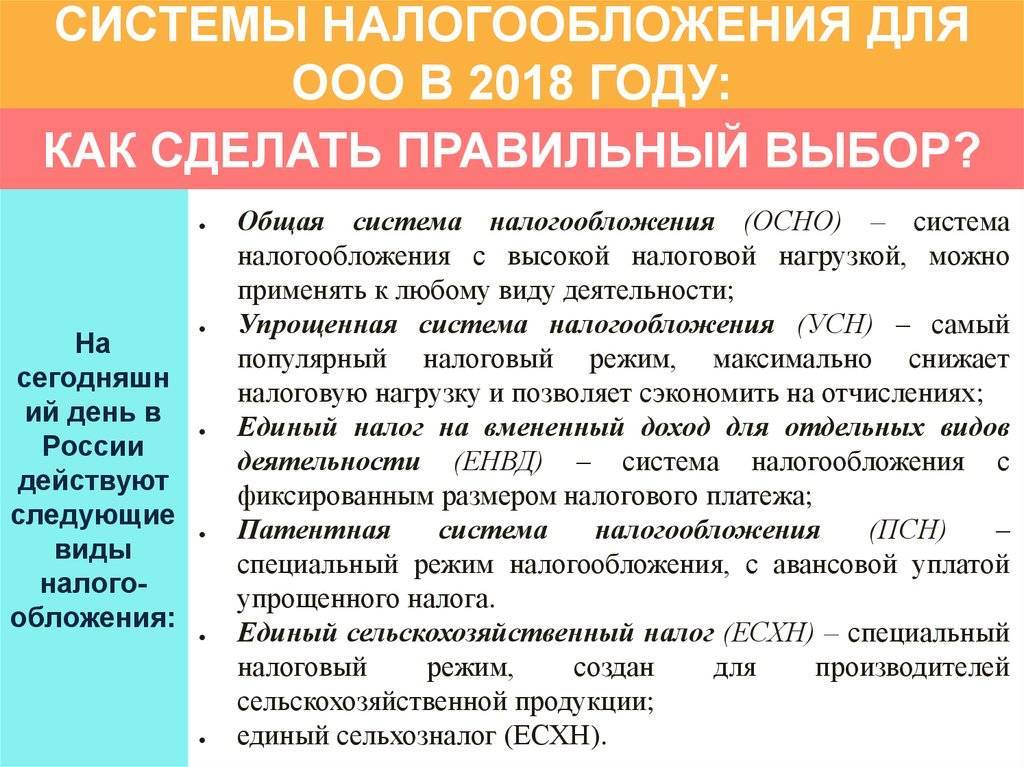

Общество с ограниченной ответственностью может платить налоги по одной из следующих систем:

- Упрощенная система налогообложения, или УСН;

- Традиционная (обычная) система налогообложения (ОСН);

- Единый сельскохозяйственный налог;

- Единый налог на вмененный доход (ЕНВД).

Каждый из этих вариантов обладает своей спецификой.

Обычная система налогообложения

Работая по обычной системе налогообложения (далее – ОСН), ООО платит налоги следующего размера:

- Налог на прибыль в размере 20%;

- НДС (налог на добавленную стоимость) в размере 18%;

- Налог на имущество в размере 2,2%;

- ЕСН с вознаграждений физлицам в размере 26%;

- Отчисления в фонд оплаты труда в размере 36,2%, 33,2% из которых идут в Пенсионный Фонд, 1,6% — в фонд по безработице и 1,4% — в фонд социального страхования.

НДС выплачивается каждый квартал, и платеж возможно рассрочить на три месяца. Суммы налога на добавленную стоимость подтверждаются с помощью счет-фактур.

Помимо перечисленных выше налогов, в связи со спецификой деятельности конкретного ООО возможен ряд дополнительных сборов.

Например, при наличии оборота подлежащих акцизу товаров – акцизный сбор, отдельный налог для собственников транспортных средств, налог в случае репатриации доходов от нерезидентов. Также в отдельных случаях взымается налог на землю, сбор за загрязнение окружающей среды, коммунальный налог, сбор за специальное водопользование и другие виды выплат.

Кроме того, все предприниматели обязаны удерживать налог с физических лиц, так называемый, зарплатный налог (НДФЛ).

При ОСН ООО необходимо полностью вести бухгалтерский учет.

При работе по ОСН невыгодно сотрудничество с компаниями, работающими на УСН. Пожалуй, это основной минус ОСН. Кроме того, налог на ООО в год весьма велик, а обилие бумажной волокиты существенно усложняет ведение дел. Поэтому обычная система лучше всего подходит не начинающим, но крупным ООО, обладающим солидным опытом в бизнес-сфере.

Упрощенная система налогообложения

Для начинающих ООО лучшим вариантом является УСН. Решив использовать эту систему, следует заявить о своем желании еще на этапе регистрации. Если же вы хотите перейти на УСН, заявление нужно подать не позже 31 декабря накануне года перехода на новую систему. Применяется данная система в добровольном порядке.

Помните, что вы имеете право применять УСН только в случае, если в штате вашего ООО не более ста человек, кроме того, существует определенный лимит дохода организации.

Таким образом, УСН является отличным налоговым режимом для представителей малого бизнеса. Расчет налогов ООО существенно упрощается благодаря освобождению от уплаты ряда налогов (например, НДС, а также налогов на прибыль и на имущество), количество необходимых отчетов существенно меньше, кроме того, ООО предоставляется ряд льгот.

При уплате единого налога, ООО самостоятельно выбирает облагаемый налогом объект: прибыль или «доходы минус расходы».

Существует ряд случаев, когда, вопреки установленному правилу, ООО на УСН облагаются налогом на прибыль. Происходит это, когда, к примеру, при переходе ООО на УСН в ООО остались ценные бумаги, приносящие доход. Этот доход и подлежит обложению налогом.

Кроме того, при наличии в ООО сотрудников, ООО обязано выплачивать и НДФЛ – «зарплатный» налог. Помимо него, за сотрудников выплачиваются также взносы за пенсионное и социальное страхование, являющиеся обязательными, а также взносы на травматизм.

Единый налог на вмененный доход

Единый налог на вмененный доход (далее – ЕНВД) может быть установлен лишь местными законами и уместен лишь в отношении ряда видов деятельности, таким образом, выбрать этот вид налогообложения самовольно невозможно.

При ЕНВД налоговый учет ООО упрощается, благодаря освобождению от уплаты налогов на имущество и прибыль, а также НДС. Особенностью данной системы является то, что ООО платит налог не с реальной прибыли, а с вмененной, регламентируемой для каждого конкретного рода деятельности. Сроки уплаты данного налога для ООО истекают в конце каждого квартала, а базой для исчисления ЕНВД является величина вмененного дохода, ставка же составляет 15% от него.

Помимо этого, ООО выплачивает налоги с зарплатных выплат сотрудником, удерживая НДФЛ и начисляя взносы в страховой фонд.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог применим лишь в случае специфического вида деятельности – к примеру, при переработке или производстве сельскохозяйственной продукции. Таким образом, выбрать эту систему налогообложения самостоятельно вы не имеете права.